Grandes oportunidades para reducir el costo de producción se encuentran dentro del proceso de producción. El trabajo de análisis de los materiales utilizados y la revisión del proceso de producción debe realizarse constantemente, especialmente en productos que la empresa produce desde hace mucho tiempo.

TRABAJAR PARA REDUCIR LOS COSTES DE PRODUCCIÓN

Para mejorar la eficiencia de la empresa, es necesario revisar periódicamente el proceso de producción en términos de encontrar formas de reducir costos.

El trabajo para reducir los costos de producción va en dos direcciones:

1) revisión del diseño del producto;

2) cambio en la tecnología de producción.

Realizar trabajos para reducir costes. necesidad de formar un grupo de trabajo, compuesto por especialistas de la oficina de diseño, departamentos tecnológicos, de producción, planificación y económicos y servicios de marketing.

El grupo de trabajo considera cada detalle del producto y plantea las siguientes preguntas para la discusión:

- ¿Se puede hacer esta pieza de un material más barato y de una manera más barata?

- ¿Hay algún procesamiento excesivo involucrado en la fabricación de la pieza?

- ¿Un cambio en el material o la tecnología conducirá a un cambio en las propiedades del consumidor?

- si hay un deterioro en las propiedades del consumidor, ¿qué tan crítico será para los consumidores?

Una vez resueltos estos problemas, se toma una decisión razonada.

La efectividad de este grupo está determinada por la cantidad de ahorros derivados de la implementación de sus propuestas.

CALCULAR LA CANTIDAD DE AHORRO

La cantidad de ahorro al introducir nuevos tipos de materiales. depende del cambio tasas de consumo y precios unitarios material y se calcula con la fórmula:

E nm \u003d (N 0 C 0 - N 1 C 1) × K,

donde En nm - ahorros por la introducción de nuevos tipos de materias primas y materiales, rub.;

H 0 , H 1 - la tasa de consumo de este tipo de materia prima, material, combustible por unidad de producción en las unidades de medida apropiadas antes y después de la implementación de medidas organizativas y técnicas;

C 0 , C 1 - precio unitario de este tipo de materias primas, materiales, combustible antes y después de la realización del evento, rub.;

K es el volumen de producción (o el volumen de consumo de un determinado tipo de recurso) en un período determinado.

Los integrantes del grupo de trabajo, considerando la fabricación de cada pieza, sugirieron reponer el material en una de ellas.

La pieza es de acero laminado en frío de 0,8 mm de espesor, se propone sustituir el material por acero laminado en frío de 0,7 mm de espesor. Esto no afectará las propiedades de consumo del producto.

El cálculo de los ahorros se presenta en la tabla. uno.

A pesar de que el precio del acero con un espesor de 0,7 mm supera ligeramente el precio del acero con un espesor de 0,8 mm, el ahorro asciende a 321 mil rublos.

Conclusión:la solución es racional, debe ser implementada en el proceso productivo.

Ahorros por reducir la tasa de consumo de recursos materiales calculado por la fórmula:

E N \u003d (N 0 C - N 1 C) × K,

donde E N es la cantidad de ahorro al reducir la tasa de consumo de un recurso material, rublos;

H 0 y H 1: la tasa de consumo de un tipo dado de materia prima, material, combustible y energía por unidad de producción en las unidades de medida apropiadas (kg, t, m, etc.) antes y después de la implementación de organización y medidas técnicas;

P es el precio unitario de un tipo dado de materia prima, materiales, combustible, energía, rub.

K: el volumen de producción, para el cual las tasas de consumo se modifican en relación con la introducción de esta medida organizativa y técnica en el período de planificación, en las unidades apropiadas.

El grupo de trabajo consideró el proceso tecnológico de fabricación de piezas y encontró que algunas piezas fabricadas con acero de 2 mm de espesor tienen un gran porcentaje de desperdicio comercial. Esto se debe al corte de láminas de hierro. Se propuso una opción para cambiar el patrón de corte y, como resultado, reducir la tasa de consumo de material en un 3%. El cálculo del ahorro se da en la tabla. 2.

Los ahorros en virtud de esta propuesta ascendieron a 59 mil rublos. Conclusión: oferta para aceptar.

Ahorro en salariossalarios de los trabajadores de producción y las tarifas acumuladas en sus salarios se pueden lograr a través del desarrollo e implementación de medidas organizativas y técnicas que reducen la intensidad de mano de obra de los productos manufacturados. Este indicador se calcula mediante la fórmula:

E sd \u003d (B 0 T 0 - B 1 T 1) × (1 + (C / 100)) × K,

donde E sd - la cantidad de ahorro en salarios y tarifas de trabajo a destajo acumulados en el fondo de salarios, rub.;

B 0 , B 1 - la norma de tiempo para la producción de una unidad de producción antes y después de los eventos, horas estándar;

T 0 , T 1 - tasa arancelaria correspondiente a la categoría de trabajo realizado, rub.;

C - el porcentaje establecido de deducciones del fondo de salarios;

K: la cantidad de productos para los que se reduce la norma de tiempo debido a la implementación de eventos.

Considerando el proceso tecnológico de fabricación de piezas, el grupo de trabajo ideó una propuesta para trasladar la producción de parte de las piezas a otros equipos tecnológicos. Este cambio en el proceso de producción no afectará la calidad de las piezas de fabricación, la norma de tiempo en su conjunto para todo el producto seguirá siendo la misma, pero los trabajadores menos calificados con una tasa arancelaria más baja harán el trabajo. Esto se traducirá en ahorros. Cálculo de ahorros - en tabla. 3.

Los ahorros en virtud de esta propuesta ascenderán a 8,4 mil rublos. Conclusión: la propuesta es racional, es necesario aceptar el trabajo.

R. V. Kazantsev, director ejecutivo de UK Teplodar LLC

El material se publica en parte. Puedes leerlo completo en la revista.

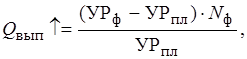

La reducción en el costo de una unidad de producción (100 rublos de ingresos) se calcula mediante la fórmula:

donde Svyp es el costo de ejecución, rub.;

Cpl - costo planificado.

Al reducir el costo de una unidad de producción, la empresa obtiene ahorros en los costos de producción y venta de productos, que se calcula mediante la fórmula:

Ejemplo. Determine la reducción en el costo de una unidad de producción (100 rublos en ingresos) y la cantidad de ahorro de costos debido a la reducción en el costo de una unidad de producción de acuerdo con los siguientes datos: el costo de 100 rublos. ingresos según el plan 74 rublos, ingresos según el plan 98642 mil rublos, los costos de producción y venta de productos aumentarán en un 2,5% en comparación con el plan, los ingresos se cumplieron en un 105,6%.

1) Determinar el costo total según el plan:

frotar.

frotar.

Zpl \u003d Cpl * Vrpl / 100 \u003d 74 * 98642 / 100 \u003d 72995,1 mil rublos.

2) Determinar los costos de producción y venta de productos para la implementación de:

Zvyp \u003d 72995.1 * 102.5 / 100 \u003d 74819.97 mil rublos.

3) Determinar los ingresos obtenidos:

Vvyp=98642*105.6/100=104165.95 mil rublos

4) Determine el costo de 100 rublos. ingresos por rendimiento:

Svyp \u003d Zvyp / Vrvyp * 100 \u003d 74819.97 / 104165.95 * 100 \u003d 71.83 rublos.

5) Determine la reducción de costos de 100 rublos. ingresos de acuerdo con la fórmula:

6) Definir el ahorro de costos al reducir el costo de producción:

Conclusión: el costo de 100 rublos de ingresos en comparación con el plan disminuyó en 2,17 rublos, que es un 2,93% como porcentaje, debido a una disminución en el costo de 100 rublos. ganancias, la empresa recibirá ahorros por un monto de 2260,4 mil rublos.

18.5 Fuentes y factores de reducción de costes en las organizaciones de comunicación.

Por debajo fuentes reducción de costos significa aquellos elementos o partidas de costos que deben reducirse para reducir el costo, bajo factores entiende las actividades que deben llevarse a cabo para ello.

Las principales fuentes de reducción de costos son:

1) un aumento en la productividad laboral, como resultado de lo cual disminuye el número de empleados y el fondo de salarios;

2) reducir el costo de los materiales, materias primas, combustible por unidad de producción;

3) reducción de costos de mantenimiento, gestión de producción;

4) mejorar el uso de los equipos;

5) aceleración de la rotación del capital de trabajo.

Factores de reducción de costos:

1) interno dependiendo de la actividad de la propia empresa:

a) técnico, destinado a mejorar el nivel técnico de la producción;

b) organizativos, dirigidos a mejorar la organización de la producción y el trabajo, cambios en la estructura de gestión;

c) estructurales, dirigidas a cambiar la estructura y el volumen de producción;

2) no producción, cuyo cambio no depende de la actividad de la empresa:

a) tasas de depreciación establecidas;

b) cambios en los precios de materias primas y materiales recibidos de los proveedores;

c) modificar el sistema tarifario y el salario mínimo establecido;

d) cambio en las tasas impositivas y deducciones al presupuesto y fondos extrapresupuestarios.

Determinemos los ahorros anuales por reducción de costos para el año de acuerdo con la fórmula:

Eug \u003d (C1 - C2) * Bg, (32)

donde C1 y C2 - el costo de una unidad de producción, respectivamente, antes y después de la implementación de medidas, frotar. /PCS.;

Вг - la producción anual planificada de productos después de la implementación de medidas, unidades naturales de medida, toneladas.

Los ahorros anuales se calculan por separado para los productos cárnicos y pesqueros y luego se suman.

Tienda de carne:

La producción anual prevista de productos después del evento es de 180 toneladas.

Apple \u003d (99.7-88.97) * 180 \u003d 1931.4 mil rublos

Pescadería:

El volumen de producción anual previsto tras las medidas adoptadas es de 42 toneladas.

Manzana \u003d (69,31-60,80) * 42 \u003d 357,42 mil rublos

Ahorro total por año:

1931,4 + 357,42 = 2288,82 mil rublos.

Con una disminución en el costo, además de un aumento en la utilidad, se esperan ahorros por un monto de 2288.82 toneladas.

Cálculo de préstamo

Para implementar las medidas propuestas, la empresa necesita fondos adicionales por un monto de 995,39 mil rublos. Durante este período, la empresa no tiene suficientes reservas de efectivo para implementar el proyecto propuesto, por lo que la mejor opción sería solicitar un préstamo en el Sberbank de Rusia por un monto de 1 millón de rublos por un período de 5 años al 10%. anualmente.

El plan de pago del préstamo se presenta en el cuadro 34.

Cuadro 34 - Plan de amortización de préstamos

|

Número de período |

Monto de la deuda al comienzo del período, frotar. |

El monto del pago anual, frotar. |

Pago de intereses, frotar. |

Importe total de los pagos, frotar. |

Monto de la deuda al final del período, frotar. |

Eficiencia económica de las actividades del proyecto

Después de todas las actividades realizadas, se puede concluir que el desempeño de la empresa ha mejorado. Se presentan en el Apéndice L y en la Tabla 35.

Tabla 35 - Indicadores económicos del trabajo después de las actividades realizadas

|

Indicadores |

Antes de la implementación |

Después de la implementación |

Cambio |

|

1 Ventas, vol. |

|||

|

Productos de carne |

|||

|

productos de pescado |

|||

|

2 Ingresos, mil rublos |

|||

|

Productos de carne |

|||

|

productos de pescado |

|||

|

3 Beneficio, mil rublos |

|||

|

Productos de carne |

|||

|

productos de pescado |

|||

|

4 Impuesto social unificado, |

|||

|

5 primas de seguros, mil rublos |

|||

|

6 Rentabilidad del producto, % |

|||

|

carnicería |

|||

|

Pescadería |

|||

|

7 C / s por 1 kg de productos terminados, kop |

|||

|

carnicería |

|||

|

Pescadería |

Así, tras todas las medidas adoptadas, se espera un aumento de las ventas de productos cárnicos en 62,3 toneladas y de productos pesqueros en 10,2 toneladas. El aumento de los ingresos se producirá en 6327,2 toneladas. para productos cárnicos y 689,46 toneladas. para productos de pescado. También aumenta las ganancias:

para 2042,58 tr. para productos cárnicos

por 339,77 tr. para productos de pescado

Se espera que el costo de producción disminuya:

en la carnicería por 10,73 rublos;

para la pescadería por 8,51 rublos.

Reducir costos como:

1) carnicería

de electricidad en 14,34 toneladas o 10.51%

gastos generales en un 97,9 o 10,09%

2) pescadería

nómina de 42,4 mil rublos. o 51,8%

honorarios de la nómina por 8,63 mil rublos. o 59,9%

consumo de electricidad por 1,14 t. o 5.3%

alquiler por 1,4 t. o 20%

el costo de reparación de activos fijos en 11,4 toneladas. o por 30.48%

El ahorro anual por reducción de costos ascenderá a 2288.82 toneladas. Las medidas tomadas traerán importantes beneficios económicos a la empresa y, en caso de éxito de este proyecto, la posibilidad de un mayor desarrollo.

La tabla resumen 36 muestra el beneficio que traerán estas actividades.

Tabla 36 - Cuadro resumen de actividades

|

Indicadores |

Valor |

|

|

Antes de la implementación |

Después de la implementación |

|

|

1 beneficio anual, mil rublos |

||

|

carnicería |

||

|

pescadería |

||

|

2 Beneficio anual total, mil rublos. |

||

|

3 Ganancia neta anual, mil rublos. |

||

|

4 Crecimiento en el beneficio anual neto, miles de rublos. |

||

|

5 Rentabilidad del producto, % |

||

|

carnicería |

||

|

pescadería |

||

|

6 Costos totales de los cuales: |

||

|

Costos actuales, mil rublos. |

||

|

Costos únicos para la implementación de medidas, mil rublos. |

||

|

7 Período de recuperación, meses |

Por lo tanto, habiendo incurrido en costos por un monto de 995,39 mil rublos, la empresa recibirá un aumento en la ganancia neta de 1905,89 mil rublos, que es 2 veces más que los gastos, lo que indica la efectividad de las medidas tomadas. La rentabilidad aumentará: en la carnicería, estas cifras muestran que si los indicadores de ganancias se mantienen en un nivel alto en el futuro, la empresa, además de un posible mayor desarrollo y expansión, tendrá la oportunidad de pagar el préstamo que han tomado antes de calendario.

2.3. Métodos de cálculo para reducción de costos y ahorro de costos

La metodología para el cálculo de las reservas depende de su naturaleza (intensivas o extensivas), métodos de detección (explícitas u ocultas) y determinación de su valor (enfoque formal o informal). Con un enfoque formal, el monto de las reservas se determina sin estar vinculado a medidas específicas para su desarrollo. El enfoque informal se basa en medidas organizativas y técnicas específicas.

Para el cálculo de la cantidad de reservas en AHD se utilizan métodos de conteo directo, comparación, análisis factorial determinista y estocástico, análisis de costo funcional y marginal, programación matemática, etc.

método de cuenta directa se utiliza para calcular reservas de carácter extensivo, cuando se conocen los montos de atracción adicional o pérdidas incondicionales de recursos. La posibilidad de aumentar la producción () en este caso se determina de la siguiente manera: la cantidad adicional de recursos o la cantidad de sus pérdidas incondicionales debido a la falla de la organización de construcción (DR) se divide por la tasa prevista o posible de su consumo por unidad de producción (UR) o multiplicado por el retorno de recursos (RO) planificado (posible), es decir, para material, productividad del capital, productividad laboral, etc.:

Del mismo modo, al calcular las reservas para aumentar los volúmenes de producción debido al uso de una cantidad adicional de recursos laborales, es necesario multiplicar el aumento en la cantidad de personal por el nivel planificado (posible) de productividad laboral de los trabajadores en una organización de construcción , y a expensas de activos de producción adicionales, su aumento debe multiplicarse por el nivel planificado (posible) de productividad del capital.

Método de comparación se utiliza para calcular la cantidad de reservas de carácter intensivo, cuando se determinan pérdidas o posibles ahorros de recursos en comparación con los planificados o con su consumo por unidad de productos de construcción de las principales organizaciones constructoras. Las reservas para incrementar la producción evitando el gasto excesivo de recursos en comparación con los normativos se determinan de la siguiente manera:

(2.20)

(2.20)

dónde está el aumento en la producción de productos de construcción; - gastos reales y planificados de recursos por unidad de productos de construcción; norte f - el volumen real de producción de productos de construcción en términos físicos; - el nivel planificado de productividad de los recursos (material, productividad del capital, productividad laboral, etc.).

De manera similar, la reserva para aumentar la producción de productos de construcción se determina reduciendo el costo de los recursos por unidad de producción en relación con la introducción de innovaciones:

(2.22)

(2.22)

dónde está el posible nivel de consumo de recursos por unidad de productos de construcción;

Métodos ampliamente utilizados análisis factorial determinista: sustitución de cadenas, diferencias absolutas y relativas, método integral. Por ejemplo, el volumen de producción bruta se puede representar como

![]() (2.24)

(2.24)

donde está el volumen de producción bruta; - Productividad laboral; - el número de trabajadores.

Luego, las reservas para el crecimiento en el volumen de producción de productos de construcción debido a un aumento en el número de trabajadores se pueden calcular utilizando el método de diferencias absolutas:

donde - un aumento en el volumen de producción de productos de construcción debido a un aumento en el número de trabajadores; – posible nivel de productividad laboral; - el nivel real de productividad laboral; - el número real de trabajadores;

reservas de crecimiento debido a la productividad del trabajo

donde - un aumento en el volumen de producción de productos de construcción debido a un aumento en la productividad laboral; - el nivel posible del número de trabajadores.

Realizamos el mismo cálculo usando el método de sustitución de cadenas:

![]() (2.27)

(2.27)

![]() (2.28)

(2.28)

![]() (2.29)

(2.29)

método de diferencia relativa:

(2.33)

(2.33)

(2.34)

(2.34)

método del logaritmo:

(2.35)

(2.35)

(2.36)

(2.36)

forma integral:

Los resultados del análisis de correlación también se utilizan ampliamente para calcular las reservas económicas. Para ello, los coeficientes obtenidos de la ecuación de regresión con los correspondientes indicadores factoriales se multiplican por el posible incremento de estos últimos:

![]() (2.39)

(2.39)

donde está la reserva para aumentar el indicador efectivo ( Y); – factor indicador reserva de crecimiento ( X); son los coeficientes de regresión de la ecuación de restricción.

Los métodos de programación matemática proporcionan una ayuda significativa para determinar las reservas. Muy efectivo es el análisis de costos funcional - FSA ( Costeo basado en actividades–ADC) - un método para determinar el valor y otras características de productos, servicios y consumidores, que se basa en el uso de funciones y recursos involucrados en la producción, comercialización, ventas, entrega, soporte técnico, prestación de servicios, atención al cliente y garantía de calidad . FCA le permite identificar costos innecesarios en las primeras etapas del ciclo de vida de una propiedad y evitarlos mejorando la documentación del proyecto, la tecnología de producción, utilizando materias primas, materiales más baratos, etc.

El método de cálculo-constructivo se utiliza cuando el indicador efectivo estudiado se puede representar como un modelo múltiple. Por ejemplo, la productividad del trabajo. q) está determinada por la relación entre la producción bruta de la construcción ( q vyp) al monto de los costos de mano de obra para su producción (Zt) en días-hombre u horas-hombre. Esto significa que para aumentar la productividad del trabajo, es necesario encontrar reservas para aumentar el volumen de producción bruta ( q vyp) y reservas para reducir los costos laborales (P¯Zt) debido a la introducción de equipos y tecnología más avanzados, mecanización y automatización de la producción, mejora de la organización del trabajo, etc. Al mismo tiempo, desarrollar reservas para aumentar la producción de productos de construcción, se requieren costos de mano de obra adicionales (Zt. e). De forma formal, el cálculo de las reservas de crecimiento de la productividad laboral utilizando este método se puede escribir de la siguiente manera:

(2.40)

(2.40)

(2.41)

(2.41)

La identificación de reservas para aumentar la eficiencia de la producción asociada con las diferencias en el desempeño económico de organizaciones de construcción similares predeterminaron la necesidad de un análisis comparativo del costo de los trabajos de construcción e instalación utilizando el método de similitud económica. La esencia del método es la siguiente: si, en un análisis comparativo de la producción y las actividades económicas de un grupo de organizaciones de construcción con elementos comunes, se identifica al menos una organización que ha logrado los mejores resultados en el aumento de la eficiencia de producción, entonces es bastante natural suponer que otras organizaciones tienen reservas ocultas de crecimiento económico, implementación que les permitirá alcanzar el nivel de eficiencia de la organización avanzada.

Como indicador económico equivalente para las organizaciones comparadas, estimado el costo de los trabajos de construcción e instalación, sobre la base de los cuales se llevan a cabo la comparación y la reducción de los indicadores a una forma comparable, así como una evaluación de la reducción de costos. La cuantificación de las reservas se puede obtener por métodos gráficos y de cálculo.

Dado que las medidas organizativas y técnicas para reducir el nivel de costos están vinculadas a cierto tipo de trabajo de construcción e instalación, para evaluar las reservas de reducción de costos, es necesario comparar el costo real de ciertos tipos de trabajo realizados por la organización. La valoración global de la reducción de costes de todos los productos de construcción se determina como la suma de las reservas para la reducción de costes de cada tipo de obra de construcción e instalación.

Este enfoque permite medir la eficiencia económica de la implementación de medidas organizativas y técnicas con los resultados de las actividades para reducir costos. Para evitar el recuento repetido de la acción de los factores para elevar el nivel técnico, mejorar la organización de la producción y el trabajo, así como factores externos que no dependen de las actividades de la organización de la construcción, el cálculo se realiza a través de factores detallados. que afectan directamente el nivel de costo. Estos últimos, dependiendo de las tareas establecidas, se pueden agrupar según elementos económicos o elementos de costo.

Al calcular los cambios en los costos bajo la influencia de factores técnicos y económicos, se tiene en cuenta la eficiencia económica de introducir tecnología avanzada, mecanización y automatización de los procesos de producción. El cambio en los costos se determina teniendo en cuenta el volumen de implementación en el período de planificación de actividades individuales. El período de planificación también tiene en cuenta la reducción de costos de las medidas implementadas en el período anterior (como la diferencia entre el ahorro anual teórico y el real). Se determina el valor absoluto del cambio en los costos en kopeks por 1 rublo del costo estimado de los trabajos de construcción e instalación.

Para tener en cuenta posibles ahorros de costos debido a medidas técnicas y económicas, se pueden utilizar varios métodos de cálculo:

En aumentar el nivel de mecanización Los trabajos de construcción e instalación generan ahorros salariales debido al crecimiento de la productividad laboral al tiempo que modifican el costo de operación de las máquinas de construcción. El ahorro salarial es igual a la diferencia entre el costo de los salarios en los niveles básico y planificado de mecanización de ciertos tipos de obras de construcción e instalación.

Los costos adicionales para la operación de máquinas y mecanismos de construcción se calculan sobre la base de los datos contenidos en el plan integral de mecanización, sobre la cantidad de máquinas y mecanismos necesarios para completar el alcance del trabajo planificado, sobre la producción de máquinas de construcción, el costo de un turno de máquina y las normas técnicas de consumo de combustible y electricidad.

El ahorro de costos (E) está determinado por la fórmula

E \u003d E s - R d, (2.42)

donde E z - ahorro en salarios, mil rublos; R d - costos adicionales para la operación de máquinas y mecanismos de construcción, mil rublos.

Los ahorros en salarios y contribuciones a la seguridad social se atribuyen a los elementos de costo relevantes, y los costos adicionales para la operación de máquinas de construcción, a los elementos de costo previstos en el costo estimado del turno de la máquina;

- reducción de costes mediante el uso de máquinas y mecanismos de construcción se logra como resultado de la reducción del costo de un turno de máquina debido a mayores tasas de producción, ahorro de combustible, costos de mantenimiento reducidos, etc.

La reducción de costos está determinada por la fórmula

(K ms.b – K ms.p) C ms.b + (C ms.b – C ms.p) K ms.p, (2.43)

donde K ms.b y K ms.p - el número de turnos de máquina en los períodos base y de planificación; C ms.b y C ms.p - el costo de un turno de máquina en los períodos base y planificado;

- introducción de métodos progresivos de producción de trabajo y tecnología avanzada(por ejemplo, el método de flujo) provoca una reducción en la duración de la construcción y un cambio en el costo de operar las máquinas de construcción.

El ahorro logrado en este caso está determinado por la fórmula

(2.44)

(2.44)

donde U pr - la cantidad de CPR en la composición de materiales, el costo de operar máquinas de construcción y costos generales, miles de rublos; T f y T p - duración real y prevista de la construcción, meses;

- mejora de la organización de la producción y del trabajo. El efecto de este factor se manifiesta en un aumento de la productividad laboral, lo que conduce a una disminución relativa de la participación de los salarios en el volumen de las obras de construcción e instalación.

El ahorro esperado está determinado por la fórmula

(2.45)

(2.45)

donde Y d - la participación de los costos salariales en el volumen de trabajos de construcción e instalación en el período de planificación,%; , V cf - variación de los salarios medios y de la producción anual media por trabajador, % del año base;

- reducción de costes de material y reducción de costes de transporte y adquisición y almacenamiento. La reducción de consumibles y los ahorros resultantes en términos monetarios se determinan sobre la base de un cálculo que contiene datos:

Sobre el consumo de materiales en términos físicos y de valor por grupos indicados en el informe estadístico en el formulario No. 2-e, y sobre los costos de materiales por 1 rublo de trabajos de construcción e instalación para la finalización prevista para el año base;

Sobre los costos de materiales para el alcance del trabajo en el año planificado en función del nivel de costos de ciertos tipos de materiales por 1 rublo de trabajos de construcción e instalación para el rendimiento esperado para el año base.

La reducción del costo de los materiales se logra mediante la reducción de los costos de transporte y adquisición y almacenamiento como resultado de la reducción de la distancia de transporte, la elección de los modos de transporte más económicos, la reducción del costo de las operaciones de carga y descarga y el mantenimiento de la red de almacenes, así como reduciendo la pérdida de materiales durante el transporte y almacenamiento en almacenes. El ahorro debido a estos factores está determinado por la fórmula

![]() (2.46)

(2.46)

donde q n - el volumen de los trabajos de construcción e instalación en el período de planificación, mil rublos; Y b e Y p: la parte de los costos de transporte y adquisición y almacenamiento y el costo del trabajo en los períodos base y planificado;

Ahorros de reducir el costo de producción de las industrias auxiliares y auxiliares calculado por la fórmula

|

|

donde C b y C p - el costo de una unidad de producción en los períodos base y de planificación; K p - la cantidad de productos consumidos en el año planificado para el volumen de trabajo de construcción e instalación;

- un cambio en el volumen de CMP provoca una disminución relativa(incrementar)DPR. El valor de CRM (absoluto y como porcentaje del costo del trabajo de construcción e instalación) en las organizaciones de construcción es diferente. Al desarrollar un plan de costos para los trabajos de construcción e instalación, se determina sobre la base de los datos de informes y planificación.

La reducción de costos debido a una disminución relativa en CPR está determinada por la fórmula

(2.48)

(2.48)

donde - aumento en el volumen de obras de construcción e instalación en el período de planificación en comparación con el período base,%; es el incremento de la UPR en el año base.

El monto de los ahorros se distribuye entre los elementos de costo en proporción a su participación en la composición del RPM;

- mejorar el uso de los activos fijos de producción conduce a una reducción relativa en el monto de la depreciación:

(2.49)

(2.49)

donde A b y A p - el monto de la depreciación en los períodos base y de planificación; q banda q n - el volumen de las obras de construcción e instalación en los períodos base y de planificación.

El monto de la depreciación en los años base y planificado se determina sobre la base del costo anual promedio de los activos fijos de producción para fines de construcción, otros activos fijos y las tasas de depreciación promedio establecidas.

La reducción de gastos administrativos y económicos se logra como resultado de mejorar la organización y gestión de la producción de la construcción, la consolidación de las organizaciones de construcción y sus divisiones, y la reducción del costo de mantenimiento de la gestión:

(2.50)

(2.50)

donde Z h.r.b y Z h.r.p - el monto de los gastos administrativos y económicos en los períodos base y de planificación; q banda q n es el volumen de trabajos de construcción e instalación en los años base y planificado, mil rublos.

Los ahorros se distribuyen entre los elementos de costo en proporción a su participación en el monto total de los gastos administrativos y comerciales;

- reducción de gastos improductivos se calcula en función de las actividades planificadas por la organización de construcción para estos fines en el año planificado.

El análisis de los costos reales de producción consiste en establecer el grado de su cumplimiento con los valores planificados (normativos), estudiar las razones para cambiar el nivel de costos, identificar reservas para una mayor reducción de costos y, en última instancia, determinar formas de utilizar las reservas descubiertas.

Se debe analizar lo siguiente objetos de costo productos:

- costo total de producción en general y por elementos de costo;

- el costo de todos los productos comerciales;

- costo unitario de los productos más importantes según elementos de costo;

- el nivel de costos por rublo de productos comercializables.

Un análisis del costo total de producción en general y por elementos de costo incluye un análisis de datos planificados y reales en miles de rublos de la estructura de costos como porcentaje de acuerdo con la siguiente tabla. 7.1.

Tabla 7.1

Análisis de costes de producción

Debe tenerse en cuenta que el monto total del costo total depende en gran medida del cambio en:

- volumen de producción;

- cambios en la estructura, nomenclatura y surtido de productos;

- relación entre el nivel de costos fijos y variables. Numerosos factores que afectan el nivel y la dinámica.

los costos de producción pueden reducirse a los siguientes grupos: factores que mejoran el uso de herramientas de trabajo (activos fijos);

factores que mejoran el uso de los objetos de trabajo (capital de trabajo);

factores que mejoran el uso de la mano de obra en sí; factores que mejoran la organización de la producción, el trabajo y la gestión.

La evaluación económica de las medidas de reducción de costes se lleva a cabo mediante dos métodos:

1. El método de la cuenta de factores consiste en la identificación de los factores que la reducen y la evaluación económica según la fórmula:

C c \u003d (DxI) / 100%,

donde C c - reducción de costos (en%); Y - un cambio en este artículo de cálculo (elemento económico); D - la parte de este artículo (elemento en el costo total).

2. El método de conteo directo es similar al método para determinar los ahorros en los costos actuales al introducir nueva tecnología.

En este caso, el costo se considera como una combinación de materiales, mano de obra y costos generales.

En consecuencia, el ahorro total E o de la reducción de costos consistirá en ahorros en estos costos:

donde E m - ahorro en costos de material; E zp - ahorro en salarios; E nr - ahorro de gastos generales.

El ahorro de costes de material E m se define como:

E I \u003d xAx C-

donde R o - consumo específico de materiales antes de la implementación; R n - también después de la implementación; A - el volumen de producción en unidades naturales de medida; C - precio por unidad de recursos materiales.

El ahorro salarial para los trabajadores a tiempo E zpp se determina mediante la fórmula:

E y \u003d (H - H) x 3 x K,

donde Ch, Ch n - el número de trabajadores temporales antes y después de la implementación; Z p - el salario medio anual de los trabajadores a tiempo; K n - coeficiente de acumulación de salarios.

El ahorro salarial para los trabajadores a destajo En zps con devengos se determina mediante la fórmula:

E n \u003d (P "-R") xA 1 xK,

donde Р^, es el precio por unidad de producción (trabajo) antes y después

implementación; A 2 - el volumen de producción en unidades naturales de medida después de la introducción; K n - coeficiente de acumulación de salarios.

Ahorro en gastos generales E nr:

E \u003d C x K x D,

np np r ^u-p’

donde C n ^ - la cantidad de gastos generales en el costo de todos los productos comercializables; K p - coeficiente de crecimiento del volumen de producción; D - la participación de los costos semifijos en los costos generales.

Porcentaje de reducción de costos С:

C \u003d (E / s) x 100,

donde C c - el costo total de los productos comerciales antes de la implementación; E () - ahorro total de costos.

El uso de la evaluación económica de la reducción de costos le permite analizar la reducción de costos y tener una idea de los ahorros de costos individuales.

Para un análisis más profundo de las razones del cambio en el costo del individuo, por regla general, los tipos de productos más importantes, el nivel real de costos por unidad de producción se compara con el planificado y los datos de períodos de informes anteriores.

La influencia de los factores en el cambio en el costo de una unidad de producción está determinada por la fórmula:

yo 4 POSTES /" / 7 por/’

donde C es el costo de una unidad de producción del tipo /; Z post / - la cantidad de costos fijos para el tipo de producto /; 3 . - cantidad de cambio

ny costos por unidad de producción del tipo / "; VP (. - el volumen de producción del tipo de producto / en unidades naturales de medida.

Ejemplo condicional. Los datos iniciales para el análisis factorial del costo del producto se presentan a continuación:

Determinamos la influencia de varios factores en el cambio en el costo del producto utilizando el método de sustitución de la cadena:

Calculamos el costo de producción del producto de acuerdo con el plan C pl:

14,000 mil rublos 11 500 uds.

2200 rublos. = 3417,4 rublos.

Calculamos el costo del producto con el volumen real de producción y los costos planificados Ср

14,000 mil rublos 14 500 uds.

2200 rublos. = 3165,5 rublos.

Determinamos el costo del producto a los costos fijos reales y el volumen real de producción y a los costos variables planificados C 2:

„ 3 P0STF, 18.500 mil rublos.

con 2 = + Zperpl \u003d - + 2200 RU 6 "\u003d 4340 rublos.

VPf 14.500 uds.

Calculamos el costo real del producto С (|) a los costos reales:

PAG 3 postf, ^ 18,500 mil rublos. „ 7 , p -

C f \u003d - + 3 PERf \u003d ---- + 2600 rublos. = 3875,9 rublos.

^ VPf ^ 14500 uds.

Por lo tanto, el cambio total en el costo unitario de una unidad de producto farmacéutico totalizó:

DS 0b Shch \u003d C f - C pl \u003d 3875 '9 - 3417 '4 \u003d 458 '5 RU 6 -

El cambio en el costo se debió a los siguientes factores:

El volumen de salida de AS VP:

DS \u003d C, - C \u003d 3165.5 -3417.4 \u003d -251.9 rublos;

Montos de costos fijos DS constantes:

AC, yust \u003d s 2 "C, \u003d 3475.9 - 3165.5 \u003d 310.4 rublos;

Costos variables específicos carril DS:

AC,.av = s f - C 2 \u003d 3875.9 - 3475.9 \u003d 400 rublos.

Entonces, el cambio general en el costo del producto se produjo debido a un aumento en el volumen de producción: el costo disminuyó en 251,9 rublos, y debido al aumento en los costos fijos y variables, el costo del producto aumentó en 310,4 rublos, respectivamente. y 400 rublos:

DS sobre W \u003d dS ow + dS „os T + ds „er \u003d -251.9 + 310.4 + 400 \u003d 458.5 rublos.

Análisis de reducción de costos por 1 rub. productos comercializables le permite determinar en qué medida los resultados de la implementación del plan para el costo de producción dependieron de la empresa y cuánto, de factores que escapan al control de la empresa.

Indicador de costo para 1 rub. productos comercializables es universal, ya que se puede calcular en cualquier empresa en diversas industrias. Además, muestra una relación directa entre costo y utilidad.

Indicador de costo para 1 rub. productos comercializables Z tp se determina mediante la fórmula:

donde Z tp - el costo de 1 rub. productos comerciales; C p - el costo total de los productos comerciales; TP - productos comercializables a precios contractuales.

Cuanto menor sea este indicador, menor será el costo, mayor será la ganancia de la venta de productos comercializables, mayor será la rentabilidad.

Reducción de costos en 1 frotamiento. productos comercializables en el período de planificación en comparación con el nivel de costos del período de informe se determina mediante la fórmula:

do =- °-- 3p xYuO, donde C s es el resultado de la reducción de costos en 1 rub. TP; C sobre - el costo de 1 frotar. TP del período del informe; Z p - costos por 1 rub. TP del período planificado.

La cantidad de costos por 1 frotar. productos comercializables depende de los cambios en una serie de factores, en particular:

- volumen de producción;

- cambios estructurales en la producción;

- costos fijos y variables específicos;

- precios de venta y otros factores, lo que se confirma con los datos de la Tabla. 7.2 y 7.3.

Así, el monto de la utilidad disminuyó principalmente debido a un cambio en el nivel de costos fijos y variables, y aumentó debido a un aumento en los precios de los productos de la empresa y cambios

Tabla 7.2

Datos iniciales y cálculos de la influencia de los factores en el cambio en la cantidad.

costos por 1 rub. productos comercializables

|

Indicadores |

Cantidad, mil rublos |

Cálculos, policía. |

|

Costes planificados para producción planificada |

65 000/85 000 = 76,47 |

|

|

Productos comercializables según el plan |

||

|

Costes según plan, recalculados para el volumen real de productos comercializables manteniendo la estructura prevista |

63 500/80 500 = 78,88 |

|

|

Producción comercializable de hecho con una estructura planificada y precios planificados |

||

|

Costos al nivel planificado para la producción real de productos |

68 500/87 500 = 78,29 |

|

|

Costes reales al nivel planificado de costes fijos |

73 500/87 500 = 84,00 |

|

|

Productos negociables realmente a precios del plan |

||

|

costes reales |

82 500/87 500 = 94,29 |

|

|

Productos negociables realmente a precios del plan |

||

|

costes reales |

82 500/92 599 = 89,19 |

|

|

Productos comercializables a precios reales |

||

|

Dobshch \u003d 89.19 - 76.47 \u003d 12.72 |

Tabla 7.3

Cálculo de la influencia de los factores en el cambio en el monto de la ganancia.

|

factores |

Cálculo de impacto |

Cambio en el monto de la ganancia, mil rublos. |

|

Disminución de la producción |

2,41 x 87.500 |

|

|

Cambio en la estructura de producción |

||

|

Cambio en el nivel de costos variables por unidad de producción |

5,71 x 87.500 |

|

|

Cambio de importes de costes fijos |

10.29x87500 |

|

|

Cambio de nivel de precios |

||

estructura de producción, aumentando la proporción de productos más rentables.

Para un estudio completo de las razones del cambio en el costo, se recomienda:

- en industrias intensivas en materiales, analizar el cambio en la cantidad de costos de materiales tanto para la empresa en su conjunto como el cambio en costos de materiales específicos para tipos individuales de productos;

- en industrias intensivas en mano de obra (en industrias intensivas en salarios), analice el cambio en el costo unitario de cada tipo de producto debido a la intensidad laboral de los productos y el nivel de salarios promedio por hora. También es recomendable analizar el impacto de los costes indirectos

sobre el costo, en particular: el costo de mantenimiento y operación de equipos, gastos comerciales, generales de producción y generales del negocio. El análisis de estos costos se lleva a cabo comparando su valor real con los datos planificados y su valor en dinámica durante varios años.

Con base en el análisis realizado, se determinan reservas para reducir el costo de producción debido a:

- aumento de los volúmenes de producción y mejor aprovechamiento de la capacidad productiva de la empresa;

- reducción de costos de producción (materias primas, materiales, combustible, agua, energía, crecimiento de la productividad laboral, reducción de rechazos, etc.);

- uso económico de los costos generales (para la reparación de activos fijos, gastos de hospitalidad y viajes, gastos de correo, telégrafo y papelería, etc.);

- mejor organización de la producción: lanzamiento de materiales a producción, salida del almacén; reduciendo la pérdida de materiales y productos terminados, eliminando situaciones de emergencia y paradas no programadas de máquinas y equipos, pago de paradas, etc.

PREGUNTAS Y TAREAS DE CONTROL

- 1. Definir el costo de producción (costos de producción). Cuáles son las diferencias entre ellos?

- 2. ¿Cuál es la diferencia entre el costo de producción y los costos sociales de producción?

- 3. ¿Cómo se clasifican en la práctica los costos de producción y venta de productos?

- 4. ¿De qué factores depende la estructura de costos de producción?

- 5. ¿Cómo se dividen las industrias según la estructura de costos?

- 6. ¿Cuál es la diferencia entre los elementos de costos y los elementos de costos?

- 7. ¿Cómo se cancelan los costos de materiales a efectos fiscales?

- 8. Qué tipos de gastos están relacionados con los gastos de hospitalidad; gasto en publicidad y en formación y reciclaje del personal?

- 9. ¿Cómo se clasifican los costos según la naturaleza de la participación en el proceso de producción; por contenido económico; por la complejidad de los cálculos; por el método de atribución de costos y por el grado de dependencia del volumen de producción?

- 10. ¿Cómo se forman los gastos por elementos de costo?

- 11. ¿Cómo se clasifican los gastos por elementos de cálculo?

- 12. ¿Cómo se calcula la tarifa de taller, costos generales de fábrica?

- 13. ¿Cuáles son los métodos de asignación de costos indirectos?

- 14. ¿Qué costos de producción se aplican en la práctica en las empresas?

- 15. Explique cuál es el método para calcular el costo de los productos (obras, servicios) por el monto de la cobertura.

- 16. ¿Qué métodos de cálculo de costos se utilizan en la práctica?

- 17. ¿Cómo se clasifican los gastos en el sistema contable?

- 18. ¿Qué costes se consideran razonables a efectos fiscales?

- 19. ¿Cómo es la evaluación y contabilización de costos de obra en proceso por industria?

- 20. ¿Cómo se liberan los costos directos atribuibles al producto terminado?

- 21. ¿Cómo se calculan los costos directos atribuibles a los productos terminados enviados pero no vendidos?

- 22. ¿Cómo se calculan los costos directos atribuibles a los productos terminados enviados y vendidos?

- 23. ¿Cuáles son las principales direcciones de análisis de los objetos de costos de producción?

- 24. ¿Cuáles son los principales factores que afectan el nivel y la dinámica del costo de producción?

- 25. ¿Debido a qué factores principales se determinan las reservas para reducir el costo de producción?