34678

- Les sujets:

- Déduction TVA

- Mesures de contrôle fiscal

Une répartition sûre des déductions de TVA en 2016 par régions et à Moscou signifie que les autorités fiscales ne trouveront pas à redire à l'entreprise et demanderont une réduction du montant des déductions. Si l'entreprise a dépassé la limite, vous devrez d'abord fournir des explications au bureau des impôts sur la part élevée des déductions de TVA.

La part des déductions fiscales pour la TVA est l'un des critères d'évaluation des risques fiscaux des activités d'une entreprise, qui sont utilisés par les contrôleurs pour décider d'inclure ou non un contribuable dans le plan d'audit.

Important dans l'article :

- Quelle est la procédure de calcul de la part de sécurité des déductions de TVA en 2016

- Comment calculer la part sûre des déductions de TVA dans votre région

- Comment écrire des explications au bureau des impôts sur la part élevée des déductions fiscales de la TVA

Quelles données les autorités fiscales utilisent-elles pour calculer la part de sécurité des déductions de TVA en 2016 ?

Dans nos documents, nous avons déjà examiné comment une entreprise peut calculer indépendamment la part des déductions fiscales de TVA. Les inspecteurs calculent la part de sécurité des déductions de TVA sur la base des données de toutes les déclarations de TVA soumises. Les données des déclarations relèvent d'un rapports statistiques, qui résume le montant total de la TVA calculée sur les ventes et le montant total des déductions fiscales. Ces informations sont collectées par les départements du Service fédéral des impôts de Russie pour chaque sujet, puis résumées dans un seul rapport.

Ce rapport de synthèse peut être consulté sur le site Web du service des impôts (www.nalog.ru) dans l'onglet " Page d'accueil/ Autres fonctions du Service fédéral des impôts de Russie / Statistiques et analyses / Données sur les formulaires de statistiques déclaration d'impôt". Il y a un rapport 1-TVA. En fin d'article, nous avons donné la part de sécurité des déductions de TVA en 2016 pour toutes les régions.

Savez-vous organiser le travail pour que points controversés n'a pas entraîné de conséquences fiscales? Très simple. Tous les secrets d'un travail réussi sont trouvés Jusqu'au bout de quelques jours seulement !

Comment calculer la part de déduction sûre pour votre région en 2016

Afin de calculer la part sûre (moyenne) des déductions de TVA, les autorités fiscales prennent des informations sur le montant de la TVA accumulée et le montant total des déductions fiscales pour une région particulière. Ainsi, par exemple, à Moscou pendant 10 mois en 2015, le montant de la TVA accumulée s'élevait à 13 683 634 715 roubles et le montant total des déductions était de 12 974 695 938 roubles.

Un pourcentage élevé de déductions n'est pas un motif pour demander des éclaircissements à l'organisation. Ceci est confirmé par les tribunaux (décrets et). Mais si l'administration fiscale les demande malgré tout, il est plus sûr de transmettre les explications à l'inspection dans le même délai de cinq jours. La demande peut fixer un délai différent. Ensuite, vous devez vous concentrer dessus.

Si une organisation rend compte à formulaire électronique via Internet, elle recevra également une demande d'explications au format électronique. Premièrement, l'entreprise doit envoyer un récépissé d'acceptation de cette exigence à l'inspection. Cela prend six jours ouvrables (). Ensuite, l'organisation dispose de cinq jours ouvrables supplémentaires pour préparer et envoyer des explications à la déclaration.

Ainsi, une entreprise qui a reçu une demande électronique peut prolonger le délai de préparation des clarifications. Il est seulement nécessaire de ne pas se précipiter pour envoyer un reçu d'acceptation de la réclamation. S'il est envoyé à l'inspection le sixième jour à compter de la date de réception de la demande, l'organisation disposera de 11 jours ouvrables pour préparer les explications.

2. Plus les explications sont précises, plus les chances de convaincre les autorités fiscales que l'organisation n'a rien enfreint sont élevées

Dans la note explicative de la déclaration, des raisons spécifiques doivent être données, en raison desquelles la part des déductions a augmenté ce trimestre. Par exemple, une organisation a acheté un gros lot de marchandises, mais n'a pas réussi à le vendre. Ou acquis des équipements ou des biens immobiliers coûteux.

Évidemment, de tels achats entraînent un déséquilibre temporaire entre la TVA à payer et les déductions. Cela conduit à un remboursement d'impôt du budget. Si la part des déductions dépasse 100%, il convient de souligner dans les explications qu'au cours des prochains trimestres, la situation changera et la part des déductions diminuera.

Il vaut mieux éviter les phrases générales. Il est inutile d'inclure dans la note explicative la phrase selon laquelle la déduction de la TVA "en amont" est le droit légal du contribuable. Ou que le Code fiscal de la Fédération de Russie ne limite pas la part des déductions de TVA qu'une organisation a le droit de déclarer dans la déclaration. Les inspecteurs le savent déjà.

Les autorités fiscales s'intéressent aux faits, grâce auxquels la part des déductions dans cette organisation et dans ces quartiers a augmenté. Si une entreprise fournit des raisons impérieuses et les étaie avec des documents, les autorités fiscales sont susceptibles de la laisser tranquille.

3. Si la part des déductions dépasse 89 %, une référence à la part moyenne des déductions par région peut aider

Dans certains sujets de la Fédération de Russie, la part de sécurité des déductions diffère de 89%. Et quelque part - du petit côté, et quelque part - du grand. À Moscou, au 1er novembre 2015, il était de 90,4% et dans la région de Kaliningrad - 70,09%.

Vous pouvez calculer la part sûre des déductions pour la région à l'aide des rapports internes du Service fédéral des impôts de Russie. Sur le site Web du département, vous devez ouvrir un rapport sous le formulaire n ° 1-TVA pour la date d'intérêt. Ces rapports sont disponibles sur www.nalog.ru.

Les rapports contiennent des données sur la TVA accumulée dans la région et les déductions déclarées. Le quotient de la division du montant des déductions par le montant de l'impôt à payer est la part sûre des déductions pour le sujet de la Fédération de Russie.

Disons que le taux de déduction sécuritaire de la région est supérieur à 89 %. La part des déductions de l'organisation est inférieure à l'indicateur régional, mais les autorités fiscales ont tout de même exigé des éclaircissements. Ils doivent indiquer que les déductions de l'entreprise ont dépassé 89 %, mais qu'elles se situent toujours dans la fourchette autorisée.

4. Une copie du livre d'achat ou du livre de vente n'a plus besoin d'être jointe aux explications

Une note explicative semble plus convaincante si elle est accompagnée de documents confirmant les arguments avancés. Par exemple, si l'organisation explique l'augmentation des déductions en achetant un bien immobilier, joignez un accord sur son acquisition et un acte d'acceptation et de transfert.

Si le pourcentage de déductions a augmenté en raison des augmentations de prix des fournisseurs, vous aurez besoin de copies accords supplémentaires pour fournir des contrats ou de nouvelles listes de prix. Si la raison est de réduire les prix de vente des produits manufacturés, des copies des ordres de modification des prix, des listes de prix et des politiques de commercialisation sont requises. Etc.

Auparavant, des copies du livre d'achat et du livre de vente étaient également jointes aux explications. Mais depuis le 1er trimestre 2015, les données de ces livres sont dans la déclaration de TVA. Ils sont reflétés dans les sections et. Par conséquent, il n'est plus nécessaire de joindre des copies du livre d'achat et du livre de vente aux explications. Pour plus d'informations sur la façon de les remplir, lisez l'article "" de ce numéro.

5. Vous ne pouvez pas être condamné à une amende pour le manque d'explications claires dans la note explicative

La responsabilité du défaut de fournir des explications n'est pas établie. Étant donné que l'organisation n'est pas obligée de les soumettre à l'inspection. De plus, il est impossible d'infliger une amende à une entreprise ou à ses dirigeants si une note explicative est présentée, mais celle-ci ne contient que des phrases générales et n'explique pas pourquoi le montant maximal des déductions de TVA au cours du trimestre a été dépassé.

Mais le fisc menace toujours d'une amende. Ils soutiennent que le refus de donner des explications est une désobéissance à la demande légitime des inspecteurs (). Pour cette infraction, responsabilité administrative sous la forme d'une amende d'un montant de 2000 à 4000 roubles. (). Elle peut être attirée PDG ou un autre responsable de l'entreprise. Certains tribunaux sont d'accord avec cela (décret du tribunal régional de l'Altaï du 16.01.13 n° 4a-8/2013).

Cependant, la plupart des tribunaux estiment que l'amende dans ce cas est illégale (décrets, et).

Cependant, il convient de garder à l'esprit que des explications non concluantes ou le refus de les fournir augmentent le risque d'appeler le PDG à la commission de légalisation de l'assiette fiscale ou d'inclure l'organisation dans le plan. contrôles sur place ().

Répartition sûre des déductions de TVA en 2016 par région. Table.

Région de Russie |

Partage sécurisé des déductions de TVA au 01/05/2016 |

Partage sûr des déductions de TVA au 01.01.2016 |

|---|---|---|

|

République d'Adyguée |

||

|

République de l'Altaï |

||

|

République du Bachkortostan |

||

|

La République de Bouriatie |

||

|

La République du Daghestan |

||

|

La République d'Ingouchie |

||

|

République Kabardino-Balkarie |

||

|

République de Kalmoukie |

||

|

République de Karachay-Cherkess |

||

|

République de Carélie |

||

|

République des Komis |

||

|

Mari El République |

||

|

La République de Mordovie |

||

|

La République de Sakha (Yakoutie) |

||

|

République d'Ossétie du Nord-Alania |

||

|

République du Tatarstan |

||

|

République de Touva |

||

|

République oudmourte |

||

|

La République de Khakassie |

||

|

République tchétchène |

||

|

République tchouvaches |

||

|

Région de l'Altaï |

||

|

Kraï de Transbaïkalie |

||

|

Kraï du Kamtchatka |

||

|

Région de Krasnodar |

||

|

Région de Krasnoïarsk |

||

|

Région de Perm |

||

|

Primorsky Krai |

||

|

Région de Stavropol |

||

|

Région de Khabarovsk |

||

|

juif Région autonome |

||

|

District autonome des Nenets |

||

|

District autonome de Khanty-Mansi - Yugra |

||

|

Tchoukotka |

||

|

District autonome de Yamalo-Nenets |

||

|

Région de Tver |

||

|

Région de Tomsk |

||

|

Région de Toula |

||

|

Région de Tioumen |

||

|

Région d'Oulianovsk |

||

|

Région de Iaroslavl |

||

|

Saint-Pétersbourg |

||

|

Région de l'Amour |

||

|

Région d'Arhangelsk |

||

|

Région d'Astrakhan |

||

|

Région de Belgorod |

||

|

Région de Briansk |

||

|

Région de Vladimir |

||

|

Région de Volgograd |

||

|

Oblast de Vologodskaïa |

||

|

Région de Voronej |

||

|

Région d'Ivanovo |

||

|

Région d'Irkoutsk |

||

|

Région de Kaliningrad |

||

|

Région de Kalouga |

||

|

Région de Kemerovo |

||

|

Région de Kirov |

||

|

Région de Kostroma |

||

|

Région de Kourgan |

||

|

Région de Koursk |

||

|

Région de Lipetsk |

||

|

Région de Magadan |

||

|

la région de Moscou |

||

|

Région de Mourmansk |

||

|

Région de Nijni Novgorod |

||

|

Région de Novgorod |

||

|

Région de Novossibirsk |

||

|

Région d'Omsk |

||

|

Région d'Orenbourg |

||

|

Région d'Orel |

||

|

Région de Penza |

||

|

Région de Pskov |

||

|

Région de Rostov |

||

|

Oblast de Riazan |

||

|

Région de Samara |

||

|

Région de Saratov |

||

|

Région de Sakhaline |

||

|

Région de Sverdlovsk |

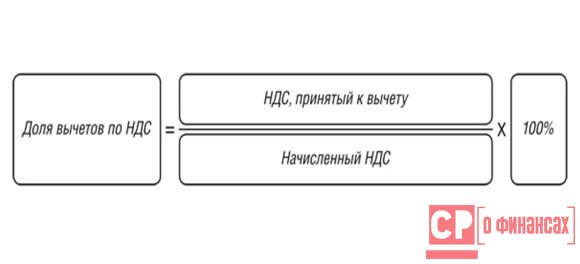

Pour calculer la part des déductions de TVA, vous avez besoin de toutes les déductions pour période imposable Divisez par le montant total dû et multipliez par 100 %. La législation ne prévoit pas de responsabilité pour les déductions excédentaires, cependant, les autorités fiscales seront intéressées par les activités du contribuable si la part des déductions de TVA est égale ou supérieure à 89 % du montant de la TVA facturée. Dans ce cas, l'organisation peut devenir candidate à un contrôle fiscal sur place.

Les déductions de TVA réduisent le montant de l'impôt à payer au budget (article 171, clause 1, article 173 du Code fiscal de la Fédération de Russie). Le droit aux déductions est réservé aux assujettis à la TVA qui n'appliquent pas l'exonération de cette taxe. Gardez à l'esprit que si la part des déductions pour les quatre derniers trimestres s'avère égale à 89% du montant de l'impôt évalué ou plus, il est préférable de reporter une partie des déductions au trimestre suivant. Après tout, c'est une raison pour un contrôle fiscal sur place (clause 3 de l'annexe n ° 2 de l'ordonnance du Service fédéral des impôts de la Fédération de Russie du 30 mai 2007 n ° MM-3-06 / [courriel protégé]). De plus, la déduction de la TVA "en amont" peut désormais être réclamée dans les 3 ans suivant l'enregistrement des marchandises (clause 1.1, article 172 du Code fiscal de la Fédération de Russie). Notez que parfois, dans la pratique, l'administration fiscale demande au contribuable d'expliquer les raisons de la forte proportion de déductions de TVA. Si ces raisons sont de nature objective, il est alors probable que la présentation d'explications appropriées puisse réduire le risque que le contribuable soit inclus dans le plan de contrôles fiscaux sur place. Afin de calculer la part des déductions de TVA, vous devez diviser toutes les déductions pour la période fiscale par le total des taxes à payer et multiplier par 100 %.

Prenons un exemple. Supposons que la TVA accumulée par l'organisation s'élève à 3 500 000 roubles. Des déductions de TVA pour cette période ont été fournies pour un montant de 3 150 000 roubles. La part des déductions sera de 90 % (3 150 000 roubles / 3 500 000 roubles x 100 %). Étant donné que l'indicateur s'est avéré supérieur à la norme de 89% stipulée par les autorités fiscales, il est possible que l'organisation soit incluse dans le plan d'inspections sur place.

Comprendre toutes les subtilités de la TVA n'est pas si facile : même un comptable qui connaît son métier peut rencontrer quelques difficultés dans les "astuces" fiscales. En effet, la TVA est réglementée par un grand nombre de documents normatifs. Comprendre avec succès les subtilités de la fiscalité aidera ce matériel.

Taux de TVA et déductions

Il existe trois taux de TVA au total :

- 18 % - le taux maximum, qui s'applique à la plupart des objets ;

- 10% - le taux qui est prélevé sur les enfants et denrées alimentaires;

- 0% - le taux pour les entreprises impliquées dans l'exportation de produits (des justificatifs sont requis, qui sont fournis au bureau des impôts).

Pour calculer le montant de la TVA, on prend le revenu total, mais le facteur déterminant est la valeur ajoutée, discutée ci-dessous dans l'exemple du dentifrice (à chaque étape de l'achat des matériaux, de la production et de la vente des produits, le fournisseur, le fabricant et le commerçant ne payent que leur valeur « ajoutée »).

La TVA est payée pour les produits, les travaux et les services, respectivement, les déductions sont les montants de la TVA "en amont". Le vendeur, ayant vendu un lot de ses produits, déduit la TVA de l'entreprise de fabrication et la TVA du fournisseur de matières premières. Par conséquent, la TVA est payée sur le produit du vendeur.

Détermination des montants de TVA

Il est préférable de comprendre les principes du calcul de la TVA à l'aide d'un exemple illustratif (en ce cas considère la production et la vente de dentifrice). Le fournisseur de matières premières fournit au fabricant de pâte les matières premières et le matériel nécessaires. Il s'occupe à son tour de la vente du produit final à la société commerciale. Le prix du dentifrice est formé par le coût des matières premières, les coûts de production et de transport, le pourcentage prévu du revenu de l'entreprise et la TVA, que le fabricant a ajouté à sa part du coût.

Vraisemblablement, l'achat de matières premières a coûté 118 roubles. (en tenant compte du taux de TVA de 18%, ce qui équivaut à 18 roubles). Le fabricant a vendu du dentifrice à une société commerciale pour 236 roubles. (le taux de 18% est de 36 roubles). Une société commerciale vend des pâtes pour 302 roubles. (au même taux de TVA est de 46 roubles). Étant donné que le fournisseur de matières premières a été le premier à payer la TVA d'un montant de 18 roubles, le fabricant en tient compte et paie non pas 36 roubles, mais 18 roubles. (36-18=18). L'entreprise-vendeur paiera au lieu de 46 roubles. la différence reçue de la TVA précédente (46-36=10 roubles).

Partage sécurisé des déductions de TVA

Grâce aux déductions de TVA, les contribuables peuvent économiser considérablement sur les paiements en espèces. Habituellement, le dépassement du seuil de déduction sûr de plus de 89% peut attirer des intérêts du Service fédéral des impôts de la Fédération de Russie. Mais la déclaration de 89% n'est pas entièrement vraie, car chaque région de Russie a sa propre part de déductions en toute sécurité.

Avec l'aide des déductions recommandées, vous ne pouvez pas attirer une attention excessive bureau des impôts, l'essentiel est de ne pas dépasser les limites établies. Si le montant des retenues est supérieur à la moyenne, il y a un risque de se faire prendre. Les valeurs suffisamment élevées sont analysées par l'inspection, ce qui alertera certainement le fisc.

Afin d'éviter d'éventuels problèmes à l'avenir, il est nécessaire de réduire la part aux valeurs moyennes et de transférer les déductions à un moment plus favorable. Le Code permet de reporter les déductions jusqu'à trois ans.

Calcul de la part de sécurité des déductions de TVA

Par exemple, pour la région de Moscou, une déduction de TVA sûre est de 90,4 %. Pour faciliter le calcul, il y a un montant de 8000 roubles, dont la TVA est de 1220 roubles. (8000/1,18*0,18 = 1220). Le pourcentage réglementé de 90,4% est multiplié par le montant de la TVA de 1220 roubles. (1220*90,4% = 1103). Le montant de 1103 roubles. et il y a une déduction fiscale, et l'entreprise doit payer 117 roubles. (1220-1103 = 117), soit 9,6 % de la taxe sur la valeur ajoutée.

La durée de la période d'imposition de la TVA est d'un trimestre, il est donc nécessaire de calculer les déductions sur la base d'une déclaration pour 12 mois (soit pour 4 trimestres).

Lorsque les déductions de TVA ne sont pas acceptées

Une augmentation de la part de sécurité des déductions entraîne une augmentation du montant total de TVA que le contribuable est tenu de payer. Il existe plusieurs cas où le payeur ne peut pas rembourser le montant :

- une déclaration anticipée de la déduction entraînera sa suppression de la taxe (si la facture correspond à une date antérieure à la déduction elle-même) ;

- si l'entreprise a remis une copie de la facture au lieu de l'original (il se peut que le tribunal considère une telle violation comme une formalité, car elle peut être facilement éliminée en fournissant l'original);

- les autorités fiscales ne pourront pas accepter de remboursement si la déduction est reportée à une date ultérieure (c'est facile à résoudre - vous devez clarifier les données dans la déclaration).

Il est possible que la déduction du montant total de la TVA ait été effectuée par erreur. Dans ce cas, il est nécessaire d'émettre un état comptable, qui indique des informations sur l'erreur et indique la période fiscale de déclaration, ou d'utiliser des écritures comptables spéciales.

Même si tout est en ordre avec les déductions de TVA, vous ne devriez pas vous détendre. La raison de la visite des autorités fiscales peut être la rentabilité de la production, la charge fiscale, comparaison les salaires avec des indicateurs de moyenne, de minimum, etc.

- il s'agit du seuil recommandé par lequel le contribuable doit se guider lorsqu'il procède à une déduction. À propos de l'endroit où obtenir la taille partage sûr des déductions de TVA et quel est cet indicateur, nous le dirons plus loin.

Qu'est-ce qu'un taux de franchise sécuritaire?

Partage sécurisé des déductions de TVA- il s'agit d'un indicateur qui est une certaine barre, qui est fixée par le Service fédéral des impôts pour guider les payeurs de cette taxe. En fait, il s'agit du pourcentage du montant de la déduction par rapport au montant total de l'impôt calculé.

Montrons ce que c'est - la part de la déduction.

Exemple:

Sigma LLC au 1er trimestre 2016 a accumulé une TVA d'un montant de 100 000 roubles. Les déductions fiscales s'élevaient à 85 000 roubles. En conséquence, l'entreprise doit contribuer 15 000 roubles au budget.

Calcul de la part remise sur les impôts montre que cet indicateur dans l'entreprise sera de 85 % (100 % × 85 000 / 100 000).

Le service des impôts établit son propre indicateur de part de sécurité pour chaque région, en fonction des spécificités du travail des contribuables sur le territoire. Nous avons résumé les données régionales dans un tableau, qui peut être consulté sur notre site Web.

Les données sont périodiquement mises à jour par le Service fédéral des impôts, les informations fournies sont à jour au début de 2016.

Il convient de garder à l'esprit que le Code fiscal de la Fédération de Russie ne contient aucune norme réglementaire à cet égard. Autrement dit, une part sûre des déductions est un outil interne des autorités fiscales, à l'aide duquel elles déterminent le risque qu'un contribuable particulier présente pour le budget. Le mécanisme détaillé de formation de la taille des actions est caché au contribuable ordinaire.

Plus la proportion de déductions est élevée, plus la probabilité de vérification est grande

Jusqu'à récemment, les contribuables ne pouvaient pas savoir s'il y avait un risque de contrôle fiscal. Maintenant, le Service fédéral des impôts a défini plusieurs critères, sur la base desquels il est possible de déterminer approximativement s'il existe un risque de contrôle fiscal. Ces indicateurs incluent la part sûre des déductions que nous décrivons.

Après avoir calculé sa propre part, l'entreprise compare le résultat avec la limite recommandée et détermine si elle a dépassé les limites proposées. Si l'indicateur interne s'avère supérieur à la fraction de sécurité, vous pouvez vous attendre à une attention accrue de la part de l'inspection. Au moins, l'entreprise attend un audit sur place.

Exemple:

LLC "Sigma", opérant dans la région de Moscou, au 4ème trimestre 2015 a accumulé une TVA d'un montant de 150 000 roubles. Les déductions fiscales s'élevaient à 140 000 roubles. En conséquence, l'entreprise doit contribuer 10 000 roubles au budget. impôt. La part de la déduction fiscale est de 93,3 % (100 % × 140 000 / 150 000).

Utilisons l'exemple précédent. Au 1er trimestre 2016, la TVA à payer est de 100 000 roubles et les déductions sont de 85 000 roubles. En conséquence, 15 000 roubles iront au budget. impôt. Le calcul de la part de la déduction fiscale montre que ce chiffre dans l'entreprise sera de 85% (100% × 85 000 / 100 000).

En prenant les données du tableau par région, on voit que le coffre-fortpart des déductions de TVA est au niveau de 90,9%. Autrement dit, pour le 4e trimestre 2015, l'indicateur de part interne a dépassé celui recommandé et le risque de vérification est très élevé. Pour le 1er trimestre 2016, il se situe dans la limite de sécurité.

Ainsi, l'entreprise, en se concentrant sur déduction de TVA sécurisée, peut planifier ses activités de manière à éviter le risque de contrôle fiscal. C'est pour cela que le Service fédéral des impôts génère des informations pour chaque région.