Chintesența relației dintre Producătorul și Consumatorul oricărui produs, și mai ales high-tech, este un acord privind un preț rezonabil și reciproc avantajos, care, după cum știm, ar trebui, în primul rând, să reflecte totalitatea consumatorului real. proprietăți.

După ce am participat la numeroase proceduri competitive pentru furnizarea de benzi transportoare, ne-am convins, din păcate, că principalul (și adesea singurul) criteriu pentru alegerea benzilor transportoare de către Consumator rămâne prețul de achiziție. Cu toate acestea, nu toată lumea realizează că prețul este doar partea vizibilă a aisbergului, iar majoritatea costurilor asociate cu utilizarea benzilor transportoare pot fi ascunse în partea invizibilă.

Astăzi, gândirea economică modernă oferă o metodă universală de evaluare integrală a costurilor de achiziție și deținere a obiectelor materiale. Această metodă se bazează pe utilizarea unui criteriu numit „Total Cost of Ownership” (TCO).

Probabil, mulți au auzit sau chiar folosesc metoda OTS în practică. În special, politica de achiziții și aprovizionare a unei companii atât de cunoscute precum TK EvrazHolding LLC definește atingerea costului total minim de deținere a resurselor tehnice materiale ca un domeniu prioritar de activitate.

Introducerea metodei în practica relațiilor dintre Producătorul și Consumatorul benzii transportoare nu este o întrebare inactivă pentru noi.

Lansarea unei noi linii de calandre la Ural RTI Plant OJSC în iunie 2012 și trecerea la producția unei benzi transportoare de o calitate fundamental diferită ne obligă să formulăm o nouă ofertă comercială pentru aceasta, pentru a reflecta cât mai pe deplin și obiectiv toate proprietățile de consum prevăzute în acest produs.

Conceptul OTS a primit inițial o dezvoltare rapidă în practica mondială în timpul implementării proiectelor de înaltă tehnologie, legate în primul rând de crearea de sisteme informaționale. Astăzi metoda TCO este folosită în Occident, în aproape toate domeniile industriei.

Să luăm în considerare utilizarea metodei TCO în etapa de viață a benzii transportoare, din momentul achiziționării, livrării și instalării acesteia pe unitatea transportoare, în timpul utilizării directe, întreținerii și reparațiilor, timpului de nefuncționare și până la înlocuirea acesteia. linie de cablu la starea tehnică limitativă și finalizarea exploatării.

Costurile totale pentru o anumită perioadă a ciclului de viață sunt de obicei numite costuri totale pe durata de viață a produsului (Sр). De regulă, acestea sunt împărțite în două grupuri principale - costurile de proprietate sau costul de proprietate (Sв) și costurile de exploatare (Sе).

S av = S în + S e, freacă. (1)

Costul de proprietate este suma următorilor termeni:

S in = S p + S n + S cr + S st, frecați. (2)

unde: Sp – costul achiziției de echipamente, rub.; Sн – costuri fiscale (pot fi incluse în instalația transportorului), rub.; Skr – plata creditului, rub.; Sst – asigurare, frecare.

Aceste cheltuieli sunt suportate din momentul în care produsul este achiziționat și până la scoaterea acestuia de pe transportor, indiferent dacă transportorul este în funcțiune sau inactiv. Acestea sunt așa-numitele „cheltuieli contabile”. Costul de proprietate scade continuu pe măsură ce resursa instalată este utilizată până la sfârșitul duratei de viață desemnate (Figura 1). Pentru o bandă transportoare, valoarea reziduală după finalizarea funcționării se presupune a fi zero, cu rare excepții când banda folosită este trimisă pentru renovare. Măsurile de reducere a costului de proprietate se încadrează în domeniul de aplicare al politicii financiare. Aici putem observa eforturile de reducere a ratelor sau de a refuza creditarea, alegerea unui preț corect pentru produse, ținând cont de caracteristicile tehnice și multe altele.

Costurile de exploatare (Se) constau din următoarele componente:

Se = Sm/dm + Stor + Sav + Seel, frec. (3)

unde: Sm/dm – cost de instalare/demontare linii de cablu, rub.; Stor – costurile de întreținere și reparații planificate (lucrări, materiale, componente), rub.; Sav – costuri de eliminare a accidentelor și defecțiunilor (lucrări, materiale, componente), frec.; Sel – costurile de energie electrică, rub.

Să luăm în considerare aceste costuri în detaliu în funcție de grupurile specificate.

1. Efectuarea de întreținere programată și reparare a benzilor transportoare în timpul funcționării.

Costurile acestor operațiuni constau în costul lucrării în sine și costul pieselor de schimb și al materialelor. Sistemul acceptat pentru operarea instalațiilor de transport (de exemplu, pentru mine) prevede:

Montarea/demontarea benzii transportoare pentru instalare;

Întreținere (lunar, zilnic, săptămânal, lunar);

Reparații curente (o dată la 3, 6, 9 luni) și majore (o dată la 2 ani).

Costurile efectuării inspecțiilor de rutină și lucrărilor la banda transportoare sunt conforme cu reglementările de întreținere ale companiei și sunt calculate pe baza datelor statistice. Aici este necesar să se țină cont de faptul că în timpul utilizării benzii transportoare și a benzii transportoare apar îmbătrânirea și uzura lor naturală. Prin urmare, cantitatea de muncă și costurile pentru menținerea unei bune condiții tehnice vor crește (Fig. 2), iar productivitatea va scădea.

Reducerea costului lucrărilor planificate poate fi realizată prin schimbarea sistemului de service tehnic, de exemplu, la trecerea de la întreținere periodică la întreținere pe baza stării reale a instalației transportorului.

2. Costurile cu energia electrică.

Acționarea benzii transportoare este realizată de motoare electrice puternice care consumă cantități semnificative de energie electrică, ceea ce duce la un consum semnificativ de energie în timpul funcționării instalației transportoare (Fig. 3). Creșterea constantă a tarifelor pentru acest tip de energie obligă consumatorii industriali să acorde o atenție sporită rezolvării problemelor de economisire a energiei. O bandă transportoare poate influența consumul de energie al procesului de transport în principal prin reducerea greutății proprii, rezistența la frecare pe rolele de susținere și controlul optim al curenților de pornire. Reducerea greutății benzii transportoare se realizează prin selectarea corectă a tipului de bandă, reducerea grosimii căptușelilor de cauciuc și utilizarea textilelor de înaltă rezistență. Reducerea rezistenței la frecare la rulare se realizează și prin utilizarea cauciucurilor speciale.

3. Lucrări de reparații neprogramate pentru a elimina consecințele incidentelor de urgență și a defecțiunilor transportoarelor.

Costurile acestor tipuri de lucrări (Seab) sunt întotdeauna mai semnificative decât pentru întreținerea și reparația programată, iar în unele cazuri pot chiar depăși costul deținerii întregii unități. Faptul este că deteriorarea unei benzi transportoare, de regulă, provoacă o reacție în lanț în dezvoltarea unei situații de urgență și se extinde la întreaga instalație de transportoare și la alte echipamente ale întreprinderii.

Incendiile și spargerile benzilor transportoare pot avea, de asemenea, consecințe catastrofale. În acest sens, Clientul trebuie să evalueze riscurile unor astfel de pierderi pe baza cunoașterii obiective a calității și fiabilității benzii transportoare achiziționate. Pentru a face acest lucru, producătorul curelei trebuie să fie pregătit să prezinte calcule, rezultate ale testelor și statistici operaționale care confirmă resursa alocată (durata de viață) a curelei atunci când aceasta este oferită pe piață. La fabricarea benzilor transportoare trebuie să se țină seama de caracteristicile individuale ale funcționării acestora în instalațiile de transport (temperatura, umiditatea, praful și agresivitatea mediului, natura încărcăturii transportate etc.). În plus, pentru a preveni accidentele de instalare a benzilor transportoare, multe întreprinderi occidentale au implementat sisteme automate de monitorizare a stării lor tehnice reale în timpul funcționării.

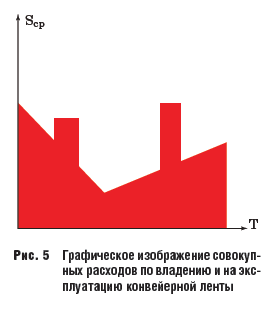

Costuri totale de exploatare

Ca rezultat al combinării interpretărilor grafice ale costului de proprietate și costurilor de exploatare (vezi Fig. 1–4), se obțin costurile totale de deținere și exploatare a benzii transportoare (Fig. 5).

Împărțind costurile totale de proprietate la numărul de ore (luni) de viață efectivă, obținem valoarea acestor costuri pe unitatea de timp, de exemplu, pe lună. Indicatorii de mai sus, deși extrem de informativi, totuși, nu ne permit să comparăm diferite tipuri de benzi transportoare de la diferiți producători, care diferă în funcție de rezistență, kilometraj, calitate, fiabilitate și greutate proprie.

Metoda OTS

Metoda TCO rezolvă această problemă prin utilizarea unui indicator de performanță (Pku) în sistemul de evaluare a costului total de proprietate. Indicatorul de productivitate pentru o bandă transportoare (precum și o instalație de transportor) este cantitatea de marfă transportată pe unitatea de timp (t/oră, t/lună) - media realizată într-o perioadă de timp (Pku) sau calculată (tehnologic ) productivitate (Pkur).

Luând în considerare acest indicator, costul total specific de proprietate este calculat folosind formula:

unde: Sср/Тс – cheltuieli totale pe unitatea de timp, rub./lună; Rku – productivitatea medie a unității de transport pe perioada, t/lună (Rku = kmvr · Rkur); Rkur – productivitatea de proiectare (tehnologică) a unității de transport, t/lună; kmvr – coeficientul de timp al calculatorului (kmvr = Tр/Тс); Тс – durata de viață a benzii transportoare, luni; Tr – durata totală de funcționare a instalației pe durata de viață Тс, luni.

TCO, ca indicator al costului total de proprietate, reprezentând coeficientul costurilor totale specifice împărțit la productivitate, vă permite să comparați benzile transportoare cu diferite caracteristici tehnice și să utilizați valoarea TCO atunci când alegeți benzile transportoare în timpul procedurilor de achiziții competitive. Se poate dovedi că costul total de proprietate pentru o bandă cu un preț de achiziție mai mare va fi mai mic decât pentru o bandă mai ieftină. Cum să nu-ți amintești zicala: „Nu suntem suficient de bogați pentru a cumpăra lucruri ieftine.”

În plus, valoarea reală a productivității instalației de transportoare Rku, în sine, servește ca un indicator important al eficienței transportorului și se modifică în timpul funcționării.

Valoarea productivității pentru perioada de funcționare selectată este influențată de doi factori principali:

Scăderea productivității instalării din cauza uzurii naturale a componentelor sale;

Scăderea productivității estimate a unității transportoare datorită timpului de oprire planificat și forțat.

O scădere a productivității unei instalații de transportoare duce la o creștere proporțională a costului total de deținere a echipamentului.

Costuri asociate cu o scădere a productivității generale a instalației transportoare Să luăm în considerare impactul timpului de nefuncționare a instalației transportoare asupra productivității benzii transportoare (instalația transportorului) pe perioada de funcționare. Pentru calcule aproximative, vom neglija scăderea productivității instalației de transportoare din cauza uzurii.

Apoi, productivitatea instalației pentru perioada luată în considerare constă în productivitate în timpul funcționării și productivitate zero în timpul opririi planificate și forțate. Evident, cu cât un transportor are mai puțin timp de nefuncționare, cu atât este mai mare productivitatea sa globală pentru perioada respectivă. Timpul de oprire planificat al transportorului și al benzii transportoare incluse în acesta (corespunzător sistemului standard de operare și reparare) în medie anuală poate fi de până la 100 de zile, adică. aproximativ 27% din durata de viață pentru fiecare an. Timpul de oprire planificat al instalației pentru întreținere este inevitabil și este luat în considerare atunci când se atribuie durata de viață a benzii transportoare. Reducerea duratei timpului de nefuncționare planificat poate fi asociată cu îmbunătățirea organizării, metodelor și mijloacelor sistemului de întreținere și reparații Pentru simplitate, costurile asociate cu timpul de nefuncționare planificat vor fi clasificate ca cheltuieli pentru întreținerea și reparația planificată.

Timpul de oprire forțat al unei unități transportoare apare din cauza defecțiunilor bruște în funcționarea acesteia sau din motive tehnologice pe liniile de producție asociate.

Durata opririi forțate a instalației din cauza incidentelor de urgență depinde de calitatea și fiabilitatea benzii, de calitatea întreținerii și reparațiilor, de promptitudinea detectării sursei defecțiunii iminente, de gradul de răspândire a defecțiunii la alte obiecte și de stare. de uzură generală a echipamentului. Potrivit estimărilor experților, pe echipamentele care și-au atins durata de viață specificată, timpul de nefuncționare din cauza defecțiunilor bruște și a defecțiunilor tehnologice poate ajunge în medie până la 10% sau mai mult din durata de viață specificată. În același timp, raportul de timp al mașinii scade, iar profitul pierdut se poate ridica la mai mult de o treime din veniturile posibile datorită capacităților tehnologice ale instalației. Reducerea costurilor eliminării timpului de oprire forțat din cauza defecțiunilor bruște și a accidentelor unei instalații de transportor (bandă transportoare) se poate realiza prin îmbunătățirea sistemului de întreținere și reparații și introducerea unor sisteme automate de monitorizare a stării tehnice și prevenirea defecțiunilor benzii transportoare și ale transportorului. instalarea în ansamblu. Pentru a determina amploarea daunelor din timpul nefuncționării instalației, îl vom considera ca profit pierdut. Pentru a face acest lucru, în loc de productivitatea instalației de transport, vom folosi derivatul său - costul mărfurilor transportate (Sgr) pe unitatea de timp pentru perioada estimată de timp (Fig. 6).

Analiza impactului asupra valorii TCO a cheltuielilor totale și a costurilor transportat marfă

Combinarea interpretărilor grafice ale costului mărfurilor transportate (Sgr) și a costurilor totale de deținere a unei benzi transportoare (Sav) pentru o anumită perioadă de timp (T) în axe de coordonate unice vă permite să evaluați în mod clar influența diferiților factori asupra eficienței costurilor când se utilizează metoda TCO (Fig. 7).

Deci, aria totală a figurilor umbrite în Fig. 7 cu albastru, caracterizează rentabilitatea condiționată pentru perioada de funcționare, cu cheltuieli reprezentate de zona figurii, colorată în roșu. Analiza grafică arată că o creștere a eficienței (sau, echivalent, o scădere a valorii TCO) este afectată de:

Reducerea costurilor de efectuare a lucrărilor de întreținere și reparații programate, care se realizează prin îmbunătățirea sistemului de operare, introducerea de noi tehnologii și mijloace;

Reducerea costului consumului de energie electrică, care se realizează, printre altele, prin reducerea greutății benzii transportoare în timpul fabricării acesteia, păstrând în același timp caracteristicile de rezistență;

Eliminarea defecțiunilor bruște și a accidentelor, deoarece în acest caz există o „dublă lovitură” la adresa profitabilității - pe de o parte, sunt necesare costuri neplanificate pentru materiale și lucrări de urgență, iar pe de altă parte, există pierderi de profitabilitate din timpul de nefuncționare forțat. ;

Creșterea rentabilității (reducerea valorii TCO) poate fi realizată prin creșterea duratei de viață a benzii transportoare Tc (fără creșterea costurilor de exploatare) prin creșterea rezistenței sale structurale și a rezistenței la uzură.

Să luăm în considerare exemple de evaluare simplificată a impactului asupra valorii TCO a parametrilor individuali ai costurilor totale de proprietate și exploatare.

Să presupunem că este planificată să instalați o nouă bandă transportoare cu caracteristici tehnice îmbunătățite pe o instalație de transport, vizibil diferită de „vechea bandă”:

Prețul de achiziție al benzii noi este de 20% (1,2 ori) mai mare decât al celui „vechi” (costul benzii „vechi” este de 2000 de ruble/m2, cel nou este de 2400 de ruble/m2);

Durata de viață Тс a noii curele este de 1,2 ori mai mare (adică durata de viață stabilită a curelei „vechi” este de 30 de luni, noua centură este de 36 de luni);

Costul de funcționare a noii centuri datorită introducerii sistemelor moderne de control tehnic și a măsurilor de economisire a energiei, precum și eliminarea defecțiunilor bruște, este cu 10% mai mic decât cel „vechi”;

Defecțiunile bruște sunt eliminate, iar coeficientul de timp al mașinii va crește de la 0,65 la 0,75.

Toți ceilalți parametri rămân neschimbați.

Înlocuind aceste valori în expresiile (4) pentru a calcula valoarea TCO pentru benzile „noi” (TSOn) și „vechi” (TCO0), obținem o expresie care caracterizează scăderea valorii TCO pentru banda „nouă”:

TСOn = (0,65 + 0,21) - TCO0;

Astfel, în condiții date, costul total de proprietate cu o bandă „nouă” poate fi de fapt redus cu aproape o treime.

Dacă, la calcularea valorii TCO, variam doar parametrii individuali ai benzii „noii” - (Sv, Se, Tc, kmv), atunci, în condițiile date, valoarea TCO se va modifica în consecință:

Dacă prețul de vânzare al benzii crește cu 20%, TCO va crește cu ~7%;

Dacă costurile de operare sunt reduse cu 20%, TCO va scădea cu ~7%;

Cu o creștere a duratei de viață cu 20%, TCO va scădea cu 17%;

Cu o creștere a coeficientului de timp al mașinii cu 20%, TCO va scădea cu 17%.

Analiza comparativă de mai sus arată că creșterea duratei de viață a benzii transportoare și a coeficientului de timp al mașinii afectează reducerea costurilor totale de 2,5 ori mai eficient decât modificarea costurilor directe de proprietate și a costurilor de operare ale benzii.

Astfel, prioritățile principale pentru reducerea costului total de proprietate includ:

Creșterea duratei de viață a benzilor transportoare prin creșterea rezistenței și rezistenței la uzură a acestora, realizată în timpul fabricării lor la întreprinderea Producătorului.

Creșterea raportului de timp al mașinii prin reducerea timpului de nefuncționare al instalației de transport din cauza accidentelor, organizarea proastă a lucrărilor de întreținere și defecțiunile tehnologice în producție. Acest lucru se realizează prin menținerea unei culturi de funcționare ridicate, folosind metode și mijloace tehnice moderne la întreprinderea Consumatorului.

Cu toate acestea, îmbunătățirea sistemului de întreținere și reparații programate, reducerea costurilor cu energie, minimizarea costurilor la achiziționarea benzii și deținerea acesteia rămân, de asemenea, factori importanți în reducerea valorii TCO.

Atunci când utilizează metoda TCO, un producător de benzi transportoare se poate concentra nu doar pe reducerea prețului său de vânzare, ci pe creșterea proprietăților de bază ale consumatorilor - fiabilitate, calitate, kilometraj. În același timp, Consumatorul își economisește resursele financiare și crește profitabilitatea producției sale.

Implementarea acestui demers, în ceea ce privește organizarea funcționării benzilor transportoare la întreprinderea Consumatorului, presupune o colaborare strânsă a acestuia cu Producătorul de curele, având ca scop îmbunătățirea culturii de funcționare a instalațiilor transportoare și gestionarea adaptivă a stării tehnice a acestora. Forma unei astfel de cooperări poate fi asistența de serviciu (autorului) de către Producător a produselor sale în timpul funcționării la întreprinderile Consumatorului.

Concluzii:

1. Costul total de proprietate (TCO) este o metodă modernă de evaluare a eficienței achiziționării, deținerii și exploatării echipamentelor și componentelor, inclusiv benzile transportoare.

2. Metoda TCO servește ca instrument de cooperare reciproc avantajoasă între Producător și Consumator în organizarea funcționării eficiente și economice a benzilor transportoare.

3. Metoda TCO poate fi utilizată pentru a desfășura proceduri competitive pentru achiziționarea de benzi transportoare.

Ordinul Steagul Roșu al Muncii

OJSC „Ural RTI Plant”

Costul creării unui IP este determinat pe baza costurilor reale, iar costul deținerii și operațiunii unui IP este destul de dificil de calculat. Pentru a gestiona costurile asociate cu deținerea și utilizarea fiecărei componente a unui sistem informațional pe parcursul întregului său ciclu de viață, este obișnuit să se calculeze costul total de proprietate.

Costul total de proprietate sistem informatic (din limba engleză Total Cost of Ownership) este suma costurilor directe și indirecte suportate de proprietarul sistemului pe parcursul ciclului său de viață.

Dacă există un sistem informatic al întreprinderii și este necesar să se selecteze un nou IS dintre opțiunile propuse, atunci ciclul de viață, care ia în considerare costurile directe și indirecte, include:

- durata de viață a sistemului existent la întreprindere;

- timpul necesar pentru proiectarea unei noi soluții alternative;

- timpul pentru achiziționarea și implementarea elementelor noului sistem;

- durata de viață a noului sistem, ținând cont de amortizarea elementelor acestuia și de perioada necesară pentru ca sistemul să atingă un nivel de rentabilitate la care funcționarea acestuia să permită returnarea a 90% din investițiile realizate în sistem.

Costul total de proprietate este evaluat pentru fiecare opțiune propusă și este preferată alternativa cu ciclul de viață cel mai scurt. Momentul în care o întreprindere inițiază procesul de selectare a unui nou sistem este individual în fiecare caz și poate fi determinat pe baza următorilor factori:

- modificări ale cerințelor de sistem, având ca rezultat necesitatea suplimentării sau modificării semnificative a funcțiilor sistemului informațional existent pentru a evita pierderile financiare nejustificate;

- realizarea de venituri din exploatarea sistemului existent la nivelul a 90% din investitiile realizate in acesta;

- realizarea unui nivel al costurilor de operare pentru sistem atunci când acestea depăşesc veniturile din utilizarea acestuia etc.

Costurile evaluate la calcularea costului total de proprietate includ costuri directe și indirecte.

Costuri directe. Există diferite modele de cost total de proprietate și, în cel mai general caz, costurile directe includ trei componente principale:

- 1) costuri principale:

- crearea IP;

- echipamente - servere, site-uri client, periferice, componente de retea;

- software;

- aplicatii, utilitati, software de control;

- actualizare (modernizare);

- 2) costuri de exploatare:

- managementul sarcinilor (rețea, sistem, matrice de memorie);

- suport pentru performanta sistemului - personal, help desk, training, achizitii, intocmire contracte pentru suport sistem;

- dezvoltarea infrastructurii, aplicatii de afaceri;

- 3) alte costuri:

- crearea de comunicații - rețele globale, interacțiune cu furnizorii de servicii, acces la distanță, Internet, acces clienți;

- management si suport - outsourcing, intretinere. Rețineți că sunt incluse costurile asociate cu crearea IP

investițiile includ costurile pentru proiectarea sistemului, programarea, testarea sistemului, achiziția, instalarea și pregătirea echipamentelor, elaborarea și modificarea manualelor, instruirea utilizatorilor etc.

Costurile echipamentelor include:

- costul componentelor sistemului;

- costurile de înlocuire a echipamentelor pe parcursul ciclului de viață;

- costul mobilierului aferent dispozitivelor periferice;

- costul lucrărilor pregătitoare la schimbarea locației și adăugarea sau îndepărtarea echipamentului;

- schimbări în alimentarea cu energie, iluminat și aer condiționat.

Dacă o parte din echipament este închiriată, atunci costurile totale pentru acest echipament sunt alocate unei categorii separate.

Costuri de operare adică, costurile de întreținere și operare a sistemului includ:

- costuri de gestionare a rețelei (costuri cu personalul administrativ pentru rezolvarea problemelor asociate cu gestionarea rețelei și a clienților) - identificarea cauzelor defecțiunilor și reparațiilor, măsurarea traficului rețelei și planificarea optimizării acestuia, reglarea performanței componentelor rețelei și a conexiunilor intercomponente, modificarea compoziției utilizatorilor, drepturi de acces la rețea, suport pentru sistemele de operare de rețea și client, menținerea funcționalității rețelei și a clientului etc. P.;

- costuri de gestionare a sistemului (costuri de gestionare a aplicațiilor, activelor și migrației) - cercetare și selecție de noi strategii și configurații, evaluarea și achiziționarea de noi hardware și software, configurarea software-ului de rețea, controlul inventarului și achizițiilor, controlul versiunilor software, controlul accesului, prevenirea încălcărilor de securitate , recuperarea din încălcări, instalarea de echipamente suplimentare sau modernizarea etc. P.;

- costuri de gestionare a stocării (costuri pentru sarcinile asociate cu gestionarea și monitorizarea datelor și stocarea acestora în rețea) - organizarea, optimizarea și restaurarea fișierelor în rețea, monitorizarea datelor stocate, asigurarea accesului la date și dispozitive de stocare, configurare și suport pentru sistemele de arhivare și backup , gestionarea în timp real a facilităților de stocare a datelor și a depozitelor etc.

Costuri indirecte - Acestea sunt costurile de monitorizare, trimitere și primire a corespondenței, convorbiri telefonice, introducere de informații, traduceri, costuri de sediu, pierderi din timpul de oprire planificat și neprogramat, utilități și suport pentru personalul administrativ și de birou.

Luați în considerare o altă abordare pentru estimarea costului total de proprietate al unui sistem informatic, dezvoltată de Microsoft și Interpose, care presupune că costurile hardware și software sunt asociate cu suportul tehnic, formarea și timpul de nefuncționare. Modelul TCO propus de aceste companii le permite să măsoare acest indicator și să-l folosească pentru a elabora planuri de îmbunătățire a structurii de costuri a sistemului informațional.

Esența modelului este următoarea:

- analiza structurii costurilor pentru fiecare tip de echipament (servere, clienți, imprimante etc.);

- clasificarea echipamentelor (calculatoare laptop/desktop, servere de fișiere, servere de imprimare, aplicații, sisteme de operare);

- evaluarea caracteristicilor fiecărui tip de echipament;

- împărțirea costurilor totale în costuri directe și indirecte.

În acest model TCO, costurile directe includ:

- hardware și software (investiții de capital și redevențe pentru licențe pentru sisteme noi, modernizare și actualizări);

- administrare (plata pentru administrarea rețelei și a sistemului, administrarea stocării, externalizarea, precum și rezolvarea problemelor de management reactiv și proactiv);

- suport (serviciu de asistență, instruire, logistică, călătorii, contracte de servicii și asistență și cheltuieli generale);

- dezvoltare (crearea de aplicații, testarea și pregătirea documentației, inclusiv dezvoltarea de noi proiecte, adaptarea la cerințele clienților și întreținere);

- plata instrumentelor de comunicare (linie și servere dedicate).

Costurile indirecte sunt asociate cu utilizatorii finali (costuri de auto-ajutorare, trimiteri către colegi, materiale de referință neregulate) și pierderi cauzate de perioadele de nefuncționare planificate și neplanificate.

Potrivit Interpose, cheltuielile de capital pentru hardware și software reprezintă doar 26% din costul total de implementare și deținere IT. Majoritatea costurilor sunt asociate cu administrarea și suportul tehnic, care sunt efectuate de specialiști, precum și costurile ascunse ale administrării și întreținerii sistemelor informatice de către utilizatorii înșiși. Modelul costului total de proprietate pentru un sistem informatic vă permite să structurați aceste costuri și deschide perspective largi de reducere a acestora, deoarece acestea sunt asociate în principal cu costurile forței de muncă pentru managementul proceselor, instruirea și operațiunile cu instrumente. Interpose observă, de asemenea, că atunci când analizează structura costurilor, mulți nu țin cont de faptul că creșterea costurilor duce la o creștere proporțională a eficienței și flexibilității angajaților, iar economiile excesive (de exemplu, la formare), dimpotrivă, duc la o creștere în timpul nefuncționării și numărul de apeluri pentru asistență tehnică.

Kozacenko Vitali Evghenievici Manager de proiect al SA „Bankomsvyaz”

Din materialele revistei „Sisteme corporative”, http://www.cs.comizdat.com

- cheltuielile anuale pentru tehnologia informației s-au triplat în ultimii ani;

- costurile neproductive au crescut de șase ori în aceeași perioadă;

- în 2001, fiecare computer corporativ, direct sau indirect, a „mâncat” mai mult de 10 mii de dolari;

- Pentru 55% dintre firmele americane, bugetul pentru tehnologia informatică depășește profitul primit.

Sa relevat o absență paradoxală a unei relații de încredere între mărimea investițiilor și creșterea profitului. Potrivit mai multor autori, utilizarea tehnologiei informatice duce la o creștere a productivității, dar nu duce întotdeauna la o creștere fiabilă și durabilă a profitabilității.

Avantajul pe termen scurt poate fi obținut atunci când IT este utilizat în moduri pe care concurenții nu le pot copia rapid. Prin urmare, majoritatea companiilor sunt lideri în segmentele lor conştient mergeți pentru cea mai rapidă schimbare posibilă în tehnologie. Pe o piață competitivă, beneficiile obținute din utilizarea creativă a IT înseamnă că nu este suficient ca noii jucători de pe piață să producă produse competitive.

În urma cercetărilor efectuate de P. Strasman la câteva mii de întreprinderi din cincizeci de țări, s-au obținut următoarele date:

- Costurile IT cresc dacă compania realizează un profit constant în perioada de prognoză și scad dacă nu există profit sau nivelul acestuia scade;

- cu cât angajații sunt mai calificați, cu atât costurile tehnologiei informației sunt mai mari;

- resursele informatice cresc cel mai mult pentru „lucrătorul de birou” care nu este implicat în realizarea de profit direct;

- Pentru majoritatea companiilor, nivelul cheltuielilor IT depășește valoarea capitalului propriu.

La prima vedere, nu este nimic bun în faptul că valoarea cheltuielilor IT nu este direct legată de creșterea profiturilor. Dar de ce întreprinderile merg la astfel de cheltuieli? Totul va deveni mai clar dacă ne amintim cum sunt finanțate întreprinderile în Occident.

Factorul unu: Majoritatea companiilor occidentale sunt publice și oricine poate cumpăra aceste acțiuni. În consecință, compania este interesată de creșterea prețului acțiunilor și eliberarea de blocuri suplimentare de acțiuni pentru a atrage resurse financiare. Și puteți atrage resurse și provoca interes pentru compania dvs. forțând creșterea prețului acțiunilor.

Factorul doi: utilizarea cu succes a tehnologiei informatice pentru a simplifica procesele de afaceri poate reduce costurile și, în consecință, atrage investiții. Prin urmare, a demonstra „coolitatea” soluțiilor la o întreprindere nu este altceva decât o încercare de a o face atractivă pentru investitori.

Iar cantitatea mai mare de resurse financiare și investiții permite, la rândul său, să reziste mult timp la concurență de fond.

Dar lupta pentru reducerea costurilor cu ajutorul tehnologiei informației este în sine destul de costisitoare. Cel mai rău lucru este că astfel de costuri pot depăși valoarea economiilor. Cum să determinați corect dimensiunea și direcția investiției în IT?

În ultimii ani, răspunsul la această întrebare în practica mondială a fost format pe baza metodologiei de evaluare a costului total de proprietate.

DEFINIȚIA TCO

TCO (costul total de proprietate) este o metodologie de calcul concepută pentru a ajuta consumatorii și directorii de afaceri să determine costurile și beneficiile directe și indirecte asociate cu orice componentă a sistemelor informatice. Scopul aplicării sale este de a obține o imagine finală care să reflecte costurile reale asociate cu achiziționarea anumitor instrumente și tehnologii și să ia în considerare toate aspectele utilizării ulterioare a acestora.

De exemplu, atunci când se ia decizia de a cumpăra un computer și se utilizează analiza costului total de proprietate, prețul ridicat al unui computer „HiEnd” poate fi văzut ca un argument în favoarea unei opțiuni mai ieftine. Dar dacă adăugați la costul unui computer costurile care pot apărea în timpul funcționării acestuia, se poate dovedi că costul total al achiziționării și exploatării echipamentelor „ieftine” se dovedește a fi mai mare.

Valoarea TCO pentru fiecare achiziție trebuie comparată cu Total Benefits of Ownership (TBO) pentru a determina valoarea reală a achiziției.

Istoria originii

Pentru prima dată, Gartner Group a abordat problema calculării costului de proprietate (într-o formă simplificată) încă din 1987. Tehnica de atunci nu era foarte precisă și nu avea un succes deosebit din cauza principalului său dezavantaj: lipsa diferențierii între platformele hardware, sistemele de operare și rețelele.

Înființată în 1994, Interpose a reușit să creeze un model fundamental nou pentru analiza laturii financiare a IT într-o perioadă scurtă de timp. Grupul Gartner a desfășurat, de asemenea, o cantitate mare de muncă, efectuând sondaje intensive în muncă și cercetări de piață, care au fost apoi folosite pentru a îmbunătăți modelul.

Direcția de dezvoltare

Acum există o migrare de la modelul nepromițător al costului total al proprietății computerului la o metodă mult mai complexă și mai laborioasă de analiză detaliată a costului tuturor componentelor costurilor tehnologiei informației. Acest lucru este cauzat de o creștere bruscă a complexității și creșterea dimensiunii sistemelor corporative, ceea ce duce adesea la o creștere imprevizibilă a costurilor suplimentare cauzate de o gamă largă de tehnologii utilizate, iar rolul factorului uman a crescut și el semnificativ.

Scopul principal al calculării costului de proprietate, pe lângă identificarea elementelor de cheltuieli în exces, este acela de a evalua posibilitatea de a returna fondurile investite în tehnologia informației. Cum altfel, pe lângă curiozitatea pur inactivă, sunt folosite datele obținute în urma numărării? Să analizeze atractivitatea tehnologiei informației ca obiect de investiții. Și doar pentru a evalua unul dintre elementele cheltuielilor corporative (TCO arată doar cheltuielile, dar nu și partea veniturilor).

METODA DE CALCUL TCO SIMPLIFICAT

Tehnica simplificată care va fi discutată este un șablon pentru calcularea cifrei finale și, s-ar părea, este de puțin folos. Cu toate acestea, în țara noastră, cel mai probabil, nu există o singură organizație care să evalueze în mod regulat costul total de proprietate al propriului sistem informatic pe loc de muncă. A vorbi imediat despre o metodologie cuprinzătoare pentru calcularea TCO (de exemplu, de la Gartner Group) ar echivala cu a vorbi despre specificul organizării producției folosind tehnologia JIT (Just In Time Manufacturing) - producție exact la program, fără stocuri de depozit. Interesant, dar în condițiile noastre complet inutil. Deci, să începem simplu.

O metodologie simplificată pentru calcularea TCO face posibilă compararea costurilor pe diferite perioade de timp (de exemplu, anul curent și cel anterior, sau trimestrul curent și cel anterior), evaluând modificările. Cel mai important lucru pe care îl oferă această tehnică este înțelegerea structurii costurilor IT și, în consecință, a posibilităților de reducere a acestor costuri. Principalul său dezavantaj este că este imposibil să comparați diferite opțiuni pentru construirea unui sistem.

Forma finală a raportului Analiza costului total de proprietate este prezentată mai jos. Pentru ilustrare, am ales structura costurilor pentru anul 2001 a unei companii ucrainene care operează în domeniul tehnologiei informației și menținând un buget separat pentru departamentul de automatizare și comunicații, ceea ce ne permite să calculăm și să controlăm indicatorul TCO.

Componente de cost

Costuri directe pot fi obținute din datele contabile prin determinarea costurilor totale ale salariilor, achizițiilor de echipamente și software. De asemenea, conform datelor contabile, se determină și cuantumul amortizarii acumulate la mijloacele fixe aferente CSI.

Costuri indirecteÎntotdeauna este mai greu de obținut. Este practic imposibil să se determine cât de mult timp al unui utilizator este petrecut pentru depanarea erorilor sau a problemelor pe computerele proprii sau ale colegilor, cu excepția cazului în care forțați pe toți cei din companie să păstreze o fișă de timp detaliată (și menținerea uneia este o sarcină care consumă timp). in sinea lui!). Pentru a calcula multe elemente de cost indirect, se folosesc medii din industrie, care sunt furnizate și actualizate constant de companiile de consultanță.

Informații statistice

Înainte de a începe să colectați informații detaliate, există trei parametri pe care trebuie să îi cunoașteți.

(1) Numărul de calculatoare din organizație.În absența unui sistem de contabilitate bun al echipamentului (care este o parte importantă a sistemului de contabilitate a mijloacelor fixe), este destul de dificil să finalizați calculul, dar este foarte important să colectați informațiile cu acuratețe. Trebuie să țineți cont doar de acele computere care sunt accesibile utilizatorilor finali și nu includ computerele care sunt utilizate ca servere. Acest număr ar trebui să includă laptopurile care sunt utilizate de utilizatori, precum și toate computerele de lucru ale angajaților departamentului IT.

(2) Numărul de utilizatori din organizație. Acesta poate fi un număr diferit de cel precedent, deoarece uneori utilizatorii au mai multe computere sau mai mulți utilizatori folosesc unul.

(3) Salariul mediu al utilizatorului. Răspunsul la această întrebare poate fi obținut cu siguranță din datele contabile. Cifra medie trebuie calculată pentru tot personalul (producție și management). Nu este deloc necesar să aveți cifre exacte până la un ban, deși calculul ar trebui să fie cât mai precis posibil.

Costuri directe pentru hardware și software

Prețul de achiziție al hardware-ului și al software-ului include toate costurile asociate cu achiziționarea de stații de lucru client, servere, echipamente de rețea și periferice, precum și orice software asociat cu acest echipament. Costurile cu echipamentele și software-ul nu includ costurile cu forța de muncă pentru personalul de întreținere. Este foarte important ca atât serviciul de achiziții, cât și departamentul de contabilitate să participe la procesul de acumulare a acestor informații. Situația ideală ar fi ca astfel de informații să fie conținute într-un sistem contabil unificat și disponibile personalului IT.

ÎN echipamente include: PC-uri desktop și laptop; servere; dispozitive periferice (imprimante, scanere, etc.); RAM; dispozitive de stocare a informațiilor; Dispozitive CDROM; surse de alimentare neîntreruptibile; Carduri de expansiune de toate tipurile; echipamente de comunicații în rețea (hub-uri, comutatoare etc.); sistem de cabluri.

ÎN software include: software nou și actualizări pentru toate tipurile de stații de lucru, servere și echipamente de telecomunicații; OS; software în cutie (procesoare de text, foi de calcul etc.). Software-ul dezvoltat independent nu este inclus - va fi luat în considerare în continuare.

(4) Costul mediu de achiziție de echipamente pe an. Folosirea statisticilor din ultimele 12 luni oferă un indicator bun, cu toate acestea, trebuie amintit că majoritatea companiilor care fac achiziții mari de echipamente consideră în principal astfel de achiziții ca investiții de capital și nu cheltuieli ale perioadei curente (atunci sunt luate în considerare în amortizare). , paragraful 6).

(5) Costuri medii ale software-ului pe an. Utilizarea costurilor din ultimele 12 luni oferă o cifră bună. Prin analogie cu echipamentele, costurile de capital nu sunt incluse în acest cost, dar sunt luate în considerare în cheltuielile de amortizare la punctul 6.

(6) Valoarea anuală a amortizarii pentru investițiile de capital în echipamente și software. Valoarea amortizarii se calculeaza de catre departamentul de contabilitate pentru imobilizari si imobilizari necorporale. Practic – după metoda accelerată, calculată pe trei ani.

Unele tipuri de mijloace fixe sunt amortizate pe perioade mai lungi.

(7) Costuri anuale ale componentelor. Include costurile anuale pentru componente și consumabile din întreaga organizație (dischete, CD-uri, benzi, toner și cartușe).

(8) Costuri anuale pentru închirierea de echipamente și software. Aceasta include toate costurile de închiriere pentru hardware și software.

Conducere și personal

Informațiile despre costul forței de muncă ar trebui să fie cât mai exacte posibil și să includă cheltuieli generale, bonusuri, taxe și alte taxe. Este recomandabil să obțineți informații de la sisteme automate în care sunt efectuate calculele relevante.

(9) Costuri anuale de personal pe categorii (inclusiv management). Dacă o organizație are mai multe birouri, toate acestea trebuie luate în considerare. Dacă alte funcții, cum ar fi departamentul de achiziții, au angajați care își petrec o parte din timp lucrând pentru funcția IT, o parte proporțională din salariul lor ar trebui să fie reflectată în categoria corespunzătoare din această secțiune.

Într-un caz specific, această compoziție poate fi modificată ținând cont de specificul întreprinderii și selectată din următoarea listă: serviciu de suport tehnic; administratori de rețea; administratori de sistem; formatori/specialişti în formare; personalul de achizitii; serviciu de asistență pentru utilizatori; managementul sistemelor.

Pentru a contabiliza cheltuielile neprevăzute, se propune majorarea costurilor cu 30%.

(10) Cheltuieli de călătorie pentru anul. De obicei, angajații IT nu lucrează într-un singur loc tot timpul, ci călătoresc în alte departamente pentru a lucra.

(11) Servicii de consultanță ale terților și alte costuri aferente. Această categorie include costurile asociate cu serviciile de consultanță care sunt utilizate pentru rezolvarea unor probleme specifice.

(12) Costurile sarcinilor delegate altor organizații. Adesea, o organizație nu implementează toate sarcinile pe cont propriu, ci folosește ASP. În Ucraina, acesta este, de exemplu, sistemul League, servicii de aplicații de comerț electronic, cum ar fi 1E (Bankomsvyaz) și eDisty (KvazarMicro).

(13) Costurile de instruire a personalului pe probleme IT pe an. Costurile formării interne a utilizatorilor sunt deja luate în considerare la paragraful 9 și nu sunt incluse în această categorie. Dar dacă au existat costuri pentru formarea de către organizații terțe, acestea ar trebui incluse aici.

(14) Costul întreținerii echipamentelor în baza contractelor pe an. Dacă orice lucrare de întreținere a echipamentelor este încredințată unor terți, aceste costuri trebuie luate în considerare în această secțiune. Dacă contractul de sprijin a fost plătit o singură dată cu câțiva ani în avans, atunci trebuie luat în considerare în această secțiune în parte, ca amortizare a investițiilor de capital.

Dezvoltare

Costurile de dezvoltare vor include forța anuală de muncă și costurile de producție și suport pentru toate aplicațiile. Există două grupuri mari de aplicații:

Business_applications, care sunt utilizate în principal de utilizatorii care conduc activitatea de bază a companiei (contabilitate, procesare facturi, vânzări, salarizare, inventar, aplicații de resurse umane).

Aplicații de infrastructură nu au un impact direct asupra afacerii, ci sunt folosite pentru a menține infrastructura sistemului (aplicații de management al sistemelor, software de comunicații, sisteme de gestionare a bazelor de date și suite de birou).

În funcție de organizarea departamentului de dezvoltare, o parte din personal poate aparține mai multor categorii în același timp, apoi costurile acestora ar trebui împărțite proporțional cu timpul în care lucrează ca fiecare categorie.

(15) Costuri anuale cu forța de muncă pentru zonele de dezvoltare. Informațiile despre despăgubiri trebuie să fie extrem de precise și să conțină întreaga sumă a compensației, inclusiv bonusuri, taxe și creșteri salariale în timpul perioadei de plată. Se pot distinge patru grupuri:

- proiectare - personal implicat în colectarea cerințelor utilizatorilor, definirea specificațiilor, realizarea arhitecturii și prototipurilor proiectului;

- dezvoltare - personal implicat în crearea codului programului;

- testare - personal responsabil de calitate și testare;

- documentatie - personalul implicat in controlul configuratiei si descrierea tehnica a aplicatiilor.

(16) Costuri salariale anuale pentru întreținerea sistemelor existente. Identic cu categoria de dezvoltare a aplicațiilor „noi” de la paragraful 15 și acoperă personalul implicat în întreținerea aplicațiilor existente.

(17) Costuri anuale pentru serviciile consultanților (a se vedea clauza 11) sau organizațiilor de servicii în ceea ce privește dezvoltarea. Această categorie ar trebui să includă orice plăți către terți sau persoane pentru proiectare, dezvoltare, testare sau documentare a lucrărilor în legătură cu proiecte noi sau existente.

Conexiune

(18) Costuri anuale pentru închirierea liniilor închiriate și a canalelor de comunicare. Acestea includ costurile lunare recurente pentru circuitele dial-up și închiriate (de exemplu, modem de 56k, ISDN, fluxuri T1 și T3).

(19) Costuri anuale de acces la distanță. Include costurile pentru plata pentru accesul de la distanță la o rețea locală, costurile pentru găzduirea web, plățile către furnizorii de internet.

(20) Costul anual al rețelelor de date corporative. Include orice costuri asociate cu utilizarea rețelelor de date pe distanță lungă (WAN).

Costuri indirecte

Acestea includ costurile legate de IT care nu sunt bugetate sau măsurate de majoritatea departamentelor IT. Cea mai importantă parte este, de obicei, sprijinul utilizatorului pentru computerul și software-ul său, precum și asistența pentru colegi. Aceasta include sisteme de auto-depanare atunci când apar erori, copierea de rezervă și restaurarea informațiilor valoroase, manipularea fișierelor și directoarelor, instruire neprogramată în timpul orelor de birou și programarea aplicațiilor mici (sau mari).

Atunci când încearcă să reducă costurile directe, multe organizații pur și simplu reduc bugetele IT, fără să realizeze că rezultatul va fi o creștere a costurilor indirecte - utilizatorii vor petrece mai mult timp susținându-se pe ei înșiși, prietenii și colegii. Nu există o modalitate exactă de a măsura cât timp a petrecut un utilizator pentru sarcini legate de IT fără urmărirea detaliată a timpului sau observații valide statistic. Pentru cei care nu au capacitatea sau resursele de a efectua multe ore de măsurători, există medii din industrie pentru fiecare categorie.

Costurile IT ale utilizatorului

(21) Numărul de ore pentru autoinstruire pentru a lucra cu un computer și software pentru un utilizator. Când introduceți un nou utilizator într-un sistem computerizat corporativ, timpul este alocat instruirii. De asemenea, atunci când o nouă aplicație este introdusă într-o organizație, toți utilizatorii au nevoie de instruire sau familiarizare cu programul. Acestea și alte costuri de formare sunt incluse în această categorie. Cercetările arată că 40 de ore pe an este un număr rezonabil. Dacă este necesar, puteți utiliza o valoare diferită, care este mai apropiată de realitățile unei anumite întreprinderi.

(22) Numărul de ore petrecute de un utilizator pentru întreținerea fișierelor, computerului și a programelor, scrierea de scripturi și programe. Acesta este cel mai dificil număr de calculat fără studiu și observație detaliată. Cercetările arată că 40 de ore pe an este un număr destul de precis.

Timp de nefuncţionare

(23) Numărul de ore de întrerupere pe lună din cauza întreruperilor planificate/neprogramate ale rețelei/sistemului. Măsoară pierderea anuală de productivitate atunci când utilizatorii nu își pot face munca deoarece computerele sau programele lor nu sunt disponibile.

Pot exista multe motive, de exemplu următoarele:

- așteptarea ca problema să fie rezolvată de către serviciul de asistență;

- oprire planificată sau neplanificată a sistemului;

- indisponibilitatea unuia sau mai multor programe;

- probleme de server care conduc la indisponibilitatea informațiilor.

Media este definită în prezent ca 2 ore pe lună per utilizator (dacă propriile statistici oferă alte cifre, le puteți folosi).

Odată ce se răspunde la toate întrebările, calculul arată costul total anual mediu al deținerii computerului (pentru comparație, media actuală din SUA este de aproximativ 10.000 USD per computer).

METODOLOGIE CUPRINȚĂ PENTRU CALCULUL TCO

Prima introducere în metodologia complexă pentru calcularea TCO poate fi copleșitoare. Ca rezultat al calculului TCO, apare de obicei o lucrare de peste 50 de pagini cu numeroase grafice și tabele.

Pentru a vă face o idee aproximativă despre TCO pentru o întreprindere mijlocie: 5 servere, 250 de stații de lucru, 20 de imprimante și 35 de dispozitive de rețea (hub-uri, routere, poduri, comutatoare), este nevoie de minimum șase săptămâni. Pentru întreprinderile cu peste 50 de servere și 1.500 de stații de lucru, va dura cel puțin două luni, urmate de calcule și analize. De obicei, durează aproximativ trei sute de ore (în SUA) pentru a calcula costul total de proprietate pentru o companie de această dimensiune.

Ce este necesar pentru a calcula TCO? În primul rând, software-ul corespunzător.

Pentru a calcula TCO-ul diverselor soluții, există programe care se bazează de obicei pe experți de la Interpose. De exemplu, pentru a calcula costurile și rentabilitatea investiției pentru rețelele bazate pe NetWare, Novell a licențiat un expert care a fost integrat în Novell Small Business Network Advisor. Pentru a calcula costurile necesare pentru migrarea către noile tehnologii, costul de proprietate și rentabilitatea investiției, Microsoft are un produs software numit Desktop TCO&ROI Advisor. Printre companiile care au programe pentru calcularea TCO și rentabilitatea investiției se numără Gartner Group, Intel, IBM, Symantec etc.

Cu toate acestea, toate aceste instrumente software iau în considerare componente foarte specializate ale întregului sistem informațional. Până în prezent, cel mai complet produs este TCO Manager Gartner Group (licență pe un an - 19 mii USD, plus costuri de formare comparabile).

Factori care influențează valoarea TCO

Următorii factori influențează creșterea costului de proprietate.

Acțiuni ale utilizatorului final. Cea mai semnificativă parte a costului deținerii unui PC este legată de costurile forței de muncă. Majoritatea problemelor utilizatorilor necesită intervenția directă a administratorului pe computerul utilizatorului, crescând costurile cu forța de muncă pentru personalul administrativ. Exemple: ștergerea neglijentă a fișierelor de sistem de către utilizator, modificarea configurației sistemului, instalarea de programe suplimentare care duc la conflicte cu software-ul deja utilizat, acțiuni neproductive ale utilizatorului final sau, mai degrabă, timpul petrecut cu acestea.

Configurații non-standard ale computerului. Majoritatea organizațiilor folosesc diferite modele de computere de la diferiți producători, care sunt pre-configurate de către furnizor, fără a ține cont de specificul utilizatorului.

În plus, acestea pot diferi în ceea ce privește compoziția componentelor. După ceva timp, când driverele și aplicațiile trebuie adăugate sau actualizate, ceea ce duce la o durere de cap serioasă pentru administrator, timpul și costurile financiare vor crește în mod corespunzător.

Atașare la anumite stații de lucru automate. Utilizatorii se limitează la utilizarea computerului și a aplicațiilor numai la propria stație de lucru. Deși este posibil să se creeze acces la distanță la aplicații, costurile cresc din cauza incapacității de a rula aplicația pe alte echipamente.

Creșterea numărului de utilizatori de telefonie mobilă. Potrivit Forrester Research, 82% din total sunt computere desktop conectate la rețea. Din păcate, mijloacele de interacțiune disponibile în prezent între un utilizator mobil și mediul informațional, precum și accesul la distanță și diagnosticarea de către administrator, sunt departe de a fi perfecte. Acesta este unul dintre motivele costului de proprietate mai mare în comparație cu computerele desktop (cu 36%).

Risc de investiții incorecte în IT. Greșeala majorității firmelor este să se concentreze pe elemente bugetare standard fără a evalua posibilele riscuri. De exemplu, un atac de virus de succes este suficient pentru ca restabilirea structurii informaționale să consume nu numai bugetul anual IT, ci și întregul profit al întreprinderii.

Riscuri prezentate de producătorul hardware și software. Ele sunt legate în primul rând de factorii enumerați mai jos. O pondere semnificativă este acordată unui astfel de indicator precum dinamica dezvoltării pieței. Imaturitatea pieței (care poate duce la războaie de marketing, cum ar fi dumpingul) determină de obicei producătorii să se concentreze pe programe de investiții pe termen scurt. Aceasta, la rândul său, presupune o reducere a elementelor de cost „minore” (de exemplu, la serviciu), o reducere a costurilor pentru testarea înainte de vânzare a produselor (care duce la apariția produselor „brute” pe piață) și, în final , accent pe modelul „hype” (atunci când un produs introdus pe piață, după stadiul cererii rush, nu intră în stadiul cererii sustenabile, ci este înlocuit cu un alt model cu caracteristici mai atractive). Toți acești factori duc în cele din urmă la riscuri financiare crescute pentru consumator.

Cerințe vagi pentru sistemul proiectat, prototipare inadecvată și testare a modelului de lucru. Acestea sunt probleme dintr-o categorie care, apropo, este foarte populară printre noi: „clientul nu știe ce vrea, iar interpretul nu știe ce nu poate”.

Protecție slabă a sistemului informațional. Ceea ce se înțelege aici nu este dezastrele „naturale”, ci cele cauzate de defecte în proiectarea sistemului. De exemplu, o schemă incorectă de alimentare cu energie, lipsa măsurilor de securitate adecvate, un sistem incorect de monitorizare a integrității datelor plus protecție împotriva accesului neautorizat, precum și furtul atât a informațiilor, cât și a echipamentelor.

Acum există o listă la fel de lungă de factori care ajută la reducerea TCO.

- disponibilitatea programului de gestionare automată a stațiilor de lucru și de inventariere a sistemului;

- Disponibilitatea diagnosticării virușilor încorporate pe site-urile și serverele clienților;

- prezența unui serviciu de ajutor centralizat cu o bază de cunoștințe asupra posibilelor probleme;

- utilizarea componentelor software special adaptate pentru un sistem specific care nu încalcă integritatea arhitecturii sistemului;

- suport pentru instrumente de management al rețelei pentru orice sistem;

- Disponibilitatea unui sistem de detectare a erorilor încorporat, conceput pentru a monitoriza și a preveni perioadele de întrerupere neplanificate;

- Accesul utilizatorului numai la acele programe și funcții care sunt necesare pentru îndeplinirea sarcinilor de serviciu;

- componente hardware și software standardizate ale stațiilor de lucru (minim 80% din numărul total de utilizatori);

- disponibilitatea unui sistem de protecție a datelor vitale și a unui plan de recuperare rapidă a acestora;

- achiziționarea centralizată de modele identice de echipamente de la un producător;

- un sistem de monitorizare și urmărire a schimbărilor în configurația locului de muncă (coincide parțial cu primul punct);

- unificarea consecventă și înlocuirea componentelor de arhitectură problematice cu altele noi care să răspundă inițiativelor de reducere a costurilor și de scurtare a perioadei de rentabilitate a investiției;

- cercetarea periodică a componentelor de cost ale costului de proprietate și identificarea punctelor critice în programul de investiții;

- instruirea regulată a utilizatorilor privind metodele eficiente de lucru cu sistemul și aplicațiile;

- instruirea și certificarea periodică a personalului administrativ în tehnologiile utilizate în rețea;

- disponibilitatea motivației în rândul personalului administrativ de a oferi un nivel ridicat de servicii.

Deși metode universale de combatere a lăcomiei financiare a computerelor nu există și nu ar trebui să existe, majoritatea companiilor care produc nu numai hardware, ci și software, au propriile rețete pentru reducerea costului de proprietate.

ANALIZA COSTULUI TOTAL DE PROPRIETARE

CUM SE REDUCE COSTURILE

(1) Alegeți-vă prioritățile. Care componente ale costului de proprietate și ale bugetului IT sunt cele mai mari? Care sunt cele mai ușor de redus? Nu hardware și software. Costurile directe pentru hardware și software nu depășesc 30% din totalul cheltuielilor (conform Interpose). Costurile cu personalul și managementul computerelor sunt principalele categorii de cheltuieli. Cu toate acestea, înainte de a concedia jumătate din personal sau de a reduce numărul de locuri de muncă computerizate prin vânzarea echipamentelor la un preț scăzut, este necesar să se evalueze câți bani sunt cheltuiți și pe ce.

(2) Separați categoriile de cost în componente. Dacă analiza arată că un administrator de rețea certificat cu un salariu de 1000 USD petrece mai mult de o treime din timpul său de lucru pentru a ajuta un utilizator final cu un salariu de 400 USD, atunci este logic să faceți următoarele pentru a reduce costurile. Printr-un sondaj, trebuie să aflați care dintre administratorii mai puțin calificați poate îndeplini funcțiile unui birou de asistență și să îi transfere suportul pentru utilizatori. Economisiți timpul angajaților bine plătiți.

(3) Administratorii și utilizatorii de sondaj. Din păcate, pentru a aplica această metodă de evaluare obiectivă a stării economiei informaționale, trebuie depus un efort considerabil. Dar se vor plăti singuri prin reducerea problemelor utilizatorilor. De exemplu, atunci când, în urma unui sondaj, se dovedește că timpul de răspuns la cererea de ajutor a unui utilizator depășește 15 minute, iar mai mult de 30% din apeluri sunt legate de recuperarea fișierelor șterse accidental. Puteți reduce costurile în această categorie prin instruirea suplimentară a utilizatorilor, limitând drepturile de acces la datele importante și eliminând cauza răspunsului lent la solicitări.

(4) Identificarea categoriilor de risc ale utilizatorilor. Una dintre principalele greșeli ale majorității managerilor apare la proiectarea unui sistem informațional.

Esența sa constă în orientarea la alegerea echipamentelor, a schemelor de servicii și a drepturilor de acces la utilizatorul mediu, care nu există în natură.

Pentru a reduce costurile, este necesar să se determine categoriile de bază de utilizatori și să se concentreze asupra acestora. Interpose recomandă împărțirea utilizatorilor în patru categorii principale:

- Lucrători care îndeplinesc sarcini unice și critice pentru afaceri în timp ce manipulează date vitale. Pe lângă managerii superiori și serviciile financiare, acestea includ, de exemplu, personalul IT administrativ. Cerințele pentru echipamente și service sunt maxime, iar costul timpului de nefuncționare este ridicat.

- Lucrători mobili care călătoresc frecvent. De obicei lucrează cu echipamente fragile și scumpe. Cerințele pentru service, suport și echipamente sunt, de asemenea, mari, iar costul timpului de nefuncționare este maxim.

- Lucrători implicați în prelucrarea informațiilor. Cea mai vagă categorie. Costul timpului de nefuncționare poate varia foarte mult, deși în majoritatea cazurilor este ridicat.

- Lucrătorii care introduc informații în sistem folosind formulare. Numărul de funcții de lucru este limitat la una sau două. Partea cea mai puțin critică a utilizatorilor în ceea ce privește timpul de nefuncționare (care, totuși, cauzează cele mai multe probleme personalului de service).

Există recomandări pentru procentul diferitelor categorii de utilizatori pentru a reduce riscurile și excesul de costuri. Din păcate, este imposibil să furnizăm date pentru mai mult de 300 de gradații de întreprinderi (după dimensiune, profil de activitate și locație), așa că ne vom limita la standardele minime acceptabile pentru toți: numărul de angajați cu costuri mari de oprire nu trebuie să depășească 25. la sută; datele critice de pe mediile locale (hard disk) nu trebuie să reprezinte mai mult de 10% din cantitatea totală de informații procesate de utilizator.

(5) Reduceți timpul de nefuncționare. Reducerea timpului de nefuncționare chiar și cu 10-20% duce la economii semnificative în bugetul IT. Interpose estimează că, în termeni absoluți, costul perioadei de nefuncționare poate ajunge până la 16% din costul total de proprietate (față de 4%). Principalele motive pentru creșterea timpului de nefuncționare, excluzând acțiunile utilizatorului final, includ următoarele:

- upgrade-uri și actualizări de software - 24,2%;

- upgrade hardware - 24,0%;

- întreținere preventivă - 15,2%;

- întreruperi neplanificate de curent - 13,0%;

- reconfigurare server - 11,5%;

- arhivare și backup - 11,7%.

Reducerea timpului de nefuncționare al utilizatorilor non-finali este la fel de ușoară ca și luarea unor pași simpli, dar eficienți. De exemplu, pentru a reduce timpul de nefuncționare ca urmare a întreruperilor de curent, este suficientă utilizarea unui UPS.

(6) Reducerea costurilor de management. Folosind software specializat (Novell ManageWise sau Microsoft SMS), puteți reduce costurile de gestionare. Economiile în acest caz ajung la 28-30%. O altă modalitate este de a îmbunătăți calificările personalului.

(7) Minimizați costurile de stocare a informațiilor. Cercetările efectuate de Main Control au arătat că pentru fiecare dolar investit într-un megaoctet de informații, se cheltuiesc 3-8 dolari. pe an pentru stocarea și gestionarea acestor informații. În plus, operațiunile de backup, arhivare și gestionare a datelor consumă uneori până la 20% din timpul managerilor IT. Toate aceste operațiuni duc la o creștere a cererilor de creștere a debitului rețelei cu 30-50% pe an. În practică, se recomandă următoarele măsuri pentru a reduce costurile neproductive ale stocării informațiilor:

- utilizarea de soluții de backup unificate, multi-platformă, neapărat de la un singur furnizor;

- lipsa procedurilor de copiere manuală și recuperare - toate procedurile trebuie automatizate, în caz contrar costurile cresc până la 40% și riscul de a face o eroare crește de mai multe ori;

- A avea un plan de acțiune în caz de eșec, atac de hacker sau infecție cu virus.

Toate aceste măsuri vor reduce costul depozitării și gestionării la 1,5-3 dolari. pentru fiecare dolar investit în megaocteți.

DRUMUL VA FI FĂCUT PRIN MERCAT

Modelul software TCO a fascinat mulți manageri de tehnologia informației. Cu toate acestea, în orice analiză există pericolul interpretării duble a rezultatelor (iar rezultatele în sine depind puternic nu numai de metodologie, ci și de condițiile cercetării). Prin urmare, majoritatea experților consideră că obținerea unei estimări precise a costului de proprietate este foarte dificilă, mai ales pentru o întreprindere mare. Dacă costul echipamentelor, software-ului, costurile de reparație, timpul de nefuncționare a serverului și instruirea pot fi încă luate în considerare, atunci ce zici de câteva mii de angajați a căror eficiență este greu de calculat dacă funcțiile pe care le îndeplinesc diferă.

Apropo, TCO nu măsoară și nu prognozează nici profit, nici venit, motiv pentru care valoarea tehnicii poate scădea foarte mult în ochii specialiștilor IT care doresc rețete gata făcute pentru beatitudinea cerească. Chiar și după calcularea TCO și identificarea componentelor critice ale costului de proprietate, economiile pe hârtie nu se traduc întotdeauna în bani reali în contul bancar. Dar dacă organizația înțelege „problema” eficienței IT, metodologia TCO va ajuta cu siguranță la rezolvarea acesteia. Legături

1 Potrivit Gartner Group.

2 Această colaborare a culminat în cele din urmă cu achiziționarea Interpose. Cu toate acestea, dacă Interpose nu a împărțit în mod special companiile în favorite și nu atât de mult, Gartner a declarat Microsoft un partener cheie cu toate consecințele care au urmat - de exemplu, nu mai existau comparații TCO pentru Mac, NC, UNIX cu produsele Microsoft, dar au apărut grafice. din abundență, comparând TCO pentru DOS și Windows din diferite versiuni.

3 În principiu, te poți descurca fără el. Dacă cunoașteți toate componentele și tehnologiile pentru calcularea TCO, vă puteți crea propriul instrument. Adevărat, acest lucru va trebui să petreacă cel puțin două luni.

Costul total de proprietate (TCO) este o estimare financiară care ajută consumatorii și managerii de afaceri să determine costurile directe și indirecte ale unui produs sau sistem. TCO depășește prețul inițial de cumpărare sau prețul de vânzare pentru a estima costul total al unei resurse pe durata de viață utilă. Analiza TCO arată adesea că există o diferență mare între prețul unui ceva și valoarea sa pe termen lung.

De exemplu, cumperi o mașină ieftină care se defectează constant. Când îl duci pentru reparații, descoperi că atelierul de reparații este departe și că piesele sunt scumpe. De asemenea, pierde din valoare mai repede decât mașinile mai scumpe atunci când vine vorba de revânzare. Timpul dumneavoastră este, de asemenea, valoros și trebuie luate în considerare toate călătoriile la atelierul de reparații.

Hai să facem calculele.

Mașina A

o Cost inițial - 10.000 USD

o 5 ani de reparații, plus întreținere normală - 7.500 USD

o Preț după 5 ani la vânzare - 1.000 USD

Mașina B

o Cost inițial - 20.000 USD

o 5 ani de reparații, plus întreținere normală - 2.000 USD

o Preț după 5 ani la vânzare - 10.000 USD

TCO pe 5 ani al mașinii A este de 16.500 USD, în timp ce TCO pe 5 ani al mașinii B este de 12.000 USD. Chiar dacă mașina B a fost mai scumpă de la început, valorează mai puțin pe termen lung.

Cum este calculat și utilizat TCO pentru luarea deciziilor

O companie folosește un instrument de management al relațiilor cu clienții (CRM) care urmărește clienții potențiali, vânzările și problemele de asistență pentru clienți. Acest instrument a fost folosit în companie de mult timp și este profund integrat în activitățile companiei. Dar caracterul practic și performanța sunt foarte slabe, iar costul pe lună este exorbitant. Există mulți concurenți la acest sistem CRM și este timpul să luați în considerare alte opțiuni.

Pentru a lua această decizie, trebuie să cunoașteți TCO-ul fiecărei soluții posibile. Este necesar să se estimeze costurile suplimentare pentru o anumită perioadă de timp. Să luăm în considerare patru opțiuni:

Opțiunea 1: rămâneți cu furnizorul existent și nu vă plângeți.

Opțiunea 2: construiți soluția intern, poate folosind instrumente gratuite (cum ar fi SugarCRM) integrate în soluție.

Opțiunea 3: alegeți un furnizor mare precum Microsoft.

Opțiunea 4: Selectați un furnizor mic care este atent la nevoile companiei.

Acest scenariu presupune că aceste opțiuni există și sunt destul de rezonabile. Să ne imaginăm, pur ipotetic, că așa este.

Să comparăm aceste decizii pe o perioadă de 5 ani.

Pentru varianta 1 se cunoaste costul taxei lunare si se poate estima rata la care taxa va creste in urmatorii cativa ani. Înseamnă asta că ne cunoaștem cheltuielile? Nu chiar. Este necesară o estimare a costului de oportunitate - include toate funcțiile necesare pe care le îndeplinește soluția. În plus, orice companie are riscul potențial de fuziune, preluare ostilă, vânzare a companiei, divizare, închidere sau vreo modificare a disponibilității tehnologiei care ar putea afecta negativ afacerile clienților săi.

Fiecare dintre aceste opțiuni necesită costuri diferite pentru hardware, redundanță și software pentru sistemul de operare. Software-ul instalat de personalul IT în mediul companiei dumneavoastră va suporta toate aceste costuri. Dar soluțiile livrate direct către browser-ul dvs. de la sistemul furnizorului (software ca serviciu, altfel cunoscut sub numele de „soluții în cloud”) necesită de obicei doar o taxă lunară și funcționează cu orice browser web.

Riscul furnizorului este un alt factor. Furnizorul de hardware ales va susține produsul pentru câțiva ani? Furnizorii mari nu mai suportă platformele tehnologice tot timpul, iar acesta este întotdeauna un risc. Atribuiți o valoare în dolari acestui risc - face parte din TCO pentru fiecare furnizor. Dacă sistemul este construit intern, persoana care înțelege software-ul mai bine decât oricine altcineva este angajată de compania dumneavoastră. Ce se întâmplă dacă această persoană renunță?

De exemplu, luați în considerare backup și recuperare în caz de dezastru. Cu opțiunea 1, nu trebuie să vă faceți griji cu privire la recuperarea în caz de dezastru, deoarece furnizorul oferă sistemul CRM ca serviciu. Clienții nu vor fi nevoiți să facă rezervări pentru că îl lasă pe furnizor să o facă. Majoritatea furnizorilor SaaS fac acest lucru bine, iar certificarea lor SAS70 ar trebui să explice clienților procedurile pe care le urmează.

Opțiunea 3 – furnizor mare – necesită costuri mari de rezervare. Majoritatea companiilor își supraestimează capacitățile de recuperare în caz de dezastru. Discurile se sparg constant. „Timpul mediu dintre eșecuri” (MTBF) lor este de doar câțiva ani. Este uimitor cât de prost gestionează fabricile IT acest proces dificil, dar critic.

Opțiunea 2 - construiți soluția intern - are toate problemele de redundanță ale Opțiunii 3, plus necesitatea de a face copii de rezervă ale modificărilor codului sursă făcute intern, suite de testare create și tot ceea ce vine cu construirea și întreținerea unui sistem software intern.

Fiți conștienți de motivele ascunse ale furnizorilor

Toți managerii ar trebui să aibă un cadru TCO în vigoare atunci când iau decizii de selecție. Furnizorii vor încerca să falsifice și să ofusca adevăratul TCO al soluției lor, iar acesta va fi diferit pentru fiecare instalație. Este imperativ ca clienții să dețină definiția și calculul TCO și să nu permită vânzătorului să conducă foaia de parcurs.

De exemplu, unele costuri, cum ar fi riscul și oportunitatea, sunt neclare și dificil de determinat. Furnizorii vor încerca să prezinte soluțiile altor furnizori ca fiind discutabile. Companiile mari le place să spună că a face față cu companiile mici este mai periculoasă, dar acest lucru nu este neapărat adevărat. Firmele mari pot dispărea brusc. În plus, furnizorii mari s-ar putea să nu vă considere un client suficient de mare sau important dacă vă ignoră nevoile. Acest scenariu arată avantajul opțiunii 4 - alegerea unui furnizor mic.

Costul de oportunitate (de exemplu, dacă creăm singuri soluția, vom câștiga noi oportunități de piață ca urmare, sau ne va distrage atenția?) trebuie să i se atribuie o valoare în dolari, ceea ce este greu de realizat. Dar clienții trebuie să ofere o estimare a costului de oportunitate pentru fiecare decizie luată în considerare.

În cele din urmă, tu ești la conducere. Totul depinde de tine. Trebuie să identificați costurile și să vă asigurați că acestea reprezintă o reprezentare fidelă a problemelor cu care se confruntă firma dumneavoastră. Nu lăsați agentul de vânzări al vânzătorului să preia acest proces. Dar nu aruncați copilul cu apa din baie – furnizorii cunosc punctele slabe ale concurenților lor și pot ajuta în acest sens.

Fiecare decizie are beneficii, riscuri și costuri diferite. Doar o analiză amănunțită vă permite să comparați TCO-ul tuturor soluțiilor posibile.

Aplicarea calculului TCO în practică

Luați în considerare următoarea listă de costuri și riscuri care sunt adesea trecute cu vederea și pot varia foarte mult între cele 4 opțiuni descrise mai sus. Este imposibil să se efectueze această analiză sub presiunea timpului pentru mai mult de câteva soluții posibile.

Costul software-ului

o Costul licenței + costul de bază/server

o Costul din partea clientului (dacă există)

o Integrare

o Procesul de achiziții (câți furnizori?)

o Transfer

Costuri de operare

o Antrenament

o Asigurare

o personal IT

o Timpul alocat managementului

o Electricitate

o Zona necesară pentru echipamente

o Costul timpului de nefuncţionare

o Costul de backup/restaurare

Costuri anuale

o Serviciu

Costul serverului

Alte costuri de producție necesare, cum ar fi baza de date, server web etc. (Chiar dacă aveți deja aceste lucruri, este posibil să aveți nevoie de mai multe sau să le păstrați sau să le mențineți mai mult timp.)

Valoarea pierderii din cauza riscului

Costul de oportunitate pierdută

Planificare fericită!

Știri mai noi:

- 06/01/2013 00:37 - Utilizarea managementului valorii câștigate ca semn de avertizare timpurie în managementul proiectelor

Ce este TSO?

Costul total de proprietate (TCO) este suma totală a costurilor țintă pe care proprietarul este forțat să le suporte din momentul în care proprietarul începe să intre în statul de proprietate până în momentul în care iese din statul de proprietate și proprietarul îndeplinește întreaga sfera de aplicare a obligații legate de proprietate.

Nu există metode universale de determinare (calculare) a costului total de proprietate, deoarece în funcție de obiectul deținerii, caracteristicile deținerii, structura costurilor și principiile de determinare a acestora pot varia semnificativ. Pentru a determina costul total de proprietate, sunt dezvoltate metode specializate care se concentrează pe o proprietate specifică și sunt concepute pentru a determina costul total al tehnologiei, echipamentelor, sistemelor informatice etc., calculat în toate etapele ciclului de viață.

Principiul cheie implementat la dezvoltarea metodelor de determinare a costului total de proprietate este o abordare sistematică.

Pentru o evaluare cuprinzătoare a costului de proprietate, pot fi utilizate metode simplificate de calculare a TCO, identificând, în primul rând, structura costurilor și oferind o idee despre pierderile probabile în timpul procesului de proprietate. În ciuda faptului că majoritatea costurilor pot fi determinate în avans sau prezise cu o mare acuratețe, unele costuri sunt de natură probabilistică, ceea ce implică riscul unor abateri semnificative ale costurilor reale față de cele prognozate (calculate).

Costul total de proprietate este o metodologie dezvoltată la sfârșitul anilor 80 ai secolului XX de către Gartner Group pentru a calcula costurile financiare ale deținerii computerelor pe platforma Wintel (MS Microsoft + Intel). Metodologia a fost îmbunătățită în 1994 de către Interpose și dezvoltată într-un model cu drepturi depline pentru analiza laturii financiare a utilizării tehnologiei informației.

De ce este nevoie de o tehnică specială? Pentru a calcula costurile financiare ale IT, să luăm un registru (bază de date) și să selectăm înregistrări care sunt într-un fel sau altul legate de tehnologia informației - salariile angajaților departamentului IT, achiziționarea de echipamente informatice, componente pentru acesta, consumabile și curând .

Din punct de vedere TCO, acestea sunt așa-numitele costuri „directe” sau „bugetare”. Dar există și investiții financiare implicite în întreținerea sistemului informațional „dvs.”, costuri și pierderi asociate cu funcționarea acestuia și așa mai departe. Mai mult, autorii metodologiei TCO susțin că astfel de costuri reprezintă cea mai mare parte a costului total al deținerii unei infrastructuri IT. Aceste costuri se numesc „costuri indirecte”, iar conform practicii pe termen lung a calculelor TCO, ele depășesc „costurile directe” menționate mai sus de 3-5 ori.

Adică, de fapt, întreprinderile cheltuiesc mult mai mulți bani pentru întreținerea sistemelor lor de informații decât se așteptau. De ce se întâmplă acest lucru și este posibil să optimizați costurile de întreținere a propriei infrastructuri IT?

Acestea sunt obiectivele pe care le urmărește tehnica TCO. Dar pentru a înțelege cum puteți gestiona costurile de întreținere a unei infrastructuri IT, trebuie mai întâi să înțelegeți cum sunt calculate.

Un exemplu bun.

Pentru a înțelege esența metodologiei de calculare a costului total de proprietate, să luăm ca exemplu achiziția și operarea unei mașini.

Puteți cumpăra o mașină de la un dealer plătind o anumită sumă. Acestea sunt toate costuri? Nu - trebuie să o asigurați, să întocmiți documente de proprietate și să înregistrați mașina la poliția rutieră.

Acum - costuri de operare. Este clar că mașina are nevoie de benzină, ulei, antigel și lichid de spălare. Ce altceva? Ei bine, poate va trebui să plătiți taxe pe vehicule stabilite de lege. Da. Întreținerea trebuie efectuată periodic. Schimbați anumite „consumabile” (filtre, bujii, anvelope, becuri de faruri etc.). Treceți o inspecție tehnică o dată pe an. Se pare că asta-i tot.

Conform metodologiei TCO, acestea ar fi „costuri directe”. Ele pot fi calculate în avans cu un grad suficient de fiabilitate și prezise pentru întreaga perioadă de funcționare a vehiculului.

Acum să estimăm „costurile indirecte”.

O mașină se poate strica - fie singură, fie din cauza benzinei de calitate scăzută sau din cauza întreținerii premature. Va trebui să-l reparați singur (pierdeți timpul) sau să îl duceți la un centru de service - pentru bani.

Mașina poate intra într-un accident, poate fi stricată sau furată la oprire sau într-o parcare.

Accidentele rutiere pot dăuna sănătății șoferului, pasagerilor și tuturor celorlalți utilizatori ai drumului.