(ТТН) является документальным отображением перевозки товара с помощью автомобильного транспорта.

Форма №1-Т является унифицированной, ее можно применять как бланк, учитывающий перемещение материальных ценностей и являющийся основанием для оплаты услуг перевозки автотранспортом.

утверждена постановлением Государственного комитета статистики РФ №78 от 28 ноября 1997 года. Эта форма является межотраслевой и подходит для различных товаров, кроме некоторых товаров сельскохозяйственной отрасли.

Как заполняется

Товарно-транспортная накладная содержит 2 раздела:

Раздел 1. Товарный. Этот раздел подлежит заполнению поставщиком при отправке груза. На его основе производится списание товарно-материальных ценностей у поставщика и получение груза на склад получателем, его оприходование. Этот раздел служит для установления порядка взаимоотношений между поставщиком (отправителем) и получателем товара.

Раздел 2. Транспортный. Его заполняют поставщик, например, продавец, и компания – перевозчик. Предназначение этого раздела – обеспечение расчетов между поставщиками и получателями с одной стороны, и транспортными компаниями – грузоперевозчиками – с другой.

Накладная по форме №1-Т заполняется отправителем груза при каждом выезде грузового автомобиля и необходима каждому клиенту – получателю товара. При перевозке различных грузов в одном рейсе автотранспорта для одного получателя или для разных получателей ТТН составляется на каждый вид (партию) груза в отдельности и для каждого получателя.

Товарно-транспортная накладная должна составляться в четырех экземплярах для:

- отправителя груза, на основании ТТН он списывает у себя ТМЦ;

- получателя груза, на основании ТТН он производит оприходование ТМЦ;

- владельца транспортного средства, ТТН и счет на услуги перевозки является основанием для оплаты. Для этого ТТН вместе со счетом направляется владельцем автотранспорта заказчику-грузоотправителю;

- владельца транспортного средства, ТТН и путевой лист являются основанием для бухгалтерского учета и оплаты труда водителей.

Все экземпляры ТТН, кроме первого, должны быть подписаны руководителем компании-поставщика (отправителя), заверены печатью и подписаны водителем. Водитель транспортного средства обеспечивает предоставление получателю груза. Получатель груза подписывает и заверяет печатью третий и четвертый экземпляры ТТН и, через водителя, передает их компании-перевозчику.

Если груз относится к категории нетоварного и не требует ведения складского учета ТМЦ, а его учет производится на основании различных измерений (взвешиваний), то ТТН составляется в трех экземплярах. Первые два экземпляра составляются для владельца транспорта. На основании первого экземпляра и счета компания-грузоперевозчик получает гарантию оплаты услуг перевозки от поставщика. На основании второго экземпляра и путевого листа ведется учет транспортной работы. На основании третьего экземпляра, который грузоотправитель оставляет у себя, ведется учет произведенных грузоперевозок.

Все реквизиты, предусмотренные , должны быть заполнены полностью.

Также, как и в случае с отправкой товарных грузов, все экземпляры ТТН подписывает должностное лицо отправителя, заверяются его печатью, и подписываются водителем, подтверждая получение груза для перевозки.

Когда водитель передает груз получателю, он должен передать ему все три экземпляра ТТН. Получатель груза подписывает их и заверяет печатью, подтверждая получение груза, при этом во всех экземплярах указываются время, в которое прибыл и убыл автомобиль.

Если товар имеет артикул и у поставщика утвержден прейскурант цен, то в ТТН подлежат заполнению графы «Номер прейскуранта и дополнения к нему» и «Артикул или номер по прейскуранту». В остальных случаях эти графы остаются пустыми. Разрешается составление товарно-транспортной накладной в более чем четырех экземплярах, если это необходимо. Количество необходимых экземпляров оговаривается между поставщиком-отправителем груза и компанией-перевозчиком.

Как заполнить ТТН грузоотправителя?

1.1. До того как к отправителю груза прибывает автомобиль для его перевозки, отправитель обязуется:

- указать дату составления в ее заголовке;

- заполнить реквизиты отправителя, получателя и плательщика. Плательщиком в данном случае может быть как отправитель груза, так и его получатель или другое лицо;

- «Пункт погрузки». Указывается адрес такого пункта;

- адрес пункта назначения указывается в поле «Пункт разгрузки»;

- «Сведения о грузе». Этот раздел содержит исчерпывающую информацию о грузе. Здесь указывается цена товара, его количество, наименование, номенклатура, единицы измерения, количество занимаемых мест, общая масса и т.д.;

- «Всего отпущено на сумму». В этой строке прописью указывается общая сумма ТМЦ;

- «Отпуск разрешил». В этой строке вписывается должностное лицо, которое отвечает за правильность заполнения накладной, дает разрешение на отгрузку товара, удостоверяя эти действия своей подписью;

1.2. Когда автомобиль прибыл к отправителю груза и груз погружен, отправитель:

- в разделе 1 «Транспортный»:

А) Указывает номер путевого листа, сопровождающегося товарно-транспортной накладной, в графе «К путевому листу»;

Б) Указывает название компании-перевозчика или владельца транспортного средства в графе «Организация», основываясь на предоставленном водителем путевом листе;

В) Указывает модель и госномер автомобиля, на который осуществлена погрузка товара в графе «Автомобиль»;

Г) Указывает ФИО водителя в графе «Водитель»;

- в разделе 2. Сведения о грузе:

А) информация о документах, которые прилагаются к накладной вносится в строку «С грузом следует документ», здесь указывается название документа и его номер. Такими документами могут быть сертификаты, свидетельства и т.д. Все прилагаемые документы принимаются водителем под роспись и передаются им получателю груза;

Б) в зависимости от того как упакован груз, заполняется строка «Вид упаковки». Если груз неупакован, проставляется «н/у»;

В) Для каждого вида груза и упаковки указывается количество занимаемых ими мест в строке «Количество мест». Если груз перевозится насыпью или другим способом, не подлежащим измерению количества мест, то указывается как именно осуществляется перевозка (насыпью, наливом и т.д.);

Г) То, с помощью чего определялась масса товара, указывается в строке «Способ определения массы». Сюда заносится тип весов или стандарт измерения, или способ расчета;

Д) Масса груза по каждому его виду вносится в строку «Масса брутто, т», запись производится в тоннах, с 2 знаками после запятой для каждого вида груза и общая масса;

Е) если будет произведено более одной ездки с грузом на основании одной и той же накладной, то их количество должно быть указано в строке «Количество ездок»;

Ж) для того, чтобы обозначить номер или образец оттиска пломбы грозы предназначены строки, посвященные приему-передачи товара. Они заполняются в случае перевозки товаров в таре, подлежащего опломбированию; В этих же строках указывается информация о количестве мест, массе груза по данной ТТН. Масса указывается словами в тоннах, с округлением до сотых;

З) полное ФИО лица, которое от имени поставщика выдало груз, вносится в графу «Отпуск груза произвел»;

И) лицо, которое отвечает за отгрузку и составление накладной, подписывает графу «Отпуск груза произвел», подпись заверяется штампом отправителя. Данная подпись и штамп подтверждают факт отгрузки товара, достоверность информации, внесенной в накладную. Все пустые графы должны быть заполнены прочерками;

Й) водитель (водитель-экспедитор) подписывает накладную и указывает свои ФИО полностью, тем самым удостоверяя запись о количестве мест груза, его массу и номера контейнеров, которые отправляются данным транспортным средством, а также удостоверяя образец оттиска пломбы.

Факт получения водителем товарно-транспортной накладной от получателя означает завершение разгрузки товара.

Получатель, в лице человека, который отвечает за получение товара и является материально-ответственным лицом, вносит в соответствующие строки накладной номер пломбы (или ее образец) полученного груза, общее число мест груза (словами), его общую массу, также словами, в тоннах, с точностью до 2 знаков после запятой.

Строка «принял» предназначена для внесения полных фамилии, имени и отчества лица, которое получило груз, его подписи и штампа получателя. Строка «Сдал» предназначена для заполнения водителем, который доставил и сдал груз.

Как заполнить ТТН на предприятии-перевозчике?

Когда накладная надлежащим образом заверена отправителем и получателем груза, ее третий и четвертый экземпляры водитель сдает диспетчеру автокомпании, приложив к ней путевой лист.

Автокомпания:

- заполняет следующие разделы в заглавной части накладной:

А) «Маршрут N», «Прицепы» и «Гаражные номера»;

Б) «Вид перевозки». Здесь указывается каким именно способом осуществлялась перевозка. Это может быть покилометровый тариф, попутная загрузка, сдельный тариф и многие другие;

В) «Сведения о грузе». Автокомпания заполняет строки 6 и 8 этого раздела, внося код груза и его класс;

- вносит информацию в раздел «Прочие сведения»:

А) указывает расстояние, на которое перевозился товар с разделением дорог по группам (поля с 20 по 24);

Б) отмечает код экспедирования в пункте 25;

В) вносит суммы денежных средств, которые подлежат выплате водителю и должны быть уплачены клиентами (графы 26 и 27);

Г) Графы 29 и 30 предназначены для внесения поправочных коэффициентов для начисления заработной платы водителю и для основного тарифа;

- Специалист-таксировщик автокомпании в разделе «Расчет стоимости» и «Таксировка» выполняет расчет стоимости произведенных автотранспортных услуг и заработной платы водителя, согласно данной накладной;

Вся ответственность за неверное или неполное внесение информации в товарно-транспортную накладную возлагается на отправителя и получателя груза. Компания-автоперевозчик наделена правом проверять достоверны ли сведения, внесенные в товарно-транспортную накладную.

Интернет ресурс «сайт» разработан для свободного и бесплатного использования. На этом сайте никогда не будет вирусов или других вредоносных программ. Наша задача упростить вашу работу и постараться помочь Вам по мере своих сил.

Данный сайт является бесплатным сервисом предназначенным облегчить Вашу работу. На сайте представлено большое количество бланков которые удобно заполнять и распечатывать онлайн, сервисов по работе с текстами и многое другое.

Материалы сайта носят справочный характер, предназначены только для ознакомления и не являются точным официальным источником. При заполнении реквизитов необходимо убедиться в их достоверности сверив с официальными источниками.

сайт 2013-2017

По всем вопросам обращайтесь на почту: support(@)сайт

При осуществлении любой операции, проводимой организацией в связи с осуществлением своей хозяйственной деятельности, необходимо оформлять учетные документы, первичным среди которых является товарно-транспортная накладная. Это установлено законодательством (п.1 ст. 9 Закона Российской Федерации "О бухгалтерском учете" №129-ФЗ от 21.11.1996г.). Именно этот документ требуют аудиторы и специалисты проверяющих органов при проверке. Отсутствие товарно-транспортной накладной (далее по тексту - ТТН) приводит к наложению на организацию штрафных санкций, а это всегда неприятно.

ТТН составляется в случае, если товар или иной груз перемещается с привлечением автомобильного транспорта. При перевозке это необходимый сопроводительный документ, и его отсутствие является нарушением. Норма о необходимости составления ТТН содержится, помимо вышеуказанного закона, в ряде нормативных документов, среди которых (в скобках указано, чем утверждены): ТТН составляется в случае, если товар или иной груз перемещается с привлечением автомобильного транспорта. При перевозке это необходимый сопроводительный документ, и его отсутствие является нарушением. Норма о необходимости составления ТТН содержится, помимо вышеуказанного закона, в ряде нормативных документов, среди которых (в скобках указано, чем утверждены):

- Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли (письмо Роскомторга №1-794/32-5 от 10.07.1996г.);

- Методические указания по бухгалтерскому учету материально-производственных запасов (приказ Министерства финансов Российской Федерации №119н от 28.12.2001г.1);

- Устав автомобильного транспорта РСФСР (постановление Совета Министров РСФСР №12 от 08.01.1969г.);

- Инструкция о порядке расчетов за перевозки грузов автомобильным транспортом (постановление Министерства финансов СССР №156, Госбанка СССР №30, ЦСУ СССР №354/7, Министерства автомобильного транспорта РСФСР №10/998 от 30.11.1983г.), регулирет перевозку в междугородном, пригородном и городском сообщениях.

Этот перечень, по мнению некоторых налоговых консультантов, не является исчерпывающим. Например, в него можно отнести норму Правил дорожного движения (постановление Правительства Российской Федерации №1090 от 23.10.1993г.), так как по требованию сотрудников полиции водитель обязан передать сопроводительные документы на груз. Отсуствие ТТН, которая и является таким документом, может повлечь наложение ареста на перевозимые товарно-материальные ценности.

ТТН - это основание для списания товара поставщиком/грузоотправителем и оприходования поступления покупателем/грузополучателем. Единствпенный документ при ведении учета: бухгалтерского, оперативного, складского.

Как правило, ТТН составляется на каждое отправление транспорта с грузом. При этом, если товар везется нескольким покупателям, то необходимо заполнять для каждой партии груза отдельно. Они являются необходимым приложением к путевым листам. Но каждое правило имеет свои исключения. Так, ТТН не заполняется, если:

- по перевозимому грузу не ведется складской учет;

- автомобили используются для обслуживания электрических линий, линий связи, нефтегазопроводов, киносъемок;

- грузом является почта и периодическая печать;

- транспорт задействован для проведения научно-изыскательских и геологических работ, сбора вторичного сырья.

Путевые листы составляются абсолютно всеми организациями, которые имеют на балансе собственный транспорт или арендованный. Если автомобиль отправляется на линию, этот документ обязателен. ТТН составляется лишь в том случае, если при этом на нем будет осуществляться доставка груза собственными силами. При самовывозе товара покупателем ТТН выписывать не нужно.

Будет ли форма являться ТОРГ-12 надлежащей заменой ТТН?

При ведении учета на предприятии, помимо ТТН, используется форма ТОРГ-12 - транспортная накладная. И очень часто в таком случае возникает вопрос: можно ли не оформлять ТТН, обойтись лишь оформленной в установленном порядке и подписанной покупателем формой ТОРГ-12, так как при транспортировке ТТН не используется. Чем грозит отсутствие именно ТТН?

Существует два варианта.

Доставка осуществляется с привлечением сторонней организации в качестве перевозчика.

Также как и ТТН, товарная накладная является основанием, по которому груза впоследствии будет списан поставщиком/грузоотправителем, покупателем/ грузополучателем оприходован. Она применяется при оформлении отгрузки товара другой организации, то есть это первичный бухгалтерский документ.

Нормами гражданского законодательства Российской Федерации, а конкретно кодекса (п.2 ст. 785) установлено, что факт заключения договора на перевозку товара подтверждается составленной и выданной отправителю товарной накладной, а точнее, товарно-транспортной. О том, что она является также основанием для отпуска и оприходования.

Получается, что и ТТН, и ТОРГ-12 - это подтверждение одной и той же операции хозяйственно-финансовой деятельности - товар передается от поставщика покупателю. Но при перевозке груза, ТОРГ-12 будет являться приложением к ТТН. Последняя должна быть оформлена в обязательном порядке. ТТН в рассматриваемой ситуации - документ первичный, тогда как ТОРГ-12 - сводный. Это вытекает из норм Закона "О бухгалтерском учете", в соответствии с которыми при осуществлении контроля и упорядочения данных о проводимых организацией операциях на основании первичных составляются сводные документы. Кроме того, непосредственно в форме ТОРГ-12 имеется раздел "Транспортная накладная", и в него вносится информация о ТТН.

При этом следует помнить, что составление ТТН при осуществлении перевозки грузов с привлечением перевозчика не освобождает от заполнения ТОРГ-12. П.4 ст. 168 Налогового кодекса Российской Федерации содержит указание норму о том, что в первичных учетных документах в обязательном порядке отдельной строкой должна выделяться сумма НДС. В ТТН такая колонка отсутствует. Основание формальное, но может послужить основанием для отказа организации, получившей товар, в вычете НДС.

Исходя из вышеизложенного, хотя судебная практика имеет положительную тенденцию при наличии оформленной согласно требованиям товарной накладной. чтобы не возникало споров с налоговой службой, стоит как оформить ТТН, так и использовать товарную формы ТОРГ-12. Отсутствие ТТН у покупателя - это не подтверждение транспортировки товара к нему, у отправителя груза риск связан с отсутствием сопроводительных документов.

Доставка товара поставщиком собственным или арендованным транспортом

Первичный документ в данном варианте будет именно форма ТОРГ-12. Первый экземпляр товарной накладной, заполненный по всем правилам, остается у поставщика, он же является и грузоотправителем. Для него ТОРГ-12 - основание для списания товара. Второй экземпляр вручается экспедитором поставщика покупателю/грузополучателю при разгрузке товара, а следовательно, это основание прихода. Получается, что достаточно составить только ТОРГ-12.

Если бы не одно "но". Правила дорожного движения содержат требования о том, что у водителя должны быть в числе других документов и товарно-транспортные, то есть ТТН. Их могут потребовать сотрудники полиции. При отсуствии необходимых документов у них появляется право наложить арест на груз.

ТОРГ-12 - это не сопроводительный транспортный документ, его назначение как первичного учетного документа - подтверждение реализации товара другой организации и оформление сделки. ТТН же - это не только первичный бухгалтерский документ, но и сопроводительный транспортный.

Поэтому и во второй рассматриваемой ситуации рекомендуется заполнять оба документа: и ТТН, и ТОРГ-12.

Ответственность за отсутствие или неправильное составление ТТН: судебная практика

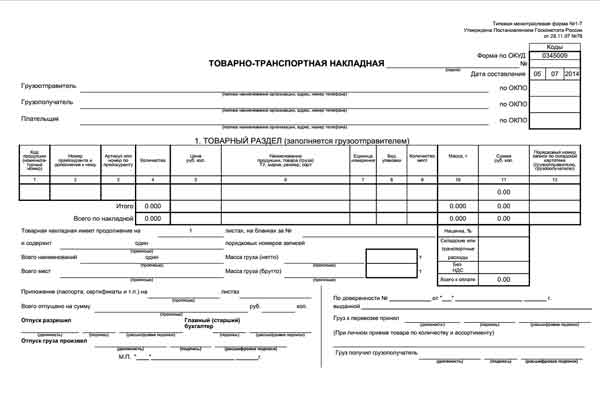

ТТН является первичным учетным документов, примается к учету в случае, если составлена по установленной законодательством форме. Образец форма 1-Т, была утверждена Госкомстатом Российской Федерации (постановление № 78 от 28.11.1997г.).

Реквизиты подлежат правильному и аккуратному заполнению. Небрежность, проявленная при оформлении, а также отсуствие самой ТТН может привести к тому, что налоговый орган откажет в вычете НДС. Как упоминалось ранее, в целом по стране суд принимает сторону налогоплательщика, указывая, что наличие товарной накладной и счета-фактуры достаточно для того, чтобы НДС был принят к вычету.

Но не всегда. Так, 17 августа 2004 года ФАС Восточно-Сибирского округа вынес постановление в пользу налогового органа, обосновав это тем, что для вычета НДС необходимы товароспороводительные документы в обязательном порядке. Налоговая декларация в рассматриваемом случае была предоставлена без ТТН. Неправильно оформленные ТТН не приняты судом в качестве доказательств о приобретении товара, следовательно, отказано в вычетах НДС по делу, рассматриваемому ФАС этого же округа 02 февраля 2006 года. А в 2004 году организация была привлечена к отвественности за отсуствие ТТН как первичных учетных документов (нарушение предусмотрено п.3 ст. 120 Налогового кодекса). В итоге организация была вынуждена доначислить НДС и налог на прибыль.

Как заполнить ТТН правильно

ТТН относится к бланкам строгой отчетности определенного образца, имеет свой уникальный номер. Выписывается в 4-х экземплярах. Первый предназначен для грузоотправителя. Это основание для списания реализованных товарно-материальных ценностей. Экземпляр по цифрой два передается грузополучателю и является для него основанием для прихода товара.

Третий экземпляр, равно как и четвертый, подлежат сдаче в организацию, чьим транспортом была осуществлена перевозка. Третий экземпляр выступает в качестве приложения к счету за услуги по перевозке. В случае, если транспортировка осуществлялась не собственным транспортом, то отправляется заказчику транспортного средства. Четвертый экземпляр является приложением к путевому листу и основанием для начисления водителю заработной платы.

Больше в законодательстве норм по заполнению ТТН не содержится. Ранее разъяснения содержались во втором разделе постановления №156, но так как приложенная к ней форма 1-Т утратила силу согласно Постановления №78, они уже не являются актуальными.

При всем этом можно сказать, что правильным оформлением будет считаться заполнение всех обязательных реквизитов и данных о товаре без подчисток и исправлений, не оформленных в установленном порядке. Возьмите за образцы те, которые уже прошли проверку налоговыми органами. В комментариях и статьях а данную тематику приводится немало образцов как заполнить транспортную накладную правильно. Это убережет вас от неприятных последствий и непредвиденных расходов на уплату штрафов.

Начиная с 25 июля 2011 года, при транспортировке товара автомобильным транспортом предприятиям нужно будет оформлять транспортную накладную по новой форме.

Как правило, предприятия уделяют достаточно мало внимания сопроводительным документам при доставке товаров. Между тем, их правильное заполнение является необходимым условием для признания расходов. Поэтому и необходимо следить за изменениями законодательства в этой области.

25 июля 2011 года вступает в силу Постановление Правительства РФ от 15.04.2011г. №272 «Об утверждении правил перевозок грузов автомобильным транспортом». В Приложении 4 к данному Постановлению приведена новая форма транспортной накладной.

В соответствии с новыми Правилами перевозка груза автотранспортом осуществляется на основании договора перевозки груза, который может заключаться посредством принятия перевозчиком к исполнению заказа, а при наличии договора об организации перевозки груза - заявки грузоотправителя (п. 6 Правил №272). Заключение договора перевозки груза подтверждается транспортной накладной, составленной грузоотправителем (если иное не предусмотрено договором перевозки груза).

В настоящий момент при перевозке груза автотранспортом оформляется по форме № 1-Т. «Товарно-транспортная накладная», а также указания по ее применению и заполнению утверждены Постановлением Госкомстата РФ от 28.11.1997г. №78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте» . Рекомендации по применению товарно-транспортной накладной также содержатся в Общих правилах перевозки грузов автотранспортом (утверждены Минавтотрансом РСФСР 30.06.1971г.).

Какие же основные отличия новой формы транспортной накладной можно выделить?

Наиболее заметным изменением является отсутствие деления накладной на товарный и транспортный раздел. Товарно-транспортная накладная (форма 1-Т) состоит из двух разделов:

1) товарный раздел - определяет взаимоотношения грузоотправителей и грузополучателей, на его основании производится списание и оприходования ТМЦ.

2) транспортный раздел - определяет взаимоотношения грузоотправителей с транспортными организациями - перевозчиками, служит для расчетов за услуги по перевозке грузов (Постановление Госкомстата РФ от 28.11.1997г. №78).

А транспортная накладная, установленная Постановлением Правительства РФ от 15.04.2011г. №272, фактически состоит только из транспортного раздела. При этом разработанная форма во многом позволяет устранить дублирование сведений о грузоотправителе и перевозимом товаре, которые отражаются в накладной. В новой форме транспортной накладной не содержится информации о коде (номенклатурном номере) продукции, количестве, цене, общей стоимости товара.

В транспортной накладной в разделе 3 «Наименование груза» указывается отгрузочное наименование груза, количество грузовых мест, маркировка, вид тары и способ упаковки, масса нетто (брутто) грузовых мест в килограммах, размеры в метрах, объем грузовых мест в кубических метрах.

В отличие от накладной по форме Т-1, из данных о сторонах договора перевозки исключены сведения о плательщике (заказчике), данные о банковских реквизитах перевозчика, реквизиты с подписями и расшифровками главного бухгалтера и сотрудников, которые разрешили и осуществили отпуск груза.

В транспортной накладной не указывают номеров телефонов компаний грузоотправителей, грузополучателей и перевозчиков. Вместо этого в накладной содержатся данные о средствах связи лица, ответственного за перевозку.

В новую форму также добавлен ряд дополнительных сведений, необходимых для лучшей организации и контроля процесса перевозки товара. Так, в транспортную накладную включаются данные об условиях перевозки, свойствах транспортного средства, рекомендации и указания грузоотправителя, сведения о фактическом состоянии груза, тары, упаковки, маркировки и опломбирования при приеме и сдаче груза, об изменении условий перевозки при движении и при выгрузке и т.д.

Особенностью новой транспортной накладной является отсутствие сведений о цене перевозимого товара. В разделе 5 бланка транспортной накладной предусмотрена лишь объявленная стоимость груза, но она указывается грузоотправителем только в случае, когда груз считается ценным. Сведения о стоимости груза в новой накладной заполняют лишь для того, чтобы при недостаче или порче товара по вине перевозчика рассчитать сумму возмещения ущерба (п. 12 Правил № 272).

По этой причине транспортная накладная не заменяет собой товарную накладную по форме № ТОРГ-12 . В этом и состоит одно из главных отличий новой транспортной накладной от формы Т-1. В товарном разделе товарно-транспортной накладной указывается стоимость груза, то есть сумма, которую покупатель должен заплатить продавцу. То есть, в товарно-транспортной накладной содержатся все данные, необходимые для списания и оприходования товара. Некоторые организации добавляют в форму № 1-Т дополнительные графы, в которых указывают сумму НДС. Это дает возможность отказаться от ТОРГ-12 и ограничиться товарно-транспортными накладными при принятии к учету товаров.

Следовательно, отсутствие в транспортной накладной по новой форме информации о стоимости груза не позволяет ей быть документом, который служит достаточным обоснованием признания расходов.

Порядок заполнения транспортной накладной

Транспортная накладная подтверждает заключение договора перевозки груза.

Сначала грузоотправитель подает перевозчику заказ (заявку) на транспортировку груза. Данная заявка должна быть рассмотрена перевозчиком, который в срок до 3 дней со дня ее принятия информирует грузоотправителя о принятии заказа или об отказе в принятии заказа. Дата и номер принятого заказа (заявки) указывается в транспортной накладной.

По общему правилу транспортную накладную составляет грузоотправитель (п. 6 Правил №272). Однако договором перевозки можно предусмотреть и другой порядок ее оформления. Например, возложить эту обязанность на перевозчика.

В п. 9 новых Правил установлены требования к форме транспортной накладной. Она должна быть составлена в письменной форме, подписана перевозчиком и грузоотправителем, а также заверена печатью перевозчика. Если грузоотправитель является юридическим лицом или индивидуальным предпринимателем, то накладная заверяется еще и печатью грузоотправителя. Любые исправления в транспортной накладной также заверяются подписями и печатями, как грузоотправителя, так и перевозчика.

Транспортная накладная, если иное не предусмотрено договором перевозки груза, составляется на одну или несколько партий груза, перевозимую на одном транспортном средстве, в 3 экземплярах соответственно для грузоотправителя, грузополучателя и перевозчика (п. 9 Правил №272). Каждый из экземпляров нумеруется, для чего в транспортной накладной предусмотрена графа «Экземпляр №». Следовательно, осуществляющий перевозку водитель транспортного средства должен иметь при себе два экземпляра транспортной накладной - для перевозчика и для грузополучателя. Напомним, что товарно-транспортная накладная по форме Т-1 на перевозку грузов автомобильным транспортом выписывается в четырех экземплярах.

В случае погрузки подлежащего перевозке груза на различные транспортные средства составляется такое количество транспортных накладных, которое соответствует количеству используемых транспортных средств. При этом сведения о нескольких партиях груза, доставляемых на одной автомашине можно занести в одну накладную.

В пунктах 1, 2 и 10 транспортной накладной указываются данные о грузоотправителе, грузополучателе и перевозчике. Для того чтобы избежать споров с налоговыми органами, необходимо, чтобы эти сведения, соответствовали счету - фактуре.

Перевозчик согласовывает условия перевозки груза с грузоотправителем, и на этом основании заполняет пункты 8-11, 13, 15 и 16 транспортной накладной. При перевозке опасных, крупногабаритных или тяжеловесных грузов перевозчик указывает в пункте 13 транспортной накладной при необходимости информацию о номере, дате и сроке действия специального разрешения, а также о маршруте перевозки такого груза.

При подаче транспортного средства под погрузку грузоотправитель отмечает в разделе 6 «Прием груза» транспортной накладной в присутствии перевозчика фактические дату и время подачи транспортного средства под погрузку, а также состояние груза, тары, упаковки, маркировки и опломбирования, массу груза и количество грузовых мест (п. 25 Правил №272).

После завершения погрузки перевозчик подписывает транспортную накладную и в случае необходимости указывает в разделе 12 «Оговорки и замечания перевозчика» накладной свои замечания и оговорки при приеме груза. В данном разделе транспортной накладной перевозчиком (водителем) также отмечается изменение условий перевозки груза (п. 28 Правил №272).

Запись в транспортной накладной о массе груза с указанием способа ее определения осуществляется грузоотправителем, если иное не установлено договором перевозки груза. По требованию перевозчика масса груза определяется грузоотправителем в присутствии перевозчика, а если пунктом отправления является терминал перевозчика, - перевозчиком в присутствии грузоотправителя. При перевозке груза в опломбированных грузоотправителем крытом транспортном средстве и контейнере масса груза определяется грузоотправителем (п. 55 Правил №272). Сведения об опломбировании груза (вид и форма пломбы) указываются в транспортной накладной.

В новых Правилах перевозок грузов предусмотрено изменение места доставки груза (переадресовка). Переадресовка осуществляется в случае, когда изначально заявленный грузополучатель по причинам, не зависящим от перевозчика, оказался не в состоянии принять товар (п. 66 Правил №272). Сведения о новом пункте выгрузки или о новом грузополучателе вносятся перевозчиком в пункт 14 транспортной накладной.

При подаче транспортного средства под выгрузку грузополучатель отмечает в разделе 7 «Сдача груза» транспортной накладной в присутствии перевозчика (водителя) фактические дату и время подачи транспортного средства под выгрузку, а также состояние груза, тары, упаковки, маркировки и опломбирования, массу груза и количество грузовых мест (п. 68 Правил №272).

Обязательными реквизитами транспортной накладной являются подписи и печати сторон:

- перевозчика - в разделе 9 «Информация о принятии заказа (заявки) к исполнению», в разделе 16 «Дата составления, подписи сторон»,

- грузоотправителя - в разделе 6 «Прием груза» и в разделе 16 «Дата составления, подписи сторон»,

- грузополучателя - в разделе 7 «Сдача груза».

Конечно, для того чтобы избежать споров и с контрагентами, и с контролирующими органами, необходимо максимально подробно заполнять все разделы накладной. Однако если у предприятия нет информации для их заполнения, то допускается, что строки транспортной накладной могут быть пустыми. Отсутствие записи подтверждается прочерком в соответствующих строках накладной. Так, если грузоотправитель и перевозчик не оговаривали особых условий перевозки, то во всех строках раздела 8 «Условия перевозки» ставятся прочерки. В таком случае условия перевозки надо определять по общим правилам, закрепленным Федеральным законом «Устав автомобильного транспорта и городского наземного электрического транспорта» от 08.11.2007г. №259-ФЗ (п. 11 Правил №272).

Если же для перевозки необходимы какие-либо другие сведения, не предусмотренные установленной формой транспортной накладной, то предприятия могут ввести в накладную дополнительные строки и разделы. В Правилах перевозок грузов автомобильным транспортом №272 не установлено никаких ограничений на этот счет.

Основные сведения, которые должны содержаться в транспортной накладной, утвержденной Постановлением Правительства РФ от 15.04.2011г. №272, приведены в следующей таблице.

Раздел (пункт) транспортной накладной |

|

1. Грузоотправитель |

полное наименование, адрес места нахождения – для юридического лица; |

2. Грузополучатель |

ФИО, адрес места жительства, данные о средствах связи – для физического лица; ФИО, данные о средствах связи лица, ответственного за перевозку |

3.Наименование груза |

наименование груза, его состояние и другая информация о грузе; количество грузовых мест, маркировка, вид тары и способ упаковки; масса грузовых мест (кг), размеры в метрах, объем грузовых мест (м 3) |

4.Сопроводительные документы на груз |

перечень прилагаемых к транспортной накладной документов, предусмотренных ДОПОГ, санитарными, таможенными, карантинными, иными правилами в соответствии с законодательством РФ; перечень прилагаемых к грузу сертификатов, паспортов качества, удостоверений, разрешений, инструкций, товарораспорядительных и других документов, установленных законодательством РФ |

5.Указания грузоотправителя |

параметры транспортного средства (тип, марка, грузоподъемность, вместимость) указания, необходимые для выполнения санитарных, таможенных, прочих требований, установленных законодательством РФ; объявленная стоимость груза |

6.Прием груза/ 7. Сдача груза |

адрес места погрузки/выгрузки; дата и время подачи транспортного средства под погрузку/выгрузку; фактические дата и время прибытия; фактическое состояние груза, тары, упаковки, маркировки, опломбирования; масса груза, количество грузовых мест; подпись и оттиск печати грузоотправителя; подпись водителя, принявшего/ сдавшего груз |

8.Условия перевозки |

сроки, по истечении которых груз считается утраченным, форма уведомления о проведении экспертизы для определения размера фактических недостачи, повреждения (порчи) груза; размер платы и предельный срок хранения груза в терминале перевозчика, сроки погрузки (выгрузки) грузов; порядок предоставления приспособлений для погрузки, выгрузки и перевозки груза; масса груза и способ ее определения, сведения об опломбировании; порядок выполнения погрузо-разгрузочных работ; размеры штрафов (за невывоз груза, несвоевременное предоставление транспортного средства, просрочку доставки груза, непредъявление для перевозки груза, за задержку и простой транспортных средств, др.) |

9.Информация о принятии заказа к исполнению |

дата принятия заказа (заявки) к исполнению; ФИО, должность лица, принявшего заказ к исполнению, оттиск печати, подпись |

10. Перевозчик |

ФИО, адрес места жительства, данные о средствах связи – для физического лица; полное наименование, адрес места нахождения – для юр. лица; ФИО, данные о средствах связи лица, ответственного за перевозку |

11.Транспортное средство |

количество, тип, марка, грузоподъемность, вместимость; регистрационные номера транспортного средства |

12.Оговорки и замечания перевозчика |

фактическое состояние груза, тары, упаковки, маркировки изменение условий перевозки при движении и выгрузке |

13. Прочие условия |

номер, дата и срок действия специального разрешения, маршрут перевозки опасного, тяжеловесного или крупногабаритного груза и др.; режим труда и отдыха водителя в пути следования; сведения о коммерческих и иных актах |

14. Переадресовка |

дата, форма переадресовки (устно или письменно); сведения о лице, от которого получено указание на переадресовку; адрес нового пункта выгрузки, дата и время подачи транспортного средства под выгрузку; новое наименование грузополучателя и место его нахождения |

15.Стоимость услуг перевозчика и порядок расчета провозной платы |

стоимость услуги, порядок расчета; размер провозной платы (заполняется после окончания перевозки); расходы перевозчика и предъявляемые грузоотправителю платежи за проезд по платным автодорогам, уплаты таможенных пошлин и сборов; выполнение погрузо-разгрузочных работ, работ по промывке и дезинфекции транспортных средств) |

16.Дата составления, подписи сторон |

дата, оттиск печати, подпись грузоотправителя и перевозчика |

17.Отметки грузоотправителей, грузополучателей, перевозчиков |

краткое описание обстоятельств, послуживших основанием для отметки, расчет и размер штрафа, подпись, дата; (обычно заполняется при составлении актов и оформлении претензий) |

Проблемы применения товарной накладной

Уже сейчас существуют споры по поводу порядка применения товарной накладной. Дело в том, что введение товарной накладной, приведенный в приложении № 4 к Правилам перевозок грузов, фактически не отменяет использования товарно-транспортной накладной по форме № 1-Т (утвержденной постановлением Госкомстата России от 28.11.97 № 78) при документировании перевозок. Таким образом, фактически будет существовать две формы документа, которым подтверждаются расходы на доставку. Чиновники из Минтранса и Минфина до сих пор не обозначили своей четкой позиции по этому вопросу. В настоящее время существуют два противоположных мнения на этот счет:

- С 25 июля 2011 года прекращается применение товарно-транспортной накладной (форма Т-1) и предприятия имеют право подтверждать расходы по доставке товара только на основании транспортной накладной, приведенной в новых Правилах перевозок грузов автомобильным транспортом.

- Новая форма транспортной накладной не является заменой для формы Т-1, следовательно, при перевозке товара должны составляться оба документа.

Первая позиция аргументируется тем, что преимущественно должны применяться новые Правила перевозок грузов автомобильным транспортом как более поздняя версия нормативного акта. А в данном документе не содержится никаких положений относительно применения товарно-транспортной накладной по форме Т-1.

Приверженцы одновременного применения этих форм указывают на тот факт, что транспортная накладная служит подтверждением расходов на перевозку (п. 6 Правил № 272), а товарно-транспортная накладная нужна для учета движения товарно-материальных ценностей и расчетов за их перевозки автомобильным транспортом (Постановление Госкомстата России от 28.11.97 №78). Следовательно, они не могут заменять друг друга.

Еще один подход к этому вопросу заключается в том, что транспортная накладная и товарно-транспортная накладная имеют разные сферы применения. Форма №1-Т используется всеми юридическими лицами, эксплуатирующими автотранспортные средства и выступающими в роли отправителей и получателей грузов (п. 2 Постановления №78). Следовательно, форма №1-Т оформляется и при заключении договора со специализированной компанией-перевозчиком, и в случае, когда функции перевозчика выполняются либо грузоотправителем, либо грузополучателем.

Транспортной накладной подтверждается заключение договора перевозки груза. По договору перевозки груза перевозчик обязуется доставить вверенный ему отправителем груз в пункт назначения и выдать его получателю, а отправитель обязуется уплатить за перевозку груза установленную плату (ст. 785 ). То есть товар доставляет сторонняя транспортная компания, с которой заключается договор перевозки.

Если доставка товара до покупателя осуществляет сам поставщик, то договор перевозки не заключается. Соответственно, нет оснований для оформления транспортной накладной. Если же доставку организует поставщик или покупатель, с привлечением перевозчика, то с 25 июля 2011 года составление транспортной накладной по новой форме обязательно.

Таким образом, обе формы накладной при перевозке товаров автотранспортом считаются действующими, но должны применяться в разных случаях.

Неизвестно, какой из вышеперечисленных позиций будут придерживаться налоговые органы при проверке обоснованности признания расходов на приобретение и транспортировку товаров. В связи с этим, до тех пор, пока не появятся официальные разъяснения Минфина и ФНС о порядке применения транспортных накладных, предприятиям при транспортировке товара автотранспортом рекомендуется использовать обе формы – и транспортную накладную, утвержденную постановлением Правительства РФ от 15.04.11 № 272, и товарно-транспортную накладную (форма 1-Т). Также не следует забывать и о необходимости оформлять при поставке товарную накладную по форме № ТОРГ-12 . В противном случае, при признании налоговыми ведомствами обязанности составлять накладную по форме 1-Т, могут возникнуть проблемы с подтверждением расходов на приобретение и транспортировку товара и с принятием к вычету НДС.