Оставьте номер вашего телефона, и наши специалисты перезвонят вам в течении нескольких минут!

Единая государственная автоматизированная информационная система (ЕГАИС), работающая в рамках Федеральной службы регулирования алкогольного рынка, предназначена для количественного учёта производства, перемещения и оптовой реализации спиртосодержащей продукции. С 1 июля 2017 года подключиться к системе и при закупке подтверждать накладные ЕГАИС должны практически все торговые точки, реализующие алкогольные напитки, в том числе в сельской местности. Контроль распространяется не только на юридические лица, имеющие лицензию на торговлю крепким алкоголем и вином, но и на индивидуальных предпринимателей и фирмы, торгующие в розницу пивом.

Что такое накладная в ЕГАИС

Товарно-транспортная накладная, или сокращённо ТТН ЕГАИС - основной учётный электронный документ, на основании которого в распределённой базе данных происходит списание остатка алкогольной продукции (в штуках или литрах) у отправителя и оприходование такого же количества товара у получателя. В отличие от ТТН в программах складского учёта, накладная ЕГАИС не имеет визуальной табличной части - вся номенклатура с ценами и наименованиями там находится в зашифрованном виде. Чтобы создать или прочитать ТТН, необходима синхронизация УТМ и бухгалтерской программы.

Команда на осуществление операций выдаётся уполномоченными сотрудниками контрагентов с помощью УТМ - универсального транспортного модуля. Доступ к нему они имеют через уникальный ID - идентификационный код, который присваивается каждому производителю спирта или спиртосодержащей продукции, оптовому предприятию, магазину или обособленному подразделению розничной торговой сети.

При этом реализации сделок обязательна идентичность традиционным бумажным накладных ЕГАИС: они фактически дублируют друг друга и именно на основании твёрдой бумажной копии сотрудниками магазина или склада проводится проверка документов. Сверяются номенклатура полученного товара по наименованиям и количеству, цены отдельных позиций и общая сумма, а также номер ТТН ЕГАИС и номер бумажного документа, которые должны совпадать до единого знака. У крупных операторов алкогольного рынка универсальный транспортный модуль синхронизирован с внутренней складской программой. Однако в тех случаях, когда бумажная накладная выписывается автономно, на соответствие номеров нужно обращать внимание, так как в дальнейшем проверить ее в ЕГАИС по неточному номеру будет уже невозможно.

Для того чтобы провести накладную через ЕГАИС, необходимы последовательные и независимые друг от друга действия сотрудников поставщика и покупателя. Все товарные операции предполагают обязательное подтверждение ЕГАИС, обеспеченное электронной цифровой подписью сотрудника. Подтверждение накладных в ЕГАИС как при отправке, так и при получении товара происходит после авторизации в системе, в которой можно проверить ТТН ЕГАИС на соответствие представленному складом бумажному документу.

Как подтверждать ЕГАИС накладные при покупке?

Особых проблем и вопросов, как подтверждать накладные в ЕГАИС при отгрузке товара, у пользователей не возникает. Это обусловлено более высоким уровнем автоматизации и качества связи, а также компетенции ответственных сотрудников у оптовых поставщиков алкогольной продукции. На складах большинства торговых компаний работает двойная проверка накладных ЕГАИС и бумажных документов - на уровне оператора и кладовщика, что минимизирует риски пересортицы, отгрузки с недостачей или излишком.

Незнание или сомнение в том, как принять накладную ЕГАИС на стороне сотрудников розничной торговли, встречается во много раз чаще, и это имеет вполне понятные объяснения.

Алкогольную продукцию необходимо доставить со склада поставщика на склад покупателя. Доставку осуществляют живые люди - экспедиторы фирм-контрагентов, а иногда и сторонней транспортной компании. В процессе доставки может случиться непредвиденное: бой бутылок, случайная пересортица, кража продукции и т. д. Во всех подобных случаях, прежде чем подтвердить закупку в ЕГАИС, необходимо сделать сверку по факту и при необходимости провести корректировку номенклатуры в табличной части документа.

Сроки подтверждения

В ЕГАИС сроки подтверждения ТТН регламентируются достаточно жёстко: поставщик обязан провести накладную в течение 3 рабочих дней с того момента, как продукция покинула склад. Сроки подтверждения для покупателей - также три дня с момента фактического поступления продукции и её приёмки по факту. В соответствии с приказом Росалкогольрегулирования № 77 от 31 марта 2016 года речь идёт о рабочих днях, то есть, если спиртное получено в пятницу, то оприходовать в ЕГАИС его можно только во вторник. Для сельских магазинов пока существует дополнительная льгота ЕГАИС: подтверждение закупки можно растянуть на целую неделю.

Это, по всей видимости, сделано для удобства пользователей, не имеющих стабильного выхода в интернет и осуществляющих обмен с системой от случая к случаю. Для них трёхдневные сроки подтверждения ТТН в ЕГАИС действительно могут быть трудновыполнимыми.

Не пришла накладная ЕГАИС - что делать?

В системе ЕГАИС не приходят накладные от поставщиков. Обычно это обусловлено техническими причинами: качеством связи, несовместимостью оборудования, неправильным подключением, но и может быть связано с ошибкой сотрудника поставщика. Если в магазин упорно не приходит накладная ЕГАИС от поставщика, при том что фактически товар уже доставлен и просится на полки, необходимо, прежде всего, проверить работоспособность своей учётной записи в УТМ (обычно выполняется выход из программы и новая авторизация). Если после этого вы заполняете поля отбора «Организация» и «Магазин», проходите по пути «Закупки» - «Входящие ТТН» - «Загрузить документы», и вам не видна свежая входящая ТТН ЕГАИС, то необходимо либо оперативно связаться с контрагентом по традиционным каналам (телефон, электронная почта, мессенджер), либо создать в базе ЕГАИС запрос ТТН, который заполняется на основании поступившей с товаром бумажной накладной или актом оприходования, произведенного на складе.

В любом случае, если поставщиком не будет оперативно проведена переотправка накладных ЕГАИС, поступивший товар продавать в розницу нельзя - вы не сумеете даже распечатать на продукцию ценники, а кассовый аппарат, синхронизированный с базой, не сможет отбить чек. То же самое произойдёт, если накладная была проведена, в ЕГАИС сроки закупки соблюдены, но затем поставщиком сделана в ЕГАИС отмена документа (например, ввиду обнаруженной задним числом пересортицы). Отмена ЕГАИС документа может быть инициирована и покупателем, если ему привезли не тот ассортимент или продукцию ненадлежащего качества, например, вино с явными признаками пробковой болезни или крепкий алкоголь с низким содержанием спирта.

Отменять или корректировать?

Ситуации, когда по команде одной из сторон накладная отменена ЕГАИС, случаются достаточно редко. Обычно контрагенты стремятся решить проблему в рабочем порядке, не портя друг другу нервы. Предусмотренное в рамках ЕГАИС сопоставление номенклатуры позволяет откорректировать ассортимент конкретной поставки: у покупателя, после того как проведено сопоставление ЕГАИС, появляются на складе именно те товары, которые покинули склад продавца. Вместе с номенклатурой возможно сделать корректировку количества и цен.

Если произошёл бой ёмкостей или обнаружен брак, то отмена ЕГАИС так же совсем необязательна, накладную можно откорректировать, выполнив сопоставления ЕГАИС. Кто из сторон понесет убытки, зависит от условий договора (обычно такие вещи тщательно прописываются в типовых контрактах), либо исходя из здравого смысла. Нужно помнить, что для возможных судебных разбирательств первичны не накладные ЕГАИС, а первичные бумажные документы с печатями и подписями материально-ответственных лиц. Неверное оприходование или сторнирование товара в ЕГАИС сроки подтверждения закупки или отгрузки, пропущенные сторонами, пересортица и излишки - всё это находится в исключительной компетенции проверяющих из ФСРАР.

Смешанная номенклатура

Отдельно нужно рассмотреть товарно-транспортные накладные, в которых присутствует и алкогольная, и безалкогольная продукция. В целом это редкость, так как большинство поставщиков спиртосодержащей продукции ведут раздельный учёт товаров или вообще не продают безалкогольную продукцию. Однако универсальный транспортный модуль предусматривает и такие нестандартные ситуации. После того как номенклатура, количество и цены товара оприходованы в программе складского учёта, вы нажимаете «Отправить в ЕГАИС», и система сама рассортирует номенклатуру на спиртосодержащую и «трезвую». Однако пользователь должен будет выполнить дополнительную операцию (команда «Акт подтверждения ТТН»). В систему будут отправлены только данные по алкогольной продукции.

Нужно помнить, что произведённая в ЕГАИС отмена ТТН выполняется однократно, и восстановить номенклатуру уже невозможно, всё придётся набирать заново. В остальном особых трудностей у сотрудников торговых предприятий при работе с ТТН ЕГАИС обычно не возникает.

Помимо ТТН в ЕГАИС существует документ перемещения товара, который позволяет перераспределять товарные остатки между торговыми точками одной розничной сети. Эти перемещения так же фиксируются в базе данных ЕГАИС. Проводить перемещения нужно в такие же сроки, как и накладные ЕГАИС - три рабочих дня, однако нет смысла затягивать процесс, ведь чем раньше товар окажется на полке, тем лучше.

Вам необходима ЭЦП для ЕГАИС? Закажите ее прямо сейчас!

Найдите ответы на все свои вопросы о программных

продуктах и сервисах Астрал в нашей базе знаний!

Для получения ЭЦП представителю организации необходимо лично явиться в офис регистрации ООО «Астрал-М» и предоставить весь необходимый комплект документов для заключения договора на обслуживание.

Контакты

Время работы офиса:

Понедельник – четверг с 9.00 до 18.00 (без обеда)

Пятница и предпраздничные дни с 9.00 до 16.45

Помощь: Внимание! Проверка товарных накладных

ВНИМАНИЕ! ПРОВЕРКА ТОВАРНЫХ НАКЛАДНЫХ

Бланки товарно-транспортной накладной формы ТТН-1 , товарной накладной формы на отпуск и оприходование товарно-материальных ценностей формы ТН-2 (далее - товарные накладные) и инструкции по их заполнению утверждены постановлением Минфина РБ от 14.05.2001 № 53. Товарные накладные являются бланками строгой отчетности и используются для приемки и отпуска товарно-материальных ценностей.

Товарная накладная формы ТТН-1 предназначена для учета движения товарно-материальных ценностей, если их перемещение осуществляется с участием автомобильного транспорта, а также для расчетов за их перевозки и учета выполненной транспортной работы.

Если перемещение товаров осуществляется без участия автомобильных транспортных средств, применяется товарная накладная формы ТН-2.

В товарных накладных содержатся важная информация о размерах проведенных сделок и их участниках, а также договорные условия, величина применяемых надбавок (скидок), цель приобретения товаров и т.д.

Далее, исходя из круга вопросов, входящих в компетенцию того или иного контролирующего органа, рассмотрим, какие условия должен соблюдать бухгалтер при оформлении товарных накладных, а также при принятии их к учету, для того чтобы избежать штрафных санкций.

Комитет государственного контроля

Органы Комитета госконтроля в первую очередь проверяют правильность заполнения товарных накладных, достоверность сведений, указанных в них, и правомерность их использования.

Оформление товарных накладных. Согласно подп.1.8 п.1 Указа Президента РБ от 16.01.2002 № 40 «О дополнительных мерах по регулированию экономических отношений» (далее - Указ № 40):

Нарушение порядка составления (оформления) товарных, товарно-транспортных накладных, платежных инструкций и других первичных учетных документов влечет наложение штрафа на юридических лиц и индивидуальных предпринимателей в размере до 10% суммы денежной оценки хозяйственной операции, указанной в этих документах;

Указание в первичных учетных документах недостоверной информации о хозяйственных операциях влечет наложение штрафа на юридических лиц и индивидуальных предпринимателей в размере до 10% сумм денежной оценки соответствующих хозяйственных операций.

При заполнении товарных накладных необходимо обратить внимание на следующие моменты.

Товарно-транспортная накладная формы ТТН-1 . Заголовочная часть данной накладной заполняется грузоотправителем до прибытия автомобиля. При этом в строке «Код ОКЮЛП» необходимо указать учетный номер плательщика (УНП), так как каждая позиция ОКЮЛП включает идентификационный код, наименование объекта, коды классификационных признаков.

Номера лицензий отправителя и получателя указываются только при отпуске алкогольных и табачных изделий.

В строке «Заказчик (плательщик)» следует указывать наименование организации, производящей оплату транспортной работы по данной накладной. Если оплата транспортных услуг и получение товарно-материальных ценностей производятся разными субъектами хозяйствования, в этой строке должны быть приведены реквизиты организации, оплачивающей транспортные услуги. Если доставка осуществляется транспортом поставщика, то указываются реквизиты поставщика, если транспортом покупателя - реквизиты покупателя.

После прибытия автомобиля к грузоотправителю в заголовочной части накладной грузоотправителем заполняются строки «Автомобиль», «К путевому листу №», «Владелец транспорта», «Водитель», «Прицеп». Так как эти строки заполняются после прибытия автомобиля, нарушением не считается, если они будут заполнены вручную, тогда как сама накладная выписана на компьютере или другой ручкой.

Особое внимание следует уделить заполнению строки «Владелец транспорта». В этой строке записывается наименование организации, указанное в предъявленном водителем путевом листе (см. п.11 Инструкции по заполнению товарно-транспортной накладной формы ТТН-1), т.е. наименование организации, на транспорте которой осуществляется перевозка. Если перевозка осуществляется на автотранспорте грузополучателя или грузоотправителя, а также на автомобиле, взятом ими в аренду (если при этом путевой лист выписывается грузополучателем или грузоотправителем), в этой строке необходимо записать: «Собственный транспорт». Если же путевой лист выписывается арендодателем (например, при аренде автомобиля на 1 день), то в строке «Владелец транспорта» указывается наименование арендодателя.

Некоторые строки и графы накладной заполняются только перевозчиком. Например, в заголовочной части перевозчик заполняет строки «Вид перевозки», «Маршрут №», «Прицеп», «Гаражный №». При этом в строке «Вид перевозки» им указывается используемый тариф перевозок: сдельный, повременной или договорной.

В разделе «Сведения о грузе» в графе 13 указывается код груза по ТН ВЭД или (для опасных грузов) номер по ООН в соответствии с приложением 7.2 «Перечень опасных грузов, допущенных к перевозке автомобильным транспортом» к Правилам перевозки опасных грузов автомобильным транспортом по территории Республики Беларусь, утвержденным приказом Проматомнадзора от 14.12.1999 № 140; в графе 14 - класс груза.

В строке «Количество ездок, заездов» отражается общее количество выполненных ездок при перевозке нетоварного груза (песок, гравий и др.). Если же осуществляется перевозка товара, на каждую ездку оформляется отдельная накладная.

Проверка достоверности и правомерности использования товарных накладных. Подпунктом 1.9 п.1 Указа № 40 установлено, что приобретение, хранение, использование в производстве, транспортировка, реализация товаров в нарушение установленного законодательством порядка (без наличия требуемых в предусмотренных законодательством случаях документов, подтверждающих качество товаров, сопроводительных документов, документов, подтверждающих приобретение (поступление) либо отпуск товаров для реализации, или при наличии не соответствующих действительности документов), а также реализация товаров (выполнение работ, оказание услуг) в нарушение запрета органов Комитета государственного контроля влекут конфискацию товаров (выручки, полученной от реализации товаров, выполнения работ, оказания услуг).

Если в ходе проверки установлены правонарушения, предусмотренные подп.1.9 Указа № 40, уполномоченными должностными лицами органов Комитета госконтроля составляется акт, а на имущество, включая денежные средства, по решению этих должностных лиц налагается арест.

Разъяснения о порядке применения подп.1.9 Указа № 40 даны в постановлении Пленума Высшего Хозяйственного Суда РБ от 22.05.2003 № 3 «О некоторых вопросах рассмотрения хозяйственными судами дел об экономических правонарушениях, влекущих конфискацию имущества».

Согласно указанному постановлению конфискации подлежат товар, явившийся непосредственным предметом экономического правонарушения, либо выручка, полученная от его реализации, а также выручка, полученная от выполнения работ, оказания услуг, либо стоимость товара, использованного в производстве, в т.ч. для собственных нужд.

Ответственность в виде конфискации предмета экономического правонарушения применяется к юридическому лицу или индивидуальному предпринимателю, являющемуся субъектом экономического правонарушения.

Основанием для привлечения к экономической ответственности является нарушение субъектом экономического правонарушения установленных и обязательных для него предписаний нормативных актов, определяющих порядок приобретения, хранения, использования в производстве, транспортировки, реализации товаров, либо запрета органов Комитета государственного контроля на реализацию товаров (выполнение работ, оказание услуг), ввоза на территорию Республики Беларусь, транспортировки по территории республики и хранению автомобильного бензина и дизельного топлива с территории государств, с которыми отменены таможенный контроль и таможенное оформление, а также использование иностранной безвозмездной помощи не по целевому назначению.

Субъектами экономических правонарушений, влекущих конфискацию имущества, могут быть не только собственники имущества, подлежащего конфискации, но и лица, фактически осуществляющие приобретение, хранение, использование в производстве, транспортировку, реализацию товаров, а также ввоз, транспортировку, хранение автомобильного бензина и дизельного топлива.

Под экономическими правонарушениями понимаются приобретение, хранение, использование в производстве, транспортировка, реализация товаров в нарушение установленного законодательством порядка (без наличия требуемых в предусмотренных законодательством случаях документов, подтверждающих качество товаров; сопроводительных документов; документов, подтверждающих поступление либо отпуск товаров для реализации, или при наличии не соответствующих действительности документов), а также реализация товаров (выполнение работ, оказание услуг) в нарушение запрета органов Комитета госконтроля.

Рассмотрим, что же понимается под каждым конкретным видом вышеперечисленных экономических правонарушений.

1. Приобретение товаров в нарушение установленного законодательством порядка означает, что собственник или лицо, владеющее товаром, к моменту составления акта об экономическом правонарушении не представил документы, подтверждающие факт приобретения (поступления) товара, сопроводительные документы, документы, удостоверяющие качество, в случаях, определенных законодательством, или не может представить убедительных объяснений уважительности причин их отсутствия либо представил документы, не соответствующие действительности. Акт в таком случае может составляться либо в отношении собственника товара, либо в отношении лица, владеющего товаром.

2. Под хранением товаров в нарушение установленного законодательством порядка понимается принятие его на хранение без соответствующих документов, и в данном случае акт об экономическом правонарушении может быть составлен в отношении лица, у которого находится товар на хранении.

Документом, подтверждающим правомерность принятия товара на хранение, является договор хранения, который в соответствии со ст.777 Гражданского кодекса РБ должен быть заключен в письменной форме, которая считается соблюденной, если принятие вещи на хранение удостоверено хранителем путем выдачи поклажедателю сохранной расписки, квитанции, свидетельства или иного документа, подписанного хранителем; номерного жетона (номера); иного знака, удостоверяющего прием вещей на хранение, если такая форма подтверждения приема вещей на хранение предусмотрена законодательством либо является обычной для данного вида хранения.

В том случае, если договор хранения не заключен, возможно составление акта об экономическом правонарушении, и товар подлежит конфискации у того лица, у которого он находится фактически.

Составление акта в отношении хранителя в связи с отсутствием других документов возможно лишь в том случае, если их наличие у хранителя товара прямо предписано законодательством.

Ответственное хранение. При передаче товара на ответственное хранение не требуется заключения в простой письменной форме отдельного договора хранения. Отсутствие у хранителя в таких случаях договора хранения не образует состава экономического правонарушения, если принятие товара на ответственное хранение подтверждается бухгалтерскими (учетными) документами (например, товарно-транспортными накладными (товарными накладными), в которых сделаны отметки о принятии товаров на ответственное хранение; актами приемки товара на ответственное хранение; стоимость товаров, принятых на ответственное хранение, учтена на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение»).

Необходимые документы в момент проверки могут находиться как в непосредственном месте хранения (на складе и т.п.), так и в другом месте, но должны быть представлены хранителем уполномоченным должностным лицам государственных органов по их письменному требованию до составления акта об экономическом правонарушении.

3. Использование товара в производстве в нарушение установленного законодательством порядка означает, что производитель (изготовитель, подрядчик, переработчик и т.п.) использовал в производстве новой вещи товар (сырье, комплектующие и т.п.) без наличия требуемых в предусмотренных законодательством случаях документов, подтверждающих качество товаров, сопроводительных документов, документов, подтверждающих приобретение (поступление) товаров, или при наличии не соответствующих действительности документов.

4. Под транспортировкой товаров в нарушение установленного законодательством порядка понимается его транспортировка без наличия установленных законодательством (либо не соответствующих действительности) документов. В таком случае экономическое правонарушение имеет место со стороны владельца транспортного средства или груза, о чем составляется акт об экономическом правонарушении.

К таким установленным законодательством документам относятся документы:

Подтверждающие качество товаров;

Сопроводительные, под которыми понимаются товарно-транспортные накладные, инвойсы, а также иные документы, если их наличие при транспортировке конкретного товара предусмотрено законодательством;

Подтверждающие приобретение (поступление) либо отпуск товаров для реализации.

Транспортировка товара по товарно-транспортной накладной, форма заполнения которой не соответствует требованиям законодательства, не влечет применение экономической ответственности в виде конфискации транспортируемого товара, если указанные в ней сведения о совершаемой хозяйственной операции соответствуют действительности.

Оформление сопроводительных документов на товар, перевозимый по договору международной перевозки, осуществляется в соответствии с требованиями законодательства страны грузоотправителя.

5. Реализация товаров в нарушение установленного законодательством порядка имеет место в отношении субъекта предпринимательской деятельности, который произвел отпуск товаров без наличия требуемых в предусмотренных законодательством случаях документов, подтверждающих качество товаров; сопроводительных документов; документов, подтверждающих приобретение (поступление) либо отпуск товаров для реализации, а также в случае несоответствия действительности таких документов.

В отдельных случаях действующим законодательством Республики Беларусь может допускаться реализация товаров без наличия в месте реализации документов, подтверждающих их приобретение. В таких случаях экономическое правонарушение отсутствует.

По всем видам экономических правонарушений органы Комитета госконтроля вправе составлять акты об экономических правонарушениях, если установят, что документы не соответствуют действительности (наименование товара не соответствует наименованию, указанному в сопроводительных документах, документах, подтверждающих приобретение (поступление) либо отпуск товаров для реализации; количество товара, указанное в сопроводительных документах, не соответствует фактическому; подпись не того лица, которое указано в товарно-транспортной накладной (в совокупности с другими доказательствами); фактически перевозится иной товар (по наименованию, характеру, предназначению) в адрес иного лица, нежели как это указано в сопроводительных документах, а также если наряду с указанной в сопроводительных документах партией товара перевозятся и другие товары, не указанные в документах.

Кроме того, документами, не соответствующими действительности, являются товарно-транспортные накладные (товарные накладные, накладные), выданные и зарегистрированные за одним лицом, но фактически используемые другим лицом; аннулированные (недействительные) согласно информации из электронного банка данных об изготовленных и реализованных бланках первичных учетных документов, приобретенные в нарушение установленного порядка у лиц, не имеющих права их реализовывать, и т.п.

Помимо экономической ответственности, применяемой к субъектам хозяйствования, на их руководителей согласно Указу № 40 могут налагаться административные штрафы:

За воспрепятствование уполномоченному должностному лицу контролирующего органа в проведении проверки (ревизии), в получении доступа к информационным системам и базам данных или в осуществлении им иных действий, предусмотренных законодательством, непредставление необходимой для проведения проверки (ревизии) информации либо документов или представление недостоверной информации, неповиновение законному распоряжению или требованию этого должностного лица при исполнении им служебных полномочий, а также неисполнение, ненадлежащее или несвоевременное исполнение предписания, решения и иных актов контролирующего органа либо непринятие мер к устранению указанных в них нарушений - в размере от 10 до 50 базовых величин (подп.2.10);

За реализацию товаров (выполнение работ, оказание услуг) в нарушение запрета органов Комитета госконтроля либо иных уполномоченных государственных органов - в размере от 10 до 50 базовых величин (подп.2.11).

Органы Комитета госконтроля также вправе применять санкции и налагать штрафы, предусмотренные законодательством для иных контролирующих органов.

Защита прав собственника, добросовестного приобретателя, у которого произведены арест или конфискация имущества, не являющегося субъектом экономического правонарушения, может быть произведена путем предъявления иска к правонарушителю в соответствии с нормами Гражданского кодекса РБ об обязательствах вследствие причинения вреда, о возмещении убытков и др.

Правоохранительные органы

За нарушение установленного порядка хранения товаров (продукции), реализуемых (находящихся) в пунктах продажи (обслуживания) без документов, подтверждающих их отпуск в реализацию, а также хранение товаров (продукции) на складах и в других помещениях без документов, подтверждающих их приобретение (поступление), - в размере от 20 до 50 базовых величин с конфискацией указанных товаров (продукции) (ст.154-5).

Проверка правильности учета, хранения, реализации и уничтожения банков накладных. Кроме вышеперечисленных вопросов налоговые органы проверяют порядок учета, хранения и использования бланков товарных накладных, который должен осуществляться в соответствии с Положением о порядке использования бланков строгой отчетности, утвержденным постановлением Минфина РБ от 21.02.2002 № 21. Согласно этому документу все экземпляры бланков товарных накладных должны быть заполнены с одновременным подсчетом итоговых показателей (записью их цифрами и прописью). Реквизиты в накладных должны быть написаны разборчиво и ясно. Подчистки, помарки не допускаются. Исправление ошибочных записей осуществляется методами, позволяющими установить дату, основание поправки и лицо, ее осуществившее. Исправления не должны препятствовать прочтению изначальной записи.

При списании использованных бланков накладных с материально ответственных лиц составляется акт на списание использованных бланков накладных.

Если, по мнению налоговых органов, при проверке субъектов хозяйствования усматривается состав экономического правонарушения, ответственность за которое предусмотрена подп.1.9 п.1 Указа № 40, то по результатам контрольных мероприятий ими могут направляться в уполномоченные органы (Комитет госконтроля, МВД) материалы в отношении проверенных субъектов предпринимательской деятельности.

06.06.2006 г.

Тамара Алейникова, экономист

Маргарита Згировская, аудитор

Журнал «Главный Бухгалтер. Ревизор» № 6, 2006 г.

Для более детального изучения см. Пособие

От редакции: С 1 мая 2005 г. приказ Комитета по надзору за безопасным ведением работ в промышленности и атомной энергетике при Министерстве по чрезвычайным ситуациям Республики Беларусь от 14.12.1999 № 140 «Об утверждении Правил перевозки опасных грузов автомобильным транспортом по территории Республики Беларусь» на основании постановления Министерства по чрезвычайным ситуациям от 08.11.2004 № 38 утратил силу.

Указ Президента Республики Беларусь от 22.01.2004 № 36 «О дополнительных мерах по регулированию налоговых отношений» на основании Указа Президента Республики Беларусь от 30.06.2006 № 419 утратил силу.

С 19 июля 2006 г. постановления Министерства по налогам и сборам от 28.06.2006 № 70 внесены дополнения.

С 4 сентября 2006 г. постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 22.08.2006 № 89 внесено дополнение.

С 3 ноября 2006 г. в Гражданский кодекс Республики Беларусь от 07.12.1998 № 218-3 на основании Закона Республики Беларусь от 20.07.2006 № 160-З внесены изменения и дополнения.

В Закон Республики Беларусь от 18.10.1994 № 3321-ХII «О бухгалтерском учете и отчетности» на основании Закона Республики Беларусь от 29.12.2006 № 188-З внесены изменения и дополнения.

В постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 29.12.2006 № 131 внесены дополнения.

С 1 марта 2007 г. Кодекс об административных правонарушениях, принятый Верховным Советом Белорусской ССР от 06.12.1984 № 4048-X, на основании Закона Республики Беларусь от 31.12.2006 № 208-З утратил силу.

В постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 14.02.2007 № 34 внесено дополнение.

С 1 марта 2007 г. в Указ Президента Республики Беларусь от 16.01.2002 № 40 «О дополнительных мерах по регулированию экономических отношений» на основании Указа Президента Республики Беларусь от 01.03.2007 № 116 внесены изменения и дополнение.

С 19 декабря 2007 г. в постановление Министерства по налогам и сборам Республики Беларусь от 05.04.2002 № 43 «О бланках первичных учетных документов, информация об изготовлении и реализации которых подлежит внесению в электронный банк данных об изготовленных и реализованных бланках первичных учетных документов и контрольных знаках» на основании постановления Министерства по налогам и сборам от 24.10.2007 № 96 внесены изменения.

С 1 декабря 2007 г. в Инструкцию о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденную постановлением Министерства финансов РБ, Министерства по налогам и сборам РБ и Министерства связи РБ от 16.04.2002 № 61/47/7, на основании постановления Министерства финансов, Министерства по налогам и сборам, Министерства связи и информатизации от 27.11.2007 № 172/107/50 внесены изменения и дополнения.

С 1 июля 2008 г. Закон РБ от 21.07.2001 № 50-3 «Об автомобильном транспорте и автомобильных перевозках» на основании Закона РБ от 14.08.2007 № 278-З утратил силу.

С 12 декабря 2008 г. в Инструкцию о порядке разработки, производства, учета, хранения, реализации и уничтожения бланков первичных учетных документов, регистрируемых в Государственном реестре бланков строгой отчетности, утвержденную постановлением Министерства финансов РБ, Министерства по налогам и сборам РБ и Министерства связи РБ от 16.04.2002 № 61/47/7, на основании постановления Министерства финансов, Министерства по налогам и сборам, Министерства связи и информатизации от 31.10.2008 № 165/85/45 внесены изменения.

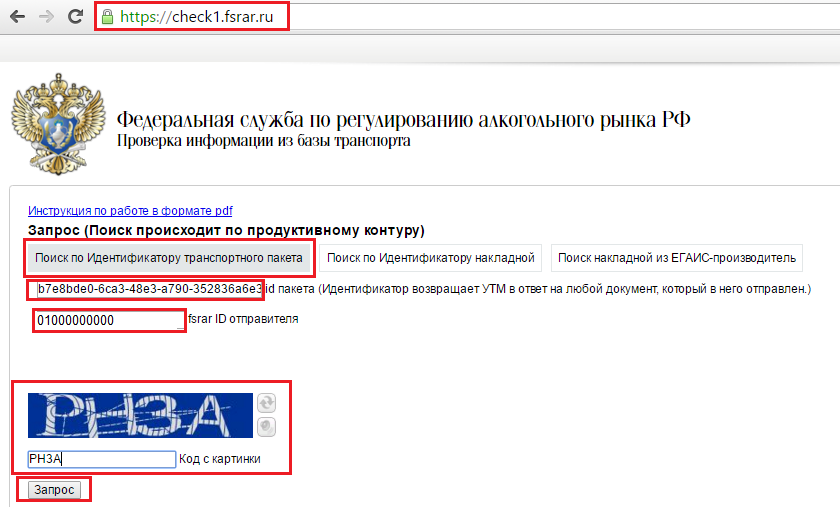

ФСРАР создал специальный сервис для проверки статуса документов, которые поступают в ЕГАИС. Этот сервис находится по адресу: https://check1.fsrar.ru/

Для того чтобы проверить статус Акта на ТТН, необходимо:

1. Взять ReplyId Акта - это идентификатор транспортного пакета с Актом. Для это идем в Меркату, открываем нужную ТТН и находим этот идентификатор во вкладке РЕКВИЗИТЫ в блоке Техническая информация :

2. Открываем сайт проверки ФСРАР по адресу https://check1.fsrar.ru/ , выбираем Поиск по идентификатору транспортного пакета . Далее вводим в поле id пакета наш идентификатор, а поле fsrar ID отправителя вводим FSRAR_ID своего магазина (его также можно скопировать из накладной в Меркате - вкладка РЕКВИЗИТЫ , блок Грузополучатель ) и вводим код с картинки (буквы английские):

3. Нажимаем кнопку Запрос и смотрим на полученные данные.

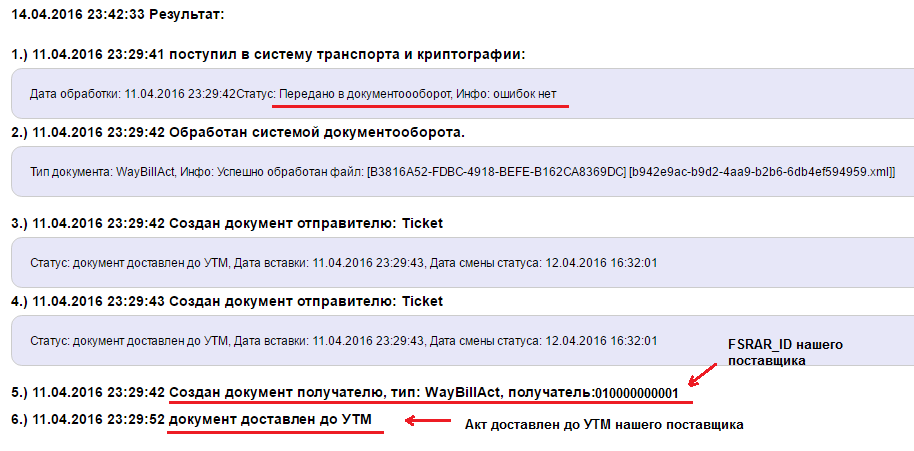

- Если все хорошо и Акт корректно обработан в ЕГАИС, выйдет такая информация:

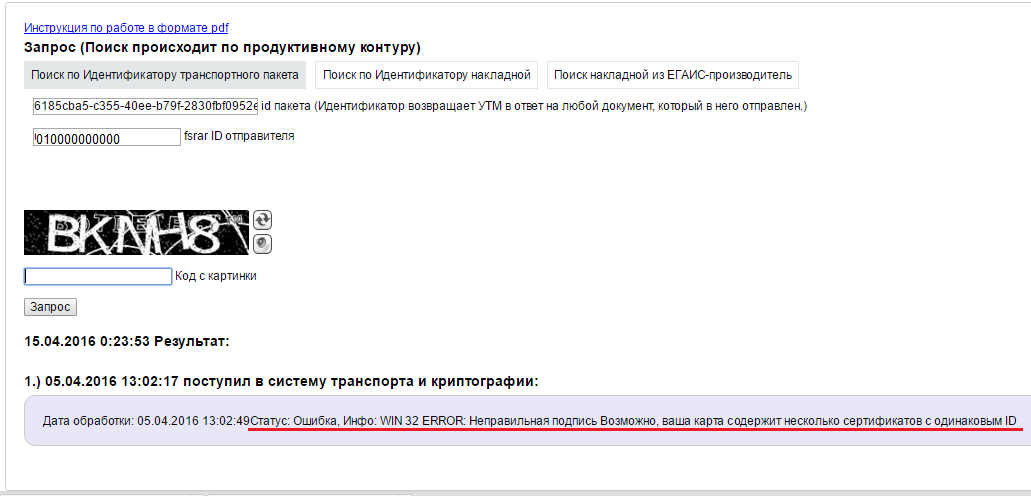

- Если в результатах выходит только пукт 1 (поступил в систему транспорта и криптографии ) и там вы видите информацию об любой ошибке, например:

В таком случае уточняем что делать в таком случае у техподдержки по адресу сайт (в письме необходимо указать FSRAR_ID магазина, номер ТТН по которой возникла ошибка и желательно скриншот с проверки на https://check1.fsrar.ru/)

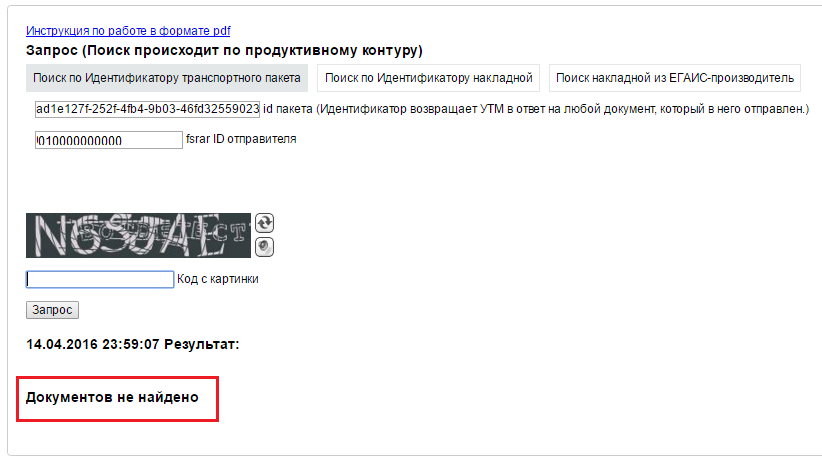

- Если в результатах выходит - Документов не найдено

Это означает, что Акт не ушел из УТМ в ЕГАИС.

Если у вас после отправки этого Акта больше ничего не загружалось и не отправлялось в ЕГАИС, то возможно есть проблема с работой УТМ -

Если вы после отправки этого Акта уже получали новые документы, значит УТМ работает корректно и вам просто нужно переотправить новый Акт по этой накладной. Если вам недоступны кнопки для отправки Акта повторно, то необходимо обратиться в техподдержку по адресу сайт , указав FSRAR_ID вашего магазина, номер накладной которую проверяли и описание ситуации.

29.02.2016

Запущен новый сервис в ЕГАИС «Переотправка накладных».

С помощью этого инструмента получатель груза из личного кабинета на портале

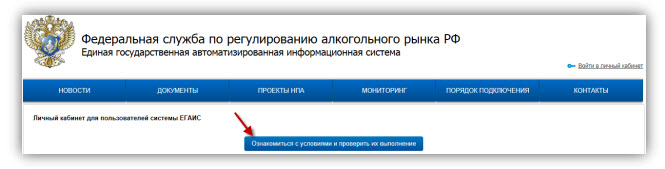

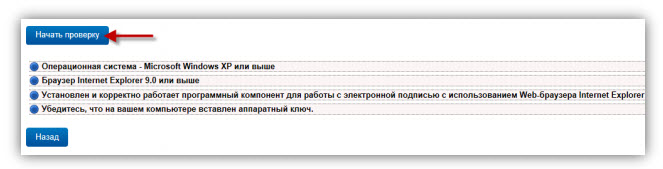

4. Ознакомитесь с условиями доступа в ЛК:

И проверьте их выполнение:

5. Если все условия доступа выполнены, вы сможете перейти в личный кабинет.

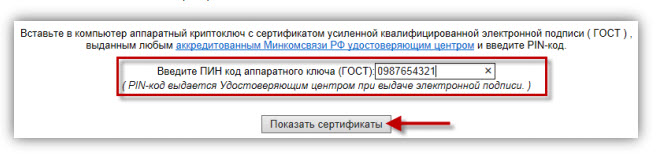

6. Введите ПИН-код пользователя для приложения ГОСТ (по умолчанию - 098764321) и

нажмите «Показать сертификаты».

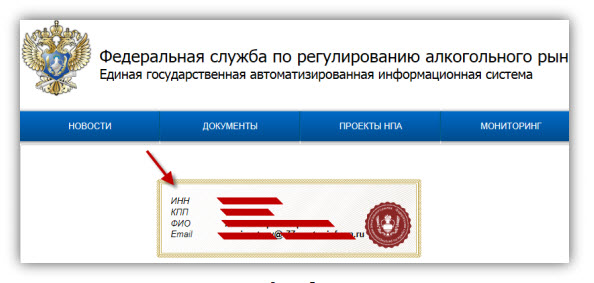

7. На открывшейся странице вы увидите информацию о записанном на аппаратный ключ

сертификате КЭП. Щелкните мышкой по области с информацией.

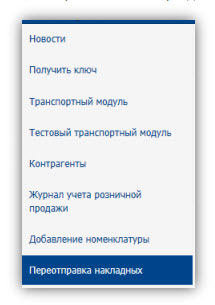

8. Для повторной отправки ТТН, выберите в меню ЛК раздел «Переотправка накладных».

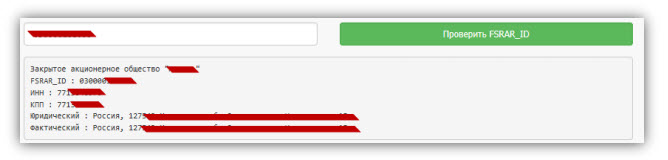

9. В поле «FSRAR_ID грузополучателя» укажите уникальный идентификатор получателя ТТН.

10. Нажмите «Проверить FSRAR_ID». Результат проверки будет выглядеть так:

11. Укажите регистрационный номер ТТН (в формате TTN-0000000000).

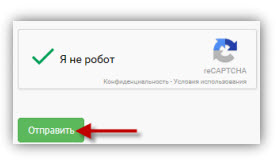

12. Пройдите капчу.

13. Нажмите «Отправить».

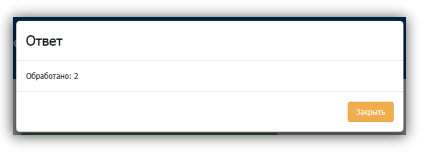

14. При успешной отправке запроса появится сообщение вида:

15. Как результат успешного выполнения запроса на переотправку на УТМ

грузополучателя появится два новых входящих документа: накладная (WayBill) и

Уведомление о регистрации движения данной ТТН (FORMBREGINFO).