Вопрос: Роман добрый день! Зашла на Ваш сайт в поиске решения проблемы по начислению заработной платы менеджерам по продажам.

У нас сейчас менеджеры по продажам , плюс им начисляют премию 25% от оклада. Премия ни к чему не привязана. Такая система оплаты не как не стимулирует продавать больше. Директор поручил мне разработать систему оплаты труда менеджеров коммерческого отдела, которая бы позволила увеличить продажи, то есть стимулировала бы «продажников» продавать больше.

В интернете, в основном встречаются два варианта: % от объема продаж или % от поступления денежных средств. Какой вариант лучше применить? Есть ли у Вас опыт решения подобного вопроса? Заранее спасибо. Анна.

Ответ: Добрый день Анна!

А Вы не спрашивали у самих менеджеров, какая система оплаты им лучше: % от реализации или % от поступления денежных средств? Может у них есть идеи по этому поводу, и этот вариант подойдет предприятию в целом.

Конечно систему оплату труда, когда менеджеры коммерческого отдела не правильная, и директор прав, что такую систему надо менять. И у меня есть опыт изменения систем.

Я бы предложил следующий вариант: оставить без изменения оклад, а вот премию привязать одновременно к выполнению плана по реализации и к поступлению денежных средств.

Рассмотрим пример.

Пусть премия менеджеру составляет 0,1% от суммы реализации по его клиентам, и премия зависит - 50% от выполнения плана по реализации и 50% выполнение плана по . Перед началом месяца менеджеру ставится план: реализация продукции - 10 000 000 руб и , которых он курирует, не более 10% от объема реализации.

Проходит месяц и факт реализации 9 250 000 руб и 1 300 000 руб.

Проведем расчет. Файл, с данным расчетом, я Вам выслал. Все остальные могут скачать этот файл по ссылке, приведенной на данной старнице:

- Начисленная сумма премия: 9 250 000*0,1%=9250 руб.

- Премия к выплате с учетом выполнения : 9250 руб (начисленная премия) * 0,5 (вес плана по реализации)*(9 250 000/10 00 000) (процент выполнения плана)=4278,13 руб

- Премия к выплате с учетом выполнения плана по уровню дебиторской задолженности:

Рассчитаем допустимый уровень ДЗ: 9 250 000*10% = 925 000 руб. Рассчитаем премию: 9250 руб (начисленная премия) * 0,5 (вес плана по ДЗ)*(1-(1300000-925000)/(925000) (коэффициент отражающий выполнение плана по дебиторской задолженности)=2750 руб

Таким образом премия составит:4278,13+2750 = 7028,13 руб.

За счет не выполнения плана премия была снижена на 9250 - 7028,13 =2221,87 руб.

С расчетом уровня дебиторской задолженности при такой формуле необходимо ввести важное дополнение: если дебиторская задолженность превышает установленный порог в 2 и более раза, премия по выполнению план по ДЗ равна 0. А также необходимо определиться, платить ли повышенную премию, в случае если дебиторская задолженности ниже допустимой суммы. В файле приведен пример, что премия повышается, если уровень ДЗ ниже расчетной.

С дебиторской задолженностью можно вывести и другие формулы расчета . Например, рассчитывать не общий уровень дебиторский задолженности, а только просроченную ДЗ, тогда расчет премии будет выглядеть следующим образом:

Пусть из 1300000 руб. - 300000 просроченная задолженность. Расчет по первой половине премии останется без изменений. Расчет по второй половине: 9250 руб (начисленная премия) * 0,5 (вес плана по ДЗ)*(1-(300000/1300000)) (коэффициент отражающий выполнение плана по дебиторской задолженности)=3557,69 руб.

Какую формулу стоит использовать при начислении зарплаты менеджера по продажам, чтобы его мотивация постоянно росла, и при этом у сотрудников не было недовольства? Стоит ли применять коэффициенты за стаж в компании? Своим опытом делятся эксперты Бизнес.ру.

Мнения экспертов о расчете зарплаты менеджеров по продажам

Идеальной формулы зарплаты менеджеров по продажам не бывает, в силу специфики должности, где основная цель – действовать в зависимости от ситуации. То есть основная мотивация менеджера – продать больше, выполнить задачу, исходя из интересов работодателя, и получить свой процент.

Единственное, что стоит учесть, это гибкость KPI. Например, если на складе залежался некий товар и его необходимо сбыть, следует сделать мотивационную схему, чтобы продавцу захотелось (было выгодно для себя) продавать этот товар.

Например: при выполнении плана продаж – такой-то процент, при выполнении плана по определенным моделям – повышающий коэффициент.

Второй момент, план продаж. Учитываем здесь, что продавец должен не только выполнить свой личный план продаж, но и должен быть заинтересован в выполнении плана продаж его отделом, должен существовать и повышающий коэффициент для всего отдела по выполнению плана продаж. То есть выполняет продавец свой личный план продаж – один процент, выполняет отдел полностью – повышающий коэффициент.

Если продавец выполнил свой план продаж, а отдел в целом не выполнил, то зарплатный коэффициент этого сотрудника следует понизить относительно продаж всего отдела. Также помимо продажи основного товара для продавца должна существовать мотивационная система вознаграждения за кросс-продажи.

CRM-система Бизнес.Ру позволит полностью контролировать отдел продаж, рассчитывать заработную плату менеджеров, управлять взаимоотношениями с клиентами, вести продуктивную работу с лидами, а также повышать эффективность работы сотрудников.

С продажи кросс-товаров или услуг тоже идет неплохая прибыль, и продавец не должен пренебрегать данным фактом. Можно еще добавить коэффициент повышения вознаграждения за клиентскую удовлетворенность. В целом, тут все зависит от фантазии управляющего бизнесом и возможностей компании.

Например, некий процент за выполнение собственного плана, плюс повышающий коэффициент (например, 1,5) за выполнение плана отделом полностью, плюс процент с прибыли продажи дополнительных услуг и общий повышающий коэффициент 0,5 ко всей сумме за высокую оценку по клиентской удовлетворенности.

Для управляющего только важно понимать, что система мотивации должна быть прозрачна (понятна продавцу) и проста в расчете, чтобы продавец понимал, как ему насчитывают зарплату. Но, в то же время, не стоит слишком ее упрощать.

Например, ставить план продажи такого-то количества товара, и все на этом. Это скорее демотиватор, так как продавец нацелится на выполнения именно этого конкретного плана, выполнит его, и далее будет сидеть смирно и ждать конца месяца.

Нужно ли, полезно ли это бизнесу? Система мотивации должна мотивировать, стимулировать продавца, заставить его выйти из зоны комфорта, но при этом он должен быть уверен, что все обещанные бонусы в конце месяца он получит.

Екатерина Овчаренко, соучредитель, Spikes Russia:

В нашей оптовой компании Spikes Russia зарплата менеджера складывается из 5 показателей:

- Фиксированная часть (составляет 25% от общей суммы к выдаче).

- Премия за сумму личных продаж (25%).

- Премия за выполнение общего плана компании (15%).

- Премия за план по количеству первичных клиентов (31%).

- Премия «за отсутствие претензий от клиентов» (9%).

Например, фиксированная часть составляет 8 000 рублей. Премия «за отсутствие косяков» - 2 000 рублей. Это неизменяемые величины. Фактически это – минимум, на который может рассчитывать менеджер при стабильно положительной работе.

План по обороту компании ставится ежемесячно. Например, план составляет 2 млн. рублей. Если по итогам месяца план сделан на 100%, менеджер получит + 5 000 рублей. Если план выполнен на 80%, то есть выручка составила 1,6 млн руб, то менеджер получит 80% от 5000 рублей, то есть 4000 рублей.

Такая система позволяет мотивировать менеджера продавать больше (первичные заказы) и продавать повторно существующим клиентам (премия за план по обороту компании).

Тимур Лавронов, Директор по PR, Vertex:

Существуют несколько ловушек, в которые может попасть управленец. Ловушка номер один – у вас нет четырех управленческих функций, которые должны быть: мотивировать подчиненных, правильно организовать работу, устанавливать план, контролировать. Очень часто одна из управленческих функций вам не дана.

Например, вы не можете менять мотивацию сотрудников по своему усмотрению. Руководитель говорит: «Я хочу платить премию за выполнение плана, дай мне увеличение плана в два раза». Уважаемый собственник! Невозможно сделать увеличение плана в два раза, сохраняя мотивацию «премия за выполнение плана». Если вы хотите сильного роста продаж, то мотивация должна быть «процент», а если точнее, «прогрессивный процент».

Это значит, что чем больше продаст менеджер, тем бóльшую комиссию он получит. Если, например, менеджер продал в месяц товаров на 1 млн. руб., то он получает 5% от выручки. Если продал на 1,2 млн. руб., то с части этой суммы в 1 млн. руб. он также получит 5%, а с 200 тыс. руб. он получает уже 7% от выручки.

А если менеджер продал на 1,5 млн руб., то комиссия с такой суммы разбивается так: с 1 млн руб. - 5%, с 200 тыс. руб. - 7%, а с 300 тыс. руб. - 10%. Здесь можно использовать более гладкую формулу, не обязательно ступенчатую. Можно также использовать линейную зависимость между минимальным и максимальным процентом, который получает менеджер.

Чем больше продает, тем больше комиссия от всей суммы в целом. Подобная финансовая мотивация способствует тому, чтобы менеджер продавал максимально много. Такую финансовую мотивацию стоит использовать в случае, если ваша компания молодая, и вам нужны большие продажи, либо если вы выводите на рынок новый для себя продукт.

Никакого «процент от чистой прибыли» – это все вранье, в которое не поверит менеджер. Он не видит вашу чистую прибыль, потому что чистая прибыль считается за вычетом зарплаты, вашу зарплату вы никому не скажете, как директор, все затраты на офис вы никому не скажете, и так далее. Поэтому, считается от выручки или от валовой прибыли.

Если мотивация «премия за выполнение плана», то это стабилизирующая мотивация, которая не ведет к резкому увеличению роста продаж, а ведет к стабилизации сбыта. Если у вас как у руководителя нет возможности менять мотивацию, то вы ограничены, вы связаны по рукам.

Есть другой способ финансовой мотивации – отталкивающийся от выполнения плана. Если менеджер выполняет план, он получает бонус. Если не выполняет – получает меньший бонус или не получает его совсем. Если менеджер перевыполнил план, ему положен обычный или увеличенный бонус.

В каких случаях это используется? Когда компания уже прошла период становления. Предположим, вы используете схему с прогрессивной комиссией. На начальном этапе менеджер по продажам может продавать в месяц на 1 млн. руб. и получать 5%. Это 50 тыс. руб. плюс оклад в размере, допустим, 20 тыс. руб. Итого - доход 70 тыс. руб. в месяц.

Проходит два-три года, менеджер обрастает клиентами, продажи уже носят повторный характер. Работа, которую делает менеджер, требует меньше трудозатрат. А сумма, на которую он продает, выросла, предположим, до 5 млн. руб. в месяц. В результате 5% от 5 млн руб. - 250 тыс. руб. Плюс оклад. Доход менеджера равен 270 тыс. руб. Это слишком большая сумма. Вы переплачиваете менеджеру: он осуществляет повторные продажи, требующие меньше сил и времени.

В этом случае разумно использовать именно планово-бонусную систему. При этом начинающему менеджеру ставьте план меньше, опытному - больше. Данная система позволяет снизить зависимость от менеджера и не переплачивать ему. Но она вызывает недовольство со стороны менеджеров по продажам.

Во-первых, из-за недоверия менеджера к справедливости того, как вы ставите план. Дело в том, что от достижения плана будет зависеть, получит он свой бонус или нет. Если план завышен, велика вероятность, что бонус менеджер так и не получит. Во-вторых, менеджеры не согласны с тем, что им ставят разные планы.

Например, один работает пять лет и для него план составляет 5 млн. руб. Другой сотрудник работает год и для него план - 1,5 млн. руб. При этом они получают одинаковые оклад и бонус. Недовольство опытного сотрудника можно преодолеть финансовым поощрением, например надбавкой за выслугу лет либо повышением в должности.

Необязательно назначать менеджера руководителем. Можно сделать его старшим менеджером, ведущим менеджером, менеджером по ключевым клиентам, аккаунт-менеджером.

Если у вас нет возможности ставить план и норматив, да, есть некий план, который устроит вашего генерального директора, но можете ли вы по своему усмотрению определять план между сотрудниками? Распределять этот план между разными продуктами? Регионами? Отделами? Нет, не можете – окей, вы скованы еще дополнительно по ногам.

Есть еще одна вещь. Доверие рождает желание это доверие оправдать, а не обмануть, как многие думают. На моем последнем тренинге возникло много вопросов к видео, которое есть на нашем канале, о том, что у нас часть сотрудников выписывают себе премии самостоятельно.

Ведь они по идее должны завысить свои премии, задрать их, что бы ободрать контору. Нет. Доверие вызывает чувство ответственности у сотрудника. У нас ни разу не было ничего задрано, вот так. Не ожидали такой реакции? Почему вы так плохо думаете о людях?

CRM-система для магазина от Бизнес.Ру позволяет контролировать рабочее время продавцов, фиксировать открытие и закрытие магазина. А специальный журнал событий позволит быстро выявить некомпетентного сотрудника.

Сергей Оселедько, управляющий партнер агентства Notamedia:

В Notamedia отсутствует формула расчета заработной платы для менеджеров по продажам. Фиксированная сумма к выплате на конец месяца довольно высока, но ее можно сделать выше. Мы применяем систему, которую зовем «карма сотрудника». Этот метод мотивации приносит свои плоды. «Карма сотрудника» ― это своеобразный виртуальный счет, гибкий и понятный. Если KPI сотрудника выше, то его карма растет.

Этот способ применим для всех сотрудников, в том числе и для тех, кто занимается продажами. Введение специальной системы, по которой можно было бы определить сумму заработной платы менеджера по продажам, представляется нам нецелесообразным. Независимо от направления, в котором трудится человек, мотивация не должна повышаться только при помощи финансовой составляющей.

Или же, частично при помощи финансовой составляющей, но в рамках одного направления, например, продаж. Расти должна мотивация всех сотрудников. В конечном счете, каждый из них вносит свой вклад в одно общее большое дело.

Светлана Макарова, директор, Макарова С.А.:

Менеджер по продажам – достиженец, поэтому при разработке универсальной формулы расчета заработной платы, важно уделить внимание мотивационной части. Менеджер не может получать только оклад – это обязательное условие, которое не влияет на желание стать лидером по продажам, поставить рекорды продаж и т.д.

Поэтому, разрабатывая формулу расчета заработной платы, заложим такое понимание как бонусы/премии с продаж. Скупость в данном вопросе может обернуться финансовыми потерями для компании. Здесь работает правило – чем быстрее менеджер получит премию с продажи, тем большую прибыль он принесет компании.

Итак, закладываем окладную неизменную часть, которую менеджер получит при любых условиях. Вторая составляющая дохода – премии, которые не должны иметь «потолка» . Сколько заработал – столько получил. Проще говоря, выделяем процент, который мы готовы выплачивать с продажи каждого продукта компании.

Этот процент менеджер должен получать по умолчанию, так он будет понимать, что может увеличить свой доход. Тем не менее, надо учитывать, что менеджер по продажам достаточно непостоянный кадр, посему оклад+премия с продаж – не панацея для удержания и развития сотрудника.

Поэтому добавим к этой формуле дополнительную мотивацию, которая станет катализатором для увеличения объемов продаж для всего отдела. Так компания получит максимальный результат, каждый сотрудник будет стремиться принести еще больше продаж в компанию.

Дополнительная мотивация строится из нескольких уровней, можно взять за основу 3 ступени. Чтобы не изобретать велосипед увеличим премию с продаж на 5, 10 и 25% следовательно, при перевыполнении объема продаж на 25, 50 и 70%:

- Плановый объем продаж = оклад + премия с продаж.

- Перевыполнение на 25% = оклад + премия с продаж х 5%.

- Перевыполнение на 50% = оклад + премия с продаж х 10%.

- Перевыполнение на 70% и более = оклад + премия с продаж х 25%.

И завершающим штрихом задаем несколько планок – объемов продаж за 3-6-12 месяцев, по достижению которых менеджер увеличивает свою окладную часть.

Таким образом, компания получает сотрудника, который выложится на 200%, будет понимать: сколько он сможет заработать и что ему для этого нужно.

А также можно с легкостью отделить зерна от плевел, так как сотрудник, не нацеленный на результат, на фоне коллег получающих в несколько раз больше, либо начнет активно действовать, либо компания сможет планомерно произвести замену кадра без вреда для производительности компании.

Пожалуйста, не забывайте во время открыть вакансию и заменить сотрудника, который не приносит желаемого результата, такой человек в штате будет демотивировать коллег!

Читайте статьи об организации работы менеджера по продажам:

KPI – показатель эффективности, позволяющий объективно оценить результативность выполняемых действий. Данная система применяется для оценки различных показателей (деятельности всей компании, отдельных структур, конкретных специалистов). Она выполняет не только функции контроля, но и стимулирует трудовую активность. Часто на основе KPI строится система оплаты труда. Это методика формирования переменной части зарплаты.

KPI ключевые показатели эффективности: примеры в Excel

Стимулирующий фактор в системе мотивации KPI – денежное вознаграждение. Получить его может тот работник, который выполнил поставленную перед ним задачу. Сумма премии / бонуса зависит от результата конкретного сотрудника в отчетном периоде. Объем вознаграждения может быть фиксированным или выражаться в процентах к окладу.

Каждое предприятие определяет ключевые показатели эффективности и вес каждого индивидуально. Данные зависят от задач компании. Например:

- Цель – обеспечить план продаж продукта в размере 500 000 рублей ежемесячно. Ключевой показатель – план продаж. Система измерения: фактическая сумма продаж / плановая сумма продаж.

- Цель – повысить сумму отгрузки в периоде на 20%. Ключевой показатель – средняя сумма отгрузки. Система измерения: фактическая средняя величина отгрузки / плановая средняя величина отгрузки.

- Задача – увеличить число клиентов на 15% в определенном регионе. Ключевой показатель – число клиентов в базе данных предприятия. Система измерения: фактическое число клиентов / плановое число клиентов.

Разброс коэффициента (весы) предприятие также определяет самостоятельно. Например:

- Выполнение плана менее 80% - недопустимо.

- Выполнение плана 100% - коэффициент 0,45.

- Выполнение плана 100-115% - коэффициент 0,005 за каждые 5%.

- Отсутствие ошибок – коэффициент 0,15.

- В отчетном периоде не было замечаний – коэффициент 0,15.

Это лишь возможный вариант определения мотивационных коэффициентов.

Ключевой момент в измерении KPI – отношение фактического показателя к плановому. Практически всегда заработная плата сотрудника складывается из оклада (постоянной части) и премии (переменной / изменяемой части). Мотивационный коэффициент влияет на формирование переменной.

Предположим, что соотношение постоянной и изменяемой частей в зарплате – 50 × 50. Ключевые показатели эффективности и вес каждого из них:

Примем следующие значения коэффициентов (одинаковые для показателя 1 и показателя 2):

Таблица KPI в Excel:

Пояснения:

Это примерная таблица KPI в Excel. Каждое предприятие составляет собственную (с учетом особенностей работы и системы премирования).

Матрица KPI и пример в Excel

Для оценки работников по ключевым показателям эффективности составляется матрица, или соглашение о целях. Общая форма выглядит так:

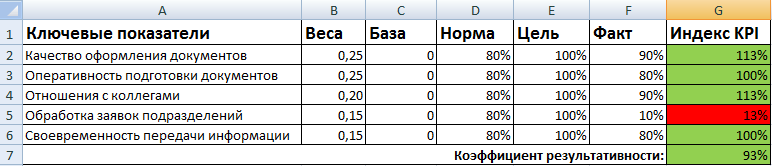

- Ключевые показатели – критерии, по которым оценивается работа персонала. Для каждой должности они свои.

- Веса – числа в интервале от 0 до 1, общая сумма которых равняется 1. Отражают приоритеты каждого ключевого показателя с учетом задач компании.

- База – допустимое минимальное значение показателя. Ниже базового уровня – отсутствие результата.

- Норма – плановый уровень. То, что сотрудник должен выполнять обязательно. Ниже – работник не справился со своими обязанностями.

- Цель – значение, к которому нужно стремиться. Сверхнормативный показатель, позволяющий улучшить результаты.

- Факт – фактические результаты работы.

- Индекс KPI показывает уровень результата по отношению к норме.

Формула расчета kpi:

Индекс KPI = ((Факт – База) / (Норма – База)) * 100%.

Пример заполнения матрицы для офис-менеджера:

Коэффициент результативности – сумма произведений индексов и весов. Оценка эффективности сотрудника наглядно показана с помощью условного форматирования.

В предыдущей части статьи1 были освещены начальные этапы разработки системы оплаты труда для сотрудников отделов продаж: выбор периода и типа премирования, определение факторов, влияющих на долю переменной части заработной платы. Далее речь пойдет об установлении показателей премирования и зависимости между ними и размером премии.

Этап 4. Установление показателей премирования

Данный этап подразумевает выбор показателей премирования. Руководителю проекта разработки системы премирования необходимо привлечь к этому высшее руководство компании и глав подразделений продаж, которые выступят экспертами.

Показатели должны отражать стратегию компании в сфере продаж. Обычно устанавливают не более четырех показателей для рядового сотрудника и не более пяти - для руководителя подразделения или группы (табл. 1).

После выбора показателей премирования необходимо установить для них уровни достижения, которые отражают степень выполнения установленной цели (плана).

На практике применяют как планы с показателями, имеющими только целевое (плановое) значение, так и планы, в которых установлено несколько уровней достижения показателя: целевой или плановый, минимальный или пороговый и максимальный.

Целевой уровень соответствует такому значению показателя, которого при обычных условиях достигают (и/или которое превышают) две трети сотрудников подразделения продаж. Целевое значение должно быть реальным, но требующим усилий.

Для определения целевой планки следует проанализировать статистику результатов продаж за годы, в течение которых не было значительных изменений во внешней и внутренней среде компании (например, изменения характеристик товара, появления нового конкурента и т. п.).

Максимальный уровень обычно характеризует максимум результативности, который компания готова оплачивать по наивысшей ставке премиальных. Это снижает риск чрезмерно больших сумм премиальных в случае, если неожиданное изменение на рынке привело к резкому увеличению эффективности продаж. Данный уровень обычно не превышает 10% от общего числа сотрудников. Процент премиальных, выплачиваемы за максимум результативности и достижения свыше максимального уровня, называется «потолок».

Минимум отражает то значение показателя премирования, которое является минимально необходимым порогом для получения какой-либо суммы премиальных. В этом случае компания стимулирует сотрудников на достижение определенного порогового значения показателя и не производит выплату премии за любые достижения ниже установленной минимальной планки.

Уровни показателей устанавливаются на основе экспертного мнения руководителей, статистического анализа данных о результатах продаж в прошлые периоды, прогноза на будущее и бенчмаркинга.

Этап 5. Определение условий расчета результативности продаж

Данный этап проекта - один из наиболее сложных: он требует установления зависимости между показателями премирования и размером премии. От того, насколько точно эта зависимость будет отражать связь между результатами работы сотрудников и их вознаграждением, зависит мотивация работников подразделения продаж.

Можно выделить следующие варианты зависимости процента премии от достигнутого значения показателя премирования. 1. Фиксированная ставка. Процент премии за достижение показателя - константа.

Пример

При достижении объема продаж 6 млн рублей сотрудник отдела продаж получает премию в размере 1,5% от достигнутого. При достижении объема продаж 10 млн рублей процент премии сотрудника остается тем же.

Это самый простой и наиболее часто используемый вид зависимости (рис. 1). Он понятен сотруднику и стимулирует его на улучшение показателей работы.

2. Переменная ставка, увеличивающаяся в прогрессии. Процент премии за выполнение показателя изменяется: увеличивается при достижении заданного зна¬чения показателя премирования (рис. 2).

Пример

За объем продаж до 6 млн рублей включительно сотрудник получит премию в сумме 1,5% от продан¬ного, а при достижении объема продаж свыше 6 млн рублей сумма премиальных составит 3% от достигнутого.

Такой вариант стимулирует сотрудника к перевыполнению плана.

3. Переменная ставка, увеличивающаяся регрессивно. Процент премии за выполнение показателя изменяется: уменьшается при достижении заданного значения показателя премирования (рис. 3).

Пример

Например, за объем продаж до 6 млн рублей включительно сотрудник получает премию в сумме 2% от проданного, а при достижении объема продаж свыше 6 млн рублей сумма премиальных составит уже 1% от достигнутого.

Такой вариант стимулирует сотрудника к достижению целевого значения и позволяет ограничить сумму выплат при незапланированном перевыполнении задания в несколько раз. Используется редко, обычно в случае дефицита товара или производственных мощностей.

4. Взаимосвязанные показатели.

В данном варианте размер премии ставится в зависимость от достижения связанных друг с другом показателей. Такой комплексный план позволяет ориентировать сотрудников на эффективную работу по разным направлениям деятельности.

Модель «Триггер». Для выплаты премии по показателю Х сотруднику необходимо достичь определенного уровня показателя Y. То есть план премирования срабатывает только при условии «запуска» показателя Y, в связи с чем модель и получила свое название. Например, за продажу товара сотрудник получит премию только в том случае, если степень удовлетворенности клиентов его работой по результатам опроса будет не менее 75%.

Модель «Множитель». В отличие от модели «Триггер» здесь предусматривается, что при достижении заданного уровня показателя Y сотрудник не только получает премию по показателю Х, но и размер премии в этом случае увеличивается или уменьшается на определенный коэффициент или процент (множитель). Например, при достижении целевого уровня маржинальной прибыли размер премии по показателю «объем продаж» удваивается. Это позволяет стимулировать сотрудника к выполнению обоих показателей.

Модель «Матрица». Предполагается, что для получения премии сотрудник должен достичь две конкурирующие цели, например, удержать имеющихся клиентов и привлечь новых. Для этого используется матрица, в которой указывается размер премии в процентах за выполнение каждого из показателей (табл. 2). Коэффициенты, расположенные на пересечении строк и столбцов таблицы, показывают множитель, который применяется к плановому значению премии в зависимости от достигнутого уровня показателей. Например, сотрудник отдела продаж за месяц выполнил план по привлечению новых клиентов на 100%, а лояльность имеющихся клиентов снизилась и составила 70% от плана. Таким образом, он имеет право на 0,9 плановой премии.

Модель «KPI». Предполагает установление нескольких показателей премирования, имеющих разный вес. Позволяет стимулировать сотрудника к выполнению ряда задач, связанных со стратегическими целями компании (табл. 3).

5. Комбинированная модель (комбинация ранее перечисленного). В одном плане премирования могут использоваться показатели с различными вариантами зависимости премиальных выплат от достижения показателей премирования (рис. 4).

Например, сотрудник ежеквартально получает 5% от проданного объема товара, а также премию за выполнение двух показателей KPI в размере 30% от оклада (плановый уровень).

Этап 6. Заключительный

На заключительном этапе разработки схемы премирования необходимо определить условия расчета результативности продаж, иначе у сотрудников будут возникать вопросы типа: когда считать товар проданным (когда деньги поступили от клиента, либо когда достигнута договоренность, либо когда товар отгружен клиенту, но деньги на счет компании еще не поступили)? Во избежание подобных разночтений в первую очередь следует определить факт продажи и правило отнесения результатов продажи к конкретному специалисту подразделения продаж.

Факт совершения продажи может устанавливаться на момент, когда:

- компания приняла заказ;

- товар отгружен клиенту со склада;

- товар отгружен у клиента;

- клиенту выставлен счет;

- клиент оплатил счет;

- достигнута договоренность о сделке;

- имеет место комбинация перечисленного.

Результат продаж относится к тому сотруднику, который:

- совершил сделку;

- достиг договоренностей;

- выставил счет;

- ведет счет данного клиента;

- принял заказ.

Также результат продаж может быть отнесен к нескольким сотрудникам, которые внесли вклад в результат в равной пропорции (по 100% или менее 100%), либо пропорционально вкладу каждого из них в результат.

В заключение необходимо провести тестирование плана премирования, для того чтобы убедиться в релевантности установленных параметров. Тестирование проводится на основе имеющихся статистических данных о продажах и уровне вознаграждения сотрудников за ряд лет, а также путем прогнозирования результатов работы сотрудников и их заработка в будущих периодах. В ходе тестирования обычно моделируются и оцениваются следующие элементы.

Распределение премиальных выплат между сотрудниками (регионами, счетами обслуживания и т. п.). Для этого строится график, отражающий количество сотрудников (регионов, счетов и т. п.), имеющих определенный уровень премии. Таким образом выявляется, нет ли перекоса в уровне выплат, например, когда большая часть сотрудников получает премию ниже планового уровня.

Уровень достижения целевого показателя премирования.

Строится график зависимости количества сотрудников от процента достижения планового показателя премирования. С помощью такого графика определяется вероятность достижения цели запланированным количеством сотрудников (обычно двумя третями).

Размер заработной платы сотрудников до и после внедрения плана премирования. Желательно избегать потери дохода, а также чрезмерно больших премиальных выплат по сравнению с прошлыми периодами. Прогнозируемый доход можно также сравнивать с рыночным уровнем заработной платы.

Затраты на премирование сотрудников при достижении каждого из уровней показателей премирования. Необходимо, чтобы расходы на выплату премии соответствовали сумме, заложенной в бюджет.

Если в ходе тестирования плана премирования будет выявлено несоответствие между заданными параметрами и планируемым уровнем премии сотрудников, то в разработанную премиальную схему нужно будет внести соответствующие изменения и снова протестировать ее.

Примеры из практики

Рассмотрим примеры систем переменного вознаграждения сотрудников подразделений продаж, занимающих разные должности.

Премиальный план для менеджера по работе с ключевыми клиентами. Цель - продать товар ключевым клиентам и вывести на рынок новый продукт. Часть премии сотрудник получает ежемесячно за выполнение плана продаж существующего товара (табл. 4). Вторую часть премиальных выплат составляет ежемесячная премия за продажу нового продукта (табл. 5).

Премиальный план для менеджера по оптовым продажам.

Цель - продать товар новым и имеющимся клиентам. Сотрудник ежемесячно получает комиссионные с объема продаж товаров. Сумма премии также зависит от показателя удовлетворенности клиента, который выступает в качестве множителя (табл. 6). Множитель определяется по схеме (табл. 7).

Таким образом, существует множество вариантов схем премирования для сотрудников отдела продаж. Залогом правильного выбора является учет стратегических планов компании, особенностей процесса продаж и продаваемых продуктов, а также тщательный экономический и статистический анализ данных о продажах и уровне заработной платы рассматриваемой категории работников за ряд лет.

- Сколько человек работает в вашей компании?

- Примерно половина.

Качественно организованная мотивация менеджеров – важнейший ключ к успеху в продажах. Мотивация отдела продаж – это один из самых часто задаваемых вопросов об управлении продажами. И это неудивительно!

- Какой должна быть мотивация отдела продаж, чтобы все работали эффективно, и при этом не переплачивать деньги?

- Как сделать так, чтобы компания платила меньше, а менеджеры работали больше?

- Как сделать так, чтобы мотивация сама влияла на количество звонков, встреч, продаж, прибыль?

- Как нанимать на работу хороших менеджеров, если фиксированные оклады в отделе продаж небольшие?

- Как установить проценты с продаж и прибыли и при этом не раскрыть финансовые результаты?

Звучит непросто? Но реально. Ответы на эти вопросы позволяют создать качественную систему материальной мотивации сейлз-менеджеров . И именно о такой мотивации мы подробно поговорим в этой статье. Такая система мотивации проверена и надежно работает в более чем тысяче отделов продаж в различных отраслях. Эта мотивация учитывает 34 фактора, стимулирующих рост продаж и эффективно работает с общим фондом оплаты труда.

Структура зарплаты менеджера по продажам

1. Оклад – это постоянная часть зарплаты менеджера. Увеличивая или уменьшая оклад по сравнению со средним по рынку , вы можете влиять на качество и скорость подбора персонала, и на текучесть кадров. Но очень важно сделать точный расчет оклада для конкретных условий, не завышать его без особой необходимости, но и не ставить слишком низким, особенно в условиях, когда остальные параметры тоже невысокие.

2. Проценты за выполнение плана – это премия за выполнение и перевыполнение плана. Чтобы фонд оплаты труда не раздувался, и был легко прогнозируемым при больших скачках продаж, я рекомендую эту премию определять как конкретную сумму денег с ориентацией на степень выполнения плана. Например, если план выполнен на 100% , то премия – 10 тыс. рублей. Если план выполнен на 102%, то премия – 10,2 тыс. руб.

Такой вид премии стимулирует менеджеров продавать больше, выполнять и перевыполнять план продаж. А также помогает работодателю сдерживать фонд оплаты труда на случай некорректно установленных, то есть заниженных планов продаж.

Не думайте, что высокая премия (120% в примере) может снизить фактическую выручку компании с продаж. Ведь в общей мотивации есть еще самый главный параметр: процент от прибыли. Именно он задает надежную динамику роста и исключает влияние человеческого фактора при неправильно установленном плане продаж.

Пример расчета премии за выполнение плана продаж

3. Процент от прибыли – это премия за каждый проданный продукт. Иногда вместо процента от прибыли в мотивацию включают процент от оборота, но я очень советую все-таки установить зависимость вознаграждения менеджера от прибыли. Один только этот шаг значительно увеличит ваш оборот и самое главное – прибыль. Ведь менеджеры автоматически будут заинтересованы продавать более дорогие и маржинальные товары, давать более низкие скидки, продавать больше товаров одному клиенту.

Процент от прибыли – это всегда самый лакомый кусочек в общей мотивации менеджеров по продажам . Чаще всего именно он становится преобладающей частью их общей зарплаты. Чем более качественно посчитан и определен размер этого процента, тем ниже можно устанавливать оклад. И тем проще объяснять низкие фиксированные оклады кандидатам на вакансии. А все потому, что каждый понимает: итоговый заработок зависит от самого менеджера, условия оплаты вполне прозрачны и понятны. И возможности, которые они предоставляют, реальны.

Но тут есть один тонкий момент: как открыто показать прибыль для расчета зарплаты, если зачастую размер прибыли – это закрытая коммерческая информация? Для этого используется удобный инструмент, который решает сразу несколько больных вопросов: закрывает коммерческую информацию, регулирует общий фонд оплаты труда, систематизирует ценообразование и позволяет при необходимости открыто и мягко сократить всем зарплату. Это внутренняя себестоимость каждого продукта и дополняющий себестоимость коэффициент (k).

4. Дополнительные бонусы – это желательный параметр, но не строго обязательный. Такие бонусы очень помогают , когда нужно в ограниченном периоде ориентировать отдел продаж на какую-либо конкретную задачу. Лучше всего устанавливать его в виде конкретной суммы. Например, премия 5000 рублей тем, кто заключит пять контрактов с VIP-клиентами; продаст залежавшийся товар на складе, увеличит средний чек, поднимет количество звонков. Подобные задачи, как правило, бывают почти всегда, поэтому будет очень полезным сразу заложить в ФОТ бюджет на дополнительные премии.

Пример системы мотивации отдела продаж

Обратите внимание на разницу между мотивацией менеджеров различного уровня. Это тоже важно: в одном отделе продаж может быть до пяти уровней сотрудников. Чем лучше работает менеджер, тем выше его статус и доход. Особенно заметно больше должен быть процент от прибыли. Это нужно, чтобы стимулировать продавать еще и еще больше. Для компании важно использовать потенциал лучших менеджеров на максимально высоком уровне.

Важный момент: чем выше должность, тем выше план продаж. Если очень усредненно, разбег примерно такой: у ведущего менеджера план продаж в два раза больше, чем у рядового менеджера. А у постоянного сотрудника план продаж в два раза больше, чем у менеджера на испытательном сроке.

При таком подходе выигрывают все: компания получает более высокий оборот и прибыль при сдерживании фонда оплаты труда, а менеджер получает стимул к карьерному росту и более высокую зарплату. Несмотря на то, что при таком подходе среди прочих (то есть расходы компании на этого менеджера больше других), его эффективность значительно выше остальных. Окупаемость или прибыльность на одного сотрудника в должности ведущего менеджера всегда на порядок выше. Это очень эффективные и ценные для компании сотрудники. Главное – правильно посчитать план продаж и процент от прибыли.

Такой подход вы редко встретите в открытых источниках, может быть, вообще не встретите. Все потому, что мало кто хочет делиться эксклюзивными, действительно работающими инструментами. Особенно, когда сами набили множество шишек и извели миллионные ФОТ.

В целом такая структура оплаты труда в отделе продаж:

- Легко мотивирует менеджеров работать больше: больше звонить, больше ездить на встречи, больше включать товаров в один счет и продавать с большей прибылью.

- Позволяет руководителю меньше контролировать и подгонять сотрудников. Система делает фокус на самостоятельности менеджера.

- Позволяет компании качественно оперировать фондом оплаты труда: не переплачивать и не платить слишком мало.

- Мотивирует менеджеров на самостоятельное планирование своей работы и самоконтроль. У руководителя нет необходимости их подгонять, накладывать штрафы и ограничения.

- Мотивирует менеджеров дольше работать в компании, показывая перспективу карьерного роста дохода внутри отдела.

- Позволяет руководителю легко добавлять в обязанности менеджеров дополнительные задачи.

- Дает возможность мягко сокращать фонд оплаты труда. Сокращение зарплаты можно провести, не опасаясь излишнего негодования со стороны сотрудников.

- Позволяет компании устанавливать менеджерам оклад меньше среднерыночного.

- Дает возможность продавцам зарабатывать больше среднерыночного уровня за счет процентов и премий.

Такая система мотивации универсально адаптируется под другие должности, в том числе руководящие. Изменяется только размер оклада, премий и процентов , а структура остается прежней.

Большинство компаний в сфере b2b-продаж используют проценты с продаж и/или прибыли, потому что знают, что это самый надежный путь к повышению эффективности менеджеров. Не все компании делают максимально точный расчет качества мотивации. Кто-то из них просто может позволить себе большие расходы на оплату труда. Но мы предлагаем нашим клиентам в точности такую мотивацию, о которой рассказали в этой статье. Только меняем оклад, проценты и премии в зависимости от отрасли, города и задач компании.

В целом материальная мотивация отдела продаж – это один из ключевых инструментов управления продажами. И даже небольшое ее изменение может сильно повлиять на результат. Поэтому рассчитывайте все максимально подробно. А также не забывайте про инструменты нематериальной мотивации. Ведь они всегда работают в паре и к тому же помогают существенно сократить затраты на оплату труда.