За російським законодавством, всі організації повинні зберігати вільні гроші в банку, а більшість розрахунків між юрособами повинні проводитися в безготівковому порядку. Для того, щоб проводити розрахунки готівкою, необхідно мати касу, касира, вести касову книгу. (ПОРЯДОК ВЕДЕННЯ КАСОВИХ ОПЕРАЦІЙ В РОСІЙСЬКІЙ ФЕДЕРАЦІЇ, затв. Рішенням Ради Директорів Центрального БанкуРосії 22 вересня 1993 р. N 40)

При цьому, якщо ви приймаєте готівку від населення, то маєте ще мати касовий апарат, поставлений на облік податкової інспекціїта вести журнал касира-операціоніста (ПОЛОЖЕННЯ З ЗАСТОСУВАННЯ КОНТРОЛЬНО-КАСОВИХ МАШИН ПРИ ЗДІЙСНЕННІ ГРОШОВИХ РОЗРАХУНКІВ З НАСЕЛЕННЯМ, затв. Постановою Ради Міністрів Уряду Російської Федераціївід 30 липня 1993 р. N 745).

Зверніть увагу! Касову книгу повинні вести всі організації, які працюють з готівкою, немає винятків для «спрощення» та індивідуальних підприємців(П.4 ст 346.11 НК РФ).

Тепер все по порядку.

Каса- «Ізольоване приміщення, призначене для прийому, видачі та тимчасового зберігання готівки». Насправді, якщо ви тільки видаєте гроші на зарплату та госпротрати, це може бути кабінет бухгалтера із сейфом у ньому.

Касир. Це може бути або окремий працівник, або обов'язки касира можуть бути покладені на бухгалтера, або на директора. (Зазвичай видається наказ від імені директора з формулюванням: « у зв'язку з відсутністю штатному розкладіпосади лічильного працівника, обов'язки бухгалтера і касира покладаю він»). З касиром укладається договір про повну матеріальну відповідальність.

Щоб отримувати гроші у банку, наприклад, на виплату зарплати, вам знадобиться чекова книжка(Пишається заява на отримання чекової книжки за формою банку). Перед поїздкою до банку по гроші ви заповнюєте чек (правила заповнення – на обкладинці чекової книжки), ставите підписи, друк. Зазвичай потрібно заздалегідь зателефонувати до банку та попередити, яку суму ви плануєте зняти за чеком.

Якщо у вас постійна грошова виручка, Ви можете отримати у банку дозвіл використовувати денний виторг на виплату зарплати та видачу під звіт на госпротрати (форму дає банк).

Також на початку року ви можете обговорити з банком ліміт залишку каси. Це сума грошей, яка може залишатись у касі на кінець дня. За замовчуванням ліміт залишку каси дорівнює нулю, і це означає, що наприкінці дня всі готівка з каси потрібно здати в банк. Виняток становлять лише суми, зняті на виплату зарплати, можуть перебувати у касі протягом 3 робочих днів.

Видача грошей під звіт.

Якщо потрібно купити щось за готівку, канцтовари, наприклад, можна видати гроші працівникові під звіт (або директору – він теж вважається працівником; можливий варіант, коли директор видає гроші сам собі (якщо в штаті більше нікого немає)). Це означає, що той, кому видали гроші, повинен на них щось купити, а потім відзвітувати про покупку, заповнивши авансовий звіт(є уніфікована форма), і прикласти до нього касовий та товарний чеки. Звичайно ця продукція повинна бути прийнята до обліку, а витрати економічно обґрунтовані. Зверніть увагу, що якщо організація-продавець виписує накладну та рахунок-фактуру, ці документи мають бути виписані на організацію, а ваш співробітник повинен мати доручення на отримання продукції. Тільки в цьому випадку ви можете прийняти її до обліку.

Законодавчо не встановлений термін, на який гроші можна видати під звіт, організація може сама його встановити (видати про це наказ) проте не варто встановлювати надто великий термін, щоб не викликати підозри з боку перевіряючих. Після закінчення цього терміну працівник повинен звітувати про покупку або повернути гроші до каси. за витрат на відрядженняпрацівник повинен звітувати протягом 3 днів після повернення з відрядження. Забороняється видавати нові суми під звіт, якщо працівник не звітував за старими.

Перевірка касової дисципліни.

Касову дисципліну має право перевірити банк, у якому у вас відкрито рахунок. Про це вам сповістять письмово. Потрібно буде надати в банк на перевірку повністю оформлені вкладні листи касової книги, звіти касира з документами, що додаються. авансові звітиякщо видавалися гроші під звіт. Якщо перевірка зачіпає поточний рік, касову книгу не потрібно зшивати (зшивається наприкінці року). Після закінчення перевірки вам повернуть касову книгу та видадуть акт про проведення перевірки касової дисципліни, можливо із зауваженнями, відповідно до яких потрібно буде касову книгу виправити.

Касова книга.

Ведеться за затвердженою формою. Щороку починається нова касова книга. Заповнюється за кожен день, коли відбувалися операції з готівкою. Можна купити в магазині журнал встановленої форми, тоді на початку року пронумеровуються сторінки, прошиваються, все це скріплюється печаткою та потім заповнюється в хронологічному порядку вручну. Можна вести у електронному виглядіі роздруковувати за кожен день, коли був рух, а наприкінці року прошнурувати, пронумерувати, скріпити печаткою та підписом директора та головного бухгалтера (якщо він є).

Касова книга складається з двох частин: вкладного листа касової книги та звіту касира. Якщо ви книгу купили, то всі записи робляться кульковою ручкою під копіювальний папір, другий екземпляр і є звіт касира, він відривається та зберігається окремо.

Якщо ви ведете книгу в електронному вигляді (рекомендую), то друкуєте за кожен день прибуткові та видаткові касові ордери, вкладний аркуш та звіт касира, тобто. по суті, у вас виходить касова книга, що складається з двох частин. Листи в них нумеруються в порядку зростання з початку року, на останньому в місяці вкладному аркуші проставляється загальна кількість аркушів касової книги за кожний місяць, а на останньому за календарний рік – загальна кількість аркушів за рік.

Надходження грошей до каси оформляється прибутковим касовим ордером, його відривна частина – квитанція до прибуткового касового ордера, підшивається до банківської виписки.

Витрата грошей з каси оформляється видатковим касовим ордером чи кількома. Коли ви здаєте гроші в банк, вам видають ордер та квитанцію. Квитанцію підшиваєте до каси, ордер – до банківської виписки.

Приклади складу касової книги.

1. У банку одержано гроші на виплату зарплати.

Видатковий касовий ордер (видача грошей касиру на виплату зарплати) 1шт

Розрахунково-платіжна відомість на виплату зарплати 1шт (їх може бути кілька)

Вкладний лист касової книги 1 шт

Звіт касира 1шт, до нього підшивається:

Прибутковий касовий ордер (на надходження грошей з банку до каси) 1шт

Видатковий касовий ордер - стільки штук, скільки одержувачів, якщо кожному працівнику видаються гроші за видатковим касовим ордером

2. Працівник повернув невикористані підзвітні суми

Вкладний лист касової книги 1 шт

Звіт касира 1шт, до нього підшивається:

Прибутковий касовий ордер (на вступ до каси від працівника) 1шт

Видатковий касовий ордер (видача грошей касиру або іншому працівнику для внесення на р/р) 1шт

Завантажити форми можна нижче.

Рідкісна організація може обійтися у своїй роботі без касових операцій, проводячи всі розрахунки у безготівковому порядку. І навіть зараз, коли все навколо комп'ютеризується, залишаються операції, коли без спілкування з готівкою не обійтись. Найпоширеніший випадок – отримання готівкової виручкивід покупців Та й дріб'язок набігає – то підзвітник борг повернув, то навпаки – на канцтовари гроші потрібні тощо.

Як не крути, а оформлення касової книги залишається питанням, яким незмінно задає собі кожен бухгалтер-новачок, зіткнувшись із операціями по касі. Про це й йтиметься у цій статті.

Що таке касова книга

Касова книга - це бухгалтерський регістр, який допомагає відобразити рух готівки грошових коштіву касі організації (уніфікована форма № КО-4). У нього записується інформація про надходження та вибуття грошей до каси.

Основний регламентуючий документ тут - Вказівка Банку Росії від 11.03.2014 N 3210-У «Про порядок ведення касових операцій юридичними особами та спрощений порядок ведення касових операцій індивідуальними підприємцями та суб'єктами малого підприємництва».

Бланк касової книги для знайомства та роздруківки .

Ведення касової книги – обов'язок касира, а контролює його головний бухгалтер. Якщо немає окремого касира, то книгу веде бухгалтер, на якого покладено обов'язок обліку готівки.

Структура касової книги

Аркуш роздрукованої касової книги складається із двох частин:

- Власне касової книги;

- Звіту касира (до нього потім підшиваються ПКО і РКО, відомості, довіреності).

Незалежно від того, в якому вигляді ведеться книга, касир повинен заносити інформацію до неї відразу після касової операції – прибуткової чи видаткової, коли в нього на руках є первинний документ(ПКО чи РКО). В паперових книгахзаписи зручно вести під копірку, щоб вони відображалися і у книзі, і у відривному звіті.

Після закінчення дня інформація, внесена до книги, перевіряється та виводиться залишок на кінець дня.

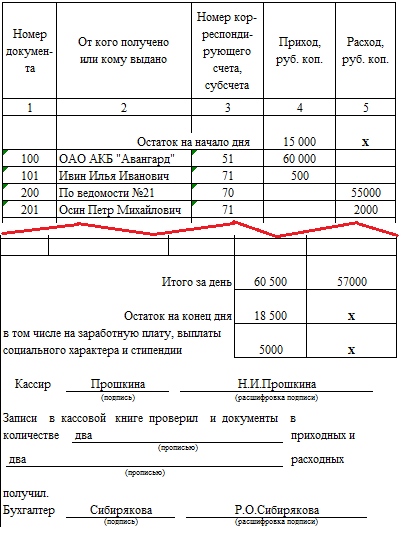

Зразок заповнення касової книги

Порядок ведення касової книги

Ви можете вести касову книгу у паперовому вигляді або електронному. Якщо ви вибрали перший варіант, то касову книгу друкарського виготовлення ви можете купити в магазині, або роздрукувати окремі аркуші книги та скріпити їх.

Ми можете вести касову книгу лише в електронному вигляді. Якщо ви її підпишете електронним підписом, друкувати книгу не потрібно. Якщо у вас немає такої можливості, то за наявності операцій за день роздруковуйте наприкінці дня заповнений листок книги. Відрізну частину книги (звіт касира) касир здає бухгалтеру (за наявності такого) разом із ПКО та РКО. Листи самої касової книги збирайте в окрему папку.

При використанні програми 1С: Бухгалтерія для запровадження бухгалтерського обліку,оформлення касової книги відбувається автоматично. Вона формується у програмі за введеними документами. Ваше завдання – своєчасно роздруковувати його, причому на друк виводяться на окремих аркушах касова книга та звіти касира.

Як заповнити видатковий касовий ордер; Як правильно провести інвентаризацію каси;

А хто займається веденням касових операцій у вашій організації? Поділіться, будь ласка, у коментарях!

До недавнього часу всіх цікавило питання, як зшивати касову книгу- Порядок ведення повинен був знати як індивідуальний підприємець, так і юридична особа. Але з літа 2014-го порядок ведення касової книги індивідуальних підприємців більше не турбує.

Касова книга

Насамперед, давайте розмежуємо поняття касового апаратута касової книги. Апарат - це спеціальна машинка, яку використовують для обліку надходження готівки. Іноді його замінюють на спеціальні бланки.Касова книга- це документ, у якому фіксуються всі рухи коштів у підприємстві. Тобто навіть якщо у вас немає касового апарату, касова книга має бути обов'язково незалежно від типу оподаткування.

Хто веде касову книгу

Як зазначалося, індивідуальний підприємець може вести книжку, але він однаково має формувати відомості з обліку руху коштів. А ось юридичні особи повинні чітко дотримуватись встановленого порядку ведення касової книги.Тобто, контролюючі органи не повинні штрафувати індивідуального підприємця за відсутність книги, але він має право вести її самостійно, якщо йому це зручно.

Оформлення книги

Книга має стандартний вигляд, тому заповнення також має бути стандартним. Порядок ведення касової книги зобов'язує вказати на титульному аркуші реквізити підприємця або ТОВ та період, коли книга вестиметься. Але протягом року можна використати не більше року. Вам потрібно пронумерувати всі сторінки, вказати в її кінці їх кількість, а також прошити касову книгу.Заповнення книги

Для заповнення книги передбачено різні порядки відповідно до форми підприємництва. Так, звичайний порядок дотримуються юридичних осіб, не включаючи банки. А малі підприємства та індивідуальні підприємці ведуть її за спрощеним порядком (УСН).Книга має бути підписана касиром та бухгалтером. Але якщо підприємець сам проводить усі операції, то можна обмежитись його підписом. Агентська діяльність враховується окремими ордерами.

Ведеться книга на підставі таких документів:

Розрахунково-платіжна відомість для обліку роботи та зарплати працівників;

відомість із зарплати;

;

касові ордери;

документ обліку руху коштів протягом дня.

У документи можна вносити правки, але біля кожної треба ставити підпис та дату, коли було внесено виправлення.

У зв'язку з новими правилами книга заповнюється так:

1. Допускається ведення касової документації у електронному форматіале без виправлень.

2. Другий лист книги не заповнюється.

3. Єдиний прибутковий касовий ордер можна заповнити на підставі БСО, а не тільки денної контрольної стрічки касового апарату.

4. Немає необхідності прописувати суму готівки в касовому ордері.

5. Щоб працівник отримав гроші, він повинен написати заяву із зазначенням суми, строку видачі коштів, підпису директора та дати.

6. Як і раніше треба вказувати у відомостях, що кошти депоновані, але не треба вести їх реєстр.

Правила оформлення книги:

Найменування ТОВ чи ІП на титульному листі із зазначенням періоду відання;

кожному листі ставиться дата його заповнення (повна);

дані осередку «залишок коштів на початок робочого дня» заповнюються на підставі даних осередку «залишок коштів на кінець дня», заповнених учора;

при наявності касових ордерівтреба заповнити 1-5 стовпці:

1. номер ордера;

2. ініціали та прізвище того, хто отримав або здав касу;

3. заповнюється організаціями;

4. у двох наступних зазначаються прихід та витрата;

5. у полі «перенесення» ставиться загальна сума приходу та витрати;

У незаповнених осередках ставлять прочерк;

в «Разом за день» вказується прихід і витрата за день цифрами;

у «залишок на кінець дня» ставиться сума залишку готівки, що розраховується так: ОНД+СПД-СРД ( ВІН Д- залишок грошей на початку дня, СПД- Розмір приходу за день, СРД- Розмір витрати за день);

підпис касира та бухгалтера або керівника;

кількість ордерів.

Як зшивати касову книгу?

Після того, як листи будуть пронумеровані, необхідно пошити касову книгу, завірити її печаткою, підписами бухгалтера, директора. Обов'язково в кінці вказати прописом та цифрами кількість аркушів.Зшивати касову книгу треба так:

Вказати період ведення книги, перевірити наявність усіх сторінок;

пронумерувати листи;

прошити книгу голкою та ниткою так, щоб кінці нитки опинилися на останній сторінці, зв'язати їх та приклеїти до листа чистими паперовими прямокутниками;

приклеїти окремий фрагмент паперу із зазначенням кількості пронумерованих та прошитих сторінок, завірених печаткою листів та поставити підпис керівника та бухгалтера.

Особливості касової книги

Якщо питання, як прошити касову книгувирішується просто, то у зв'язку з новими правилами виникли деякі особливості ведення книжки. Якщо книгу веде індивідуальний підприємець, він не має заповнювати поле «номер кореспондуючого рахунку». Також він зобов'язаний фіксувати ліміт залишку готівки, на відміну юридичної особи. Це ж може не робити мале підприємство, тобто те, що має не більше 100 працівників та виручку не більше 400 млн. за рік.Хоті при видачі заробітної платице правило не діє. Тим більше, що ліквідувати суму вище за зазначену можна протягом п'яти днів.

Юридична особа зобов'язана оформляти видаткові та прибуткові ордери, враховувати весь рух коштів Індивідуальні підприємціможуть цим не займатися.

Щоправда, за новими правилами юридичним особамнабагато простіше вести касові документи. Єдине, чого не торкнулися зміни – питання, як зшивати касову книгу- Порядок ведення залишився колишнім.