Un singur impozit în regim de impozitare simplificat se plătește la sfârșitul anului cel târziu în ziua depunerii declarației. Termenele de plată a unui singur impozit în regimul de impozitare simplificat pentru anul 2016 pentru companii sunt cel târziu 31 martie, pentru antreprenorii individuali - 2 mai.

Ce determină momentul plății unui impozit unic pe sistemul fiscal simplificat pentru anul 2016? Ce se întâmplă dacă taxa nu este plătită la timp? Cum se completează un formular de plată a impozitului? Răspunsurile la aceste întrebări sunt în articol.

Când trebuie să plătiți un singur impozit pe sistemul fiscal simplificat pentru 2016

Condițiile de plată a unui singur impozit în cadrul sistemului fiscal simplificat pentru 2016 depind de cine plătește impozitul - o organizație sau un antreprenor individual.

Faptul este că impozitul unic la sfârșitul anului ar trebui să fie transferat la buget nu mai târziu de termenul limită pentru depunerea unei declarații în cadrul sistemului fiscal simplificat (clauza 7 a articolului 346.21 din Codul fiscal al Federației Ruse). Iar datele de depunere a declarației pentru companii și antreprenori diferă.

Organizațiile sunt obligate să depună o declarație până la 31 martie a anului următor inclusiv. Pentru comercianți, termenul a fost prelungit. Ei trebuie să depună o declarație la IFTS până la 30 aprilie a anului următor (clauza 1 a articolului 346. 23 din Codul Fiscal al Federației Ruse).

Și aceste date sunt transferate dacă au căzut într-un weekend sau într-o vacanță (clauza 7, articolul 6.1 din Codul fiscal al Federației Ruse).

Adică, conform rezultatelor anului 2016, societatea trebuie să plătească un singur impozit în regim de impozitare simplificat la bugetul companiei până la 31 martie 2017. Iar antreprenorii - 2 mai 2017, din moment ce termenul general - 30 aprilie 2017 a căzut duminică, urmat de sărbătorile mai.

Pentru comoditate, informații despre condițiile de plată a impozitului unic la sfârșitul anului 2016, le-am dat în tabelul de mai jos.

Masa. Termenele de plată a unui impozit unic în regimul fiscal simplificat pentru anul 2016

Care sunt penalitățile pentru neplata impozitului unic

Dacă o companie sau un antreprenor nu plătește un singur impozit la timp, autoritățile fiscale vor emite o amendă (articolul 122 din Codul fiscal al Federației Ruse). Mărimea acestuia este de 20% din valoarea taxei neachitate. Iar dacă organele fiscale dovedesc că taxa nu a fost plătită intenționat, amenda se va dubla.

În cazul în care se încalcă termenele de plată a impozitului unic în regimul de impozitare simplificat pe anul 2016, pe lângă amenda, vor trebui plătite și penalități. Acestea sunt calculate folosind următoarea formulă:

Numărul de zile de întârziere se consideră din ziua următoare ultimei zile de plată a impozitului stabilit de lege și până în ziua precedentă plății efective (scrisoarea Ministerului Finanțelor al Rusiei din 05.07.2016 nr. 03-02). -07/2/39318).

Exemplu

Compania a virat impozitul unic în regimul fiscal simplificat pentru anul 2016 pe 10 aprilie. Valoarea taxei neplătite este de 10.000 de ruble. Cât vor fi penalitățile?

Perioada de întârziere este de 9 zile - de la 1 aprilie până la 9 aprilie inclusiv. Valoarea penalităților este de 30 de ruble. (10.000 de ruble x 1/300 x 10% x 9 zile).

Procedura de calcul a impozitului unic în cadrul sistemului simplificat de impozitare depinde de obiectul de impozitare pe care îl aplică societatea sau întreprinzătorul individual.

Dacă obiectul este venit minus cheltuieli, formula de calcul arată astfel:

Exemplu

Venitul companiei pentru primul trimestru este de 100.000 de ruble, pentru jumătate de an - 250.000 de ruble, pentru 9 luni - 400.000 de ruble, pentru 12 luni - 500.000 de ruble.

Cheltuielile companiei pentru primul trimestru - 20.000 de ruble, pentru jumătate de an - 40.000 de ruble, pentru 9 luni - 85.000 de ruble, pentru 12 luni - 120.000 de ruble.

Cota de impozitare în cadrul sistemului de impozitare simplificat este de 15%. Calculăm cuantumul impozitului unic în regim de impozitare simplificat plătibil la sfârșitul anului 2016.

Plata în avans pentru primul trimestru este de 12.000 de ruble. [(100.000 de ruble - 20.000 de ruble) x 15%.].

Plata în avans pentru cele șase luni - 19.500 de ruble. [(250.000 de ruble - 40.000 de ruble) x 15% - 12.000 de ruble].

Plată în avans pentru 9 luni - 15.750 de ruble. [(400.000 de ruble - 85.000 de ruble) x 15% - 12.000 de ruble. - 19.500 de ruble].

Impozitul unic din sistemul fiscal simplificat pentru 2016, al cărui termen limită de plată expiră la 31 martie, este de 9750 de ruble. [(500.000 de ruble - 120.000 de ruble) x 15% - 12.000 de ruble. - 19.500 de ruble. - 15.750 ruble].

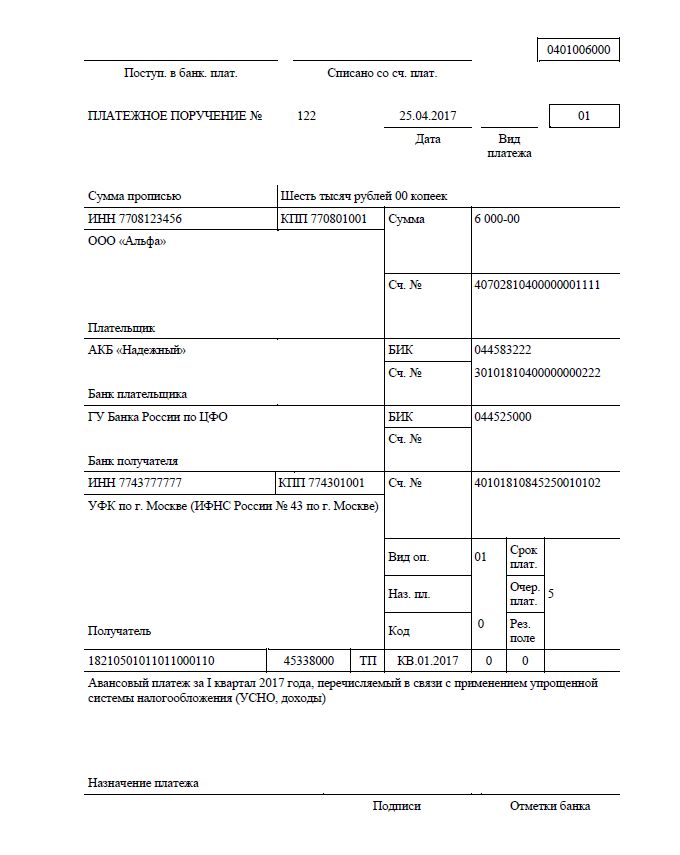

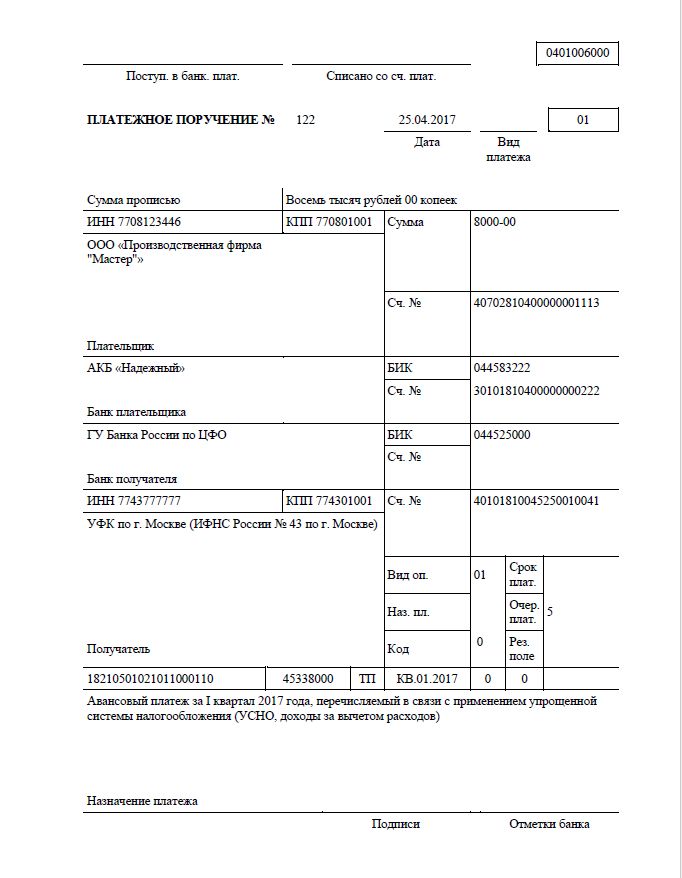

Ce să scrieți în plata impozitului unic pe sistemul fiscal simplificat

În ordinul de plată pentru plata unui impozit unic în regimul fiscal simplificat pentru anul 2016, în câmpul 101 trebuie stabilit unul dintre următoarele stări:

- 01 - dacă taxa este plătită de societate;

- 09 - dacă impozitul este plătit de întreprinzător.

În câmpul 104 se înscrie BCC: 182 1 05 01011 01 1000 110 - dacă obiectul este venit, 182 1 05 01021 01 1000 110 - dacă obiectul este venit minus cheltuieli.

TP este introdus în câmpul 106, 04/04/2016 în câmpul 107 și 0 în câmpul 108.

In campul 109 trebuie sa indicati data semnarii declaratiei pentru anul 2016 sau 0 daca plata se vireaza inainte de depunerea declaratiei.

Câmpul 110 al formularului de plată nu este obligatoriu.

Exemple de ordine de plată în cadrul sistemului fiscal simplificat

Exemplu de plată pentru sistemul simplificat de impozitare (obiect de venit):

Exemplu de plată pentru sistemul simplificat de impozitare (venituri obiect minus cheltuieli):

Sistemul de impozitare simplificat (STS), deși este un regim de impozitare special, dar, la fel ca întregul sistem fiscal, este reglementat de legislație, care indică clar termenul de plată a sistemului simplificat de impozitare, condițiile de plată, precum și penalitățile pentru încălcarea termenelor. . Acest articol va oferi informații care le permit antreprenorilor care operează pe sistemul fiscal simplificat să plătească impozit în strictă conformitate cu legea.

Termenul limită pentru plata STS

Termenul limită de plată a sistemului de impozitare simplificat pentru persoane juridice

În conformitate cu art. 346.19 din Codul fiscal al Federației Ruse, perioadele de raportare sunt:

- primul sfert;

- jumătate de an;

- nouă luni.

Plata impozitului pentru perioada de raportare se efectuează cel târziu în a 25-a zi a lunii următoare celei de la sfârșitul perioadei de raportare (articolul 346.23):

Organizațiile situate pe USN „venit” la sfârșitul perioadei de raportare, aceștia sunt obligați să calculeze cuantumul avansului în conformitate cu cota de impozitare și veniturile determinate de aceștia, reducându-le cu suma primelor de asigurare plătite, dar nu mai mult de 50% (art. 346.21). din Codul Fiscal al Federației Ruse).

Cuantumul avansului se calculează pe bază de angajamente, începând de la început perioada fiscala(1 ianuarie) până la sfârșitul primului trimestru, șase luni, nouă luni.

De exemplu:

SRL "ABV" pe USN "venit" 6%.

| Perioadă de raportare | Sursa de venit | Plăți de asigurări | Plăți în avans | Suma impozitului | Data de plată |

| Primul sfert | 1100000 | 15000 | 0 | 51000 | 25 aprilie |

| jumatate de an | 2500000 | 33000 | 51000 | 66000 | 25 iulie |

| Nouă luni | 3500000 | 45000 | 66000 | 99000 | pe 25 octombrie |

Organizațiile situate pe USN „venituri minus cheltuieli” la sfârșitul perioadei de raportare, aceștia sunt obligați să calculeze suma plății în avans în conformitate cu rata de impozitare și veniturile determinate de aceștia, reducându-le cu valoarea cheltuielilor (articolul 346.21 din Codul fiscal al Federației Ruse)

De exemplu:

SRL „ABV” privind sistemul simplificat de impozitare „venituri minus cheltuieli” 15%.

Ce înseamnă perioada fiscală?

Codul fiscal prevede că perioada fiscală este anul calendaristic(art. 346.19):

- începutul perioadei fiscale - 1 ianuarie;

- sfârșitul perioadei fiscale este 31 decembrie.

Trebuie remarcat faptul că, în conformitate cu articolul 346.21 și articolul 346.23 din Codul fiscal al Federației Ruse termenul limită de depunere a declarației fiscale coincide cu termenul limită de plată a impozitului sistemul fiscal simplificat pentru perioada fiscală:

- organizații - până la 31 martie;

- IP - nu mai târziu de 30 aprilie.

Dacă termenul limită pentru depunerea declarației și plata impozitului coincide cu o zi liberă, acest termen este amânat până în prima zi lucrătoare (articolul 6.1 din Codul fiscal al Federației Ruse).

Pedeapsa se măsoară ca procent din suma care nu a intrat în buget de la contribuabil. În conformitate cu art. 75 Codul fiscal al Federației Ruse rata dobânzii pedepsei este de 1/300 din cea curentă acest moment ratele de refinanțare ale Băncii Centrale a Federației Ruse:

De exemplu:

ABV LLC a plătit impozit pentru 2016 pe 14 aprilie 2017 în valoare de 16.068 de ruble. Întârzierea a fost de 13 zile (de la 01.04.2017 la 13.04.2017). Rata de refinanțare a Băncii Centrale a Federației Ruse este de 9,75%.

Penalizare \u003d 16068 * 13 * 0,0325 \u003d 67,89

În ceea ce privește plățile în avans, se aplică articolul 122 din Codul fiscal al Federației Ruse, care prevede penalități:

Data scadentă pentru agenții fiscali

Organizațiile care aplică sistemul fiscal simplificat nu sunt scutite de obligațiile agenților fiscali (clauza 5 a articolului 346.11 din Codul fiscal al Federației Ruse). Aceste organizații pot acționa ca agenți fiscali în următoarele cazuri (articolul 161 din Codul fiscal al Federației Ruse):

- pe perioada închirierii bunului de la administrație;

- la cumpărarea de bunuri/servicii de la străini pentru a lucra în continuare cu aceștia pe teritoriu Federația Rusă;

- la dobandirea proprietatii municipale gratuite.

Astfel, organizațiile scutite de TVA devin agenți fiscali pentru plata TVA pe perioada închirierii proprietății municipale sau tranzacții cu străinii.

Termenul limită de plată a TVA pentru agenții fiscali:

- 1 trimestru - 25 aprilie;

- 2 trimestru - 25 iulie;

- 3 trimestru - 25 octombrie.

Organizațiile cu drept la sistemul fiscal simplificat pot include plata TVA în cheltuieli.

Reglementări care reglementează plata impozitului

Actele normative sunt reprezentate de următoarele documente:

| Reguli | Comentarii |

| Articolul 75 din Codul Fiscal al Federației Ruse | pedepsele |

| Artă. 122 Codul Fiscal al Federației Ruse | Neplata sau plata incompletă a impozitului |

| Articolul 346.21 din Codul Fiscal al Federației Ruse | Termenul limită pentru plata impozitului |

| Articolul 346.23 din Codul fiscal al Federației Ruse | Termenul limită pentru depunerea declarației fiscale |

| Artă. 346.19 din Codul fiscal al Federației Ruse | Perioade de raportare |

| Artă. 6.1 Codul fiscal al Federației Ruse | Procedura de calcul a termenilor |

| Scrisoarea Serviciului Fiscal Federal din 10 martie 2011 nr. 3-2-15 / [email protected] | Plata impozitului minim înainte de sfârșitul anului calendaristic |

| Articolul 161 din Codul Fiscal al Federației Ruse | Agenții fiscali |

| Artă. 3.5. Codul contravențiilor administrative al Federației Ruse | Sanctiune administrativa |

CCA efectivă pentru impozit în 2017

Odată cu apariția anului 2017, au existat unele modificări în codurile de clasificare bugetară (BCC), despre care toți antreprenorii care plătesc impozite trebuie să fie informați.

| Scopul plății | Cod de clasificare bugetară |

| USN „venit” | |

| Plăți în avans, taxe | 18210501011011000110 |

| pedepsele | 18210501011012100110 |

| amenzi | 18210501011013000110 |

| USN „venituri minus cheltuieli” | |

| Avansuri, impozit, impozit minim | 18210501021011000110 |

| pedepsele | 18210501021012100110 |

| amenzi | 18210501021013000110 |

Cert este că până în 2017, pentru plata impozitului și a plății minime pentru organizațiile care au dreptul de a aplica sistemul simplificat de impozitare „venituri minus cheltuieli”, au existat diferite Coduri de Clasificare bugetară, care au creat confuzie. Din 2017, legiuitorul a decis să combine toate plățile într-un singur CCC, ceea ce simplifică foarte mult completarea ordin de plata.

Cum să plătești corect impozitele?

Pentru a transfera impozitul, trebuie să:

- completați și depuneți la Serviciul Fiscal Federal o declarație fiscală, unde este foarte important să faceți corect și corect toate calculele;

- crearea unui ordin de plată;

- plătiți taxa conform ordinului de plată.

Trebuie să se înțeleagă clar că obligația contribuabilului poate fi considerată atât îndeplinită, cât și neîndeplinită, așa cum se arată la art. 45 din Codul Fiscal al Federației Ruse.

Neplata impozitului poate interveni în următoarele cazuri:

- contribuabilul și-a retras ordinul de plată;

- restituirea către contribuabil a fondurilor destinate plății impozitului de către agentul plătitor (administrație, oficiu poștal);

- indicarea incorectă în ordinul de plată a numărului de cont al Trezoreriei Federale, a denumirii băncii beneficiarului;

- fonduri insuficiente în contul contribuabilului.

Intrebari si raspunsuri

Întrebarea numărul 1.Începând cu trimestrul 3, organizația noastră a pierdut oportunitatea de a aplica sistemul simplificat de impozitare în activitățile sale. Trebuie să plătim impozitul minim după încheierea perioadei fiscale sau este posibil să plătim în cursul anului calendaristic?

Răspuns: De fapt, legislația într-o serie de cazuri îi privează pe antreprenori de dreptul de a aplica sistemul fiscal simplificat (articolul 346.15, articolul 346.25 din Codul fiscal al Federației Ruse), fără a aștepta sfârșitul perioadei fiscale. Legislația clarifică și condițiile de plată a plăților în avans și a impozitelor. În ceea ce privește cazul dvs., aici nu se pune problema plăților în avans, pentru că. Plățile SST au fost întrerupte. În acest sens, Serviciul Fiscal Federal a publicat o Scrisoare din 10.03.2011 Nr. 3-2-15 / [email protected], unde se dau explicatii cu privire la plata anticipata a impozitului. În conformitate cu prezentul document și art. 346.21 din Codul fiscal al Federației Ruse, care prevede că termenul limită de plată a impozitului nu trebuie să fie mai târziu de 31 martie, aveți dreptul de a plăti impozit în conformitate cu sistemul fiscal simplificat înainte de termen. Rețineți că dacă efectuați o plată la sfârșitul perioadei calendaristice, dar nu mai târziu de 31 martie, măsurile punitive împotriva organizației dvs. nu vor fi aplicate.

Întrebarea numărul 2. Organizația noastră (USN „venituri minus cheltuieli”) închiriază de la administrația orașului spații municipale. Prețul de închiriere este de 58.000 de ruble pe lună, inclusiv TVA-ul de 8.700 de ruble. Cum plătim TVA dacă transferăm locatorului bani gheata lunar pana in a 5-a zi?

Răspuns: Conform articolului 161 din Codul fiscal al Federației Ruse, organizația dumneavoastră, prin închirierea proprietății municipale, acționează ca agent fiscal pentru plata TVA-ului. În consecință, plata TVA-ului este responsabilitatea organizației dumneavoastră. Astfel, plătiți chiria chiriașului lunar în valoare de 58.000-8.700 = 49.300 de ruble. TVA-ul va trebui plătit independent în termenele specificate în legislație (în a 25-a zi a lunii următoare ultimei luni a trimestrului). În acest caz, plata TVA poate fi inclusă în costuri.

Întrebarea numărul 3. Compania noastră, care are dreptul la sistemul simplificat de impozitare „venit”, intenționează să utilizeze servicii medicale clinici din Germania. Din păcate, nu există nicio reprezentare pe teritoriul Federației Ruse. Costul serviciilor va fi de 184.000 de ruble. Cum să tratăm cu TVA în acest caz?

Răspuns: Folosind serviciile acestui companie straina, societatea actioneaza ca agent fiscal pentru plata TVA. În acest caz, societatea va fi obligată să plătească TVA pe baza următoarelor calcule:

TVA \u003d 184000 * 18/118 \u003d 28068 ruble.

Această sumă trebuie plătită sub formă de TVA pentru serviciul primit. Plata se face în trimestrul în care se primește serviciul.

Întrebarea numărul 4. Cautand prin ordinul de plata pentru plata impozitului, am gasit o eroare in CCC. Banii au dispărut din cont. Ce ar trebui să fac acum:

Răspuns: Trebuie să contactați IFTS cu o cerere și o copie a ordinului de plată. În aplicație, descrieți situația în detaliu și cereți autorităților fiscale să se ocupe de plata dvs. Dacă taxa este plătită la timp, atunci nu ar trebui să vă fie frică de penalități. Dacă autoritățile fiscale au acumulat, totuși, penalități, atunci în procesul de soluționare a situației, acestea vor fi anulate. De regulă, este nevoie de cinci zile lucrătoare pentru ca FTS să vă examineze cererea. În termen de cinci zile de la luarea deciziei, autoritățile fiscale trebuie să vă anunțe acest lucru.

Mulți mici întreprinzători din Rusia lucrează la un sistem de impozitare simplificat, care se distinge prin ușurință în administrare și rate reduse. Dar nu toată lumea știepentru că se schimbă în fiecare an. În acest articol, vom lua în considerare când este necesar să plătim această taxă, ce se va întâmpla dacă plata întârzie și cum să o întocmim corect.

USN presupune o simplificare semnificativă a raportării și a numărului de plăți. În esență, sistemul simplificat înlocuiește plata mai multor impozite:

- Pentru legal persoanele din sistemul fiscal simplificatînlocuiește impozitul pe venit, taxa pe valoarea adăugată și impozitul pe proprietate dacă nu se calculează pe baza valorii cadastrale.

- Pentru antreprenori individuali USN înlocuiește impozitul pe venitul persoanelor fizice, taxa pe valoarea adăugată și impozitul pe proprietate dacă nu se calculează la valoarea cadastrală.

Nu uitați să plătiți pentru sistemul de impozitare simplificat, în caz contrar se va percepe o penalizare

Pentru a calcula corect plata în cadrul sistemului simplificat, ar trebui să fixați profitul pentru fiecare trimestru, ajungând la baza de impozitare. Deci, suma este calculată pentru 3, 6 și 9 luni, în conformitate cu articolul 346 din Codul fiscal al Federației Ruse și se face plată în avans. La sfarsitul anului se efectueaza calculul final si ajustarea platii, urmata de plata USN pentru anul . Acest calcul se înscrie în declarație, care se depune la sfârșitul perioadei fiscale.

Când să plătească

Conform Codului Fiscal al Federației Ruse, plata se face înainte de a 25-a zi a lunii următoare trimestrului încheiat. Adică, pentru primul trimestru, trebuie să plătiți un avans până pe 25 aprilie, pentru al doilea - până pe 25 iulie, pentru al treilea - până pe 25 octombrie. În același timp, este necesar să depuneți o declarație anuală și să plătiți sistemul de impozitare simplificat pentru anul trecut:

- Până pe 31 martie pentru persoane juridice.

- Până pe 30 aprilie pentru antreprenorii individuali.

Dacă data de încheiere cade într-un weekend, este amânată pentru o dată ulterioară. Acesta este motivul pentru care termenele scade.

Vă rugăm să rețineți că există cazuri în care termenele limită de plată pot fi amânate. Acestea includ:

- Compania, care lucra sub sistemul simplificat de impozitare, își încetează activitatea. ÎN acest caz conducatorul societatii sau persoana responsabila trebuie sa plateasca taxa pana in data de 25 a lunii urmatoare. Adică, dacă firma și-a încetat activitatea pe 20 mai, atunci sistemul simplificat de impozitare ar trebui plătit înainte de 25 iunie.

- Pierderea dreptului de a lucra în cadrul sistemului fiscal simplificat din orice motiv. Dacă un SRL sau un antreprenor individual și-a pierdut dreptul de a lucra într-un sistem simplificat de impozitare, atunci acesta trebuie să plătească impozit până în data de 25 a lunii care urmează după încheierea trimestrului în care activitatea a fost pierdută. Adică, dacă întreprinzătorul individual și-a pierdut dreptul de a lucra în cadrul sistemului fiscal simplificat pe 15 august, atunci termene de plată a impozitelor sunt luate în considerare până la 25 octombrie (al treilea trimestru din iunie până în septembrie).

Rețineți că plata sistemului de impozitare simplificat scutește antreprenorul de plata unui număr de impozite: impozit pe venit, transport, teren, impozit pe proprietate, deci lucrul la acesta este profitabil și convenabil.

USN - un sistem de plată universal și convenabil

Încălcarea termenelor

În continuare, să luăm în considerare ce se întâmplă dacă un antreprenor sau un SRL uită să plătească taxele la timp. În acest caz, autoritatea fiscală, în baza articolului 122 din Codul fiscal al Federației Ruse, impune o amendă în valoare de douăzeci la sută din valoarea plății. Rețineți că această penalizare nu se aplică plăților în avans, care este sistemul fiscal simplificat, dar autoritățile fiscale încep să perceapă o penalizare pentru fiecare zi ratată.

Atenţie:nu permiteți întârzieri, plătiți puțin mai devreme decât ultima zi, altfel penalitatea va începe să se acumuleze automat. Suma sa este mică, dar atunci va fi dificil să calculați cifra corectă fără a contacta biroul fiscal teritorial.

Sistemul venituri minus cheltuieli

Acum că știi exact termeni livrarea sistemului fiscal simplificat, vom analiza pentru ce trebuie să plătiți în general în cadrul acestui sistem de impozitare. Include un obiect care se calculează ca venit total primit - cheltuială. Calcularea este destul de simplă - pentru aceasta este necesar să se scadă toate cheltuielile disponibile din venitul total. Cifra rezultată trebuie înmulțită cu 0,06 (șase la sută) și să scadă din aceasta suma plăților în avans efectuate mai devreme. Ca urmare, va exista o sumă care trebuie plătită.

Pentru a clarifica totul, luați în considerare un exemplu simplu. Să luăm un antreprenor, IP Teleshevsky, care lucrează la sistemul fiscal simplificat cu un sistem de venituri minus cheltuieli de 6%. În 2016, a câștigat 500 de mii de ruble, în timp ce în ianuarie a făcut o contribuție fixă de 25 de mii de ruble. În ianuarie-martie, Teleshevsky câștigă 50 de mii de ruble. 50.000x0,06 \u003d 3.000 de ruble. În măsura în care prime de asigurare pentru această perioadă s-a ridicat la mai mult de 3 mii de ruble, atunci antreprenorul individual nu plătește impozit. Pentru prima jumătate a anului, antreprenorul primește 200 de mii de ruble. 200.000x0,06=12.000. Deoarece această sumă este mai mică decât contribuția fixă de 25.000 de ruble, impozitele nu sunt încă plătite.

Al treilea trimestru, Teleshevsky nostru s-a îmbolnăvit și nu a primit venituri. În consecință, cablarea nu este făcută. Pentru al patrulea trimestru, antreprenorul individual, după ce și-a adunat puterea, câștigă 300 000. Totalul anual este de 500 000 x 0,06% = 30 000 de ruble. Deducem din această sumă plata în avans de 25.000 făcută și se dovedește că Teleșevski trebuie să plătească 5.000 de ruble impozit.

Rețineți că valoarea deducerii nu trebuie să depășească 50% din impozit în conformitate cu Codul fiscal. Dacă un antreprenor individual nu are angajați, atunci el poate reduce plata în avans la sistemul simplificat de impozitare cu 100%. Sperăm că articolul nostru vă va ajuta să aflați când să plătiți sistemul simplificat de impozitare și cum să îl calculați pe baza sistemului venituri minus cheltuieli. Nu întârziați cu plățile, depuneți declarații sau rapoarte la timp pentru a nu fi prins în acumularea penalităților.