Utilizarea regimurilor speciale prevede ținerea obligatorie a evidenței veniturilor și cheltuielilor efectuate în jurnalul de venituri și cheltuieli, sau KUDiR. Antreprenorii și organizațiile din sistemul simplificat de impozitare „venituri minus cheltuieli” trebuie, de asemenea, să-l efectueze.

Adevărat, umplerea ridică multe întrebări chiar și în rândul celor care o completează nu pentru prima dată.

Completarea secțiunilor

Din 2017, au existat cinci secțiuni în KUDiR. Sa incepem cu Pagina titlu.

Data finalizării trebuie indicată pe pagina de titlu. Câmpul pentru dată este furnizat în colțul din dreapta sus. În același rând, în centru, indicați anul pentru care completăm înregistrările.

Mai jos trebuie să indicați numele organizației pentru care completăm formularul.

TIN-ul este indicat mai jos, pentru antreprenorii individuali este alocat acolo un câmp separat.

Aceasta completează pagina de titlu.

Prima secțiune

În prima secțiune, toate încasările și cheltuielile trebuie enumerate în ordine cronologică. Deci ce trebuie specificat.

În prima coloană - numărul operației în ordine. În al doilea - data și numărul documentului prin care banii au fost primiți sau plătiți. Ar putea fi ordin de plata, de intrare sau de ieșire comenzi în numerar, extrase de plată a salariilor și alte documente de decontare. Pentru fiecare trimestru este prevăzut un tabel separat, în partea de jos a fiecărui tabel este indicată suma totală pentru trimestrul respectiv și, începând cu al doilea trimestru, există o linie cu soldul cumulat - aceasta este suma totală pentru primul și al doilea trimestru, la sfârșitul celui de-al treilea - timp de nouă luni, iar la sfârșitul celui de-al patrulea - pentru întregul an.

Să ne uităm la un exemplu de completare a tabelului.

Exemple de date: IP Ivanova Tatyana Vasilievna se ocupă de croitoria draperiilor la comandă. Există un singur angajat salariu care este de 6.500 de ruble pe lună, un birou de închiriat pentru 15.000 de ruble pe lună, plata până în a 10-a zi a lunii următoare plătibile. Ca mijloace fixe, există o mașină de cusut funcțională, al cărei cost este de 100.000 de ruble, achiziționată la 01.10.2017.

În ianuarie, pe 20, a fost plătită o comandă de perdele la un restaurant în valoare de 70.000 de ruble, pe 25, o comandă la teatru pentru 80.000 de ruble. Tot pe 15 ianuarie au fost achiziționate materiale pentru fabricarea comenzilor în valoare de 15.000 de ruble cu TVA, salariile au fost plătite unui angajat de 6.500 de ruble, din care prime de asigurareîn Fond de pensie 1430 ruble, fond de asigurări de sănătate 331,50 ruble, fond asigurări sociale 188,50 ruble, impozitul pe venitul personal 845 ruble. Apoi tabelul va arăta astfel:

Nu vom completa pentru fiecare trimestru, de exemplu, să luăm o situație în care cifra de afaceri a fost doar în primul trimestru. Acum trebuie să calculați și să completați un certificat pentru prima secțiune. Numărăm venitul total în coloana 4 și transferăm suma în rândul 010, apoi suma cheltuielilor în coloana 5 și o introducem în rândul 020. Dacă suma venitului s-a dovedit a fi mai mare, atunci scriem diferența în coloana 040 , dacă rezultatul este negativ, transferăm suma primită (fără minus, desigur) în coloana 041. Rândul 030 se completează doar dacă în trecut deducere fiscalăîn timpul aplicării sistemului simplificat de impozitare a fost plătit impozitul minim. Această coloană indică diferența dintre valoarea impozitului real și valoarea minimă. Impozitul minim este calculat ca 1% din venit.

Câteva despre impozitul minim: se plătește în cazul în care impozitul calculat pe baza bazei impozabile este prea mic sau zero. Apoi, antreprenorul este obligat să calculeze impozitul minim și să compare suma cu impozitul calculat efectiv. Suma care este mai mare se plătește.

A doua secțiune

Această parte este cea mai grea parte pentru antreprenorii aspiranți. Se completează doar de cei care au ales sistemul simplificat de impozitare „venituri minus cheltuieli”. Este necesar să reflecte activele fixe achiziționate. Să încercăm să ne dăm seama. Sunt 16 coloane în total, să analizăm pe scurt fiecare.

Al doilea este numele. Scriem numele - în exemplul nostru, acesta este un echipament de cusut. Așa că hai să o scriem.

A treia este data plății efective pentru echipamentul sau proprietatea achiziționată. În exemplul nostru, data achiziției va fi 01/10/2017.

A patra este data înregistrării. Aceasta este pentru acele elemente de active fixe care trebuie înregistrate. De exemplu, imobiliare. În cazul nostru, nu trebuie să înregistrați nimic, așa că lăsăm celula goală.

A cincea este data punerii în funcțiune. Aceasta este data la care echipamentul a început să funcționeze. După instalare, instalare, configurare. Nu exista restrictii in legislatie cu privire la momentul punerii in functiune. Echipamentul poate fi achiziționat, dar nu poate fi pus în producție. În cazul nostru, vom presupune că echipamentul a fost dat în funcțiune pe 12 ianuarie 2017.

Al șaselea este costul inițial. IP-ul nostru a început imediat să aplice sistemul simplificat, iar activul principal a fost achiziționat pentru 100.000 de ruble. Această sumă se reflectă în celulă.

A șaptea este durata de viață utilă. Acest lucru poate fi învățat din clasificatorul OS. Echipamentul nostru are o durată de viață de 7 ani.

A opta - valoarea reziduală. Deoarece antreprenorul nostru din exemplu a început imediat să folosească sistemul simplificat, el nu completează această coloană. Acesta trebuie completat de către acei antreprenori care au fost anterior într-un sistem de impozitare diferit.

Al nouălea - numărul de trimestre în care obiectul a fost utilizat în perioada de raportare. Să spunem, dacă în exemplul nostru echipamentul a fost achiziționat în aprilie 2017, atunci ar fi necesar să indicați 3 - al doilea, al treilea și al patrulea, deoarece în primul nu a fost încă achiziționat. Condițiile exemplului nostru presupun achiziția în perioada trecută, intenționăm să o folosim tot anul, așa că am stabilit 4.

Al zecelea este cota din costul obiectului, luată ca cheltuieli în perioada de raportare, în%. În cazul nostru, acesta este 100. Deoarece obiectul a fost achiziționat pe sistemul fiscal simplificat, acesta trebuie anulat în rate egale integrale în termen de patru trimestre. Dacă obiectul ar fi achiziționat pe un alt sistem de impozitare, schema de calcul ar fi complet diferită. Pentru obiectele cu o durată de viață de până la 3 ani, totul ar rămâne la fel, în părți egale, valoarea reziduală ar trebui anulată în cursul anului de raportare. Dar pentru obiectele cu termene de 3-15 ani, anularea are loc în următorii trei ani: în primul an 50, în al doilea 30, iar al treilea 20%. Acestea sunt cotele care trebuie specificate. Ei bine, dacă obiectul poate fi folosit mai mult de 15 ani, atunci îl anulăm timp de 10 ani, iar această coloană va conține întotdeauna 10. Deoarece 100 ÷ 10 = 10

A unsprezecea - aici indicăm câtul din împărțirea numărului din a zecea coloană la numărul din a noua. În cazul nostru, 100 ÷ 4 = 25. Aceasta înseamnă că în fiecare trimestru vom șterge un sfert din valoarea mijlocului fix.

Al treisprezecelea - și în aceasta reflectăm cantitatea de anulare pentru întreaga perioadă. Luăm numărul din coloana a douăsprezecea și înmulțim cu numărul din a noua. Adică 25.000 × 4 = 100.000.

A paisprezecea - această coloană este completată numai de către acei antreprenori care au folosit sistemul simplificat de impozitare în perioadele precedente. Aici se transferă suma din coloana 13 pentru anul precedent. Exemplul nostru nu prevede anulări pentru ultimul an, așa că nu îl completăm.

Al cincisprezecelea - aceasta reflectă suma care va rămâne să fie anulată în perioadele următoare. Opțiunea noastră este 0, nu o completăm. Și dacă au făcut-o, atunci din suma din coloana 8 ar fi necesar să se scadă suma din coloanele 13 și 14.

Al șaisprezecelea este destinat mijloacelor fixe deja pensionate. Doar introduceți data lansării. Pe baza condițiilor exemplului nostru, nu trebuie să-l completăm în perioada curentă. Dar anul viitor, doar această coloană va trebui completată.

Dacă mijlocul fix a fost achiziționat și exploatat în perioada de aplicare a sistemului fiscal simplificat, atunci coloanele a șaptea, a opta, a paisprezecea și a cincisprezecea nu sunt completate. Al șaisprezecelea nu se completează dacă nu au existat mijloace fixe scoase din funcțiune. A doua secțiune finalizată pentru exemplul nostru poate fi vizualizată mai jos.

Secțiunea a treia

Secțiunea este destinată celor care folosesc impozitarea simplificată de mai mult de un an și au primit o pierdere în perioadele trecute. Deoarece exemplul nostru este pragul de rentabilitate, să luăm alte condiții. IP Ivanova funcționează din 2015, pentru 2015 a fost o pierdere de 30.000 de ruble, pentru 2016 a fost și o pierdere de 40.000 de ruble. În 2017, profitul este de 60.000 de ruble.

La rândul 020 punem anul 15 și apoi în coloană scriem suma de 30.000 de ruble, mai jos la rândul 030 punem anul 16 și mai punem jos suma de 40.000 de ruble. În rândul 010, suma totală este egală cu 70.000 de ruble de pierdere pentru ambele perioade fiscale anterioare.

La randul 120 transferam suma din certificat in prima sectiune, randul 040. O avem 60.000. La randul 130 punem suma pierderii cu care vom reduce baza impozabila. Dar nu mai mult decât suma profitului. Adică, în cazul nostru, am stabilit 60.000.

În plus, la rândul 140, nu reflectăm nimic, deoarece antreprenorul nostru a evitat o pierdere în 2017. Și rândul 150 va conține valoarea pierderii, care este reportată la următoarea perioada impozabilă. Au mai rămas 10.000 pentru 2016.

Secțiunea a patra

Atenţie! Pentru pregătirea și transmiterea rapoartelor, puteți utiliza serviciul „Afacerea mea – Contabilitate Internet pentru întreprinderile mici”. Pe baza datelor introduse privind veniturile primite și cheltuielile efectuate, serviciul va completa automat KUDiR, datele din care programul se va transfera automat și în declarația fiscală în cadrul sistemului fiscal simplificat. Nu va trebui să vă faceți griji că impozitul de plătit este calculat incorect. Serviciul va verifica corectitudinea completării KUDiR și a declarației fiscale în cadrul sistemului fiscal simplificat și va trimite declarația către în format electronic la biroul fiscal. Puteți obține acces gratuit la serviciu prin

Toți întreprinzătorii individuali sunt obligați să țină o Carte de Venituri și Cheltuieli, prescurtată KUDiR, cu câteva excepții. Despre specificul documentului pentru diferite regimuri fiscale vom vorbi în articol.

În primul rând, despre excepție. Excepție fac antreprenorii individuali care folosesc UTII. Ei nu pot completa Cartea, cu condiția să lucreze numai pentru UTII. Cu toate acestea, atunci când combinați UTII cu altele regimurilor fiscale Un antreprenor individual este obligat să asigure contabilizarea separată a proprietății și operațiunilor, adică să completeze KUDiR pentru fiecare regim fiscal.

Ministerul Finanțelor al Federației Ruse, împreună cu serviciul fiscal, a dezvoltat 4 forme de KUDiR:

- pentru IP pe OSNO;

- pentru antreprenorii individuali pe sistemul fiscal simplificat;

- pentru antreprenorii individuali pe PSN;

- pentru antreprenorii individuali pe ESHN.

Registrul de contabilitate a veniturilor și cheltuielilor pentru întreprinzătorii individuali este un registru fiscal care formează baza de calcul a impozitelor în legătură cu utilizarea regimurilor speciale.

KUDiR pentru IP pe OSNO

A fost aprobată procedura de completare a Cărții pentru întreprinzătorii individuali în regim general de impozitare.

Am pregătit un exemplu de document pentru OSNO „Cartea cheltuielilor și veniturilor antreprenorilor individuali”, îl puteți descărca gratuit la sfârșitul articolului.

Caietul de venituri și cheltuieli pentru IP pe OSNO constă dintr-o fișă cu informații despre IP, o fișă cu conținut și 6 secțiuni:

- Contabilitatea veniturilor si cheltuielilor.

- Calculul deprecierii mijloacelor fixe.

- Calculul deprecierii pentru MBP neamortizat de la 01.01.2002.

- Calculul deprecierii imobilizărilor necorporale.

- Calculul salariilor acumulate și plătite.

- Determinarea bazei impozabile.

Pentru fiecare dintre ele au fost elaborate mai multe tabele, acestea trebuie completate separat pentru fiecare tip de activitate.

Pe „Informații despre antreprenor individual» datele de înregistrare ale antreprenorului individual, conturile bancare ale acestuia, numerele de licență, numerele casei de marcat, tipuri activitate antreprenorială, sediu de afaceri, telefoane.

6.1 reflectă datele rezumative pe baza cărora se completează declarația.

Caietul de contabilitate a veniturilor și cheltuielilor, eșantion de completare la secțiunea 6.1

KUDiR pentru antreprenorii individuali pe sistemul fiscal simplificat

Documentul pentru sistemul de impozitare simplificat este mult mai simplu și este completat nu numai de antreprenorii individuali, ci și de organizațiile care utilizează sistemul de impozitare simplificat.

Caietul de venituri și cheltuieli din sistemul fiscal simplificat 2017 este format dintr-o pagină de titlu și 4 secțiuni:

- Venituri si cheltuieli.

- Contabilitatea costurilor de achizitie a mijloacelor fixe si a activelor necorporale luate in considerare la determinarea bazei de impozitare.

- Calculul sumei pierderii care reduce baza de impozitare pentru sistemul de impozitare simplificat.

- Cheltuieli care reduc suma USN calculată.

Pe pagina de titlu indicați: numele antreprenorului individual, TIN, obiectul impozitării, detaliile contului bancar, perioada fiscală, codul OKPO.

În secțiunea 1, în ordine cronologică, pe măsură ce se primesc plăți de la clienți, se înregistrează sumele veniturilor.

Exemplu de completare KUDiR 2017 „venituri minus cheltuieli” (în continuare - „D minus R”):

Așa arată secțiunea 1 din KUDiR 2017 USN, puteți descărca formularul excel de la sfârșitul articolului.

Ultima coloană, a 5-a, se completează numai cu sistemul simplificat de impozitare cu obiect de impozitare „D minus R”.

Cifrele reflectate în prima secțiune a KUDiR sunt însumate trimestrial, pe baza datelor obținute se determină baza de impozitare pentru sistemul simplificat de impozitare.

Secțiunile 2 și 3 se completează numai cu sistemul fiscal simplificat „D minus R”.

Secțiunea 4 se completează numai cu obiectul de impozitare „Venituri”, aici apar primele de asigurare plătite și altele, determinate de clauza 3.1.

Sumele specificate în secțiunea 4 reduc integral valoarea sistemului fiscal simplificat acumulat pentru un antreprenor individual fără angajatiși nu mai mult de 50% dacă întreprinzătorul individual plătește remunerație persoanelor fizice.

Cartea de venituri pentru antreprenori individuali pe PSN

Înscrierile se fac în Cartea de Contabilitate a Veniturii din Brevet (PSN) în ziua în care se primește plata și numai pentru veniturile din activități pe un brevet.

Pentru fiecare brevet, se deschide o Carte separată pe durata brevetului în cursul anului calendaristic.

Cheltuielile pentru activitățile de pe PSN nu sunt înregistrate în document.

Ca de obicei, oferim posibilitatea de a folosi mostra: KUDiR pentru 2017 - puteți descărca formularul gratuit pentru PSN de mai jos.

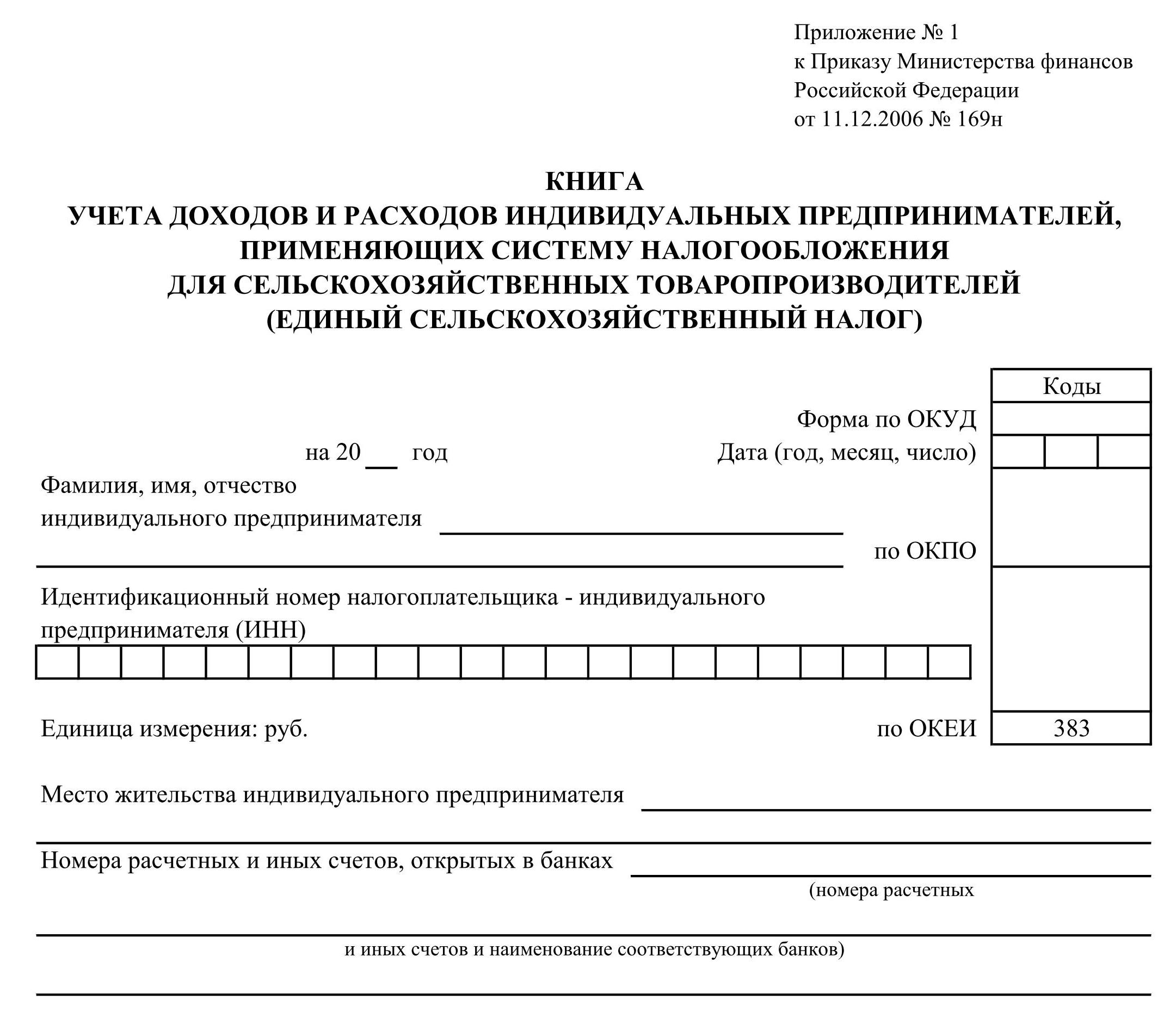

KUDiR pentru IP pe ESHN

Constă dintr-o pagină de titlu și două secțiuni.

În primul, se înregistrează veniturile și cheltuielile pentru activitățile din ESHN.

Al doilea este conceput pentru a contabiliza costurile mijloacelor fixe și active necorporale, care sunt incluse la fiecare șase luni după un calcul special.

Cerințe generale ale KUDiR pentru toate regimurile fiscale

În fiecare an se deschide un nou document.

La sfarsitul anului se imprima, se cuseaza, se numeroteaza paginile, se atesta numarul total de pagini prin semnatura intreprinzatorului individual.

Toate informațiile sunt înregistrate în ordine cronologică pe baza documentelor primare și numai după plata acestora (metoda numerar).

Pentru operațiuni cu decontări prin casa de marcat se permite completarea Cartei la sfarsitul zilei de lucru conform Z-raportului.

KUDiR și documente sursă, pe baza cărora se fac evidențele, trebuie păstrate timp de 4 ani.

Dacă nu se desfășoară nicio activitate, se imprimă și se cusează un KUDiR „zero”.

Toți contribuabilii care utilizează sistemul simplificat de impozitare (STS) sunt obligați să țină o evidență a veniturilor și cheltuielilor (KUDiR). Dacă nu faceți acest lucru sau completați incorect, puteți primi o amendă considerabilă (articolul 120 Codul fiscal RF). Această carte este tipărită și predată fiscului la cererea acestora. Trebuie cusut și numerotat.

Înainte de a începe să creați această carte de contabilitate pentru venituri și cheltuieli în 1C 8.3, verificați setările programului. Dacă aveți probleme cu formarea KUDiR și unele cheltuieli nu intră în carte, verificați cu atenție setările. Majoritatea problemelor stau aici.

În meniul „Principal”, selectați elementul „Politică contabilă” din secțiunea „Setări”.

Veți vedea o listă de politici contabile configurate în funcție de organizație. Deschideți poziția de care aveți nevoie.

În formularul de setare politica contabilaîn partea de jos, faceți clic pe hyperlinkul „Configurarea taxelor și a rapoartelor”.

În exemplul nostru, este selectat sistemul de impozitare „Simplificat (venituri minus cheltuieli)”.

Acum puteți merge la secțiunea „STS” a acestei setări și puteți configura procedura de recunoaștere a veniturilor. Aici se indică ce tranzacții reduc baza de impozitare. Dacă aveți o întrebare de ce cheltuiala nu intră în cartea de cheltuieli și venituri în 1C, în primul rând, uitați-vă la aceste setări.

Unele articole nu pot fi anulate, deoarece sunt obligatorii. Alte steaguri pot fi setate în funcție de specificul organizației dvs.

După configurarea politicii contabile, să trecem la configurarea tipăririi lui KUDiR în sine. Pentru a face acest lucru, în meniul „Rapoarte”, selectați „Cartea de venituri și cheltuielile sistemului fiscal simplificat» secțiunea «USN».

Veți vedea formularul de raport al registrului. Faceți clic pe butonul „Afișați setările”.

Dacă trebuie să detaliați înregistrările raportului primit, verificați steag-ul corespunzător. Setările rămase sunt cel mai bine specificate în dvs oficiu fiscal cunoscând cerințele pentru aspect KUDiR. În diferite inspecții, aceste cerințe pot diferi.

Completarea KUDiR în 1C: Contabilitate 3.0

Pe lângă setările corecte, înainte de formarea KUDiR, este necesar să finalizați toate operațiunile de închidere a lunii și să verificați succesiunea corectă a documentelor. Toate cheltuielile sunt incluse în acest raport după ce sunt plătite.

Cartea de contabilitate R&D este generată automat și trimestrial. Pentru a face acest lucru, faceți clic pe butonul „Generează” din formularul în care tocmai am făcut setările.

Caietul de venituri și cheltuieli conține 4 secțiuni:

- Secțiunea I Această secțiune reflectă toate veniturile și cheltuielile pentru perioada de raportare trimestrial, ținând cont de succesiunea cronologică.

- CapitolII. Această secțiune se completează numai cu formularul sistemului fiscal simplificat „Venituri minus cheltuieli”. Acesta conține toate costurile imobilizărilor și imobilizărilor necorporale.

- CapitolIII. Conține pierderi care reduc baza de impozitare.

- CapitolIV. Această secțiune afișează sume care reduc impozitul, de exemplu, primele de asigurare pentru angajați etc.

Dacă ați configurat totul corect, atunci KUDiR va fi format corect.

Reglare manuală

Dacă, totuși, KUDiR nu a fost completat așa cum ați dorit, intrările sale pot fi corectate manual. Pentru a face acest lucru, în meniul „Operațiuni”, selectați elementul „Inregistrări în cartea veniturilor și cheltuielilor sistemului fiscal simplificat”.

În formularul de listă deschis, creați un document nou. În antetul noului document, completați organizația (dacă sunt mai multe în program).

Acest document are trei file. Prima filă corectează intrările din secțiunea I. A doua și a treia filă corectează intrările din secțiunea II.

Dacă este necesar, faceți înregistrările necesare în acest document. După aceea, KUDiR va fi format ținând cont de aceste date.

Analiza starii contabilitatii

Acest raport vă poate ajuta să verificați vizual corectitudinea completării registrului de venituri și cheltuieli. Pentru a-l deschide, selectați elementul „Analiza contabilă conform sistemului fiscal simplificat” din meniul „Rapoarte”.

Dacă programul păstrează înregistrări pentru mai multe organizații, trebuie să o selectați pe cea pentru care este necesar raportul în antetul raportului. Setați și perioada și faceți clic pe butonul „Generează”.

Raportul este împărțit în blocuri. Puteți face clic pe fiecare dintre ele pentru a obține o defalcare a sumei.