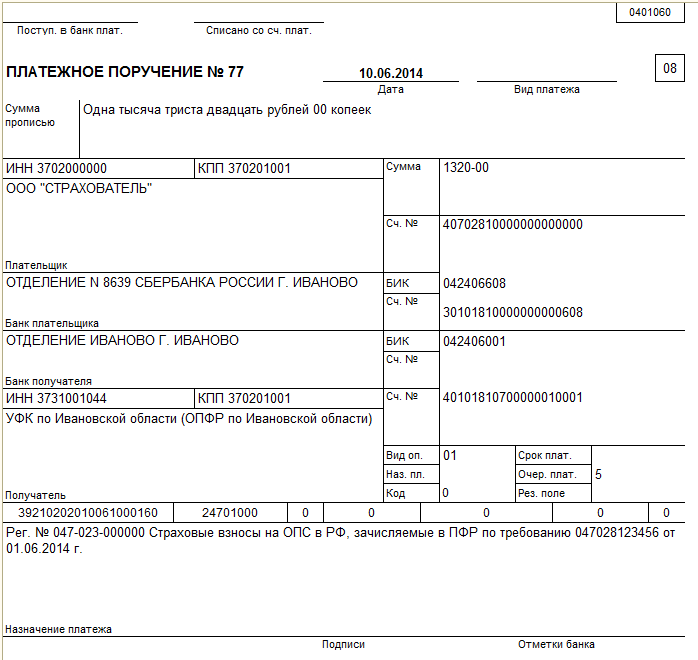

Exemplu de ordin de plată în FIU în 2016

Din 2016, este necesară completarea unui ordin de plată în FIU conform noilor reguli. S-au schimbat pentru angajatori și antreprenori. Am compilat un exemplu de ordin de plată către UIF în 2016 pentru companii și antreprenori individuali.

Condiții de plată a primelor de asigurare către Fondul de pensii al Federației Ruse în 2016

Contribuțiile de asigurare la Fondul de pensii se virează lunar cel târziu în data de 15 a lunii următoare celei pentru care se acumulează. Termenul limită de plată este amânat pentru următoarea zi lucrătoare dacă a 15-a cade într-o zi liberă (partea 5 a articolului 15 lege federala din 24 iulie 2009 Nr. 212-FZ).

Articolul nostru vă va ajuta să nu pierdeți nimic important - Termenele limită de raportare în 2016. Puteți verifica dacă aceasta este o zi lucrătoare sau un weekend în calendarul nostru de producție 2016.

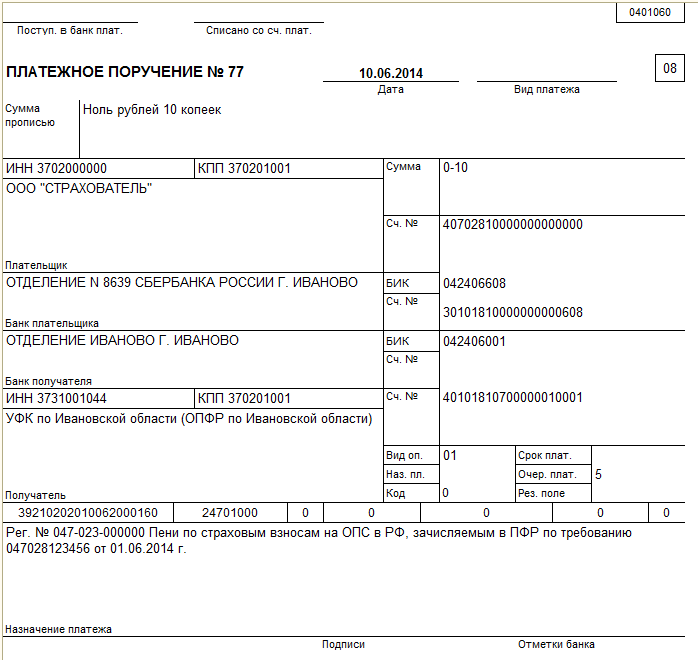

KBK în ordinul de plată în Fondul de pensii al Federației Ruse din 2016

Inițial, oficialii plănuiau să introducă două coduri separate pentru plata contribuțiilor la pensie. Unul pentru plăți în limita, al doilea - pentru plata contribuțiilor în depășire. Drept urmare, au decis să lase un singur CCC valabil - 392 1 02 02010 06 1000 160. Dar au fost stabilite noi coduri pentru penalități.

Pentru antreprenori s-au schimbat și regulile de completare a plăților de pensie. Am luat în considerare toate modificările și am compilat un exemplu de ordin de plată către UIF în 2016 pentru antreprenorii individuali.

Completarea unui ordin de plată în FIU în 2016 pentru companii

Luați în considerare procedura de completare a detaliilor unui ordin de plată în FIU din 2016.

Este necesar să puneți codul „08”, deoarece compania este plătitoare de prime de asigurare. Daca pui codul "01", plata poate intra in neexplicat si va trebui clarificata.

În câmpul 21 „Prioritatea plății” trebuie setat la „5”. În al treilea rând, băncile anulează prime de asigurareîn numele fondului de pensii (articolul 855 din Codul civil al Federației Ruse). Adică prin colectare. Dacă compania plătește ea însăși contribuțiile, atunci aceasta este a 5-a etapă.

În câmpul 22 „Cod” este necesar să se pună „0” dacă firma transferă plata curentă. Dacă acestea sunt plăți la cerere, atunci un număr de 20 de cifre. Trebuie să fie în cerințele fondului. Dacă nu există niciun număr, setați valoarea la „0”.

Câmpul 110 „Tip de plată” lasa gol. Din 28 martie, regulile de completare a plăților s-au schimbat. Anterior, era necesar să se pună „0”, dar acum acest câmp poate fi lăsat necompletat. Baza este instrucțiunea Băncii Centrale a Federației Ruse din 6 noiembrie 2015 nr. 3844-U.

În câmpul 109 „Data documentului” pune „0” (clauza 5 din Anexa 4 la ordinul Ministerului Finanțelor al Rusiei din 12.11.13 nr. 107n). Dacă introduceți data de raportare RSV-1 în acest câmp, banca poate returna ordinul de plată fără executare. În acest caz, comanda va trebui reluată.

În câmpul 108 „Număr document” nr este necesară setarea valorii „0” (clauza 5 din Anexa 4 la Ordinul nr. 107n). Este riscant să scrieți numărul cererii, ca la transferul taxelor. Faptul este că banca vă poate solicita să refaceți plata.

În câmpul 107 „Perioada fiscală” setați valoarea la „0”. Unii confundă și stabilesc perioada pentru care compania plătește taxe. Dar acest lucru nu este adevărat. Cerințele pentru completarea câmpului 107 sunt stabilite în paragraful 5 din Anexa 4 la Ordinul nr. 107n.

În câmpul 106 trebuie scris „Baza de plată”.„0”. Dacă societatea notează alte valori, ca la transferul impozitelor: valoarea „TP” - pentru plăți curente, „ZD” - pentru rambursarea datoriilor sau „TR" - pentru plăți la cerere, banca poate returna plata.

În câmpul 105 „Cod OKTMO” completați noul cod OKTMO. Pentru municipii, codurile constau din 8 caractere, pentru localități de 11. Puteți verifica codul corect în departamentul dumneavoastră PFR.

În câmpul 104 „KBK” angajatorii scriu un singur BCC pentru contributii - 392 1 02 02010 06 1000 160. La transferul penalitatilor, codul va fi diferit. Nu uitați să puneți valoarea 2100 în 14-17 cifre ale BCC.

Exemplu de ordin de plată în FIU în 2016 pentru companii

Completarea unui ordin de plată în UIF în 2016 pentru antreprenorii individuali

Primele de asigurare din venituri care depășesc 300.000 de ruble pentru perioada de facturare trebuie plătite la Fondul de pensii cel târziu la 1 aprilie a anului următor anului trecut. Adică nu mai târziu de 1 aprilie 2016 (Partea 2, articolul 16 din Legea federală din 24 iulie 2009 nr. 212-FZ). Antreprenorii transferă fondului de pensii primele fixe de asigurare pentru anul cel târziu la 31 decembrie a anului calendaristic curent.

Începând din 2016, antreprenorii trebuie să completeze un ordin de plată în UIF după aceleași reguli ca și companiile. Există diferențe în completarea câmpurilor 8, 101 și 104.

În câmpul 8 „Plătitor” antreprenorul completează numele de familie, prenumele, patronimul și între paranteze - „IP”, precum și adresa de înregistrare la locul de reședință. Dacă nu există un loc de reședință, atunci adresa de la locul de reședință. Înainte și după informațiile despre adresă, puneți semnul „//”.

În câmpul 101 „Starea plătitorului” atunci când plătește contribuții pentru sine, antreprenorul poate pune unul dintre cele două coduri 08 sau 24. Nu există un consens în fonduri care cod este încă corect. Plata va ajunge la fond, deci nu va exista nicio eroare în niciun caz.

În câmpul 104 „KBK” este necesar să se scrie coduri noi care sunt în vigoare din 2016. Când plătiți contribuții la Fondul de pensii cu o rată de 26% (contribuții pentru dvs.), trebuie să scrieți un cod - 392 1 02 02140 06 1100 160, la o rată de 1% din venituri de peste 300 de mii de ruble - 392 1 02 02140 06 1200 160.

Exemplu de ordin de plată către UIF în 2016 pentru antreprenorii individuali (contribuții fixe)

Din 2017, toate primele de asigurare (cu excepția contribuțiilor la FSS al Federației Ruse din NS și PZ) trebuie să fie transferate Serviciului Fiscal Federal al Federației Ruse (indiferent de anul datoriei). Vom publica exemple de ordine de plată pentru 2017, când băncile vor începe să respecte Ordinul Ministerului Finanțelor al Federației Ruse nr. 107n și vom omite plățile către Serviciul Federal de Taxe al Federației Ruse completate conform noilor reguli.

Pentru organizațiile care au angajați (și cum altfel), am plasat pe această pagină exemple de completare a ordinelor de plată pentru transferul primelor de asigurare către Fondul de pensii. Exemplele se referă doar la asigurarea obligatorie de pensie.

Persoanele juridice în legătură cu astfel de plăți nu sunt agenți ai Fondului de pensii al Federației Ruse, deoarece contribuțiile nu sunt reținute din veniturile angajaților. Aceasta înseamnă că statutul plătitorului în câmpul „101” în aceste cazuri va fi „08”. Nu confundați, va fi greșit să puneți „01” sau altceva!

Exemple de plăți pentru plăți lunare ale primelor de asigurare

Fie că organizația - angajatorul plătește prime de asigurare în mod voluntar și la timp, fie că transferă și datoria, ordinele de plată se întocmesc exact în același mod. Daca te machiezi document de plată pentru plata restanțelor la solicitarea Fondului de pensii nu se modifică nici nimic, cu excepția textului din variabila „Scopul plății”, unde trebuie indicat numărul și data cererii. Cu toate acestea, am decis totuși să vă arătăm mostre de umplere separate pentru acest caz.

Transferat voluntar la timp

Indiferent dacă asigurările și părțile finanțate sunt calculate separat, întreaga sumă a contribuțiilor se virează într-o singură plată conform CCC a părții de asigurare a pensiei.

| numărul câmpului | Numele recuzitei | Conținut de recuzită |

|---|---|---|

| 101 | Statutul plătitorului | 08 |

| 18 | Tipul operațiunii | 01 |

| 21 | Ordine de plată | 5 |

| 22 | Codul | 0 |

| 104 | Cod de clasificare bugetară (BCC) | 39210202010061000160 |

| 105 | OKTMO | Cod OKTMO municipalitate unde se află UPFR, în care este înregistrată organizația patronală |

| 106 | Motivul plății | 0 |

| 107 | Perioadă de raportare | 0 |

| 108 | numarul documentului | 0 |

| 109 | Data documentului | 0 |

| 110 | Tipul de plată | 0 (din 28 martie 2016, valoarea atributului 110 nu este indicata) |

Descărcați eșantionul în format Word sau Excel

Contribuții la cerere

UPFR pur și simplu bombardează angajatorii cu cereri de plată a restanțelor la primele de asigurare. Mai mult, acest lucru se întâmplă chiar și în cazurile în care organizația în sine nu are nicio datorie. Dar dacă ați primit o cerere, este mai bine să plătiți mai întâi și apoi să vă ocupați de ea. Nu există un tabel cu detalii, deoarece totul este la fel, cu excepția cazului în care UIN v-a indicat Fondul pe formular. Din acest motiv, există două exemple în fotografie.

UIN nu este necesar

O mostră de completare a unui ordin de plată la cererea UIF pentru organizații în 2014

O mostră de completare a unui ordin de plată la cererea UIF pentru organizații în 2014 Descărcați în format sau

Exemplu de plată cu UIN

Dacă angajaţii Fundaţiei au folosit formă nouă, în care există o celulă specială pentru specificarea unui identificator unic de acumulare, nu uitați să luați codul din acesta și să îl scrieți în „22” obligatoriu al plății.

O mostră de completare a unui ordin de plată la cererea UIF pentru organizații în 2014 cu UIN

O mostră de completare a unui ordin de plată la cererea UIF pentru organizații în 2014 cu UIN Descărcați în format sau

eșantion de plată pentru plata dobânzii

CBC atunci când se transferă penalități către FIU ar trebui să fie: 39210202010062000160

Toate celelalte câmpuri sunt completate exact în același mod ca la transferul primelor de asigurare. Dacă plătiți restanțe la cerere, este mai bine să scrieți detaliile acestui document în câmpul de text.

Transfer voluntar al dobânzii

O mostră de completare a unui ordin de plată pentru plata penalităților către UIF în 2014 de către organizații

O mostră de completare a unui ordin de plată pentru plata penalităților către UIF în 2014 de către organizații Descărcați în format sau

Dobândă la cerere

Acest eșantion diferă doar prin aceea că trebuie să scrieți numărul și data cererii în scopul plății. Luați aceste informații din documentul UPFR. Dacă există un identificator de acumulare, nu uitați de el.

Nu este necesar UIN

Sancțiuni în FIU la cerere eșantion de ordin de plată 2014 pentru organizații

Sancțiuni în FIU la cerere eșantion de ordin de plată 2014 pentru organizații Descărcați în format sau

Exemplu de plată pentru penalități cu UIN

Exemplu de ordin de plată penalizari la cererea PFR pentru organizatiile in 2014 cu UIN

Exemplu de ordin de plată penalizari la cererea PFR pentru organizatiile in 2014 cu UIN

Descărcați în format sau

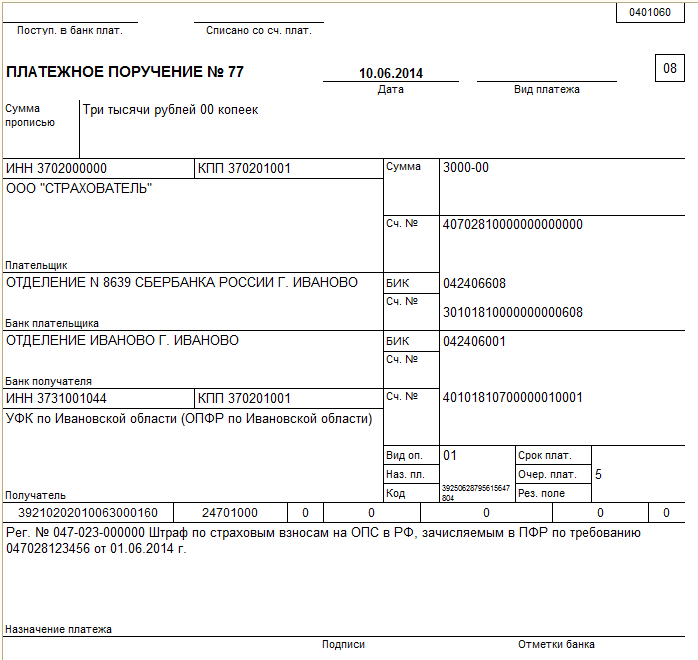

Ordin de plată pentru plata unei amenzi

Penalitățile și amenzile sunt diferite.

Atunci când plătiți o penalitate pentru plățile întârziate către Fondul de pensii al Federației Ruse, KBK ar trebui să fie: 39210202010063000160.

Pentru o amendă pentru încălcarea legislației privind fondurile KBC, aceasta este: 39211620010066000140.

Cu amenzi în conformitate cu articolele 48-51 din Legea nr. 212-FZ, KBK este diferit: 39211620050016000140.

O organizație poate fi amendată pentru plata cu întârziere a primelor de asigurare sau pentru întârzierea depunerii calculului RSV-1. În plus, pot exista sancțiuni separate pentru denaturarea datelor de raportare personalizate. Și multe alte infracțiuni se întâmplă atât angajatorului, cât și șefului persoanei juridice.

Aveți dreptul să plătiți o amendă în mod voluntar numai prin decizia fondului, fără a aștepta intrarea în vigoare a acesteia, sau la primirea unei cereri din partea UPFR Teritorială. În ordinul de plată, completarea câmpurilor fiscale nu se modifică. Cu toate acestea, vă oferim mostre de umplere separate pentru a fi mai clar, deoarece UIN-ul poate fi solicitat doar.

Pedeapsa conform deciziei (cerinta)

Diferența în completarea ordinelor de plată prin decizie sau cerință este doar în titlul documentelor, numerele și datele acestora. Specificați toate aceste informații la sfârșitul conținutului text al scopului plății. Amintiți-vă să scrieți întotdeauna număr de înregistrare asigurat. Și este mai bine să o punem chiar de la început.

Plata prin decizie sau cand nu exista UIN in cerere

Penalizare în UIF prin decizie sau cerere eșantion de ordin de plată 2014 pentru organizații

Penalizare în UIF prin decizie sau cerere eșantion de ordin de plată 2014 pentru organizații Descărcați în format sau

Exemplu de amendă de plată cu UIN

Exemplu de plată amendă la cererea UIF pentru organizații în 2014 cu UIN

Exemplu de plată amendă la cererea UIF pentru organizații în 2014 cu UIN

Descărcați în format sau

Penalitățile sunt o măsură care asigură intrarea la timp și completă a impozitelor, taxelor și contribuțiilor într-un anumit buget. În cazul în care plătitorul nu transferă în termenele stabilite de lege, bani gheata, pentru aceasta, penalitățile încep automat să „picure”. Întrucât statul suferă daune dacă plătitorul încalcă termenii sau sumele de plată a obligațiilor sale față de trezorerie, la valoarea contribuțiilor, taxelor și impozitelor se adaugă o plată suplimentară numită penalități. De fapt, aceasta este compensarea pierderilor materiale ale statului. Luați în considerare câteva caracteristici ale unui ordin de plată cu o penalizare pentru TVA din eșantionul din 2017.

Cum se enumeră

Penalitățile se plătesc indiferent de sumele de impozit, taxă sau contribuții acumulate/evaluate suplimentar. În conformitate cu paragraful 3 al art. 75 din Codul fiscal al Federației Ruse, se percep penalități pentru fiecare zi a obligației de plată restante din ziua următoare zilei plății. Pentru a calcula dobânda, aceștia iau 1/300 din rata actuală de refinanțare stabilită de Banca Centrală în ziua în care este calculată dobânda. Și din a 31-a zi de întârziere - 1/150 din tarif (pentru persoane juridice).

Organizația poate calcula independent suma dobânzii la impozit. Acest calcul poate fi util în următoarele cazuri:

- pentru a nu plăti o amendă la depunerea unei declarații modificate și plata suplimentară a sumei impozitului;

- pentru a verifica dacă impozitul a calculat corect sau nu penalitățile.

Este mai bine să plătiți penalități în același timp cu transferul arieratelor fiscale. La urma urmei, cu cât plata este mai rapidă, cu atât penalitatea va fi mai mică. Formal, legislația fiscală permite plata unor penalități după plata restanțelor fiscale.

În cazul în care, în baza cerinței Inspectoratului Serviciului Fiscal Federal, s-au achitat doar restanțele fiscale, dar nicio penalitate, atunci plătitorului i se poate aplica o amendă prevăzută de art. 122 din Codul fiscal al Federației Ruse. Cu toate acestea, această decizie oficiu fiscal organizația are dreptul de a contesta în instanță.

Pentru a achita restanțele fiscale și penalitățile care se acumulează pe acesta, întocmește ordine de plată separate. Când le completați, trebuie să luați în considerare dacă datoria este plătită de la sine sau pe baza unei obligații fiscale.

Cum se completează un ordin de plată pentru a plăti penalizarea TVA

Unele valori ale detaliilor plății pentru plata penalităților fiscale diferă de cele care se efectuează la virarea restanțelor fiscale (vezi tabel).

| Caracteristici de înregistrare a plății cu penalități de TVA | |

|---|---|

| detaliile platii | Ce trebuie specificat la transferul penalităților de TVA |

| Câmpul 104 | La completarea unui ordin de plată în 2017 anul CSC Penalizarea TVA are urmatoarea semnificatie: 182 1 03 01000 01 2100 110 |

| Câmpul 106 | Iată motivul plății. În cazul calculării independente a restanțelor și penalităților asupra acestuia, valoarea acestui atribut are valoarea „ZD”. Dacă există o cerință de la fisc, se aplică codul „TR”. Iar dacă plata se face în conformitate cu actul de verificare, indicați codul „AP”. |

| Câmpurile 108 și 109 | La plata penalităților la cererea Inspectoratului Federal al Serviciului Fiscal, se reflectă detaliile acestui document - numărul și respectiv data |

| Câmpul 107 | Aceasta este perioada impozabilă pentru care se plătește dobândă. Aici trebuie să menționați data specificată în cerința de plată. |

| Câmpul 110 | Din 28 martie 2016, valoarea variabilei „Tipul de plată” nu este indicată în conformitate cu adăugarea la Regulamentul 383-P aprobat de Banca Rusiei |

| Câmpul 21 | Prioritatea de plată va depinde de existența unei creanțe fiscale cu penalități. Dacă este, atunci numărul „3” este pus în linie, dacă penalitățile sunt plătite voluntar - numărul „5”. |

| Câmpul 22 | Dacă dobânda este plătită pe baza unei creanțe fiscale, atunci se reflectă identificator unic plata (UIP), dacă este specificat în cererea însăși. În caz contrar, setați la zero. |

| Câmpul 24 | Dacă scopul plății este penalizările cu TVA, atunci trebuie doar să o descifrezi. Și, de asemenea, indicați o anumită perioadă de plată și pe baza cărui document. |

Restul detaliilor sunt completate în același mod ca în alte plăți.

Ce trebuie să faceți dacă plata este completată incorect

Atunci când completați o plată pentru plata dobânzii, există câteva puncte importante de luat în considerare:

- Trebuie acordată atenție completării corecte a detaliilor IFTS / MIFTS la care se face plata. In special conturile Trezoreriei si numele bancii beneficiare.

- Este necesar să cunoașteți CCC-ul actual pentru plata dobânzii și să îl indicați corect în document.

Dacă aceste detalii sunt incorecte, este posibil ca banii să nu ajungă la destinatar. Iar obligația de plată a restanțelor și a penalităților va fi considerată neîndeplinită. În acest caz, penalitățile vor continua să se acumuleze asupra sumei datoriei, iar plătitorul va trebui să plătească din nou banii.

Erorile din alte detalii de plată - chiar și cum ar fi TIN și KPP indicate incorect, OKTMO incorect - nu vor fi considerate motive pentru recunoașterea restanțelor și penalităților ca neplătite. Dacă banca sau plătitorul însuși găsește astfel de „jamb”, trebuie să contactați biroul fiscal cu o cerere de clarificare a plății în conformitate cu paragraful 7 al art. 45 din Codul Fiscal al Federației Ruse.

Dacă găsiți o eroare, evidențiați o bucată de text și faceți clic Ctrl+Enter.

Taxele, care sunt plătite în țara noastră atât de persoane fizice, cât și de persoane juridice, formează bugetele regionale și federale. Includerea TVA-ului joacă un rol important în acest proces de formare, întrucât sumele acestui impozit sunt foarte importante. În consecință, penalitățile sunt mari, deoarece se calculează din cuantumul plății obligatorii.

În cazul în care se primesc penalități ca urmare a întârzierii plății obligatorii a taxelor, atunci acestea nu afectează suma supusă TVA, întrucât nu au nicio legătură cu prețul mărfurilor. De aceea penalitățile nu sunt impozitate.

În unele cazuri, penalitățile de TVA formează direct baza de impozitare. Dacă încălcarea disciplinei de plată este legată de plata pentru bunuri, servicii sau lucrări, acestea sunt incluse în baza de impozitare și sunt supuse TVA în mod general.

Chestiunea, care este legată de întârzierea plății impozitelor și de acumularea penalităților și a amenzilor, este reglementată de articolul 75 din Codul fiscal. Începând cu luna octombrie a acestui an se va modifica procedura de calcul a penalităților pentru datoria la plata oricărui tip de taxe. Acum să aruncăm o privire mai atentă la această problemă.

In cazul in care plata impozitului se face mai tarziu decat termenele stabilite de lege, atunci se vor aplica penalitati. Acestea sunt calculate pentru fiecare zi de întârziere și sunt calculate ca procent din suma datorată. Acumularea are loc începând cu perioada care urmează ultimei zile stabilite de plată.

La nivel legislativ, s-a decis ca valoarea penalităților aplicate persoanelor fizice și juridice să fie diferită. Difera in functie de:

- statutul de contribuabil;

- perioada de întârziere a plății.

Noile reguli de calculare a penalităților vor intra în vigoare la 1 octombrie 2017. Modificările care îi așteaptă pe plătitori sunt prezentate în tabel:

| Statutul de contribuabil | Perioada de întârziere a plății | Valoarea penalității |

| Persoane fizice și antreprenori | Irelevant | 1/300 la rata de refinanțare stabilită de Banca Centrală. |

| Companii, organizații, firme etc. | Plătibil în 30 de zile | 1/300 din rata de refinanțare în vigoare la momentul perceperii penalității |

| Datorii fiscale pentru 30 sau mai multe zile | 1/300 din rata de refinanțare, care este relevantă la momentul perceperii penalității 1/150 din rata de refinanțare pentru toate zilele, începând de la 31 de zile de datorie |

Tabelul arată că modificările vor afecta doar persoanele juridice. Pentru ei va conta perioada de întârziere, care după o lună de întârziere a plății va fi supusă penalităților la un tarif sporit.

Pentru antreprenori individuali, care se referă la persoane fizice, nu vor urma modificări. Aceștia vor continua să plătească dobândă în suma prescrisă, indiferent de câte zile sau luni sunt restante la plata taxelor.

Factorii care afectează valoarea pedepsei

Valoarea dobânzii percepute la TVA depinde de următorii factori:

- din suma datoriei fiscale pe care plătitorul nu a plătit-o la buget în termenul specificat;

- din conditiile de intarziere la plata;

- din rata de refinanțare.

Este de reținut că acumularea penalităților nu scutește contribuabilul de plata restanțelor fiscale. Cuantumul penalităților care se percep la toate impozitele sunt stabilite la nivel legislativ și se pot modifica în timp. O creștere sau scădere a mărimii amenzii are loc odată cu adoptarea proiectului de lege relevant.

Există situații în care contribuabilul nu este în măsură să achite datoria principală de TVA și cuantumul penalităților acumulate. Serviciul fiscal poate anula datoriile fiscale pe care plătitorul nu le poate plăti din cauza falimentului său. Acest fapt va trebui dovedit, iar dacă contribuabilul este declarat în faliment, acesta este scutit de sarcina fiscală, dar cuantumul penalităților acumulate va mai fi achitat.

In cazul in care contribuabilul a rambursat datoria fiscala principala, dar nu a platit penalitatile acumulate, serviciul fiscal transfera dreptul de incasare a datoriei executorilor judecatoresti. Ei, la rândul lor, pot descrie o parte din proprietate în plata datoriei existente.

Calculul penalizării TVA

Dacă datorați impozite, suma dobânzii se calculează după cum urmează:

Valoarea penalității= Suma TVA la care a luat naștere datoria * numărul de zile restante la plata taxei * 1/300 din rata de refinanțare

Din octombrie 2017, pentru persoanele juridice, valoarea dobânzii va fi calculată diferit:

Valoarea penalității= (TVA neachitat la timp * număr de zile mai mic și egal cu 30 * 1/300 din rata de refinanțare) + (TVA neachitat la timp * 31 și zilele următoare de întârziere * 1/150 din rata de refinanțare).

Merită să ne amintim că suma dobânzii care s-a format după întârzierea plății poate fi calculată și plătită independent. De asemenea, puteți aștepta o notificare cu formular de plată de la fisc și achitați suma datorată folosind chitanța pe care o conține.

Organizațiile și întreprinderile trebuie să fie atente în problema penalităților de transfer și a cuantumului plății obligatorii. Trebuie să fiți atenți dacă decideți să trimiteți o versiune actualizată a raportului cu o sumă de plată crescută. Mai întâi trebuie să plătiți dobânda acumulată și suma datoriei restante, apoi trimiteți un raport actualizat.

Exemple de calcul

Pentru a înțelege cum să calculați corect penalitățile, luați în considerare un exemplu specific.

Potrivit declarației, care a fost depusă de Smile LLC la serviciul fiscal, pentru al treilea trimestru al anului 2016, valoarea TVA a fost de 330.000 de ruble. În termenele stabilite, și anume înainte de 25 octombrie, 25 noiembrie și 26 decembrie, societatea nu a plătit TVA, ci a efectuat plata abia pe 11 ianuarie.

Se acumulează penalități pentru fiecare perioadă în care a fost necesară efectuarea plății. În perioada analizată, rata de refinanțare a fost de 10%. Următoarele informații sunt disponibile pentru a calcula valoarea dobânzii:

- mărimea acestora se calculează pentru fiecare perioadă: 25 octombrie, 25 noiembrie și 26 decembrie;

- suma datoriei care este disponibilă în fiecare termen: 330.000 / 3 \u003d 110.000 ruble;

- rata de refinanțare relevantă pentru perioada de facturare este de 10%.

Un exemplu de calcul al pedepsei este prezentat în tabel:

Să luăm în considerare în detaliu calculul sumei dobânzii pentru fiecare dintre cele trei perioade:

- Valoarea penalității = 110.000 de ruble * 78 de zile * 10% / 300 = 2860 de ruble.

- Valoarea penalității = 110.000 * 46 de zile * 10% / 300 = 1687 ruble.

- Valoarea penalității = 110.000 * 15 zile * 10% / 300 = 550 de ruble.

Valoarea totală a penalităților pentru al treilea trimestru va fi de 5097 de ruble. În plus, conducerea companiei va trebui să plătească și suma datoriei TVA, care este de 330.000 de ruble.

Ordin de plata

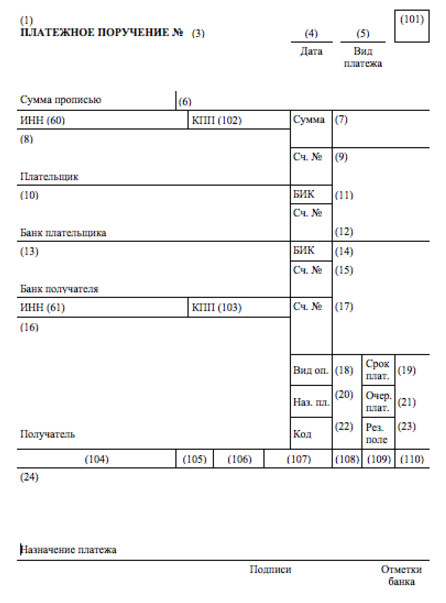

Acest document este completat de contribuabil și conține toate informațiile pentru bancă despre unde, cui și în ce sumă sunt transferate fondurile.

Dacă ordinul de plată este completat corect, atunci aceasta este o garanție că plata va fi plătită și va ajunge la destinatar. La umplere corectă nu va fi nevoie să clarificați comanda și să plătiți taxa. Pentru a nu face greșeli la completare, trebuie să cunoașteți câteva dintre nuanțe și subtilități ale introducerii datelor în formularul de plată.

Puteți completa formularul de plată singur sau cu ajutorul unui serviciu care este disponibil pe site-ul serviciului fiscal. Puteți găsi un asistent online la acest link. Când completați o comandă, este convenabil să aveți o probă de umplere în fața ochilor, aceasta este prezentată mai jos.

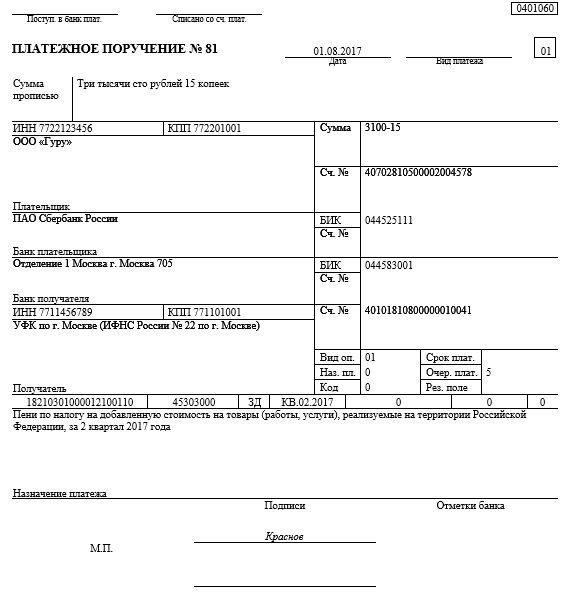

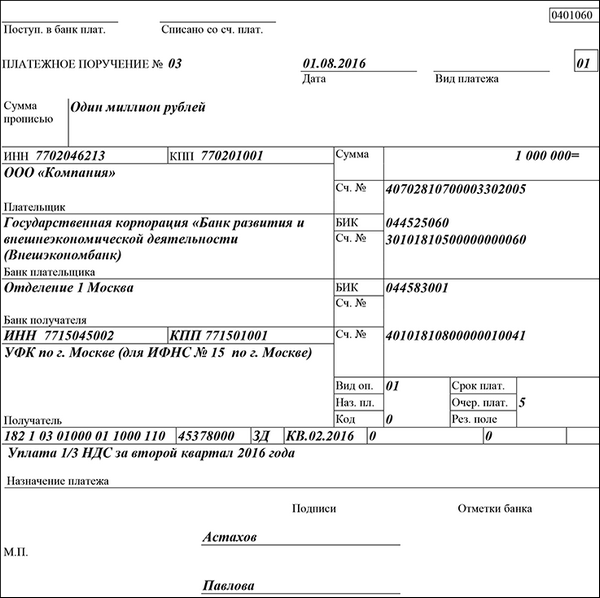

Orez. 1. Un exemplu de completare pentru TVA-ul actual

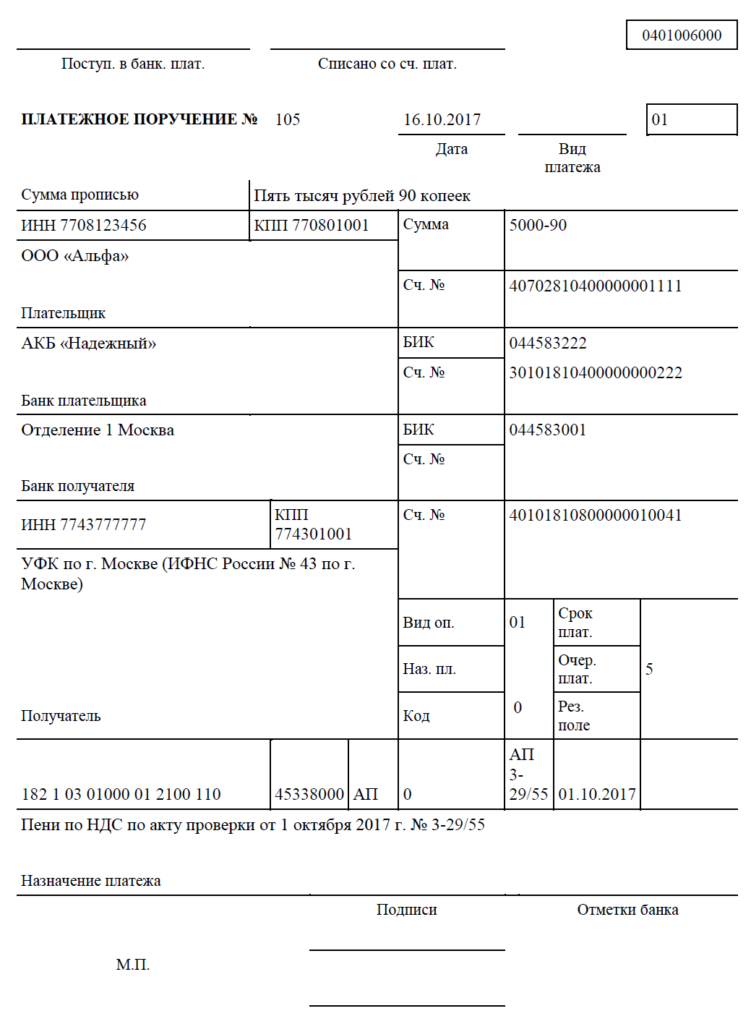

Fig.2. Umplere eșantion formular de plată a achita datoria de TVA (pedeapsa).

Fig.3. Ordin de plata pentru plata penalitatilor de TVA dupa audit.

Dacă contribuabilul a completat corect toate coloanele formularului de plată, atunci putem spune cu încredere că plata va merge către serviciul fiscal și apoi va fi transferată la bugetele federale și regionale.

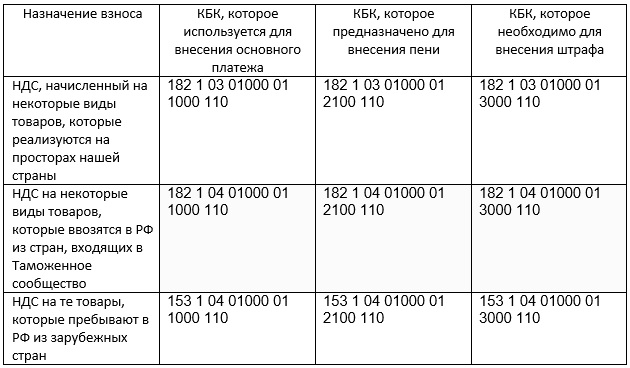

KBK penalități de TVA

BCC este un număr special sub forma unui cod, constând dintr-o succesiune de numere. Acestea ajută la urmărirea fondurilor care merg la bugetul de stat. Pe baza succesiunii de numere, puteți determina cu ușurință de unde provin fondurile, care este scopul lor și cine este plătitorul.

Un număr CCC indicat corect este o garanție că plata va fi creditată și datoria va fi plătită integral. Dacă plătitorul a greșit numărul, atunci beneficiarul a specificat în ordin de plata nu va primi fondurile plătite și datoria nu va fi rambursată.

Dacă numărul CCC este incorect, atunci contribuabilul trebuie să contacteze departamentul de inspecție fiscală cu o cerere pentru a clarifica numărul de cod. În caz contrar, banii pot fi transferați la un buget greșit sau vor fi listați printre plăți nedefinite.

În acest an, CCA pentru TVA, amenzi și penalități nu s-au modificat și sunt următoarele:

Cunoașterea penalizării TVA KBK este utilizată pentru a completa corect plata și a introduce codul corespunzător. Daca totul este facut corect, atunci se va livra plata si datoria de TVA, iar cuantumul penalitatii.

IMPORTANT:În cazul în care entitate a făcut o greșeală în numărul KBK, atunci Codul fiscal permite rambursarea sumei plătite. De asemenea, puteți trimite suma transferată în mod eronat pentru a plăti alte taxe, penalități sau amenzi.

Pentru plata dobânzii penalizatoare care s-a perceput pentru plata cu întârziere a TVA-ului este necesar să se cunoască nu doar suma concretă, ci și numărul CCC. Dacă numărul este specificat incorect sau cu o eroare, atunci plata care conține penalitatea nu va fi livrată destinatarului. În acest caz, dobânda nu va fi considerată plătită și plata va trebui efectuată din nou.

După depunerea de fonduri pentru achitarea datoriei principale pentru TVA și penalități, este necesar să se verifice în câteva zile dacă plata a ajuns și datoria a fost înlăturată sau nu. În cazul în care plata nu a ajuns la destinatar, datoria nu va fi considerată rambursată și penalitățile vor continua să se acumuleze integral.

Concluzie

TVA-ul este unul dintre principalele impozite plătite de toate persoanele juridice și organizațiile implicate în comerț sau alte activități în vastitatea statului nostru. Fondurile din plata acestui tip de impozit contribuie în mare parte la bugetele de importanță regională și federală.

TVA-ul este unul dintre principalele impozite plătite de toate persoanele juridice și organizațiile implicate în comerț sau alte activități în vastitatea statului nostru. Fondurile din plata acestui tip de impozit contribuie în mare parte la bugetele de importanță regională și federală.

Din prima zi a restanțelor la plata TVA se percep penalități conform legislatia actuala. Cu cât întârzierea este mai mare, cu atât suma mai mare sancțiuni aplicate. Puteți plăti la bănci printr-o casă sau bancomat, precum și prin utilizarea serviciilor online pe site-ul Serviciului Federal de Taxe sau pe portalul serviciilor publice.

Dar înainte de a plăti dobânda, trebuie să aflați dimensiunea acestora. Le puteți afla prin aplicațiile online ale băncilor partenere, a căror listă este disponibilă pe site-ul biroului fiscal. În această privință, site-ul oficial al autorităților fiscale sau portalul de stat vin în ajutorul contribuabilului. Servicii. În secțiunile relevante, prin introducerea numărului TIN, o persoană juridică sau un antreprenor privat poate afla cuantumul datoriei principale și cuantumul amenzii.

De asemenea, puteți calcula pe cont propriu penalitățile care se acumulează pentru întârzierea plății TVA folosind o formulă specială. După ce ați determinat mărimea exactă, puteți efectua imediat plata. Faptul plății amenzilor și penalităților nu îl eliberează pe contribuabil de obligația de a achita datoria principală.

Fiecare contribuabil, fie că este legal sau individual, merită să ne amintim că plata cu întârziere a impozitelor sau evaziunea fiscală amenință nu numai urmărirea administrativă, ci și penală. Totul depinde de mărimea datoriei, cu cât aceasta este mai mare, cu atât pedeapsa este mai gravă.