Tranzacțiile cu capital autorizat pot duce la modificări în structura corporației. Autorul a examinat procedura de plată a contribuțiilor la capitalul autorizat în numerar și fără numerar în numerar, și a analizat, de asemenea, consecințele juridice și fiscale ale introducerii proprietății în Codul penal. Din articol vei învăța cum să alegi cel mai mult cel mai bun mod finanţarea activităţilor companiilor.

Publicare

Capitalul autorizat ca instrument

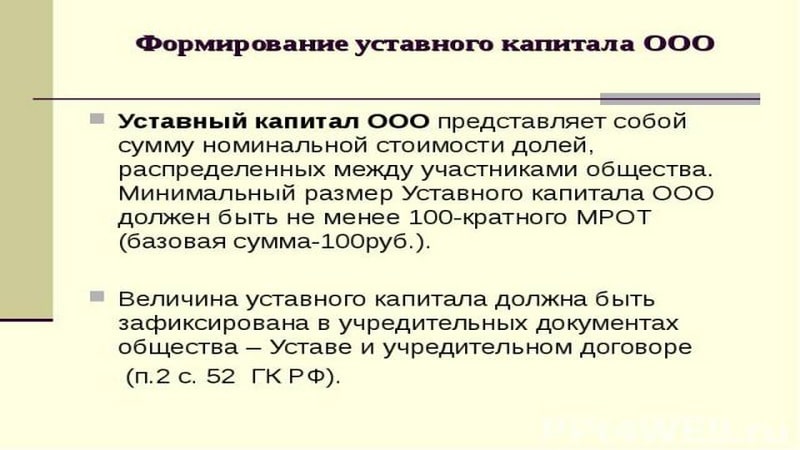

Capitalul autorizat al unei companii reprezintă suma minimă de proprietate care garantează interesele creditorilor (alineatul 2, alineatul 1, articolul 90, alineatul 2, alineatul 1, articolul 99 din Codul civil al Federației Ruse). Sursa formării sale o constituie fondurile participanților: pentru un SRL aceasta este valoarea acțiunilor dobândite de participanți, iar pentru o SA este valoarea nominală a acțiunilor dobândite de acționari. După ce a înzestrat societatea de administrare cu proprietăți de securitate, Codul civil al Federației Ruse stabilește, de asemenea, o cerință pentru suma minimă a acesteia (pentru LLC, ALC și CJSC - 10.000 de ruble, pentru OJSC - 100.000 de ruble), care permite participanților (acționarilor) să limiteze răspunderea acestora față de valoarea acțiunilor (acțiunilor) achiziționate).

Cerință de dimensiune minimă capitalul autorizat stabilit de legiuitor la un nivel relativ scăzut, care nu poate garanta suficient interesele creditorilor. Cu toate acestea, nimeni nu oprește compania să-și majoreze capitalul, demonstrând astfel gradul de solvabilitate față de creditori.

Pentru a asigura interesele creditorilor, legiuitorul a mai prevăzut o cerință în raport cu capitalul: suma activele nete la sfârșitul celui de-al doilea și al fiecărui exercițiu financiar ulterior nu poate fi mai mic decât cuantumul capitalului autorizat declarat. Dacă acest indicator se dovedește a fi mai mic decât capitalul autorizat în aceste cazuri, societatea este obligată să reducă dimensiunea acestuia din urmă la valoarea activelor nete. Dacă după aceasta capitalul autorizat este mai mic decât suma minimă, societatea este supusă lichidării.

Utilizarea acestei metode de finanțare ca aport de proprietate la capitalul autorizat implică o serie de inconveniente. Principala este că proprietatea adusă devine proprietatea companiei, iar fondatorul pierde toate drepturile asupra acesteia. Din această proprietate sunt satisfăcute creanțele creditorilor societății, iar fondatorul nu poate conta decât pe primirea valorii de lichidare, care se formează după satisfacerea creanțelor creditorilor, în cazul încetării activității. firma economica.

Astfel, funcțiile de securitate și investiții nu sunt principalele pentru capitalul autorizat, în conditii moderne Societatea de management este în mare măsură un instrument de control corporativ. Tranzacțiile cu acesta pot duce la schimbări în structura proprietății corporative.

Plata actiunilor si actiunilor la societatea de administrare

Să luăm în considerare procedura de plată a acțiunilor în capitalul autorizat SRL și plata acțiunilor SA la crearea unei companii și consecințele juridice ale unor astfel de tranzacții.

De menționat că odată cu intrarea în vigoare a Legii federale nr. 312-FZ din 30 decembrie 2008, care a revizuit radical reglementare legală SRL, procedura de aport la capitalul autorizat al SRL a fost inlocuita cu plata actiunilor la societatea de administrare a SRL, ceea ce aduce reglementarea legala a societatilor comerciale de diverse forme intr-o forma mai uniforma.

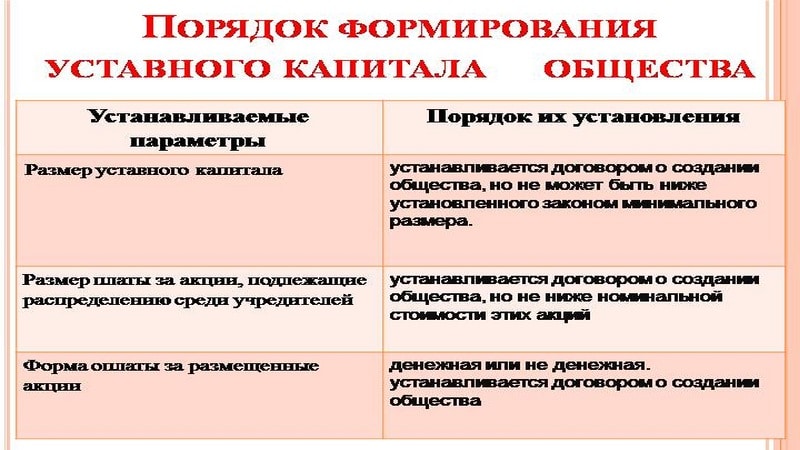

Fiecare fondator SRL trebuie să-și plătească integral cota-parte în termenul stabilit prin acordul (decizia) privind înființarea societății și nu poate depăși un an de la data înregistrării de stat a societății, la un preț nu mai mic decât cel nominal al acesteia. valoare. O regulă similară este prevăzută pentru plata acțiunilor în articolul 34 din Legea cu privire la SA: fondatorii sunt obligați să plătească acțiunile în termen de un an de la înființarea SA, cu excepția cazului în care se stabilește o perioadă mai scurtă prin acordul de creare. al companiei. La momentul înregistrării de stat a unui SRL, capitalul său autorizat trebuie plătit cel puțin jumătate. Cel puțin 50% din acțiunile unei societăți pe acțiuni distribuite la înființarea acesteia trebuie achitate în termen de trei luni de la data înregistrării de stat a societății. O acțiune deținută de fondatorul societății nu oferă drepturi de vot până când nu este achitată integral, cu excepția cazului în care statutul societății pe acțiuni prevede altfel. O normă similară este acum prezentă în Legea SRL: acțiunea fondatorului societății, cu excepția cazului în care se prevede altfel prin statutul societății, oferă drepturi de vot numai în limita părții vărsate din acțiunea care îi aparține.

Dacă acțiunea sau acțiunile nu sunt plătite integral în termenul prevăzut, partea neplătită a acțiunii și dreptul de proprietate asupra acțiunilor, al căror preț de plasare corespunde sumei neplătite (valoarea proprietății care nu a fost transferată în plată pentru acțiuni), sunt transferate societății.

Legislația prevede posibilitatea de a vinde acțiuni și acțiuni peste valoarea lor nominală. Ca urmare, se formează așa-numita „primă de emisiune” pe acțiuni sau diferența dintre costul plății unei acțiuni din capitalul autorizat al SRL și valoarea nominală a unei astfel de acțiuni. Diferența specificată și prima de emisiune nu măresc capitalul social al societăților comerciale și nu sunt luate în considerare ca venit la determinarea bazei de impozitare pe venit. Această metodă de finanțare prezintă un avantaj față de o contribuție convențională la capitalul autorizat, întrucât face posibilă menținerea unei dimensiuni reduse a capitalului, ceea ce presupune o reducere a riscurilor posibilă dacă valoarea capitalului autorizat la sfârșitul celui de-al doilea iar fiecare exercițiu financiar ulterior depășește valoarea activului net al societății.

Plata acțiunilor și acțiunilor se poate face în bani, valori mobiliare, alte lucruri, proprietăți sau alte drepturi care au valoare bănească (clauza 1, articolul 15 din Legea SRL, clauza 2, articolul 34 din Legea SA). În cazul depunerii fondurilor, acestea sunt creditate într-un cont de economii, care este creat special pentru aceste scopuri. Alte proprietăți sunt supuse evaluării bănești, pe baza căreia se determină valoarea contribuției participantului. Trebuie menționat că, în conformitate cu scrisoarea Serviciului Federal de Piețe Financiare din 22 martie 2007 nr. 07-OV-03/5724, plata de către nerezidenți pentru acțiuni ale societăților pe acțiuni rusești, inclusiv în timpul plasării acestora, poate să fie făcute în valută. Pentru rezidenți, o astfel de plată nu este permisă.

Evaluarea monetară a proprietății contribuite la plata acțiunilor în formă nemoneară se face pe baza unei decizii intalnire generala participanți, care trebuie adoptat în unanimitate. Pentru SA, evaluarea monetară se face prin acord între fondatori. La plata acțiunilor în natură, trebuie să fie implicat un evaluator independent pentru a determina valoarea de piață a unei astfel de proprietăți, cu excepția cazului în care legea federală prevede altfel. Valoarea evaluării monetare a proprietății efectuată de fondatorii companiei și consiliul de administrație al acesteia ( Consiliu de Supraveghere), nu poate fi mai mare decât estimarea unui evaluator independent. Pentru un SRL, implicarea unui evaluator este obligatorie numai dacă valoarea nominală a cotei participantului în societatea de administrare, plătită în natură, depășește 20.000 de ruble.

Imobiliare – drept plată pentru acțiunile SA și acțiunile SRL

Comandă specială prevazute de lege pentru transferul de bunuri imobiliare, ridică o serie de întrebări, inclusiv cele legate de momentul apariției dreptului de proprietate asupra imobilului creat. entitate legală.

Să vă reamintim că art. 213 din Codul civil al Federației Ruse prevede că comercial și organizatii nonprofit, cu excepția guvernului și întreprinderi municipale, precum și instituțiile, sunt proprietarii proprietăților transferate acestora sub formă de contribuții (contribuții) de către fondatorii acestora (participanți, membri), precum și dobândite de aceștia din alte motive. Ghidat de această prevedere, Plenul Curții Supreme de Arbitraj a Federației Ruse, în rezoluția sa din 25 februarie 1998 nr. 8, a indicat că din momentul în care proprietatea este adăugată la capitalul (social) autorizat și înregistrarea de stat a persoanelor juridice. , fondatorii lor (participanții) pierd dreptul de proprietate asupra acesteia, care trece companiei .

Cu toate acestea, în cazurile în care înstrăinarea proprietății este supusă înregistrării de stat, drepturile de proprietate ale dobânditorului apar din momentul înregistrării, cu excepția cazului în care prin lege se stabilește altfel (articolul 223 din Codul civil al Federației Ruse). Având în vedere că înregistrarea de stat este singura dovadă a existenței unui drept înregistrat (clauza 1, articolul 2 din Legea federală nr. 122-FZ din 21 iulie 1997), se ridică o întrebare justă, de la ce moment este dreptul de proprietate asupra bunurilor imobiliare considerat transferat companiei? Nu există o soluție legală a acestui conflict legislativ. Iar prezența regulii conform căreia, până la înființarea unui SRL, trebuie plătit 50% din capitalul său autorizat (clauza 2, articolul 16 din Legea cu privire la SRL), face imposibilă din punct de vedere legal plata cotei specificate din management. firma cu imobiliare.

O situație problematică apare și în procesul de plată a acțiunilor din capitalul autorizat al unui SRL cu proprietate, transferul drepturilor asupra căruia este și el supus înregistrării (vezi Exemplul 1).

Exemplul 1

Dreptul la o valoare mobiliară înregistrată necertificată trece către dobânditor: în cazul înregistrării drepturilor de valori mobiliare pentru o persoană care desfășoară activități de depozitare - din momentul efectuării unei înscrieri de credit în contul de valori mobiliare al dobânditorului; în cazul înregistrării drepturilor asupra valorilor mobiliare în sistemul de menținere a registrului - de la data efectuării unei înscrieri de credit în contul personal al dobânditorului (articolul 29 din Legea federală din 22 aprilie 1996 nr. 39-FZ).

În plus, paragraful 2 al art. 1232 din Codul civil al Federației Ruse stabilește cerința pentru înregistrarea de stat a înstrăinării drepturilor exclusive asupra rezultatelor activității intelectuale sau asupra unui mijloc de individualizare, gajarea acestui drept și acordarea dreptului de a folosi un astfel de rezultat. sau un astfel de mijloc în temeiul unui acord, precum și transferul dreptului exclusiv la un astfel de rezultat sau un astfel de mijloc fără un acord, iar clauza 6 din art. 1232 din Codul civil al Federației Ruse stabilește că nerespectarea acestei cerințe atrage nulitatea acordului relevant. Dacă cerința privind înregistrarea de stat a transferului unui drept exclusiv fără acord nu este îndeplinită, un astfel de transfer este considerat eșuat.

În conformitate cu scrisoarea Serviciului Fiscal Federal din 13 decembrie 2005 nr. ШТ-6-07/1045, documentele care confirmă plata societății de administrare prin mijloace nemonetare sunt copii ale unui document care confirmă deținerea acționarului (participantului) asupra proprietatea, cu anexare a unui raport de evaluare a obiectelor și a unui certificat de acceptare - transfer de proprietate.

Restricții privind depozitele fără numerar

Ca aport nemonetar la capitalul autorizat, nu puteți face proprietăți care nu pot fi deținute de persoane juridice. Aici ar trebui să menționăm proprietăți care sunt retrase din circulație și limitate în circulație și care pot fi deținute numai de persoane juridice publice (de exemplu, obiecte din proprietatea exclusivă a Federației Ruse).

Există și restricții privind cuantumul contribuțiilor nemonetare la societatea de administrare stabilite pentru subiecții anumitor tipuri de activități. Astfel, instrucțiunea Băncii Centrale a Federației Ruse din 14 ianuarie 2004 nr. 109-I prevede că nu mai mult de 20% din capitalul constituit organizare de credit poate fi plătită în natură. Această prevedere se aplică și cazurilor de plată pentru acțiuni și acțiuni la un preț mai mare decât valoarea lor nominală - proprietate în formă nemoneară, a căror valoare nu depășește 20% din prețul de plasare a acțiunilor (prețul de plată pentru acțiuni) , pot fi folosite pentru a plăti pentru ele. Instrucțiunea nr. 109-I stabilește și o listă a tipurilor de proprietăți în formă nemoneară care pot fi contribuite la capitalul autorizat al unei organizații de credit.

Restricțiile asupra tipurilor de proprietăți în formă nemoneară care pot fi contribuite la capitalul autorizat al unei SA pot fi prevăzute și prin statutul SA (clauza 2 din articolul 34 din Legea cu privire la SA).

Proprietatea, rezultatele activității intelectuale și alte obiecte de proprietate intelectuală contribuite la capitalul autorizat sunt amortizate, iar din cauza taxelor de amortizare, baza impozitului pe venit este redusă (articolul 256 din Codul fiscal al Federației Ruse).

Contribuabilii au recurs anterior la abuzuri: imobilul total amortizat a fost înregistrat fiscal la valoarea sa de piață, pe baza căreia s-au calculat deducerile din amortizare fără costurile efective ale amortizarii, care fuseseră deja suportate integral. Cu toate acestea, introdus prin Legea federală din 6 iunie 2005 nr. 58-FZ, alin. 3 subp. 2 p. 1 art. 277 din Codul Fiscal al Federației Ruse a stabilit că proprietatea (drepturile de proprietate) primită sub forma unei contribuții la capitalul autorizat este acceptată la valoarea sa reziduală în scopul impozitului pe profit. Și se determină în funcție de datele contabile fiscale ale părții cedente la data transferului dreptului de proprietate asupra proprietății specificate (drepturi de proprietate), ținând cont de cheltuielile suplimentare ale părții cedente asociate cu o astfel de contribuție, dacă acestea sunt definite. ca aport la capitalul autorizat. Dacă partea care primește nu poate documenta valoarea proprietății aduse (drepturile de proprietate) sau a oricărei părți a acesteia, atunci în proporția corespunzătoare este recunoscută ca zero.

Consecințele juridice ale introducerii proprietății în Codul penal

Includerea proprietății în Codul Penal atrage încetarea drepturilor de proprietate ale fondatorului asupra acesteia și apariția unui drept corespunzător în societate. Fondatorii, pierzând drepturile reale asupra proprietății aduse, dobândesc astfel drepturi obligatorii în raport cu societatea. în plus specii individuale Aceste drepturi sunt de natura proprietatii. Astfel, participanții au dreptul de a participa la distribuirea profiturilor companiei și la proprietatea rămasă după lichidare (după rambursarea creanțelor creditorilor) - valoarea de lichidare. Un acționar își poate vinde acțiunile primite ca urmare a aportului de proprietate la capitalul autorizat al unei societăți pe acțiuni, iar un participant la o SRL, la părăsirea calității de membru, trebuie să i se plătească valoarea reală a acțiunii sale. Astfel, aportul de proprietate la capitalul autorizat al unei companii nu poate fi calificat drept transfer gratuit de fonduri.

Pe lângă natura proprietății, legătura juridică rezultată este caracterizată de interacțiunea organizațională dintre participanți și societate. Acționarii și participanții participă la gestionarea afacerilor companiei. Toate deciziile majore ale companiei sunt luate de adunarea generală a participanților sau acționarilor. Astfel de probleme includ modificarea structurii capitalului autorizat, formarea organelor executive, numirea unui număr de funcționari, aprobarea tranzacțiilor majore și alte aspecte.

Venituri sub formă de drepturi de proprietate, proprietate sau neproprietate cu valoare monetară, care sunt primite sub formă de contribuții (contribuții) la capitalul (fond) autorizat (social) al organizației (inclusiv venituri sub formă de excedent). a prețului de plasare al acțiunilor (acțiunilor) peste valoarea lor nominală (dimensiunea inițială)) nu sunt luate în considerare la determinarea bazei de impozitare pe venit (subclauza 3, clauza 1, articolul 251 din Codul Fiscal al Federației Ruse).

De asemenea, transferul de proprietate, dacă este de natură investițională (inclusiv aportul la capitalul societății), nu este recunoscut ca vânzare și, în consecință, nu este supus TVA (subclauza 4, clauza 3, articolul 39 din Codul Fiscal al Federației Ruse). Totuși, este necesar să se țină seama și de clauza 3 din art. 170 din Codul fiscal al Federației Ruse: sumele de impozit acceptate pentru deducere de către contribuabil pe bunuri (lucrări, servicii), inclusiv active fixe și active necorporale, drepturile de proprietate sunt supuse restaurării în cazul unui transfer de proprietate, active necorporaleși drepturi de proprietate ca aport la capitalul (social) autorizat al companiilor și parteneriatelor sau contribuții la acțiuni la fondurile mutuale ale cooperativelor. Această regulă este relevantă numai dacă contribuabilul a acceptat sumele specificate de TVA pentru deducere (de exemplu, ar putea folosi sistemul simplificat de impozitare și să nu plătească deloc TVA). În conformitate cu paragraful 11 al art. 171 din Codul fiscal al Federației Ruse, partea care primește poate deduce apoi sumele de impozit care au fost restituite de participant sau acționar în conformitate cu clauza 3 a art. 170 Codul fiscal al Federației Ruse.

scheme de evaziune a TVA-ului

Contribuabilii folosesc adesea contribuțiile la capitalul autorizat ca o modalitate de a se sustrage de la plata TVA. Depunerea fondurilor în societatea de administrare nu este vizată și servește drept sursă de formare a bazei de proprietate a părții care primește. Partea cedentă primește în schimb cote de participare la partea primitoare și le vinde, primind astfel o compensație echivalentă pentru imobilul contribuit la capitalul autorizat, și fără a plăti TVA.

Practică judiciară și arbitrală

Această schemă a fost luată în considerare instanța de arbitraj, ale căror concluzii sunt cuprinse în rezoluția Serviciului Federal Antimonopol al Regiunii Caucaz de Nord din 20 noiembrie 2006 Nr. F08-5894/2006-2447A în dosarul Nr. A63-4910/2006-C4. Instanța a concluzionat că transferul de fonduri către capitalul autorizat nu a fost de natură investițională și, prin urmare, nu poate fi scutită de TVA.

O schemă comună are ca scop obținerea unei rambursări de TVA de la buget de către o persoană care nu a plătit efectiv bunurile. În acest caz, fondurile sunt transferate de la organizația-mamă către filială, iar aceasta din urmă plătește aproape imediat cu aceste fonduri pentru bunurile achiziționate de la compania-mamă. Schema poate folosi o altă legătură intermediară prin care sunt transferate fondurile. În acest caz, partea care plătește bunurile nu are legătură directă cu organizația care furnizează bunurile. Ca urmare, bunurile sunt transferate părții care nu a plătit nicio plată pentru aceasta și a primit dreptul de a deduce TVA, iar fondurile plătite inițial sunt returnate organizației-mamă. Adesea, produsul nu părăsește niciodată depozitul companiei-mamă.

Practică judiciară și arbitrală

În acest sens, este de remarcat faptul că rezoluția din 04.05.2006 Nr. Ф08-1281/2006-548А în dosarul Nr. ca operatiunea de majorare a capitalului capital in numerar si care a urmat a doua zi plata din aceste fonduri pentru munca prestata in favoarea societatii de administrare a finantarii reprezinta plata facturilor unei organizatii cu facturi ale aceleiasi organizatii. Din acest motiv, în această situație nu există nicio condiție legală pentru rambursarea TVA - plata pe cheltuiala de fonduri proprii companiilor.

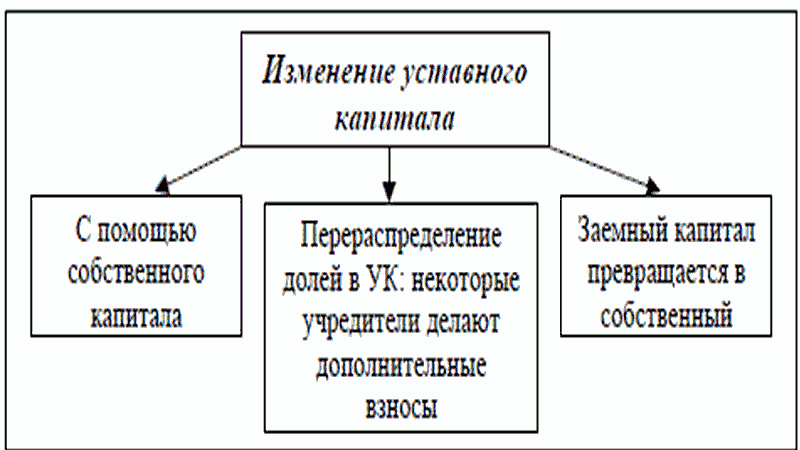

Majorarea capitalului companiei

Capitalul autorizat al unui SRL poate fi majorat pe cheltuiala proprietății companiei sau a contribuțiilor participanților reali sau potențiali; pentru o SA există două modalități - creșterea valorii nominale a acțiunilor și plasarea de acțiuni suplimentare. Mai mult, o creștere a valorii nominale a acțiunilor este posibilă numai pe cheltuiala proprietății companiei. Prin urmare, în moduri relevante majorarea capitalului autorizat in scopul finantarii societatii sunt:

pentru SRL – în detrimentul contribuțiilor participanților actuali și potențiali;

pentru o SA - prin plasarea de acțiuni suplimentare în rândul acționarilor actuali și potențiali (plasarea de acțiuni suplimentare în detrimentul proprietății societății nu conduce la modificarea raportului de acționariat al diferiților participanți - clauza 5 din articolul 28 din Legea privind SA).

Cel mai mare număr de întrebări în practica de aplicare a legii apar tocmai în aceste din urmă cazuri. Probleme apar în situațiile în care o majorare a capitalului autorizat duce la modificarea structurii acționariatului. Din aceste considerente, este necesar un cvorum prevăzut de lege pentru a lua o decizie privind majorarea capitalului.

Pentru o SA este prevăzută următoarea procedură de majorare a capitalului autorizat - decizia trebuie luată de adunarea generală a acționarilor pe baza unei propuneri a consiliului de administrație, dacă nu se stabilește altfel prin statutul societății, sau de către consiliu. a directorilor, dacă această autoritate îi este acordată prin statutul societății. Decizia de majorare a capitalului SRL pe cheltuiala fondurilor participanților se ia la adunarea generală a participanților cu o majoritate de cel puțin 2/3 din numărul total al participanților. În acest caz, fiecare participant are dreptul de a face o contribuție suplimentară care nu depășește o parte din costul total al contribuțiilor suplimentare, proporțional cu mărimea cotei sale în capitalul autorizat al societății.

În cel mult o lună de la data expirării perioadei de efectuare a contribuțiilor suplimentare, adunarea generală a participanților trebuie să ia o decizie de aprobare a rezultatelor acestei proceduri și de a introduce modificările corespunzătoare în statutul societății. În acest caz, valoarea nominală a cotei fiecărui participant care a făcut o contribuție suplimentară crește în funcție de raportul determinat prin decizia de majorare a capitalului.

Pierderea controlului corporativ

O majorare a capitalului autorizat pe cheltuiala participanților sau acționarilor duce la modificarea structurii acționarilor în cazurile în care vreunul dintre acționari (participanți) nu plătește pentru acțiunile care i-au fost oferite sau nu contribuie cu fonduri la capitalul autorizat al SRL proporțional cu cota sa. Necesitatea de a lua o decizie de majorare a capitalului autorizat cu doar 2/3 din voturi la adunarea generală a participanților SRL și jumătate din voturile acționarilor la adunarea generală a acționarilor (cu condiția unei propuneri obligatorii din partea consiliului). de directori) face posibil ca acționarii majoritari să extindă controlul corporativ și să dilueze interesele de participare ale acționarilor minoritari prin creșterea capitalului autorizat.

Exemplul 2

Ca o ilustrare, putem da un exemplu de conflict corporativ în ZAO FC Lokomotiv. Structura acționariatului clubului este următoarea: 70% din acțiuni aparțin JSC Căile Ferate Ruse, 15% din acțiuni aparțin lui Valery Filatov (fost președinte) și Iuri Semin (fost (acum și actual) antrenor principal). CJSC FC Lokomotiv a decis să majoreze capitalul autorizat prin plasarea de acțiuni suplimentare în valoare de 3 miliarde de ruble. Dacă luăm în considerare faptul că capitalul autorizat al clubului este de 50.000 de ruble, iar acționarii minoritari nu vor contribui cu fonduri pentru plata acțiunilor, acțiunile lor vor fi diluate la valori nesemnificative. Situația dificilă din club din cauza rezultatelor nesatisfăcătoare ale echipei a determinat conducerea lui FC Lokomotiv să apeleze la Yuri Semin cu o cerere de a conduce echipa. Din acest motiv, s-a decis încetarea litigiului apărut în cadrul primului termen de judecată din data de 25 mai 2009 prin încheierea unui acord de soluționare care să convină ambelor părți. Dacă disputa ar fi continuat, este puțin probabil ca Semin să fi putut recunoaște majorarea capitalului autorizat ca fiind ilegală, iar cota sa de acționariat ar fi putut scădea semnificativ.

Singura modalitate de a proteja drepturile participanților la o SRL pare să fie asigurarea acestuia la nivelul statutului în conformitate cu clauza 8 a art. 37 din Legea SRL necesită un număr mai mare (de 2/3) de voturi pentru a lua o decizie privind schimbarea statutului și creșterea capitalului. La o societate pe actiuni situatia este mai complicata: garantarea drepturilor actionarilor este regula ca actiunile suplimentare pot fi plasate doar in limita numarului de actiuni autorizate aprobat prin statutul societatii. Deciziile de modificare a statutului pot fi luate numai cu ¾ din numărul total de voturi la adunarea generală a acționarilor (clauza 4 din articolul 49 din Legea cu privire la SA). Astfel, doar un pachet de 25% + 1 acțiune poate bloca modificările la charter.

Contribuție la proprietate

Statutul unui SRL poate prevedea obligația participanților de a contribui la proprietatea companiei pe baza unei hotărâri a adunării generale a participanților, nerespectarea acesteia dă companiei dreptul de a cere participantului să plătească. suma corespunzătoare de bani (articolul 27 din Legea SRL). O altă parte a caracteristicii corporative a unei contribuții la proprietatea companiei este calificarea sa civilă. Din punctul de vedere al dreptului corporativ, o contribuție la proprietatea companiei nu este un transfer gratuit de fonduri, deoarece crește valoarea reală a acțiunii pe care fiecare participant are dreptul să o pretindă la părăsirea SRL.

Practică judiciară și arbitrală

Această concluzie este confirmată de materiale practica judiciara: rezoluția Serviciului Federal Antimonopol al Regiunii Moscova din 23 ianuarie 2006 în dosarul nr. KA-A40/13961-05-P; FAS ZSO din 04.05.2006 în dosarul Nr. F04-5209/2005(22104-A27-3); FAS MO din data de 03.09.2007 în dosarul Nr KA-A40/875-07.

Din punct de vedere fiscal, o contribuție la proprietatea companiei este considerată un transfer gratuit de fonduri. Să vă reamintim că proprietatea (lucrare, servicii) sau drepturile de proprietate sunt considerate primite cu titlu gratuit dacă primirea lor nu este asociată cu obligația destinatarului de a transfera proprietatea (drepturile de proprietate) către cedent (efectuează lucrări pentru acesta, îi asigură servicii). ) (Partea 2 a articolului 248 Cod fiscal al Federației Ruse). ÎN în acest caz, Societatea nu are o astfel de obligație, prin urmare proprietatea primită în conformitate cu art. 27 din Legea SRL ar trebui să fie luat în considerare ca venit neexploatare (clauza 8 din articolul 250 din Codul fiscal al Federației Ruse). O excepție de la această regulă conține subsecțiunea. 11 clauza 1 art. 251 din Codul Fiscal al Federației Ruse (a se vedea secțiunea Transfer gratuit).

Practică judiciară și arbitrală

Calificarea fiscală a unei contribuții la proprietatea companiei este confirmată și de materiale de practică judiciară: rezoluția Serviciului Federal Antimonopol al Regiunii Moscova din 2 decembrie 2004 în dosarul nr. KA-A40/11127-04; A IX-a Curte de Apel de Arbitraj din 25 decembrie 2006, 9 ianuarie 2007 în dosarul nr. 09AP-15910/2006-AK.

Consecințe civile negative (calificarea tranzacției ca donație între organizatii comerciale) nu apare în acest caz. De asemenea, este necesar să se țină cont de existența obligației participantului de a contribui și a dreptului de revendicare corespunzător din partea companiei.

Transferul proprietății către o societate pe acțiuni de către acționarul acesteia nu este un transfer gratuit de fonduri în scopul calificării dreptului civil din aceleași motive ca cele prezentate mai sus în legătură cu un SRL: aportul conduce la o creștere a activelor companiei. societate, precum și o creștere a valorii acțiunilor, a valorii de lichidare și a sumei dividendelor plătite. Calificarea fiscală a unor astfel de contribuții va fi aceeași ca și în cazul unui SRL, adică vor fi considerate un transfer gratuit de fonduri.

O caracteristică esențială regimul juridic contribuțiile la proprietatea unei SA, care le deosebește de contribuțiile la proprietatea unui SRL, este absența obligației acționarilor (participanților) de a face astfel de contribuții, i.e. O societate pe acțiuni nu are dreptul de a stabili o astfel de obligație pentru acționari prin statutul său. Rămâne deschisă întrebarea cu privire la posibilitatea soluționării acestei situații printr-un acord de acționari, dar în acest caz, o astfel de obligație se va aplica numai persoanelor care sunt părți la un astfel de acord, și nu tuturor acționarilor (clauza 4 din articolul 32.1 din Legea cu privire la SA).

Transfer gratuit

În conformitate cu paragraful 8 al art. 250 din Codul Fiscal al Federației Ruse, venitul sub formă de bunuri primite gratuit (muncă, servicii) sau drepturi de proprietate este calificat ca venituri neexploatareși sunt luate în considerare la calcularea bazei de impozitare pe venit. Potrivit sub. 11 clauza 1 art. 251 din Codul fiscal al Federației Ruse, cu excepția veniturilor sub formă de proprietate primite gratuit de o organizație rusă:

de la o organizație a cărei contribuție (acțiune) depășește 50% din capitalul (fond) autorizat (social) al părții beneficiare;

dintr-o organizație al cărei capital (fond) autorizat (social) este format din mai mult de 50% din contribuția (cota-parte) organizației beneficiare;

de la o persoană fizică a cărei contribuție (cota-parte) depășește 50% din capitalul (fondul social) autorizat al părții primitoare.

În raport cu subiectul luat în considerare despre care vorbim privind transferul de fonduri fără taxe în cadrul exploatației: de la organizația-mamă la filială și de la persoana fizică care este participantul sau acționarul majoritar la societate.

Principalele probleme sunt legate de regula conform căreia proprietatea nu este recunoscută ca venit fiscal doar dacă, în termen de un an de la data primirii, aceasta (cu excepția numerarului) nu este transferată către terți.

Potrivit Ministerului Finanțelor, în cazul în care bunul primit este transferat pentru închiriere, administrare fiduciară, folosință, gaj, precum și asupra oricărui alt drept care nu implică transfer de proprietate, contribuabilul nu poate aplica beneficiul prevăzut la subsecțiune. 11 clauza 1 art. 251 din Codul Fiscal al Federației Ruse (scrisoarea din 02/09/2006 nr. 03-03-04/1/100).

Practică judiciară și arbitrală

Practica judiciară confirmă că neplata unei cote din capitalul autorizat al unei SRL sau acțiuni și retragerea persoanei care efectuează transferul din calitatea de membru în cursul anului nu afectează aplicarea beneficiului fiscal conform subsecțiunii. 11 clauza 1 art. 251 din Codul Fiscal al Federației Ruse (rezoluția FAS MO din 15 iunie 2006 nr. KA-A41/5286-06 în cazul nr. A41-K2-11674/05; FAS DO din 30 decembrie 2005 nr. F03-A73/05-2/4367). Instanțele concluzionează: retragerea unei persoane fizice de la fondatorii societății înainte de sfârșitul anului nu modifică statutul juridic al fondurilor specificate, astfel cum sunt primite cu titlu gratuit și nu fac obiectul includerii în venit la determinarea bazei de impozitare pe venit.

Practica în problematica impactului asupra consecințelor fiscale a prevederilor art. 575 din Codul civil al Federației Ruse privind interzicerea donațiilor între organizațiile comerciale.

Practică judiciară și arbitrală

Există o practică care se concentrează pe aplicarea avantajului fiscal stabilit prin subsecțiune. 11 clauza 1 art. 251 din Codul Fiscal al Federației Ruse, indiferent de calificarea civilă a transferului: scrisoarea Ministerului Finanțelor al Rusiei din 9 noiembrie 2006 Nr. 03-03-04/1/736; Rezoluția Serviciului Federal Antimonopol al Teritoriului de Nord din 23 decembrie 2005 Nr. A56-4986/2005. În rezoluția din 5 decembrie 2005, 18 noiembrie 2005 Nr. KA-A40/11321-05, FAS MO a indicat că în vederea aplicării normei sub. 11 clauza 1 art. 251 din Codul fiscal al Federației Ruse, este necesar să se respecte cerințele legislației civile.

În opinia noastră, calificarea juridică civilă a unei tranzacții ca cadou între organizații comerciale atrage nulitatea acesteia. În consecință, problema aplicării normelor Codului Fiscal al Federației Ruse în acest caz nu trebuie ridicată, deoarece acest document nu reglementează raporturile juridice civile legate de invaliditatea tranzacțiilor.

Practică judiciară și arbitrală

Practica judiciară cunoaște cazuri în care organizațiile au folosit prevederea subsecțiunii. 11 clauza 1 art. 251 din Codul Fiscal al Federației Ruse în scopul transferului de fonduri în cadrul unui holding între organizații care nu au legătură directă între ele. După ce a primit fonduri de la organizația-mamă, compania le-a transferat imediat „fiicei sale”, care nu depindea în niciun fel de cea inițială. La transferul direct al acestor fonduri, ar fi necesar să se ia în considerare veniturile sub formă de proprietate primite cu titlu gratuit în conformitate cu clauza 8 a art. 250 din Codul Fiscal al Federației Ruse, dar contribuabilul a evitat acest lucru. Astfel, scopul acestor tranzacții nu era finanțarea filialei, ci sustragerea impozitelor pe venit. O schemă similară a fost folosită de OJSC NK YUKOS. Toată lumea știe cum s-a terminat. Ca exemplu, putem cita rezoluția Serviciului Federal Antimonopol al Regiunii Moscova din 11 decembrie 2006, 18 decembrie 2006 Nr. KA-A40/12056-06 în dosarul Nr. A40-31508/06-116-182 .

Sfaturi: cum să alegi o metodă de finanțare

Analiza metodelor de mai sus de finanțare a activităților entităților comerciale ne permite să tragem următoarele concluzii:

1) aportul de proprietate la capitalul autorizat la plata acțiunilor sau a intereselor nu atrage consecințe fiscale negative, dar o mărime mare a capitalului poate fi neprofitabilă din alte motive;

2) contribuțiile la proprietatea SRL-urilor și a SA au consecințe fiscale sub forma contabilizării unei astfel de proprietăți ca venit la determinarea bazei de impozitare pe venit, cu excepția cazurilor în care au fost acceptate de la părinte sau organizație subsidiară, sau o persoană fizică – un participant majoritar sau acționar;

3) transferul gratuit de fonduri trebuie efectuat cu respectarea prevederilor art. 575 din Codul civil al Federației Ruse privind interzicerea donațiilor între organizațiile comerciale și este adecvată dacă există semne de sub. 11 clauza 1 art. 251 din Codul fiscal al Federației Ruse (transferul de fonduri de la o organizație-mamă sau subsidiară sau o persoană fizică - un participant majoritar sau acționar).

Astfel, cele mai preferate metode de finanțare a companiilor dintre cele discutate în acest articol sunt aportul de proprietate pentru plata acțiunilor sau acțiunilor la un preț mai mare decât valoarea lor nominală (diferența dintre prețul de plată pentru o acțiune sau acțiune și valoarea nominală). valoarea acestuia din urmă nu este supusă impozitului pe venit și nu duce la inflație Societatea de administrare) și transferul de fonduri în cadrul holdingului în conformitate cu sub. 11 clauza 1 art. 251 din Codul fiscal al Federației Ruse, sub rezerva normei Codului civil al Federației Ruse privind interzicerea donațiilor între organizațiile comerciale.

Cum și de ce trebuie să măriți capitalul autorizat al unui SRL?

Uneori auzim că cineva undeva crește capitalul autorizatȘi imediat ne punem întrebarea: poate și eu am nevoie de ea?

Să ne dăm seama în ce cazuri o companie trebuie să-și majoreze capitalul autorizat (denumit în continuare capital).

- Creșterea Codului Penal ca o cerință a legislației Federației Ruse.

In primul rand, legea federală din 30 decembrie 2008 N 312-FZ „Cu privire la modificările la partea întâi a Codului civil Federația Rusăși anumite acte legislative ale Federației Ruse” (modificată la 19 iulie, 17 decembrie 2009) precizează clar că capitalul autorizat al unui SRL trebuie să fie de cel puțin 10.000 de ruble. Adică acele companii cu un capital autorizat mai mic de 10.000. ruble , trebuie să o crească la nivelul stabilit de lege.

În al doilea rând, dacă firma decide să desfășoare activități pentru care legislația impune cerințe speciale. Deci, de exemplu, una dintre aceste activități destul de comune este cu amănuntul produse alcoolice. Una dintre cerințele pentru permisiunea de a se angaja în acest tip de activitate este un capital autorizat de 250.000 de ruble (valoarea poate fi reglementată în diferite regiuni ale Federației Ruse).

În al treilea rând, la 1 ianuarie 2010, a venit Legea federală nr. 272-FZ din 22 decembrie 2008 „Cu privire la modificările aduse anumitor acte legislative ale Federației Ruse în legătură cu îmbunătățirea controlului de stat în domeniul securității private și activităților de detectiv”. în vigoare în legătură cu cerințele pentru capitalul autorizat al unei organizații de securitate privată (trebuie să fie de cel puțin 100.000 de ruble) și al unei organizații care furnizează servicii de securitate armată pentru proprietăți (capitalul autorizat trebuie să fie de cel puțin 250.000 de ruble). - Creșterea capitalului ca cerință a pieței.

O majorare a capitalului autorizat poate fi realizată ca parte a strategiei de dezvoltare a companiei. În primul rând, întrucât societatea este răspunzătoare pentru obligațiile sale în cuantumul capitalului autorizat, potențialii furnizori și clienți au mai multă încredere în companiile cu o cifră solidă în documentele lor constitutive. În al doilea rând, un capital autorizat mare poate fi un plus atunci când obțineți un împrumut bancar.

Dacă, din motivele enumerate sau din alte motive, participanții au decis să mărească dimensiunea capitalului autorizat al SRL, atunci procedura ar trebui să fie următoarea:

- Formalizarea deciziei. Înregistrarea deciziei de majorare a capitalului autorizat prin procesul-verbal al adunării generale a participanților societății. Protocolul trebuie să indice modul în care va fi majorat Codul Penal. Legea federală din 02/08/1998 14-FZ (modificată la 27/12/2009) Articolul 17 stabilește că „o majorare a capitalului autorizat al unei societăți poate fi efectuată pe cheltuiala proprietății societății și (sau ) pe cheltuiala contribuțiilor suplimentare ale participanților la societate și (sau ), cu excepția cazului în care este interzis de statutul societății, pe cheltuiala contribuțiilor de la terți acceptați în societate." În acest caz, contribuțiile suplimentare pot fi făcute în numerar sau în proprietate. Decizia este luată de majoritatea (cel puțin 2/3) dintre participanții companiei care au participat la ședință.

- Plata majorării capitalului trebuie efectuată în termen de 2 luni prin depunerea de fonduri în contul bancar sau la casieria organizației. În cazul plății cu proprietate, se întocmește și se vizează un certificat de acceptare director general SRL și persoana care contribuie cu proprietate la capitalul autorizat. Transferul de proprietate în valoare de peste 20.000 de ruble este însoțit suplimentar de un certificat pre-executat de la un evaluator independent.

- Inregistrarea rezultatelor majorarii de capital. Nu mai târziu de 1 lună de la încheierea perioadei de plată, participanții iau decizia de a aproba rezultatele efectuării contribuțiilor suplimentare, de a aproba o nouă repartizare a acțiunilor între participanți, o nouă ediție a statutului (sau modificări ale statutului) . Toate cele de mai sus sunt documentate în procesul-verbal al adunării generale.

- Inregistrarea majorarii de capital. Nu mai târziu de 1 lună de la luarea deciziei de aprobare a rezultatelor efectuării contribuțiilor suplimentare, este necesar să se depună documente la autoritatea de înregistrare pentru a înregistra modificările la carte în legătură cu modificarea mărimii capitalului autorizat:

- Cerere pe formularul 13001, 14001

- Decizia de majorare a capitalului autorizat (minute)

- Decizie de aprobare a modificărilor la carte sau noua editie charter (protocol)

- Carta în noua ediție (modificări la Carte).

- Document care confirmă plata taxei de stat pentru înregistrare

- Ordin de primire numerar(certificat de la bancă care confirmă aportul de fonduri la capitalul autorizat) sau un act de acceptare și transfer de proprietate (cu un act evaluare independentă, dacă s-a realizat unul).

În termen de 6 zile lucrătoare de la data depunerii setului de documente solicitat, autoritatea de înregistrare examinează documentele transmise și emite un extras din Registrul unificat de stat al persoanelor juridice și un certificat de amendamente la Cartă.

Administratorul poate doar monitoriza corectitudinea afisarii majorarii capitalului autorizat in situatiile financiare.

Activitățile companiei cu răspundere limitată imposibil fără formarea de capital autorizat. Fondatorii companiei pot avea o întrebare despre de ce este nevoie de capitalul autorizat al unui SRL și de ce sunt necesare investiții în acesta înainte de formarea sa completă. Având întemeiat normele de legislație, putem concluziona că aceasta oferă fundația unei afaceri de un nou format, întrucât determină primii bani ai întreprinderii, reglementând valoarea nominală a companiei la începutul activității sale. Fondatorii contribuie cu propriile active materiale la fondul noii entități de afaceri, care va fi garantul minim pentru contrapărți și organismele abilitate.

Fără capital autorizat, este imposibil ca un SRL să funcționeze

Funcționarii guvernamentali sunt interesați de dezvoltarea afacerilor mijlocii datorită faptului că acestea reprezintă principala sursă de reaprovizionare a trezoreriei statului. Prin urmare, acestea modifică regulat legislația pentru a facilita crearea și funcționarea activitate antreprenorială. Astăzi este posibilă înregistrarea unei companii contribuind cu suma minimă necesară la fondul de capital autorizat. acte juridice suma și plătiți suma rămasă după înregistrare în termen de un an de la înregistrarea companiei.

Cum se formează

Cum se formează capitalul autorizat

Fiecare modalitate de depunere a activelor materiale este formalizată în conformitate cu o anumită procedură reglementată de documentația de reglementare. Capitalul autorizat al unui SRL poate fi format nu numai cu fonduri bănești, ci și cu fonduri materiale, precum:

- valori mobiliare;

- stoc;

- valorile proprietatii.

Ce înseamnă capitalul autorizat al unui SRL format în numerar?

Dacă fondatorii decid să contribuie cu bani la capitalul autorizat, atunci trebuie să deschidă un cont de tranzit, care ulterior își va schimba statutul într-un cont de decontare sau de economii.

Îl puteți reîncărca prin casieria unei instituții sau întreprinderi bancare. Este posibil să se efectueze un transfer prin metoda fără numerar. În scopul plății, trebuie să notați că a fost făcută o contribuție la capitalul autorizat în baza Deciziei sau Protocolului. Contul de economii este deschis și completat înainte de procedura de înregistrare, iar tranzacțiile sunt efectuate contul curent se efectuează după procedurile de înregistrare.

Citeste si: Implicit - ce este în cuvinte simple

Investiții imobiliare în afaceri

Procedura aplicată formării de capital

Puteți forma un capital autorizat nu numai în numerar, ci și în active materiale, care pot fi acțiuni, valori mobiliare, precum și bunuri mobile și imobile. Procedura este posibilă numai dacă Carta entității comerciale nu conține restricții cu privire la astfel de acțiuni.

Dacă formarea de capital se realizează folosind active materiale, atunci ar trebui angajat un evaluator independent pentru a confirma valoarea investiției. Fără serviciile sale, va fi imposibil să se distribuie ulterior proprietatea comună a fondurilor investite. Tendințele legislative recente îi obligă pe fondatori să efectueze procedura privind proprietatea de orice valoare. Datorita faptului ca serviciile unui evaluator nu sunt ieftine, acest tip de investitie este lipsit de o pozitie preferentiala datorita necesitatii unor cheltuieli suplimentare.

Suma minimă a capitalului autorizat al SRL și condițiile de plată a acestuia

Capitalul minim autorizat al unui SRL este de 10.000 de ruble.

Această sumă trebuie să fie contribuită la fond în numerar. Nu poate fi înlocuit în echivalent de proprietate. Înregistrarea unei entități comerciale poate fi efectuată înainte de formarea capitalului, cu toate acestea, fondatorii sunt obligați să implementeze reglementările reglementate. reguli eveniment pe parcursul a patru luni. Actul constitutiv poate stabili termene scurte pentru aportul de fonduri la capital dacă acest lucru este necesar pentru încheierea de acorduri cu contrapărțile.

Nerespectarea obligațiilor legale

Metode de efectuare a modificării capitalului autorizat

Pentru plată insuficientă integrală sau parțială a capitalului până la suma declarată, care nu trebuie să fie mai mică decât minimul stabilit legal, norme juridice nu prevad pedeapsa. Fondatorii pot adăuga în mod independent o secțiune în documentația constitutivă care reglementează aplicarea penalităților sau a dobânzilor în cazul neîndeplinirii obligațiilor atribuite. Este de remarcat faptul că acestea apar în momentul luării deciziei de a crea o entitate comercială în statutul unei persoane juridice SRL pentru a obține profituri regulate.

Un care încalcă ordinea de afaceri va avea probabil probleme în ceea ce privește cooperarea ulterioară cu fondatorii în calitate de fondator al companiei. Codul penal are un articol care ține cont de nuanțele necinstei fondatorilor fără a le aplica pedepse suplimentare. Încălcatorii ordinului pierd calitatea de fondator al companiei, iar partea lor deja investită în capitalul autorizat nu este supusă restituirii și devine automat proprietatea companiei și se distribuie pe tot parcursul anului între fondatorii existenți, adăugându-se la acestea. procentul de proprietate asupra acțiunilor de capital.