Să aruncăm o privire la procedura de emitere a unei facturi de plată: cine are dreptul să o întocmească, în ce cazuri este emisă și cum este întocmită corect. De asemenea, vom lua în considerare în detaliu un exemplu de factură pentru plata serviciilor pentru a evita principalele greșeli pe care le fac antreprenorii și casierii începători.

De ce este nevoie de un cont? Să luăm un exemplu simplu. Două contrapărți urmează să încheie un fel de înțelegere. Aceștia semnează un acord care indică clar termenii tranzacției, termenii de plată, diverse condiții de forță majoră etc.

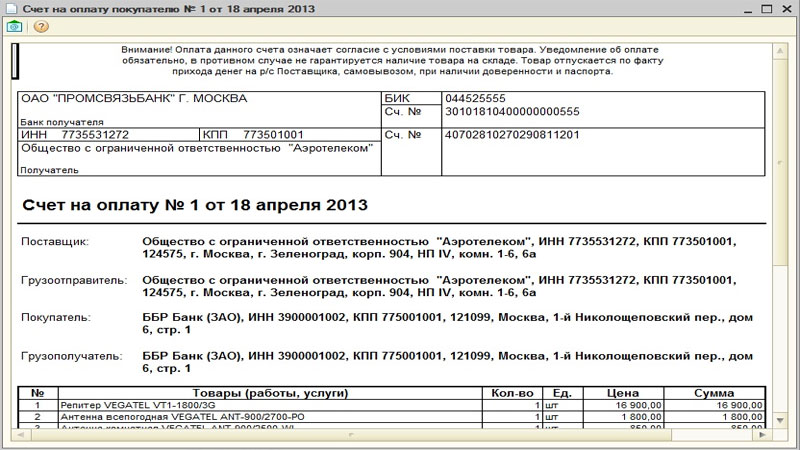

Exemplu de factura pentru plata

Legislația rusă nu prevede tranzacții între două contrapărți fără acorduri/contracte, deci acestea trebuie încheiate în orice caz. De obicei, contractul nu specifică suma necesară, așa că vânzătorul emite o factură către cumpărător, iar cumpărătorul o plătește. Dacă termenii contractului prevăd că o factură nu poate fi emisă, atunci aceasta poate să nu fie (sau este emisă la cererea uneia dintre părți). Apoi clientul plătește suma cerută prin acord verbal și nu este controlată în niciun fel. Această practică este utilizată în tranzacțiile între două persoane fizice sau între o organizație și o persoană privată/juridică în cazul în care cuantumul contractului nu este cunoscut în prealabil. De exemplu, încheiați un acord pentru comunicare la distanță / internațională, dar nu știți dinainte câte minute veți vorbi și cu ce țară, iar plata se face ulterior.

Dacă contractul este încheiat pe tranzacții supuse impozitării (care se încadrează în taxa pe valoarea adăugată), atunci se emite un formular pentru emiterea unei facturi. Acest document este emis de următoarele organizații:

- Scutit dintr-un motiv sau altul de la plata TVA-ului în conformitate cu articolul 145 din NKR.

- Vanzarea de servicii sau bunuri sistem comun sau contract de agenție.

- Cei care au emis un avans de la client în contul livrării și vânzării ulterioare a unui lot de mărfuri.

De ce este nevoie

O factura de plata este un fel de contract intre vanzator si cumparator de bunuri/servicii. Vânzătorul oferă clientului serviciile sale la un astfel de preț, iar dacă cumpărătorul plătește pentru ele, atunci este de acord cu termenii contractului. Nu există un acord efectiv între cele două părți, dar proiectul de lege, parcă, legalizează relația dintre părți. Toate celelalte documente sunt emise după plată (de obicei la primirea bunurilor/serviciilor).

Notă: o factura este un document responsabil care face dovada procesului de incheiere a unei tranzactii intre doua parti. Poate fi o probă în instanță și este folosită pentru a rezolva disputele de afaceri. De obicei factura este emisă de persoane juridice și antreprenori individuali care plătesc TVA.

Facturarea electronică economisește timp

De fapt, factura confirmă faptul că cumpărătorul a plătit accize și TVA ca urmare a tranzacției. Acest document are o formă strict reglementată și este completat conform regulilor general acceptate. Nu sunt permise modificări sau corectări ale acestuia.

Completarea clasică a contului

Puteți automatiza procesul de emitere a unor astfel de documente folosind software-ul adecvat de contabilitate și depozit precum 1C. Acest lucru vă va permite să introduceți automat numere de factură, să le urmăriți, să calculați sumele totale, să scrieți mărfurile în funcție de disponibilitatea acestora în depozit și pret nou, ține evidența plăților, introduce automat detalii etc. Acest lucru este foarte convenabil, plus că economisește mult timp.

După lungi plimbări pe World Wide Web, ai decis să înțelegi Certificat de finalizare si factura. Puteți găsi o mulțime de exemple pe net. Cum să găsești unul real și unul care se potrivește situației existente. Există reguli comune. Găsiți producătorul de șabloane. Calificările avocatului care a întocmit eșantionul vor dezvălui utilitatea eșantionului. Va fi util la momentul în care a fost compilat. Formele scrise lung sunt de puțin folos. O întrebare importantă este dacă a fost posibil să se aplice în orice stat. Nu tot ce este publicat pe site-uri este potrivit pentru un anumit caz. Pentru a confirma, mai ia câteva dintre acestea.

Capitolul 39 din Codul civil al Federației Ruse definește algoritmul provizion plătit servicii (execuția lucrărilor) și prevede posibilitatea întocmirii de acte privind îndeplinirea obligațiilor ce le revin de către ambele părți la contract. În special, potrivit art. 720 din Codul civil al Federației Ruse, acceptarea de către client a lucrării efectuate trebuie să fie însoțită de semnarea unui act de acceptare și transfer al acestora. În același timp, părțile la contract ar trebui să stabilească însele procedura de emitere a actelor (aceasta poate fi un act bazat pe rezultatele muncii, pregătirea lunară a actelor etc.)

Cum se întocmește un certificat de finalizare

În primul rând, ce este un act de muncă prestat (servicii prestate)? Acesta este denumirea unui document întocmit de antreprenor special pentru client, care confirmă faptul că lucrările au fost efectuate (servicii prestate) în conformitate cu acordul semnat anterior între ei. Orice act de acceptare a muncii (serviciilor) reflectă întotdeauna nu numai tipurile de muncă, ci și costul acestora. Pentru a întocmi un act de muncă efectuat, este necesar să introduceți toate informațiile necesare în document sub orice formă, adică:

La întocmirea actului, este necesar să se întocmească 2 exemplare ale acestuia, fiecare dintre ele semnate de ambele părți ale contractului.

Act și factura

In situatia in care documentul primar intocmit pe numele clientului (cumparatorului) este un act de munca prestata (sau servicii prestate), in termen de 5 zile calendaristice de la data intocmirii acestuia, antreprenorul emite factura pentru munca prestata. (Servicii prestate). Necesitatea pregătirii sale este indicată în capitolul 21 din Codul fiscal al Federației Ruse, unde i se atribuie rolul documentului principal pentru ca clientul (cumpărătorul) să accepte sumele taxei pe valoarea adăugată care i-au fost prezentate pentru deducere (articolele). 169, 171 și 172 din Codul fiscal al Federației Ruse).

Factura este principalul document de însoțire a mărfii, care îndeplinește, în primul rând, funcția de decontare.

Citeste si:

Factură - o factură emisă de furnizor (vânzător) pe numele magazinului (celălalt cumpărător) și care atestă livrarea efectivă a mărfurilor. Factura se întocmește de furnizorul-vânzător pe numele organizației cumpărătorului în două exemplare, primul fiind depus de furnizor cumpărătorului în cel mult 10 zile de la data expedierii mărfii sau plății anticipate (avans). plată) și dă dreptul la o compensare (rambursare) a sumelor taxei pe valoarea adăugată. Al doilea exemplar (copie) al facturii ramane la furnizor pentru reflectare in carnetul de vanzari si pentru calculul taxei pe valoarea adaugata la vanzarea bunurilor (lucrari, servicii).

Factura care însoțește mărfurile sosite la magazin trebuie să fie semnată de șeful, contabilul șef și de persoana responsabilă cu eliberarea mărfurilor de la furnizor și, de asemenea, sigilată cu sigiliul organizației. La primirea mărfii, responsabilul magazinului semnează și factura.

Magazinele trebuie să conducă carte de cumpărături . concepute pentru înregistrarea facturilor. emis de vânzători pentru a determina valoarea taxei pe valoarea adăugată care trebuie dedusă (rambursată) în modul prescris. Facturile primite de la furnizori-vânzători de mărfuri sunt supuse înscrierii în carnetul de achiziții în ordine cronologică ca plată și afișare a bunurilor achiziționate (muncă efectuată, servicii prestate). În cazul plății parțiale pentru bunurile creditate (lucrări efectuate, servicii prestate), în carnetul de achiziții se înregistrează o factură pentru fiecare sumă specifică efectiv transferată vânzătorului în ordinea plății parțiale, indicând detaliile facturii pentru produsul achiziționat. bunuri (lucrări efectuate, servicii prestate) și o notă în dreptul fiecărei sume „plată parțială”.

În conformitate cu Scrisoarea Ministerului Finanțelor al Federației Ruse din 19 februarie 2010 nr. Nr.03-07-09 / 10 „Cu privire la procedura de emitere a facturilor și de ținere a registrului de cumpărături”, „...facturile trebuie să indice țara de origine a mărfurilor și numărul declaratie vamalaîn raport cu mărfurile a căror ţară de origine nu este teritoriul Federația Rusă. În conformitate cu Anexa 1 la Regulile pentru menținerea registrelor facturilor primite și emise, registrelor de cumpărături și registrelor de vânzări la calcularea taxei pe valoarea adăugată (denumite în continuare Reguli), aprobate prin Decretul Guvernului Federației Ruse din 02.12. .2000 N 914, țara de origine a mărfurilor este indicată în coloana 10 a facturii, iar numărul declarației vamale - în coloana 11. ... În ceea ce privește completarea carnetului de achiziție dacă factura conține un număr mare de bunuri importate pe teritoriul Federației Ruse din diferite țări și conform diferitelor declarații vamale, apoi, în conformitate cu clauza 8 din Reguli, facturile primite de la vânzător sunt supuse înregistrării în cartea de achiziții ca drept de a deduceri fiscale. În același timp, în conformitate cu apendicele 2 la Norme, coloana 6 a cărții de achiziție va indica informații despre țara de origine a mărfurilor și numărul declarației vamale pentru mărfurile importate pe teritoriul vamal al Federației Ruse.

Lucrul cu documentele primare

Document primar - document contabil, întocmit la momentul efectuării tranzacţiilor comerciale şi constituie dovada finalizării acestora.

Lista documentelor primare care însoțesc o anumită tranzacție variază în funcție de caracteristicile fiecărei tranzacții particulare. Se accepta ca pachetul de documente care insoteste tranzactia sa fie intocmit de furnizor (executor).

Setul de operațiuni necesare include următoarele:

Tipuri de documente primare:

Contractul reglementează drepturile și obligațiile subiecților tranzacției care au apărut. Este de dorit ca fiecare tranzacție să fie însoțită de un contract scris pentru furnizarea de bunuri/contract/servicii cu plată etc. În ciuda faptului că forma orală a contractului este permisă de Codul civil al Federației Ruse, executarea scrisă a contractul protejează părțile la tranzacție de o posibilă încălcare a drepturilor lor mai bine decât oral (pe baza unui contract scris, este mult mai ușor să vă dovediți cazul, inclusiv în instanță).

Cu toate acestea, pentru o serie de tranzacții, nu este deloc necesară o formă scrisă, de exemplu, un contract de vânzare-cumpărare este considerat încheiat în mod corespunzător din momentul în care o chitanță de numerar este emisă cumpărătorului sau clientului, chitanță sau alt document care confirma faptul platii bunurilor/serviciilor. Acest lucru nu înseamnă că este imposibil să se încheie un acord în scris în timpul achiziției și vânzării cu amănuntul - Codul civil nu interzice acest lucru. Dacă doriți să discutați despre orice caracteristici ale vânzării de bunuri, atunci aveți dreptul de a le prescrie într-o formă scrisă a contractului.

Contractul este de obicei întocmit în 2 exemplare și conține semnăturile și sigiliile fiecărei părți.

Documente contabile. Factura fiscala

Documentele primare trebuie întocmite în timpul implementării unei tranzacții comerciale și, dacă acest lucru nu este posibil, imediat după finalizarea acesteia.

Astfel de documente primare pentru furnizarea de bunuri sau lucrări pot fi o factură a furnizorului sau un act de acceptare a muncii efectuate.

Documentele primare pentru a le conferi forță juridică și dovezi trebuie să aibă următoarele detaliile necesare: denumirea intreprinderii, institutie in numele careia se intocmeste documentul; denumirea documentului (formular); data și locul întocmirii; conținutul, volumul și unitatea de măsură a unei tranzacții comerciale; pozițiile persoanelor responsabile cu implementarea unei tranzacții comerciale și corectitudinea executării acesteia; semnătura personală sau alte date care fac posibilă identificarea persoanei care a participat la implementarea tranzacției comerciale.

Factura (factura) prin scopul său nu corespunde caracteristicilor documentului primar, deoarece nu înregistrează nicio tranzacție comercială, comandă sau permisiunea de a efectua o tranzacție comercială, ci este doar informativă. Forma facturii (factura) nu se aplică forme standard, aprobat de Comitetul de Stat pentru Statistică, aplicarea acestuia nu este prevăzută de actele normative de reglementare.

De fapt, factura este un document de decontare și plată care prevede doar emiterea unor sume de plată către cumpărători pentru bunurile furnizate (real livrate) sau serviciile prestate (realizate), iar însuși faptul primirii mărfurilor (serviciilor) trebuie să fie confirmată prin factura furnizorului sau certificatul de recepție - transferul lucrărilor (serviciilor) finalizate, așa cum sa menționat mai sus.

Mulți încearcă să răspundă la întrebarea: „Este factura un document primar contabilitate?»

În art. 44 din Codul fiscal al Ucrainei se stabilește că, în scopul impozitării, contribuabilii sunt obligați să țină evidența veniturilor, cheltuielilor și a altor indicatori aferenti stabilirii obiectelor de impozitare și/sau obligațiilor fiscale, pe baza documentelor primare. , registre contabile, situații financiare, alte documente referitoare la acumularea și plata impozitelor și taxelor, a căror desfășurare este prevăzută de lege.

În conformitate cu partea 1 a art. 9 din Legea Ucrainei „Cu privire la contabilitate și raportare financiară în Ucraina” din 16 iulie 1999, nr. 996-XIV, baza contabilității tranzacțiilor comerciale sunt documente sursă, care consemnează faptele implementării unor astfel de operațiuni.

Un exemplu de șablon de factură

Factura fiscala

Furnizor

întreprindere, organizație

EDRPOU _________________, tel. _____________

R / s ___________________________ în IMF __________________

NIF ___________________, numărul certificatului ______________

Este plătitor de impozit pe venit în general