Cheltuieli de investitie

Fundația Wikimedia. 2010 .

Vedeți ce înseamnă „Cheltuieli de capital” în alte dicționare:

Cheltuieli de capital ale bugetului statului Uniunii al Republicii Belarus și al Federației Ruse- Cheltuieli de capital ale bugetului - parte a cheltuielilor bugetare, oferind inovatoare și activitate de investitii, care include elemente de cheltuieli destinate investițiilor în existente sau nou create entitati legaleîn conformitate cu… … Terminologie oficială

În Federația Rusă, o parte din cheltuielile bugetare care prevede activități de inovare și investiții. Un buget de dezvoltare poate fi format ca parte a cheltuielilor de capital ale bugetelor. Vezi și: Cheltuieli bugetare Dicționar financiar Finam ... Vocabular financiar

În Federația Rusă, o parte a cheltuielilor bugetare care prevede activități de inovare și investiții, inclusiv elemente de cheltuieli destinate investițiilor în entități juridice existente sau nou create în conformitate cu investiția aprobată ... Vocabular financiar

Bugetele de cheltuieli de capital- vezi Cheltuieli bugetare... Enciclopedia Dreptului

Bugetele de cheltuieli de capital- (Cheltuieli bugetare de capital) - o parte a cheltuielilor bugetare care asigură activități inovatoare și de investiții, în implementarea cărora proprietatea este creată sau mărită, deținută, respectiv, de rusul ... ... Dicţionar economic şi matematic

cheltuielile de capital ale bugetelor- O parte din cheltuielile bugetare, asigurând activități inovatoare și de investiții, în implementarea cărora se creează sau, respectiv, se mărește imobilul deținut. Federația Rusă, subiecte ale Federației Ruse, municipale ...... Manualul Traducătorului Tehnic

Bugetele de cheltuieli de capital- vezi Cheltuieli bugetare... Big Law Dictionary

Bugetul de cheltuieli de capital- costuri numerar care vizează creșterea (creșterea) activelor fixe, imobilizărilor necorporale, creșterii stocurilor... Un dicționar concis de termeni silvicultori și economici de bază

Cheltuieli bugetare- (cheltuieli generale ale bugetului englez) în legislația bugetară a Federației Ruse, fonduri alocate pentru sprijin financiar sarcinile şi funcţiile statului şi administrația locală. R.b. sunt guvernate de regulile de III partea 2 din RF BC *. Formare… … Enciclopedia Dreptului

Costurile asociate cu investițiile în active fixe. Dicţionar de termeni de afaceri. Akademik.ru. 2001... Glosar de termeni de afaceri

Cărți

- Journal of Networking Solutions/LAN Nr. 04/2015, Open Systems. În acest număr: Curs dincolo de nori Pentru cine este criza, pentru cine este afacerea. Mediul economic provocator face ca externalizarea IT să fie mai atractivă, deoarece companiile nu au numerar pentru...

Cheltuielile de capital sunt cheltuielile întreprinderii care sunt suportate pentru achiziționarea, crearea, îmbunătățirea, extinderea activelor întreprinderii. Ideea principală este că din astfel de cheltuieli, beneficiile vor veni nu pe o perioadă contabilă, ci pe mai multe. Cheltuielile de capital sunt cheltuite pentru achiziționarea de active fixe, obținerea acestora pentru un închiriere pe termen lung și îmbunătățirea activelor fixe aflate la dispoziția întreprinderii. La sfârșitul tuturor perioadelor contabile, aceste costuri sunt prezentate în Activul soldului, în rândul corespunzător denumirii acestui activ principal. Pe parcursul activităților companiei, majoritatea costuri capitale treptat devine o cheltuială în procesul de formare rezultat financiar. La determinarea profit netîntreprindere pentru anul, angajatul contabil relevant calculează ce parte din valoarea unui anumit mijloc fix poate fi cheltuită în anul curent. Deoarece această distribuție a utilizării activelor imobilizate este mai mult o măsurătoare calculată, conturile rezultatelor financiare ar trebui considerate ca aproximări acceptabile ale profitului anual.

Costurile de capital au un punct subiectiv: acumularea unui anumit procent din capitalul fix investit în stocuri. Poate varia pentru diferite întreprinderi, în funcție de banca de bază). Motivul pentru utilizarea unei astfel de rate, sau a ratelor asociate cu aceasta, este că numerarul necesar pentru a înlocui un astfel de capital poate fi achiziționat la acea rată.

Costurile de capital sunt costurile de reechipare tehnică, reconstrucție a celor existente și achiziția de active fixe noi (neutilizate anterior). Datorită acestora, se realizează o reproducere simplă și largă a activelor întreprinderii. Cheltuielile de capital necesită un control precis și constant. Pentru a determina dimensiunea acestora, întreprinderea adună bugetul pentru aceste costuri. În timpul unui astfel de calcul, sunt calculate toate investițiile de capital planificate. Acest buget include următoarele date:

Costul inițial al mijloacelor fixe existente, calculat la o anumită dată (începutul perioadei);

Care ar trebui să se acumuleze în perioada de planificare;

Valoarea amortizarii neutilizate la inceputul perioadei de planificare;

Calculul aproximativ al costului tuturor echipamentelor care urmează să fie vândute sau înlocuite în perioada de planificare;

Valoarea aproximativă a amortizarii destinată achiziției de mijloace fixe în perioada de planificare;

Fonduri, precum și suma deprecierii întreprinderii la data de încheiere a perioadei de planificare.

Cheltuielile de capital se calculează pe baza graficelor de investiții, strategiei de finanțare, cererii de buget pentru achiziționarea de mijloace fixe, graficul preliminar al fluxurilor de cheltuieli de investiții.

Acest tip de investiție de capital, în esență, este un cost unic care vizează creșterea volumului mijloacelor fixe destinate extinderii producției. Sunt o combinație de diverse resurse economice destinate reproducerii mijloacelor fixe. Costurile de capital ale întreprinderii sunt împărțite în directe și indirecte. Acestea sunt direcționate direct către un anumit obiect de investiții din sectorul de producție, indirecte (conexe) - către cele asociate obiectelor principale (infrastructură industrială sau socială).

De regulă, sursa costurilor de capital este o parte a profitului întreprinderii, a amortizarii sau a resurselor de credit.

Cheltuieli de investitie(Engleză) Cheltuieli de investitie, CAPEX) - capital utilizat de companii pentru achiziționarea sau modernizarea activelor fizice (imobiliare rezidențiale și industriale, echipamente, tehnologie).

Adesea există o astfel de definiție a CAPEX - acestea sunt costurile de investiție pentru achiziționarea de active fixe, precum și costurile de deservire a împrumuturilor pentru achiziționarea acestora.

Cheltuieli de capital ale întreprinderilor

Cheltuielile de capital reprezintă activitățile de investiții ale unei afaceri, investiții în achiziționarea de echipamente, clădiri și structuri, construcții etc. Cheltuielile de capital pot include totul, de la înlocuirea luminatoarelor până la construirea unei fabrici complet noi. În cazul general, costurile de capital sunt calculate ca o creștere a activelor fixe în timp (determinată de bilanțul organizației). Majoritatea întreprinderilor fac investiții semnificative în active fixe, deoarece acestea formează baza activităților lor și reprezintă aproximativ 60% din structura activelor.

Cheltuieli de capital ale băncilor

Cheltuielile de capital au un sens complet diferit pentru organizatii de credit. Nevoile băncilor de active fixe se limitează la achiziționarea de echipamente de birou și echipamente de construcții, care sunt adesea închiriate. Devine clar că investițiile în active fixe pentru întreprinderile din sectorul financiar sunt incomparabil de mici în comparație cu întreprinderile industriale. Ponderea mijloacelor fixe în structura activelor băncilor, de regulă, nu depășește 3-4%. Investițiile nesemnificative în active fixe pentru bănci ar trebui compensate de investiții semnificative în active necorporale: optimizarea sistemelor de decontare și management, pregătirea personalului etc. Cu toate acestea, ponderea activelor necorporale în băncile rusești chiar mai mică decât ponderea mijloacelor fixe și nu depășește 1% din totalul activelor. Astfel, o trăsătură distinctivă a întreprinderilor din sectorul financiar este volumele foarte mici de investiții de capital.

Surse

- Aswat Damodaran. Evaluarea investițiilor: Instrumente și metode de evaluare a oricăror active = Evaluarea investițiilor. Instrumente și tehnici pentru determinarea valorii oricărui activ. - M.:

Managementul proiectelor face parte din managementul investițiilor, care formează principalul bloc infrastructural al reproducerii și dezvoltării afacerilor. Ca orice management, această componentă de sistem se bazează pe cei „trei piloni”: conducere, reglementare și suport informațional. Ultimul suport constă din trei funcții de management și suport: finanțe, economie și contabilitate. Cheltuielile de capital ca categorie contabilă vă permit să evaluați resursele folosite în exterior capital de lucru.

Raportul dintre investițiile de capital și costurile

Un manager de proiect profesionist, atunci când analizează costurile de capital, trebuie să fie puțin economist. Nu degeaba, în Rusia, specialitatea Project Management aparține economiei. Și dacă este așa, atunci fiecare fapt economic legat de investiții, PM ar trebui luat în considerare din două părți interdependente. Aceasta este axioma acceptării oricăror evenimente în paradigma gândirii economice. Să ne uităm la câteva exemple.

- Numerar a fost trimis furnizorului în plată pentru echipamentele furnizate în baza contractului. Pe de o parte, fondurile din contul curent au scăzut. Pe de altă parte, datoria furnizorului față de întreprinderea noastră pentru furnizarea de echipamente a crescut.

- Salariile au fost acumulate muncitorilor brigăzii, realizând construcția unei unități de producție în mod economic. DIN punct de investitie vizualizați articolul mărit. În plus, datoria a crescut salariileînaintea lucrătorilor cu care urmează să se efectueze decontarea.

- Bilanțul întreprinderii reflectă îmbunătățirile complexului tehnologic realizate în cursul modernizării acesteia. În ceea ce privește imobilizările corporale, valoarea lor contabilă a crescut. În același timp, investițiile de capital au fost anulate.

O astfel de dualitate de evenimente nu trebuie reprodusă constant, este suficient să-ți pui uneori întrebarea potrivită despre esența fiecărui fapt economic cu care se ocupă RM. În plus, este interesant și util să înțelegem diferența fundamentală dintre cheltuielile de capital și investițiile de capital, care sunt esența aceluiași proces, dar reflectă aspecte separate ale acestuia. Unul dintre multi documente oficiale, Legea nr. 39-FZ din 25 noiembrie 1999, dă următoarea interpretare a conceptului de „investiţie de capital”.

Astfel, investițiile de capital reprezintă conceptul de management al investițiilor. Iar investiția este procesul de a investi bani sau alte proprietăți. În consecință, investițiile realizate indică cedarea activelor din bilanțul companiei, de obicei numerar (conturile 51, 50). În același timp, cheltuielile de capital sunt o estimare în termeni valorici resursele de producție pe care întreprinderea le folosește în legătură cu investițiile de capital în curs.

Cu alte cuvinte, costurile sunt un concept pur contabil. Esența lor constă în reflectarea directă asupra bilanţului întreprinderii în partea activă. Totodată, reflectarea costurilor mărește postul de investiții în active imobilizate (contul 08). Să ne uităm la cele trei exemple ale noastre. Primul fapt economic se referă la investiții, întrucât există o așezare în numerar. Al doilea caz îl putem atribui costurilor de capital. Al treilea exemplu atinge problema ridicată doar indirect. Mai jos este o diagramă schematică a investițiilor și costurilor, explicând motivul alegerii noastre.

Schema schematică a naturii contabile și economice a investițiilor de capital și a costurilor

Acumularea și reflectarea în bilanţ a cheltuielilor de capital

Acumularea și calcularea costurilor pentru investițiile de capital presupune acumularea de diverse elemente în contul investițiilor în active imobilizate. Natura acestui cont este activă, iar cheltuielile de capital efectiv efectuate sunt acumulate pe debitul acestuia. Este util să aveți întotdeauna la îndemână un calcul estimativ planificat, pentru ca ulterior să îl puteți compara cu informațiile contabile reale. Investițiile au 8 subclase (subconturi), dar vom lua în considerare doar o parte din ele, fără obligații din industrie și specificități de construcție.

- Montarea si construirea mijloacelor fixe (imobilizate).

- Actualizare și revizuire a sistemului de operare.

- Achiziție OS.

- Achizitie de imobilizari necorporale (imobilizari necorporale).

- Performanță în cercetare și dezvoltare.

În unele surse, activele necorporale și cercetarea și dezvoltarea nu sunt considerate investiții de capital. Nu împărtășesc această poziție, deoarece consider că atât activele necorporale, cât și rezultatele cercetării științifice sunt bine valorificate. Calculul costurilor de construcție, de regulă, constă din următoarele secțiuni tipice:

- amortizarea mijloacelor fixe utilizate în construcții;

- costul echipamentului pregătit pentru instalare și instalare;

- materiale în scopul construcției capitale, ținând cont de abaterile dintre costul lor planificat și efectiv;

- suma taxei pe valoarea adăugată nerambursabilă plătită la achiziționarea mijloacelor fixe;

- costurile suportate în timpul construirii unei metode economice;

- Servicii de proiectare;

- servicii de contractare generală şi antreprenori conform lucrărilor de construcție și instalare finalizate;

- alte.

Calculul costurilor pentru implementarea modernizării OS are o structură similară cu cea a construcției de capital. Activitățile de achiziție de mijloace fixe includ următoarele elemente de cost:

- costul real al mijloacelor fixe;

- costuri de transport;

- costuri de stocare;

- Costurile de instalare și instalare a sistemului de operare.

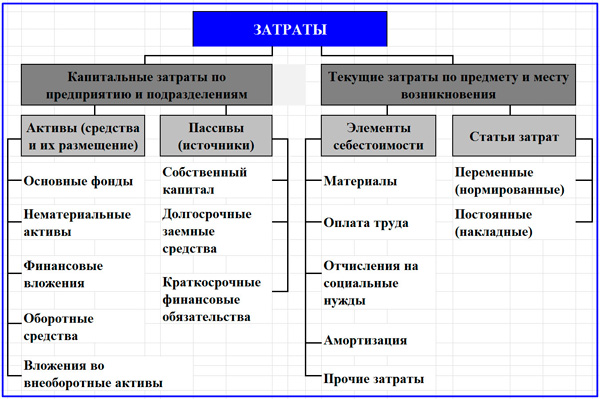

În producerea acțiunilor de decontare, modelul structural al costurilor curente și de capital, prezentat mai jos, ajută foarte mult. Cheltuielile de capital sunt defalcate după principiul echilibrului (părțile active și pasive). Vă atrag atenția asupra faptului că în cheltuielile de capital capitalul de lucru este inclus doar în raport cu proiectele de construcții. Costurile curente sunt structurate în funcție de elementele de cost și în funcție de volumele de producție.

Schema de împărțire a costurilor întreprinderii în capital și curent

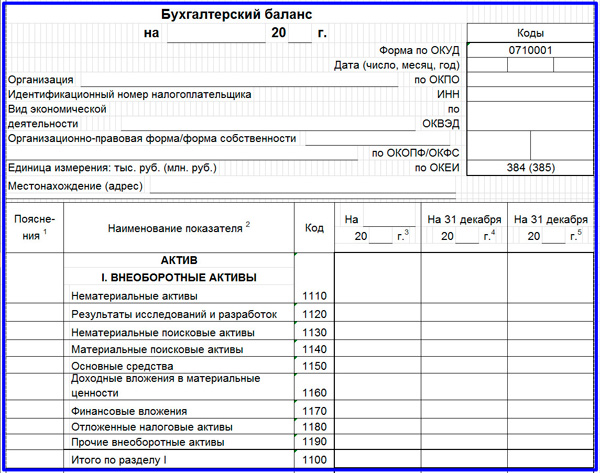

Cheltuielile de capital sunt o categorie contabilă dinamică. În bilanţul întreprinderii, acestea se reflectă fie deja în stări statice la datele bilanţului sub forma active imobilizate, sau ca sold al construcției în curs (contul 08). Forma secțiunii 1 a bilanțului vă este oferită atenției mai jos.

Sectiunea 1 din bilantul intreprinderii

Din fericire, sau din păcate, dar - acesta este un „luptător universal” care deține o gamă largă de cunoștințe. Are nevoie să aibă abilități de analiză economică și de înțelegere a elementelor de bază contabilitate? Acest articol confirmă că aceste cunoștințe și abilități sunt esențiale. Și, deși un număr mare de nuanțe nu au putut fi acoperite, am reușit să reflectăm direcția de contabilizare a investițiilor de capital din punct de vedere conceptual. Și asta este destul de mult pentru a începe, mai ales că o viziune sistematică vine doar cu experiență.