gastos de capital

Fundación Wikimedia. 2010 .

Vea qué es "Gastos de capital" en otros diccionarios:

Gastos de capital del presupuesto del Estado de la Unión de la República de Belarús y la Federación Rusa- Gastos de capital del presupuesto - parte de los gastos del presupuesto que garantiza actividades de innovación e inversión, incluidas las partidas de gastos destinadas a la inversión en existentes o de nueva creación entidades legales de acuerdo con… … Terminología oficial

En la Federación de Rusia, parte de los gastos del presupuesto que prevé actividades de innovación e inversión. Un presupuesto de desarrollo puede formarse como parte de los gastos de capital de los presupuestos. Ver también: Presupuesto de gastos Diccionario financiero Finam ... Vocabulario financiero

En la Federación de Rusia, una parte de los gastos presupuestarios que contempla actividades de innovación e inversión, incluidas las partidas de gastos destinadas a la inversión en entidades legales existentes o de nueva creación de acuerdo con la inversión aprobada ... Vocabulario financiero

Presupuestos de gastos de capital- ver Presupuesto de gastos... Enciclopedia de Derecho

Presupuestos de gastos de capital- (Gastos presupuestarios de capital) - una parte de los gastos presupuestarios que proporciona actividades innovadoras y de inversión, en cuya implementación se crea o aumenta la propiedad, respectivamente, del ruso ... ... Diccionario económico y matemático

gastos de capital de los presupuestos- Parte de los gastos presupuestarios, proporcionando actividades innovadoras y de inversión, en cuya ejecución se crea o aumenta la propiedad de propiedad, respectivamente Federación Rusa, sujetos de la Federación Rusa, municipal ... ... Manual del traductor técnico

Presupuestos de gastos de capital- ver Presupuesto de gastos... Gran diccionario de leyes

presupuesto de gastos de capital- costos de efectivo destinados al aumento (crecimiento) de activos fijos, activos intangibles, aumento de inventarios ... Un diccionario conciso de términos básicos de silvicultura y economía.

gastos presupuestarios- (gastos generales / gastos presupuestarios en inglés) en la legislación presupuestaria de la Federación Rusa, fondos asignados para soporte financiero tareas y funciones del estado y Gobierno local. Rb se rigen por las reglas de III parte 2 de la RF BC *. Formación… … Enciclopedia de Derecho

Costes asociados a la inversión en activos fijos. Diccionario de términos comerciales. Akademik.ru. 2001... Glosario de términos comerciales

Libros

- Revista de Soluciones de Redes/LAN No. 04/2015, Sistemas Abiertos. En este número: Curso más allá de las nubes Para quién es la crisis, para quién es el negocio. El entorno económico desafiante está haciendo que la subcontratación de TI sea más atractiva, ya que las empresas carecen de efectivo para...

Los gastos de capital son los gastos de la empresa que se incurren en la adquisición, creación, mejora, expansión de los activos de la empresa. El punto principal es que de este tipo de gasto, los beneficios vendrán no en un período contable, sino en varios. Los gastos de capital se gastan en la compra de activos fijos, su obtención para un arrendamiento a largo plazo y la mejora de los activos fijos a disposición de la empresa. Al final de todos los períodos contables, estos costos se muestran en el Activo del balance, en la línea correspondiente al nombre de este activo principal. A lo largo de las actividades de la empresa, la mayoría costos de capital poco a poco se convierte en un gasto en el proceso de formación resultado financiero. Al determinar beneficio neto empresa para el año, el empleado de contabilidad relevante calcula qué parte del valor de un activo fijo en particular se puede gastar en el año en curso. Dado que esta distribución del uso de activos fijos es más una medida calculada, las cuentas de resultados financieros deben considerarse como aproximaciones aceptables de la ganancia anual.

Los costos de capital tienen un punto subjetivo: la acumulación de un cierto porcentaje sobre el capital fijo invertido en acciones. Puede variar para diferentes empresas dependiendo del banco base). La justificación para usar tal tasa, o las tasas asociadas con ella, es que el efectivo necesario para reemplazar dicho capital puede adquirirse a esa tasa.

Los costos de capital son los costos del reequipamiento técnico, la reconstrucción de los existentes y la adquisición de nuevos activos fijos (anteriormente no utilizados). Gracias a ellos, se lleva a cabo una reproducción simple y amplia de los activos de la empresa. Los gastos de capital requieren un control preciso y constante. Para determinar su tamaño, la empresa suma el presupuesto de estos costos. Durante dicho cálculo, se calculan todas las inversiones de capital planificadas. Este presupuesto incluye los siguientes datos:

El costo inicial de los activos fijos existentes, calculado en una fecha específica (comienzo del período);

Que se supone que debe acumularse en el período de planificación;

La cantidad de depreciación no utilizada al comienzo del período de planificación;

Cálculo aproximado del costo de todos los equipos que se venderán o reemplazarán en el período de planificación;

El monto aproximado de depreciación destinado a la adquisición de activos fijos en el período de planificación;

Fondos, así como el monto de la depreciación de la empresa en la fecha de finalización del período de planificación.

Los gastos de capital se calculan sobre la base de cronogramas de inversión, estrategia de financiamiento, solicitud de presupuesto para la compra de activos fijos, cronograma preliminar de flujos de gastos de inversión.

Este tipo de inversión de capital, en su esencia, es un costo único destinado a aumentar el volumen de activos fijos destinados a expandir la producción. Son una combinación de varios recursos económicos destinados a la reproducción de activos fijos. Los costos de capital de la empresa se dividen en directos e indirectos. Estos se dirigen directamente a un objeto de inversión específico en el sector productivo, indirectos (relacionados) - a los asociados a los objetos principales (infraestructura industrial o social).

Por regla general, la fuente de los costos de capital es una parte de la utilidad de la empresa, la depreciación o los recursos crediticios.

gastos de capital(Inglés) Gasto de capital, CAPEX) - capital utilizado por las empresas para adquirir o actualizar activos físicos (bienes inmuebles residenciales e industriales, equipos, tecnología).

A menudo existe tal definición de CAPEX: estos son los costos de inversión para la compra de activos fijos, así como los costos de servicio de los préstamos para su adquisición.

Gastos de capital de las empresas

Los gastos de capital representan las actividades de inversión de una empresa, inversiones en la compra de equipos, edificios y estructuras, construcción, etc. Los gastos de capital pueden incluir todo, desde reemplazar tragaluces hasta construir una fábrica completamente nueva. En el caso general, los costos de capital se calculan como un aumento en los activos fijos a lo largo del tiempo (determinado por el balance de la organización). La mayoría de las empresas realizan inversiones significativas en activos fijos, ya que constituyen la base de sus actividades y representan alrededor del 60% de la estructura de activos.

Gastos de capital de los bancos

El gasto de capital tiene un significado completamente diferente para organizaciones de crédito. Las necesidades de activos fijos de los bancos se limitan a la compra de equipo de oficina y equipo de construcción, que a menudo se alquilan. Queda claro que las inversiones en activos fijos para las empresas del sector financiero son incomparablemente pequeñas en comparación con las empresas industriales. La participación de los activos fijos en la estructura de los activos de los bancos, por regla general, no supera el 3-4%. Las inversiones insignificantes en activos fijos para los bancos deben compensarse con inversiones significativas en activos intangibles: optimización de los sistemas de liquidación y gestión, formación del personal, etc. Sin embargo, la participación de los activos intangibles en bancos rusos incluso menor que la participación de los activos fijos y no exceda el 1% de los activos totales. Así, una característica distintiva de las empresas del sector financiero son los volúmenes muy pequeños de inversiones de capital.

Fuentes

- Aswat Damodaran. Valoración de inversiones: Herramientas y métodos para la valoración de cualquier activo = Valoración de inversiones. Herramientas y técnicas para determinar el valor de cualquier activo. - M.:

La gestión de proyectos forma parte de la gestión de inversiones, que constituye el principal bloque de infraestructura de reproducción y desarrollo empresarial. Como toda gestión, este componente del sistema se apoya en los "tres pilares": liderazgo, regulación e información de apoyo. El último soporte consta de tres funciones de gestión y apoyo: finanzas, economía y contabilidad. Los gastos de capital como categoría contable le permiten evaluar los recursos utilizados fuera capital de trabajo.

La relación entre las inversiones de capital y los costos.

Un gerente de proyecto profesional, al analizar los costos de capital, debe ser un poco economista. No en vano, en Rusia la especialidad Project Management pertenece a la economía. Y si esto es así, entonces todo hecho económico relacionado con las inversiones, PM debe ser considerado desde dos lados interrelacionados. Este es el axioma de aceptar cualquier evento en el paradigma del pensamiento económico. Veamos algunos ejemplos.

- Se envió efectivo al proveedor como pago por el equipo suministrado en virtud del contrato. Por un lado, los fondos en cuenta corriente disminuyeron. Por otro lado, ha aumentado la deuda del proveedor con nuestra empresa por el suministro de equipos.

- Los salarios se acumularon a los trabajadores de la brigada, llevando a cabo la construcción de una planta de producción de manera económica. Con punto de inversión ver artículo ampliado. Además, la deuda aumentó salarios ante los trabajadores con los que se va a realizar la liquidación.

- El balance de la empresa refleja las mejoras en el complejo tecnológico realizadas en el curso de su modernización. En términos de propiedad, planta y equipo, su valor en libros ha aumentado. Al mismo tiempo, se cancelaron las inversiones de capital.

Tal dualidad de eventos no necesita reproducirse constantemente, basta con hacerse a veces la pregunta adecuada sobre la esencia de cada hecho económico que trata RM. Además, es interesante y útil comprender la diferencia fundamental entre los gastos de capital y las inversiones de capital, que son la esencia del mismo proceso, pero reflejan sus aspectos separados. Uno de tantos documentos oficiales, Ley No. 39-FZ del 25 de noviembre de 1999, da la siguiente interpretación del concepto de "inversión de capital".

Por lo tanto, las inversiones de capital son el concepto de gestión de inversiones. Y la inversión es el proceso de invertir dinero u otra propiedad. En consecuencia, las inversiones realizadas indican la enajenación de activos en el balance de la empresa, generalmente efectivo (cuentas 51, 50). Al mismo tiempo, el gasto de capital es una estimación en términos de valor recursos de producción que la empresa utiliza en relación con las inversiones de capital en curso.

En otras palabras, los costos son un concepto puramente contable. Su esencia radica en el reflejo directo en el balance de la empresa en la parte activa. A su vez, el reflejo de los costos incrementa el rubro de inversiones en activos no corrientes (cuenta 08). Veamos nuestros tres ejemplos. El primer hecho económico se refiere a las inversiones, ya que existe una liquidación en efectivo. El segundo caso lo podemos atribuir a los costos de capital. El tercer ejemplo toca el tema planteado solo indirectamente. A continuación se muestra un diagrama esquemático de inversiones y costos, explicando el motivo de nuestra elección.

Diagrama esquemático de la naturaleza contable y económica de las inversiones y costos de capital.

Acumulación y reflejo en el balance de los gastos de capital

La acumulación y cálculo de costos para inversiones de capital implica la acumulación de varios elementos en la cuenta de inversiones en activos no corrientes. La naturaleza de esta cuenta es activa, y los gastos de capital realmente incurridos se acumulan en su débito. Es útil tener siempre a mano una estimación planificada para que luego pueda compararla con la información contable real. Las inversiones tienen 8 subclases (subcuentas), pero consideraremos solo una parte de ellas sin vinculación de la industria y detalles de construcción.

- Montaje y construcción de activos fijos (fixed assets).

- Actualización y revisión del sistema operativo.

- adquisición del SO.

- Adquisición de activos intangibles (activos intangibles).

- rendimiento de I+D.

En algunas fuentes, los activos intangibles y la I+D no se consideran inversiones de capital. No comparto esta posición, porque creo que tanto los activos intangibles como los resultados de la investigación científica están bien capitalizados. El cálculo de los costos de construcción, por regla general, consta de las siguientes secciones típicas:

- depreciación de activos fijos utilizados en la construcción;

- el costo del equipo listo para instalar e instalar;

- materiales para la construcción de capital, teniendo en cuenta las desviaciones entre su costo planificado y real;

- el monto del impuesto al valor agregado no reembolsable pagado en la adquisición de activos fijos;

- costos incurridos durante la construcción de un método económico;

- servicios de diseño;

- contratación de servicios generales y contratistas de acuerdo con los trabajos de construcción e instalación completados;

- otro.

El cálculo de costos para la implementación de la modernización del sistema operativo tiene una estructura similar a la de la construcción de capital. Las actividades para la adquisición de activos fijos incluyen los siguientes elementos de costo:

- costo real de los activos fijos;

- costos de transporte;

- costos de almacenamiento;

- Costos de instalación e instalación del sistema operativo.

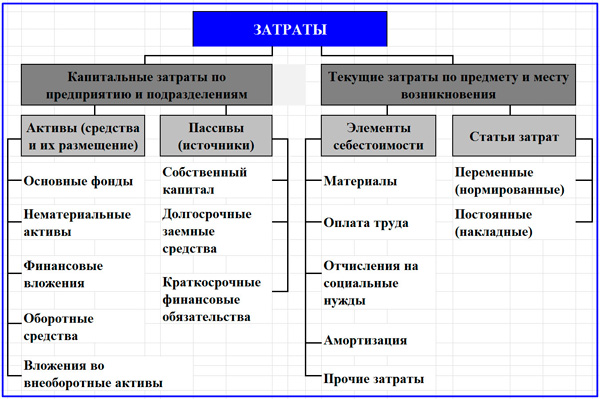

En la producción de acciones de liquidación, el modelo estructural de costos corrientes y de capital, presentado a continuación, ayuda mucho. Los gastos de capital se desglosan según el principio de equilibrio (parte activa y parte pasiva). Llamo su atención sobre el hecho de que en los gastos de capital, el capital de trabajo se incluye solo en relación con los proyectos de construcción. Los costos corrientes se estructuran de acuerdo a las partidas de costos y en función de los volúmenes de producción.

Esquema de división de los costos de la empresa en capital y corriente.

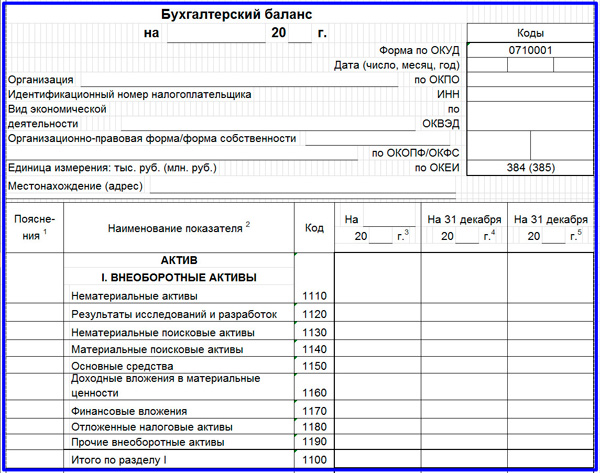

Los gastos de capital son una categoría contable dinámica. En el balance de la empresa, ya se reflejan en estados estáticos en las fechas del balance en el formulario activos no corrientes, o como saldo de obras en curso (cuenta 08). El formulario de la sección 1 del balance se ofrece a su atención a continuación.

Sección 1 del balance de la empresa.

Afortunadamente, o desafortunadamente, pero este es un "luchador universal" que posee una amplia gama de conocimientos. ¿Necesita tener las habilidades de análisis económico y comprender los conceptos básicos? contabilidad? Este artículo confirma que estos conocimientos y habilidades son esenciales. Y aunque no se pudo cubrir una gran cantidad de matices, logramos reflejar conceptualmente la dirección de la contabilidad de las inversiones de capital. Y esto es mucho para empezar, especialmente porque una visión sistemática solo viene con la experiencia.