LECCIÓN 4

1. ACTIVO DE TRABAJO DE LA EMPRESA

Una condición indispensable para la implementación de la empresa. actividad económica es la presencia capital de trabajo(capital de trabajo). capital de trabajo - Estos son adelantos de efectivo a capital de trabajo y fondos de circulación.

A diferencia de los activos fijos, que participan repetidamente en el proceso de producción, el capital de trabajo opera en un solo ciclo de producción e, independientemente del método de consumo de producción, transfiere completamente su valor al producto terminado.

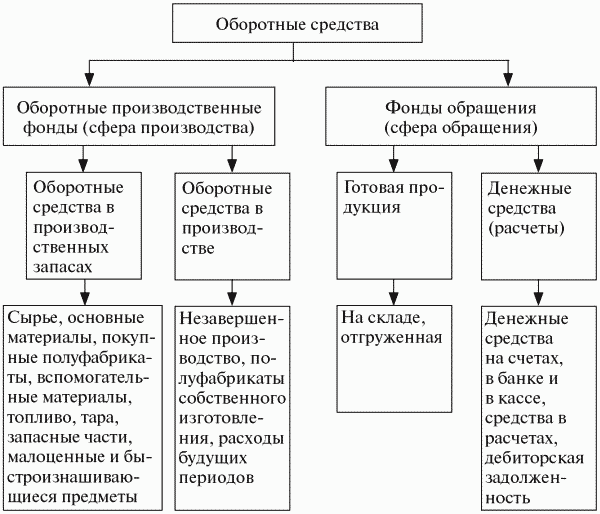

Composición y clasificación del capital de trabajo

Elementos del capital de trabajo

Los activos de capital de trabajo incluyen:

reservas productivas;

Trabajos en curso y productos semielaborados de producción propia;

Gastos futuros.

Reservas productivas - estos son objetos de trabajo preparados para lanzarse al proceso de producción. En su composición, a su vez, se pueden distinguir los siguientes elementos: materias primas, materiales básicos y auxiliares, combustibles, combustibles, semielaborados y componentes adquiridos, envases y materiales de embalaje, repuestos para reparaciones corrientes, de escaso valor y de desgaste. elementos.

producción inconclusa y productos semielaborados de producción propia - estos son objetos de trabajo que han entrado en el proceso de producción: materiales, partes, ensamblajes y productos que están en proceso de procesamiento o ensamblaje, así como productos semiacabados de fabricación propia, no completamente terminados por producción en un taller y sujeto a procesamiento posterior en otros talleres de la misma empresa.

gastos futuros - estos son elementos intangibles del capital de trabajo, incluidos los costos de preparación y desarrollo de nuevos productos que se producen en un período determinado (trimestre, año), pero se atribuyen a productos de un período futuro.

Los fondos de circulación están compuestos por los siguientes elementos:

Productos terminados en almacenes;

Mercancías en tránsito (productos enviados);

Dinero;

Fondos en liquidaciones con consumidores de productos.

La relación entre los elementos individuales del capital de trabajo o sus componentes se denomina estructura de capital de trabajo. Entonces, en la estructura reproductiva, la proporción de activos de producción circulantes y fondos de circulación es en promedio 4:1. En la estructura de las existencias industriales, en promedio en la industria, el lugar principal (alrededor de 1/4) lo ocupan las materias primas y los materiales básicos, la proporción de repuestos y contenedores es mucho menor (alrededor del 3%). Los propios inventarios tienen una mayor proporción en las industrias intensivas en combustibles y materiales. La estructura del capital de trabajo depende de la afiliación sectorial de la empresa, la naturaleza y características de la organización actividades de producción, condiciones de suministro y venta, liquidaciones con consumidores y proveedores.

Fuentes de formación de capital de trabajo

Entre las fuentes utilizadas para la formación de capital de trabajo, se encuentran los fondos propios, prestados y prestados.

Tamaño global capital de trabajo propio fijado por la propia empresa. Por lo general, está determinado por la necesidad mínima de fondos para formar las existencias necesarias de artículos de inventario, para garantizar los volúmenes planificados de producción y ventas de productos, así como para realizar los pagos a tiempo.

Junto con las ganancias, los llamados pasivos estables se utilizan para reponer el capital de trabajo propio, que se equipara a los fondos propios. Como los pasivos sostenibles son normales, pasar de mes a mes el endeudamiento en salarios y deducciones por seguro Social, el saldo del fondo de reparación (reserva).

Durante el año, la necesidad de capital de trabajo de las empresas puede cambiar, por lo que no es recomendable formar completamente capital de trabajo a expensas de fuentes propias. "Esto conduciría a la formación de excedentes de capital de trabajo en ciertos puntos y al debilitamiento de los incentivos para su uso económico. Por lo tanto, la empresa utiliza para financiar el capital de trabajo fondos prestados.

La necesidad adicional de capital de trabajo, debido a necesidades temporales, se proporciona mediante préstamos bancarios a corto plazo.

Además de los propios y dinero prestado en la facturación de la empresa son fondos involucrados. Se trata de cuentas por pagar de todo tipo, así como fondos para financiación específica antes de que se utilicen para el fin previsto.

Orden de normalización

La empresa determina la necesidad de capital de trabajo al compilar Plan financiero.

El valor del estándar no es constante. La cantidad de capital de trabajo depende del volumen de producción, las condiciones de suministro y comercialización, la gama de productos, las formas de pago utilizadas.

Al calcular las necesidades de la empresa en su propio capital de trabajo, se debe tener en cuenta lo siguiente. El capital de trabajo propio debe cubrir las necesidades no solo de la producción principal para la implementación del programa de producción, sino también las necesidades de la producción auxiliar y auxiliar, así como las reparaciones importantes realizadas por su cuenta.

El racionamiento del capital de trabajo se realiza en términos monetarios. La base para determinar la necesidad de ellos es la estimación de costos para la producción de productos (obras, servicios) para el período planificado.

Para determinar el estándar se tiene en cuenta el consumo promedio diario de elementos normalizados en términos monetarios.

El proceso de normalización consta de varias etapas sucesivas. Inicialmente, se desarrollan estándares de existencias para cada elemento del capital de trabajo normalizado. norma- este es un valor relativo correspondiente al volumen del stock de cada elemento del capital de trabajo. Por regla general, las normas se fijan en días de stock y significan la duración del plazo previsto por este tipo de bienes materiales. Por ejemplo, la tasa de cotización es de 24 días. Por lo tanto, las existencias deben ser exactamente las que proporcionará la producción dentro de los 24 días.

Además, con base en la tasa de existencias y consumo de este tipo de inventario, se determina la cantidad de capital de trabajo necesaria para crear reservas normalizadas para cada tipo de capital de trabajo. tan definido estándares privados.

Las normas privadas incluyen capital de trabajo en inventarios; materias primas, materiales básicos y auxiliares, productos semielaborados comprados, componentes, combustibles, envases, artículos de bajo valor y consumibles (IBE); en productos en proceso y semiacabados producción propia; en gastos diferidos; productos terminados.

H

el estándar de un elemento separado del capital de trabajo se calcula mediante la fórmula:

dónde H- estándar propios fondos por elemento; O- volumen de negocios (gastos, producción) para este elemento durante el período; T- duración del período; H h - la norma del stock de capital de trabajo para este elemento.

Y, finalmente, el estándar total se determina sumando los estándares privados. De este modo, relación de capital de trabajo representa la expresión monetaria del stock planificado de artículos de inventario, el mínimo requerido para la actividad económica normal de la empresa.

Métodos de normalización

Se utilizan los siguientes métodos principales de normalización del capital de trabajo: cuenta directa, analítico, coeficiente.

Método de conteo directo prevé un cálculo razonable de reservas para cada elemento del capital de trabajo, teniendo en cuenta todos los cambios en el nivel de desarrollo organizativo y técnico de la empresa, el transporte de artículos de inventario y la práctica de acuerdos entre empresas. Este método, que requiere mucho tiempo, requiere economistas altamente calificados, la participación de empleados de muchos servicios empresariales (suministro, legal, mercadeo de productos, departamento de producción, contabilidad) en el racionamiento. Pero esto le permite calcular con mayor precisión la necesidad de capital de trabajo de la empresa.

Método analítico. En este caso, el cálculo del índice de capital de trabajo se realiza de forma agregada, teniendo en cuenta la relación entre la tasa de crecimiento del volumen de producción y el tamaño del capital de trabajo normalizado en el período anterior. Al analizar el capital de trabajo disponible, se corrigen sus existencias reales, se excluyen los excedentes.

A método del coeficiente el nuevo estándar se determina sobre la base del estándar del período anterior al realizar cambios en él, teniendo en cuenta las condiciones de producción, suministro, venta de productos (obras, servicios), liquidaciones.

Los métodos analíticos y de coeficientes son aplicables a aquellas empresas que han estado operando por más de un año.

En la práctica, el método de conteo directo es el más común. La ventaja de este método es su confiabilidad, que permite realizar los cálculos más precisos de estándares privados y agregados.

Las características de varios elementos del capital de trabajo determinan los detalles de su racionamiento.

Racionamiento de materiales

El índice de capital de trabajo para las existencias de materias primas, materias primas y productos semielaborados comprados se calcula sobre la base de su consumo promedio de un día. (R) y la cotización media en días.

El consumo de un día se determina dividiendo los costos de un determinado elemento del capital de trabajo por 90 días (con un carácter uniforme de producción, por 360 días).

La tasa promedio de capital de trabajo se determina como un promedio ponderado basado en las normas de capital de trabajo para ciertos tipos o grupos de materias primas, materiales básicos y productos semielaborados comprados y su consumo de un día.

Stock actual - Normalmente se supone que la tasa de capital de trabajo en el stock actual es el 50% del ciclo de suministro promedio, lo que se debe a la entrega de materiales de varios proveedores y en diferentes momentos.

Stock de seguridad - el segundo tipo más grande de existencias, que se crea en caso de desviaciones imprevistas en el suministro y asegura el funcionamiento continuo de la empresa.

Material de transporte se crea en caso de exceder los plazos de rotación de la carga en comparación con los plazos de circulación de documentos en empresas ubicadas a distancias considerables de los proveedores.

Reserva tecnológica creados en los casos en que este tipo de materia prima necesita pretratamiento, la exposición para dar ciertas propiedades de consumo.

Stock preparatorio asociado con la necesidad de aceptación, descarga, clasificación y almacenamiento de inventarios.

Razón de capital de trabajo en existencias de materias primas, materiales básicos y productos semielaborados comprados ( H), que refleja la necesidad total de capital de trabajo para este elemento de los inventarios, se calcula como la suma de las normas de capital de trabajo en las existencias corrientes, de seguros, de transporte, tecnológicas y preparatorias. La tarifa general resultante se multiplica por el consumo de un día para cada tipo o grupo de materiales:

H \u003d P (T + C + M + A + D).

Racionamiento de productos terminados.

Razón de capital de trabajo para productos terminados se define como el producto de la norma de capital de trabajo y la producción de un día de productos comercializables en el próximo año al costo de producción:

dónde H- estándar de capital de trabajo para productos terminados; A - liberación de productos comercializables en el IV trimestre del año siguiente (con carácter uniforme de producción) al costo de producción; D - número en el período; T- la norma de capital de trabajo para productos terminados, días.

Tasa de cotización ( T) se configura en función del tiempo requerido;

De la selección de determinados tipos de productos y su adquisición en lote;

Para el embalaje y transporte de productos desde el almacén de proveedores hasta la estación del remitente;

Para cargar

Indicadores de rendimiento de uso

La eficiencia del uso del capital de trabajo se caracteriza por un sistema de indicadores económicos, principalmente la rotación del capital de trabajo.

Por debajo rotación de capital de trabajo se refiere a la duración de la circulación total de fondos desde el momento de la adquisición del capital de trabajo (compra de materias primas, materiales, etc.) hasta la liberación y venta de productos terminados. La circulación del capital de trabajo termina con la transferencia de los ingresos a la cuenta de la empresa.

La duración de una rotación de capital de trabajo se calcula mediante la fórmula:

O=C: T/D,

dónde O– duración de la rotación, días; DE-saldos de capital de trabajo (promedio o en una fecha determinada), rub.; T- volumen de productos comercializables, rub.; D- número de días en el período bajo revisión, días.

Reducir la duración de una rotación indica una mejora en el uso del capital de trabajo.

El número de rotaciones durante un período determinado, o el índice de rotación del capital de trabajo (A O ), calculado por la fórmula:

A O = T/E.

Cuanto mayor sea el índice de rotación en estas condiciones, mejor será el uso del capital de trabajo.

Factor de carga de fondos en circulación (K h ), el recíproco del índice de rotación, se determina mediante la fórmula:

A h = C/T

Además de estos indicadores, el indicador también se puede utilizar retorno del capital de trabajo, el cual está determinado por la relación entre la utilidad de la venta de los productos de la empresa y el saldo del capital de trabajo.

Con la aceleración de la rotación del capital de trabajo, los recursos materiales y las fuentes de su formación se liberan de la rotación, con una desaceleración, los fondos adicionales están involucrados en la rotación.

Mejorar el uso del capital de trabajo

Los factores externos incluyen: la situación económica general, las peculiaridades de la legislación fiscal, las condiciones para obtener préstamos y las tasas de interés sobre ellos, la posibilidad de financiamiento específico, la participación en programas financiados con cargo al presupuesto. Dados estos y otros factores, la empresa puede utilizar reservas internas para racionalizar el movimiento del capital de trabajo.

El aumento de la eficiencia del uso del capital de trabajo está garantizado por la aceleración de su rotación en todas las etapas de la circulación.

Las reservas significativas para aumentar la eficiencia del uso del capital de trabajo se establecen directamente en la propia empresa. En el campo de la producción, esto se aplica principalmente a los inventarios. Las principales formas de reducción de inventarios se reducen a su uso racional; eliminación de exceso de existencias de materiales; mejora de la regulación; mejorar la organización del suministro, incluso mediante el establecimiento de términos contractuales claros de suministro y asegurando su implementación, la selección óptima de proveedores y el transporte simplificado.

La reducción del tiempo dedicado por el capital de trabajo en el trabajo en curso se logra mejorando la organización de la producción, mejorando el equipo y la tecnología utilizada, mejorando el uso de los activos fijos, especialmente su parte activa, ahorros en todas las etapas del movimiento del capital de trabajo.

La desviación excesiva de fondos hacia la esfera de circulación es un fenómeno negativo. Los requisitos previos más importantes para reducir la inversión de capital de trabajo en la esfera de la circulación son la organización racional de la venta de productos terminados, el uso de formas progresivas de pago, la ejecución oportuna de la documentación y la aceleración de su movimiento, la observancia de disciplina contractual y de pago.

Acelerar la rotación del capital de trabajo le permite liberar cantidades significativas y, por lo tanto, aumentar el volumen de producción sin recursos financieros adicionales, y utilizar los fondos liberados de acuerdo con las necesidades de la empresa.

Activos corrientes de la empresa (en el ejemplo de Rostplast LLC)

resumenHoy, cuando el tema de la crisis financiera está cubierto en todas las fuentes de información, cuando todas las estructuras comerciales han sentido el impacto de esta crisis en sus resultados financieros, el tema del trabajo que se está realizando es

Para la empresa 2 parte del balance general, que refleja los activos fijos y circulantes de la empresa en términos monetarios, su composición y ubicación a la fecha del informe

informe públicoActivo - 1) la totalidad de la propiedad y Dinero perteneciente a la empresa 2) parte del balance, reflejando los activos fijos y circulantes de la empresa en términos monetarios, su composición y colocación a la fecha del informe.

Tema: "Capital de trabajo de la empresa"

LecciónEducativo: Formar conocimientos, habilidades y destrezas especiales.

capital de trabajo- se trata de un conjunto de fondos adelantados para crear capital de trabajo y fondos de circulación, asegurando la continuidad actividad económica empresas

Composición y clasificación del capital de trabajo

fondos rotatorios son activos empresas, que, como consecuencia de sus actividades económicas, transfieren íntegramente su valor al producto terminado, participan por una sola vez en proceso de producción, cambiando o perdiendo al mismo tiempo la forma natural-sustancial.

Activos rotativos de producción entran en producción en su forma natural y se consumen en su totalidad en el proceso de producción. Transfieren completamente su valor al producto creado.

fondos de circulacion asociado con el servicio del proceso de circulación de mercancías. No participan en la formación del valor, pero son sus portadores. Después de la graduación ciclo productivo, fabricación de productos terminados y su venta, el costo del capital de trabajo se reembolsa como parte de ganancias de la venta de productos(obras, servicios). Esto crea la posibilidad de una reanudación sistemática del proceso de producción, que se lleva a cabo a través de la circulación continua de fondos empresariales.

Estructura de capital de trabajo- esta es la relación entre los elementos individuales del capital de trabajo, expresada como un porcentaje. La diferencia en las estructuras de capital de trabajo de las empresas está determinada por muchos factores, en particular, las características de las actividades de la organización, las condiciones para hacer negocios, el suministro y la comercialización, la ubicación de los proveedores y consumidores, la estructura de los costos de producción.

Los activos de capital de trabajo incluyen:

objetos de trabajo (materias primas, materias primas y productos semielaborados comprados, materiales auxiliares, combustible, contenedores, repuestos, etc.);

medios de trabajo con una vida útil de no más de un año o un costo de no más de 100 veces (por organizaciones presupuestarias- 50 veces) del salario mínimo mensual establecido (consumibles y herramientas de bajo valor);

producción inconclusa y productos semielaborados de producción propia (objetos de trabajo que han ingresado al proceso productivo: materiales, partes, ensambles y productos que se encuentran en proceso de procesamiento o ensamble, así como productos semielaborados de producción propia que no están completamente terminados por producción en algunos talleres de la empresa y están sujetos a procesamiento adicional en otros talleres de esa o empresas);

gastos futuros(elementos no materiales del capital de trabajo, incluidos los costos de preparación y desarrollo de nuevos productos que se fabrican en un período determinado, pero que están relacionados con productos de un período futuro; por ejemplo, costos para el diseño y desarrollo de tecnología para nuevos tipos de productos, para reacomodo de equipos).

fondos de circulacion

fondos de circulacion- fondos de la empresa que operan en la esfera de circulación; parte del capital de trabajo.

Los fondos de circulación incluyen:

fondos empresariales invertidos en existencias de productos terminados, bienes enviados pero no pagados;

fondos en asentamientos;

efectivo en caja y en cuentas.

La cantidad de capital de trabajo empleado en la producción está determinada principalmente por la duración de los ciclos de producción para la fabricación de productos, el nivel de desarrollo de la tecnología, el perfeccionamiento de la tecnología y la organización del trabajo. El monto de los fondos de circulación depende principalmente de las condiciones para la venta de productos y el nivel de organización del sistema de suministro y comercialización de productos.

El capital de trabajo es la parte más móvil. activos.

En cada la circulación del capital de trabajo pasa por tres etapas: monetario, producción y mercancía.

Para garantizar un proceso ininterrumpido en la empresa, inventarios capital de trabajo o activos materiales en espera de su posterior producción o consumo personal. Los inventarios son el artículo menos líquido entre los artículos. activos circulantes. Se utilizan los siguientes métodos para estimar las reservas: costo de producción cada unidad de bienes comprados; por coste medio, en particular, por coste medio ponderado, media móvil; al costo de las compras por primera vez; al costo de las compras más recientes. La unidad de contabilidad para el capital de trabajo como inventarios es un lote, un grupo homogéneo, un número de artículo.

Dependiendo del destino, las existencias se dividen en producción y mercancía. Dependiendo de las funciones de uso, las existencias pueden ser corrientes, preparatorias, de seguro o garantía, estacionales y transitorias.

Acciones de seguros- una reserva de recursos destinados al suministro ininterrumpido de la producción y el consumo en caso de disminución de los suministros con respecto a los proporcionados.

Existencias actuales- existencias de materias primas, materiales y recursos para satisfacer las necesidades actuales de la empresa.

Reservas preparatorias- las existencias dependientes del ciclo de producción son necesarias si las materias primas deben someterse a algún procesamiento.

existencias remanentes- parte de las reservas corrientes no utilizadas, que se transfieren al período siguiente.

El capital de trabajo se encuentra simultáneamente en todas las etapas y en todas las formas de producción, lo que garantiza su continuidad y el funcionamiento ininterrumpido de la empresa. El ritmo, la coherencia y el alto rendimiento dependen en gran medida de tamaño óptimo del capital de trabajo(activos de producción circulantes y fondos de circulación). Por lo tanto, el proceso de normalización del capital de trabajo, que se relaciona con la planificación financiera actual en la empresa, es de gran importancia. El racionamiento del capital de trabajo es la base para el uso racional de los activos económicos de la empresa. Consiste en el desarrollo de normas y estándares razonables para su consumo, necesarios para crear un stock mínimo constante y para el buen funcionamiento de la empresa.

El estándar de capital de trabajo establece su monto mínimo estimado, que la empresa requiere constantemente para trabajar. El incumplimiento del estándar de capital de trabajo puede conducir a una reducción en la producción, incumplimiento del programa de producción debido a interrupciones en la producción y ventas de productos.

Capital de trabajo normalizado- el tamaño de los inventarios planificados por la empresa, el trabajo en curso y el saldo de productos terminados en los almacenes. La tasa de stock de capital de trabajo es el tiempo (días) durante el cual los activos fijos están en el stock de producción. Se compone de las siguientes reservas: transporte, preparatoria, corriente, seguros y tecnológica. Relación de capital de trabajo: la cantidad mínima de capital de trabajo, incluido el efectivo, que necesita una empresa para crear o mantener bienes remanentes inventarios y asegurar la continuidad del negocio.

Las fuentes de formación de capital de trabajo pueden ser ganancias, préstamos (bancarios y comerciales, es decir, pago diferido), capital social (autorizado), acciones, fondos presupuestarios, recursos redistribuidos (seguros, estructuras de gestión vertical), cuentas por pagar, etc.

La eficiencia en el uso del capital de trabajo tiene un impacto en el desempeño financiero de la empresa. En su análisis se utilizan los siguientes indicadores: la disponibilidad de capital de trabajo propio, la relación entre recursos propios y prestados, la solvencia de la empresa, su liquidez, la rotación del capital de trabajo, etc. La rotación del capital de trabajo se entiende como la duración del paso sucesivo de fondos a través de etapas individuales de producción y circulación.

Se distinguen los siguientes indicadores de rotación del capital de trabajo:

índice de rotación;

duración de un turno;

factor de utilización del capital de trabajo.

Índice de rotación(tasa de rotación) caracteriza el monto de los ingresos por la venta de productos sobre el costo promedio del capital de trabajo. Duración de un turno en días es igual al cociente de dividir el número de días del período analizado (30, 90, 360) entre la rotación del capital de trabajo. El recíproco de la tasa de rotación muestra la cantidad de capital de trabajo adelantado por 1 rublo. ingresos por la venta de productos. Esta relación caracteriza el grado de carga de los fondos en circulación y se denomina factor de utilización del capital de trabajo. Cuanto menor sea el valor del factor de carga del capital de trabajo, más eficiente será el uso del capital de trabajo.

El objetivo principal de la gestión de los activos de una empresa, incluido el capital circulante, es maximizar el rendimiento del capital invertido y garantizar al mismo tiempo una solvencia estable y suficiente de la empresa. Para garantizar una solvencia sostenible, la empresa siempre debe tener una cierta cantidad de dinero en la cuenta, efectivamente retirada de circulación para pagos corrientes. Parte de los fondos debe colocarse en forma de activos altamente líquidos. Una tarea importante en términos de gestión del capital de trabajo de una empresa es asegurar el equilibrio óptimo entre solvencia y rentabilidad manteniendo el tamaño y la estructura adecuados de los activos circulantes. También es necesario mantener la proporción óptima de capital de trabajo propio y prestado, ya que de esto depende directamente la estabilidad financiera y la independencia de la empresa, la posibilidad de obtener nuevos préstamos.

Análisis de la rotación del capital de trabajo (análisis de la actividad comercial de la organización)

capital de trabajo- estos son fondos adelantados por organizaciones para mantener la continuidad del proceso de producción y circulación y devueltos a organizaciones como parte del producto de la venta de productos en la misma forma monetaria con la que iniciaron su movimiento.

Para evaluar la efectividad del uso del capital de trabajo, se utilizan indicadores de rotación del capital de trabajo. Los principales son los siguientes:

duración media de una rotación en días;

el número (número) de rotaciones realizadas por el capital de trabajo durante un cierto período de tiempo (año, medio año, trimestre), de lo contrario, el índice de rotación;

la cantidad de capital de trabajo empleado por 1 rublo de productos vendidos (factor de utilización del capital de trabajo).

Si el capital de trabajo pasa por todas las etapas del ciclo, por ejemplo, en 50 días, entonces el primer indicador de rotación (duración promedio de una rotación en días) será de 50 días. Este indicador caracteriza aproximadamente el tiempo promedio que transcurre desde el momento de la compra de los materiales hasta el momento de la venta de los productos elaborados con estos materiales. Este indicador se puede determinar mediante la siguiente fórmula:

П - duración promedio de una rotación en días;

SO - el saldo promedio de capital de trabajo para el período de informe;

P - ventas de productos para este período (neto de impuesto al valor agregado e impuestos especiales);

B - el número de días en el período del informe (en un año - 360, en un trimestre - 90, en un mes - 30).

Entonces, la duración promedio de una rotación en días se calcula como la relación entre el saldo promedio del capital de trabajo y la rotación de un día para la venta de productos.

El indicador de la duración promedio de una rotación en días se puede calcular de otra manera, como la relación entre el número de días calendario en el período de informe y el número de rotaciones realizadas por el capital de trabajo para este período, es decir. de acuerdo con la fórmula: P \u003d B / CHO, donde CHO es el número de rotaciones realizadas por el capital de trabajo para el período del informe.

La segunda tasa de rotación- el número de rotaciones realizadas por el capital de trabajo para el período de informe (índice de rotación) - también se puede obtener de dos maneras:

como la relación entre las ventas de productos menos el impuesto al valor agregado y los impuestos especiales al saldo promedio del capital de trabajo, es decir según la fórmula: CHO\u003d P/CO;

como la relación entre el número de días en el período de informe y la duración promedio de una rotación en días, es decir, según la fórmula: CHO \u003d V / P .

El tercer indicador de volumen de negocios (la cantidad de capital de trabajo empleado atribuible a 1 rublo de productos vendidos o, de lo contrario, el factor de utilización del capital de trabajo) se determina de una manera como la relación entre el saldo promedio del capital de trabajo y el volumen de negocios de la venta. de productos para un período determinado, es decir, según la fórmula: CO/R.

Este indicador se expresa en kopeks. Da una idea de cuántos kopeks de capital de trabajo se gastan para recibir cada rublo de las ganancias de la venta de productos.

El más común es el primer indicador de rotación, es decir. duración media de un turno en días.

Muy a menudo, la facturación se calcula por año.

En el análisis, el volumen de negocios real se compara con el volumen de negocios del período de informe anterior, y para aquellos tipos de activos corrientes para los que la organización establece estándares, también con el volumen de negocios planificado. Como resultado de tal comparación, se determina el valor de la aceleración o desaceleración de la rotación.

Los datos iniciales para el análisis se presentan en la siguiente tabla:

|

Facturación (en días) |

Para el año anterior |

Para el año del informe |

Aceleración (-) desaceleración (+) en días |

|||

|

de acuerdo al plan |

En realidad |

contra el plan |

Contra el año anterior |

|||

|

Capital de trabajo normalizado Capital de trabajo no estandarizado todo el capital de trabajo | ||||||

En la organización analizada, la rotación se desaceleró, tanto para capital de trabajo estandarizado como no estandarizado. Esto indica un deterioro en el uso del capital de trabajo.

Con una desaceleración en la rotación del capital de trabajo, se produce una atracción adicional (involucramiento) de ellos en la circulación, y durante la aceleración, el capital de trabajo se libera de la circulación. La cantidad de capital de trabajo liberado debido a la aceleración del volumen de negocios o atraído adicionalmente como resultado de su desaceleración se determina como el producto del número de días en que el volumen de negocios se aceleró o desaceleró por el volumen de ventas real de un día.

El efecto económico de acelerar la rotación es que la organización puede producir con la misma cantidad de capital de trabajo más productos, o producir el mismo volumen de productos con una menor cantidad de capital de trabajo.

La aceleración de la rotación del capital de trabajo se logra mediante la introducción de nuevos equipos en la producción, procesos tecnológicos avanzados, mecanización y automatización de la producción. Estas actividades ayudan a reducir la duración del ciclo de producción, así como a aumentar el volumen de producción y ventas.

Además, para acelerar la facturación, es importante: la organización racional de la logística y la comercialización de productos terminados, la observancia del régimen de ahorro en los costos de producción y venta de productos, el uso de formas de pago no en efectivo para productos que contribuyan a la aceleración de pagos, etc.

Directamente en el análisis de las actividades corrientes de la organización, es posible identificar las siguientes reservas para acelerar la rotación del capital de trabajo, las cuales consisten en eliminar:

exceso de inventarios: 608 mil rublos;

bienes enviados, no pagados a tiempo por los compradores: 56 mil rublos;

bienes en custodia segura con compradores: 7 mil rublos;

inmovilización del capital de trabajo: 124 mil rublos.

Reservas totales: 795 mil rublos.

Como ya hemos establecido, la facturación de ventas de un día en esta organización es de 64,1 mil rublos. Entonces, la organización tiene la oportunidad de acelerar la rotación del capital de trabajo en 795: 64,1 = 12,4 días.

Para estudiar las causas de los cambios en la tasa de rotación de los fondos, es recomendable, además de los indicadores considerados de rotación general, calcular también indicadores de rotación privada. pertenecen a ciertos tipos activos circulantes y dan una idea del tiempo empleado por el capital de trabajo en varias etapas de su circulación. Estos indicadores se calculan de la misma manera que las existencias en días, sin embargo, en lugar del saldo (stock) en una fecha determinada, aquí se toma el saldo promedio de este tipo de activos circulantes.

Facturación privada muestra cuántos días en promedio hay capital de trabajo en esta etapa del ciclo. Por ejemplo, si la rotación privada de materias primas y materiales básicos es de 10 días, entonces esto significa que desde el momento en que los materiales llegan al almacén de la organización hasta el momento en que se utilizan en la producción, pasan un promedio de 10 días.

Como resultado de sumar los indicadores de facturación privada, no obtendremos el indicador de facturación total, ya que se toman diferentes denominadores (facturaciones) para determinar los indicadores de facturación privada. La relación entre los indicadores de facturación privada y general puede expresarse en términos de facturación total. Estos indicadores le permiten establecer qué impacto tiene la rotación de ciertos tipos de capital de trabajo en la tasa de rotación general. Los términos de la facturación total se definen como la relación entre el saldo promedio de este tipo de capital de trabajo (activos) y la facturación de un día por la venta de productos. Por ejemplo, el término de la facturación total de materias primas y materiales básicos es igual a:

Divida el saldo promedio de materias primas y materiales básicos por el volumen de negocios de un día para la venta de productos (sin incluir el impuesto al valor agregado y los impuestos especiales).

Si este indicador es, por ejemplo, 8 días, entonces esto significa que la facturación total debido a materias primas y materiales básicos representa 8 días. Si sumamos todos los términos de la rotación total, el resultado será un indicador de la rotación total de todo el capital de trabajo en días.

Además de los considerados, también se calculan otros indicadores de facturación. Entonces, en la práctica analítica, se usa el indicador de rotación de inventario. El número de rotaciones realizadas por las acciones para un período determinado se calcula utilizando la siguiente fórmula:

Ingresos por venta de productos, obras y servicios (excepto impuesto al valor agregado y impuestos especiales) dividido por el valor medio de la partida "Reservas" del segundo tramo del saldo del activo.

La aceleración de la rotación de inventario indica un aumento en la eficiencia de la gestión de inventario, y la desaceleración de la rotación de inventario indica su acumulación en cantidades excesivas, gestión de inventario ineficaz. También se determinan indicadores que reflejan la rotación de capital, es decir, las fuentes de formación de la propiedad de la organización. Entonces, por ejemplo, la rotación del capital social se calcula de acuerdo con la siguiente fórmula:

El volumen de ventas del año (neto del impuesto al valor agregado e impuestos especiales) se divide por el costo promedio anual de los recursos propios.

Esta fórmula expresa la efectividad del uso del capital social (autorizado, adicional, capital de reserva, etc.). Da una idea del número de rotaciones que realizan las fuentes de actividad propias de la organización al año.

El volumen de negocios del capital invertido es el volumen de negocios de las ventas de productos durante el año (neto del impuesto al valor agregado e impuestos especiales) dividido por el costo promedio anual de las acciones y los pasivos a largo plazo.

Este indicador caracteriza la efectividad del uso de los fondos invertidos en el desarrollo de la organización. Refleja el número de rotaciones realizadas por todas las fuentes a largo plazo durante el año.

Al analizar condición financiera y el uso del capital de trabajo, es necesario averiguar de qué fuentes se compensan las dificultades financieras de la empresa. Si los activos están cubiertos por fuentes sostenibles de fondos, entonces la condición financiera de la organización será estable no solo en la fecha de este informe, sino también en el futuro cercano. Deben considerarse fuentes sostenibles capital de trabajo propio en cantidades suficientes, saldos no reducibles de arrastre de deuda a proveedores en documentos de liquidación aceptados, cuyos plazos de pago no han llegado, arrastre permanente de deuda en pagos al presupuesto, un no -reducir parte de otras cuentas por pagar, saldos no utilizados de fondos de propósito especial (fondos de acumulación y consumo, y esfera social), saldos no utilizados de fondos asignados, etc.

Si los avances financieros de la organización están cubiertos por fuentes de fondos inestables, es solvente a la fecha del informe e incluso puede tener efectivo libre en cuentas bancarias, pero le esperan dificultades financieras a corto plazo. Las fuentes insostenibles incluyen fuentes de capital de trabajo que están disponibles el primer día del período (la fecha del balance general), pero que están ausentes en fechas dentro de este período: salarios atrasados no vencidos, aportes a fondos extrapresupuestarios (en exceso de ciertos valores estables), deudas quirografarias con bancos sobre préstamos para artículos de inventario, deudas con proveedores sobre documentos de liquidación aceptados, cuyos plazos de pago no han llegado, en exceso de los montos atribuidos a fuentes sustentables, así como deudas con proveedores por entregas no facturadas, deudas por pagos al presupuesto en exceso de los montos atribuidos a fuentes estables de fondos.

Es necesario hacer un cálculo final de rupturas financieras (es decir, gastos injustificados de fondos) y fuentes de cobertura para estas rupturas.

El análisis finaliza con una evaluación general de la situación financiera de la organización y la preparación de un plan de acción para movilizar reservas para acelerar la rotación del capital de trabajo y aumentar la liquidez y fortalecer la solvencia de la organización. En primer lugar, es necesario evaluar la seguridad de la organización con su propio capital de trabajo, su seguridad y el uso para el fin previsto. Luego, se evalúa el cumplimiento de la disciplina financiera, la solvencia y liquidez de la organización, así como la integridad del uso y seguridad de los préstamos bancarios y de otras organizaciones. Se prevén medidas para un uso más eficiente tanto del capital social como del capital prestado.

La organización analizada tiene una reserva para acelerar la rotación del capital de trabajo en 12,4 días (esta reserva se indica en este párrafo). Para movilizar esta reserva es necesario lograr la eliminación de las causas que provocan la acumulación de excesos de existencias de materias primas, materiales básicos, repuestos, otros inventarios y trabajos en proceso.

Además, es necesario asegurar el uso focalizado del capital de trabajo, evitando su inmovilización. Finalmente, recibir pagos de los compradores por los bienes que se les enviaron que no fueron pagados a tiempo, así como la venta de bienes que están en custodia con los compradores debido a la negativa a pagar, también acelerará la rotación del capital de trabajo.

Todo esto ayudará a fortalecer la condición financiera de la organización analizada.

Indicadores de disponibilidad y uso de capital de trabajo

Capital de trabajo: se consumen en un ciclo de producción, se incluyen materialmente en el producto y le transfieren completamente su valor.

La disponibilidad de capital de trabajo se calcula tanto en una fecha determinada como en promedio para el período.

Los indicadores del movimiento del capital de trabajo caracterizan su cambio durante el año: reposición y disposición.

Índice de rotación del capital de trabajo

Es la relación entre el costo de los productos vendidos en un período determinado y el saldo promedio del capital de trabajo en el mismo período:

Dar la vuelta= Costo de los bienes vendidos del período / Saldo promedio del capital de trabajo del período

El índice de rotación muestra cuántas veces se revirtió el saldo promedio del capital de trabajo para el período bajo revisión. En términos de contenido económico, es equivalente a la tasa de rendimiento de los activos.

Tiempo medio de respuesta

Determinado a partir del ratio de rotación y del periodo de tiempo analizado

Duración media de una revolución= Duración del período de medición para el cual se determina el indicador / Ratio de rotación del capital de trabajo

Coeficiente de capital de trabajo fijo

El valor es inversamente proporcional a la tasa de rotación:

ir a fijar= 1 / A la facturación

Relación de consolidación = saldo de capital de trabajo promedio del período / costo de los bienes vendidos para el mismo período

En términos de contenido económico, es equivalente al indicador de intensidad de capital. El coeficiente de fijación caracteriza el costo promedio del capital de trabajo por 1 rublo del volumen de productos vendidos.

Necesidad de capital de trabajo

La necesidad de capital de trabajo de la empresa se calcula sobre la base del coeficiente de fijación del capital de trabajo y el volumen planificado de ventas de productos multiplicando estos indicadores.

Seguridad de la producción con capital de trabajo

Se calcula como la relación entre el stock real de capital de trabajo y el consumo diario promedio o la necesidad diaria promedio del mismo.

Acelerar la rotación del capital de trabajo ayuda a mejorar la eficiencia de la empresa.

Una tarea

Según los datos del año del informe, el saldo promedio del capital de trabajo de la empresa ascendió a 800 mil rublos, y el costo de los productos vendidos durante el año en los precios mayoristas actuales de la empresa ascendió a 7200 mil rublos.

Determine el índice de rotación, la duración promedio de una rotación (en días) y el coeficiente de fijación del capital de trabajo.

A facturación = 7200 / 800 = 9

Tiempo medio de respuesta = 365 / 9 = 40,5

A la fijación de fondos colectivos \u003d 1/9 \u003d 0.111

El capital de trabajo es uno de los componentes de la propiedad de la empresa. El estado y la eficiencia de su uso es una de las principales condiciones para el funcionamiento exitoso de la empresa. El desarrollo de las relaciones de mercado determina las nuevas condiciones para su organización. La alta inflación, los impagos y otros fenómenos de crisis están obligando a las empresas a cambiar su política en relación al capital de trabajo, buscar nuevas fuentes de reposición y estudiar el problema del uso eficiente. La estructura de los activos circulantes de la empresa depende de la industria. Por ejemplo, si una empresa administra bienes inmuebles y recibe ingresos por su alquiler, entonces el volumen de activos circulantes en relación con la moneda del balance de la empresa será mínimo. Es obvio que para una empresa de este tipo la tarea del uso eficiente de los activos circulantes no es tan importante y, muy probablemente, no tendrá un sistema desarrollado para administrar los activos circulantes. Al mismo tiempo, el estado financiero y económico de la producción y empresas comerciales depende en gran medida de gestión eficaz inventarios y cuentas por cobrar. Sobre el mercado ruso Se presentan empresas comerciales que se posicionan como "tiendas que tienen de todo". Cuentan con stock permanente de más de 30 mil nombres comerciales. Por supuesto, esto afecta los activos circulantes. una parte importante empresas de manufactura trabaja bajo el encargo y no tiene grandes reservas de productos terminados. La influencia de la afiliación de la industria en la estructura de los activos corrientes de la empresa se puede juzgar por los indicadores de rotación, que caracterizan la relación entre el valor del activo correspondiente y el ingreso diario promedio (Tabla 3.1):

Tabla 3.1Cifra de negocios del activo corriente en el desglose sectorial por empresas europeas a finales de 2003

Período de rotación de cuentas por cobrar = (Cuentas por cobrar - Cuentas por cobrar dudosas) ? (Ingresos netos / 365).

Período de rotación de cuentas por pagar = Cuentas por pagar: (Ingresos netos / 365).

Período de rotación de inventario = Cantidad de inventario: (Ingresos netos / 365).

Período de rotación del capital de trabajo = (Cuentas por cobrar - Cuentas por pagar + Inventario): (Ingresos netos / 365).

Una de las condiciones para la continuidad de la producción es la constante renovación de su base material: los medios de producción. A su vez, esto predetermina la continuidad del movimiento de los propios medios de producción, que se da en la forma de su circulación.

En proceso de rotación fondos rotatorios toman consistentemente formas monetarias, productivas y mercantiles, lo que corresponde a su división en fondos de producción y fondos de circulación. El soporte material de los activos de producción son los medios de producción, que se dividen en objetos de trabajo y herramientas de trabajo. Los productos terminados, junto con el efectivo y los fondos en los cálculos, forman los fondos de circulación.

Primera etapa del ciclo fondos de empresas comienza con el anticipo del costo en efectivo para la compra de materias primas, materiales, combustible y otros medios de producción . Como resultado, el efectivo toma la forma de inventarios, es decir, pasar de la esfera de la circulación a la esfera de la producción. En este caso no se gasta el valor, sino que se adelanta, ya que tras la finalización del circuito se devuelve. La finalización de la primera etapa interrumpe la circulación de mercancías, pero no la circulación.

Segunda etapa tiene lugar durante el proceso de producción fuerza de trabajo lleva a cabo el consumo productivo de los medios de producción, creando un nuevo producto que lleva en sí mismo el valor transferido y recién creado. El valor adelantado vuelve a cambiar de forma: de productivo pasa a mercantil.

Tercera etapa consiste en la venta de productos terminados manufacturados (obras, servicios) y la recepción de fondos. En esta etapa, el capital de trabajo vuelve a pasar de la esfera de la producción a la esfera de la circulación. Se reanuda la circulación interrumpida de las mercancías y el valor pasa de la forma mercantil a la forma monetaria. La diferencia entre la cantidad de dinero gastada en la fabricación y venta de productos y la recibida por la venta de productos manufacturados es el ahorro en efectivo de la empresa.

Habiendo completado un circuito, el capital de trabajo ingresa a uno nuevo, realizando así su bobina continua. Es el movimiento constante del capital de trabajo lo que constituye la base de un proceso ininterrumpido de producción y circulación.

Un análisis de la circulación de los fondos de las empresas muestra que el valor adelantado no sólo asume sucesivamente varias formas, sino que también permanece constantemente en estas formas en ciertos tamaños. En otras palabras, el valor de avance para cada este momento La circulación de varias partes es al mismo tiempo bajo formas monetarias, productivas, mercantiles.

La circulación de los fondos de las empresas sólo puede tener lugar si hay un valor definido que adelantar en forma de dinero. Entrando en el circuito, ya no sale de él, cambiando constantemente sus formas funcionales. El valor especificado en forma monetaria representa los activos circulantes de la empresa.

El capital de trabajo es principalmente una categoría de valor. En sentido literal, no son valores materiales, ya que no pueden utilizarse para producir productos terminados. Actuando como valor en forma monetaria, el capital de trabajo ya en proceso de circulación toma la forma de inventarios, trabajo en proceso, productos terminados. A diferencia de los artículos de inventario, el capital de trabajo no se gasta, no se gasta, no se consume, sino que se adelanta, regresa después del final de un circuito y entra en el siguiente.

El momento de avance es una de las características esenciales y distintivas del capital de trabajo, ya que juega un papel importante en el establecimiento de sus límites económicos. El criterio temporal para adelantar el capital de trabajo no debe ser el volumen trimestral o anual de los fondos, sino un ciclo, luego del cual se reembolsan y se ingresa al siguiente.

El estudio de la esencia del capital de trabajo implica la consideración del capital de trabajo y los fondos de circulación. El capital de trabajo, el fondo de maniobra y los fondos de circulación existen en unidad y en interconexión, pero existen diferencias significativas entre ellos.

El capital de trabajo está constantemente en todas las etapas de la empresa, mientras que el capital de trabajo pasa por el proceso de producción, siendo reemplazado por nuevos lotes de materias primas, combustibles, materiales básicos y auxiliares. Los inventarios, al ser parte del capital de trabajo, entran en el proceso de producción, se convierten en productos terminados y salen de la empresa. El capital de trabajo se consume por completo en el proceso de producción, transfiriendo su valor al producto terminado. Su suma por año puede ser decenas de veces mayor que la cantidad de capital de trabajo, lo que asegura el procesamiento o consumo de un nuevo lote de objetos de trabajo durante cada circuito y los que quedan en la economía, haciendo un circuito cerrado.

Los fondos rotatorios están directamente involucrados en la creación de nuevo valor y capital de trabajo, indirectamente, a través de los fondos rotatorios.

En el proceso de circulación, los capitales de trabajo encarnan su valor en capitales de trabajo y por lo tanto, a través de estos últimos, funcionan en el proceso de producción y participan en la formación de los costos de producción.

Si el capital de trabajo participara directa y directamente en la creación de un nuevo producto, entonces irían decreciendo y para cuando termine el ciclo tendrían que desaparecer.

Los fondos rotatorios, que representan el valor de uso, actúan de una sola forma: productiva. Los activos circulantes no solo adoptan constantemente varias formas, sino que también permanecen constantemente en ciertas partes en estas formas.

Estas circunstancias crean una necesidad objetiva de distinguir entre la rotación del capital de trabajo y el capital de trabajo.

La comparación del capital de trabajo con los fondos de circulación, que son una forma funcional del capital de trabajo en la etapa de circulación, nos permite sacar las siguientes conclusiones. La circulación de los fondos de las empresas termina con el proceso de venta de productos (obras, servicios). Para la normal realización de este proceso, además de los fondos fijos y circulantes, deben contar también con fondos circulantes.

La rotación de los fondos de circulación está indisolublemente ligada a la rotación de los activos de producción en circulación y es su continuación y finalización. Haciendo un circuito, estos fondos se entrelazan, formando una rotación común, en cuyo proceso el valor de los fondos circulantes, transferido al producto del trabajo, pasa de la esfera de la producción a la esfera de la circulación, y el valor de la circulación fondos en la cantidad del valor anticipado - de la esfera de circulación a la esfera de producción. Es así como se realiza una única rotación de fondos adelantados, pasando por diferentes formas funcionales y volviendo a la forma monetaria original. Los capitales de trabajo, haciendo un circuito, de la esfera de producción, donde funcionan como capital de trabajo, pasan a la esfera de circulación, donde funcionan como fondos de circulación.

La definición de capital de trabajo como fondos anticipados en las existencias creadas de capital de trabajo y fondos de circulación no revela el contenido económico completo de esta categoría. No tiene en cuenta que, junto con el avance de una cierta cantidad de recursos monetarios, tiene lugar el proceso de avance hacia estos stocks del valor del producto excedente creado en el proceso de producción. En este sentido, para las empresas rentables, después de completar la circulación de fondos, la cantidad de capital de trabajo anticipado aumenta en una cierta cantidad de ganancias recibidas, para las empresas no rentables, por el contrario, disminuye debido a las pérdidas sufridas.

El capital de trabajo a menudo se equipara con efectivo. Mientras tanto, es imposible en el sentido literal llamarlos dinero. El valor total se adelanta en forma de dinero y, habiendo pasado por el proceso de producción y circulación, asume de nuevo esa forma. El efectivo es un intermediario en el movimiento de fondos. El valor total, expresado en dinero, se convierte en dinero real solo a veces y en partes.

Asi que, capital de trabajo representan el valor anticipado en forma monetaria para la formación y uso sistemáticos de capital de trabajo y fondos de circulación en la cantidad mínima requerida, asegurando la implementación del programa de producción por parte de la empresa y la puntualidad de las liquidaciones.

Los activos circulantes de la empresa tienen dos funciones: producción y liquidación. Mientras se hace función de producción los activos circulantes, avanzando hacia los activos circulantes de producción, mantienen la continuidad del proceso productivo y transfieren su valor al producto producido. Una vez completada la producción, el capital de trabajo se transfiere a la esfera de circulación en forma de fondos de circulación, donde realizan función calculada, que consiste en la terminación del circuito y la transformación del capital de trabajo de una forma mercantil a una monetaria.

El ritmo, la coherencia y el alto rendimiento de la empresa dependen en gran medida de su disponibilidad de capital de trabajo. La falta de fondos adelantados para la compra de inventarios puede conducir a una reducción de la producción, incumplimiento del programa de producción. El desvío excesivo de fondos hacia reservas que exceden la necesidad real conduce a la insensibilidad de los recursos, su uso ineficiente.

Dado que el capital de trabajo incluye recursos materiales y monetarios, no solo el proceso de producción material, sino también la estabilidad financiera de la empresa depende de su organización y eficiencia de uso.

Estructura de capital de trabajo representa la proporción de elementos individuales de activos de producción circulantes y fondos de circulación, es decir muestra la participación de cada elemento en la cantidad total de capital de trabajo (Fig. 3.1).

Por debajo composición del capital de trabajo se entiende como un conjunto de elementos que forman activos circulantes de producción y fondos de circulación, es decir, su colocación en elementos separados. La parte predominante de los activos de producción circulantes está compuesta por objetos de trabajo: materias primas, materiales básicos y auxiliares, productos semiacabados comprados, combustible y combustible, contenedores y materiales de contenedores.

Además de la facturación fondos de producción También se incluyen algunas herramientas - herramientas, inventario, repuestos para reparaciones corrientes, ropa y calzado especiales. Estas herramientas tienen menos de un año o tienen límites de costo.

Arroz. 3.1. Estructura de capital de trabajo

El ciclo financiero caracteriza el intervalo de tiempo entre el momento de la recepción de fondos de los compradores por los productos vendidos y el momento del pago a los proveedores de materias primas para la producción de estos productos. El acortamiento de los ciclos operativos y financieros en la dinámica se ve como una tendencia positiva. Si la reducción del ciclo operativo se puede lograr acelerando el proceso de producción (extensión e intensidad de la mano de obra) y la rotación de las cuentas por cobrar, entonces el ciclo financiero se puede reducir debido tanto a estos factores como a alguna desaceleración no crítica en el rotación de cuentas por pagar.

Por lo tanto, la duración del ciclo financiero en días de facturación se puede calcular mediante la fórmula

PFC \u003d POC - BOC \u003d QUIÉN + WOD - BOC,

donde POC es la duración del ciclo operativo (consiste en la rotación de cuentas por cobrar en días y la rotación de inventarios en días); BOK - el tiempo de circulación de las cuentas por pagar; OMS - el tiempo de circulación de los inventarios; WAT - el tiempo de circulación de las cuentas por cobrar.

A su vez, el tiempo de circulación de existencias, cuentas por cobrar y cuentas por pagar, respectivamente, puede calcularse mediante las siguientes fórmulas:

OMS \u003d Zav.pr / Sr.p T;

WOD = Sav.d / VrT;

WOK \u003d Ssr.k / Sr.p T,

dónde Z avg - reservas de producción promedio; S r.p - costo de los bienes vendidos; DE sr.d, DEср.к – promedio de cuentas por cobrar y cuentas por pagar, respectivamente; Вр - producto de las ventas; T– la duración del período para el que se calculan los promedios (365 días).

La deuda en el cálculo puede usarse tanto en general como directamente relacionada con la actividad principal de la empresa.

La cuestión del monto de las cuentas por cobrar es, de hecho, la cuestión de la duración de los ciclos operativo y financiero. El crecimiento de las cuentas por cobrar, impulsado por períodos de crédito comercial más prolongados, estándares crediticios más flexibles, cobro de atrasos menos estrictos, descuentos comerciales, generalmente estimula las ventas. Los volúmenes de ventas más grandes pueden requerir inventarios más grandes y una acumulación de activos fijos. Tal aumento en los activos, por regla general, requiere grandes gastos para su financiación a través, posiblemente, de fondos prestados y (o) emisión. papeles valiosos. En este caso, también aumentan los costes necesarios para producir un lote adicional de mercancías. Un aumento en las ventas a crédito conduce a un aumento en los ingresos y ganancias solo en los registros contables y los informes de la empresa, e incluso entonces, sujeto a la adopción política contable empresas "en el envío", y no "en el pago". De hecho, estos ingresos y ganancias son visibles solo en papel y no brindan un flujo de efectivo real. Además, aumentará el volumen de cuentas por cobrar y, por lo tanto, los costos operativos asociados con ellas, así como el número de cuentas incobrables y los costos asociados con la provisión de descuentos comerciales. Por lo tanto, la pregunta principal que debe resolverse en el proceso de elegir el nivel óptimo de cuentas por cobrar de una empresa se formula de la siguiente manera: ¿aumentarán los ingresos por ventas en mayor medida que los costos, incluidos los costos asociados con los préstamos a los clientes, es decir? ¿Es eficiente que la empresa acepte tales costos? La respuesta a esto es que el nivel óptimo de cuentas por cobrar será tal nivel en el que los costos marginales de cambiar la política crediticia sean iguales a los beneficios marginales de cambiar la política crediticia.