Valoarea venitului brut al întreprinderii depinde de numărul de rezultate de producție vândute (produse, mărfuri, lucrări, servicii) și de prețul unitar al fiecărui tip de produs vândut. Astfel, formarea venitului este reprezentată pentru un tip de produs prin formula:

Venit brut = Prețul de vânzare al produselor * Cantitatea de produse vândute

Se exprimă nivelul veniturilor din vânzarea produselor rata de rentabilitate (cdrp), care este determinată de următoarea formulă:

Venitul brut al unei întreprinderi este o bază financiară care asigură rezolvarea următoarelor trei sarcini:

- Cea mai mare parte a venitului brut al întreprinderii este o sursă de rambursare a costurilor curente de întreținere. activitate economică. Rezolvarea acestei probleme asigură autosuficiența activității economice curente a întreprinderii.

- O anumită parte a venitului brut al întreprinderii este o sursă de formare a profitului, datorită căreia se formează fonduri pentru dezvoltarea producției, suplimentar stimulente financiare personal, plăți sociale, plăți către proprietari, rezervă etc. Soluția acestei probleme asigură autofinanțarea dezvoltării întreprinderii în perioada următoare.

A fost utilă pagina?

Ce se mai găsește despre termenul Venit brut

1. Calculul sarcinii fiscale a întreprinderii157072 5. Alte cheltuieli 195239 181210 6. Brut sursa de venit 7872330 9886058 7. Suma platilor in perioada fonduri extrabugetare 101020 102587 8...

2. Esența și metodologia de calcul a profitului brut și marginalSpre deosebire de index brut a sosit ( brut sursa de venit), care se bazează pe împărțirea costurilor în producție și neproducție, la calcularea profitului marginal (marginal sursa de venit) costurile sunt împărțite în funcție de elasticitatea lor față de volumul producției (vânzărilor) de produse, bunuri și servicii în variabile și constante...

3. Probleme de actualitate și experiență modernă în analiza situației financiare a organizațiilor - partea a 4-aîn mișcare bani - mărfuri - bani, formând brut sursa de venit, profituri și respectiv starea financiara...

4. Criza din Cipru: Opțiuni de acțiunebaza întreprinderii (normativa sa anuală brut sursa de venit- D sau potențial economic anual - Pep, sau potențial anual net sursa de venit- Chdp), mii...

5. Analiza detaliată a stării financiare și economice a întreprinderii5.5) arată clar că 83,2% din cele primite brut sursa de venit trimise în afara întreprinderii. Este clar că componenta fiscală (40,8%) are cea mai mare influență, urmată de salarii (32,1%) și dobânzi la credite (10,3%)...

6. Analiza cuprinzătoare a eficacității utilizării imobilizărilor necorporaleVDP NMA / NMA n, unde VDP NMA - brut sursa de venit primite din vânzarea de produse (lucrări, servicii) pe baza sau folosind active necorporale; Imobilizari necorporale n - costul mediu al activelor necorporale indicate Coeficientul de completitudine de utilizare in spatiu. unu. Brut profit (profit brut, GP). 2. Profit din exploatare înainte de amortizarea imobilizărilor necorporale (OIBDA). Indicatorul exclude impactul asupra profitului neoperatiunilor sursa de venitși costuri și este un indicator de încredere al valorii unei organizații...

19. Analiza situatiilor financiare. Analiză practică bazată pe situații contabile (financiare).Brut profit GR = R - VC - FС 15190 15154 Cheltuieli de vânzare SC - - Cheltuieli administrative AMO - Profit din exploatare ERTE = GR - SC - AMO 15190 15154 Operare sursa de venitși cheltuieli Dobânzi de primit II 39 36 Dobânzi de plătit IL 4 - Sursa de venit din participarea la alte organizaţii OIC 1 - - Alte operaţiuni sursa de venit OIC 2 - - Alte cheltuieli de exploatare OIC 3 1691 - Rezultat din cheltuielile de exploatare primite sursa de venitși costă SOIC = II - IL + OIC 1 + OIC 2 - OIC 3 -1656 36 profitul bilantului BP = EBTE + SOIC 13534 15190 Nefunctional sursa de venitși cheltuieli Nefuncționale sursa de venit IIA 1835 1624 Cheltuieli neexploatare active fixe 144 2022 Rezultat din primite neexploatare sursa de venit si cheltuieli SOH = IIA - OS 1691 -398 Venituri impozabile ITB = BP + SOH 15225 14792 Impozit pe venit si alte plati similare IT Profit (pierdere) din activitati ordinare OAP = ITV - IT 15225 14792 Extraordinar sursa de venit si cheltuieli extraordinare sursa de venit EI - 351 Cheltuieli extraordinare UE 202 339 Rezultat din extraordinare primite sursa de venitși cheltuieli SEI = ЕI - EU -202 12 Rezultate financiare finale Profit (pierdere) net al perioadei de raportare NP = ОАР + SEI 15023 14804 Plata dividendelor D - Profit reinvestit RP = NP - D 15023 14804 Tabelul 8...

20. Analiza fluxurilor financiare ale grupului consolidat de firmegrup de companii. Acești factori includ: brut profitul grupului și costul vânzărilor (factori indirecti de ordinul întâi în raport cu veniturile), profitul din vânzări, cheltuielile de vânzare și administrative ale membrilor grupului (factori indirecti de ordinul doi în raport cu veniturile), profit înainte de impozitare, alte sursa de venitși cheltuieli, dobânzi de primit și de plătit, sursa de venit din participarea la capitalul propriu în alte organizații (factori indirecti de ordinul trei în raport cu veniturile), profit net, impozitul pe venit curent, modificarea activelor și pasivelor privind impozitul amânat (factori indirecti de ordinul al patrulea raportați la venituri) 1 ...

Venitul brut- un indicator reprezentat de veniturile totale pe care le încasează în cadrul activităților comerciale (vânzări de bunuri/servicii). Venitul brut este unul dintre indicatorii cheie ai profitabilității și eficienței unei organizații, care poate fi determinat în mai multe moduri. Calculul indicatorului vă permite să identificați în timp util o scădere a profitabilității unei întreprinderi și să optimizați în continuare activitățile acesteia, să creșteți cifra de afaceri, să reorientați producția către alte grupe de mărfuri etc.

Venitul brut - calculul indicatorului pentru îmbunătățirea eficienței companiilor

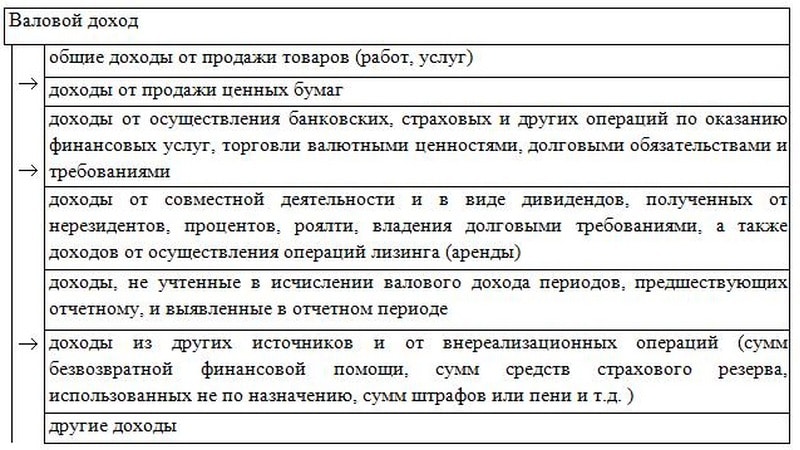

Sursele de formare a acestui indicator sunt:

- produse fără costuri financiare (așa-numita valoare monetară a produsului net al companiei);

- surse alternative (dobânzi bancare, amenzi/ penalități plătite întreprinderii, fonduri de rezervă de asigurări, dividende/ , venituri din finanțare etc.).

Bazat pe acest lucru, venitul brut- un indicator care reflectă cifra de afaceri a întreprinderii, a cărei mărime depinde în principal de volumul mărfurilor/serviciilor vândute.

Indicatorul este calculat în mai multe moduri, inclusiv:

- calculul cifrei de afaceri totale a întreprinderii;

- calculul gamei de produse în circulație;

- calcul pe baza procentului mediu;

- calcul ținând cont de gama produselor rămase.

Deoarece venitul brut este baza financiară a organizației, calculul indicatorului permite rezolvarea unei game întregi de sarcini pentru întreprindere, inclusiv:

- controlul asupra cheltuielilor curente ale companiei pentru desfasurarea activitatilor economice;

- crearea condițiilor de autosuficiență a organizației;

- controlul îndeplinirii stabile a datoriilor către stat (în special, cu privire la plata impozitelor);

- controlul cifrei de afaceri, rentabilității și eficienței întreprinderii.

Principalele metode de calcul al indicatorului

Calcul pe baza cifrei de afaceri. Aceasta metoda efectiv dacă toate produsele întreprinderii sunt acoperite cu un procent din alocația comercială. Această metodă calculează scorul chiar dacă marcajul s-a modificat de mai multe ori în . Pentru a face acest lucru, setați mărimea cifrei de afaceri într-o perioadă separată când era în vigoare una anume.

Formula de calcul asa arata asa:

VD \u003d TO * PH / 100, unde

VD - venit brut generat din viata produselor;

TO - volumul total al comerțului;

РН - alocația estimată.

Determinarea indicatorului pentru gama de produse. Metoda de calcul este utilizată atunci când sunt stabilite marje comerciale diferite pentru diferite grupuri de mărfuri. Definirea indicatorului necesită împărțirea cifrei de afaceri totale pe grupe. Gruparea mărfurilor se realizează ținând cont de același indicator de markup.

VD \u003d (TO1 * PH1 + TO2 * PH2 ... TOn * PHn) / 100, unde

TO - cifra de afaceri, împărțită pe grupe;

РН - alocație estimată, caracteristică pt grupuri diferite bunuri.

Determinarea venitului brut, luând în considerare procentul mediu. Cel mai simplu mod de a calcula indicatorul, al cărui dezavantaj este precizia scăzută. Inexactitatea rezultatelor este asociată cu indicatorul mediu al procentului din venitul brut, care nu reflectă în mod adecvat situația de la întreprindere. Avantajele metodei constau în versatilitatea sa - este potrivită pentru calcularea indicatorului în organizații de orice tip.

Formula pentru determinarea indicatorului este următoarea:

VD \u003d TO * P / 100,

unde P - este procentul mediu din venitul brut.

Determinarea indicatorului luând în considerare gama de reziduuri de produs. Această metodă a crescut acuratețea în raport cu metoda anterioară de calcul. Totuși, pentru a determina indicatorul venitului brut, va fi necesar să se facă un inventar al produselor rămase pentru perioada în care se face calculul.

Metoda de calcul se efectuează după cum urmează:

VD \u003d (TNn + TNp - TNv) - TNk, unde

TNK - un indicator al alocației comerciale care se aplică mărfurilor reziduale la sfârșitul perioadei de raportare.

Scopul funcționării entităților comerciale este realizarea de profit. Cu toate acestea, acest parametru nu determină caracteristicile întreprinderii, deoarece este format conform criteriilor generale de venituri și cheltuieli. Rezultatul financiar este identificat prin venitul brut, a cărui valoare este luată în considerare în calculele veniturilor totale, pe baza cărora se determină profitul net. Criteriul este considerat un indicator economic important, deoarece vă permite să analizați activitățile unei entități comerciale și să identificați factorii care o afectează.

Venitul brut al întreprinderii. Ce este acest indicator?

Venitul brut al întreprinderii determină rezultate financiare o entitate comercială care nu ia în considerare elementul de cheltuieli aferente deducerilor fiscale.

Parametrul identifică excesul veniturilor organizației față de cheltuieli, inclusiv costurile de asigurare a producției, inclusiv publicitatea și vânzarea de produse sau servicii. Pentru a determina în mod competent profit brut, este necesară separarea costurilor de implementare și de producție. În procesul de desfășurare a activităților de afaceri în perioada de raportare, societatea poate suporta cheltuieli care nu vor fi incluse în costurile de distribuție. Printre acestea se numără plata amenzilor, rambursarea datoriilor la creditele la care rata depășește valoarea standard, precum și anularea valorii reziduale a obiectelor imobiliare după vânzarea acestora. Astfel de costuri sunt acoperite de profit, dar nu participă la formarea profitului brut.

Cum se formează

Formarea venitului brut

Venitul brut se formează în mai multe etape:

- Procesul de producție, în timpul căruia șeful managementului cheltuiește fonduri pentru a-l asigura.

- Efectuarea de activități de către o entitate comercială care nu are legătură cu activitatea principală, care este o sursă de reaprovizionare contul curent companiilor.

- Introducere pe piata muncii. Evenimentul presupune cheltuieli care vizează publicitate, transport și activități economice.

- O creștere a cererii consumatorilor pentru un produs sau serviciu.

- Plata de către consumatori pentru achiziții, în urma căreia entitatea comercială primește primul profit.

- Contabilitate, în care specialiștii compară costurile de asigurare a producției cu profitul primit.

Toate bani lichizi primit pe Verificarea contului organizațiile se referă la venitul brut, valoarea lor totală formează valoarea parametrului.

Ceea ce influențează dimensiunea

Parametrul profitului brut depinde de indicatorii financiari:

- suma veniturilor primite din implementarea rezultatelor activităților de producție;

- veniturile primite ca urmare a tranzactiilor care, in conformitate cu politica contabila firme care nu aparțin principalelor;

- costul rezultatelor afacerii, inclusiv valoarea costurilor de distribuție, ținând cont de costurile de achiziție a materiilor prime și materialelor, plata energiei electrice, chiriei, publicitate și servicii intermediare, precum și plata salariile muncitori angajati.

Relația dintre cost, venit brut și profit

Entitățile comerciale au dreptul de a completa lista articolelor de cheltuieli care depind de caracteristicile specifice ale producției. Valoarea profitului brut poate fi influențată de factori controlabili care tind să crească indicatorii:

- volumul produselor produse sau vândute;

- conditii de competitivitate;

- calitatea rezultatelor performantei;

- gama de produse sau servicii;

- exploatarea activelor de productie;

- productivitatea muncii.

Venitul brut potențial și efectiv

Există, de asemenea, factori care sunt greu de prezis și de controlat, dar au un impact direct asupra parametrului. Acestea includ:

- modificări ale normelor legislative;

- reforme politice și economice;

- schimbarea neprogramată a contractanților care furnizează transport și resurse;

- caracteristicile teritoriale și geografice ale locației entității comerciale.

Citeste si: Descoperire de cont: ce este, dobândă de descoperire de cont

Venitul brut este diferența dintre veniturile din vânzări și costul rezultatelor afacerii. Parametrul costului este determinat de costul materiilor prime și materialelor, costurile magazinului și salariile lucrătorilor angajați. Pentru o reflectare fiabilă a valorii, elementele calculate ar trebui luate pentru o anumită perioadă de timp. În departamentul de contabilitate al organizației, ar trebui elaborată și aprobată o listă reglementată a elementelor de cost legate de furnizarea de producție și de cheltuieli nefuncționale. Acest lucru vă va permite să determinați cu exactitate valoarea costurilor incluse în costul de producție.

Contabilitate

Tipuri de profit

O entitate comercială trebuie să țină cont de nivelul venitului brut. Formula de determinare a parametrului vă permite să efectuați calcule care țin cont de valorile obținute prin metoda de numerar sau cu accent pe suma primită în contul curent prin transfer.

Utilizarea metodei numerar vă permite să estimați suma de bani reali care a fost primită de vânzător pentru rezultatele obținute ale muncii. Cu toate acestea, la furnizarea contrapartidei un plan de rate sau la primirea unei plăți în avans, parametrul poate să nu fie estimat în mod fiabil, deoarece profitul va fi luat în considerare în calcule numai după primirea banilor. Atunci când se efectuează calcule asupra sumei acumulate, este posibil să se calculeze un indicator obiectiv, deoarece calculele acestuia sunt relevante deja în momentul semnării contractului sau al actului de transfer al bunurilor sau serviciilor către consumatorul final. Calculele sunt efectuate fără a lua în considerare plățile în avans. Întreaga sumă a decontărilor reciproce este luată în considerare la un moment dat la momentul înregistrării relațiilor oficiale, chiar dacă plata efectivă se face ulterior.

Cum să crești

Indicatorii de performanță ale companiei

După ce ați înțeles ce este venitul brut din comerț și ce impact are asupra profitabilității unei entități comerciale, puteți ajusta parametrul în direcția creșterii acestuia. Deoarece indicatorul este dinamic, este posibilă modificarea valorii acestuia prin asigurarea unei contabilități competente a stocurilor și reducerea costurilor. Șeful unei entități comerciale ar trebui să acorde atenție modalităților de creștere a eficienței producției:

- utilizarea posibilității de a aplica beneficii fiscale;

- radierea la timp și regulată din bilanț a elementelor aparținând categoriei de creanțe neperformante;

- aplicarea modernului software să analizeze bilanţul stocurilor utilizate pentru asigurarea producţiei;

- optimizarea procesului de producție;

- asigurarea unei politici de prețuri competente care să țină cont de situația generală de pe piață, precum și de cererea de produse;

- modernizarea echipamentelor, contribuind la creșterea vitezei de producție a produselor de calitate îmbunătățită;

- controlul imobilizărilor necorporale datorită criteriilor de reglementare.

Tipuri de venit brut

În calculele de capitalizare a venitului sunt utilizate concepte precum venitul brut potențial și efectiv.

Venitul potențial brut este venitul primit din utilizarea bunurilor imobiliare, care nu include cheltuielile. Parametrul depinde de tariful de închiriere aplicat proprietății și de suprafața proprietății. Pentru a-l calcula, este necesar să se înmulțească suprafața proprietății închiriate cu aplicabilul tarif de închiriere, stabilite conform standardelor reglementate pe metru pătrat.

Cum să crești profitul

Venitul brut efectiv este venitul unei entitati comerciale primit din transferul de bunuri imobiliare spre inchiriere, tinand cont de posibilitatea obtinerii de profit suplimentar ca urmare a utilizarii pe piata a obiectului, precum si de pierderile si cheltuielile suportate. Pierderile pot fi asociate cu spațiul nefolosit, precum și costuri care sunt inevitabile în asigurarea încasării chiriei.

Valoarea de bază pentru calcul este venitul brut potențial, care ia în considerare profitul din activitățile entității care nu sunt legate de sectorul de închiriere, precum și pierderile și cheltuielile suportate.

Tipuri de profit

Faceți distincția între profitul antreprenorial brut și cel net. Parametrul brut ia în considerare costurile asociate cu furnizarea fluxului de lucru, iar echivalentul său net ia în considerare toate costurile de producție.