În sistemul indicatorilor economici care determină eficacitatea activitate antreprenorială, joaca un rol important

Rentabilitatea unei întreprinderi este profitabilitatea unei afaceri sau întreprinderi.

În cazul în care profitul este exprimat într-o sumă absolută, atunci va fi destul de simplu să răspundem la întrebarea ce este profitabilitatea. Acest termen este înțeles ca intensitatea producției, deoarece arată nivelul de rentabilitate al întreprinderii în raport cu o anumită bază. Întreprinderea va fi considerată apoi profitabilă dacă este suficientă nu numai pentru a acoperi costurile de producție și vânzare, ci și pentru a genera profit.

Rentabilitatea activelor de producție

Acest coeficient poate fi calculat în diferite moduri. Înainte de perestroika în Rusia, a fost calculat ca raport dintre profitul întreprinderii și cantitatea de material capital de lucru si major active de producție. În condițiile economice anterioare, coeficientul a fost planificat și s-a presupus că va stimula cea mai bună utilizare a activelor de producție. Dar, după cum a arătat timpul, acest obiectiv nu a fost atins. Cu toate acestea, până acum, răspunzând la întrebarea ce este profitabilitatea și cum este măsurată pentru a reflecta evaluarea generalizată a profitabilității, se calculează în acest fel. Acest indicator a fost transformat în randamentul activelor. Ea reflectă capacitatea activelor de a face profit.

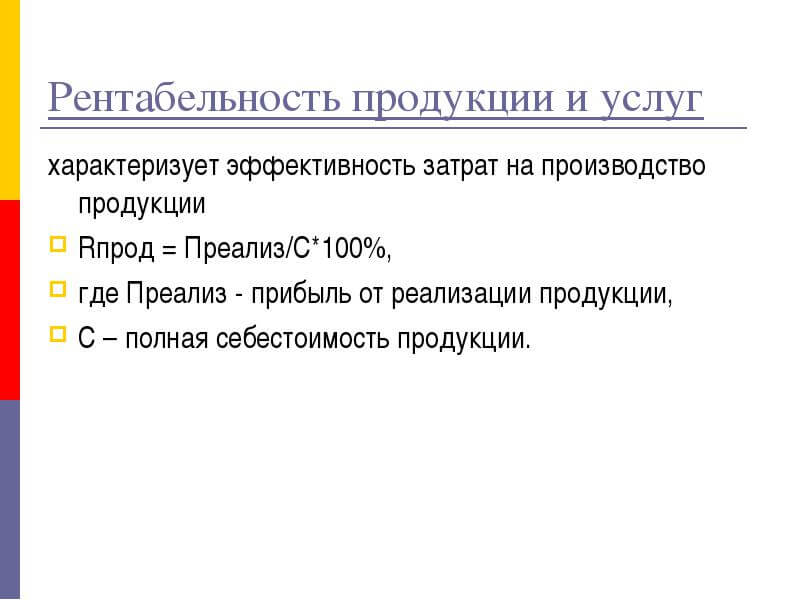

Rentabilitatea producției

Acest indicator este calculat împărțit la suma costurilor pentru producția de bunuri și vânzarea acestora. Coeficientul reflectă câte ruble de profit primește compania din rubla cheltuită pentru vânzarea și producția de bunuri. Poate fi calculat atât pentru tipurile individuale de produse și divizii ale întreprinderii, cât și pentru întreaga întreprindere în ansamblu.

Rentabilitatea capitalului propriu

Acest coeficient este calculat ca un coeficient de diviziune profit net pe Acesta reflectă randamentul investiției în termeni de venit net.

Rentabilitatea produsului

De asemenea, atunci când analizează activitatea antreprenorială, aceștia folosesc care este determinat de raportul dintre profitul din vânzarea mărfurilor și costul total al acesteia. Utilizarea acestui coeficient este rațională în implementarea calculelor analitice la fermă, introducerea de noi tipuri sau eliminarea produselor vechi ineficiente din producție, monitorizându-se în același timp nerentabilitatea sau rentabilitatea anumite tipuri bunuri

Rentabilitatea vânzărilor

Ținând cont de faptul că profitul poate fi asociat atât cu costul, cât și cu prețul, răspunsul la întrebarea care este profitabilitatea unei întreprinderi poate fi următorul: raportul dintre profit și venitul din vânzări, adică costul mărfurilor vândute. . Acest raport se numește randamentul vânzărilor. Acesta arată capacitatea companiei de a menține costurile sub control. Datorită diferențelor de linii de produse și strategii competitive, există o varietate de valori de profitabilitate în diferite companii.

Ultimii doi coeficienți sunt interconectați. Ele caracterizează modificarea costurilor de producție a mărfurilor și de vânzare a acestora atât pentru tipurile individuale, cât și pentru toate produsele în ansamblu. Prin urmare, în procesul de planificare a sortimentului, se ia în considerare modul în care indicatorul de profitabilitate de un tip va afecta indicatorul tuturor produselor.

Răspunzând la întrebarea, ce este profitabilitatea, trebuie remarcată și valoarea acestui indicator. Creșterea sa este întotdeauna cauzată de procese și fenomene economice pozitive. Aceasta este îmbunătățirea sistemului de management, utilizarea mai eficientă a resurselor, ceea ce va duce la o reducere a costurilor și, ca urmare, la o creștere a profiturilor.

Este imposibil să faci fără calcularea profitabilității produselor

Toți antreprenorii din lume folosesc această metodă pentru a înțelege în mod clar dacă are sens să continue munca cu un anumit produs. În acest scop, se efectuează urmărirea și monitorizarea constantă a profitabilității.

Pentru a putea extinde sfera profiturilor și a dezvolta cu succes activitatea antreprenorială, este important să nu vă mulțumiți cu „calcule în minte” aproximative, ci să mențineți un sistem clar de acțiuni matematice.

Trebuie să țineți cont de starea pieței, de rentabilitatea introducerii produselor, precum și de indicatorii de timp pentru care va avea loc rambursarea. Este necesar să se cunoască metodele și variantele de formule care ar include toți indicatorii de venituri și cheltuieli.

Pentru a înțelege nivelul de profitabilitate, trebuie să introduceți lunar date în rapoartele contabile și, în plus, să organizați un astfel de eveniment o dată pe trimestru. Cine este interesat de nivelul de profitabilitate al întreprinderii lor:

- antreprenori care doresc să înțeleagă modul în care pașii lor în zona aleasă sunt corecti;

- persoanele implicate în creditarea și monitorizarea economiei întreprinderii.

Nivelul profitului este considerat o valoare absolută și, prin urmare, poate fi ușor reprezentat ca unități monetare (de exemplu situațiile financiare). Dacă este utilizat un sistem de corelare a valorilor absolute (ca procentaj unul față de celălalt), atunci este mai bine să explicați indicatorii relativi. Indicator general rentabilitatea arată clar cât profit cade pe o unitate de costuri de producție.

Cum se calculează raportul de profitabilitate?

Raportul de rentabilitate are forma unei fracții, în care: numărătorul este profitul primit din vânzările realizate, iar numitorul este numărul total de fonduri cheltuite pe acest produs.Următorul pas este înmulțirea indicatorului rezultat cu 100. Numărul inițial va arăta raportul dintre beneficii și fondurile cheltuite în proces.

Un singur calcul al profitabilității nu este capabil să arate pe deplin imaginea producției. Este necesar să se țină cont de câteva nuanțe:

- diferența dintre rentabilitatea reală și planificată a mărfurilor vândute;

- compararea cifrei obținute a rentabilității companiei dumneavoastră și a firmelor concurente angajate în producție similară;

- analitice din anii trecuți cu privire la această producție.

Tipuri de concept de calcul al profitabilității

Rentabilitatea produsului: formula

Prima tactică este calcularea unei anumite unități de produs. În acest caz, se calculează raportul dintre profit și risipă pentru un anumit produs. Această metodă este utilizată în principal de analiști pentru prognozele viitoare.

A doua tactică este calcularea cifrei de profitabilitate globală. În acest caz, se ia o anumită perioadă de timp pentru care se efectuează calculul. Pentru o percepție mai simplă, profitabilitatea unui produs este considerată procentual. Această metodă facilitează calculele ulterioare.

ROM - rentabilitatea produselor vândute. Acest concept arată cât de eficient este tipul de produs selectat, sau mai degrabă implementarea lui, având în vedere toți banii cheltuiți care au fost necesari pentru a-l produce.

Metode de calcul a rentabilității mărfurilor

Pentru a calcula profitabilitatea, va trebui să indicați cifra beneficiului monetar „net” primit. În plus, veți avea nevoie de o cifră de cost, care la rândul său poate fi de două tipuri: completă (la care se adaugă cheltuielile comerciale) și producție (fonduri cheltuite la lansare). Formule de calcul a rentabilității:

- Rentabilitatea de tip general ținând cont de prețul de cost total: Profit total (PR) / deșeu total pe preț de cost (TC) înmulțit cu 100%

- Rentabilitatea alcătuită din datele profitului vânzărilor, luând în considerare costurile de producție: Profit total (PR) / Costuri totale de producție (TCprod.).

- Rentabilitatea calculată din datele profitului net și costului total: Profit net (NP) / Cost total (TC). Clarificare: Cheltuielile pentru impozite și alte acțiuni sunt excluse din cifra profitului total.

- Rentabilitatea calculată prin raportul dintre profitul net și costul cheltuit pentru producția finală a produselor: Profit net (NP) / Costuri totale de producție (TCprod.).

Informațiile despre încasările din vânzarea efectuată sunt preluate din raportul financiar (linia 050). Calculul venitului primit se face după următoarea formulă: Profitul din vânzări (PR) este egal cu diferența de venit din vânzări (TR) minus cost total mărfuri (TS). Puteți afla despre valoarea digitală a veniturilor din rândul 010. Pentru a calcula costul total, se utilizează următoarea formulă: TS = linia 020 (costuri de ieșire) + rândul 030 (cheltuieli de vânzări) + rândul 040 (cheltuieli administrative).

Valoarea beneficiului net primit poate fi eliminată din rândul 190 sau utilizând formula de mai jos: Profit net (NP) \u003d Profit din vânzări (PR) - Alte cheltuieli (PRAlt) - Alte venituri (PRincome) - Impozit statutar (N).

Dar alte cheltuieli și venituri? Această valoare implică costuri indirect legate de producție. Rentabilitatea producției poate fi calculată pentru un produs sau pentru o întreagă gamă. Un calcul unic al profitabilității înseamnă puțin, dar dacă faceți astfel de calcule sistematic, puteți trage concluzii cu privire la dezvoltarea ulterioară a afacerii și pentru a îmbunătăți munca de birou.

Puncte importante privind calculul rentabilității

Este necesar să acordați atenție unor astfel de nuanțe:

- acțiuni și factori care afectează prognoza de profit a organizației;

- cifra de cost pentru prețul de cost nu scade întotdeauna (de exemplu, în domeniul științei, avansarea ulterioară va necesita o investiție considerabilă de fonduri pentru astfel de cheltuieli precum achiziționarea de echipamente necesare);

- merită să ne concentrăm asupra acelor produse a căror rentabilitate a arătat recent cele mai bune rezultate.

Pentru a obține date specifice despre rentabilitate, trebuie să faceți în mod sistematic (pe luni și ani), apoi puteți trage concluzii mai generalizate despre pasii urmatoriîn domeniul managementului.

Important: calculul constant al rentabilității vă permite să înțelegeți imaginea reală a producției, dar și obligațiile fiscale care se aplică în țara în care se desfășoară această producție joacă un rol uriaș.

Exemple

Rentabilitatea produsului: grafic

Să ne imaginăm o companie care produce produse din hârtie, care în ultima lună a primit o sumă totală de vânzări de 500 de milioane de ruble. Din această cifră, scădem cheltuielile pentru toate tipurile de costuri (comerciale, salariile angajaților din producție), care s-au ridicat la 265 de milioane de ruble. Și deci, care este profitabilitatea pentru ultima lună?

Prima acțiune logică este deducerea costului: 500-265 = 235 milioane de ruble. Să folosim formula pentru deducerea profitabilității PR / TS x 100%: 235/265 x 100% \u003d 88. 68%. Cifra rezultată arată cât venituri primește compania din 1 rublă de produse vândute. Venitul este de 88,68 copeici, ceea ce este o cifră destul de impresionantă. Când valoarea profitabilității este în scădere, putem judeca cererea în scădere pentru acest produs. Pe baza cifrei obținute se pot trage concluzii despre cât de competitivă este compania pe piața generală de vânzări.

Următorul exemplu de calcul: Compania vinde trei tipuri de produse. Recent, a fost dezvăluit rentabilitatea medie care este egal cu 26%. Inițial, trebuie să găsiți profitabilitatea fiecărui produs individual:

- Primul tip de articol. Formula A: 9/27 x 100% = 33,3%

- Al doilea tip de mărfuri. Formula B: 8/22 x 100% = 36,36%

- Al treilea tip de mărfuri. Formula B: - 1,89%

Să conchidem: inițial se pare că produsul A aduce mai multe beneficii întreprinderii decât restul produselor (asta se vede din valoarea totală de 27%). Dar în ceea ce privește calcularea profitabilității, este clar că produsul sub semnul B aduce cu 3 copeici mai mult profit din fiecare rublă primită în proces. Aceasta înseamnă că are sens ca producătorul să se concentreze pe produsul B.

Bunurile sub semnul B aduc doar o pierdere. În timpul vânzărilor, se pierde 1 rublă pentru fiecare unitate monetară. 89 copeici de fonduri. Aceasta înseamnă că este mai bine ca producătorul să elimine această unitate de producție cât mai curând posibil, pentru a nu lucra în detrimentul său.

Ați observat o eroare? Selectați-l și faceți clic Ctrl+Enter sa ne anunte.

Indicatori de rentabilitate

- Rentabilitatea produsului- raportul dintre profitul (net) și costul total.

ROM = ((net) profit/cost) * 100%

- Rentabilitatea mijloacelor fixe- raportul dintre profitul (net) și valoarea mijloacelor fixe.

ROFA = PE / Active fixe * 100%

- Rentabilitatea vânzărilor(Marja pe vânzări, Rentabilitatea vânzărilor) - raportul dintre profitul operațional (profitul din vânzări) (EBIT) al companiei și veniturile acesteia (Vânzări).

ROS = EBIT/VÂNZĂRI= Profit din exploatare/Venituri * 100%

- Rentabilitatea personalului- raportul dintre profitul (net) și efectivul mediu personal.

ROL = Profit net / Numărul mediu de angajați * 100%

- Rentabilitatea de bază a activelor(Puterea de câștig de bază) - raportul dintre profitul înainte de impozite și dobânzi de primit și valoarea totală a activelor.

BEP = EBIT/Active * 100%

- Rentabilitatea activelor (ROA)- raportul dintre profitul net și mărimea medie a activelor totale pentru perioada respectivă.

ROA = Venit net / Active * 100%

- Rentabilitatea capitalurilor proprii (ROE)- raportul dintre profitul net și valoarea medie a capitalurilor proprii pentru perioada.

ROE = Profit net / Capital propriu * 100%

- Rentabilitatea capitalului investit permanent (ROIC)- raportul dintre profitul net din exploatare și media pe perioada capitalului propriu și împrumutat pe termen lung.

ROIC = EBIT*(1-Rata impozitului pe venit)/Capital investit * 100%. Într-un caz particular, atunci când se utilizează fonduri împrumutate ca capital investit, ROIC = (EBIT * (1-rata impozitului pe venit) - suma % din capitalul împrumutat) / (capital propriu + capital împrumutat)

- Rentabilitatea capitalului angajat (ROCE)

- Rentabilitatea totală a activelor (ROTA)

- Rentabilitatea activelor afacerii (ROBA)

- Rentabilitatea activele nete(RONA) = Profit înainte de impozitare / Activ net

- Rentabilitatea producției \u003d Profit / (Costul activelor fixe + costul capitalului de lucru)

- Rentabilitatea marjei(Profitabilitatea marjei) - raportul dintre costul de producție și prețul său de vânzare

- etc. (vezi indicii de profitabilitate în rapoartele financiare)

Rentabilitatea vânzărilor

Rentabilitatea vânzărilor(Engleză) Rentabilitatea vânzărilor) - raportul de profitabilitate, care arată ponderea profitului în fiecare rublă câștigată. De obicei, este calculat ca raportul dintre venitul net (profitul după impozitare) pentru o anumită perioadă, exprimat în Bani ah volumul vânzărilor pentru aceeași perioadă.

Rentabilitatea vânzărilor = (profit net / volumul vânzărilor)

Rentabilitatea vânzărilor este un indicator al politicii de preț a unei companii și al capacității acesteia de a controla costurile. Diferențele dintre strategiile competitive și liniile de produse provoacă o variație semnificativă a profitabilității vânzărilor în diferite companii. Este adesea folosit pentru a evalua eficiența operațională a companiilor. Cu toate acestea, trebuie avut în vedere faptul că, cu valori egale ale veniturilor, costurilor operaționale și profitului înainte de impozitare pentru două firme diferite, profitabilitatea vânzărilor poate varia foarte mult din cauza impactului plăților dobânzilor asupra profitului net.

Rentabilitatea activelor

Rentabilitatea activelor(Engleză) rentabilitatea activelor, ROA profitul net primit pentru perioada, prin valoarea totala a activelor organizatiei pentru perioada respectiva. Unul dintre indicatori financiari, este inclus în grupul de indicatori de rentabilitate. Arată capacitatea activelor companiei de a genera profit.

Randamentul activelor este un indicator al rentabilității și eficienței companiei, curățat de influența sumei fondurilor împrumutate. Este folosit pentru a compara întreprinderile din aceeași industrie și este calculat prin formula: Rentabilitatea activelor = Profit net pentru perioada / Valoarea medie a activelor pentru perioada

unde: Ra - randamentul activelor, P - profitul pentru perioada, A - valoarea medie a activelor pentru perioada.

RENTABILITATEA ACTIVELOR (rentabilitatea economică a activelor) arată cât de mult profit există pentru fiecare rublă investită în proprietatea organizației.

Rentabilitatea producției

Rentabilitatea producției se calculează ca raportul dintre profitul din vânzări și suma costurilor de producție și vânzare a produselor. Coeficientul arată câte ruble de profit are compania din fiecare rublă cheltuită pentru producția și vânzarea produselor. Acest indicator poate fi calculat atât pentru întreprindere în ansamblu, cât și pentru diviziile sau tipurile sale individuale de produse.

Rentabilitatea capitalului propriu

Rentabilitatea capitalului propriu(Engleză) rentabilitatea capitalului propriu, ROE) este un indicator de performanță relativ, coeficient de împărțire a profitului net încasat pentru perioada la capitalul propriu al organizației. Unul dintre indicatori financiari, este inclus în grupul de indicatori de rentabilitate. Indică rentabilitatea investiției acționarilor în ceea ce privește câștigurile contabile.

Rentabilitatea contractării serviciilor

Acest indicator poate fi utilizat pentru a evalua competitiv performanța fiecărui contractant, precum și pentru a evalua economiile din furnizarea serviciului. Se calculează ca raport dintre diferența dintre costurile de neprestare și furnizare a serviciului și costurile de furnizare a serviciului.

Ru \u003d (Z 0 - Z 1) / Z 1

Acest lucru implică faptul că serviciul nefurnizat va duce la costuri mai mari pentru organizație, cum ar fi amenzi.

Legături

Note

Surse

- Brigham Y., Erhardt M. Analiza situatiilor financiare // Management financiar = Management financiar. teorie și practică. - Ed. a X-a/Trad. din engleza. sub. ed. Ph.D. E. A. Dorofeeva. - St.Petersburg. : Petru, 2007. - S. 131. - 960 p. - ISBN 5-94723-537-4

| Piața de acțiuni și corpuri | |

|---|---|

| Tipuri de titluri de valoare | Acțiune · Acțiune ordinară · Acțiune preferențială · Acțiune de trezorerie · Obligațiune |

| Condiții legate de tranzacționarea acțiunilor | Market Maker · Underwriter · Broker · Dealer · Trader |

| Bursa de Valori | Listare la bursă Eliminare Listare încrucișată Necotat valori mobiliare |

| Liste bursele de valori | Lista generală a burselor de valori Lista burselor africane Lista burselor europene Lista burselor din SUA Lista burselor din Asia de Sud |

| Teoriile comerțului | Teoria Dow Teoria undelor Elliott Analiza fundamentală Analiza tehnică Efectul Mark Twain Efectul ianuarie Ipoteza pieței eficiente |

| Prețul acționării | Randamentul dividendelor Model Gordon Câștig pe acțiune Valoarea contabilă a companiei Indicații financiare Raportul P/E Raportul PEG Raportul P/S Raportul P/B Raportul beta |

Fundația Wikimedia. 2010 .

Sinonime:Vedeți ce este „Profitabilitatea” în alte dicționare:

Rentabilitatea- este un indicator al eficacității utilizării fondurilor sau a altor resurse. Exprimat ca raport sau ca procent. Pentru a evalua o întreprindere sau o bancă, se obișnuiește să se utilizeze mai mulți indicatori ai profitabilității: rentabilitatea activelor (ROA) ... Enciclopedia bancară

rentabilitatea- închiriat adj., germană. închiriere. Proprietatea este rentabilă; randament, rentabilitate. Rentabilitatea construcției. BAS 1. Acest lucru a fost realizat prin forțarea aurului în locurile cele mai profitabile. Sabashnikov 259. Calcul ...... Dicționar istoric al galicismelor limbii ruse

RENTABILITATE, rentabilitate, pl. nu, femeie (economie). distragerea atenției substantiv la rentabilitate. Rentabilitatea întreprinderii. Rentabilitatea nu poate fi privită comercial, din punctul de vedere al momentului. „Rentabilitatea trebuie luată din punctul de vedere al la nivel național... Dicționar explicativ al lui Ushakov

- (capital de dobândă) indicator al eficienței costurilor unice și curente. În termeni generali, RENTABILITATEA este determinată de raportul dintre profit și costurile unice sau curente, datorită cărora se obține acest profit. Dicționar financiar ...... Vocabular financiar

Rentabilitatea, rentabilitatea, rentabilitatea; cash register Dicţionar de sinonime ruse. profitability vezi profitability Dicționar de sinonime ale limbii ruse. Ghid practic. M.: Limba rusă. Z. E. Alexandrova ... Dicţionar de sinonime

- (din germana rentabel profitable) eficienta, rentabilitatea, rentabilitatea unei intreprinderi sau a activitatii antreprenoriale. Cantitativ, rentabilitatea se calculează ca coeficient de împărțire a profitului la costuri, a cheltuirii resurselor care au asigurat primirea... ... Dicționar economic

rentabilitatea- Unul dintre principalii indicatori ai eficienței producției, caracterizat prin valoarea profitului și nivelul rentabilității, care este definit ca raportul dintre profitul bilanțului și costul lucrărilor de construcții și instalații [Dicționar terminologic pentru ... ... Manualul Traducătorului Tehnic

Scopul principal al oricărei afaceri este de a aduce bani investitorilor și proprietarilor. Cu alte cuvinte, orice afacere trebuie să fie profitabilă. Ce face acest conceptși cum se calculează profitabilitatea? Vom încerca să extindem acest concept cât mai mult posibil în acest articol.

Să ne dăm seama: ce este profitabilitatea în cuvinte simple. Rentabilitatea este o măsură a eficienței economice a unei afaceri.știind valoare dată se poate înțelege dacă schema de lucru este construită în mod eficient, dacă este posibil să lupți cu concurenții, dacă forța de muncă și resursele economice sunt cheltuite corect.

Rentabilitatea este eficiență economică Afaceri

Există o rentabilitate nu organizatii comerciale. Arată eficiența companiei în ansamblu, eficiența acesteia. Pentru organizațiile comerciale, acest parametru înseamnă raportul dintre costuri și profit. În linii mari, dacă la sfârșitul anului compania arată profit, atunci este profitabilă.

Tipuri de eficienta

Orice om de afaceri ar trebui să înțeleagă că diferite sectoare ale economiei au o eficiență diferită. Aceasta înseamnă că există mai multe tipuri de profitabilitate și ar fi greșit să le comparăm între ele.

- Rentabilitatea activelor (negociabil și general). Acest indicator arată câte fonduri a atras un antreprenor sau o companie pentru a obține un profit de o rublă. Pentru a obține această caracteristică, trebuie să calculați raportul dintre profitul primit și valoarea numărului total de active. De obicei calculul se face pentru o anumită perioadă de timp (trimestru, an). În esență, randamentul activelor arată cât de eficient pot genera venituri.

- Rentabilitatea globală a producției. Acest raport arată dacă este recomandabil să se desfășoare acest tip de afaceri. Pentru a-l determina, este necesar să se împartă costul total de producție la profitul net primit după vânzarea acestuia. Pentru a crește coeficientul, puteți reduce costurile de producție, crește prețul produselor sau crește eficiența companiei.

- Rentabilitatea globală a produselor. Pentru a-l găsi, trebuie să împărțiți profitul primit din vânzarea mărfurilor la suma cheltuielilor cheltuite pentru producția lor. știind coeficient dat poate înțelege dacă este profitabil să producă anumită marfă Sau este mai bine să treci la altele.

Se mai pot distinge și alte tipuri: randamentul investiției, personal și cost.

Notă:la calcularea rentabilității activelor, profitul se calculează fără impozite. Pentru a determina atractivitatea acestora, trebuie să împărțiți profitul companiei la valoarea activelor implicate într-o anumită perioadă de timp.

Raportul de rentabilitate se calculează în termeni absoluti, excluzând impozitele etc.

Cum să numere

Pentru a găsi coeficientul de eficiență al întreprinderii, ar trebui să-l cunoașteți indicatori financiari. Rentabilitatea în sine, care este afișată prin literele RO, este un indicator relativ. Indicatorii absoluti includ profitul, vânzările de bunuri (servicii) și veniturile. Amintiți-vă că nu puteți face comparații în termeni absoluti, deoarece rezultatul va fi inexact. Este necesar să comparați întreprinderi aproximativ egale în ceea ce privește profitabilitatea - aceasta este singura modalitate de a vă face o idee corectă a eficienței.

Pentru calcul se folosește o formulă simplificată de rentabilitate: RO=(Profit/Rata)*100%. Aici „Profit” înseamnă profitul total din vânzarea de bunuri/servicii. Este permis calculul bazat pe profit net, bilant, brut si din exploatare - acesti indicatori pot fi gasiti in documente contabile. Un indicator este elementul a cărui profitabilitate este căutată. Este indicat ca valoare.

Să ne uităm la un mic exemplu. Trebuie să calculați rentabilitatea vânzărilor (ROTR). Adică, în câmpul „Indicator”, înlocuiți valoarea vânzărilor (venituri). Pentru a-l găsi, trebuie să înmulțiți prețul cu volumul vânzărilor (TR=P*Q).

Găsirea unui factor de eficiență pentru o întreprindere

Pentru a face acest lucru, trebuie să găsiți rentabilitatea costului, care este notat ROTC (prescurtare pentru returnontotalcost). Pentru aceasta se folosește următoarea formulă: ROTC=(PR/TC)*100%. PR este profitul primit. TC este costul total. Pentru a găsi coeficientul PR, trebuie să utilizați formula PR \u003d TR-TC, unde TR este venitul (venitul total) și TC este costul total. Pentru a găsi TS, trebuie să însumați toate costurile de producție: achiziționarea de materii prime, salarii, utilitati publice, publicitate, depozitare, chirie etc. Coeficientul ROTC rezultat arată cât va aduce o rublă investită în producția de bunuri.

Notă:coeficientul ROTC poate fi calculat special pentru tipurile de produse, un anumit atelier, ramură, întreprindere.

Cunoscând profitabilitatea întreprinderii, o puteți compara cu concurenții și puteți corecta greșelile

Calculul soldului

Pentru a calcula eficiența folosind formulele de mai sus, este necesar să obțineți datele necesare. Toate sunt în bilanţ. Să ne dăm seama Cum se calculează profitabilitatea bilanţului? . De două ori pe an, toate informațiile necesare despre activele și capitalul existent al companiei sunt introduse în acesta. Pentru a calcula coeficienții necesari, trebuie să utilizați:

- Active disponibile.

- Dimensiunea investiției.

- Dimensiunea capitalului companiei.

După ce ați primit aceste valori, găsiți media la începutul și la sfârșitul perioadei selectate.

Să ne uităm la un exemplu: trebuie să calculăm profitabilitatea active imobilizate. Examinați soldul și găsiți numerele corespunzătoare la sfârșitul ultimei perioade și la începutul uneia noi. Adunați-le și împărțiți-le la 2. De obicei, în situații, valoarea activelor imobilizate este indicată în secțiunea 1 rândul 190. Pentru a calcula profitabilitatea, folosim formula: RO (a.vn) \u003d (PR / (VnAnp + VnAkp) / 2) * 100%. Aici PR este profitul primit, VnAnp este valoarea totală a activelor imobilizate la începutul noii perioade, iar VnAkp este valoarea de la sfârșitul perioadei precedente.

După ce am calculat RO (a.vn), aflăm câte copeici aduce o rublă, investite în active imobilizate.

Citeste si: Formula de calcul a productivității muncii

Exemplu de calcul pentru producție cu drepturi depline

Cum să aflați nivelul de profitabilitate la productie? Destul de simplu dacă avem valorile potrivite. Să luăm ca exemplu două producții diferite: Quartz și Proton. Din balanță am învățat următorii parametri:

Găsim profitul din vânzare pentru Quartz. Este egal cu PR \u003d TR-TC sau 2.000.000-700.000 \u003d 1.300.000 de ruble.

Găsim profit din vânzarea lui Proton. Este egal cu 3.000.000 - 1.500.000 = 1.500.000 de ruble.

Cifrele relative ar trebui utilizate pentru a calcula eficiența producției.

După cum puteți vedea, a doua întreprindere în termeni absoluti funcționează mai eficient. Dar este cu adevărat mai profitabil? Să calculăm profitabilitatea relativă a acestor industrii.

ROTC Quartz=(PR/TS)*100%. Sau în cifre ROTC= (1.300.000/700.000)*100%=185%.

Proton ROTC=(1.500.000/1.500.000)*100%=100%.

Astfel, profitabilitatea Quartzului este cu 85% mai mare decât Proton, adică prima întreprindere este de 1,85 ori mai eficientă decât a doua.

Cum se calculează rentabilitatea investiției

Cel mai simplu mod de a folosi studiul metode ale indicelui de rentabilitate. Sunt doar cinci dintre ele:

- Rata internă de rentabilitate (IRR). Pentru a găsi, se utilizează formula IRR = (VAN / TSi) * 100%, unde NPV este valoarea actuală netă, iar TSi este costul investiției inițiale.

- Indicele de rentabilitate (PI) - venit pe unitate de cost.

- Efectul net (VAN). Pentru a-l găsi, trebuie să scazi suma totală a investiției din valoarea actuală a fluxului de numerar.

- Raportul de eficiență (ARR). Pentru a-l calcula, trebuie să utilizați formula ARR \u003d (TP + AO / CИ) * 100%, unde TP este profitul net, AO este amortizarea și SI este costul total al investițiilor.

- Perioada de amortizare a investițiilor (PP) este raportul dintre valoarea investițiilor și media aritmetică a fluxului de numerar pentru o anumită perioadă.

Rentabilitatea capitalurilor proprii arată cât de eficient funcționează fondurile investite

echitate

În unele cazuri, este necesar să se calculeze rentabilitatea capitalului propriu. Acest parametru arată profitul net primit în comparație cu capitalul companiei și este notat prin abrevierea ROE. Poate fi găsit folosind formula ROE=(TC/CK)*100%, unde TC este venitul net și CK este capitalul propriu.

Acest raport arată cât de eficient au funcționat banii investiți în producție. Poate varia în diferite țări. De exemplu, în Anglia, Suedia sau SUA ROE este de obicei de 10%, în Rusia - 15-30%, în China - 12-17%.

De ce sunt necesare toate acestea

Am descoperit deja cum să calculăm raportul de eficiență al întreprinderilor și al întreprinderilor. Pentru ce este? A găsi pragul de rentabilitate , care arată câte produse trebuie să produceți sau să vindeți pentru a vă acoperi rentabilitatea și a vă acoperi costurile. Acest prag este un indicator important pentru investitori - arată stabilitatea companiei, capacitatea acesteia de a plăti datorii și de a obține profit.

De asemenea, profitabilitatea vă permite să evaluați performanța întregii întreprinderi, comparând-o cu concurenții.. Dacă nu ești la nivelul lor, atunci trebuie să schimbi ceva pentru a rămâne pe piață.

|

Pretul (cost) - expresia monetară a costurilor organizației pentru producția și vânzarea produselor (lucrări, servicii). Pretul- aceasta este evaluarea costurilor curente, costul inițial efectiv al forței de muncă și al resurselor financiare pentru producerea și vânzarea produselor, suma de bani sau echivalentul acesteia acumulată în timpul producției sau plătită la achiziționarea unui obiect (sau la contabilizarea conturilor de plătit) . În funcție de componența costurilor, costul se distinge: individual ca suma costurilor de fabricație a unui anumit tip de produs; tehnologic ca suma cheltuielilor pentru organizaţie proces tehnologic producerea de produse; atelier, constând în costul tehnologic majorat cu costul semifabricatelor și al serviciilor altor departamente, precum și din costurile de deservire și conducere a atelierului; producția ca sumă a costurilor întreprinderii, inclusiv atelierul și afacerile generale, pentru producția de produse; integral, constând din costul de producție și costurile asociate cu vânzarea produselor și alte costuri neproducție. Formarea costurilor cost de productie, serviciile, sunt grupate în funcție de conținutul lor economic în funcție de următoarele elemente: costurile materiale (minus costul deșeurilor returnabile); costurile forței de muncă; deduceri pentru nevoi sociale, amortizarea mijloacelor fixe; alte costuri, care includ de obicei costurile de marketing. Acestea din urmă sunt prezentate în formă extinsă în bugetul de marketing. Cost integral(numită și medie) este raportul dintre toate costurile și volumul producției de bunuri sau servicii. costul marginal- acesta este costul fiecărei unități de producție ulterioare (bunuri sau servicii). Planificarea costurilor. Scopul principal al planificării costurilor este de a identifica și utiliza rezervele disponibile pentru a reduce costurile de producție și pentru a crește economiile la fermă pentru a crește profitabilitatea întreprinderii. Prin reducerea costurilor de producție ca urmare a economisirii forței de muncă trecute și vie, industria realizează, odată cu creșterea acumulărilor, și o creștere a volumului producției. Planurile de costuri ar trebui să se bazeze pe norme progresive costurile forței de muncă, utilizarea echipamentelor, consumul de materii prime, materiale, costuri de vânzare și marketing. |

Rentabilitatea

La desfășurarea activităților de afaceri de către entitățile de pe piață, este necesar să se analizeze constant rezultatele acestei activități și eficacitatea eforturilor depuse, precum și să se tragă concluziile necesare despre perspectivele de dezvoltare a afacerii. Dacă este necesar să se analizeze activitățile întreprinderii, atunci unul dintre principalii factori ai acestei analize va fi profitabilitatea. Acest articol va descrie tipurile de profitabilitate, indicatorii săi și exemple de calcule.

Ce este profitabilitatea

Rentabilitatea este un indicator al eficienței economice, care caracterizează profitabilitatea întreprinderii. Acest parametru ajută la înțelegerea cât de eficient utilizează întreprinderea resursele disponibile (naturale, economice, de muncă și financiare). Dacă se ia în considerare domeniul de activitate al structurilor nonprofit, atunci în acest caz rentabilitatea va fi considerată eficiența muncii lor. Dacă vorbim de unități comerciale, atunci în acest caz sunt importante caracteristicile cantitative exacte. Rentabilitatea poate fi comparată cu indicatorii de eficiență, de ex. raportul dintre costurile totale și profitul final. Cu alte cuvinte, profitabilitatea este raportul dintre venituri și cheltuieli. Dacă, la sfârșitul anului de raportare, o afacere a realizat profit, atunci această afacere este considerată profitabilă.

Principalele tipuri

Rentabilitatea este prezentată în tipuri variate, deoarece indicatorii de performanță pot fi diferiți în funcție de tipul de afacere. Atunci când se calculează diferite tipuri de rentabilitate, trebuie avut în vedere faptul că coeficienții utilizați vor fi diferiți și, în consecință, formulele vor diferi și ele. Tipuri de profitabilitate:

General rentabilitatea activelor(include activele curente și imobilizate). Această caracteristică poate arăta ce împrumuturi financiare au fost implicate de companie pentru a obține un profit egal cu 1 rublă. Această caracteristică este calculată din raportul profitului primit înainte de plata integrală a tuturor tipurilor de impozite, precum și din valoarea medie a tuturor activelor existente ale companiei pentru o anumită perioadă de timp (an, lună, jumătate de an, trimestru), adică este capacitatea activelor firmei de a genera profit. Dacă vorbim de rentabilitatea formării activelor companiei, atunci aceasta se calculează împărțind profitul companiei (înainte de impozitare) la costul total mediu al activelor atrase pentru aceeași perioadă de timp (an, lună, jumătate de an, etc.);

Rentabilitatea mărfurilor, produselor. Este raportul dintre profitul care a fost primit din vânzarea de bunuri, servicii și fondurile care au fost cheltuite pentru producerea acestuia. Acest indicator ajută la caracterizarea cât de profitabilă este producția unui produs;

Rentabilitatea producției. Acest indicator economic caracterizează fezabilitatea realizării unui anumit tip de afacere. Aici vorbim despre relația care apare între costurile de producție și profitul net final. Producția este considerată profitabilă dacă există un echilibru pozitiv între costuri și profituri. Măsurile luate pentru creșterea profitabilității producției includ reducerea costului total de producție, precum și îmbunătățirea calității acesteia.

Alte tipuri de profitabilitate și formule de calcul

Pentru cea mai completă dezvăluire a conceptului de rentabilitate și a tipurilor sale, este necesar să se furnizeze formule vizuale și să se facă calcule. Indicatori de rentabilitate:

ROA= Profit/Valoarea activelor*100% unde este ROA rentabilitatea activelor. Se ține cont nu doar de activele proprii ale companiei, ci și de cele atrase (de exemplu, creanțe, împrumuturi);

ROFA- rentabilitatea mijloacelor fixe de producţie. Indicatorul este similar cu cel precedent. Ajută la evaluarea performanței mijloacelor fixe, nu a activelor, motiv pentru care formula ține cont de valoarea acestora;

ROE = profit/capital propriu*100%, unde ROE este rentabilitatea capitalului propriu. Acest raport indică cât de eficient sunt utilizate fondurile proprii ale companiei. În acest caz, nivelul de profitabilitate este calculat ca raport dintre profitul net și sumă capitalul autorizat(în unele cazuri este implicat și capital suplimentar). Diferența dintre rentabilitatea activelor și pasivelor arată valoarea fondurilor împrumutate care sunt utilizate în desfășurarea afacerilor. De remarcat faptul că acest coeficient este recunoscut ca fiind unul dintre principalii indicatori atunci când se analizează activitățile întreprinderilor din țările dezvoltate;

ROI- randamentul investițiilor. Acest indicator ajută la evaluarea profitului primit din investiția inițială, adică. este raportul dintre profitul primit și valoarea investiției inițiale. Eficacitatea investițiilor monetare poate fi demonstrată prin exemplul acțiunilor. Investitorul a achiziționat acțiuni Gazprom pentru 149,5 ruble, dar observând scăderea acțiunilor pe piața valorilor mobiliare, a decis să lichideze poziția deschisă și a vândut aceste titluri pentru 135,2 ruble fiecare, înregistrând o pierdere de 14,3 ruble. Drept urmare, investitorul a primit o eficiență negativă a investițiilor investite în valoare de 9,56% (14,3/149,5*100% = -9,56%). Coeficientul ROI în sine, precum și acest nivel de profitabilitate, nu pot fi considerate principalul indicator al succesului companiei, deoarece. nu poate reflecta situațiile care apar cu unele fluxuri operaționale (investiții financiare capital de împrumut etc.). Dar totuși, eficiența cifrei de afaceri operaționale principale se reflectă foarte clar.

Calculele eficienței activităților economice ale organizațiilor sunt efectuate ținând cont de costurile curente și unice. Rentabilitatea produselor și a producției diferă:

ROM- rentabilitatea produsului. Acest indicator indică cât de eficiente au fost costurile suportate. Aceasta se referă la raportul dintre profitul primit din vânzarea mărfurilor și costul acesteia. Acest indicator poate fi calculat atât pentru toate produsele furnizate consumatorilor, cât și pentru produsele individuale. Calculând profitabilitatea, formula de calcul va arăta astfel:

Rp \u003d (P / Sp) * 100%

unde Rp - profitabilitatea produselor vândute, P - profitul primit din vânzări, Sp - costul produselor vândute;

Raportul de profitabilitate al producției ajută la evaluarea gradului de eficiență în utilizarea proprietății organizației (active fixe și capital de lucru). Formula de calcul este următoarea:

Rp \u003d (Pb / (Fond Phos. + Fonduri Fobor)) * 100%

unde Rp - profitabilitatea producției (%), Pb - profitul contabil(mii de ruble), Fos.fond - costul activelor fixe (medie pentru anul, mii de ruble), Foborrot. Fonduri - dimensiunea capitalului de lucru (mii de ruble).