Întrebare: Roman buna ziua! Am intrat pe site-ul dvs. cautand o solutie la o problema de facturare. salariile directori de vânzări.

Avem acum manageri de vânzări, plus ei primesc un bonus de 25% din salariu. Premiul nu este legat de nimic. Un astfel de sistem de plată nu te încurajează să vinzi mai mult. Directorul m-a instruit să dezvolt un sistem de remunerare pentru managerii departamentului comercial, care să crească vânzările, adică să încurajeze „vânzătorii” să vândă mai mult.

Pe Internet, există practic două opțiuni: % din vânzări sau % din încasări Bani. Ce opțiune este mai bine de utilizat? Aveți experiență cu acest tip de problemă? Multumesc anticipat. Anna.

Răspuns: Buna seara Anna!

I-ați întrebat pe manageri înșiși care sistem de plată este mai bun pentru ei: % din vânzări sau % din încasările de numerar? Poate că au idei despre asta și această opțiune se va potrivi întregii întreprinderi.

Desigur, sistemul de remunerare atunci când managerii departamentului comercial nu este corect, iar directorul are dreptate că un astfel de sistem ar trebui schimbat. Și am experiență în schimbarea sistemelor.

Aș sugera următoarea variantă: lăsați salariul neschimbat, dar legați bonusul simultan de implementarea planului de implementare și de primirea fondurilor.

Luați în considerare un exemplu. Lăsați bonusul pentru manager să fie de 0,1% din valoarea vânzărilor pentru clienții săi, iar bonusul depinde - 50% de implementarea planului de implementare și 50% de implementarea planului. Înainte de începutul lunii, managerului i se oferă un plan: vânzări de produse - 10.000.000 de ruble și, pe care îl supraveghează, nu mai mult de 10% din volumul vânzărilor.

Trece o lună și faptul vânzării a 9.250.000 de ruble și 1.300.000 de ruble.

Hai să facem calculul. Ți-am trimis dosarul cu acest calcul. Toți ceilalți pot descărca acest fișier de la linkul furnizat pe această pagină:

- Suma primei acumulate: 9.250.000 * 0,1% = 9250 ruble.

- Bonus de plătit ținând cont de performanță: 9250 de ruble (prima acumulată) * 0,5 (greutatea planului de implementare) * (9.250.000/10.00.000) (procent de finalizare a planului) = 4278,13 ruble

- Bonus de plătit, ținând cont de implementarea planului pentru nivelul creanțelor:

calculati nivel admisibil DZ: 9.250.000 * 10% \u003d 925.000 de ruble. Să calculăm prima: 9250 de ruble (prima acumulată) * 0,5 (greutatea planului pentru control de la distanță) * (1- (1300000-925000) / (925000) (coeficient care reflectă implementarea planului de creanțe) = 2750 de ruble

Astfel, prima va fi: 4278,13 + 2750 = 7028,13 ruble.

Din cauza neîndeplinirii planului, prima a fost redusă cu 9250 - 7028,13 = 2221,87 ruble.

La calcularea nivelului creanțelor cu această formulă, este necesar să se introducă un plus important: dacă creanțele depășesc pragul stabilit de 2 sau mai multe ori, prima pentru implementarea planului de control de la distanță este 0. Și este, de asemenea, este necesar să se decidă dacă să plătească o primă majorată dacă creanțele sunt cu o sumă admisibilă mai mică. Dosarul contine un exemplu ca prima este majorata daca nivelul DZ este mai mic decat cel calculat.

Cu creanțe, puteți retrage și alte formule de calcul. De exemplu, pentru a calcula nu nivelul total al creanțelor, ci doar DZ restante, atunci calculul primei va arăta astfel:

Lăsați din 1.300.000 de ruble. - 300.000 de restanțe. Calculul pentru prima jumătate a primei va rămâne neschimbat. Calcul pentru a doua jumătate: 9250 de ruble (prima acumulată) * 0,5 (greutatea planului pentru control de la distanță) * (1- (300000/1300000)) (coeficient care reflectă implementarea planului de creanțe) = 3557,69 ruble.

Ce formulă ar trebui folosită atunci când se calculează salariul unui manager de vânzări pentru ca motivația acestuia să fie în continuă creștere și, în același timp, angajații să nu aibă nemulțumiri? Merită să aplici coeficienții de vechime în firmă? Experții Business.ru își împărtășesc experiența.

Opinii experților cu privire la calculul salariului directorilor de vânzări

Nu exista o formula salariala ideala pentru managerii de vanzari, din cauza specificului postului, unde scopul principal este sa actioneze in functie de situatie. Adică, principala motivație a managerului este să vândă mai mult, să finalizeze sarcina, pe baza intereselor angajatorului și să obțină procentul acestuia.

Singurul lucru care merită luat în considerare este flexibilitatea KPI. De exemplu, dacă un anumit produs a fost învechit într-un depozit și trebuie vândut, ar trebui făcută o schemă motivațională, astfel încât vânzătorul să-și dorească (să fie profitabil pentru el) să vândă acest produs.

De exemplu: la indeplinirea planului de vanzari - cutare sau cutare procent, la indeplinirea planului pentru anumite modele - un multiplicator.

Al doilea punct, planul de vânzări. Tinem cont aici ca vanzatorul nu trebuie doar sa-si indeplineasca planul personal de vanzari, ci trebuie sa fie si interesat de implementarea planului de vanzari de catre departamentul sau, trebuie sa existe si un factor multiplicator pentru ca intregul departament sa-si indeplineasca planul de vanzari. Adică, vânzătorul își îndeplinește planul personal de vânzări - unu la sută, departamentul îl îndeplinește complet - un factor multiplicator.

Dacă vânzătorul și-a îndeplinit planul de vânzări, dar departamentul în ansamblu nu a făcut-o, atunci raportul salarial al acestui angajat ar trebui să fie redus în raport cu vânzările întregului departament. De asemenea, pe lângă vânzarea produsului principal pentru vânzător, ar trebui să existe un sistem de recompensă motivațional pentru vânzarea încrucișată.

Sistemul CRM Business.Ru vă va permite să controlați pe deplin departamentul de vânzări, să calculați salariile managerilor, să gestionați relațiile cu clienții, să desfășurați o muncă productivă cu clienții potențiali și, de asemenea, să creșteți eficiența angajaților.

Există, de asemenea, un profit bun din vânzarea de produse sau servicii încrucișate, iar vânzătorul nu trebuie să neglijeze acest fapt. De asemenea, puteți adăuga un factor de creștere a remunerației pentru satisfacția clienților. În general, totul depinde de imaginația managerului de afaceri și de capacitățile companiei.

De exemplu, un anumit procent pentru implementarea propriului plan, plus un multiplicator (de exemplu, 1,5) pentru implementarea planului de către departament în totalitate, plus un procent din profitul vânzărilor servicii aditionaleși un multiplicator global de 0,5 pe suma totală pentru un rating ridicat de satisfacție a clienților.

Pentru manager, este important doar să înțeleagă că sistemul de motivare trebuie să fie transparent (de înțeles pentru vânzător) și ușor de calculat, astfel încât vânzătorul să înțeleagă cum i se calculează salariul. Dar, în același timp, nu o simplifica prea mult.

De exemplu, stabiliți un plan pentru vânzarea unei astfel de cantități de bunuri și atât. Acesta este mai degrabă un demotivator, deoarece vânzătorul va viza punerea în aplicare a acestui plan special, îl va îndeplini și apoi va sta nemișcat și va aștepta sfârșitul lunii.

Este necesar, este util pentru afaceri? Sistemul de motivare ar trebui să motiveze, să stimuleze vânzătorul, să-l facă să-și părăsească zona de confort, dar în același timp trebuie să fie sigur că va primi toate bonusurile promise la sfârșitul lunii.

Ekaterina Ovcharenko, co-fondatoare, Spikes Rusia:

În compania noastră en-gros Spikes Russia, salariul unui manager este format din 5 indicatori:

- Parte fixă (25% din suma totală care urmează să fie emisă).

- Bonus pentru valoarea vânzărilor personale (25%).

- Bonus pentru îndeplinirea planului general al companiei (15%).

- Premium per plan în funcție de numărul de clienți principali (31%).

- Bonus „pentru absența pretențiilor de la clienți” (9%).

De exemplu, partea fixă este de 8.000 de ruble. Premiul „pentru absența stâlpilor” - 2.000 de ruble. Acestea sunt valori imuabile. De fapt, acesta este minimul pe care un manager se poate baza cu o muncă constantă pozitivă.

Planul de cifra de afaceri al companiei este stabilit lunar. De exemplu, planul este de 2 milioane de ruble. Dacă la sfârșitul lunii planul este realizat 100%, managerul va primi + 5.000 de ruble. Dacă planul este îndeplinit cu 80%, adică veniturile s-au ridicat la 1,6 milioane de ruble, atunci managerul va primi 80% din 5.000 de ruble, adică 4.000 de ruble.

Un astfel de sistem permite managerului să fie motivat să vândă mai mult (comenzi inițiale) și să vândă clienților repetați (premia planului de cifra de afaceri a companiei).

Timur Lavronov, Director PR, Vertex:

Există mai multe capcane în care poate cădea un manager. Capcana numărul unu - nu ai cele patru funcții manageriale care ar trebui să fie: motivarea subordonaților, organizarea corectă a muncii, stabilirea unui plan, controlul. De foarte multe ori una dintre funcțiile manageriale nu ți se acordă.

De exemplu, nu puteți schimba motivația angajaților la propria discreție. Liderul spune: „Vreau să plătesc un bonus pentru implementarea planului, dă-mi o creștere de două ori a planului”. Dragă proprietar! Nu este posibilă dublarea planului menținând în același timp motivația „bonus pentru implementarea planului”. Dacă vrei o creștere puternică a vânzărilor, atunci motivația ar trebui să fie „procent”, sau mai precis, „procent progresiv”.

Aceasta înseamnă că cu cât managerul vinde mai mult, cu atât va primi mai mult comision. Dacă, de exemplu, un manager a vândut bunuri în valoare de 1 milion de ruble pe lună, atunci el primește 5% din venituri. Dacă a vândut pentru 1,2 milioane de ruble, atunci dintr-o parte din această sumă de 1 milion de ruble. va primi și 5%, și cu 200 de mii de ruble. primește deja 7% din încasări.

Și dacă managerul a vândut cu 1,5 milioane de ruble, atunci comisionul dintr-o astfel de sumă este defalcat după cum urmează: de la 1 milion de ruble. - 5%, de la 200 de mii de ruble. - 7% și de la 300 de mii de ruble. - 10%. Aici puteți folosi o formulă mai netedă, nu neapărat treptat. De asemenea, puteți utiliza o relație liniară între procentul minim și maxim pe care îl primește managerul.

Cu cât se vinde mai mult, cu atât comisionul întregii sume este mai mare. O astfel de motivație financiară încurajează managerul să vândă cât mai mult posibil. O astfel de motivație financiară ar trebui folosită dacă compania dumneavoastră este tânără și aveți nevoie de vânzări mari sau dacă introduceți un nou produs pe piață.

Nici un „procent din profitul net” nu este toate minciuni pe care managerul nu le va crede. El nu vede rezultatul tău pentru că profit net se calculeaza minus salariul, nu vei spune nimanui salariul tau de director, nu vei spune nimanui toate cheltuielile pentru birou si asa mai departe. Prin urmare, se consideră din venituri sau din profit brut.

Dacă motivația este „un bonus pentru îndeplinirea planului”, atunci aceasta este o motivație stabilizatoare care nu duce la o creștere bruscă a creșterii vânzărilor, ci duce la stabilizarea vânzărilor. Dacă tu, ca lider, nu ai ocazia să schimbi motivația, atunci ești limitat, ești legat de mână.

Există o altă modalitate de motivare financiară - bazată pe implementarea planului. Dacă managerul îndeplinește planul, el primește un bonus. Dacă nu face performanță, primește un bonus mai mic sau nu îl primește deloc. Dacă managerul a îndeplinit peste măsură planul, el are dreptul la un bonus regulat sau sporit.

In ce cazuri se foloseste? Când societatea a depășit deja perioada de constituire. Să presupunem că utilizați o schemă de taxe progresive. În etapa inițială, managerul de vânzări poate vinde 1 milion de ruble pe lună. și primiți 5%. Aceasta este 50 de mii de ruble. plus un salariu în valoare de, să zicem, 20 de mii de ruble. Total - venit de 70 de mii de ruble. pe luna.

Trec doi-trei ani, managerul dobândește clienți, vânzările se repetă deja. Munca pe care o face managerul necesită mai puțină forță de muncă. Iar suma pentru care vinde a crescut, să zicem, la 5 milioane de ruble. pe luna. Ca rezultat, 5% din 5 milioane de ruble. - 250 de mii de ruble. Plus salariu. Venitul managerului este de 270 de mii de ruble. Aceasta este prea mult. Îl plătești în plus pe manager: el face vânzări repetate care necesită mai puțin efort și timp.

În acest caz, este rezonabil să utilizați sistemul de bonusuri planificat. În același timp, setați planul mai puțin pentru un manager începător, mai mult pentru un manager experimentat. Acest sistem vă permite să reduceți dependența de manager și să nu îl plătiți în plus. Dar provoacă nemulțumiri din partea managerilor de vânzări.

În primul rând, din cauza lipsei de încredere a managerului în corectitudinea modului în care planificați. Cert este că de la realizarea planului va depinde dacă își primește bonusul sau nu. Dacă planul este prea mare, este probabil ca managerul să nu primească bonusul. În al doilea rând, managerii nu sunt de acord că li se oferă planuri diferite.

De exemplu, unul lucrează de cinci ani și pentru el planul este de 5 milioane de ruble. Un alt angajat lucrează de un an și pentru el planul este de 1,5 milioane de ruble. În același timp, ei primesc același salariu și bonus. Nemulțumirea unui angajat cu experiență poate fi depășită cu stimulente financiare, precum o primă de vechime în muncă sau o promovare.

Nu este necesar să numiți un manager ca lider. Îl poți face un senior manager, lead manager, product manager clienți cheie, Manager Conturi.

Dacă nu aveți ocazia să stabiliți un plan și un standard, da, există un anumit plan care vi se va potrivi CEO, dar poți determina planul între angajați la discreția ta? Distribuiți acest plan între diferite produse? Regiuni? Departamente? Nu, nu poți - bine, mai ești încătușat în picioare.

Mai este un lucru. Încrederea dă naștere unei dorințe de a justifica această încredere, și nu de a înșela, așa cum cred mulți oameni. La ultimul meu antrenament au apărut multe întrebări despre videoclipul care se află pe canalul nostru, despre faptul că unii dintre angajații noștri își scriu bonusuri.

La urma urmei, în teorie, ar trebui să-și supraestimeze bonusurile, să le ridice pentru a smulge biroul. Nu. Încrederea creează un sentiment de responsabilitate în angajat. Nu am avut niciodată nimic stricat, asta e. Nu te așteptai la o asemenea reacție? De ce te gândești atât de rău la oameni?

Sistemul CRM pentru magazin de la Business.Ru vă permite să controlați timp de muncă vanzatori, inregistreaza deschiderea si inchiderea magazinului. Un jurnal special de evenimente va identifica rapid un angajat incompetent.

Sergey Oseledko, managing partner al agenției Notamedia:

Notamedia nu are o formulă de salarizare pentru managerii de vânzări. Suma fixă plătibilă la sfârșitul lunii este destul de mare, dar se poate face mai mare. Folosim un sistem pe care îl numim karma angajaților. Această metodă de motivare dă roade. „Employee Karma” este un fel de cont virtual, flexibil și ușor de înțeles. Dacă KPI-ul angajatului este mai mare, atunci karma lui crește.

Această metodă este aplicabilă tuturor angajaților, inclusiv celor implicați în vânzări. Introducerea unui sistem special prin care s-ar putea determina cuantumul salariului unui manager de vânzări ni se pare nepotrivită. Indiferent de direcția în care lucrează o persoană, motivația nu trebuie crescută doar cu ajutorul componentei financiare.

Sau, parțial cu ajutorul componentei financiare, dar în aceeași direcție, de exemplu, vânzările. Motivația tuturor angajaților ar trebui să crească. În cele din urmă, fiecare dintre ele contribuie la o singură mare cauză comună.

Svetlana Makarova, director, Makarova S.A.:

Un manager de vânzări este un performer, așa că atunci când elaborează o formulă universală de salarizare, este important să se acorde atenție părții motivaționale. Un manager nu poate primi doar un salariu - aceasta este o condiție prealabilă care nu afectează dorința de a deveni lider de vânzări, de a stabili recorduri de vânzări etc.

Prin urmare, atunci când dezvoltăm o formulă de calcul a salariilor, vom stabili o astfel de înțelegere ca bonusuri / bonusuri din vânzări. Avariția în această problemă poate duce la pierderi financiare pentru companie. Regula funcționează aici - cu cât managerul primește mai repede un bonus din vânzare, cu atât va aduce mai mult profit companiei.

Deci, punem salariul părții neschimbate, pe care managerul îl va primi în orice condiții. A doua componentă a veniturilor sunt bonusurile, care nu ar trebui să aibă „plafon”. Cât câștigi, cât primești. Mai simplu spus, alocăm un procent pe care suntem dispuși să-l plătim din vânzarea fiecărui produs al companiei.

Managerul ar trebui să primească implicit acest procent, așa că va înțelege că își poate crește veniturile. Cu toate acestea, trebuie avut în vedere că managerul de vânzări este un personal destul de instabil, prin urmare, salariul + bonusul din vânzări nu este un panaceu pentru reținerea și dezvoltarea unui angajat.

Așadar, adăugăm acestei formule o motivație suplimentară care va deveni un catalizator pentru creșterea vânzărilor pentru întregul departament. Deci compania va obține rezultatul maxim, fiecare angajat se va strădui să aducă și mai multe vânzări companiei.

Motivația suplimentară este construită de la mai multe niveluri, puteți face 3 pași ca bază. Pentru a nu reinventa roata, vom crește prima din vânzări cu 5, 10 și 25%, așadar, dacă volumul vânzărilor este depășit cu 25, 50 și 70%:

- Vânzări țintă = salariu + bonus de vânzări.

- Depășire cu 25% = salariu + bonus de vânzări x 5%.

- Depășire cu 50% = salariu + bonus din vânzări x 10%.

- Depășire cu 70% sau mai mult = salariu + bonus din vânzări x 25%.

Iar cu ultima tușă stabilim mai multe niveluri - volume de vânzări pentru 3-6-12 luni, la atingerea cărora managerul își mărește salariul.

Astfel, compania capătă un angajat care va da 200%, care va înțelege: cât poate câștiga și de ce are nevoie pentru asta.

Și, de asemenea, puteți separa cu ușurință grâul de pleava, deoarece un angajat care nu este concentrat pe rezultate, pe fondul colegilor care primesc de mai multe ori mai mult, fie va începe să acționeze activ, fie compania va putea înlocui sistematic cadru fără a afecta productivitatea companiei.

Vă rugăm să nu uitați să deschideți din timp un post vacant și să înlocuiți un angajat care nu aduce rezultatul dorit, o astfel de persoană din stat va demotiva colegii!

Citiți articole despre organizarea muncii unui manager de vânzări:

KPI este un indicator de performanță care vă permite să evaluați în mod obiectiv eficacitatea acțiunilor efectuate. Acest sistem este utilizat pentru evaluarea diverșilor indicatori (activitățile întregii companii, structuri individuale, specialiști specifici). Îndeplinește nu numai funcțiile de control, dar și stimulează activitatea de muncă. Adesea, un sistem de plată este construit pe baza KPI. Aceasta este o metodă de formare a unei părți variabile a salariului.

Indicatori cheie de performanță KPI: Exemple în Excel

Factorul stimulator în sistemul de motivare KPI este recompensa monetară. Poate fi primit de angajatul care a îndeplinit sarcina care i-a fost atribuită. Valoarea bonusului/bonusului depinde de rezultatul unui anumit angajat în perioada de raportare. Cuantumul remunerației poate fi fix sau exprimat ca procent din salariu.

Fiecare întreprindere determină indicatori cheie de performanță și ponderea fiecăruia în mod individual. Datele depind de sarcinile companiei. De exemplu:

- Scopul este de a oferi un plan de vânzări de produse în valoare de 500.000 de ruble pe lună. Indicatorul cheie este planul de vânzări. Sistem de măsurare: valoarea reală a vânzărilor / valoarea vânzărilor planificate.

- Scopul este de a crește cantitatea de expediere în perioada respectivă cu 20%. Indicatorul cheie este cantitatea medie de expediere. Sistem de măsurare: transport mediu efectiv / transport mediu planificat.

- Scopul este de a crește numărul de clienți cu 15% într-o anumită regiune. Indicatorul cheie este numărul de clienți din baza de date a întreprinderii. Sistem de măsurare: numărul real de clienți / numărul planificat de clienți.

De asemenea, compania determină în mod independent răspândirea coeficientului (ponderilor). De exemplu:

- Implementarea planului cu mai puțin de 80% este inacceptabilă.

- Implementarea planului 100% - coeficient 0,45.

- Implementarea planului 100-115% - un coeficient de 0,005 pentru fiecare 5%.

- Fără erori - coeficient 0,15.

- Nu au existat observatii in perioada de raportare - coeficient 0,15.

Este doar varianta posibila determinarea coeficienţilor motivaţionali.

Punctul cheie în măsurarea KPI este raportul dintre indicatorul real și cel planificat. Aproape întotdeauna, salariul unui angajat este format dintr-un salariu (parte fixă) și un bonus (parte variabilă/variabilă). Factorul motivațional influențează formarea variabilei.

Să presupunem că raportul dintre părțile fixe și variabile din salariu este de 50 × 50. Indicatori cheie de performanță și ponderea fiecăruia dintre ei:

Acceptăm următoarele valori ale coeficienților (la fel pentru indicatorul 1 și indicatorul 2):

Tabel KPI în Excel:

Explicatii:

Acesta este un exemplu de tabel KPI în Excel. Fiecare întreprindere își face propriile sale (ținând cont de particularitățile muncii și sistemul de bonusuri).

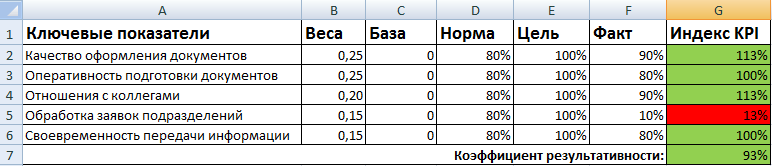

Matrice KPI și exemplu în Excel

Pentru a evalua angajații cu privire la indicatorii cheie de performanță, se elaborează o matrice sau un acord asupra obiectivelor. Forma generală arată astfel:

- Indicatorii cheie sunt criteriile după care este evaluată munca personalului. Sunt diferite pentru fiecare poziție.

- Ponderile sunt numere în intervalul de la 0 la 1, a căror sumă totală este 1. Ele reflectă prioritățile fiecărui indicator cheie, ținând cont de obiectivele companiei.

- Baza - valoarea minimă permisă a indicatorului. Sub linia de bază - niciun rezultat.

- Norma este nivelul planificat. Ce trebuie să facă un angajat. Mai jos - angajatul nu și-a făcut față îndatoririlor sale.

- Un scop este o valoare spre care să ținești. Peste norme, ceea ce permite îmbunătățirea rezultatelor.

- Fapt - rezultatele reale ale muncii.

- Indicele KPI arată nivelul rezultatului în raport cu norma.

Formula pentru calcularea kpi:

Indicele KPI = ((Fact - Baza) / (Norma - Baza)) * 100%.

Un exemplu de completare a unei matrice pentru un manager de birou:

Raportul de performanță este suma produselor indicilor și ponderilor. Evaluarea performanței angajaților este afișată vizual folosind formatarea condiționată.

În partea anterioară a articolului 1 au fost evidențiate etapele inițiale dezvoltarea unui sistem de remunerare a angajaților din departamentele de vânzări: selectarea perioadei și tipului de bonusuri, determinarea factorilor care afectează ponderea părții variabile a salariilor. În continuare, vom discuta despre stabilirea indicatorilor de bonus și relația dintre aceștia și mărimea bonusului.

Etapa 4. Stabilirea indicatorilor de bonus

Această etapă presupune alegerea indicatorilor de bonus. Managerul de proiect pentru dezvoltarea unui sistem de bonusuri trebuie să implice conducerea de vârf a companiei și șefii departamentelor de vânzări, care vor acționa ca experți.

Valorile ar trebui să reflecte strategia de vânzări a companiei. De obicei, nu sunt stabiliți mai mult de patru indicatori pentru un angajat obișnuit și nu mai mult de cinci pentru șeful unui departament sau grup. (Tabelul 1).

După selectarea indicatorilor de bonus, este necesar să se stabilească niveluri de realizare pentru aceștia, care să reflecte gradul de îndeplinire a obiectivului (planului) stabilit.

În practică, ambele planuri sunt utilizate cu indicatori care au doar o valoare țintă (planificată), cât și planuri care stabilesc mai multe niveluri pentru atingerea indicatorului: țintă sau planificată, minimă sau prag și maximă.

Nivelul țintă corespunde unei astfel de valori a indicatorului, care, când conditii normale realizat (și/sau depășit) de două treimi din echipa de vânzări. Valoarea țintă ar trebui să fie realistă, dar provocatoare.

Pentru determinare nivel țintă, ar trebui să analizați statisticile rezultatelor vânzărilor pentru anii în care nu au existat schimbări semnificative în mediul extern și intern al companiei (de exemplu, modificări ale caracteristicilor produsului, apariția unui nou concurent etc.).

Nivelul maxim caracterizează de obicei performanța maximă pe care compania este dispusă să o plătească la cea mai mare rată a primei. Acest lucru reduce riscul de peste sume mari bonusuri în cazul în care o schimbare neașteptată a pieței a dus la o creștere bruscă a eficienței vânzărilor. Acest nivel de obicei nu depășește 10% din numărul total de angajați. Procentul de bonusuri plătite pentru performanță și realizare maximă peste nivelul maxim se numește „plafon”.

Minimul reflectă valoarea indicatorului de bonus, care este pragul minim necesar pentru primirea oricărei sume de bonusuri. În acest caz, compania încurajează angajații să atingă o anumită valoare prag a indicatorului și nu plătește bonusuri pentru nicio realizare sub limita minimă stabilită.

Nivelurile de performanță sunt stabilite pe baza opiniilor experților managerilor, analizei statistice a datelor istorice de vânzări, previziunilor viitoare și benchmarking.

Etapa 5. Determinarea condiţiilor de calcul al performanţei vânzărilor

Această etapă a proiectului este una dintre cele mai dificile: necesită stabilirea unei relații între indicatorii bonusului și mărimea bonusului. Cât de exact va reflecta această dependență relația dintre rezultatele muncii angajaților și remunerația acestora depinde de motivația angajaților departamentului de vânzări.

Putem distinge următoarele variante ale dependenței procentului bonusului de valoarea realizată a indicatorului de bonus. 1. Tarif fix. Procentul bonusului pentru atingerea indicatorului este o constantă.

Exemplu

La atingerea unui volum de vânzări de 6 milioane de ruble, un angajat de vânzări primește un bonus în valoare de 1,5% din valoarea obținută. Când volumul vânzărilor atinge 10 milioane de ruble, procentul din bonusul angajatului rămâne același.

Acesta este cel mai simplu și cel mai des folosit tip de dependență. (Fig. 1). Este de înțeles pentru angajat și îl stimulează să îmbunătățească performanța.

2. Rată variabilă, crescând în progresie. Procentul bonusului pentru performanța indicatorului se modifică: crește atunci când se atinge valoarea specificată a indicatorului de bonus (Fig. 2).

Exemplu

Pentru vânzări de până la 6 milioane de ruble inclusiv, angajatul va primi un bonus în valoare de 1,5% din vânzări, iar dacă volumul vânzărilor depășește 6 milioane de ruble, valoarea bonusului va fi de 3% din valoarea realizată.

Această opțiune încurajează angajatul să îndeplinească în exces planul.

3. Rata variabilă crescând regresiv. Procentul bonusului pentru performanța indicatorului se modifică: scade când se atinge valoarea specificată a indicatorului de bonus (Fig. 3).

Exemplu

De exemplu, pentru un volum de vânzări de până la 6 milioane de ruble inclusiv, un angajat primește un bonus în valoare de 2% din vânzări, iar atunci când volumul vânzărilor ajunge la mai mult de 6 milioane de ruble, valoarea bonusurilor va fi deja de 1 % din atins.

Această opțiune încurajează angajatul să atingă valoarea țintă și vă permite să limitați de mai multe ori suma plăților în cazul îndeplinirii excesive neplanificate a sarcinii. Este rar folosit, de obicei în caz de deficit de mărfuri sau de capacitate de producție.

4. Indicatori interconectați.

În această opțiune, mărimea bonusului este făcută în funcție de realizarea indicatorilor aferenti. Un astfel de plan cuprinzător permite angajaților să se concentreze asupra munca eficientaîn diferite domenii de activitate.

Model de declanșare. Pentru a plăti un bonus pentru indicatorul X, un angajat trebuie să atingă un anumit nivel al indicatorului Y. Adică, planul de bonus funcționează numai dacă indicatorul Y este „lansat”, în legătură cu care modelul și-a primit numele. De exemplu, pentru vânzarea unui produs, un angajat va primi un bonus doar dacă gradul de satisfacție a clientului față de munca sa, conform rezultatelor sondajului, este de cel puțin 75%.

Modelul multiplicatorului. Spre deosebire de modelul „Trigger”, aici se prevede că atunci când se atinge un anumit nivel al indicatorului Y, angajatul nu primește doar un bonus pentru indicatorul X, ci și mărimea bonusului în acest caz crește sau scade cu un anumit coeficient. sau procent (multiplicator). De exemplu, atunci când nivelul țintă al profitului marginal este atins, mărimea bonusului pentru indicatorul „volum de vânzări” se dublează. Acest lucru vă permite să stimulați angajatul să îndeplinească ambii indicatori.

Modelul „Matrix”. Se presupune că, pentru a primi un bonus, un angajat trebuie să atingă două obiective concurente, de exemplu, păstrarea clienților existenți și atragerea altora noi. Pentru aceasta, se utilizează o matrice, care indică mărimea bonusului ca procent pentru implementarea fiecărui indicator. (Masa 2). Coeficienții aflați la intersecția rândurilor și coloanelor din tabel arată multiplicatorul care se aplică valorii planificate a primei, în funcție de nivelul indicatorilor atins. De exemplu, un angajat al departamentului de vânzări a finalizat planul de atragere de noi clienți cu 100% într-o lună, iar loialitatea clienților existenți a scăzut și s-a ridicat la 70% din plan. Astfel, el are dreptul la 0,9 prime planificate.

Model KPI. Presupune stabilirea mai multor indicatori de bonus care au ponderi diferite. Vă permite să stimulați un angajat să îndeplinească o serie de sarcini legate de obiectivele strategice ale companiei (Tabelul 3).

5. Model combinat (o combinație a celor de mai sus). Un plan de bonus poate folosi cifre cheie cu diverse opțiuni dependențe plăți bonus de la atingerea obiectivelor bonus (Fig. 4).

De exemplu, un angajat primește trimestrial 5% din volumul mărfurilor vândute, precum și un bonus pentru îndeplinirea a doi KPI-uri în valoare de 30% din salariu (nivel planificat).

Etapa 6. Finală

Pe stadiu final La elaborarea unei scheme de bonusuri, este necesar să se determine condițiile pentru calcularea performanței vânzărilor, în caz contrar angajații vor avea întrebări precum: când să ia în considerare bunurile vândute (când s-au primit banii de la client sau când s-a ajuns la un acord, sau când mărfurile au fost expediate către client, dar banii nu au fost încă primiți în contul companiei)? Pentru a evita astfel de discrepanțe, în primul rând, este necesar să se determine faptul vânzării și regula de atribuire a rezultatelor vânzării unui anumit specialist din departamentul de vânzări.

Faptul vânzării poate fi stabilit în momentul în care:

- firma a acceptat comanda;

- marfa se expediaza clientului din depozit;

- mărfurile sunt expediate de la client;

- clientul este facturat;

- clientul a achitat factura;

- s-a ajuns la o înțelegere;

- există o combinație a celor de mai sus.

Rezultatul vânzărilor se referă la acel angajat care:

- a făcut o afacere;

- a ajuns la acorduri;

- a emis o factură;

- menține contul acestui client;

- a acceptat comanda.

De asemenea, rezultatul vânzărilor poate fi atribuit mai multor angajați care au contribuit la rezultat în proporție egală (100% sau mai puțin de 100%), sau proporțional cu contribuția fiecăruia dintre ei la rezultat.

În concluzie, este necesar să testați planul de bonus pentru a vă asigura că parametrii setați sunt relevanți. Testarea se efectuează pe baza datelor statistice disponibile privind vânzările și nivelul de remunerare a angajaților pentru un număr de ani, precum și prin predicția performanței angajaților și a câștigurilor acestora în perioadele viitoare. În timpul testării, următoarele elemente sunt de obicei modelate și evaluate.

Repartizarea plăților bonusurilor între angajați (regiuni, conturi de servicii etc.). Pentru a face acest lucru, se construiește un grafic care reflectă numărul de angajați (regiuni, conturi etc.) care au un anumit nivel de bonus. Astfel, se dezvăluie dacă există o părtinire a nivelului plăților, de exemplu, atunci când majoritatea angajaților primesc un bonus sub nivelul planificat.

Nivelul de realizare a indicatorului de bonus țintă.

Este construit un grafic al dependenței numărului de angajați de procentul de realizare a indicatorului de bonus planificat. Cu ajutorul unui astfel de program, se determină probabilitatea de a atinge obiectivul prin numărul planificat de angajați (de obicei două treimi).

Salariul angajaților înainte și după implementarea planului de bonusuri. Este de dorit să se evite pierderea veniturilor, precum și plățile excesiv de mari bonus în comparație cu perioadele anterioare. Câștigurile proiectate pot fi, de asemenea, comparate cu salariile de pe piață.

Costul bonusurilor pentru angajați la atingerea fiecărui nivel al indicatorilor de bonus. Este necesar ca costul plății bonusului să corespundă sumei incluse în buget.

Dacă în timpul testării planului de bonusuri este dezvăluită o discrepanță între parametrii specificați și nivelul planificat al bonusurilor angajaților, atunci schema de bonusuri dezvoltată va trebui modificată în consecință și testată din nou.

Studii de caz

Luați în considerare exemple de sisteme de remunerare variabilă pentru angajații departamentelor de vânzări care ocupă diferite poziții.

Plan Premium pentru Managerul de cont cheie. Scopul este de a vinde produsul clienților cheie și de a aduce un nou produs pe piață. Angajatul primește lunar o parte din bonus pentru implementarea planului de vânzări pentru un produs existent. (Tabelul 4). A doua parte a plăților bonus este bonusul lunar pentru vânzarea unui produs nou. (Tabelul 5).

Plan premium pentru managerul de vânzări cu ridicata.

Scopul este de a vinde produsul unor clienți noi și existenți. Angajatul primește un comision lunar la vânzarea mărfurilor. Valoarea primei depinde și de scorul de satisfacție a clienților, care acționează ca un multiplicator (Tabelul 6). Multiplicatorul este determinat de schemă (Tabelul 7).

Astfel, există multe opțiuni pentru schemele de bonusuri pentru personalul de vânzări. Cheia pentru a face alegerea corectă este luarea în considerare a planurilor strategice ale companiei, a caracteristicilor procesului de vânzare și a produselor vândute, precum și o analiză economică și statistică amănunțită a datelor de vânzări și a nivelului salariilor din categoria de lucrătorilor în cauză de-a lungul unui număr de ani.

- Câți oameni lucrează în compania dumneavoastră?

- Cam jumatate.

O motivare bine organizată a managerilor este cea mai importantă cheie a succesului în vânzări. Motivația forței de vânzări este una dintre cele mai frecvente întrebări despre managementul vânzărilor. Și acest lucru nu este surprinzător!

- Care ar trebui să fie motivația departamentului de vânzări pentru ca toată lumea să lucreze eficient, și în același timp să nu plătească în exces?

- Cum să faci compania să plătească mai puțin și managerii să lucreze mai mult?

- Cum să faci ca motivația însăși să influențeze numărul de apeluri, întâlniri, vânzări, profituri?

- Cum să angajezi manageri buni dacă salariile fixe în departamentul de vânzări sunt mici?

- Cum să setați procente pe vânzări și profit și să nu dezvălui în continuare rezultatele financiare?

Sună dificil? Dar real. Răspunsurile la aceste întrebări vă permit să creați un sistem de înaltă calitate de motivare materială pentru managerii de vânzări. Și tocmai această motivație o vom discuta în detaliu în acest articol. Acest sistem de motivare a fost testat și funcționează fiabil în peste o mie de departamente de vânzări din diverse industrii. Această motivație ține cont de 34 de factori care stimulează creșterea vânzărilor și funcționează eficient cu statul general de plată.

Structura salariala manager vanzari

1. Salariul este o parte fixă din salariul managerului. Prin creșterea sau scăderea salariului față de media pieței, puteți influența calitatea și viteza de recrutare, precum și fluctuația personalului. Este insa foarte important sa faci un calcul precis al salariului pentru conditii specifice, sa nu il supraestimezi inutil, dar nici sa nu il setezi prea mic, mai ales in conditiile in care si alti parametri sunt mici.

2. Interes pentru implementarea planului- Acesta este un bonus pentru implementarea și îndeplinirea excesivă a planului. Pentru ca fondul de salarii să nu se umfle, și să fie ușor de previzibil cu salturi mari în vânzări, recomand ca această primă să fie definită ca o anumită sumă de bani cu accent pe gradul de implementare a planului. De exemplu, dacă planul este îndeplinit 100%, atunci bonusul este de 10 mii de ruble. Dacă planul este îndeplinit cu 102%, atunci prima este de 10,2 mii de ruble.

Acest tip de bonus încurajează managerii să vândă mai mult, să atingă și să depășească ținta de vânzări. De asemenea, ajută angajatorul să păstreze fondul de salarii în caz de setare incorect, adică planuri de vânzări subestimate.

Nu presupuneți că o primă mare (120% în exemplu) poate reduce veniturile reale din vânzări ale unei companii. Într-adevăr, în motivația generală există și cel mai important parametru: procentul de profit. El este cel care stabilește o dinamică de creștere sigură și elimină influența factorului uman în cazul unui plan de vânzări stabilit incorect.

Un exemplu de calcul al bonusului pentru implementarea planului de vânzări

3. Procentul profitului este o primă pentru fiecare produs vândut. Uneori, în loc de un procent din profit, motivația include și un procent din cifra de afaceri, dar vă sfătuiesc insistent să stabiliți în continuare dependența remunerației managerului de profit. Numai acest pas va crește semnificativ cifra de afaceri și, cel mai important, profitul. La urma urmei, managerii vor fi automat interesați să vândă produse mai scumpe și mai marginale, să ofere reduceri mai mici, să vândă mai multe produse unui singur client.

Procentul de profit este întotdeauna cea mai mare informație în motivația generală a managerilor de vânzări. Cel mai adesea, el este cel care devine partea predominantă a acestora. salariul total. Cu cât se calculează și se determină mai calitativ mărimea acestui procent, cu atât se poate stabili salariul mai mic. Și cu atât este mai ușor să explici candidaților la posturi vacante salariile fixe mici. Și totul pentru că toată lumea înțelege că salariul final depinde de managerul însuși, condițiile de plată sunt destul de transparente și de înțeles. Și oportunitățile pe care le oferă sunt reale.

Dar există un punct subtil aici: cum să arate deschis profitul pentru salarizare, în cazul în care de multe ori valoarea profitului este închisă informații comerciale? Pentru aceasta, se folosește un instrument convenabil care rezolvă mai multe probleme sensibile simultan: închide informațiile comerciale, reglementează fondul general de salarii, sistematizează prețurile și, dacă este necesar, vă permite să reduceți deschis și ușor salariul tuturor. Acesta este costul intern al fiecărui produs și factorul complementar (k).

4. Bonusuri suplimentare Acesta este un parametru de dorit, dar nu obligatoriu. Astfel de bonusuri sunt foarte utile atunci când trebuie să concentrați departamentul de vânzări pe o anumită sarcină într-o perioadă limitată. Cel mai bine este să o setați ca o anumită sumă. De exemplu, un bonus de 5.000 de ruble celor care semnează cinci contracte cu clienți VIP; va vinde mărfuri vechi în depozit, va crește cecul mediu, va crește numărul de apeluri. Astfel de sarcini, de regulă, se întâmplă aproape întotdeauna, așa că va fi foarte util să bugetați imediat bonusuri suplimentare în statul de plată.

Un exemplu de sistem de motivare a vânzărilor

Fiți atenți la diferența dintre motivația managerilor de diferite niveluri. Acest lucru este, de asemenea, important: un departament de vânzări poate avea până la cinci niveluri de angajați. Cu cât managerul lucrează mai bine, cu atât statutul și veniturile lui sunt mai mari. Mai ales semnificativ mai mult ar trebui să fie procentul profitului. Acest lucru este necesar pentru a stimula tot mai multe vânzări. Este important ca firma sa foloseasca potentialul celor mai buni manageri la cel mai inalt nivel posibil.

Un punct important: cu cât poziția este mai mare, cu atât planul de vânzări este mai mare. Dacă este foarte medie, perioada de avansare este cam așa: managerul principal are un plan de vânzări de două ori mai mare decât cel al unui manager obișnuit. Și un angajat permanent are un plan de vânzări de două ori mai mare decât un manager într-o perioadă de probă.

Cu această abordare, toată lumea câștigă: compania obține o cifră de afaceri și profituri mai mari, menținând statul de plată sub control, iar managerul primește un stimulent pentru creșterea carierei și nu numai salariu mare. În ciuda faptului că prin această abordare, printre altele (adică, cheltuielile companiei pentru acest manager sunt mai mari decât altele), eficiența acesteia este mult mai mare decât celelalte. Rambursarea sau profitabilitatea per angajat în poziția de manager principal este întotdeauna cu un ordin de mărime mai mare. Aceștia sunt angajați foarte eficienți și valoroși pentru companie. Principalul lucru este să calculați corect planul de vânzări și procentul de profit.

Această abordare este rar întâlnită în surse deschise s-ar putea să nu vă întâlniți deloc. Acest lucru se datorează faptului că puțini oameni doresc să împărtășească instrumente exclusive, cu adevărat de lucru. Mai ales când ei înșiși au umplut o mulțime de conuri și au epuizat milioane de salarii.

În general, structura salarială în departamentul de vânzări este următoarea:

- Motivează cu ușurință managerii să muncească mai mult: sunați mai mult, călătoriți mai mult la întâlniri, includeți mai multe articole pe o singură factură și vindeți mai profitabil.

- Permite managerului să controleze și să ajusteze mai puțin angajații. Sistemul se concentrează pe independența managerului.

- Permite companiei să opereze eficient fondul de salarii: să nu plătească în exces și să nu plătească prea puțin.

- Motivează managerii pentru planificarea independentă a muncii lor și autocontrol. Managerul nu trebuie să le ajusteze, să impună amenzi și restricții.

- Motivează managerii să lucreze mai mult în companie, arătând perspectiva creșterii în carieră a veniturilor în cadrul departamentului.

- Permite managerului să adauge cu ușurință sarcini suplimentare la sarcinile managerilor.

- Oferă posibilitatea de a reduce ușor salariul. Reducerile salariale pot fi făcute fără teama de resentimente nejustificate din partea angajaților.

- Permite unei companii să taxeze managerii mai puțin decât media pieței.

- Permite vânzătorilor să câștige mai mult decât media pieței prin dobândă și prime.

Un astfel de sistem de motivare este universal adaptabil altor posturi, inclusiv celor de conducere. Se modifică doar mărimea salariului, a bonusurilor și a dobânzilor, dar structura rămâne aceeași.

Majoritatea companiilor de vânzări B2B folosesc procente din vânzări și/sau profit pentru că știu că este cea mai sigură modalitate de a îmbunătăți performanța managerului. Nu toate companiile fac cel mai precis calcul al calității motivației. Unii dintre ei pur și simplu își pot permite costuri mari cu forța de muncă. Dar oferim clienților noștri exact aceeași motivație, care a fost descrisă în acest articol. Schimbăm doar salariile, procentele și bonusurile în funcție de industrie, oraș și sarcinile companiei.

În general, motivația materială a departamentului de vânzări este unul dintre instrumentele cheie pentru gestionarea vânzărilor. Și chiar și o mică schimbare poate afecta foarte mult rezultatul. Prin urmare, calculează totul cât mai detaliat posibil. Și, de asemenea, nu uitați de instrumentele motivației nemateriale. La urma urmei, lucrează întotdeauna în perechi și, de asemenea, ajută la reducerea semnificativă a costurilor cu forța de muncă.