PRELEZA 4

1. ACTIVELE DE MUNCĂ ALE ÎNTREPRINDERIEI

O condiție indispensabilă pentru implementarea întreprinderii activitate economică este prezenta capital de lucru(fondul de rulment). capital de lucru - Acestea sunt avansuri în numerar către capitalul de lucru și fondurile de circulație.

Spre deosebire de mijloacele fixe, care participă în mod repetat la procesul de producție, capitalul de lucru funcționează într-un singur ciclu de producție și, indiferent de metoda de consum de producție, își transferă integral valoarea produsului finit.

Compoziția și clasificarea capitalului de lucru

Elemente de capital de lucru

Activele capitalului de lucru includ:

Rezerve productive;

Produse in curs si semifabricate din productie proprie;

Cheltuieli viitoare.

Rezerve productive - acestea sunt obiecte de muncă pregătite pentru lansarea în procesul de producţie. În componența acestora, la rândul lor, se pot distinge următoarele elemente: materii prime, materiale de bază și auxiliare, combustibil, combustibil, semifabricate și componente achiziționate, ambalaje și materiale de ambalare, piese de schimb pentru reparații curente, de valoare redusă și de uzură. articole.

Producție neterminatăȘi semifabricate din producție proprie - acestea sunt obiecte de muncă care au intrat în procesul de producție: materiale, piese, componente și produse care se află în proces de prelucrare sau asamblare, precum și semifabricate de fabricație proprie, neterminate complet prin producție într-un singur atelier și supuse prelucrării ulterioare în alte ateliere ale aceleiași întreprinderi.

Cheltuieli viitoare - acestea sunt elemente necorporale ale fondului de rulment, inclusiv costurile de pregătire și dezvoltare de noi produse care sunt produse într-o anumită perioadă (trimestru, an), dar sunt atribuite produselor unei perioade viitoare.

Fondurile de circulatie constau din urmatoarele elemente:

Produse finite în depozite;

Mărfuri în tranzit (produse expediate);

Bani gheata;

Fonduri în decontări cu consumatorii de produse.

Raportul dintre elementele individuale ale capitalului de lucru sau componentele acestora se numește structura capitalului de lucru. Deci, în structura reproductivă, raportul dintre activele de producție circulante și fondurile de circulație este în medie de 4:1. În structura stocurilor industriale în medie în industrie, locul principal (aproximativ 1/4) este ocupat de materiile prime și materialele de bază, ponderea pieselor de schimb și a containerelor este mult mai mică (aproximativ 3%). Stocurile în sine au o proporție mai mare în industriile intensive în combustibili și materiale. Structura capitalului de lucru depinde de apartenența sectorială a întreprinderii, de natura și caracteristicile organizației activitati de productie, conditii de furnizare si vanzare, decontari cu consumatorii si furnizorii.

Surse de formare a capitalului de lucru

Printre sursele utilizate pentru formarea capitalului de lucru se numără fondurile proprii, împrumutate și împrumutate.

Dimensiunea totală capital de lucru propriu stabilit de compania însăși. De obicei este determinată de necesarul minim de fonduri pentru a forma stocurile necesare de articole de inventar, pentru a asigura volumele planificate de producție și vânzări de produse, precum și pentru a efectua plățile la timp.

Alături de profit, așa-numitele pasive stabile sunt folosite pentru a completa capitalul de lucru propriu, care este echivalat cu fondurile proprii. Deoarece pasivele sustenabile sunt normale, trecând de la o lună la alta îndatorarea mai departe salariile si deduceri pt asigurări sociale, soldul fondului de reparații (rezerve).

Pe parcursul anului, nevoia întreprinderilor de capital de lucru se poate modifica, deci nu este recomandabil să se formeze complet capital de lucru din surse proprii. „Acest lucru ar duce la formarea de excedente de capital de lucru în anumite puncte și la slăbirea stimulentelor pentru utilizarea lor economică. Prin urmare, întreprinderea folosește pentru finanțarea capitalului de lucru. fonduri împrumutate.

Necesarul suplimentar de capital de lucru, din cauza nevoilor temporare, este asigurat de creditele bancare pe termen scurt.

Pe lângă propriile lor şi bani împrumutațiîn cifra de afaceri a întreprinderii sunt fondurile implicate. Acestea sunt conturi de plătit de toate tipurile, precum și fonduri pentru finanțare direcționată înainte de a fi utilizate în scopul propus.

Ordin de normalizare

Necesarul de fond de rulment este determinat de întreprindere la compilare plan financiar.

Valoarea standardului nu este constantă. Valoarea capitalului de lucru depinde de volumul producției, condițiile de furnizare și comercializare, gama de produse, formele de plată utilizate.

Atunci când se calculează nevoile întreprinderii în propriul capital de lucru, ar trebui să se țină seama de următoarele. Capitalul de rulment propriu ar trebui să acopere nu numai nevoile producției principale pentru implementarea programului de producție, ci și nevoile producției auxiliare și auxiliare, precum și pentru reparațiile majore efectuate pe cont propriu.

Raționalizarea capitalului de lucru se realizează în termeni monetari. Baza pentru determinarea necesității acestora este estimarea costurilor pentru producția de produse (lucrări, servicii) pentru perioada planificată.

Pentru determinarea standardului se ia în considerare consumul mediu zilnic de elemente normalizate în termeni monetari.

Procesul de normalizare constă din mai multe etape succesive. Inițial, standardele de stoc sunt dezvoltate pentru fiecare element al capitalului de lucru normalizat. Norma - aceasta este o valoare relativă corespunzătoare volumului stocului fiecărui element de fond de rulment. De regula, normele sunt stabilite in zile de stoc si inseamna durata perioadei asigurate de acest tip de bunuri materiale. De exemplu, rata stocului este de 24 de zile. Prin urmare, stocurile ar trebui să fie exact cât vor fi furnizate de producție în 24 de zile.

În plus, pe baza ratei stocului și consumului acestui tip de stoc, se determină cantitatea de capital de lucru necesară pentru a crea rezerve normalizate pentru fiecare tip de capital de lucru. Deci definit standarde private.

Standardele private includ capitalul de lucru în stocuri; materii prime, materiale de bază și auxiliare, produse semifabricate achiziționate, componente, combustibil, containere, articole de valoare redusă și consumabile (IBE); în curs de execuție și semifabricate producție proprie; în cheltuieli amânate; produse terminate.

H

standardul unui element separat al capitalului de lucru este calculat prin formula:

Unde H- standard fonduri proprii după element; DESPRE- cifra de afaceri (cheltuieli, producție) pentru acest element pentru perioada; T- durata perioadei; H h - norma stocului de fond de rulment pentru acest element.

Și, în sfârșit, standardul total este determinat prin adăugarea standardelor private. În acest fel, raportul capitalului de lucru reprezinta expresia monetara a stocului planificat de obiecte de inventar, minimul necesar desfasurarii activitatii economice normale a intreprinderii.

Metode de normalizare

Se folosesc următoarele metode principale de normalizare a fondului de rulment: cont direct, analitic, coeficient.

Metoda de numărare directă prevede un calcul rezonabil al rezervelor pentru fiecare element de capital de lucru, ținând cont de toate modificările nivelului de dezvoltare organizatorică și tehnică a întreprinderii, transportul articolelor de inventar și practica decontărilor între întreprinderi. Această metodă, fiind foarte consumatoare de timp, necesită economiști cu înaltă calificare, implicarea angajaților multor servicii ale întreprinderii (aprovizionare, juridic, marketing de produs, departament producție, contabilitate) în raționalizare. Dar acest lucru vă permite să calculați cel mai precis necesarul de capital de lucru al companiei.

Metoda analitica. În acest caz, calculul coeficientului de fond de rulment se efectuează pe bază agregată, ținând cont de raportul dintre ritmul de creștere a volumului producției și mărimea capitalului de rulment normalizat din perioada anterioară. La analiza fondului de rulment disponibil, stocurile efective ale acestora sunt corectate, excluse cele excedentare.

La metoda coeficientului noul standard se determină pe baza standardului perioadei precedente prin efectuarea modificărilor acestuia, ținând cont de condițiile de producție, furnizare, vânzare a produselor (lucrări, servicii), decontări.

Metodele analitice și coeficienți sunt aplicabile acelor întreprinderi care funcționează de mai mult de un an.

În practică, metoda de numărare directă este cea mai comună. Avantajul acestei metode este fiabilitatea sa, care face posibilă efectuarea celor mai precise calcule ale standardelor private și agregate.

Caracteristicile diferitelor elemente ale capitalului de lucru determină specificul raționalizării acestora.

Raționalizarea materialelor

Rata capitalului de lucru pentru stocurile de materii prime, materiale de bază și semifabricate achiziționate se calculează pe baza consumului mediu al acestora pe o zi. (R)și rata medie de stoc în zile.

Consumul de o zi este determinat prin împărțirea costurilor unui anumit element de capital de lucru la 90 de zile (cu o natură uniformă a producției - la 360 de zile).

Rata medie a fondului de rulment se determină ca medie ponderată pe baza normelor de fond de rulment pentru anumite tipuri sau grupe de materii prime, materiale de bază și semifabricate achiziționate și consumul lor pe o zi.

Stocul curent - Rata capitalului de lucru din stocul curent se presupune de obicei a fi de 50% din ciclul mediu de aprovizionare, care se datorează livrării de materiale de la mai mulți furnizori și în momente diferite.

Stoc de siguranta - al doilea cel mai mare tip de stoc, care se creează în cazul unor abateri neprevăzute de aprovizionare și asigură funcționarea continuă a întreprinderii.

Transport stoc se creează în cazul depășirii termenelor de rulare a mărfurilor în comparație cu termenii de circulație a documentelor la întreprinderile aflate la distanțe considerabile de furnizori.

Rezerva tehnologica creat în cazurile în care acest tip de materie primă are nevoie pretratament, expunere pentru a da anumite proprietăți de consum.

Stoc pregătitor asociată cu necesitatea de recepție, descărcare, sortare și depozitare a stocurilor.

Rata capitalului de rulment în stocurile de materii prime, materii prime și semifabricate achiziționate ( H), reflectând necesarul total de fond de rulment pentru acest element al stocurilor, se calculează ca suma normelor de fond de rulment în stocuri curente, de asigurări, de transport, tehnologice și pregătitoare. Rata generală rezultată se înmulțește cu consumul de o zi pentru fiecare tip sau grup de materiale:

H \u003d P (T + C + M + A + D).

Raționalizarea produselor finite

Rata capitalului de lucru pentru produse terminate este definit ca produsul din norma de capital de lucru și producția pe o zi a produselor comercializabile în anul următor la costul de producție:

Unde H - standardul capitalului de lucru pentru produsele finite; IN - lansarea produselor comercializabile în trimestrul IV al anului următor (cu o producție uniformă) la costul de producție; D - numărul din perioadă; T- norma de capital de lucru pentru produse finite, zile.

Rata stocului ( T) se setează în funcție de timpul necesar;

Despre selecția anumitor tipuri de produse și achiziția lor în lot;

Pentru ambalarea si transportul produselor de la depozitul furnizorilor la statia expeditorului;

Pentru încărcare.

Indicatori de performanță de utilizare

Eficiența utilizării capitalului de lucru este caracterizată de un sistem de indicatori economici, în primul rând cifra de afaceri a capitalului de lucru.

Sub cifra de afaceri a capitalului de lucru se referă la durata circulației depline a fondurilor din momentul achiziționării fondului de rulment (achiziționarea de materii prime, materiale etc.) până la eliberarea și vânzarea produselor finite. Circulația fondului de rulment se încheie cu transferul încasărilor în contul întreprinderii.

Durata unei cifre de afaceri a capitalului de lucru se calculează după formula:

O=C: T/D,

Unde DESPRE– durata cifrei de afaceri, zile; DIN-solde ale fondului de rulment (medie sau la o anumită dată), rub.; T- volumul produselor comercializabile, frec.; D– numărul de zile din perioada analizată, zile.

Reducerea duratei unei cifre de afaceri indică o îmbunătățire a utilizării capitalului de lucru.

Numărul de cifre de afaceri pentru o anumită perioadă sau rata de rulare a capitalului de lucru (LA DESPRE ), calculat prin formula:

LA DESPRE = T/S.

Cu cât rata cifra de afaceri este mai mare în aceste condiții, cu atât este mai bună utilizarea capitalului de lucru.

Factorul de încărcare al fondurilor în circulație (K h ), reciproca raportului cifrei de afaceri, este determinată de formula:

LA h = C/T

Pe lângă acești indicatori, se poate folosi și indicatorul returnarea capitalului de lucru, care este determinată de raportul dintre profitul din vânzarea produselor firmei și soldul capitalului de lucru.

Odată cu accelerarea cifrei de afaceri a capitalului de lucru, resursele materiale și sursele formării lor sunt eliberate din circulație, cu o încetinire, sunt implicate fonduri suplimentare în cifra de afaceri.

Îmbunătățirea utilizării capitalului de lucru

Factorii externi includ: situația economică generală, particularitățile legislației fiscale, condițiile de obținere a creditelor și ratele dobânzilor la acestea, posibilitatea de finanțare țintită, participarea la programe finanțate de la buget. Având în vedere acești factori și alți factori, compania poate folosi rezervele interne pentru a raționaliza mișcarea capitalului de lucru.

Creșterea eficienței utilizării capitalului de lucru este asigurată de accelerarea cifrei de afaceri a acestora în toate etapele circulației.

Rezerve semnificative pentru creșterea eficienței utilizării capitalului de lucru sunt stabilite direct în întreprinderea însăși. În domeniul producției, acest lucru se aplică în primul rând stocurilor. Principalele modalități de reducere a stocurilor se reduc la utilizarea lor rațională; eliminarea stocurilor în exces de materiale; îmbunătățirea reglementării; îmbunătățirea organizării aprovizionării, inclusiv prin stabilirea unor condiții contractuale clare de furnizare și asigurarea implementării acestora, selecția optimă a furnizorilor și transportul eficient.

Reducerea timpului cheltuit de capitalul de lucru în lucru în curs se realizează prin îmbunătățirea organizării producției, îmbunătățirea echipamentelor și tehnologiei utilizate, îmbunătățirea utilizării mijloacelor fixe, în special a părții active a acestora, economii în toate etapele mișcării capitalului de lucru.

Deturnarea excesivă a fondurilor în sfera circulației este un fenomen negativ. Cele mai importante premise pentru reducerea investiției de capital de lucru în sfera circulației sunt organizarea rațională a vânzării produselor finite, utilizarea formelor progresive de plată, executarea la timp a documentației și accelerarea mișcării acesteia, respectarea disciplina contractuala si de plata.

Accelerarea cifrei de afaceri a capitalului de lucru vă permite să eliberați sume semnificative și astfel să creșteți volumul producției fără suplimentare resurse financiareși să utilizeze fondurile eliberate în conformitate cu nevoile întreprinderii.

Activele curente ale întreprinderii (pe exemplul Rostplast LLC)

abstractAstăzi, când tema crizei financiare este acoperită în toate sursele de informare, când toate structurile comerciale au simțit impactul acestei crize asupra lor. rezultate financiare, tema lucrării care se desfășoară este

Pentru întreprindere 2 parte a bilanțului, reflectând activele fixe și curente ale întreprinderii în termeni monetari, componența și plasarea acestora la data de raportare

raport publicActiv - 1) totalitatea proprietății și Bani aparținând întreprinderii 2) parte a bilanțului, reflectând activele fixe și circulante ale întreprinderii în termeni monetari, componența și plasarea acestora la data de raportare.

Subiect: „Capital de rulment al întreprinderii”

LecţieEducațional: Pentru a forma cunoștințe, abilități și abilități speciale

capital de lucru- este un ansamblu de fonduri avansate pentru a crea fond de rulment si fonduri de circulatie, asigurand continuitatea activitate economică firmelor.

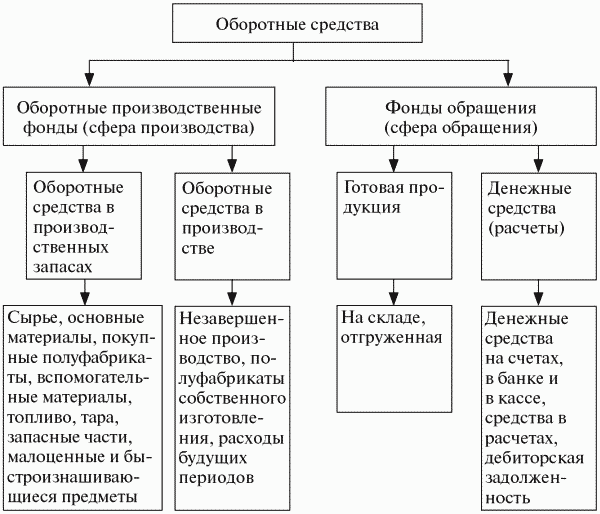

Compoziția și clasificarea capitalului de lucru

fonduri rotative sunt active întreprinderilor, care, ca urmare a activităților sale economice, își transferă integral valoarea produsului finit, participă o singură dată la proces de producție, schimbând sau pierzând în același timp forma natural-substanțială.

Active de producție rotative intră în producţie în forma lor naturală şi sunt consumate în întregime în procesul de producţie. Își transferă valoarea produsului creat complet.

fonduri de circulatie asociat cu deservirea procesului de circulaţie a mărfurilor. Ei nu participă la formarea valorii, ci sunt purtătorii acesteia. După absolvire ciclu de producție, fabricarea produselor finite și vânzarea acestora, costul capitalului de lucru este rambursat ca parte a încasările din vânzarea produselor(lucrări, servicii). Aceasta creează posibilitatea unei reluări sistematice a procesului de producție, care se realizează prin circulația continuă a fondurilor întreprinderii.

Structura capitalului de lucru- acesta este raportul dintre elementele individuale ale fondului de rulment, exprimat ca procent. Diferența dintre structurile capitalului de lucru al companiilor este determinată de mulți factori, în special, caracteristicile activităților organizației, condițiile de desfășurare a afacerilor, furnizarea și marketingul, locația furnizorilor și consumatorilor, structura costurilor de producție.

Activele capitalului de lucru includ:

obiectele muncii (materii prime, materiale de bază și semifabricate achiziționate, materiale auxiliare, combustibil, containere, piese de schimb etc.);

mijloace de muncă cu o durată de viață de cel mult un an sau un cost de cel mult 100 de ori (pentru organizatii bugetare- 50 de ori) din salariul minim stabilit pe lună (consumabile și unelte de valoare redusă);

producție neterminatăși semifabricate de fabricație proprie (obiecte de muncă care au intrat în procesul de producție: materiale, piese, ansambluri și produse aflate în proces de prelucrare sau asamblare, precum și produse semifabricate de fabricație proprie, nu integral). finalizat prin producție în unele ateliere ale întreprinderii și supus prelucrării ulterioare în alte ateliere ale acelei sau întreprinderi);

cheltuieli viitoare(elementele nemateriale ale capitalului de lucru, inclusiv costurile de pregătire și dezvoltare de noi produse care sunt produse într-o anumită perioadă, dar care sunt legate de produsele unei perioade viitoare; de exemplu, costurile pentru proiectarea și dezvoltarea tehnologiei pentru noi tipuri de produse, pentru rearanjarea echipamentelor).

fonduri de circulatie

fonduri de circulatie- fondurile întreprinderii care operează în sfera de circulație; parte din capitalul de lucru.

Fondurile de circulație includ:

fonduri intreprinderi investite in stocuri de produse finite, marfuri expediate dar neplatite;

fonduri în așezări;

numerar în mână și în conturi.

Cantitatea de capital de lucru angajat în producție este determinată în principal de durata ciclurilor de producție pentru fabricarea produselor, de nivelul de dezvoltare a tehnologiei, de perfecțiunea tehnologiei și de organizarea muncii. Cuantumul fondurilor de circulație depinde în principal de condițiile de vânzare a produselor și de nivelul de organizare a sistemului de aprovizionare și comercializare a produselor.

Capitalul de rulment este partea mai mobilă active.

În fiecare circulaţia capitalului de lucru trece prin trei etape: monetar, de producție și de mărfuri.

Pentru a asigura un proces neîntrerupt în întreprindere, inventarele capital de lucru sau active materiale care așteaptă producția ulterioară sau consumul personal. Stocurile sunt cel mai puțin lichid dintre articole active circulante. Pentru estimarea rezervelor se folosesc următoarele metode: cost primar fiecare unitate de bunuri achiziționate; după costul mediu, în special, după costul mediu ponderat, medie mobilă; cu costul primei achiziții; cu prețul celor mai recente achiziții. Unitatea de contabilizare a capitalului de lucru ca stocuri este un lot, un grup omogen, un număr de articol.

În funcție de destinație, stocurile sunt împărțite în producție și marfă. În funcție de funcțiile de utilizare, stocurile pot fi curente, pregătitoare, de asigurare sau de garanție, sezoniere și tranzitorii.

Stocuri de asigurare- o rezervă de resurse destinată furnizării neîntrerupte a producției și consumului în cazurile de scădere a aprovizionărilor față de cele asigurate.

Stocuri curente- stocuri de materii prime, materiale si resurse pentru satisfacerea nevoilor curente ale intreprinderii.

Stocuri pregătitoare- sunt necesare stocuri dependente de ciclul de productie daca materiile prime trebuie sa sufere vreo prelucrare.

stocuri reportabile- parte din rezervele curente neutilizate, care sunt transferate în perioada următoare.

Capitalul de rulment se află simultan în toate etapele și în toate formele de producție, ceea ce asigură continuitatea acestuia și funcționarea neîntreruptă a întreprinderii. Ritmul, coerența și performanța ridicată depind în mare măsură de dimensiunea optimă a capitalului de lucru(active de producție în circulație și fonduri de circulație). Prin urmare, procesul de normalizare a capitalului de lucru, care se referă la planificarea financiară curentă la întreprindere, este de mare importanță. Raționalizarea capitalului de lucru este baza pentru utilizarea rațională a activelor economice ale companiei. Constă în elaborarea unor norme și standarde rezonabile pentru consumul acestora, necesare pentru a crea un stoc minim constant și pentru buna funcționare a întreprinderii.

Standardul de capital de lucru stabilește valoarea minimă estimată a acestora, care este cerută constant de întreprindere pentru muncă. Neîndeplinirea standardului de capital de lucru poate duce la o reducere a producției, neîndeplinirea programului de producție din cauza întreruperii producției și vânzărilor de produse.

Capital de rulment normalizat- marimea stocurilor planificate de intreprindere, lucrarile in curs si soldul produselor finite in depozite. Rata stocului de capital de lucru este timpul (zile) în care mijloacele fixe se află în stocul de producție. Se compune din următoarele rezerve: transport, pregătitoare, curente, asigurări și tehnologice. Rata capitalului de lucru - suma minimă de capital de lucru, inclusiv numerar, necesară unei companii pentru a crea sau menține bunuri reportate inventareleși asigurarea continuității afacerii.

Sursele formării fondului de rulment pot fi profitul, împrumuturile (bancare și comerciale, adică plata amânată), capitalul propriu (autorizat), acțiunile, fondurile bugetare, resursele redistribuite (asigurări, structuri de management vertical), conturile de plătit etc.

Eficiența utilizării capitalului de lucru are un impact asupra performanței financiare a întreprinderii. În analiza sa se folosesc următorii indicatori: prezența fondului de rulment propriu, raportul dintre resursele proprii și cele împrumutate, solvabilitatea întreprinderii, lichiditatea acesteia, cifra de afaceri a fondului de rulment etc. Cifra de afaceri a fondului de rulment se înțelege ca durata trecerii succesive a fondurilor prin etape individuale de producţie şi circulaţie.

Se disting următorii indicatori ai cifrei de afaceri a capitalului de lucru:

raportul de cifra de afaceri;

durata unei ture;

factor de utilizare a capitalului de lucru.

Raportul cifrei de afaceri(rata cifrei de afaceri) caracterizează suma încasărilor din vânzarea produselor pe costul mediu al capitalului de lucru. Durata unei tureîn zile este egal cu câtul de împărțire a numărului de zile pentru perioada analizată (30, 90, 360) la cifra de afaceri a capitalului de lucru. Reciproca ratei de rulare arată valoarea capitalului de rulment avansat pentru 1 rubrică. veniturile din vânzarea produselor. Acest raport caracterizează gradul de încărcare a fondurilor în circulație și se numește factor de utilizare a capitalului de lucru. Cu cât valoarea factorului de încărcare al capitalului de lucru este mai mică, cu atât este mai eficientă utilizarea capitalului de lucru.

Scopul principal al gestionării activelor unei întreprinderi, inclusiv a capitalului de lucru, este de a maximiza rentabilitatea capitalului investit, asigurând în același timp o solvabilitate stabilă și suficientă a întreprinderii. Pentru a asigura o solvabilitate durabila, intreprinderea trebuie sa aiba in permanenta o anumita suma de bani in cont, efectiv retrasa din circulatie pentru platile curente. O parte din fonduri ar trebui plasate sub formă de active foarte lichide. O sarcină importantă în ceea ce privește gestionarea fondului de rulment al unei întreprinderi este asigurarea echilibrului optim între solvabilitate și rentabilitate prin menținerea dimensiunii și structurii adecvate a activelor circulante. De asemenea, este necesar să se mențină raportul optim dintre capitalul de lucru propriu și împrumutat, deoarece stabilitatea financiară și independența întreprinderii, posibilitatea de a obține noi împrumuturi depind direct de aceasta.

Analiza cifrei de afaceri a capitalului de lucru (analiza activității de afaceri a organizației)

capital de lucru- sunt fonduri avansate de organizații pentru a menține continuitatea procesului de producție și circulație și returnate organizatii ca parte a încasărilor din vânzarea produselor în aceeași formă bănească cu care și-au început circulația.

Pentru a evalua eficacitatea utilizării fondului de rulment sunt utilizați indicatori ai cifrei de afaceri a capitalului de lucru. Principalele sunt următoarele:

durata medie a unei cifre de afaceri în zile;

numărul (numărul) cifrelor de afaceri realizate de fondul de rulment într-o anumită perioadă de timp (an, jumătate de an, trimestru), în caz contrar - raportul cifrei de afaceri;

cantitatea de capital de lucru angajat per 1 rublă de produse vândute (factor de utilizare a capitalului de lucru).

Dacă capitalul de lucru trece prin toate etapele ciclului, de exemplu, în 50 de zile, atunci primul indicator al cifrei de afaceri (durata medie a unei cifre de afaceri în zile) va fi de 50 de zile. Acest indicator caracterizează aproximativ timpul mediu care trece de la momentul achiziționării materialelor până la momentul vânzării produselor realizate din aceste materiale. Acest indicator poate fi determinat prin următoarea formulă:

П - durata medie a unei cifre de afaceri în zile;

SO - soldul mediu al capitalului de lucru pentru perioada de raportare;

P - vânzări de produse pentru această perioadă (net de taxa pe valoarea adăugată și accize);

B - numărul de zile din perioada de raportare (într-un an - 360, într-un trimestru - 90, într-o lună - 30).

Deci, durata medie a unei cifre de afaceri în zile se calculează ca raport dintre soldul mediu al capitalului de lucru și cifra de afaceri pe o zi pentru vânzarea produselor.

Indicatorul duratei medii a unei cifre de afaceri în zile poate fi calculat în alt mod, ca raport dintre numărul de zile calendaristice din perioada de raportare la numărul de rulaje realizate de fondul de rulment pentru această perioadă, i.e. conform formulei: P \u003d B / CHO, unde CHO este numărul de cifre de afaceri realizate de capitalul de lucru pentru perioada de raportare.

A doua rată de rotație- numărul de cifre de afaceri realizate de fondul de rulment pentru perioada de raportare (raportul cifrei de afaceri) - se poate obține și în două moduri:

ca raportul dintre vânzările de produse minus taxa pe valoarea adăugată și accizele la soldul mediu al capitalului de lucru, i.e. dupa formula: CHO \u003d P / CO;

ca raport dintre numărul de zile din perioada de raportare și durata medie a unei cifre de afaceri în zile, i.e. dupa formula: CHO \u003d V / P .

Al treilea indicator al cifrei de afaceri (cantitatea de capital de lucru angajat atribuibilă unei ruble de produse vândute sau, în caz contrar, factorul de utilizare a capitalului de lucru) este determinat într-un fel ca raportul dintre soldul mediu al capitalului de lucru și cifra de afaceri pentru vânzare. de produse pentru o perioadă dată, adică după formula: CO/R.

Acest indicator este exprimat în copeici. Oferă o idee despre câte copeici de capital de lucru sunt cheltuiți pentru a primi fiecare rublă din încasări din vânzarea produselor.

Cel mai frecvent este primul indicator al cifrei de afaceri, adică. durata medie de o tură în zile.

Cel mai adesea, cifra de afaceri este calculată pe an.

În analiză, cifra de afaceri efectivă este comparată cu cifra de afaceri din perioada anterioară de raportare și pentru acele tipuri de active circulante pentru care organizația stabilește standarde - tot cu cifra de afaceri planificată. În urma unei astfel de comparații, se determină valoarea accelerației sau decelerației cifrei de afaceri.

Datele inițiale pentru analiză sunt prezentate în următorul tabel:

|

Cifra de afaceri (în zile) |

Pentru anul precedent |

Pentru anul de raportare |

Accelerație (-) decelerație (+) în zile |

|||

|

conform planului |

De fapt |

împotriva planului |

Față de anul precedent |

|||

|

Capital de rulment normalizat Capital de lucru nestandardizat Tot capitalul de lucru | ||||||

In organizatia analizata, cifra de afaceri a scazut, atat la capitalul de lucru standardizat cat si nestandardizat. Aceasta indică o deteriorare a utilizării capitalului de lucru.

Odată cu o încetinire a cifrei de afaceri a fondului de rulment, are loc o atracție (implicare) suplimentară a acestora în circulație, iar în timpul accelerării, capitalul de rulment este eliberat din circulație. Valoarea capitalului de lucru eliberat ca urmare a accelerării cifrei de afaceri sau atras suplimentar ca urmare a încetinirii acesteia este determinată ca produs al numărului de zile cu care cifra de afaceri a accelerat sau încetinit de cifra de afaceri efectivă de o zi din vânzări.

Efectul economic al cifrei de afaceri accelerate este că organizația poate produce cu aceeași cantitate de capital de lucru mai multe produse, sau pentru a produce același volum de produse cu o cantitate mai mică de capital de lucru.

Accelerarea cifrei de afaceri a capitalului de lucru se realizează prin introducerea de noi echipamente în producție, procese tehnologice avansate, mecanizare și automatizare a producției. Aceste activități ajută la reducerea duratei ciclului de producție, precum și la creșterea volumului producției și vânzărilor.

În plus, pentru accelerarea cifrei de afaceri, sunt importante: organizarea rațională a logisticii și comercializarea produselor finite, respectarea regimului de economisire a costurilor de producție și vânzare a produselor, utilizarea formelor de plată fără numerar pentru produse care contribuie la accelerarea platilor etc.

Direct în analiza activităților curente ale organizației, se pot identifica următoarele rezerve pentru accelerarea cifrei de afaceri a capitalului de lucru, care constau în eliminarea:

stocuri în exces: 608 mii de ruble;

mărfuri expediate, neplătite la timp de către cumpărători: 56 mii de ruble;

mărfuri în custodie sigură la cumpărători: 7 mii de ruble;

imobilizarea capitalului de lucru: 124 mii de ruble.

Rezerve totale: 795 mii de ruble.

După cum am stabilit deja, cifra de afaceri de o zi în această organizație este de 64,1 mii de ruble. Deci, organizația are posibilitatea de a accelera cifra de afaceri a capitalului de lucru cu 795: 64,1 = 12,4 zile.

Pentru a studia cauzele modificărilor ratei de rotație a fondurilor, este recomandabil, pe lângă indicatorii considerați ai cifrei de afaceri generale, să se calculeze și indicatori ai cifrei de afaceri private. Ei aparțin anumite tipuri activele circulante și oferă o idee despre timpul petrecut de capitalul de lucru în diferite etape ale circulației acestora. Acești indicatori se calculează la fel ca stocurile în zile, totuși, în locul soldului (stocului) la o anumită dată, aici se ia soldul mediu al acestui tip de active circulante.

Cifra de afaceri privată arată câte zile în medie există capital de lucru în această etapă a ciclului. De exemplu, dacă cifra de afaceri privată pentru materii prime și materiale de bază este de 10 zile, atunci asta înseamnă că din momentul în care materialele ajung în depozitul organizației și până în momentul în care sunt utilizate în producție, trec în medie 10 zile.

Ca urmare a însumării indicatorilor cifrei de afaceri private, nu vom obține indicatorul cifrei de afaceri totale, deoarece sunt luați diferiți numitori (cifra de afaceri) pentru a determina indicatorii cifrei de afaceri private. Relația dintre indicatorii cifrei de afaceri private și cele generale poate fi exprimată în termeni de cifra de afaceri totală. Acești indicatori vă permit să stabiliți ce impact are cifra de afaceri a anumitor tipuri de capital de lucru asupra ratei totale de rulare. Termenii cifrei de afaceri totale sunt definiți ca raportul dintre soldul mediu al acestui tip de fond de rulment (active) și cifra de afaceri pe o zi pentru vânzarea produselor. De exemplu, termenul cifrei de afaceri totale pentru materii prime și materiale de bază este egal cu:

Împărțiți soldul mediu de materii prime și materiale de bază la cifra de afaceri pe o zi pentru vânzarea produselor (excluzând taxa pe valoarea adăugată și accize).

Dacă acest indicator este, de exemplu, de 8 zile, atunci aceasta înseamnă că cifra de afaceri totală datorată materiilor prime și materialelor de bază este de 8 zile. Dacă însumăm toți termenii cifrei de afaceri totale, atunci rezultatul va fi un indicator al cifrei de afaceri totale a întregului capital de lucru în zile.

Pe lângă cei considerați, se mai calculează și alți indicatori de cifra de afaceri. Deci, în practica analitică, se utilizează indicatorul rulajului stocurilor. Numărul de rulaje realizate de stocuri pentru o anumită perioadă se calculează folosind următoarea formulă:

Venituri din vânzările de produse, lucrări și servicii (exclusiv taxa pe valoare adaugataȘi accize) împărțit la valoarea medie a articolului „Rezerve” din secțiunea a doua a soldului activului.

Accelerarea rulajului stocurilor indică o creștere a eficienței gestiunii stocurilor, iar încetinirea rulajului stocurilor indică acumularea acestora în cantități excesive, management ineficient al stocurilor. Se determină și indicatorii care reflectă cifra de afaceri a capitalului, adică sursele de formare a proprietății organizației. Deci, de exemplu, cifra de afaceri a capitalului propriu se calculează după următoarea formulă:

Cifra de afaceri din vânzări pentru anul (net de taxa pe valoarea adăugată și accize) se împarte la costul mediu anual al capitalului propriu.

Această formulă exprimă eficiența utilizării capitalului propriu (autorizat, suplimentar, capital de rezervă etc.). Oferă o idee asupra numărului de cifre de afaceri realizate de sursele proprii de activitate ale organizației pe an.

Cifra de afaceri a capitalului investit este cifra de afaceri din vânzările de produse pentru anul (net de taxa pe valoarea adăugată și accize) împărțită la costul mediu anual al capitalurilor proprii și pasivelor pe termen lung.

Acest indicator caracterizează eficacitatea utilizării fondurilor investite în dezvoltarea organizației. Acesta reflectă numărul de cifre de afaceri realizate de toate sursele pe termen lung în cursul anului.

Când se analizează starea financiarași utilizarea capitalului de lucru, este necesar să se afle din ce surse sunt compensate dificultățile financiare ale întreprinderii. Dacă activele sunt acoperite de surse durabile de fonduri, atunci situația financiară a organizației va fi stabilă nu numai la această dată de raportare, ci și în viitorul apropiat. Sursele sustenabile ar trebui considerate capital de lucru propriu în cantități suficiente, nereducătoare solduri ale datoriilor reportate către furnizori pe documentele de decontare acceptate, termenele de plată pentru care nu au venit, reportarea permanentă a datoriei la plăți la buget, un -reducerea unei părți din alte conturi de plătit, soldurile neutilizate ale fondurilor cu destinație specială (fonduri de acumulare și consum și sfera socială), soldurile neutilizate ale fondurilor alocate etc.

Dacă progresele financiare ale organizației sunt blocate de surse instabile de fonduri, aceasta este solvabilă la data raportării și poate chiar să aibă numerar gratuit în conturile bancare, dar dificultăți financiare o așteaptă pe termen scurt. Sursele nesustenabile includ surse de capital de lucru care sunt disponibile în prima zi a perioadei (data bilanțului), dar care nu sunt disponibile la datele din această perioadă: restanțe salariale neraportate, contribuții la fonduri extrabugetare (depășind anumite limite stabile). valori), datorii negarantate către bănci la împrumuturi pentru obiecte de inventar, datorii către furnizori pe documente de decontare acceptate, pentru care nu au venit termenele de plată, peste sumele atribuite surselor durabile, precum și datorii către furnizori pentru livrări nefacturate, datorii la plăți către buget care depășesc sumele atribuite unor surse stabile de fonduri.

Este necesar să se facă un calcul final al progreselor financiare (adică, cheltuirea nejustificată a fondurilor) și al surselor de acoperire pentru aceste progrese.

Analiza se încheie cu o evaluare generală a stării financiare a organizației și întocmirea unui plan de acțiune pentru mobilizarea rezervelor pentru accelerarea cifrei de afaceri a capitalului de lucru și creșterea lichidității și consolidarea solvabilității organizației. În primul rând, este necesar să se evalueze securitatea organizației cu propriul capital de lucru, siguranța și utilizarea acestora în scopul propus. Apoi, se face o evaluare a conformității cu disciplina financiară, solvabilitatea și lichiditatea organizației, precum și caracterul complet al utilizării și securității împrumuturilor bancare și a împrumuturilor de la alte organizații. Sunt planificate măsuri pentru o utilizare mai eficientă atât a capitalului propriu, cât și a capitalului împrumutat.

Organizația analizată dispune de o rezervă pentru accelerarea cifrei de afaceri a fondului de rulment cu 12,4 zile (această rezervă se notează în acest paragraf). Pentru mobilizarea acestei rezerve este necesară realizarea eliminării cauzelor care determină acumularea de stocuri în exces de materii prime, materii prime, piese de schimb, alte stocuri și lucrări în curs.

În plus, este necesară asigurarea utilizării direcționate a fondului de rulment, prevenind imobilizarea acestora. În cele din urmă, primirea de plăți de la cumpărători pentru mărfurile expediate acestora care nu au fost plătite la timp, precum și vânzarea de bunuri care se află în custodie sigură la cumpărători din cauza refuzului de a plăti, vor grăbi, de asemenea, cifra de afaceri a capitalului de lucru.

Toate acestea vor contribui la consolidarea situației financiare a organizației analizate.

Indicatori de disponibilitate și utilizare a capitalului de lucru

Capital de rulment - sunt consumate într-un singur ciclu de producție, sunt incluse material în produs și își transferă complet valoarea acestuia.

Disponibilitatea capitalului de lucru se calculează atât la o anumită dată, cât și în medie pe perioadă.

Indicatorii mișcării capitalului de lucru caracterizează schimbarea acestuia în cursul anului - reaprovizionarea și eliminarea.

Rata rotației capitalului de lucru

Este raportul dintre costul produselor vândute pentru o anumită perioadă și soldul mediu al capitalului de lucru pentru aceeași perioadă:

A intoarce ceva= Costul mărfurilor vândute pentru perioada / Soldul mediu al capitalului de lucru pentru perioada

Raportul cifrei de afaceri arată de câte ori s-a inversat soldul mediu al capitalului de lucru pentru perioada analizată. În ceea ce privește conținutul economic, este echivalent cu rata rentabilității activelor.

Timp mediu de executie

Determinat din raportul cifrei de afaceri și perioada de timp analizată

Durata medie a unei revoluții= Durata perioadei de măsurare pentru care se determină indicatorul / Raportul rotației capitalului de lucru

Coeficientul de fixare a capitalului de lucru

Valoarea este invers proporțională cu raportul cifrei de afaceri:

Treci la fixare= 1 / La cifra de afaceri

Rata de consolidare = soldul mediu de rulment pentru perioada/costul mărfurilor vândute pentru aceeași perioadă

Din punct de vedere al conținutului economic, este echivalent cu indicatorul intensității capitalului. Coeficientul de fixare caracterizează costul mediu al capitalului de lucru pe 1 rublă din volumul produselor vândute.

Nevoia de capital de lucru

Necesarul de fond de rulment al întreprinderii se calculează pe baza coeficientului de fixare a fondului de rulment și a volumului planificat de vânzări de produse prin înmulțirea acestor indicatori.

Securitatea producției cu capital de lucru

Se calculează ca raport dintre stocul real de capital de lucru și consumul mediu zilnic sau necesarul mediu zilnic pentru acesta.

Accelerarea cifrei de afaceri a capitalului de lucru ajută la îmbunătățirea eficienței întreprinderii.

O sarcină

Conform datelor pentru anul de raportare, soldul mediu al capitalului de lucru al întreprinderii a fost de 800 de mii de ruble, iar costul produselor vândute pentru anul în prețurile cu ridicata curente ale întreprinderii a fost de 7200 de mii de ruble.

Determinați raportul cifrei de afaceri, durata medie a unei cifre de afaceri (în zile) și coeficientul de fixare a fondului de rulment.

La cifra de afaceri = 7200 / 800 = 9

Timp mediu de realizare = 365 / 9 = 40,5

Pentru a stabili fondurile colective \u003d 1/9 \u003d 0,111

Capitalul de rulment este una dintre componentele proprietății întreprinderii. Starea și eficiența utilizării lor este una dintre principalele condiții pentru funcționarea cu succes a întreprinderii. Dezvoltarea relaţiilor de piaţă determină noile condiţii de organizare a acestora. Inflația ridicată, neplățile și alte fenomene de criză obligă întreprinderile să își schimbe politica în raport cu capitalul de lucru, să caute noi surse de reaprovizionare și să studieze problema utilizării eficiente. Structura activelor curente ale companiei depinde de industrie. De exemplu, dacă o companie administrează bunuri imobiliare și primește venituri din închirierea acestora, atunci volumul activelor circulante în raport cu moneda bilanţului companiei va fi minim. Este evident că pentru o astfel de întreprindere sarcina utilizării eficiente a activelor circulante nu este atât de importantă și, cel mai probabil, nu va avea un sistem dezvoltat de gestionare a activelor circulante. În acelaşi timp, starea financiară şi economică a producţiei şi întreprinderi comerciale depinde în mare măsură de management eficient stocuri si conturi de primit. Pe piata ruseasca sunt prezentate societăți comerciale care se poziționează ca „magazine care au de toate”. Au stocuri permanente de peste 30 de mii de nume comerciale. Desigur, acest lucru afectează activele curente. O parte semnificativă Companii de productie functioneaza la comanda si nu pastreaza stocuri mari de produse finite. Influența afilierii industriei asupra structurii activelor curente ale companiei poate fi apreciată de indicatorii cifrei de afaceri, care caracterizează raportul dintre valoarea activului corespunzător și venitul mediu zilnic (Tabelul 3.1):

Tabelul 3.1Cifra de afaceri a activelor circulante în defalcarea sectorială pe companii europene la sfârșitul anului 2003

Perioada de rotație a creanțelor = (Conturi de creanță - Conturi de creanțe îndoielnice) ? (Venit net / 365).

Perioada de rulare a conturi de plătit = Conturi de plătit: (Venit net / 365).

Perioada de rotație a stocurilor = Suma inventarului: (Venit net / 365).

Perioada de rulare a capitalului de lucru = (Conturi de primit - Conturi de plătit + Inventar) : (Venit net / 365).

Una dintre condițiile pentru continuitatea producției este reînnoirea constantă a bazei sale materiale - mijloacele de producție. La rândul său, aceasta predetermină continuitatea mișcării mijloacelor de producție în sine, care are loc sub forma circulației lor.

În procesul cifrei de afaceri, activele circulante iau în mod constant forme monetare, productive și de mărfuri, ceea ce corespunde împărțirii lor în active de producție și fonduri de circulație. Purtătorul material al activelor de producție sunt mijloacele de producție, care sunt împărțite în obiecte de muncă și unelte de muncă. Produsele finite, împreună cu numerarul și fondurile din calcule, formează fondurile de circulație.

Prima etapă a ciclului fondurile întreprinderilor începe cu avansul costului în numerar pentru achiziționarea de materii prime, materiale, combustibil și alte mijloace de producție . Ca urmare, numerarul ia forma stocurilor, de ex. trecerea din sfera circulației în sfera producției. În acest caz, valoarea nu este cheltuită, ci este avansată, deoarece după finalizarea circuitului este returnată. Finalizarea primei etape întrerupe circulația mărfurilor, dar nu și circulația.

A doua faza are loc în timpul procesului de producție forta de munca realizează consum productiv al mijloacelor de producţie, creând un nou produs care poartă în sine valoarea transferată şi nou creată. Valoarea avansată își schimbă din nou forma - de la una productivă trece la una de marfă.

A treia etapă constă în vânzarea produselor finite manufacturate (lucrări, servicii) și încasarea de fonduri. În această etapă, capitalul de lucru trece din nou din sfera producției în sfera circulației. Circulația întreruptă a mărfurilor este reluată, iar valoarea trece din forma marfă în forma monetară. Diferența dintre suma de bani cheltuită pentru fabricarea și vânzarea produselor și primită din vânzarea produselor fabricate este economiile de numerar ale întreprinderii.

După ce a finalizat un circuit, capitalul de lucru intră într-unul nou, realizând astfel bobina continuă. Mișcarea constantă a capitalului de lucru este baza unui proces neîntrerupt de producție și circulație.

O analiză a circulației fondurilor întreprinderilor arată că valoarea avansată nu numai că îmbracă succesiv diverse forme, dar rămâne constant în aceste forme și în anumite dimensiuni. Cu alte cuvinte, valoarea avansului pentru fiecare acest moment Circulația diferitelor părți este în același timp sub forme monetare, productive, de mărfuri.

Circulaţia fondurilor întreprinderilor poate avea loc numai dacă există o valoare determinată de avansat sub formă de bani. Intrând în circuit, nu îl mai părăsește, schimbându-și constant formele funcționale. Valoarea specificată în formă monetară reprezintă activele curente ale întreprinderii.

Capitalul de lucru este în primul rând o categorie de valoare. În sens literal, ele nu sunt valori materiale, deoarece nu pot fi folosite pentru a produce produse finite. Acționând ca valoare în formă monetară, capitalul de lucru aflat deja în circulație ia forma stocurilor, lucrări în curs, produse finite. Spre deosebire de obiectele de inventar, capitalul de lucru nu este cheltuit, nu este cheltuit, nu este consumat, ci avansat, revenind după terminarea unui circuit și intrând în următorul.

Momentul avansului este una dintre trăsăturile esențiale și distinctive ale capitalului de lucru, deoarece joacă un rol important în stabilirea limitelor economice ale acestora. Criteriul temporar de avansare a capitalului de lucru nu ar trebui să fie volumul trimestrial sau anual al fondurilor, ci un ciclu, după care acestea sunt rambursate și intră în următorul.

Studiul esenței fondului de rulment implică luarea în considerare a fondului de rulment și a fondurilor de circulație. Fondul de rulment, fondul de rulment și fondurile de circulație există în unitate și în interconectare, dar există diferențe semnificative între ele.

Fondul de rulment se află în permanență în toate etapele întreprinderii, în timp ce capitalul de lucru trece prin procesul de producție, fiind înlocuit cu noi loturi de materii prime, combustibil, materiale de bază și auxiliare. Stocurile, facând parte din capitalul de lucru, intră în procesul de producție, se transformă în produse finite și părăsesc întreprinderea. Capitalul de rulment este consumat în totalitate în procesul de producție, transferându-și valoarea produsului finit. Suma acestora pe an poate fi de zeci de ori mai mare decât suma de capital de lucru, care, pe parcursul fiecărui circuit, asigură prelucrarea sau consumarea unui nou lot de obiecte de muncă și rămânerea în economie, realizând un circuit închis.

Fondurile revolving sunt direct implicate în crearea de valoare nouă, iar capitalul de lucru - indirect, prin fonduri revolving.

În procesul de circulație, capitalul de lucru își întruchipează valoarea în capital de lucru și de aceea, prin intermediul acestuia din urmă, funcționează în procesul de producție și participă la formarea costurilor de producție.

Dacă capitalul de lucru ar participa direct și direct la crearea unui nou produs, atunci el ar scădea treptat și, până la încheierea ciclului, ar trebui să dispară.

Fondurile revolving, reprezentând valoarea de utilizare, acționează într-o singură formă - productivă. Activele circulante nu numai că îmbracă în mod constant diverse forme, dar și în anumite părți rămân constant în aceste forme.

Aceste circumstanțe creează o necesitate obiectivă de a distinge între cifra de afaceri a capitalului de lucru și capitalul de lucru.

Comparația fondului de rulment cu fondurile de circulație, care sunt o formă funcțională de fond de rulment în stadiul de circulație, ne permite să tragem următoarele concluzii. Circulația fondurilor întreprinderilor se încheie cu procesul de vânzare a produselor (lucrări, servicii). Pentru implementarea normală a acestui proces, ei, alături de fondurile fixe și circulante, trebuie să aibă și fonduri de circulație.

Cifra de afaceri a fondurilor de circulație este indisolubil legată de cifra de afaceri a activelor de producție circulante și este continuarea și finalizarea acesteia. Făcând un circuit, aceste fonduri se împletesc, formând o cifră de afaceri comună, în procesul căreia valoarea fondurilor circulante, transferate în produsul muncii, trece din sfera producției în sfera circulației, iar valoarea circulației. fonduri în cuantumul valorii avansate - din sfera circulației în sfera producției. Așa se realizează o singură cifră de afaceri a fondurilor avansate, trecând prin diferite forme funcționale și revenind la forma monetară inițială. Capitalul de rulment, făcând un circuit, din sfera producției, unde funcționează ca fond de rulment, trece în sfera circulației, unde funcționează ca fonduri de circulație.

Definirea capitalului de lucru ca fonduri avansate în stocurile create de active de producție circulante și fonduri de circulație nu relevă întregul conținut economic al acestei categorii. Nu ține cont de faptul că, odată cu avansul unei anumite sume de resurse bănești, are loc și procesul de avansare în aceste stocuri a valorii surplusului de produs creat în procesul de producție. În acest sens, pentru întreprinderile profitabile, după finalizarea circulației fondurilor, suma capitalului de rulment avansat crește cu o anumită sumă a profitului primit, la întreprinderile neprofitabile, dimpotrivă, scade din cauza pierderilor suferite.

Capitalul de lucru este adesea echivalat cu numerar. Între timp, este imposibil în sensul literal să le numim bani. Valoarea totală este avansată sub formă de bani și, după ce a trecut prin procesul de producție și circulație, își ia din nou acea formă. Cash este un intermediar în mișcarea fondurilor. Valoarea totală, exprimată în bani, se transformă în bani reali doar uneori și parțial.

Asa de, capital de lucru reprezinta valoarea avansata in numerar pentru formarea si utilizarea sistematica a fondului de rulment si a fondurilor de circulatie in suma minima necesara pentru a asigura implementarea programului de productie de catre intreprindere si oportunitatea decontarilor.

Activele curente ale întreprinderii au două funcții: producție și decontare. În timp ce face funcția de producție active circulante, avansarea in active de productie circulante, mentine continuitatea procesului de productie si transfera valoarea acestora asupra produsului produs. La finalizarea producției, capitalul de lucru este transferat în sfera de circulație sub formă de fonduri de circulație, unde efectuează functie calculata, constând în completarea circuitului și transformarea fondului de rulment dintr-o formă de marfă în una monetară.

Ritmul, coerența și performanța ridicată a întreprinderii depind în mare măsură de disponibilitatea capitalului de lucru. Lipsa fondurilor avansate pentru achiziționarea de stocuri poate duce la o reducere a producției, neîndeplinirea programului de producție. Deturnarea excesivă a fondurilor în rezerve care depășește necesarul real duce la amortirea resurselor, la utilizarea lor ineficientă.

Deoarece capitalul de lucru include atât resurse materiale, cât și bani, nu numai procesul de producție materială, ci și stabilitatea financiară a întreprinderii depinde de organizarea și eficiența utilizării acestora.

Structura capitalului de lucru reprezintă raportul dintre elementele individuale ale activelor de producție circulante și fondurilor de circulație, i.e. arată ponderea fiecărui element în valoarea totală a fondului de rulment (Fig. 3.1).

Sub compoziția capitalului de lucru este înțeles ca un ansamblu de elemente care formează activele de producție circulante și fondurile de circulație, adică. amplasarea lor în elemente separate. Partea predominanta a activelor de productie circulante este formata din obiecte de munca - materii prime, materiale de baza si auxiliare, semifabricate achizitionate, combustibil si combustibil, containere si materiale de ambalare.

Pe lângă cifra de afaceri fonduri de producție includ si unele scule - scule, inventar, piese de schimb pentru reparatii curente, imbracaminte si incaltaminte speciala. Aceste instrumente au mai puțin de un an sau au limite de cost.

Orez. 3.1. Structura capitalului de lucru

Ciclul financiar caracterizează intervalul de timp dintre momentul primirii fondurilor de la cumpărători pentru produsele vândute și momentul plății către furnizori a materiilor prime pentru producerea acestor produse. Scurtarea ciclurilor operaționale și financiare în dinamică este văzută ca o tendință pozitivă. Dacă reducerea ciclului de exploatare se poate face prin accelerarea procesului de producție (extensiune și intensitate a forței de muncă) și a cifrei de afaceri a creanțelor, atunci ciclul financiar poate fi redus atât datorită acestor factori, cât și datorită unei încetiniri necritice în cifra de afaceri a conturilor de plătit.

Astfel, durata ciclului financiar în zile de cifra de afaceri poate fi calculată folosind formula

PFC \u003d POC - BOC \u003d CINE + WOD - BOC,

unde POC este durata ciclului de funcționare (constă în cifra de afaceri a conturilor de încasat în zile și cifra de afaceri a stocurilor în zile); BOK - timpul de circulație a conturilor de plătit; OMS - timpul de circulație a stocurilor; WAT - timpul de circulație a creanțelor.

La rândul său, timpul de circulație a stocurilor, a creanțelor și, respectiv, a datoriilor, poate fi calculat folosind următoarele formule:

OMS \u003d Zav.pr / Sr.p T;

WOD = Sav.d / VrT;

WOK \u003d Ssr.k / Sr.p T,

Unde Z medie - stocurile medii de producție; S r.p - costul mărfurilor vândute; DIN sr.d, DINср.к - datorii medii, respectiv; Вр - încasări din vânzări; T– durata perioadei pentru care se calculează mediile (365 de zile).

Datoria în calcul poate fi utilizată atât generală, cât și direct legată de activitatea principală a întreprinderii.

Problema cuantumului creanțelor este, de fapt, problema duratei atât a ciclurilor de exploatare, cât și a celor financiare. Creșterea creanțelor, determinată de perioade mai lungi de credit comercial, standarde de credit mai laxe, colectare mai puțin strictă a arieratelor, reduceri comerciale, stimulează în general vânzările. Volumele mai mari de vânzări pot necesita stocuri mai mari și o acumulare de active fixe. O astfel de creștere a activelor, de regulă, necesită cheltuieli mari pentru finanțarea acestora prin, eventual, fonduri împrumutate și (sau) emitere. hârtii valoroase. În acest caz, costurile necesare pentru producerea unui lot suplimentar de mărfuri cresc și ele. O creștere a vânzărilor pe credit duce la o creștere a veniturilor și profitului numai în registrele contabile și raportarea întreprinderii și chiar și atunci, sub rezerva adoptării politica contabilaîntreprinderile „la expediere”, și nu „la plată”. De fapt, aceste venituri și profituri sunt vizibile doar pe hârtie și nu oferă un cash flow real. În plus, volumul creanțelor va crește, și de aici și costurile de exploatare asociate acestora, precum și numărul de datorii neperformante și costurile asociate acordării de reduceri comerciale. Astfel, principala întrebare care trebuie rezolvată în procesul de alegere a nivelului optim al creanțelor de către o întreprindere este formulată astfel: veniturile din vânzări vor crește într-o măsură mai mare decât costurile, inclusiv costurile asociate creditării clienților, i.e. Este eficient pentru întreprindere să accepte astfel de costuri? Răspunsul la aceasta este că nivelul optim al creanțelor va fi un astfel de nivel la care costurile marginale ale schimbării politicii de credit vor fi egale cu beneficiile marginale ale schimbării politicii de credit.