Ejemplo de orden de pago en la UIF en 2016

Desde 2016, es necesario llenar una orden de pago en la UIF de acuerdo con las nuevas reglas. Han cambiado para los empresarios y empresarios. Hemos compilado una orden de pago de muestra a la UIF en 2016 para empresas y empresarios individuales.

Condiciones de pago de las primas de seguro al Fondo de Pensiones de la Federación Rusa en 2016

Los aportes del seguro al Fondo de Pensiones se transfieren mensualmente a más tardar el día 15 del mes siguiente a aquél para el cual se devengan. La fecha límite de pago se pospone al siguiente día hábil si el día 15 cae en un día libre (parte 5 del artículo 15 ley Federal de fecha 24 de julio de 2009 N° 212-FZ).

Nuestro artículo le ayudará a no perderse nada importante - Plazos de presentación de informes en 2016. Puedes consultar si es día laborable o fin de semana en nuestro calendario de producción 2016.

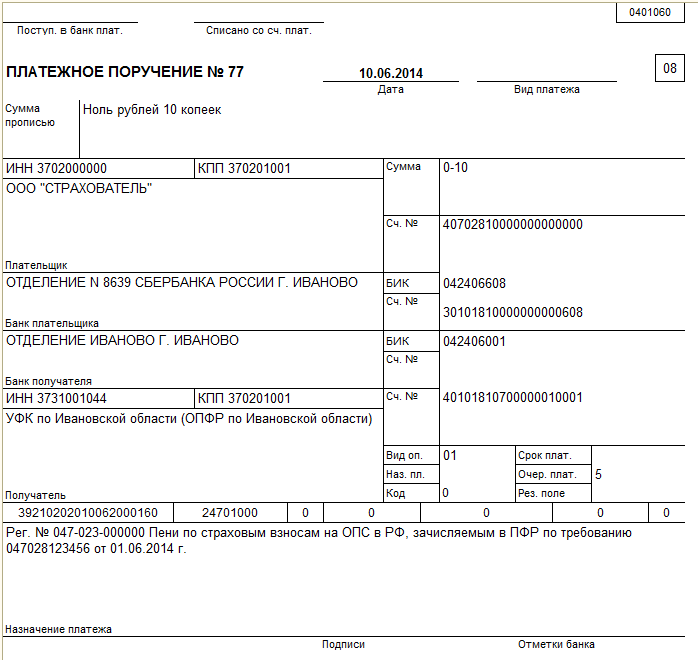

KBK en la orden de pago en el Fondo de Pensiones de la Federación Rusa desde 2016

Inicialmente, los funcionarios planearon introducir dos códigos separados para el pago de las contribuciones a las pensiones. Uno para pagos dentro del límite, el segundo - para el pago de contribuciones en exceso. Como resultado, decidieron dejar un solo CCC válido: 392 1 02 02010 06 1000 160. Pero se establecieron nuevos códigos para sanciones.

Para los empresarios, las reglas para completar los pagos de pensión también cambiaron. Tomamos en cuenta todos los cambios y compilamos una orden de pago de muestra a la UIF en 2016 para empresarios individuales.

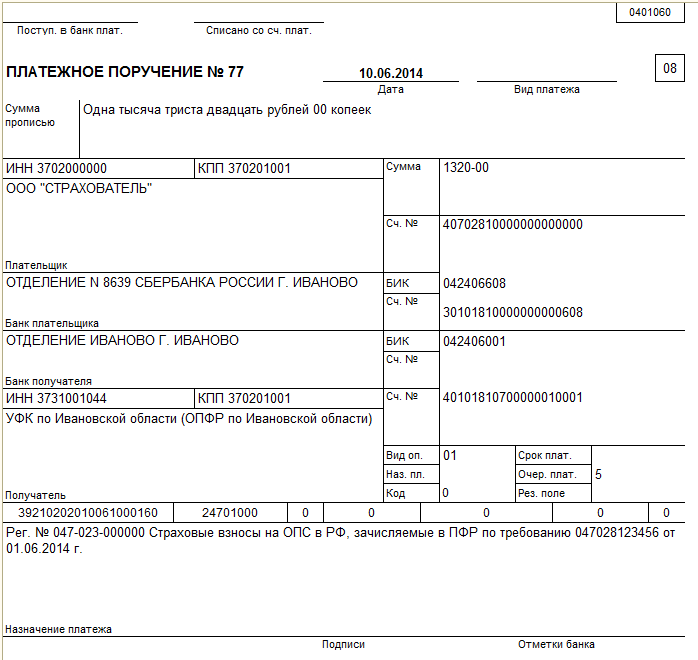

Llenar una orden de pago en la UIF en 2016 para empresas

Considerar el procedimiento para llenar los detalles de una orden de pago en la UIF desde 2016.

Es necesario poner el código "08", ya que la empresa es pagadora de primas de seguros. Si pones el código "01", el pago puede caer en lo inexplicable y habrá que aclararlo.

En el campo 21 "Prioridad de pago" debe establecerse en "5". En tercer lugar, los bancos cancelan primas de seguro en nombre del Fondo de Pensiones (artículo 855 del Código Civil de la Federación Rusa). Es decir, por colección. Si la empresa paga las contribuciones por sí misma, entonces esta es la 5ª etapa.

En el campo 22 "Código" es necesario poner "0" si la empresa transfiere el pago corriente. Si se trata de pagos a la vista, entonces un número de 20 dígitos. Debe estar en el requerimiento del fondo. Si no hay un número, establezca el valor en "0".

Campo 110 "Tipo de pago" dejar vacío. Desde el 28 de marzo, las reglas para completar los pagos han cambiado. Anteriormente era necesario poner "0", pero ahora este campo se puede dejar en blanco. La base es la instrucción del Banco Central de la Federación Rusa del 6 de noviembre de 2015 No. 3844-U.

En el campo 109 "Fecha del documento" ponga "0" (cláusula 5 del Apéndice 4 de la orden del Ministerio de Finanzas de Rusia con fecha 12.11.13 No. 107n). Si ingresa la fecha de informe RSV-1 en este campo, el banco puede devolver la orden de pago sin ejecución. En este caso, será necesario rehacer el pedido.

En el campo 108 "Número de documento" n es necesario configurar el valor "0" (cláusula 5 del Apéndice 4 de la Orden No. 107n). Es arriesgado escribir el número de reclamo, como cuando se transfieren impuestos. El caso es que el banco puede exigirte que rehagas el pago.

En el campo 107 "Período impositivo" establezca el valor en "0". Algunos confunden y establecen el período por el cual la empresa paga las tarifas. Pero esto no es cierto. Los requisitos para completar el campo 107 se fijan en el párrafo 5 del Apéndice 4 de la Orden N° 107n.

En el campo 106 "Base de pago" debe escribir"0". Si la empresa anota otros valores, como al transferir impuestos: el valor de "TP" - para pagos corrientes, "ZD" - para pagar deudas o "TR" - para pagos a la vista, el banco puede devolver el pago.

En el campo 105 "Código OKTMO" rellene el nuevo código OKTMO. Para municipios, los códigos constan de 8 caracteres, para asentamientos de 11. Puede verificar el código correcto en su departamento de PFR.

En el campo 104 "KBK" los empleadores escriben un solo BCC para contribuciones - 392 1 02 02010 06 1000 160. Al transferir multas, el código será diferente. No olvide poner el valor 2100 en 14-17 dígitos del BCC.

Ejemplo de orden de pago en la UIF en 2016 para empresas

Llenar una orden de pago en la UIF en 2016 para empresarios individuales

Las primas de seguro de ingresos superiores a 300,000 rublos para el período de facturación deben pagarse al Fondo de Pensiones a más tardar el 1 de abril del año siguiente al año anterior. Es decir, a más tardar el 1 de abril de 2016 (Parte 2, Artículo 16 de la Ley Federal del 24 de julio de 2009 No. 212-FZ). Los empresarios transfieren las primas fijas del seguro al Fondo de Pensiones del año a más tardar el 31 de diciembre del año calendario en curso.

A partir de 2016, los empresarios deben llenar una orden de pago en la UIF de acuerdo con las mismas reglas que las empresas. Hay diferencias en el llenado de los campos 8, 101 y 104.

En el campo 8 "Pagador" el empresario completa el apellido, el nombre, el patronímico y entre paréntesis - "IP", así como la dirección de registro en el lugar de residencia. Si no hay lugar de residencia, entonces la dirección en el lugar de residencia. Antes y después de la información sobre la dirección, coloque el signo "//".

En el campo 101 "Estado del pagador" al pagar aportes por sí mismo, el empresario puede poner uno de los dos códigos 08 o 24. No hay consenso en los fondos cuál código sigue siendo el correcto. El pago llegará al fondo, por lo que no habrá error en ningún caso.

En el campo 104 "KBK" es necesario redactar nuevos códigos que rigen desde 2016. Al pagar contribuciones al Fondo de Pensiones a una tasa del 26% (contribuciones para usted), debe escribir un código: 392 1 02 02140 06 1100 160, a una tasa del 1% de ingresos superiores a 300 mil rublos: 392 1 02 02140 06 1200 160.

Ejemplo de orden de pago a la UIF en 2016 para empresarios individuales (aportes fijos)

Desde 2017, todas las primas de seguros (a excepción de las contribuciones al FSS de la Federación Rusa de NS y PZ) deben transferirse al Servicio Federal de Impuestos de la Federación Rusa (independientemente del año de la deuda). Publicaremos órdenes de pago de muestra para 2017 cuando los bancos comiencen a ejecutar la Orden No. 107n del Ministerio de Finanzas de la Federación Rusa y pasen los pagos al Servicio de Impuestos Federales de la Federación Rusa completados de acuerdo con las nuevas reglas.

Para las organizaciones que tienen empleados (y de qué otra manera), hemos colocado en esta página ejemplos de llenado de órdenes de pago para la transferencia de primas de seguros al Fondo de Pensiones. Los ejemplos se refieren únicamente al seguro de pensión obligatorio.

Las personas jurídicas en relación con dichos pagos no son agentes del Fondo de Pensiones de la Federación de Rusia, ya que las contribuciones no se retienen de los ingresos de los empleados. Esto significa que el estado del pagador en el campo "101" en estos casos será "08". ¡No confunda, estará mal poner "01" o algo más!

Muestras de pagos para pagos mensuales de primas de seguros.

Ya sea que la organización: el empleador pague las primas de seguro voluntariamente y a tiempo, o también transfiera la deuda, las órdenes de pago se redactan exactamente de la misma manera. Si elabora un documento de pago para el pago de atrasos a solicitud del Fondo de Pensiones, tampoco cambia nada, excepto el texto en la variable "Objeto del pago", donde debe indicar el número y la fecha de la solicitud. Sin embargo, decidimos mostrarle muestras de relleno separadas para este caso.

Transferido voluntariamente a su debido tiempo

Independientemente de si las partes de seguro y financiadas se calculan por separado, el monto total de las contribuciones se transfiere en un solo pago de acuerdo con el CCC de la parte de seguro de la pensión.

| número de campo | nombre de los accesorios | Contenido de accesorios |

|---|---|---|

| 101 | Estado del pagador | 08 |

| 18 | Tipo de operación | 01 |

| 21 | orden de pago | 5 |

| 22 | El código | 0 |

| 104 | Código de clasificación presupuestaria (BCC) | 39210202010061000160 |

| 105 | OKTMO | Código OKTMO municipio donde se encuentra la UPFR, en la que está registrada la organización patronal |

| 106 | Razón de pago | 0 |

| 107 | Período de información | 0 |

| 108 | Número del Documento | 0 |

| 109 | Fecha del documento | 0 |

| 110 | Tipo de pago | 0 (desde el 28 de marzo de 2016 no se indica el valor del atributo 110) |

Descargar muestra en formato Word o Excel

Aportes a pedido

UPFR simplemente bombardea a los empleadores con demandas de pago de primas de seguros atrasadas. Además, esto sucede incluso en los casos en que la propia organización no tiene ninguna deuda. Pero si recibió una demanda, es mejor pagar primero y luego tratar con ella. No hay una tabla con los detalles, ya que todo es igual, a menos que la UIN le indique el Fondo en el formulario. Debido a esto, hay dos ejemplos en la foto.

No se requiere UIN

Una muestra del llenado de una orden de pago a pedido de la UIF para organizaciones en 2014

Una muestra del llenado de una orden de pago a pedido de la UIF para organizaciones en 2014 Descargar en formato o

Ejemplo de pago con UIN

Si los empleados de la Fundación usaran nueva forma, en el que hay una celda especial para especificar un identificador de acumulación único, no olvide tomar el código y escribirlo en el requisito "22" del pago.

Ejemplo de llenado de orden de pago a pedido de la UIF para organizaciones en 2014 con UIN

Ejemplo de llenado de orden de pago a pedido de la UIF para organizaciones en 2014 con UIN Descargar en formato o

ejemplo de pago para el pago de intereses

CBC al transferir sanciones a la UIF debe ser: 39210202010062000160

Todos los demás campos se completan exactamente de la misma manera que cuando se transfieren primas de seguro. Si paga atrasos a la vista, es mejor escribir los detalles de este documento en el campo de texto.

Cesión voluntaria de intereses

Una muestra del llenado de una orden de pago para el pago de sanciones a la UIF en 2014 por parte de las organizaciones

Una muestra del llenado de una orden de pago para el pago de sanciones a la UIF en 2014 por parte de las organizaciones Descargar en formato o

interés a la vista

Esta muestra difiere solo en que debe escribir el número y la fecha del reclamo en el propósito del pago. Toma esta información del documento UPFR. Si hay un identificador de acumulación, no lo olvide.

No se requiere UIN

Sanciones en la UIF a pedido muestra orden de pago 2014 para organizaciones

Sanciones en la UIF a pedido muestra orden de pago 2014 para organizaciones Descargar en formato o

Ejemplo de pago de multas con UIN

Ejemplo de orden de pago Sanciones a pedido del PFR para organizaciones en 2014 con UIN

Ejemplo de orden de pago Sanciones a pedido del PFR para organizaciones en 2014 con UIN

Descargar en formato o

Orden de pago para el pago de una multa

Las sanciones y multas son diferentes.

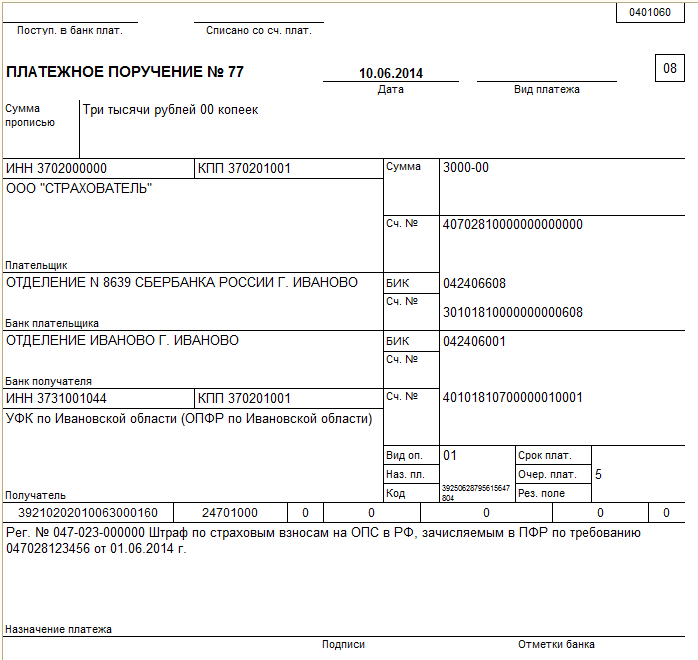

Al pagar una multa por pagos atrasados al Fondo de Pensiones de la Federación Rusa, el KBK debe ser: 39210202010063000160.

Para una multa por violar la ley sobre los fondos de la CCC, esto es: 39211620010066000140.

Con multas de conformidad con los artículos 48-51 de la Ley N° 212-FZ, KBK es diferente: 39211620050016000140.

Una organización puede ser multada por el pago atrasado de las primas de seguros o por presentar tarde el cálculo de RSV-1. Además, puede haber sanciones separadas por distorsión en los datos de informes personalizados. Y muchos otros delitos le suceden tanto al empleador como al jefe de la persona jurídica.

Tiene derecho a pagar una multa voluntariamente solo por decisión del fondo, sin esperar su entrada en vigor, o al recibir una solicitud de la UPFR Territorial. En la orden de pago, la cumplimentación de los campos de impuestos no cambia. Sin embargo, le proporcionamos muestras de llenado separadas para que quede más claro, ya que solo se puede solicitar el UIN.

Sanción según la decisión (requisito)

La diferencia en el llenado de órdenes de pago por decisión o requerimiento está únicamente en el título de los documentos, sus números y fechas. Especifique toda esta información al final del contenido del texto del propósito del pago. Recuerda siempre escribir número de registro asegurado. Y es mejor ponerlo al principio.

Pago por decisión o cuando no hay UIN en la demanda

Sanción en la UIF por decisión o solicitud modelo orden de pago 2014 para organizaciones

Sanción en la UIF por decisión o solicitud modelo orden de pago 2014 para organizaciones Descargar en formato o

Ejemplo de multa de pago con UIN

Muestra de pago multa a pedido de la UIF para organizaciones en 2014 con UIN

Muestra de pago multa a pedido de la UIF para organizaciones en 2014 con UIN

Descargar en formato o

Las sanciones son una medida que asegura el ingreso oportuno y completo de impuestos, tasas y contribuciones en un presupuesto determinado. Si el pagador no transfiere dentro de los plazos establecidos por la ley, el dinero, por ello, las penalizaciones automáticamente comienzan a “gotear”. Dado que el Estado incurre en perjuicio si el pagador incumple los plazos o montos de pago de sus obligaciones con el fisco, al monto de las cuotas, tasas e impuestos se le suma un pago adicional denominado multas. De hecho, esta es una compensación por las pérdidas materiales del estado. Considere algunas características de una orden de pago con multa por IVA de la muestra de 2017.

como enumerar

Las multas se pagan independientemente de los montos de impuestos, tasas o contribuciones devengados/evaluados adicionalmente. De conformidad con el apartado 3 del art. 75 del Código Fiscal de la Federación Rusa, las multas se cobran por cada día de la obligación de pago vencida desde el día siguiente al día del pago. Para calcular los intereses toman 1/300 de la tasa de refinanciación vigente fijada por el Banco Central el día en que se calculan los intereses. Y a partir del día 31 de retraso - 1/150 de la tasa (para personas jurídicas).

La organización puede calcular de forma independiente la cantidad de interés sobre el impuesto. Este cálculo puede ser útil en los siguientes casos:

- para no pagar multa al presentar una declaración modificada y pago adicional del monto del impuesto;

- para comprobar si el impuesto ha calculado bien o no las sanciones.

Es mejor pagar multas al mismo tiempo que transfiere los impuestos atrasados. Después de todo, cuanto más rápido se realice el pago, menor será la multa. Formalmente, la legislación tributaria permite el pago de multas luego del pago de impuestos atrasados.

Si, con base en el requerimiento de la Inspección del Servicio de Impuestos Federales, solo se pagaron los impuestos atrasados, pero no las sanciones, entonces se le puede cobrar al pagador la multa establecida por el art. 122 del Código Fiscal de la Federación Rusa. Sin embargo, esta decisión oficina de impuestos la organización tiene derecho a impugnar ante los tribunales.

Para el pago de los impuestos atrasados y de las sanciones que se devenguen sobre el mismo, se emitirán órdenes de pago separadas. Al completarlos, debe tener en cuenta si la deuda se paga por sí sola o en base a un requisito fiscal.

Cómo llenar una orden de pago para pagar la sanción del IVA

Algunos valores de los detalles del pago para el pago de sanciones tributarias difieren de los que se realizan al transferir impuestos atrasados (ver tabla).

| Características del registro de pago con multas por IVA | |

|---|---|

| Detalles del pago | Qué especificar al transferir sanciones de IVA |

| Campo 104 | Al llenar una orden de pago en 2017 año CSC Sanción de IVA tiene el siguiente significado: 182 1 03 01000 01 2100 110 |

| Campo 106 | Aquí está el motivo del pago. En caso de cálculo independiente de atrasos y sanciones, el valor de este atributo tiene el valor "ZD". Si hay un requerimiento de la oficina de impuestos, se coloca el código "TR". Y si el pago se realiza de conformidad con el acto de verificación, indicar el código "AP". |

| Campos 108 y 109 | Al pagar multas a pedido de la Inspección del Servicio de Impuestos Federales, se reflejan los detalles de este documento: el número y la fecha, respectivamente |

| Campo 107 | eso periodo gravable por el cual se pagan intereses. Aquí debe anotar la fecha especificada en el requisito para su pago. |

| Campo 110 | Desde el 28 de marzo de 2016, el valor de la variable "Tipo de pago" no se indica de acuerdo con la adición al Reglamento 383-P aprobado por el Banco de Rusia |

| Campo 21 | La prelación de pago dependerá de la existencia de un crédito fiscal con sanciones. Si es así, se pone el número "3" en la línea, si las multas se pagan voluntariamente, el número "5". |

| Campo 22 | Si el interés se paga sobre la base de un crédito fiscal, entonces refleja identificador único pago (UIP), si se especifica en la propia demanda. De lo contrario, se establece en cero. |

| Campo 24 | Si el propósito del pago son las multas por IVA, solo necesita descifrarlo. Y también indique un cierto período de pago y en base a qué documento. |

El resto de datos se rellenan de la misma forma que en otros pagos.

Qué hacer si el pago se completa incorrectamente

Al completar un pago para el pago de intereses, hay varios puntos importantes a considerar:

- Se debe prestar atención al correcto llenado de los datos del IFTS/MIFTS, al que se realiza el pago. Especialmente las cuentas del Tesoro y el nombre del banco beneficiario.

- Es necesario conocer el CCC vigente para el pago de intereses e indicarlo correctamente en el documento.

Si estos datos son incorrectos, es posible que el dinero no llegue al destinatario. Y se tendrá por incumplida la obligación de pagar la mora y las multas. En este caso, las penalizaciones seguirán devengándose sobre el importe de la deuda, y el pagador deberá devolver el dinero de nuevo.

Los errores en otros detalles de pago, incluso como TIN y KPP indicados incorrectamente, OKTMO incorrecto, no se considerarán motivos para reconocer atrasos y multas como no pagados. Si el banco o el propio pagador encuentra tales "jambas", debe comunicarse con la oficina de impuestos con una solicitud para aclarar el pago de acuerdo con el párrafo 7 del art. 45 del Código Fiscal de la Federación Rusa.

Si encuentra un error, resalte un fragmento de texto y haga clic en Ctrl+Intro.

Los impuestos, que son pagados en nuestro país tanto por personas naturales como jurídicas, forman los presupuestos regionales y federales. La inclusión del IVA juega un papel importante en este proceso de formación, ya que los montos de este impuesto son muy significativos. En consecuencia, las sanciones son cuantiosas, ya que se calculan a partir del monto del pago obligatorio.

En el caso de que se reciban sanciones como consecuencia del retraso en el pago obligatorio de los impuestos, las mismas no afectan la cantidad sujeta al IVA, ya que no tienen nada que ver con el precio de los bienes. Por eso no se gravan las penas.

En algunos casos, las multas por IVA forman directamente la base imponible. Si la infracción de la disciplina de pago está relacionada con el pago de bienes, servicios u obras, entonces se incluyen en la base imponible y están sujetos al IVA con carácter general.

El tema, que se relaciona con la morosidad en el pago de impuestos y el devengo de sanciones y multas, está regulado por el artículo 75 del Código Tributario. A partir de octubre de este año cambiará el procedimiento para el cálculo de las sanciones por deudas en el pago de cualquier tipo de derechos. Ahora echemos un vistazo más de cerca a este problema.

En caso de que el pago del impuesto se realice con posterioridad a los plazos establecidos por la ley, se aplicarán sanciones. Se calculan por cada día de retraso y se calculan como un porcentaje de la cantidad adeudada. El devengo se produce a partir del período que sigue al último día fijado de pago.

A nivel legislativo, se decidió que el monto de las sanciones impuestas a personas naturales y jurídicas debe ser diferente. Difiere dependiendo de:

- condición de contribuyente;

- periodo de retraso en el pago.

Las nuevas reglas para el cálculo de sanciones entrarán en vigor el 1 de octubre de 2017. Los cambios que esperan a los pagadores se presentan en la tabla:

| Estado del contribuyente | Período de pago atrasado | Monto de la multa |

| Particulares y empresarios | Irrelevante | 1/300 a la tasa de refinanciación fijada por el Banco Central. |

| Empresas, organizaciones, firmas, etc. | A pagar en 30 días | 1/300 de la tasa de refinanciación vigente en el momento del cobro de la sanción |

| Deuda tributaria por 30 o más días | 1/300 de la tasa de refinanciamiento, que es relevante en el momento en que se cobra la multa 1/150 de la tasa de refinanciación para todos los días, a partir de 31 días de deuda |

La tabla muestra que los cambios afectarán solo a las personas jurídicas. Es para ellos que importará el período de demora, que después de un mes de retraso en el pago estará sujeto a sanciones a una tasa mayor.

Para empresarios individuales, que se refieren a individuos, no se producirán cambios. Continuarán pagando intereses en la cantidad prescrita, independientemente de los días o meses de atraso en el pago de las cuotas.

Factores que inciden en la cuantía de la sanción

El importe de los intereses cobrados sobre el IVA depende de los siguientes factores:

- del monto de la deuda tributaria que el pagador no pagó al presupuesto dentro del tiempo especificado;

- de los plazos de mora en el pago;

- de la tasa de refinanciación.

Vale recordar que la acumulación de sanciones no exime al contribuyente del pago de impuestos atrasados. El monto de las sanciones que se cobran en todos los impuestos se establecen a nivel legislativo y pueden cambiar con el tiempo. Un aumento o disminución en el monto de la multa se produce con la aprobación del proyecto de ley correspondiente.

Hay situaciones en las que el contribuyente no puede pagar la deuda principal del IVA y el monto de las sanciones acumuladas. El servicio de impuestos puede cancelar las deudas tributarias que el pagador no puede pagar debido a su quiebra. Este hecho deberá probarse, y si el contribuyente es declarado en quiebra, queda exento de la carga tributaria, pero aún deberá pagar el monto de las sanciones devengadas.

En el caso de que el contribuyente haya cancelado la deuda tributaria principal, pero no haya pagado las sanciones devengadas, el servicio tributario transfiere el derecho de cobrar la deuda a los agentes judiciales. Ellos, a su vez, pueden describir parte de la propiedad en pago de la deuda existente.

Cálculo de la sanción del IVA

Si debe impuestos, la cantidad de interés se calcula de la siguiente manera:

Monto de la multa= El monto del IVA sobre el que nació la deuda * el número de días de atraso en el pago del derecho * 1/300 de la tasa de refinanciación

A partir de octubre de 2017, para las personas jurídicas, el importe de los intereses se calculará de forma diferente:

Monto de la multa= (IVA no pagado a tiempo * número de días menor e igual a 30 * 1/300 de la tasa de refinanciación) + (IVA no pagado a tiempo * 31 y siguientes días de atraso * 1/150 de la tasa de refinanciación).

Vale la pena recordar que la cantidad de interés que se formó después de la demora en el pago se puede calcular y pagar de forma independiente. También puede esperar un aviso con un formulario de pago de la oficina de impuestos y pagar el monto adeudado utilizando el recibo que contiene.

Las organizaciones y empresas deben tener cuidado en el tema de la transferencia de sanciones y el monto del pago obligatorio. Debe tener cuidado si decide enviar una versión actualizada del informe con un monto de pago mayor. Primero debe pagar los intereses acumulados y el monto de la deuda vencida, y luego enviar un informe actualizado.

Ejemplos de cálculo

Para comprender cómo calcular correctamente las sanciones, considere un ejemplo específico.

Según la declaración, que fue presentada por Smile LLC al servicio de impuestos, para el tercer trimestre de 2016, el monto del IVA ascendió a 330,000 rublos. Dentro de los plazos establecidos, es decir, antes del 25 de octubre, 25 de noviembre y 26 de diciembre, la empresa no pagó el IVA, pero realizó el pago recién el 11 de enero.

Las penalidades se acumulan por cada período en que fue necesario efectuar el pago. Durante el período bajo revisión, la tasa de refinanciamiento fue del 10%. La siguiente información está disponible para calcular la cantidad de interés:

- su tamaño se calcula para cada período: 25 de octubre, 25 de noviembre y 26 de diciembre;

- la cantidad de deuda que está disponible en cada término: 330,000 / 3 \u003d 110,000 rublos;

- la tasa de refinanciamiento relevante para el período de facturación es del 10%.

Un ejemplo del cálculo de la sanción se presenta en la tabla:

Consideremos en detalle el cálculo de la cantidad de interés para cada uno de los tres períodos:

- Monto de la multa = 110 000 rublos * 78 días * 10 % / 300 = 2860 rublos.

- Monto de la multa = 110 000 * 46 días * 10 % / 300 = 1687 rublos.

- Monto de la multa = 110 000 * 15 días * 10 % / 300 = 550 rublos.

El monto total de las sanciones para el tercer trimestre será de 5097 rublos. Además, la gerencia de la empresa también deberá pagar el monto de la deuda del IVA, que es de 330,000 rublos.

Orden de pago

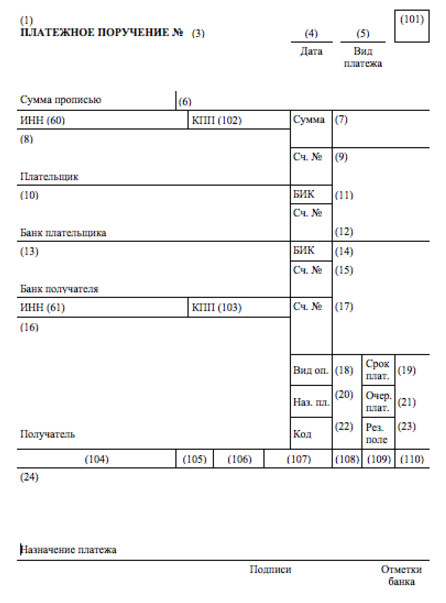

Este documento lo completa el contribuyente y contiene toda la información para el banco sobre dónde, a quién y en qué cantidad se transfieren los fondos.

Si la orden de pago se completa correctamente, entonces esto es una garantía de que el pago se pagará y llegará al destinatario. A llenado correcto no habrá necesidad de aclarar el pedido y pagar el impuesto nuevamente. Para no cometer errores al completar, debe conocer algunos de los matices y sutilezas de ingresar datos en el formulario de pago.

Puede completar el formulario de pago usted mismo o con la ayuda de un servicio que está disponible en el sitio web del servicio de impuestos. Puede encontrar un asistente en línea en este enlace. Al completar un pedido, es conveniente tener una muestra de llenado frente a sus ojos, se presenta a continuación.

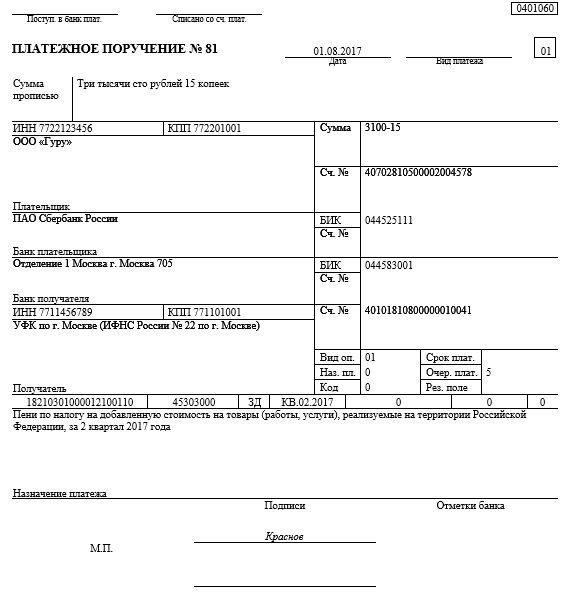

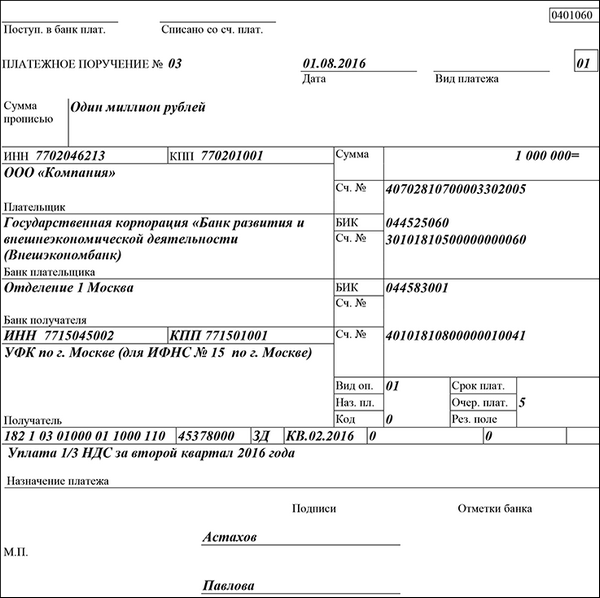

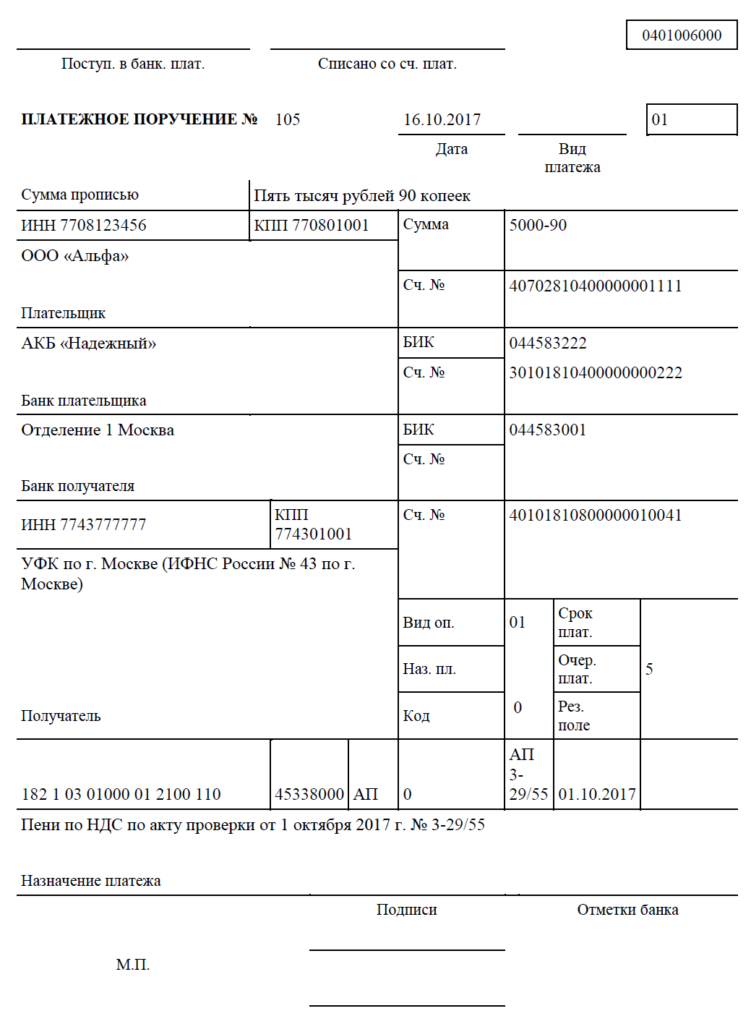

Arroz. 1. Un ejemplo de cómo completar el IVA actual

Figura 2. Relleno de muestra Formulario de pago para pagar la deuda del IVA (penalización).

Fig. 3. Orden de pago para el pago de sanciones de IVA después de la auditoría.

Si el contribuyente completó correctamente todas las columnas del formulario de pago, entonces podemos decir con confianza que el pago irá al servicio de impuestos y luego se transferirá a los presupuestos federal y regional.

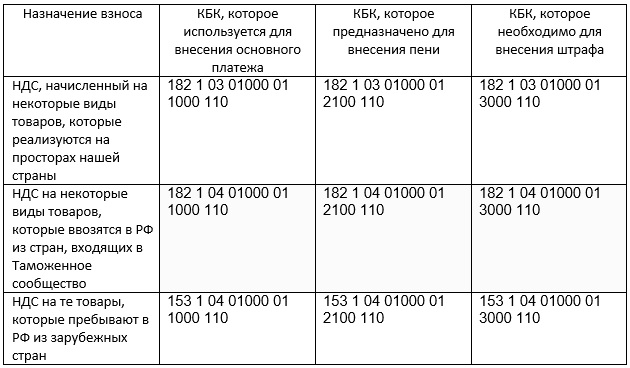

Multas de IVA KBK

BCC es un número especial en forma de código, que consiste en una secuencia de números. Ayudan a realizar un seguimiento de los fondos que van al presupuesto estatal. Según la secuencia de números, puede determinar fácilmente de dónde provienen los fondos, cuál es su propósito y quién es el pagador.

Un número de CCC correctamente indicado es una garantía de que el pago se acreditará y la deuda se pagará en su totalidad. Si el pagador cometió un error en el número, entonces el beneficiario especificado en orden de pago no recibirá los fondos pagados y la deuda no será pagada.

Si el número de CCC es incorrecto, entonces el contribuyente debe comunicarse con el departamento de inspección fiscal con una solicitud para aclarar el número de código. De lo contrario, el dinero puede transferirse al presupuesto equivocado o figurar entre los pagos indefinidos.

Este año, los BCC para IVA, multas y sanciones no han cambiado y son los siguientes:

El conocimiento de la multa por IVA de KBK se utiliza para completar correctamente el pago e ingresar el código apropiado. Si todo se hace correctamente, entonces se entregará el pago y se pagará la deuda del IVA, y el monto de la sanción.

IMPORTANTE: en caso de que si entidad cometió un error en el número KBK, entonces código de impuestos permite la devolución del importe pagado. También puede enviar el monto transferido erróneamente para pagar otros impuestos, sanciones o multas.

Para poder pagar los intereses de demora que se cobraron por el pago tardío del IVA, es necesario no solo conocer el monto específico, sino también el número de CCC. Si el número se especifica incorrectamente o con un error, entonces el pago que contiene la penalización no se entregará al destinatario. En este caso, los intereses no se considerarán pagados y se deberá realizar el pago nuevamente.

Después de depositar los fondos para saldar la deuda principal por IVA y multas, hay que comprobar en unos días si se ha llegado al pago y se ha quitado la deuda o no. En caso de que el pago no haya llegado al destinatario, la deuda no se considerará saldada y las penalizaciones seguirán devengándose en su totalidad.

Conclusión

El IVA es uno de los principales impuestos que pagan todas las personas jurídicas y organizaciones dedicadas al comercio u otras actividades en la inmensidad de nuestro estado. Los fondos provenientes del pago de este tipo de impuesto aportan una parte significativa a los presupuestos de trascendencia regional y federal.

El IVA es uno de los principales impuestos que pagan todas las personas jurídicas y organizaciones dedicadas al comercio u otras actividades en la inmensidad de nuestro estado. Los fondos provenientes del pago de este tipo de impuesto aportan una parte significativa a los presupuestos de trascendencia regional y federal.

A partir del primer día de atraso en el pago del IVA, se cobran penalidades de acuerdo a legislación actual. Cuanto mayor sea la demora, más cantidad penas impuestas. Puede pagar en los bancos a través de una caja o cajero automático, así como utilizando los servicios en línea en el sitio web del Servicio de Impuestos Federales o en el portal de servicios públicos.

Pero antes de pagar multas, debe averiguar su tamaño. Puede averiguarlos a través de las aplicaciones en línea de los bancos asociados, cuya lista está disponible en el sitio web de la oficina de impuestos. En este asunto, el sitio web oficial de las autoridades fiscales o el portal estatal acuden en ayuda del contribuyente. servicios. En las secciones correspondientes, al ingresar el número TIN, una persona jurídica o un empresario privado puede averiguar el monto de la deuda principal y el monto de la multa.

También puedes calcular las penalizaciones que se devengan por el pago tardío del IVA por tu cuenta mediante una fórmula especial. Después de determinar el tamaño exacto, puede realizar el pago de inmediato. El hecho del pago de multas y sanciones no libera al contribuyente de la obligación de pagar la deuda principal.

Todo contribuyente, ya sea legal o individual, vale la pena recordar que la morosidad en el pago de impuestos o la evasión de impuestos amenaza no solo la persecución administrativa, sino también penal. Todo depende del tamaño de la deuda, cuanto mayor sea, más grave será el castigo.