Las operaciones con capital autorizado pueden conducir a un cambio en la estructura de la corporación. El autor consideró el procedimiento para el pago de aportes al capital autorizado en efectivo y no en efectivo, y también analizó las consecuencias jurídicas y fiscales de la incorporación de la propiedad al Código Penal. Del artículo aprenderá cómo elegir la mayoría mejor manera financiación de empresas.

Publicación

Capital autorizado como instrumento

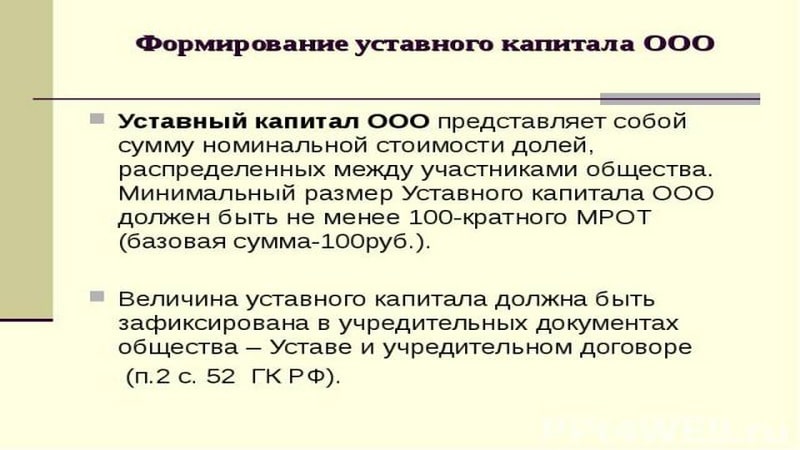

El capital autorizado de una empresa es la cantidad mínima de propiedad que garantiza los intereses de los acreedores (párrafo 2, párrafo 1, artículo 90, párrafo 2, párrafo 1, artículo 99 del Código Civil de la Federación Rusa). La fuente de su formación son los fondos de los participantes: para una LLC, este es el valor de las acciones adquiridas por los participantes, y para una JSC, el valor nominal de las acciones adquiridas por los accionistas. Habiendo dotado a la sociedad gestora de elementos de seguridad, el Código Civil de la Federación de Rusia también establece un requisito para su tamaño mínimo (para LLC, ALC y CJSC - 10 000 rublos, para OJSC - 100 000 rublos), que permite a los participantes (accionistas) limitar su responsabilidad al valor de las acciones adquiridas (acciones).

Requisito de tamaño mínimo capital autorizado establecido por el legislador a un nivel relativamente bajo, que no puede garantizar suficientemente los intereses de los acreedores. Nadie, sin embargo, impide que la empresa aumente su capital social, demostrando así el grado de solvencia frente a los acreedores.

Para velar por los intereses de los acreedores, el legislador ha previsto un requisito más en relación con el Código Penal: la cantidad activos netos de acuerdo con los resultados del segundo ejercicio económico y de cada ejercicio subsiguiente, no podrá ser inferior al importe del capital autorizado declarado. Si este indicador resulta ser inferior al del Reino Unido en estos casos, la empresa está obligada a reducir el importe de este último al valor de los activos netos. Si después de eso el capital autorizado es inferior al monto mínimo, la empresa está sujeta a liquidación.

El uso de un método de financiamiento como la contribución de la propiedad al capital autorizado conlleva una serie de inconvenientes. La principal es que la propiedad aportada pasa a ser propiedad de la empresa, y el fundador pierde todos los derechos sobre la misma. De esta propiedad se satisfacen los créditos de los acreedores de la empresa, y el fundador sólo puede contar con recibir el valor de liquidación, que se forma tras el reembolso de los créditos de los acreedores, en caso de cese de actividades. sociedad economica.

Así, las funciones de seguridad e inversión no son las principales del capital autorizado, en condiciones modernas La sociedad gestora es más una herramienta de control empresarial. Las operaciones con él pueden conducir a un cambio en la estructura de propiedad corporativa.

Pago de acciones y cuotas en el Reino Unido

Considere el procedimiento para el pago de acciones en capital autorizado LLC y pago de acciones de JSC al crear una empresa y las consecuencias legales de tales operaciones.

Cabe señalar que con la entrada en vigor de la Ley Federal del 30 de diciembre de 2008 N° 312-FZ, que sufrió una revisión radical regulacion legal LLC, el procedimiento para hacer una contribución al capital social de una LLC ha sido reemplazado por el pago de acciones en la compañía administradora de la LLC, lo que lleva la regulación legal de las entidades comerciales de varias formas a una forma más uniforme.

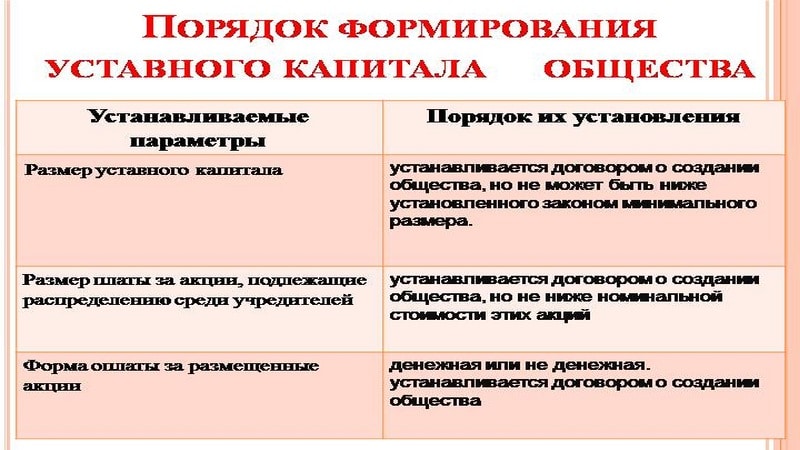

Cada fundador de una LLC debe pagar la totalidad de su participación dentro del plazo determinado por el acuerdo (decisión) sobre el establecimiento de la empresa y no puede exceder un año a partir de la fecha de registro estatal de la empresa, a un precio no inferior a su nominal valor. Una regla similar está prevista para el pago de las acciones por el artículo 34 de la Ley de la S.A.: los fundadores están obligados a pagar las acciones dentro del año siguiente a la constitución de la S.A.C., salvo que se establezca un plazo menor por el acuerdo de creación de la S.A.C. la empresa. En el momento del registro estatal de una LLC, su capital autorizado debe pagarse al menos la mitad. Al menos el 50% de las acciones de una sociedad anónima distribuidas durante su constitución deben pagarse dentro de los tres meses siguientes a la fecha de registro estatal de la sociedad. Una acción propiedad del fundador de la empresa no otorga derechos de voto hasta el momento de su pago completo, a menos que se disponga lo contrario en los estatutos de la sociedad anónima. Una disposición similar ahora está presente en la Ley de LLC: la participación del fundador de la empresa, a menos que se disponga lo contrario en los estatutos de la empresa, otorga el derecho a voto solo dentro de la parte pagada de su participación.

Si la acción o acciones no son pagadas en su totalidad dentro del plazo establecido, la parte no pagada de la acción y la propiedad de las acciones, cuyo precio de colocación corresponde a la cantidad no pagada (el valor de la propiedad no transferida en pago de la acciones), se transferirán a la sociedad.

La legislación prevé la posibilidad de vender acciones y participaciones por encima de su valor nominal. Como resultado, se forma la llamada prima de emisión de acciones o la diferencia entre el costo de pagar una acción en el capital autorizado de una LLC y el valor nominal de dicha acción. La diferencia y la prima de emisión especificadas no aumentan el capital autorizado de las empresas y no se toman en cuenta como ingreso al determinar la base del impuesto sobre la renta. Esta forma de financiación presenta una ventaja frente a la aportación habitual al capital autorizado, ya que permite mantener un tamaño reducido del capital autorizado, lo que conlleva una reducción de los riesgos que son posibles si el importe del capital autorizado al al final del segundo ejercicio y de cada ejercicio subsiguiente supere el importe de los activos netos de la empresa.

El pago de acciones y participaciones se puede realizar en dinero, valores, otras cosas, bienes u otros derechos que tengan un valor monetario (cláusula 1, artículo 15 de la Ley de LLC, cláusula 2 del artículo 34 de la Ley de JSC). En caso de depositar fondos, estos se acreditan en una cuenta de ahorros, que se crea específicamente para estos fines. Otros bienes están sujetos a valoración monetaria, sobre la base de la cual se determina el monto de la contribución del participante. Cabe señalar que, de conformidad con la carta del Servicio Federal de Mercados Financieros de fecha 22 de marzo de 2007 No. 07-OV-03/5724, el pago por parte de no residentes de acciones de sociedades anónimas rusas, incluso cuando son colocados, pueden hacerse en moneda extranjera. Para los residentes, dicho pago no está permitido.

La valoración monetaria de los bienes aportados en pago de acciones en forma no dineraria se realiza sobre la base de una decisión reunión general miembros, que deberá ser aprobada por unanimidad. En el caso de las sociedades anónimas, la valoración monetaria se hace por acuerdo entre los fundadores. Al pagar acciones con fondos no monetarios, debe participar un tasador independiente para determinar el valor de mercado de dicha propiedad, a menos que la ley federal disponga lo contrario. El valor de la valoración monetaria de la propiedad hecha por los fundadores de la empresa y su junta directiva ( Consejo de Supervisión), no puede ser superior a la evaluación de un tasador independiente. Para una LLC, la participación de un tasador es obligatoria solo si el valor nominal de la participación del participante en el capital social, pagado en fondos no monetarios, supera los 20,000 rublos.

Bienes raíces: en pago de acciones de JSC y acciones de LLC

orden especial, estatutario para la transferencia de bienes inmuebles, da lugar a una serie de problemas, incluidos los relacionados con el momento del surgimiento de la propiedad de los bienes inmuebles de los creados entidad legal.

Recuérdese que el art. 213 del Código Civil de la Federación Rusa establece que los derechos comerciales y organizaciones sin ánimo de lucro, a excepción del estado y empresas municipales, así como las instituciones, son propietarios de los bienes que les hayan sido transferidos como aportes (aportes) por sus fundadores (participantes, miembros), así como adquiridos por ellos por otros motivos. Guiado por esta disposición, el Pleno del Tribunal Supremo de Arbitraje de la Federación Rusa en su resolución del 25 de febrero de 1998 No. 8 indicó que desde el momento en que la propiedad se ingresa en el capital autorizado (reserva) y el registro estatal de personas jurídicas, sus fundadores (participantes) pierden la propiedad de la misma, que pasa a la empresa.

Sin embargo, en los casos en que la enajenación de la propiedad está sujeta al registro estatal, el derecho de propiedad del adquirente surge desde el momento de dicho registro, a menos que la ley disponga lo contrario (artículo 223 del Código Civil de la Federación Rusa). Teniendo en cuenta que el registro estatal es la única prueba de la existencia de un derecho registrado (cláusula 1, artículo 2 de la Ley Federal del 21 de julio de 1997 No. 122-FZ), surge una pregunta justa, a partir de qué momento la propiedad de bienes inmuebles se considera transferida a la empresa? No hay solución jurídica a este conflicto legislativo. Y la presencia de la regla de que en el momento en que se establece la LLC, se debe pagar el 50% de su capital autorizado (cláusula 2, artículo 16 de la Ley de LLC), hace que sea legalmente imposible pagar la parte especificada de la Sociedad Penal. Código con bienes raíces.

También surge una situación problemática en el proceso de pago de acciones en el capital autorizado de una LLC con propiedad, cuya transferencia de derechos también está sujeta a registro (ver Ejemplo 1).

Ejemplo 1

El derecho a un valor sin papel registrado pasa al adquirente: si los derechos a valores para una persona que realiza actividades de depósito, desde el momento de realizar una entrada de crédito en la cuenta de depósito del adquirente; en el caso de registro de derechos sobre valores en el sistema de registro, desde la fecha de realizar una entrada de crédito en la cuenta personal del adquirente (Artículo 29 de la Ley Federal del 22 de abril de 1996 No. 39-FZ).

Además, el apartado 2 del art. 1232 del Código Civil de la Federación Rusa establece el requisito de registro estatal de la enajenación de derechos exclusivos sobre los resultados de la actividad intelectual o sobre un medio de individualización, la garantía de este derecho y la concesión del derecho a utilizar dicho resultado. o tal medio bajo un acuerdo, así como la transferencia del derecho exclusivo a tal resultado o tal medio sin un acuerdo, y el párrafo 6 del art. 1232 del Código Civil de la Federación Rusa establece que el incumplimiento de este requisito implica la invalidez del acuerdo correspondiente. En caso de incumplimiento del requisito de registro estatal de la transferencia de un derecho exclusivo sin un acuerdo, se considera que dicha transferencia ha fracasado.

De acuerdo con la carta del Servicio de Impuestos Federales de fecha 13.12.2005 No. ШТ-6-07/1045, los documentos que confirman el pago del MC con fondos no en efectivo son copias del documento que confirma la propiedad del accionista (participante) de la propiedad, con la aplicación de un informe sobre la tasación de objetos y un acto de aceptación - transferencia de propiedad.

Restricciones a los depósitos no monetarios

Como aporte no dinerario al capital autorizado, es imposible realizar bienes que no puedan ser propiedad de personas jurídicas. Aquí debemos mencionar los bienes retirados de la circulación y de circulación limitada, así como los que solo pueden ser propiedad de personas jurídicas públicas (por ejemplo, objetos de propiedad exclusiva de la Federación Rusa).

También existen restricciones sobre el importe de las aportaciones no dinerarias a la sociedad gestora, establecidas para sujetos de determinados tipos de actividades. Por ejemplo, la Instrucción No. 109-I del Banco Central de la Federación Rusa del 14 de enero de 2004 establece que no más del 20% del capital social de una institución de crédito que se está estableciendo puede pagarse con fondos que no sean en efectivo. Esta disposición también se aplica a los casos de pago de acciones y acciones a un precio superior a su valor nominal - bienes en forma no dineraria, cuyo valor no exceda el 20% del precio de colocación de acciones (el precio de pago por acciones ), pueden ser enviados para su pago. La Instrucción No. 109-I también establece una lista de tipos de bienes no monetarios que pueden ser aportados al capital social de una institución de crédito.

Las restricciones sobre los tipos de propiedad no monetaria que se pueden aportar al capital social de una JSC también pueden estar previstas por la carta orgánica de una JSC (Cláusula 2, Artículo 34 de la Ley de la JSC).

La propiedad, los resultados de la actividad intelectual y otros objetos de propiedad intelectual aportados al capital autorizado se deprecian y la base del impuesto sobre la renta se reduce debido a las deducciones por depreciación (artículo 256 del Código Fiscal de la Federación Rusa).

Los contribuyentes han recurrido anteriormente al abuso: la propiedad totalmente depreciada se gravaba a su valor de mercado, sobre la base del cual se cobraban cargos por depreciación sin los costos reales de la depreciación, que ya se había completado por completo. Sin embargo, introducido por la Ley Federal de 06.06.2005 No. 58-FZ párr. 3 sub. 2 p.1 art. 277 del Código Fiscal de la Federación Rusa estableció que la propiedad (derechos de propiedad) recibida en forma de una contribución al capital autorizado, con el fin de gravar las ganancias, se acepta al valor residual. Y se determina según los datos. contabilidad tributaria del transmitente en la fecha de transferencia de la propiedad de dicho inmueble (derechos de propiedad), teniendo en cuenta los costos adicionales del transmitente asociados a dicho aporte, si se definen como aporte al capital autorizado. Si la parte receptora no puede documentar el valor de los bienes aportados (derechos de propiedad) o cualquier parte de los mismos, entonces se reconoce como igual a cero en la proporción que corresponda.

Consecuencias jurídicas de la adición patrimonial al Código Penal

La introducción de la propiedad en el Código Penal implica la terminación de la propiedad del fundador de la misma y la aparición de un derecho correspondiente para la empresa. Los fundadores, perdiendo los derechos de propiedad sobre los bienes aportados, adquieren con ello los derechos de las obligaciones en relación con la sociedad. Y ciertos tipos estos derechos son de propiedad. Por lo tanto, los participantes tienen derecho a participar en la distribución de las ganancias de la empresa y en la propiedad restante después de la liquidación (después del pago de los créditos de los acreedores): el valor de liquidación. El accionista puede vender sus acciones recibidas como resultado de la contribución de propiedad al capital autorizado de la JSC, y el participante de la LLC, al retirarse de la membresía, debe recibir el valor real de su acción. Así, la contribución de la propiedad al capital autorizado de una empresa no puede ser calificada como una transferencia gratuita de fondos.

Además del carácter patrimonial, la relación jurídica emergente se caracteriza por la interacción organizativa entre los participantes y la sociedad. Los accionistas y participantes participan en la gestión de los asuntos de la empresa. Todas las decisiones importantes en la empresa las toma la asamblea general de participantes o accionistas. Dichos temas incluyen cambios en la estructura del capital autorizado, la formación de órganos ejecutivos, el nombramiento de una serie de funcionarios, la aprobación de transacciones importantes y otros temas.

Rentas en forma de propiedad, derechos de propiedad o no propiedad que tengan un valor monetario, que se reciban en forma de contribuciones (aportes) al capital autorizado (participación) (fondo) de una organización (incluidas las rentas en forma de exceso del precio de colocación de acciones (participaciones) sobre su valor nominal (tamaño inicial)) no se tienen en cuenta al determinar la base del impuesto sobre la renta (subcláusula 3, cláusula 1, artículo 251 del Código Fiscal de la Federación Rusa).

Asimismo, la transmisión de la propiedad, si tiene carácter de inversión (incluida la realización de una aportación al Código Penal de la empresa), no se reconoce como venta y, en consecuencia, no está sujeta al IVA (inciso 4, inciso 3, artículo 39 del Código Fiscal de la Federación Rusa). Sin embargo, es necesario tener en cuenta el apartado 3 del art. 170 del Código Fiscal de la Federación de Rusia: los montos de impuestos aceptados para la deducción por el contribuyente sobre bienes (obras, servicios), incluidos los activos fijos y los activos intangibles, los derechos de propiedad están sujetos a restauración en caso de transferencia de propiedad, activos intangibles y derechos de propiedad como una contribución al capital autorizado (acciones) de compañías y asociaciones o contribuciones de acciones a los fondos de acciones de las cooperativas. La norma anterior es relevante solo si el contribuyente dedujo los montos indicados de IVA (por ejemplo, podría usar el sistema tributario simplificado y no pagar IVA en absoluto). De conformidad con el apartado 11 del art. 171 del Código Fiscal de la Federación Rusa, la parte receptora puede deducir los montos de impuestos que fueron restituidos por el participante o accionista de conformidad con el párrafo 3 del art. 170 del Código Fiscal de la Federación Rusa.

Esquemas de evasión del IVA

Los contribuyentes a menudo utilizan las contribuciones de capital como una forma de evitar pagar el IVA. La aportación de fondos al Código Penal no está dirigida y sirve como fuente de formación de la base patrimonial de la parte receptora. El transmitente recibe a cambio de acciones de la receptora y las vende, recibiendo así una compensación equivalente por los bienes aportados al capital autorizado, y sin pagar IVA.

práctica de litigio

Este esquema ha sido considerado Corte de arbitraje, cuyas conclusiones se encuentran contenidas en la resolución de la FAS SKO de fecha 20 de noviembre de 2006 N° F08-5894/2006-2447A en el expediente N° A63-4910/2006-C4. El tribunal concluyó que la transferencia de fondos al capital autorizado no tenía carácter de inversión y, por lo tanto, no puede estar exenta del IVA.

Un esquema común tiene como objetivo obtener un reembolso del IVA del presupuesto por parte de una persona que en realidad no pagó por los bienes. En este caso, los fondos se transfieren de la organización matriz a la subsidiaria, y esta última paga casi de inmediato los bienes comprados a la empresa matriz con estos fondos. El esquema puede utilizar otro enlace intermedio a través del cual se transfieren los fondos. Al mismo tiempo, la parte que paga los bienes no está directamente relacionada con la organización, el proveedor de los bienes. Como resultado, los bienes se transfieren a la parte que no pagó ningún cargo por ellos y recibió el derecho a deducir el IVA, y los fondos pagados inicialmente se devuelven a la organización matriz. A menudo, los bienes reales ni siquiera salen del almacén de la empresa matriz.

práctica de litigio

Al respecto, se destaca la resolución de fecha 5 de abril de 2006 N° F08-1281/2006-548A en el expediente N° A53-22210/2005-C6-44, en la cual la FAS SKO concluyó que la operación de aumento el Código Penal en efectivo y seguido del día siguiente, el pago a cargo de estos fondos por el trabajo realizado a favor de la empresa que financia el MC, representa el pago de facturas de una organización con facturas de la misma organización. Por este motivo, en esta situación, no existe una condición legal para la devolución del IVA - pago a cargo de propios fondos compañías.

Aumento del capital social de la empresa

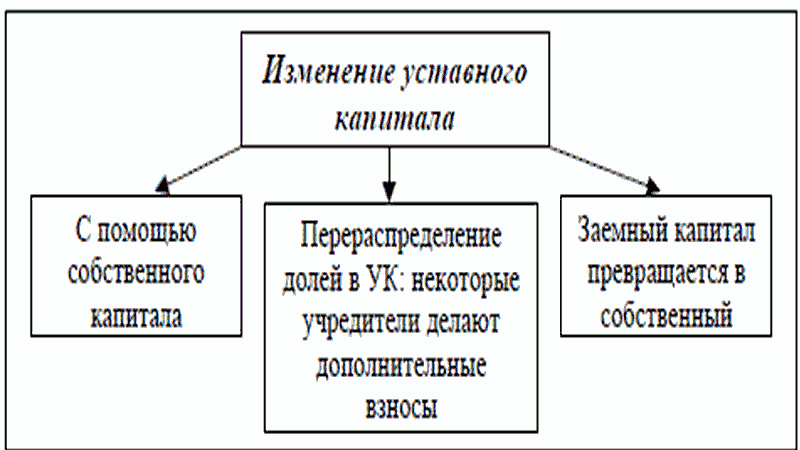

El capital autorizado de una LLC se puede aumentar a expensas de la propiedad de la empresa o de las contribuciones de los participantes actuales o potenciales, para JSC hay dos formas: un aumento en el valor nominal de las acciones y la colocación de acciones adicionales. Además, el aumento en el valor nominal de las acciones solo es posible a expensas de la propiedad de la empresa. Así, las formas relevantes de aumentar el capital autorizado para efectos de financiar la empresa son:

para LLC - a expensas de las contribuciones de los participantes actuales y potenciales;

para JSC - mediante la colocación de acciones adicionales entre los accionistas actuales y potenciales (la colocación de acciones adicionales a expensas de la propiedad de la empresa no conduce a un cambio en la proporción de participación accionaria de varios participantes - cláusula 5, artículo 28 de la Ley JSC).

El mayor número de preguntas en la práctica de la aplicación de la ley surge solo en los últimos casos. Los problemas surgen en situaciones en las que un aumento en el capital autorizado conduce a un cambio en la estructura accionaria. Por estas razones, se requiere el quórum prescrito por la ley para tomar una decisión de aumento del Código Penal.

Para una JSC, se proporciona el siguiente procedimiento para aumentar el capital autorizado: la junta general de accionistas debe tomar una decisión sobre la base de una propuesta de la junta directiva, a menos que se disponga lo contrario en los estatutos de la compañía, o por el consejo de administración, si los estatutos de la sociedad le otorgan esta facultad. La decisión de aumentar la sociedad de gestión de una LLC a expensas de los fondos de los participantes se toma en la asamblea general de participantes por una mayoría de al menos 2/3 del número total de participantes. Al mismo tiempo, cada participante tiene derecho a hacer una contribución adicional, que no exceda una parte del costo total de las contribuciones adicionales, proporcional al tamaño de su participación en el capital autorizado de la empresa.

A más tardar un mes después de la fecha de expiración del período para hacer aportes adicionales, la asamblea general de participantes debe decidir sobre la aprobación de los resultados de este procedimiento y sobre la introducción de las modificaciones apropiadas a los estatutos de la sociedad. A su vez, el valor nominal de la participación de cada partícipe que realizó un aporte adicional aumenta de acuerdo con la proporción que determine la decisión de aumento del capital autorizado.

Pérdida del control corporativo

Un aumento en el capital autorizado a expensas de los participantes o accionistas conduce a un cambio en la estructura accionaria en los casos en que cualquiera de los accionistas (participantes) no paga las acciones que se le ofrecen o no aporta fondos al capital autorizado de la LLC en proporción a su participación. La necesidad de una decisión para aumentar el capital autorizado de solo 2/3 de los votos en la junta general de participantes de la LLC y la mitad de los votos de los accionistas en la junta general de accionistas (con la condición de una propuesta obligatoria por parte del junta directiva) hace posible que los accionistas mayoritarios amplíen el control corporativo y diluyan las acciones de los accionistas minoritarios mediante el aumento del capital autorizado.

Ejemplo 2

Se puede citar como ilustración un ejemplo de un conflicto corporativo en CJSC FC Lokomotiv. La estructura accionaria del club es la siguiente: el 70% de las acciones son propiedad de Russian Railways, el 15% de cada uno de Valery Filatov (ex presidente) y Yuri Semin (ex entrenador en jefe (actual y actual). CJSC FC Lokomotiv decidió aumentar el capital autorizado colocando acciones adicionales por un monto de 3 mil millones de rublos. Dado que el capital autorizado del club es de 50.000 rublos y los accionistas minoritarios no aportarán fondos para pagar las acciones, sus acciones se diluirán a valores insignificantes. La difícil situación en el club debido a los resultados insatisfactorios del equipo llevó a la dirección de ZAO FC Lokomotiv a recurrir a Yuri Semin con una solicitud para dirigir el equipo. Por este motivo, se decidió dar por terminado el litigio suscitado durante la primera sesión judicial del 25 de mayo de 2009 mediante la celebración de un acuerdo de conciliación que convendría a ambas partes. Si la disputa hubiera continuado, entonces Semin difícilmente hubiera podido reconocer el aumento del Código Penal como ilegal, y su participación accionaria podría haberse reducido significativamente.

La única forma de proteger los derechos de los participantes en una LLC es fijarlo al nivel de la carta de acuerdo con el párrafo 8 del art. 37 de la Ley sobre requisitos de LLC para la necesidad de un número mayor (de 2/3) de votos para tomar una decisión para cambiar el estatuto y aumentar el Código Penal. En las JSC, la situación es más complicada: los derechos de los accionistas están garantizados por la regla de que las acciones adicionales solo pueden colocarse dentro de los límites del número de acciones declaradas aprobado por los estatutos de la compañía. Las decisiones de cambiar los estatutos solo pueden tomarse por ¾ del número total de votos en la junta general de accionistas (cláusula 4, artículo 49 de la Ley JSC). Por lo tanto, solo un paquete de 25% + 1 acción puede bloquear cambios en la carta.

Contribución a la propiedad

El estatuto de una LLC puede prever la obligación de los participantes de hacer contribuciones a la propiedad de la empresa sobre la base de una decisión de la asamblea general de participantes, cuyo incumplimiento da a la empresa el derecho de exigir al participante que pague la cantidad adecuada de dinero (artículo 27 de la Ley LLC). Otro aspecto de la característica corporativa de una contribución a la propiedad de la empresa es su calificación de derecho civil. Desde el punto de vista del derecho societario, una aportación a la propiedad de la sociedad no es una transferencia gratuita de fondos, ya que aumenta el valor real de la participación que cada partícipe tiene derecho a exigir al abandonar la SRL.

práctica de litigio

Esta conclusión es confirmada por los materiales de la práctica judicial: la decisión de la FAS MO del 23 de enero de 2006 en el caso No. KA-A40/13961-05-P; FAS ZSO de 4 de mayo de 2006 en el proceso No. F04-5209/2005 (22104-A27-3); FAS MO de 9 de marzo de 2007 en el expediente N° KA-A40/875-07.

Desde el punto de vista fiscal, una contribución a la propiedad de la empresa se considera una transferencia gratuita de fondos. Recuérdese que los bienes (obras, servicios) o los derechos de propiedad se consideran recibidos a título gratuito si su recepción no está asociada a la obligación del receptor de transferir bienes (derechos de propiedad) al transmitente (realizar un trabajo para él, prestarle servicios) (parte 2 del artículo 248 Código Fiscal de la Federación Rusa). EN este caso la empresa no tiene tal obligación, por lo tanto, la propiedad recibida de conformidad con el art. 27 de la Ley LLC, debe contabilizarse como ingreso no operativo (cláusula 8, artículo 250 del Código Fiscal de la Federación Rusa). Una excepción a esta regla es 11 p.1 art. 251 del Código Fiscal de la Federación Rusa (consulte la sección Transferencia gratuita).

práctica de litigio

La calificación fiscal de una contribución a la propiedad de la empresa también está confirmada por los materiales de la práctica judicial: la decisión del Servicio Federal Antimonopolio de la Región de Moscú del 2 de diciembre de 2004 en el caso No. KA-A40 / 11127-04; de la Corte Novena de Apelaciones de Arbitraje de 25 de diciembre de 2006, 9 de enero de 2007 en el proceso No. 09AP-15910/2006-AK.

Consecuencias civiles negativas (calificación de la transacción como donación entre organizaciones comerciales) no ocurre en este caso. También hay que tener en cuenta la existencia de la obligación del partícipe de realizar una aportación y el correspondiente derecho a reclamar a la empresa.

La transferencia de propiedad a una sociedad anónima por parte de su accionista no es una transferencia gratuita de fondos a los efectos de la calificación de derecho civil por las mismas razones que se dan anteriormente en relación con una LLC: la contribución conduce a un aumento en los activos de la sociedad, así como un incremento en el valor de las acciones, el valor de liquidación y el monto de los dividendos pagados. La calificación fiscal de tales aportes será la misma que en el caso de una LLC, es decir, serán tratados como una transferencia de fondos a título gratuito.

característica esencial régimen jurídico contribuciones a la propiedad de una sociedad anónima, lo que las distingue de las contribuciones a la propiedad de una LLC, es la ausencia de la obligación de los accionistas (participantes) de realizar dichas contribuciones, es decir, Una sociedad anónima no está facultada por sus estatutos para establecer tal obligación para los accionistas. Queda abierta la cuestión de la posibilidad de resolver esta situación mediante un pacto parasocial, pero en este caso tal obligación se aplicará únicamente a las personas que sean parte en dicho pacto, y no a todos los accionistas (cláusula 4, artículo 32.1 de la Ley JSC).

Transferencia gratis

De conformidad con el apartado 8 del art. 250 del Código Fiscal de la Federación Rusa, los ingresos en forma de propiedad (obras, servicios) recibidos gratuitamente o derechos de propiedad se califican como ingresos no operacionales y se tiene en cuenta al calcular la base imponible del impuesto sobre la renta. Según sub. 11 p.1 art. 251 del Código Fiscal de la Federación de Rusia, con la excepción de los ingresos en forma de propiedad recibidos por una organización rusa de forma gratuita:

de una organización cuya contribución (participación) supere el 50 % del capital (participación) autorizado (fondo) de la parte receptora;

de una organización cuyo capital (participación) autorizado (fondo) consiste en más del 50% de la contribución (participación) de la organización receptora;

de un individuo cuya contribución (participación) exceda el 50% del capital (participación) autorizado (fondo) de la parte receptora.

Aplicado al tema en consideración. estamos hablando en la transferencia libre de impuestos de fondos dentro del holding: de la organización matriz a una subsidiaria y de un individuo que es un participante mayoritario o accionista a la empresa.

Los principales problemas están relacionados con la regla según la cual la propiedad no se reconoce como renta a efectos fiscales sólo si, en el plazo de un año a partir de la fecha de recepción, (con excepción del efectivo) no se transfiere a terceros.

Según el Ministerio de Hacienda, si el inmueble recibido se enajena en arrendamiento, fideicomiso, uso, prenda, así como sobre cualquier otro derecho que no implique transferencia de dominio, el contribuyente no puede aplicar el beneficio previsto en el inciso. 11 p.1 art. 251 del Código Fiscal de la Federación Rusa (carta No. 03-03-04/1/100 del 9 de febrero de 2006).

práctica de litigio

La práctica judicial confirma que la falta de pago de una participación en el capital autorizado de una LLC o una acción y el retiro de la persona que transfiere de los participantes durante el año no afectan la aplicación del beneficio fiscal de conformidad con el inciso. 11 p.1 art. 251 del Código Fiscal de la Federación Rusa (FAS MO del 15/06/2006 No. KA-A41 / 5286-06 en el caso No. A41-K2-11674 / 05; FAS DO del 12/30/2005 No. F03-A73 / 05 -2 / 4367 ). Los tribunales concluyen: el retiro de un individuo antes de fin de año de los fundadores de la empresa no cambia el estado legal de los fondos especificados como recibidos de forma gratuita y no sujetos a contabilización como ingresos al determinar la base imponible del impuesto sobre la renta.

La práctica en el tema de la incidencia en las consecuencias tributarias de la norma del art. 575 del Código Civil de la Federación Rusa sobre la prohibición de donaciones entre organizaciones comerciales.

práctica de litigio

Existe una práctica que se enfoca en la aplicación del beneficio fiscal establecido por el inc. 11 p.1 art. 251 del Código Fiscal de la Federación Rusa, independientemente de la calificación de derecho civil de la transferencia: carta del Ministerio de Finanzas de Rusia del 9 de noviembre de 2006 No. 03-03-04 / 1/736; Decreto de la FAS SZO de fecha 23 de diciembre de 2005 N° A56-4986/2005. En la resolución del 12.05.2005, 18.11.2005 N° KA-A40/11321-05, el MO de la FAS indicó que para la aplicación de la norma, sub. 11 p.1 art. 251 del Código Fiscal de la Federación de Rusia, es necesario cumplir con los requisitos del derecho civil.

En nuestra opinión, la calificación de derecho civil de una transacción como donación entre organizaciones comerciales implica su nulidad. Como resultado, no se debe plantear la cuestión de aplicar las normas del Código Fiscal de la Federación de Rusia en este caso, ya que este documento no regula las relaciones jurídicas civiles relacionadas con la invalidez de las transacciones.

práctica de litigio

La práctica judicial conoce casos en que las organizaciones utilizaron la disposición del sub. 11 p.1 art. 251 del Código Fiscal de la Federación Rusa para transferir fondos dentro del holding entre organizaciones que no están directamente relacionadas entre sí. Habiendo recibido fondos de la organización matriz, la compañía los transfirió inmediatamente a su "hija", que no dependía de la original de ninguna manera. Al transferir estos fondos directamente, sería necesario tener en cuenta los ingresos en forma de bienes recibidos a título gratuito de conformidad con el párrafo 8 del art. 250 del Código Fiscal de la Federación Rusa, y el contribuyente evitó esto. Por lo tanto, el propósito de estas transacciones no fue financiar una subsidiaria, sino evadir el impuesto a la renta. OAO NK Yukos utilizó un esquema similar. Cómo terminó es conocido por todos. Como ejemplo, podemos citar la decisión del FAS MO del 11 de diciembre de 2006, 18 de diciembre de 2006 No. KA-A40/12056-06 en el caso No. A40-31508/06-116-182.

Consejos: cómo elegir un método de financiación

Un análisis de los métodos anteriores de financiación de las actividades de las entidades comerciales nos permite sacar las siguientes conclusiones:

1) la contribución de la propiedad al capital autorizado al pagar acciones o acciones no conlleva consecuencias fiscales adversas, pero una gran cantidad del capital autorizado puede no ser rentable por otras razones;

2) las contribuciones a la propiedad de las LLC y JSC tienen consecuencias fiscales en la forma de contabilizar dicha propiedad como ingresos al determinar la base imponible del impuesto sobre la renta, a menos que se acepten de la matriz o organización subsidiaria, o un individuo - un participante mayoritario o accionista;

3) la transferencia gratuita de fondos debe realizarse de conformidad con las normas del art. 575 del Código Civil de la Federación Rusa sobre la prohibición de donaciones entre organizaciones comerciales y es apropiado si hay signos de subp. 11 p.1 art. 251 del Código Fiscal de la Federación Rusa (transferencia de fondos de una matriz o subsidiaria, o un individuo, un participante mayoritario o accionista).

Así, los métodos de financiación de las empresas más preferentes de los contemplados en este artículo son la aportación de bienes en pago de acciones o participaciones a un precio superior a su valor nominal (la diferencia entre el precio de pago de una acción o acción y el nominal valor de este último no está sujeto al impuesto sobre la renta y no conduce a la inflación Reino Unido) y la transferencia de fondos dentro de la explotación de acuerdo con sub. 11 p.1 art. 251 del Código Fiscal de la Federación Rusa, sujeto a la norma del Código Civil de la Federación Rusa sobre la prohibición de donaciones entre organizaciones comerciales.

¿Cómo y por qué es necesario aumentar el capital autorizado de una LLC?

A veces escuchamos que alguien en algún lugar está aumentando capital autorizado E inmediatamente nos hacemos la pregunta: ¿tal vez lo necesito?

Veamos en qué casos una empresa necesita aumentar su capital autorizado (en adelante, el Código Penal).

- Un aumento en el Código Penal como requisito de la legislación de la Federación Rusa.

En primer lugar, la ley federal de fecha 30 de diciembre de 2008 N 312-FZ "Sobre las reformas a la primera parte del Código Civil Federación Rusa y ciertos actos legislativos de la Federación Rusa" (modificado el 19 de julio, 17 de diciembre de 2009) establece claramente que el capital autorizado de una LLC debe ser de al menos 10,000 rublos. Es decir, aquellas empresas cuyo capital autorizado es inferior a 10,000 rublos , deberá aumentarla hasta el nivel que establezca la ley.

En segundo lugar, si la empresa ha decidido realizar actividades para las que la legislación impone requisitos especiales. Entonces, por ejemplo, una de estas actividades bastante comunes es venta minorista productos alcohólicos. Uno de los requisitos para el permiso para participar en este tipo de actividad es un capital autorizado de al menos 250 000 rublos (en diferentes regiones de la Federación Rusa, el valor puede regularse).

En tercer lugar, el 1 de enero de 2010, entró en vigor la Ley Federal del 22 de diciembre de 2008 N 272-FZ "Sobre las enmiendas a ciertos actos legislativos de la Federación de Rusia en relación con la mejora del control estatal en la esfera de la seguridad privada y las actividades de detectives". en vigor en parte los requisitos para el capital autorizado de una organización de seguridad privada (debe ser de al menos 100.000 rublos) y una organización que proporcione protección armada de la propiedad (el capital autorizado debe ser de al menos 250.000 rublos). - Un aumento en el Reino Unido como requisito del mercado.

Un aumento en el capital autorizado puede llevarse a cabo como parte de la estrategia de desarrollo de la empresa. En primer lugar, dado que la empresa es responsable de sus obligaciones en el monto del capital autorizado, las empresas con una figura sólida en los documentos constitutivos generan más confianza entre los proveedores y clientes potenciales. En segundo lugar, un gran capital autorizado puede ser una ventaja a la hora de obtener un préstamo bancario.

Si, por las razones enumeradas u otras, los participantes deciden aumentar el tamaño del capital autorizado de la LLC, entonces el procedimiento debe ser el siguiente:

- Tomando una desición. Registro por el acta de la asamblea general de participantes en la empresa de una decisión de aumentar el capital autorizado. El protocolo debe indicar cómo se incrementará el CC. La Ley Federal N° 14-FZ del 8 de febrero de 1998 (modificada el 27 de diciembre de 2009), en su artículo 17 establece que “un aumento del capital autorizado de una sociedad puede realizarse a expensas de los bienes de la sociedad, y ( o) a expensas de aportes adicionales de los partícipes de la sociedad, y (o), a menos que esté prohibido por los estatutos de la sociedad, a expensas de aportes de terceros aceptados por la sociedad. Al mismo tiempo, se pueden realizar aportes adicionales en efectivo o en bienes. La decisión se toma por la mayoría (al menos 2/3) de los participantes de la empresa que participaron en la reunión.

- El pago del aumento del capital autorizado deberá efectuarse en el plazo de 2 meses mediante el depósito de fondos en la cuenta corriente o en la caja de la organización. En caso de pago en propiedad, se redacta y endosa acta de aceptación y transferencia. CEO LLC y una persona que aporta propiedad al capital autorizado. La transferencia de propiedad por valor de más de 20,000 rublos se acompaña además de un acto preejecutado de un tasador independiente.

- Registro de los resultados del aumento en el Código Penal. A más tardar 1 mes después del final del período de pago, los participantes toman una decisión sobre la aprobación de los resultados de hacer contribuciones adicionales, aprobar una nueva distribución de acciones entre los participantes, una nueva versión del estatuto (o enmiendas al estatuto) . Todo lo anterior consta en el acta de la junta general.

- Registro de un aumento en el Reino Unido. A más tardar 1 mes después de la decisión de aprobar los resultados de hacer contribuciones adicionales, es necesario presentar documentos al organismo de registro para el registro de cambios en el estatuto en relación con un cambio en el tamaño del capital autorizado:

- Formulario de solicitud 13001, 14001

- Decisión de aumentar el capital autorizado (minutos)

- La decisión de aprobar la modificación de los estatutos sociales o nueva edición carta (protocolo)

- Carta en la nueva edición (cambios a la carta).

- Documento que confirma el pago de impuestos estatales para el registro

- Orden de recibo de efectivo(certificado del banco sobre el aporte de fondos al capital autorizado) o un acto de aceptación y transferencia de propiedad (con un acto evaluación independiente, Si alguna).

Dentro de los 6 días hábiles a partir de la fecha de presentación del conjunto de documentos requeridos, la autoridad de registro revisa los documentos presentados y emite un extracto del Registro Estatal Unificado de Entidades Legales y un Certificado de Enmiendas a la Carta.

El administrador solo puede controlar la corrección de la visualización del aumento del capital autorizado en los estados financieros.

Actividades de la sociedad con de responsabilidad limitada imposible sin la formación del capital autorizado. Los fundadores de la empresa pueden tener una pregunta sobre por qué se necesita el capital autorizado de una LLC y por qué se necesitan inversiones antes de que se forme por completo. Fundamentadas las normas de la legislación, podemos concluir que sienta las bases para un nuevo formato empresarial, ya que determina el primer dinero de una empresa que regula el valor nominal de la empresa al inicio de sus actividades. Los fundadores aportan sus propios valores materiales al fondo de una nueva entidad empresarial, que será el garante mínimo para las contrapartes y organismos autorizados.

Es imposible operar una LLC sin el capital autorizado

Los representantes de las autoridades están interesados en el desarrollo de las medianas empresas debido a que son la principal fuente de reposición del erario público. Por ello, modifican periódicamente las normas legislativas, facilitando la creación y funcionamiento de actividad empresarial. Hoy es posible registrar una empresa aportando al fondo de capital autorizado el mínimo actos legales monto, y pagar el monto restante después del registro dentro de un año después del registro de la empresa.

como formar

Cómo formar el capital autorizado

Cada método de depósito de activos materiales se elabora de acuerdo con un determinado procedimiento regulado por la documentación reglamentaria. El capital autorizado de una LLC se puede formar no solo en efectivo, sino también en material, como:

- valores;

- valores;

- valores de propiedad.

¿Qué significa el capital autorizado de una LLC formada en efectivo?

Si los fundadores deciden aportar dinero al fondo estatutario, entonces deben abrir una cuenta de tránsito, que posteriormente cambiará su estado a liquidación o acumulativo.

Puede reponerlo a través de la caja de una institución bancaria o empresa. Es posible hacer una transferencia por transferencia bancaria. A los efectos del pago, es necesario anotar que se realizó una contribución al fondo estatutario sobre la base de la Decisión o el Protocolo. La cuenta de ahorros se abre y se repone antes del procedimiento de registro, y las transacciones en cuenta actual se llevan a cabo después de los procedimientos de registro.

Lea también: Predeterminado: qué es en palabras simples

Inversión inmobiliaria en negocio

El procedimiento aplicado a la formación de capital

Es posible formar un fondo autorizado no solo en efectivo, sino también en recursos materiales, que pueden ser acciones, valores, así como bienes muebles e inmuebles. El procedimiento es posible solo si no hay restricciones a tales acciones en la Carta de la entidad comercial.

Si la formación de capital se lleva a cabo con valores materiales, entonces se debe involucrar a un tasador independiente para confirmar el monto de la inversión. Sin sus servicios, no será posible distribuir posteriormente la propiedad fraccionada de los fondos invertidos. Las tendencias legislativas recientes obligan a los fundadores a realizar un trámite respecto a los bienes de cualquier valor. Debido a que los servicios de un tasador no son baratos, este tipo de inversión se ve privado de una posición preferencial debido a la necesidad de un desperdicio adicional.

El monto mínimo del capital autorizado de una LLC y los términos de su pago.

El monto mínimo del capital autorizado de una LLC es de 10,000 rublos.

Esta cantidad debe ser ingresada al fondo en efectivo. No puede ser reemplazado en propiedad equivalente. El registro de una entidad comercial puede llevarse a cabo antes de la formación de capital, sin embargo, los fundadores están obligados a implementar el evento regulado por disposiciones reglamentarias dentro de los cuatro meses. En la escritura de constitución es posible establecer plazos reducidos para la aportación de fondos al capital, en caso de ser necesario para la celebración de acuerdos con las contrapartes.

Incumplimiento de obligaciones legales

Formas de realizar cambios en el capital autorizado

Por pago incompleto total o parcial del capital hasta el monto declarado, que no debe ser inferior al mínimo legal, regulaciones legales no prever el castigo. Los fundadores pueden independientemente hacer un apartado en la documentación constitutiva que regule la aplicación de sanciones o penas en caso de incumplimiento de las obligaciones asignadas. Vale la pena señalar que surgen en el momento de la decisión de crear una entidad comercial en el estado de una entidad legal LLC para recibir ganancias regulares.

El infractor del orden de actividad probablemente tendrá problemas con respecto a una mayor cooperación con los fundadores como fundador de la empresa. Hay un artículo en el Código Penal que tiene en cuenta los matices de mala fe de los fundadores sin aplicarles penas adicionales. Los infractores de la orden pierden la condición de fundadores de la empresa, y su parte ya invertida en el capital autorizado no es reembolsable y automáticamente pasa a ser propiedad de la empresa y se distribuye a lo largo del año entre los actuales fundadores, añadiéndoles el porcentaje de la propiedad de las acciones de capital.