În întreprinderile industriale, există două forme principale de remunerare: lucru la bucată și. La sistem de lucru la bucata, salariatul este plătit în funcție de cantitatea și calitatea produselor produse de acesta. Salariile muncitorului formă bazată pe timp, se face ținând cont de calificarea acestuia și de durata programului de lucru.

Cel mai frecvent în fabricile industriale salariu la bucata. Luați în considerare principalele elemente ale acestui sistem.

Plata directă la bucată fiecare unitate de producție este produsă în aceeași rată, indiferent de numărul de unități produse. În acest caz, câștigurile lucrătorului sunt direct proporționale cu cantitatea de produse produse de acesta și primite de la acesta.

Prețul unitar pentru un sistem direct la bucată (P c) este determinat de formula:

R c \u003d T c / H în sau R c \u003d T c * H vr,

Câștigul total al unui muncitor în cadrul unui sistem de lucru direct la bucată (P c) poate fi calculat prin formula:

P s \u003d P s * K,

unde K este cantitatea de muncă produsă de muncitor.

plata progresivă la bucată pentru produsele fabricate în cadrul normei stabilite se plătește la tarife constante (neschimbabile), iar pentru produsele fabricate în depășirea normei stabilite, la tarife în creștere progresivă. Gradul de creștere a tarifelor la bucată este determinat în fiecare caz de regulamentul privind sistemul de salarizare aprobat de întreprindere. Acest sistem de salarizare este folosit ca măsură temporară pentru eliminarea blocajelor, care trebuie confirmate.

Mărimea veniturilor totale ale unui lucrător în cadrul acestui sistem (P o) poate fi determinată prin formula:

P o \u003d P s + (P s * (n-n b) * k p) * n

unde n este procentul standardelor de performanță;

n b - baza inițială pentru acumularea câștigurilor progresive, exprimată ca procent din implementarea standardelor de producție;

k p este coeficientul de creștere a ratei directe la bucată, luat pe o scară de câștig progresiv.

În unele cazuri, întreprinderile pot aplica sistem de salarizare indirectă la bucată. De regulă, plătește unele categorii de lucrători auxiliari care nu realizează direct produse, ci deservesc principalii muncitori la bucată. Ei primesc salarii la bucată, stabilite pentru o unitate de producție produsă de principalii lucrători la bucată.

Salariile la bucată pot fi de două tipuri: individuale si colective. De sistem individual de lucru pe bucată lucrătorii individuali sunt plătiți ținând cont de numărul de produse fabricate de aceștia și de prețurile pentru fiecare unitate de produse. În cazurile în care domeniul de activitate este realizat de o echipă sau un grup de lucrători (de exemplu, o echipă integrată), sistem de lucru colectiv (brigadă).. Se bazează pe tarifele colective la bucată stabilite pentru brigăzi în ansamblu. Totodată, câștigurile totale ale brigăzii sunt determinate de rezultatele cumulate ale muncii acesteia pe tură, lună etc., și câștigurile fiecărui muncitor în mod individual - ținând cont de categoria sa de calificare () și.

Pentru diferite condiții de lucru ale brigăzii, se folosesc mai multe metode pentru a stabili tarifele la bucată pentru cantitatea de muncă efectuată. Deci, la deservirea unei unități de către o brigadă, aceasta poate fi determinată prin împărțirea sumei tarifelor tuturor lucrătorilor incluși în brigadă la rata de producție a brigadei. În timpul asamblarii și lucrări de reparații tarifele la bucată se stabilesc pe baza categoriilor tarifare de lucrări individuale. În sfârșit, atunci când se lucrează cu echipe complexe, prețurile sunt determinate prin împărțirea costului total al tuturor lucrărilor efectuate de echipă la tarife la volumul de muncă pe care îl desfășoară, exprimat în diverse unități de măsură.

Repartizarea veniturilor totale ale brigăzii între lucrătorii individuali se poate face prin una dintre două metode:

pe baza tarifelor salariaților conform formulei:

P r \u003d P br * T r / T br

sau folosind coeficienți tarifari conform formulei:

P r \u003d P br / K br -K r

unde P r - câștigul salarial la bucată al unui lucrător individual;

P br - câștigul total al întregii echipe pe bucată;

T br - totalul castigurilor tarifare ale intregii echipe;

T p - veniturile tarifare ale unei brigade individuale de muncitori;

To br - suma totală de coeficient-ore pentru echipa în ansamblu;

K p - numărul de coeficient-ore pentru un lucrător individual al brigăzii.

Consultați Glosarul de prețuri al termenilor comerciali. Akademik.ru. 2001... Glosar de termeni de afaceri

rate la bucată- Suma salariilor pe unitatea de producție (producția unei anumite operațiuni) cu salariile la bucată. Acestea se stabilesc pe baza tarifului categoriei corespunzătoare și a standardelor de producție (standarde de timp). ... ... Manualul Traducătorului Tehnic

PREȚURI- salarii la bucată pe unitatea de producție (pentru o anumită operațiune) cu salarii la bucată (vezi Salariile). Acestea sunt stabilite pe baza tarifului categoriei corespunzătoare și a normei de producție (norma de timp) ... Dicţionar enciclopedic mare

Tarife- lucru la bucată, dimensiune salariile plătit muncitorului pentru o unitate de producție (muncă). Ele se determină prin înmulțirea normei de bucată sau a timpului final pregătitor în ore cu tariful orar corespunzător categoriei ... ... Marea Enciclopedie Sovietică

ratele- lucru la bucată, valoarea salariilor pe unitatea de producție (pentru o anumită operațiune) cu salarii la bucată (vezi Salariile). Acestea se stabilesc pe baza tarifului categoriei corespunzătoare și a normei de producție (norma de timp). * * * PREȚURI… … Dicţionar enciclopedic

TARIFE, BUCAT Dicționar mare de contabilitate

TARIFE, BUCAT- valoarea salariilor pe unitatea de producție (producția unei anumite operațiuni) cu salariile la bucată. Acestea sunt stabilite pe baza tarifului categoriei corespunzătoare și a standardelor de producție (standarde de timp) ... Marele Dicţionar Economic

Salariu- (Salariile) Cel mai important mijloc de creștere a interesului muncitorilor Participarea lucrătorilor la ponderea bogăției materiale și spirituale nou create Cuprins Cuprins. > salariile sunt cel mai important mijloc de creștere a dobânzii… … Enciclopedia investitorului

SALARIU- Înăuntru cu. X. întreprinderilor. În conformitate cu Constituția URSS (articolul 40), toți Sov. cetăţenii au dreptul la muncă, adică să primească o garanţie. lucreaza cu O. t. in concordanta cu cantitatea si calitatea acesteia si nu mai mici decat minimul stabilit de stat. mărimea. Aceasta … Dicţionar Enciclopedic Agricol

salariu- în întreprinderile agricole. În conformitate cu Constituția URSS (articolul 40), toți cetățenii sovietici au dreptul de a munci, adică de a primi muncă garantată cu O. t. în conformitate cu cantitatea și calitatea acesteia și nu mai mici ... ... Agricultură. Dicționar enciclopedic mare

În spatele unor numere mici care trebuie introduse în baza de date, se ascunde o cantitate mare de muncă. Aceste cifre includ rata salariilor la bucată. Cum se calculează? Cum se schimbă și de ce depinde?

Data cotației

LA program nou 1C:ERP UP 2.0 pentru calculul salariilor la bucată se utilizează un director și un registru de informații Tarifele de muncă ale angajaților. Rata valuta este stabilită într-o constantă Moneda tarifelor pentru tipurile de muncă.Fig.1 „Prețuri pentru tipuri de lucrări”

Faptul că tariful pentru tipul de muncă al angajaților este periodic este un pas înainte față de 1C: SCP, unde a fost necesar să se indice data de la care tariful începe să funcționeze în numele său:

Fig. 2 „Funcționare tehnică în soft starter”

De ce avem nevoie de o dată a ofertei? Desigur, pentru că trebuie să aducem salariile angajaților în concordanță cu inflația și piața muncii. Și în timp, un program de modificări de preț pentru un an sau o altă perioadă sau alte date pot fi de interes.

Așadar, s-a făcut un pas înainte în această direcție.

Cum se calculează rata?

Să presupunem că trebuie să calculați prețul pentru tipul de lucru „Producerea unui film pentru un tricou alb 33x52”. La fabricarea pungilor de plastic de diferite dimensiuni familiare tuturor, „manșonul” filmului este mai întâi suflat pe un extruder. Filmul finit este înfășurat pe role, care sunt apoi cântărite. Deci "kg" va fi unitate de măsură performanta pentru acest tip de munca angajat.Să presupunem că două extrudere sunt deservite simultan de un extruder și doi operatori. Calculul se bazează pe salariul mediu pe care ar trebui să îl primească acești angajați. Să fie salariul extruderului de 12.800 de ruble / lună, iar salariul operatorului - 10.000 de ruble / lună.

Cunoscând valorile salariilor, putem calcula standardul KTU(coeficientul de participare a muncii) a diferitelor poziții în procesul de producție. Dacă luăm KTU al operatorului ca unitate, atunci KTU al extruderului va fi 12800/10000 = 1,28.

Cu lucrul nonstop în 2 schimburi (durata schimbului 12 ore), numărul de ture pe lună pentru angajați variază de la 14 la 16. Numărul mediu de ture pe lună este de 15. Acum puteți calcula salariul estimat al fiecărui angajat pe turăși câștigurile totale ale brigăzii pe tură:

| Film alb | Salariu pe schimb | Schimbare | Salariu pe luna | |

| Extruder | ||||

| Operator | ||||

| Operator | ||||

Cât costă să produci 1000 kg de film?

2186,67 / 1440 * 1000 \u003d 1518,519 ruble. sau 1,52 ruble pe 1 kg

Deci, în calculul nostru, productivitatea centrelor de muncă s-a dovedit a fi un element important.

Performanța centrului de lucru

Faptul că pe echipamente diferite același rezultat poate fi obținut la viteze diferite este cunoscut de toată lumea. Un exemplu tipic este viteza diferitelor mașini. Dar pe un drum de pământ umed, o mașină sport va lăsa loc unui SUV în viteză. Cu alte cuvinte, marca mașinii (în sarcinile noastre este „Tipul centrului de lucru”) și mișcarea în diferite condiții („Tipul muncii angajaților”) sunt cantități legate și afectează viteza procesului. În cazul în care salariile angajaților se modifică atunci când lucrează pentru tipuri diferite centre de lucru?În 2000, am rezolvat problema planificării și contabilizării costurilor reale în producția de culturi pe platforma 1C: Enterprise 7.5, transferând ulterior această configurație la 7.7. Iată cum arată directorul „Operațiuni tehnice” în soluția noastră:

Fig.3 "Funcționare tehnică 1 în 7,7"

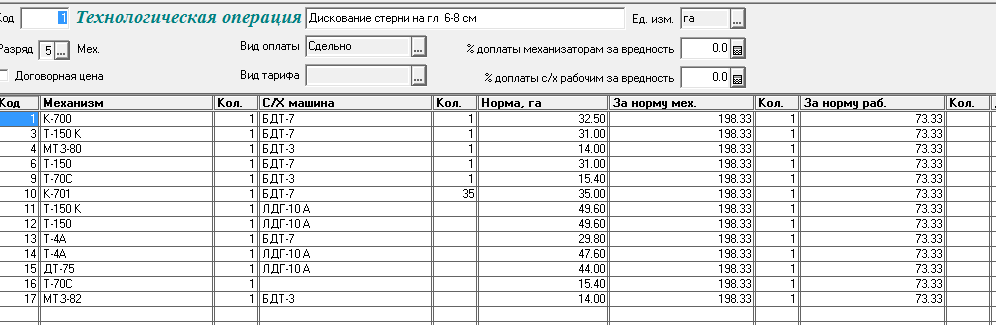

Vă rugăm să rețineți că salariile pentru rata operatorului de mașini și muncitorului nu se modifică. Rata în ha variază în funcție de marca mecanismului/tipul centrului de lucru. Este important de reținut că și angajații întreprinderii agricole trebuie să îndeplinească norma specificată într-o tură, dar tura lor durează 7 ore. Prin urmare, au mai multe schimburi pe lună - 24. Deoarece datele furnizate se referă la 2004, salariul planificat al operatorului de mașină a fost de aproximativ 198,33 * 24 \u003d 4760 ruble / lună.

Acum haideți să vedem cum se plătește și „discul de miriște”, dar la o adâncime mai mare.

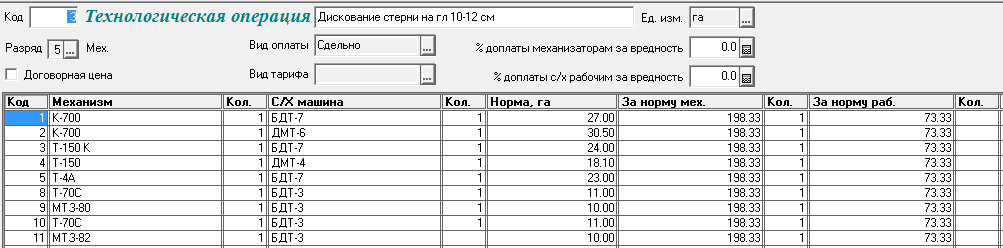

Fig.4 „Funcționare tehnică 2 în 7,7”

Norma de hectare pentru același mecanism pentru a doua operațiune tehnică a devenit mai mică, dar plata pentru norma către operatorul de mașini și muncitor a rămas aceeași.

Cu alte cuvinte, Rata de salarizare pe schimb de angajat:

- nu depinde de tipul centrului de lucru sau de tipul de lucru;

- depinde de pozitia salariatului, de conditiile de pe piata muncii si de numarul de ture pe luna.

Remunerația pe tip de muncă devine variabilă atunci când este fixată nu pentru norma pe schimb, ci pentru alte unități de măsură. Apoi, calculul, ținând cont de rata de productivitate a tipului RC, devine un indicator al muncii angajatului: a lucrat mai mult decât a fost calculat conform normei - bine făcut, obțineți un salariu mai mare. Dezvoltat mai puțin - managerii vor afla care este motivul restanțelor dvs.

Și de aici urmează o concluzie logică directă: pentru a stabili un salariu adecvat la bucată, este necesară monitorizarea constantă a ieșirii RC. La început, am auzit undeva că rata de productivitate a fiecărui extruder este de 720 kg pe schimb. Este într-adevăr? În 1C: UPP nu există instrumente pentru fixarea producției efective de către centrele de lucru. A trebuit să adăugăm documentul „Dezvoltarea RC” cu mișcarea de-a lungul registrului cifrei de afaceri de acumulare „Producția centrelor de muncă”:

Fig.5 „Elaborarea documentelor centrelor de lucru”

Acest document înregistrează producția de produse sau semifabricate pentru un anumit centru de distribuție. Există, de asemenea, o reconciliere și control al datelor cu datele de eliberare din Raportul de producție pentru tură.

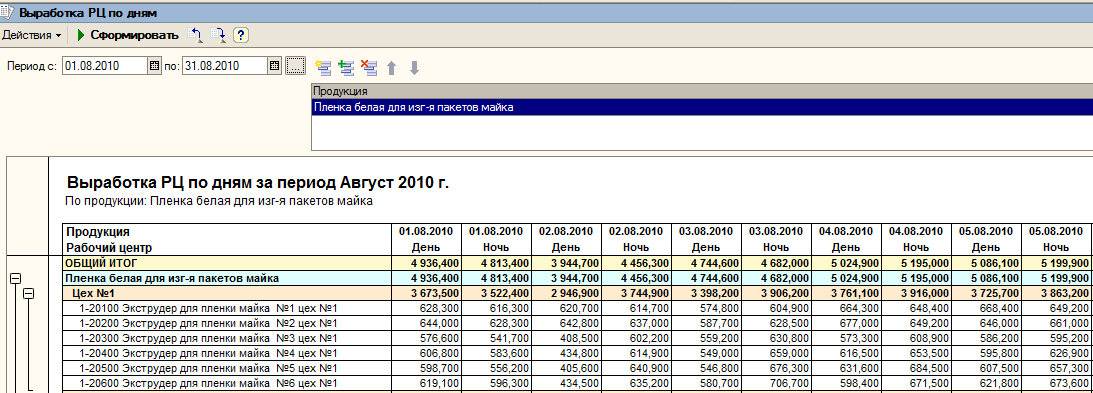

Scopul acestei lucrări este de a obține date reale despre performanța extruderelor.

Fig.6 Raport Producția filmului pe zi

Dacă ne concentrăm doar pe datele date, atunci standardul de 720 kg de peliculă pe schimbare de la un extruder este în mod clar supraestimat. Dar trebuie să țineți cont de timpul de nefuncționare al DC. Prin urmare, datele sunt colectate în Cod lunar:

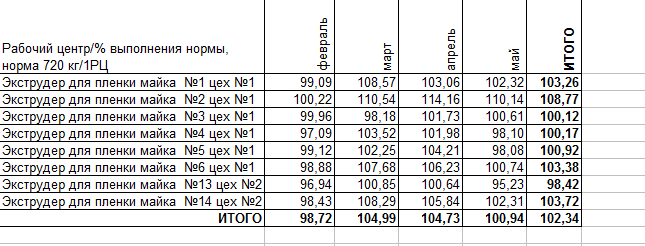

Fig.7 „Rezumatul extruderului”

Pe baza datelor rezumate, se poate observa că standardul de 720 kg de peliculă pe schimb este destul de realist. Dacă am vedea că standardul este mai mare sau mai mic decât producția reală medie, atunci prețul pentru Operațiunea Tehnică în 1C: UPP ar trebui recalculat.

Ce este disponibil în 1C: ERP UP 2.0?

Fig. 8 „Tipuri de lucru în ERP UE 2.0”

Vedem că în cartea de referință „Tipuri de muncă ale angajaților” prețul este stabilit nu pentru o tură, ci pentru 1 kg sau 1000 kg de film lansat. Și nu există link-uri către „View of the RC” aici. Dar acum știm că fără a preciza tipul de RC este posibil să se introducă un standard doar pentru o tură sau pentru o oră, iar acesta nu va fi salariu la bucată, ci plata la tarif orar. Pentru a introduce salariul la bucată și un preț pe 1 kg, trebuie să specificați cel puțin tipul centrului de distribuție în denumirea „Tipul de muncă angajat”. În acest sens, nou software copiază predecesorul său. În exemplul de mai sus, nu am indicat tipul de DC în nume deoarece această operație este întreprindere dată efectuat doar pe un singur tip de RC.

Pentru a înțelege ce poate și ar trebui schimbat în ERP PM 2.0, să trecem la un parametru străin pentru acest istoric: calculul costului planificat. În UPP 1.3, costul planificat se calculează prin prelucrarea „Calculul costului planificat” și se înregistrează în registrul periodic de informații „Costul planificat” al articolului. Din acest registru este imposibil de inteles ce fel de date au fost luate pentru a calcula costul. Prin urmare, pentru verificare, acest cost trebuie recalculat. Perspectivă veselă... În ERP UE 2.0 a apărut documentul „Planned Costing”, care stochează sincer toate datele inițiale.

Prin analogie cu aceste modificări, documentul „Calculul tarifelor pentru tipuri de muncă” se sugerează pentru utilizarea și stocarea datelor necesare pentru calcularea ratei salariilor la bucată.

Priviți din nou forma elementului din directorul „Tipuri de muncă” din ERP UE 2.0. Există și o opțiune „Intensitatea muncii” a orelor-om. Potrivit unor informații, acest parametru ar trebui să fie utilizat în programul de planificare a cererii pentru resurse umane. Cred că după toate cele de mai sus, este, de asemenea, evident pentru tine că acest parametru nu este viabil fără referire la anumite tipuri de referință de RC.

Într-o publicație anterioară http://infostart.ru/public/308502/ am scris deja că abilitatea de a introduce mai multe documente „Presenta produsului și efectuarea muncii” într-o „Foaie de rută de producție” în timpul revizuirii vă poate permite să luați date privind producerea produselor direct din echipament (dacă echipamentul permite). Aceasta va surprinde performanța reală a echipamentului.

Apoi, în procesul operațional de afaceri Producție, apare o schiță viabilă a subprocesului de optimizare a prețurilor pentru tipuri de muncă, care implică întotdeauna 4 componente ale managementului:

- prognoza si planificare; (Calculul tarifelor pentru tipuri de muncă)

- organizarea executiei efective; (Eliberarea produselor conform RC)

- controlul asupra performanței și motivației reale; (am nevoie de rapoarte)

- analiza corespondenței dintre plan și fapt și motivele abaterilor acestora (sunt necesare rapoarte).

Plata timpului de inactivitate

Lucrul la bucată salariu trebuie amintit că legiuitorul în articolul 157 din Codul Muncii obligă angajatorul să plătească salariaților pentru timpul de nefuncționare din vina angajatorului în cuantum de cel puțin 2/3 din salariul mediu al salariatului. Timpul de nefuncționare din motive independente de voința angajatorului și a salariatului se plătește în cuantum de cel puțin două treimi din tariful, salariul ( salariul oficial) calculat proporţional cu timpul de inactivitate. Timpul de nefuncționare din vina salariatului nu este plătit.Pe baza acestui lucru, în directorul „Tipuri de muncă ale angajaților” va trebui să adăugați tipuri suplimentare lucrări care respectă legea. Deoarece timpul de nefuncționare este întotdeauna măsurat în minute și ore, puteți introduce doar 2/3 din tariful:

- Timp de oprire (1 în plus) conform izg. filme pentru tricou alb 36x52 din 08/01/2010

Fig.9 „Timpul de nefuncționare a pornirii soft”

O poveste atât de mare și complexă se află în spatele unui număr mic într-unul dintre directoarele noului program.

Salut! În acest articol, vom vorbi despre salariile la bucată.

Astăzi vei învăța:

- Ce este salariul la bucată și unde se aplică;

- Ce tipuri de salarii la bucată există;

- Care sunt premisele pentru trecerea la salariile la bucată;

- Avantajele și dezavantajele acestui tip de plată.

Unul dintre cele mai importante aspecte ale unei organizații activitatea munciiîn companie – alegerea formei de remunerare bănească a angajaţilor. Cel mai mult suntem familiarizați cu formularul pe timp, când salariul se calculează în funcție de salariu și de numărul de zile lucrate. Cu toate acestea, o astfel de schemă nu este potrivită pentru multe tipuri de activități, în care este extrem de important ca angajatorul să motiveze angajatul să îmbunătățească performanța și, de asemenea, acolo unde este posibil să țină o evidență cantitativă a muncii prestate. Apoi se aplică o altă formă comună – salariile la bucata.

Ce este salariul la bucată

salariile la bucata – acesta este un tip de recompensă bănească pentru un angajat, unde câștigurile sale depind direct de unitățile de producție produse de acesta sau de volumul muncii prestate, cu condiția ca rezultatul muncii sale să poată fi calculat și calitatea să poată fi urmărită.

- Descărcați un exemplu de contract la bucată

Pentru majoritatea tipurilor de muncă, este posibilă doar una dintre cele două forme de plată. De exemplu, administratorii, medicii, contabilii, agenții de pază, profesorii sunt bazați pe timp. Salariile la bucată sunt tipice pentru profesii precum strungar, sudor, taximetrist, membru al echipei de reparații.

Cu toate acestea, nu este neobișnuit ca un angajator să folosească procedura de calcul care este tipică pentru ambele forme pentru a motiva un angajat. Angajatul este plătit cu un salariu lunar fix, cel mai adesea mic, dar garantat - astfel încât angajatul să aibă din ce trăi în cazul unui „sezon mort”. În plus, angajatul primește o plată pentru unitatea de producție fabricată sau un procent din vânzare.

Exemplu. În multe magazine de îmbrăcăminte sau electronice, unde volumele vânzărilor depind în mare măsură de munca activă a asistentului de vânzări, compania, pe lângă salariu, îi poate plăti un anumit procent din costul mărfurilor vândute. Proprietarii au ajuns de mult la concluzia că a acționa ca un morcov sub forma unei recompense monetare este mult mai eficient decât a amenința cu o concediere cu biciul pentru că stau inactiv pe platforma de tranzacționare.

Concepte care sunt indisolubil legate de cuvântul „lucru la bucată”

Rata de productie - numarul de unitati de productie stabilit de firma, care trebuie sa fie fabricate intr-o anumita perioada de timp. De obicei se vorbește despre norme orare, zilnice și lunare.

Rata de plata (salariu) – salariul minim garantat pe lună la un anumit nivel de calificare. Specificat în . Salariul este doar o parte din salariu, care, pe lângă salariu, poate include tot felul de prime și beneficii sociale.

Rată - aceasta este suma câștigului pentru o unitate de muncă efectuată sau producție. Se calculează prin raportul dintre tariful și rata de producție.

Scala tarifară - facturarea salariilor în funcție de complexitatea muncii și de calificările angajatului. Alocați grade sau categorii (de exemplu, un inginer din prima categorie sau un lucrător la bucată din a 5-a categorie).

Calculul salariului la bucată

Dăm două exemple de astfel de calcul.

Exemplul 1 Rata zilnică de prelucrare a pieselor pe o mașină de frezat pentru o mașină de frezat este de 120 de bucăți. Tariful zilnic al tarifului este de 1200 de ruble. Timp de o lună, angajatul a procesat 2.400 de piese.

Tariful la bucată se calculează împărțind tariful zilnic la tariful zilnic cu detaliu:

R \u003d 1200/120 \u003d 10 ruble / buc.

În acest caz, câștigurile lunare ale maestrului vor fi:

Z \u003d 10 * 2400 \u003d 24000 ruble.

Exemplul 2 Calculul arată oarecum diferit atunci când norma determină nu numărul de produse, ci perioada de timp.

Limita de timp pentru mașină este stabilită la 30 de minute pentru fiecare operațiune. Tariful orar este de 150 de ruble. Pe parcursul lunii, angajatul a efectuat 600 de operatii.

Considerăm valoarea ratei la bucată:

R \u003d 150 * 30/60 \u003d 75 ruble / operațiune

Câștigurile lunare vor fi:

Z \u003d 75 * 600 \u003d 45000 ruble.

Tipuri de salarii la bucată pentru angajați

Existența mai multor varietăți ale acestei plăți se explică prin diferitele specificități ale lucrării existente în care se aplică plata la bucată.

Luați în considerare principalele sale tipuri cu exemple:

|

Tipul de plată la bucată |

Caracteristică |

Exemplu |

|

Lucru direct la bucată |

Salariul se calculează pe baza volumelor efectuate folosind tarife fixe la bucată stabilite în conformitate cu calificările salariatului. |

Prețul la bucată pentru o croitoreasă din cea mai înaltă categorie este de 50 de ruble pe cămașă. Ea a cusut 600 de cămăși într-o lună. Câștigul ei lunar va fi de 30.000 de ruble. |

|

Premium pe bucată |

Prevede plata unor bonusuri pentru depasirea standardelor de productie stabilite de firma. Indicatorii pentru bonusuri pot fi o îmbunătățire a productivității muncii, a calității produselor, o scădere a numărului de produse defecte, precum și a banilor cheltuiți. |

Rata lunară de producție pentru fețe de pantofi din piele este de 100 de unități. Compania cumpără piele cu o marjă, dar în același timp a stabilit o primă colectivă lunară în absența materialului deteriorat |

|

Lucru indirect la bucată |

Este folosit pentru a plăti lucrătorii care monitorizează buna funcționare a echipamentelor. Datorită acestora, principalii muncitori nu sunt inactivi din cauza defecțiunilor echipamentelor. Pentru a calcula veniturile, rata indirectă la bucată se înmulțește cu numărul de unități produse de principalii muncitori. |

Maestrul de reglare deservește mai multe magazine. Tariful comandantului este de 15.000 de ruble pe lună. Timp de o lună, magazinul a produs 2.000 de unități de produse la o rată de 1.500 de unități. Prețul indirect va fi raportul dintre tariful maestrului și norma atelierului: 15000/1500 = 10 ruble / unitate. Salariul maestrului va fi: 10 * 2000 = 20000 ruble. |

|

piesa-progresiv |

Un sistem foarte motivant, este folosit pentru a crește dramatic producția. Până la atingerea ritmului de producție, calculul se efectuează la rate fixe la bucată. Când producția depășește norma, calculul se face la rate crescute. |

Turnarul a transformat 300 de piese într-o lună la o rată de 250. La o bucată, el primește 80 de ruble per parte. Dacă planul este îndeplinit în exces, fiecare detaliu este plătit în valoare de 100 de ruble. Salariul principal al unui strungar: 250 * 80 = 20.000 de ruble. Ținând cont de îndeplinirea excesivă a normei: 50 * 100 \u003d 5000 de ruble. Salariul total al strungarului: 20.000 + 5.000 = 25.000 de ruble. |

|

coardă |

Se utilizează atunci când plata se face nu pentru o unitate, ci pentru o etapă de lucru sau pentru toată munca efectuată. Comanda indică, de asemenea, datele de început și de sfârșit ale lucrării. Folosit in constructii agricultură, la transport. Poate fi atât individual, cât și în echipă |

Se incheie un contract pentru lucrari casnice interioare cu o echipa de finisatori. Toate lucrările sunt împărțite în etape (conducerea electricității, tencuirea pereților, așezarea podelei etc.). Fiecare etapă de lucru este acceptată de o persoană responsabilă, care stabilește dacă lucrarea îndeplinește standardele de calitate, după care se face o înțelegere cu echipa |

|

amestecat |

Se amestecă munca la bucată și salariile pe oră. Se folosește atunci când prezența constantă a unui angajat la locul de muncă este importantă pentru angajator, în timp ce activitatea acestuia determină în mare măsură eficiența muncii. |

Maestrul unghiilor are un salariu fix pentru a fi in salon la anumite ore. El va primi acești bani, chiar dacă pentru toată ziua, să presupunem, din cauza vremii nefavorabile, nici un client nu vine la el. În acest caz, comandantul primește un procent din suma plătită de client pentru fiecare lucrare efectuată. |

Procedura de trecere la salariu la bucată

O întreprindere poate trece la salarii la bucată dacă există condițiile necesare pentru aceasta:

- Contabilitatea bine stabilită a produselor sau serviciilor furnizate;

- Prezența unei aprovizionări neîntrerupte de materiale și tot ceea ce este necesar pentru lucru;

- Urmărirea eficientă a calității;

- Dezvoltarea sistemelor logice de facturare și a reglementărilor locale;

- Capacitatea de a lua în considerare datele cantitative privind performanța fiecărui angajat în mod individual;

- Nevoia existenta la acest nivel de dezvoltare a firmei intr-o crestere multipla a nivelului productiei (vanzarilor).

Conditiile de salarizare la bucata sunt indicate in contractele individuale si colective de munca, certificatele de acceptare a muncii, in comenzi, precum si in Regulamentul de salarizare. Acesta din urmă este înțeles act normativ, care este valabil numai în cadrul întreprinderii, unde sunt prescrise procedura de calcul a salariilor, momentul plății remunerațiilor către angajați, regulile de plată a sporurilor și a indemnizațiilor.

Aprobarea unui astfel de document, angajatorul pornește din capacitățile materiale ale organizației sale și, de asemenea, ia în considerare normele Codului Muncii.

Toate informațiile importante trebuie incluse în contract de muncă de preferință cât mai detaliat posibil.

Avantajele și dezavantajele salariului la bucată

Dacă un angajator își transferă angajații la salariu la bucată, el trebuie să fie pregătit pentru unele dificultăți. Cu toate acestea, avantajele acestei forme sunt de asemenea incontestabile.

Luați în considerare:

| Avantaje |

Defecte |

|

Creștere probabilă a producției sau vânzărilor |

Posibilă deteriorare a calității produsului din cauza grabei |

|

Inspiră muncitorul, el se poate simți ca un „mini-antreprenor” controlându-și propriile câștiguri |

Nevoia de stabilitate a tuturor condițiilor pentru o performanță optimă (materiale etc.) |

|

Abilitatea de a urmări munca fiecăruia în mod individual |

Apariția unei reticențe din partea angajatului de a petrece timpul cu orice altceva decât munca la bucată (de exemplu, curățare la locul de muncă, echipament curat) |

|

Capacitatea de a trezi entuziasm competitiv în rândul angajaților, crește tonul general în echipă |

Posibila încălcare a etapelor procesului tehnologic |

|

Cu sistemul de coarde de brigadă, asistența reciprocă crește, deoarece întreaga echipă este interesată de finalizarea rapidă a lucrărilor |

Posibilă încălcare a siguranței |

|

Un imbold către auto-dezvoltare, dacă de depinde creșterea producției calitati personale muncitor |

Fără economii la consumabile |

Nu există un răspuns clar cu privire la ce formă de salariu sau ce tip de lucru ar fi cel mai bun. Totul este foarte individual și, mai presus de toate, depinde de tipul și condițiile organizației. Același sistem poate funcționa diferit în două echipe. Ni se pare că numai odată cu apariția experienței, prin încercare și eroare, angajatorul va putea să dezvolte schema necesară de motivare bănească pentru angajații săi.

Există mai multe tipuri de salarii la bucată:

- Drept;

- prima lucrare la bucata;

- lucru la bucată-progresiv;

- lucru indirect la bucată;

- coardă.

Sistem de salarizare directă la bucată

Cu un sistem de lucru direct la bucată, salariile se calculează după cum urmează:

Rata la bucată este determinată de formula:

Rata de producție este cantitatea de produse (lucrări, servicii) pe care un angajat trebuie să le producă pe unitatea de timp de lucru (de exemplu, 10 produse pe oră). Standardele de producție sunt stabilite de administrația companiei. Mărimea tarifului orar (zilnic) este stabilită în Regulamentul de salarizare și personal.

EXEMPLU

Tariful orar al lui Ivanov, un angajat al Passive LLC, este de 160 de ruble pe oră.

Rata de producție este de 2 părți pe 1 oră.

În aprilie, Ivanov a produs 95 de piese.

Tariful la bucată pentru un articol este:

160 de ruble. : 2 buc. = 80 de ruble / buc.

Salariul lui Ivanov pentru aprilie va fi:

80 de ruble / bucată × 95 buc. = 7600 de ruble.

Sistem de remunerare pe muncă la bucată-bonus

În sistemul de bonus la bucată, angajatul primește sporuri în plus față de salariu.

Acestea pot fi stabilite atât în sume fixe, cât și ca procent din câștigurile la bucată. Salariile sunt calculate în același mod ca în sistemul de lucru direct la bucată. Apoi i se adaugă o primă și se plătesc împreună.

EXEMPLU

Turner din categoria a 3-a a Aktiv JSC Petrov a primit un salariu la o bucată. Prețul la bucată pentru un strungar din categoria a 3-a este de 1000 de ruble. pentru un produs finit. Conform Regulamentului privind bonusurile Aktiv JSC, în absența căsătoriei, angajații producției principale primesc un bonus lunar în valoare de 1000 de ruble.

În aprilie, Petrov a produs 100 de articole. Salariul său lunar de bază va fi:

100 de ruble / bucată × 100 buc. = 10.000 de ruble.

Valoarea totală a salariilor acumulate Petrov este egală cu:

10 000 de ruble. + 1000 de ruble. = 11.000 de ruble.

Sistem de salarizare progresivă la bucată

În cadrul acestui sistem, tarifele la bucată depind de cantitatea de produse produse pentru o anumită perioadă de timp (de exemplu, o lună). Pe măsură ce producția crește, crește și rata la bucată.

EXEMPLU

Aktiv JSC are următoarele tarife la bucată:

În aprilie, un angajat al Aktiv JSC Somov a fabricat 120 de produse.

Salariul lui va fi:

(110 bucăți × 100 ruble/buc) + (10 bucăți × 110 ruble/buc) = 12.100 ruble.

Sistem de salarizare indirectă la bucată

Sistemul indirect de lucru la bucată este utilizat, de regulă, pentru a plăti angajații din industriile de servicii și auxiliare. În acest caz, câștigurile lor depind

din salariile muncitorilor din producția principală, primind muncă la bucată.

Salariile lucrătorilor de servicii sunt stabilite ca procent din salariile lucrătorilor din producția pe care o deservesc. Acest lucru face posibil, de exemplu, să intereseze ajustatorii și reparatorii echipamentelor în funcționarea sa fiabilă, deoarece, ca urmare, acest echipament va produce mai multe produse.

EXEMPLU

Petrov, un lucrător auxiliar de producție al Aktiv SA, a fost plătit indirect cu salarii la bucată. Petrov primește 3% din câștigurile lucrătorilor din producția principală.

În noiembrie, lucrătorii producției principale au primit un salariu în valoare de 258.000 de ruble.

Prin urmare, pentru noiembrie Petrov va primi:

258.000 RUB × 3% = 7740 ruble.

Plata forfetară

Sistemul de acorduri este folosit pentru plata brigadei. O echipă formată din mai multe persoane primește o sarcină care trebuie îndeplinită într-o anumită perioadă de timp. Pentru aceasta, echipa primește o recompensă. Suma acestuia este împărțită între muncitorii brigăzii, în funcție de cât timp a lucrat fiecare dintre ei.

Prețurile pentru sarcină sunt stabilite de conducerea companiei de comun acord cu echipa.

EXEMPLU

O echipă de doi lăcătuși și un reglator a reparat liftul în 3 zile (24 de ore de lucru).

Costul total al lucrării este de 12.000 de ruble. Lăcătușii au lucrat 18 ore, iar reglatorul - 6 ore.

Suma datorată lăcătușilor va fi:

12 000 de ruble. : 24 de ore × 18 ore = 9000 de ruble

Salariul unui lăcătuș este egal cu:

9000 de ruble. : 2 persoane = 4500 de ruble.

Suma datorată instalatorului va fi:

12 000 de ruble. : 24 de ore × 6 ore = 3000 de ruble

În funcție de specificul activităților unei anumite companii, aceasta poate aplica și alte sisteme de remunerare.