Pregunta: Román buenas tardes! Fui a su sitio buscando una solución a un problema de facturación. salarios gerentes de ventas.

Ahora tenemos gerentes de ventas, además reciben un bono del 25% del salario. El premio no está ligado a nada. Tal sistema de pago no lo alienta a vender más. El director me encargó desarrollar un sistema de remuneración para los gerentes del departamento comercial, que aumentaría las ventas, es decir, alentaría a los "vendedores" a vender más.

En Internet hay básicamente dos opciones: % de ventas o % de recibos Dinero. ¿Qué opción es mejor aplicar? ¿Tienes experiencia con este tipo de problemas? Gracias por adelantado. Ana.

Responder:¡Buenas tardes Ana!

¿Le ha preguntado a los propios gerentes qué sistema de pago les conviene más: % de ventas o % de cobros? Tal vez tengan ideas sobre esto, y esta opción se adaptará a la empresa en su conjunto.

Por supuesto, el sistema de remuneración cuando los gerentes del departamento comercial no es correcto, y el director tiene razón en que se debe cambiar ese sistema. Y tengo experiencia cambiando sistemas.

Sugeriría la siguiente opción: dejar el salario sin cambios, pero vincular el bono simultáneamente a la implementación del plan de implementación y al recibo de fondos.

Considere un ejemplo. Deje que la bonificación para el gerente sea del 0,1% del monto de las ventas de sus clientes, y la bonificación depende: 50% de la implementación del plan de implementación y 50% de la implementación del plan. Antes del comienzo del mes, el gerente recibe un plan: ventas de productos: 10,000,000 de rublos y, que supervisa, no más del 10% del volumen de ventas.

Pasa un mes y el hecho de la venta de 9.250.000 rublos y 1.300.000 rublos.

Hagamos el cálculo. Te envié el archivo con este cálculo. Todos los demás pueden descargar este archivo desde el enlace provisto en esta página:

- Importe de la prima acumulada: 9.250.000 * 0,1% = 9250 rublos.

- Bonificación a pagar teniendo en cuenta el rendimiento: 9250 rublos (prima acumulada) * 0,5 (peso del plan de implementación) * (9 250 000/10 00 000) (porcentaje de finalización del plan) = 4278,13 rublos

- Bonificación a pagar, teniendo en cuenta la implementación del plan para el nivel de cuentas por cobrar:

Calcular nivel permitido DZ: 9,250,000 * 10% \u003d 925,000 rublos. Calculemos la prima: 9250 rublos (prima acumulada) * 0,5 (el peso del plan de control remoto) * (1- (1300000-925000) / (925000) (coeficiente que refleja la implementación del plan de cuentas por cobrar) = 2750 rublos

Por lo tanto, la prima será: 4278,13 + 2750 = 7028,13 rublos.

Debido al incumplimiento del plan, la prima se redujo en 9250 - 7028,13 = 2221,87 rublos.

Al calcular el nivel de cuentas por cobrar con esta fórmula, es necesario introducir una adición importante: si las cuentas por cobrar superan el umbral establecido en 2 o más veces, la prima por la implementación del plan de control remoto es 0. Y también es necesario para decidir si pagar una prima mayor si las cuentas por cobrar son menor cantidad permitida. El archivo contiene un ejemplo de que la prima aumenta si el nivel de DZ es inferior al calculado.

Con las cuentas por cobrar, puede retirar y otras fórmulas de cálculo. Por ejemplo, para calcular no el nivel total de cuentas por cobrar, sino solo la DZ vencida, el cálculo de la prima se verá así:

Dejar salir de 1.300.000 rublos. - 300.000 atrasos. El cálculo de la primera mitad de la prima permanecerá sin cambios. Cálculo para la segunda mitad: 9250 rublos (prima acumulada) * 0,5 (peso del plan de control remoto) * (1- (300000/1300000)) (coeficiente que refleja la implementación del plan de cuentas por cobrar) = 3557,69 rublos.

¿Qué fórmula se debe utilizar al calcular el salario de un gerente de ventas para que su motivación crezca constantemente y, al mismo tiempo, los empleados no tengan insatisfacción? ¿Merece la pena aplicar los coeficientes por antigüedad en la empresa? Los expertos de Business.ru comparten su experiencia.

Opiniones de expertos sobre el cálculo del salario de los gerentes de ventas.

No existe una fórmula salarial ideal para los gerentes de ventas, debido a las especificidades del puesto, donde el objetivo principal es actuar en función de la situación. Es decir, la principal motivación del gerente es vender más, completar la tarea, en función de los intereses del empleador, y obtener su porcentaje.

Lo único que vale la pena considerar es la flexibilidad de KPI. Por ejemplo, si un determinado producto quedó caducado en el almacén y necesita ser vendido, se debe hacer un esquema motivacional para que el vendedor quiera (es rentable para él) vender ese producto.

Por ejemplo: al cumplir el plan de ventas, tal o cual porcentaje, al cumplir el plan para ciertos modelos, un multiplicador.

El segundo punto, el plan de ventas. Tomamos en cuenta aquí que el vendedor no solo debe cumplir con su plan de ventas personal, sino que también debe estar interesado en la implementación del plan de ventas por parte de su departamento, también debe haber un factor multiplicador para que todo el departamento cumpla con el plan de ventas. Es decir, el vendedor cumple con su plan de ventas personal - uno por ciento, el departamento lo cumple por completo - factor multiplicador.

Si el vendedor cumplió con su plan de ventas, pero el departamento en su conjunto no lo hizo, entonces la relación salarial de este empleado debe reducirse en relación con las ventas de todo el departamento. Además, además de vender el producto principal para el vendedor, debe existir un sistema de recompensa motivacional para la venta cruzada.

El sistema CRM Business.Ru le permitirá controlar completamente el departamento de ventas, calcular los salarios de los gerentes, administrar las relaciones con los clientes, realizar un trabajo productivo con los clientes potenciales y también aumentar la eficiencia de los empleados.

También hay una buena ganancia por la venta de productos o servicios cruzados, y el vendedor no debe descuidar este hecho. También puede agregar un factor para aumentar la remuneración por satisfacción del cliente. En general, todo depende de la imaginación del gerente comercial y de las capacidades de la empresa.

Por ejemplo, un cierto porcentaje para la implementación de su propio plan, más un multiplicador (por ejemplo, 1.5) para la implementación del plan por parte del departamento en su totalidad, más un porcentaje de las ganancias por ventas. servicios adicionales y un multiplicador global de 0,5 sobre el importe total para un índice de satisfacción del cliente alto.

Para el gerente, solo es importante entender que el sistema de motivación debe ser transparente (comprensible para el vendedor) y fácil de calcular, para que el vendedor entienda cómo se calcula su salario. Pero al mismo tiempo, no lo simplifique demasiado.

Por ejemplo, establecer un plan para la venta de tal o cual cantidad de bienes, y eso es todo. Esto es más bien un desmotivador, ya que el vendedor apuntará a la implementación de este plan en particular, lo cumplirá y luego se quedará quieto y esperará el final del mes.

¿Es necesario, es útil para los negocios? El sistema de motivación debe motivar, estimular al vendedor, hacerlo salir de su zona de confort, pero al mismo tiempo debe estar seguro de que recibirá todos los bonos prometidos a fin de mes.

Ekaterina Ovcharenko, cofundadora de Spikes Rusia:

En nuestra empresa mayorista Spikes Rusia, el salario de un gerente consta de 5 indicadores:

- Parte fija (25% del importe total a emitir).

- Bonificación por el importe de las ventas personales (25%).

- Bonificación por el cumplimiento del plan general de la empresa (15%).

- Prima por plan en función del número de clientes principales (31%).

- Bonificación “por la ausencia de reclamaciones de los clientes” (9%).

Por ejemplo, la parte fija es de 8.000 rublos. Premio "por la ausencia de jambas" - 2.000 rublos. Estos son valores inmutables. De hecho, este es el mínimo con el que un gerente puede contar con un trabajo consistentemente positivo.

El plan de facturación de la empresa se establece mensualmente. Por ejemplo, el plan es de 2 millones de rublos. Si al final del mes el plan se realiza al 100%, el gerente recibirá + 5,000 rublos. Si el plan se cumple en un 80%, es decir, los ingresos ascendieron a 1,6 millones de rublos, entonces el administrador recibirá el 80% de 5000 rublos, es decir, 4000 rublos.

Tal sistema permite que el gerente esté motivado para vender más (pedidos iniciales) y vender a clientes habituales (prima del plan de facturación de la empresa).

Timur Lavronov, director de relaciones públicas, Vertex:

Hay varias trampas en las que puede caer un gerente. Trampa número uno: no tiene las cuatro funciones gerenciales que deberían ser: motivar a los subordinados, organizar adecuadamente el trabajo, establecer un plan, controlar. Muy a menudo, una de las funciones directivas no se le otorga.

Por ejemplo, no puede cambiar la motivación de los empleados a su propia discreción. El líder dice: "Quiero pagar un bono por la implementación del plan, dame un aumento del doble en el plan". Estimado dueño! No es posible duplicar el plan manteniendo la motivación "prima por la ejecución del plan". Si desea un fuerte crecimiento de las ventas, la motivación debe ser el "porcentaje" o, más precisamente, el "porcentaje progresivo".

Esto significa que cuanto más venda el gestor, más comisión recibirá. Si, por ejemplo, un gerente vendió bienes por valor de 1 millón de rublos al mes, recibe el 5% de los ingresos. Si vendió por 1,2 millones de rublos, entonces de una parte de esta cantidad de 1 millón de rublos. también recibirá el 5%, y con 200 mil rublos. ya recibe el 7% de los ingresos.

Y si el gerente vendió por 1,5 millones de rublos, la comisión de esa cantidad se desglosa de la siguiente manera: de 1 millón de rublos. - 5%, de 200 mil rublos. - 7%, y de 300 mil rublos. - diez%. Aquí puede usar una fórmula más suave, no necesariamente paso a paso. También puede utilizar una relación lineal entre el porcentaje mínimo y máximo que recibe el administrador.

Cuantas más ventas, mayor será la comisión de la cantidad total en su conjunto. Tal motivación financiera alienta al gerente a vender tanto como sea posible. Tal motivación financiera debe usarse si su empresa es joven y necesita grandes ventas, o si está introduciendo un nuevo producto en el mercado.

Ningún "porcentaje de beneficio neto" son todas mentiras que el gerente no creerá. Él no ve tu resultado final porque beneficio neto se calcula menos el salario, no le dirás a nadie tu salario como director, no le dirás a nadie todos los gastos de la oficina, etc. Por lo tanto, se considera de los ingresos o de la ganancia bruta.

Si la motivación es “una bonificación por el cumplimiento del plan”, entonces se trata de una motivación estabilizadora que no conduce a un fuerte aumento en el crecimiento de las ventas, sino que conduce a la estabilización de las ventas. Si usted, como líder, no tiene la oportunidad de cambiar la motivación, entonces está limitado, tiene las manos atadas.

Hay otra forma de motivación financiera, basada en la implementación del plan. Si el gerente cumple el plan, recibe un bono. Si no lo hace, recibe una bonificación menor o no la recibe en absoluto. Si el gerente cumplió en exceso con el plan, tiene derecho a una bonificación regular o incrementada.

¿En qué casos se utiliza? Cuando la sociedad ya haya superado el período de constitución. Digamos que está utilizando un esquema de tarifas progresivas. En la etapa inicial, el gerente de ventas puede vender 1 millón de rublos al mes. y recibe el 5%. Esto es 50 mil rublos. más un salario de, digamos, 20 mil rublos. Total - ingresos de 70 mil rublos. por mes.

Pasan dos o tres años, el gerente capta clientes, ya se repiten las ventas. El trabajo que hace el gerente requiere menos mano de obra. Y la cantidad por la que vende ha crecido, digamos, a 5 millones de rublos. por mes. Como resultado, el 5% de 5 millones de rublos. - 250 mil rublos. Más salario. El ingreso del gerente es de 270 mil rublos. Esto es demasiado. Le paga de más al gerente: hace ventas repetidas que requieren menos esfuerzo y tiempo.

En este caso, es razonable utilizar el sistema de bonificación planificada. Al mismo tiempo, establezca el plan menos para un gerente novato y más para un gerente experimentado. Este sistema le permite reducir la dependencia del gerente y no pagarle de más. Pero provoca insatisfacción por parte de los gerentes de ventas.

En primer lugar, por la falta de confianza del gerente en la justicia de la forma en que usted planifica. El caso es que de la consecución del plan dependerá si recibe su bono o no. Si el plan es demasiado alto, es probable que el gerente no reciba el bono. En segundo lugar, los gerentes no están de acuerdo en que se les den planes diferentes.

Por ejemplo, uno ha estado trabajando durante cinco años y para él el plan es de 5 millones de rublos. Otro empleado ha estado trabajando durante un año y para él el plan es de 1,5 millones de rublos. Al mismo tiempo, reciben el mismo salario y bonificación. La insatisfacción de un empleado con experiencia se puede superar con incentivos económicos, como una bonificación por antigüedad o un ascenso.

No es necesario nombrar a un gerente como líder. Puede convertirlo en gerente sénior, gerente principal, gerente de producto clientes clave, Gerente de cuentas.

Si no tiene la oportunidad de establecer un plan y un estándar, sí, hay un cierto plan que se adaptará a sus necesidades. CEO, pero ¿puede determinar el plan entre los empleados a su propia discreción? ¿Distribuir este plan entre diferentes productos? ¿Regiones? Departamentos? No, no puedes, está bien, además estás encadenado en las piernas.

Hay una cosa más. La confianza da lugar a un deseo de justificar esta confianza, y no de engañar, como mucha gente piensa. En mi última capacitación, surgieron muchas preguntas sobre el video que está en nuestro canal, sobre el hecho de que algunos de nuestros empleados escriben bonos para ellos mismos.

Después de todo, en teoría, deberían sobrestimar sus bonos, levantarlos para estafar a la oficina. No. La confianza crea un sentido de responsabilidad en el empleado. Nunca hemos tenido nada jodido, eso es todo. ¿No esperabas una reacción así? ¿Por qué piensas tan mal de la gente?

El sistema CRM para la tienda de Business.Ru le permite controlar tiempo de trabajo vendedores, registrar la apertura y cierre de la tienda. Un registro de eventos especiales identificará rápidamente a un empleado incompetente.

Sergey Oseledko, socio gerente de la agencia Notamedia:

Notamedia no tiene una fórmula de nómina para los gerentes de ventas. El monto fijo a pagar al final del mes es bastante alto, pero se puede aumentar. Usamos un sistema que llamamos karma de empleado. Este método de motivación está dando sus frutos. "Employee Karma" es una especie de cuenta virtual, flexible y comprensible. Si el KPI del empleado es más alto, su karma crece.

Este método es aplicable a todos los empleados, incluidos los que participan en las ventas. La introducción de un sistema especial por el cual sería posible determinar el monto del salario de un gerente de ventas nos parece inapropiado. Independientemente de la dirección en la que trabaje una persona, la motivación no debe aumentar solo con la ayuda del componente financiero.

O, en parte, con la ayuda del componente financiero, pero en la misma dirección, por ejemplo, las ventas. La motivación de todos los empleados debe crecer. En última instancia, cada uno de ellos contribuye a una gran causa común.

Svetlana Makarova, Directora, Makarova S.A.:

Un gerente de ventas es un triunfador, por lo que al desarrollar una fórmula de nómina universal, es importante prestar atención a la parte motivacional. Un gerente no solo puede recibir un salario; este es un requisito previo que no afecta el deseo de convertirse en un líder de ventas, establecer récords de ventas, etc.

Por lo tanto, al desarrollar una fórmula para calcular los salarios, estableceremos una interpretación como bonificaciones / bonificaciones por ventas. La avaricia en este asunto puede resultar en pérdidas financieras para la empresa. La regla funciona aquí: cuanto más rápido reciba el gerente una bonificación de la venta, más ganancias traerá a la empresa.

Entonces, establecemos el salario de la parte sin cambios, que el gerente recibirá bajo cualquier condición. El segundo componente de los ingresos son las bonificaciones, que no deberían tener un "techo". Cuánto ganas, cuánto obtienes. En pocas palabras, asignamos un porcentaje que estamos dispuestos a pagar de la venta de cada producto de la empresa.

El gerente debe recibir este porcentaje por defecto, así entenderá que puede aumentar sus ingresos. Sin embargo, debe tenerse en cuenta que el gerente de ventas es un personal bastante inestable, por lo tanto, el salario + bonificación de ventas no es una panacea para retener y desarrollar a un empleado.

Por ello, a esta fórmula le sumamos una motivación adicional que se convertirá en un catalizador para incrementar las ventas de todo el departamento. Para que la empresa obtenga el máximo resultado, cada empleado se esforzará por generar aún más ventas para la empresa.

La motivación adicional se construye a partir de varios niveles, puede tomar 3 pasos como base. Para no reinventar la rueda, aumentaremos la prima de ventas en un 5, 10 y 25%, por lo tanto, si el volumen de ventas se supera en un 25, 50 y 70%:

- Ventas objetivo = salario + bono de ventas.

- Sobrecumplimiento en un 25% = salario + bono de ventas x 5%.

- Sobrecumplimiento en un 50% = salario + bono de ventas x 10%.

- Sobrecumplimiento en un 70% o más = salario + bono de ventas x 25%.

Y como broche de oro, establecemos varios niveles: volúmenes de ventas para 3-6-12 meses, al alcanzar los cuales el gerente aumenta su salario.

Así, la empresa consigue un empleado que dará el 200%, que entenderá: cuánto puede ganar y qué necesita para ello.

Y también puede separar fácilmente el trigo de la paja, ya que un empleado que no se enfoca en los resultados, en el contexto de colegas que reciben varias veces más, comenzará a actuar activamente o la empresa podrá reemplazar sistemáticamente el marco sin perjudicar la productividad de la empresa.

No olvide abrir una vacante a tiempo y reemplazar a un empleado que no brinde el resultado deseado, ¡tal persona en el estado desmotivará a sus colegas!

Lea artículos sobre cómo organizar el trabajo de un gerente de ventas:

KPI es un indicador de desempeño que le permite evaluar objetivamente la efectividad de las acciones realizadas. Este sistema se utiliza para evaluar varios indicadores (las actividades de toda la empresa, estructuras individuales, especialistas específicos). Realiza no solo las funciones de control, sino que también estimula la actividad laboral. A menudo, un sistema de pago se construye sobre la base de KPI. Este es un método de formar una parte variable del salario.

Indicadores clave de rendimiento KPI: ejemplos en Excel

El factor estimulante en el sistema de motivación KPI es la recompensa monetaria. Puede ser recibido por el empleado que completó la tarea que se le asignó. El monto de la bonificación / bonificación depende del resultado de un empleado en particular en el período del informe. El monto de la remuneración puede ser fijo o expresado como un porcentaje del salario.

Cada empresa determina indicadores clave de desempeño y el peso de cada uno individualmente. Los datos dependen de las tareas de la empresa. Por ejemplo:

- El objetivo es proporcionar un plan de ventas de productos por un monto de 500,000 rublos por mes. El indicador clave es el plan de ventas. Sistema de medición: cantidad de ventas real / cantidad de ventas planificada.

- El objetivo es aumentar la cantidad de envío en el período en un 20%. El indicador clave es el monto promedio del envío. Sistema de medición: envío promedio real / envío promedio planificado.

- El objetivo es aumentar el número de clientes en un 15% en una determinada región. El indicador clave es el número de clientes en la base de datos de la empresa. Sistema de medición: número real de clientes / número previsto de clientes.

La empresa también determina la dispersión del coeficiente (pesos) de forma independiente. Por ejemplo:

- La implementación del plan por debajo del 80% es inaceptable.

- Ejecución del plan 100% - coeficiente 0,45.

- Implementación del plan 100-115% - un coeficiente de 0.005 por cada 5%.

- Sin errores - coeficiente 0,15.

- No hubo comentarios en el período del informe - coeficiente 0,15.

Es solamente variante posible determinación de coeficientes motivacionales.

El punto clave en la medición de KPI es la relación entre el indicador real y el planificado. Casi siempre, el salario de un empleado se compone de un salario (parte fija) y un plus (parte variable/variable). El factor motivacional influye en la formación de la variable.

Supongamos que la proporción de las partes fijas y variables en el salario es de 50 × 50. Indicadores clave de desempeño y el peso de cada uno de ellos:

Aceptamos los siguientes valores de los coeficientes (lo mismo para el indicador 1 y el indicador 2):

Tabla de KPI en Excel:

Explicaciones:

Esta es una tabla de KPI de muestra en Excel. Cada empresa hace lo suyo (teniendo en cuenta las peculiaridades del trabajo y el sistema de bonificación).

Matriz KPI y Ejemplo en Excel

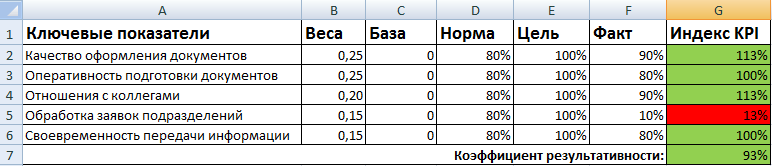

Para evaluar a los empleados sobre indicadores clave de desempeño, se elabora una matriz o acuerdo sobre objetivos. La forma general se ve así:

- Los indicadores clave son los criterios por los cuales se evalúa el trabajo del personal. Son diferentes para cada posición.

- Los pesos son números en el rango de 0 a 1, cuya suma total es 1. Reflejan las prioridades de cada indicador clave, teniendo en cuenta los objetivos de la empresa.

- Base: el valor mínimo permitido del indicador. Por debajo de la línea de base - sin resultado.

- La norma es el nivel planificado. Lo que debe hacer un empleado. A continuación, el empleado no hizo frente a sus deberes.

- Una meta es un valor al que apuntar. Por encima de la norma, lo que permite mejorar los resultados.

- Hecho - los resultados reales del trabajo.

- El índice KPI muestra el nivel del resultado en relación con la norma.

Fórmula para calcular kpi:

Índice KPI = ((Hecho - Base) / (Norma - Base)) * 100%.

Un ejemplo de cómo completar una matriz para un gerente de oficina:

El índice de rendimiento es la suma de los productos de índices y pesos. La evaluación del desempeño de los empleados se muestra visualmente usando un formato condicional.

En la parte anterior del artículo1 se destacaron fases iniciales desarrollo de un sistema de remuneración para los empleados de los departamentos de ventas: selección del período y tipo de bonos, determinación de los factores que afectan la participación de la parte variable de los salarios. Además, discutiremos el establecimiento de indicadores de bonificación y la relación entre ellos y el tamaño de la bonificación.

Etapa 4. Establecimiento de indicadores de bonificación

Esta etapa implica la elección de indicadores de bonificación. El jefe de proyecto para el desarrollo de un sistema de bonos necesita involucrar a la alta dirección de la empresa ya los jefes de los departamentos de ventas, quienes actuarán como expertos.

Las métricas deben reflejar la estrategia de ventas de la empresa. Por lo general, no se establecen más de cuatro indicadores para un empleado ordinario y no más de cinco para el jefe de un departamento o grupo. (Tabla 1).

Luego de seleccionar los indicadores de bonificación, es necesario establecer niveles de logro para los mismos, que reflejen el grado de cumplimiento de la meta (plan) establecida.

En la práctica, tanto los planes se utilizan con indicadores que tienen solo un valor objetivo (planificado) como los planes que establecen varios niveles para lograr el indicador: objetivo o planificado, mínimo o umbral y máximo.

El nivel objetivo corresponde a tal valor del indicador que, cuando condiciones normales alcanzado (y/o superado) por dos tercios de la fuerza de ventas. El valor objetivo debe ser realista pero desafiante.

Para determinar nivel objetivo, debe analizar las estadísticas de los resultados de ventas de los años durante los cuales no hubo cambios significativos en el entorno externo e interno de la empresa (por ejemplo, cambios en las características del producto, la aparición de un nuevo competidor, etc.).

El nivel máximo generalmente caracteriza el rendimiento máximo que la empresa está dispuesta a pagar a la tasa de prima más alta. Esto reduce el riesgo de sobre grandes sumas bonificaciones en caso de que un cambio inesperado en el mercado provoque un fuerte aumento en la eficiencia de las ventas. Este nivel no suele superar el 10% del número total de empleados. El porcentaje de bonificaciones pagadas por el máximo rendimiento y logros por encima del nivel máximo se denomina "techo".

El mínimo refleja el valor del indicador de bonificación, que es el umbral mínimo requerido para recibir cualquier cantidad de bonificación. En este caso, la empresa alienta a los empleados a alcanzar un cierto valor umbral del indicador y no paga bonificaciones por logros por debajo de la barra mínima establecida.

Los niveles de rendimiento se establecen en función de la opinión experta de los gerentes, el análisis estadístico de los datos históricos de ventas, los pronósticos futuros y la evaluación comparativa.

Etapa 5. Determinación de las condiciones para calcular el rendimiento de ventas

Esta etapa del proyecto es una de las más difíciles: requiere establecer una relación entre los indicadores de bonificación y el tamaño de la bonificación. La precisión con la que esta dependencia reflejará la relación entre los resultados del trabajo de los empleados y su remuneración depende de la motivación de los empleados del departamento de ventas.

Podemos distinguir las siguientes variantes de la dependencia del porcentaje de la bonificación del valor alcanzado del indicador de bonificación. 1. Tarifa fija. El porcentaje de bonificación por alcanzar el indicador es una constante.

Ejemplo

Al alcanzar un volumen de ventas de 6 millones de rublos, un empleado de ventas recibe una bonificación por un monto del 1,5% de lo logrado. Cuando el volumen de ventas alcanza los 10 millones de rublos, el porcentaje de la bonificación del empleado sigue siendo el mismo.

Este es el tipo de dependencia más simple y más comúnmente utilizado. (Figura 1). Es comprensible para el empleado y lo estimula a mejorar su desempeño.

2. Tasa variable, creciente en progresión. El porcentaje de bonificación por el rendimiento del indicador cambia: aumenta cuando se alcanza el valor especificado del indicador de bonificación (Fig. 2).

Ejemplo

Para ventas de hasta 6 millones de rublos inclusive, el empleado recibirá una bonificación por un monto del 1,5% de las ventas, y si el volumen de ventas alcanza más de 6 millones de rublos, el monto de la bonificación será del 3% de lo logrado.

Esta opción anima al empleado a sobrecumplir el plan.

3. Tasa variable creciente regresivamente. El porcentaje de la bonificación por el rendimiento del indicador cambia: disminuye cuando se alcanza el valor especificado del indicador de bonificación (Fig. 3).

Ejemplo

Por ejemplo, para un volumen de ventas de hasta 6 millones de rublos inclusive, un empleado recibe una bonificación por un monto del 2% de las ventas, y cuando el volumen de ventas alcanza más de 6 millones de rublos, la cantidad de bonificaciones ya será 1 % de lo logrado.

Esta opción alienta al empleado a alcanzar el valor objetivo y le permite limitar la cantidad de pagos en caso de cumplimiento excesivo no planificado de la tarea varias veces. Rara vez se usa, generalmente en caso de escasez de bienes o capacidad de producción.

4. Indicadores interrelacionados.

En esta opción, el tamaño de la bonificación depende del logro de los indicadores relacionados. Un plan tan completo permite a los empleados concentrarse en trabajo eficiente en diferentes áreas de actividad.

Modelo de disparador. Para pagar una bonificación por el indicador X, un empleado debe alcanzar un cierto nivel del indicador Y. Es decir, el plan de bonificación funciona solo si se "lanza" el indicador Y, en relación con el cual el modelo obtuvo su nombre. Por ejemplo, por la venta de un producto, un empleado recibirá un bono solo si el grado de satisfacción del cliente con su trabajo, según los resultados de la encuesta, es de al menos el 75%.

Modelo multiplicador. A diferencia del modelo "Disparador", aquí se establece que cuando se alcanza un nivel dado del indicador Y, el empleado no solo recibe una bonificación por el indicador X, sino que también el tamaño de la bonificación en este caso aumenta o disminuye por un cierto coeficiente o porcentaje (multiplicador). Por ejemplo, cuando se alcanza el nivel objetivo de beneficio marginal, el tamaño de la bonificación para el indicador de "volumen de ventas" se duplica. Esto le permite estimular al empleado para que cumpla con ambos indicadores.

Modelo "Matriz". Se supone que para recibir una bonificación, un empleado debe lograr dos objetivos contrapuestos, por ejemplo, retener a los clientes existentes y atraer nuevos. Para ello se utiliza una matriz que indica el tamaño del bono en porcentaje por la implementación de cada uno de los indicadores. (Tabla 2). Los coeficientes ubicados en la intersección de las filas y columnas de la tabla muestran el multiplicador que se aplica al valor planificado de la prima, dependiendo del nivel de indicadores alcanzado. Por ejemplo, un empleado del departamento de ventas completó el plan para atraer nuevos clientes en un 100% en un mes, y la lealtad de los clientes existentes disminuyó y ascendió al 70% del plan. Así, tiene derecho a 0,9 de prima prevista.

modelo KPI. Implica el establecimiento de varios indicadores de bonificación que tienen diferentes pesos. Le permite estimular a un empleado a realizar una serie de tareas relacionadas con los objetivos estratégicos de la empresa. (Tabla 3).

5. Modelo combinado (una combinación de los anteriores). Un plan de bonificación puede utilizar ratios con varias opciones dependencias pagos de bonos de lograr objetivos de bonificación (Figura 4).

Por ejemplo, un empleado recibe trimestralmente el 5% del volumen de bienes vendidos, así como una bonificación por cumplir con dos KPI por un monto del 30% del salario (nivel planificado).

Etapa 6. Final

Sobre el etapa final Al desarrollar un esquema de bonificación, es necesario determinar las condiciones para calcular el rendimiento de las ventas, de lo contrario, los empleados tendrán preguntas como: cuándo considerar los bienes vendidos (cuándo se recibió el dinero del cliente, o cuándo se llegó a un acuerdo, o cuando los bienes fueron enviados al cliente, pero el dinero aún no ha sido recibido en la cuenta de la empresa)? Para evitar tales discrepancias, en primer lugar, es necesario determinar el hecho de la venta y la regla para atribuir los resultados de la venta a un especialista específico en el departamento de ventas.

El hecho de la venta puede establecerse en el momento en que:

- la empresa aceptó el pedido;

- los productos se envían al cliente desde el almacén;

- los bienes son enviados por el cliente;

- se factura al cliente;

- el cliente ha pagado la factura;

- se ha llegado a un acuerdo;

- hay una combinación de lo anterior.

El resultado de ventas se refiere a aquel empleado que:

- hizo un trato;

- llegaron a acuerdos;

- emitió una factura;

- mantiene la cuenta de este cliente;

- aceptó la orden.

Asimismo, el resultado de las ventas puede atribuirse a varios empleados que contribuyeron al resultado en igual proporción (100% o menos del 100%), o en proporción a la contribución de cada uno de ellos al resultado.

En conclusión, es necesario probar el plan de bonos para asegurarse de que los parámetros establecidos sean relevantes. Las pruebas se llevan a cabo sobre la base de los datos estadísticos disponibles sobre las ventas y el nivel de remuneración de los empleados durante varios años, así como prediciendo el desempeño de los empleados y sus ganancias en períodos futuros. Durante las pruebas, los siguientes elementos normalmente se modelan y evalúan.

Distribución de pagos de bonos entre empleados (regiones, cuentas de servicio, etc.). Para ello, se construye un gráfico que refleja el número de empleados (regiones, cuentas, etc.) que tienen un determinado nivel de bonificación. De esta forma, se revela si existe un sesgo en el nivel de pagos, por ejemplo, cuando la mayoría de los empleados reciben un bono por debajo del nivel planificado.

El nivel de logro del indicador de bonificación objetivo.

Se construye un gráfico de la dependencia del número de empleados con el porcentaje de cumplimiento del indicador de bonificación planificada. Con la ayuda de dicho cronograma, se determina la probabilidad de lograr el objetivo por el número planificado de empleados (generalmente dos tercios).

El salario de los empleados antes y después de la implementación del plan de bonificación. Es deseable evitar la pérdida de ingresos, así como pagos de bonos excesivamente altos en comparación con períodos anteriores. Las ganancias proyectadas también se pueden comparar con los salarios del mercado.

El costo de las bonificaciones para los empleados al alcanzar cada uno de los niveles de los indicadores de bonificación. Es necesario que el costo del pago de la bonificación corresponda al monto incluido en el presupuesto.

Si durante la prueba del plan de bonificación se revela una discrepancia entre los parámetros especificados y el nivel planificado de bonificaciones para empleados, entonces el esquema de bonificación desarrollado deberá modificarse en consecuencia y probarse nuevamente.

Estudios de caso

Considere ejemplos de sistemas de remuneración variable para empleados de departamentos de ventas que ocupan diferentes puestos.

Plan Premium para Key Account Manager. El objetivo es vender el producto a clientes clave y llevar un nuevo producto al mercado. El empleado recibe mensualmente parte del bono por la implementación del plan de ventas de un producto existente. (Cuadro 4). La segunda parte de los pagos de bonificación es la bonificación mensual por la venta de un nuevo producto. (Cuadro 5).

Plan Premium para Gerente Mayorista.

El objetivo es vender el producto a clientes nuevos y existentes. El empleado recibe una comisión mensual por las ventas de bienes. El importe de la prima también depende de la puntuación de satisfacción del cliente, que actúa como multiplicador (Cuadro 6). El multiplicador está determinado por el esquema. (Cuadro 7).

Por lo tanto, hay muchas opciones de esquemas de bonificación para el personal de ventas. La clave para acertar en la elección es tener en cuenta los planes estratégicos de la empresa, las características del proceso de venta y de los productos vendidos, así como un minucioso análisis económico y estadístico de los datos de ventas y del nivel de salarios de la categoría de trabajadores en cuestión durante varios años.

- ¿Cuántas personas trabajan en su empresa?

- Casi la mitad.

Una motivación bien organizada de los gerentes es la clave más importante para el éxito en las ventas. La motivación de la fuerza de ventas es una de las preguntas más frecuentes sobre la gestión de ventas. ¡Y esto no es sorprendente!

- ¿Cuál debe ser la motivación del departamento de ventas para que todos trabajen de manera eficiente y al mismo tiempo no paguen de más?

- ¿Cómo hacer que la empresa pague menos y los directivos trabajen más?

- ¿Cómo hacer que la propia motivación influya en el número de llamadas, reuniones, ventas, beneficios?

- ¿Cómo contratar buenos gerentes si los salarios fijos en el departamento de ventas son pequeños?

- ¿Cómo establecer porcentajes sobre las ventas y las ganancias y aún así no revelar los resultados financieros?

¿Suena dificil? pero real Las respuestas a estas preguntas le permiten crear un sistema de alta calidad de motivación material para gerentes de ventas. Y es precisamente esta motivación la que trataremos en detalle en este artículo. Este sistema de motivación ha sido probado y funciona de manera confiable en más de mil departamentos de ventas en varias industrias. Esta motivación tiene en cuenta 34 factores que estimulan el crecimiento de las ventas y funciona de manera efectiva con la nómina general.

Estructura salarial del gerente de ventas

1. Salario es una parte fija del salario del gerente. Al aumentar o disminuir el salario en comparación con el promedio del mercado, puede influir en la calidad y la velocidad de la contratación y la rotación de personal. Pero es muy importante hacer un cálculo preciso del salario para condiciones específicas, no sobreestimarlo innecesariamente, pero tampoco fijarlo demasiado bajo, especialmente en condiciones donde otros parámetros también son bajos.

2. Interés por la implementación del plan- Este es un bono por la implementación y sobrecumplimiento del plan. Para que el fondo de salarios no se hinche y sea fácilmente predecible con grandes saltos en las ventas, recomiendo que esta prima se defina como una cantidad específica de dinero con un enfoque en el grado de implementación del plan. Por ejemplo, si el plan se cumple al 100%, la bonificación es de 10 mil rublos. Si el plan se cumple en un 102%, la prima es de 10,2 mil rublos.

Este tipo de bonificación incentiva a los gerentes a vender más, cumplir y superar la meta de ventas. También ayuda al empleador a mantener el fondo de salarios en caso de planes de ventas mal establecidos, es decir, subestimados.

No suponga que una prima alta (120 % en el ejemplo) puede reducir los ingresos por ventas reales de una empresa. De hecho, en la motivación general también existe el parámetro más importante: el porcentaje de beneficio. Es él quien establece una dinámica de crecimiento confiable y elimina la influencia del factor humano en caso de un plan de ventas establecido incorrectamente.

Un ejemplo de cálculo de la bonificación para la implementación del plan de ventas.

3. Porcentaje de beneficio es una prima por cada producto vendido. A veces, en lugar de un porcentaje de beneficio, la motivación incluye un porcentaje de facturación, pero le aconsejo encarecidamente que siga estableciendo la dependencia de la remuneración del gerente con respecto al beneficio. Este paso por sí solo aumentará significativamente su facturación y, lo que es más importante, sus ganancias. Después de todo, los gerentes automáticamente estarán interesados en vender productos más caros y marginales, otorgando descuentos más bajos y vendiendo más productos a un cliente.

El porcentaje de ganancia es siempre el dato más importante en la motivación general de los gerentes de ventas. Muy a menudo, es él quien se convierte en la parte predominante de ellos. salario total. Cuanto más cualitativamente se calcule y determine el tamaño de este porcentaje, más bajo se puede establecer el salario. Y más fácil es explicar los salarios fijos bajos a los candidatos a las vacantes. Y todo porque todos entienden que el salario final depende del gerente mismo, las condiciones de pago son bastante transparentes y comprensibles. Y las oportunidades que brindan son reales.

Pero hay un punto sutil: ¿cómo mostrar abiertamente las ganancias por nómina, si a menudo el monto de las ganancias es información comercial cerrada? Para ello, se utiliza una cómoda herramienta que resuelve varios temas sensibles a la vez: cierra la información comercial, regula el fondo general de salarios, sistematiza la fijación de precios y, si es necesario, permite reducir abierta y suavemente el salario de todos. Este es el costo interno de cada producto y el factor complementario (k).

4. Bonos adicionales Este es un parámetro deseable, pero no estrictamente necesario. Dichos bonos son muy útiles cuando necesita enfocar al departamento de ventas en una tarea específica en un período limitado. Lo mejor es establecerlo como una cantidad específica. Por ejemplo, una bonificación de 5.000 rublos a quienes firmen cinco contratos con clientes VIP; venderá productos obsoletos en el almacén, aumentará el cheque promedio, aumentará el número de llamadas. Tales tareas, por regla general, ocurren casi siempre, por lo que será muy útil presupuestar de inmediato bonos adicionales en la nómina.

Un ejemplo de un sistema de motivación de ventas.

Preste atención a la diferencia entre la motivación de los gerentes de diferentes niveles. Esto también es importante: un departamento de ventas puede tener hasta cinco niveles de empleados. Cuanto mejor trabaja el gerente, mayor es su estatus e ingresos. Especialmente notablemente más debería ser el porcentaje de ganancias. Esto es necesario para estimular cada vez más las ventas. Es importante que la empresa utilice el potencial de los mejores gerentes al más alto nivel posible.

Un punto importante: cuanto mayor sea la posición, mayor será el plan de ventas. Si es muy promedio, el período previo es algo así: el gerente principal tiene un plan de ventas dos veces más grande que el de un gerente ordinario. Y un empleado permanente tiene un plan de ventas dos veces más grande que un gerente en un período de prueba.

Con este enfoque, todos ganan: la empresa obtiene una mayor facturación y ganancias mientras mantiene la nómina bajo control, y el gerente obtiene un incentivo para el crecimiento profesional y más. salario alto. A pesar de que con este enfoque, entre otros (es decir, los gastos de la empresa para este gerente son mayores que otros), su efectividad es muy superior a los demás. La recuperación de la inversión o la rentabilidad por empleado en el puesto de gerente líder es siempre un orden de magnitud mayor. Estos son empleados muy eficientes y valiosos para la empresa. Lo principal es calcular correctamente el plan de ventas y el porcentaje de ganancia.

Este enfoque rara vez se ve en fuentes abiertas es posible que no te encuentres en absoluto. Esto se debe a que pocas personas quieren compartir herramientas exclusivas que realmente funcionen. Sobre todo cuando ellos mismos llenaron un montón de conos y agotaron millones de nóminas.

En general, la estructura salarial en el departamento de ventas es la siguiente:

- Motiva fácilmente a los gerentes a trabajar más: llame más, viaje más a las citas, incluya más artículos en una factura y venda de manera más rentable.

- Permite al gerente controlar y ajustar menos a los empleados. El sistema se centra en la independencia del gerente.

- Permite a la empresa operar el fondo de salarios de manera eficiente: no pagar de más y no pagar de menos.

- Motiva a los gerentes para la planificación independiente de su trabajo y el autocontrol. El gerente no necesita ajustarlos, imponer multas y restricciones.

- Motiva a los gerentes a trabajar más tiempo en la empresa, mostrando la perspectiva de crecimiento profesional en los ingresos dentro del departamento.

- Permite al gerente agregar fácilmente tareas adicionales a las funciones de los gerentes.

- Da la oportunidad de reducir suavemente la nómina. Se pueden hacer recortes salariales sin temor a un resentimiento indebido por parte de los empleados.

- Permite a una empresa cobrar a los gerentes menos que el promedio del mercado.

- Permite a los vendedores ganar más que el promedio del mercado a través de intereses y primas.

Tal sistema de motivación es universalmente adaptable a otros puestos, incluidos los de gestión. Solo cambia el monto del salario, las bonificaciones y los intereses, pero la estructura sigue siendo la misma.

La mayoría de las empresas de ventas B2B usan porcentajes de ventas y/o ganancias porque saben que es la forma más segura de mejorar el desempeño de los gerentes. No todas las empresas hacen el cálculo más preciso de la calidad de la motivación. Algunos de ellos simplemente pueden permitirse altos costos de mano de obra. Pero ofrecemos a nuestros clientes exactamente la misma motivación, que se describe en este artículo. Solo cambiamos salarios, porcentajes y bonos dependiendo de la industria, ciudad y tareas de la empresa.

En general, la motivación material del departamento comercial es una de las herramientas clave para la gestión de las ventas. E incluso un pequeño cambio puede afectar en gran medida el resultado. Por lo tanto, calcule todo lo más detallado posible. Y tampoco te olvides de las herramientas de motivación no material. Después de todo, siempre trabajan en parejas y también ayudan a reducir significativamente los costos laborales.