Aproape fiecare antreprenor trebuie să se confrunte cu un astfel de fenomen precum un împrumut Bani. Dar care este probabilitatea revenirii lor la proprietar? Pentru ca ambele părți ale acordului să nu aibă astfel de întrebări, este necesar să se înarmeze cu un document legal care să le protejeze interesele în conformitate cu legea. Un astfel de document poate fi o chitanță pentru returnarea fondurilor. Dar cum să întocmiți corect o cerere și la ce subtilități ar trebui să acordați atenție atunci când scrieți o chitanță? Vom analiza aceste probleme în detaliu în articol.

Informatii generale

O chitanță este un document care confirmă primirea sau returnarea bunurilor materiale sau îndeplinirea unor sarcini specifice. IOU este cel mai convenabil și cale legalăîmprumutați fonduri de la un creditor, care poate fi fie o rudă, fie o altă cunoștință care este în măsură să încredințeze împrumutatului bani, sub rezerva returnării integrale a acestora.

Atât scrise cât și versiune tipărită redactarea unei chitanțe. Dar în caz de dezacord, forma scrisă de mână va avea în continuare prioritate. Autentificarea sau nu a chitanței este la latitudinea părților la acord să decidă.

Dacă un creditor împrumută bani unui debitor în care nu are încredere, acesta are dreptul de a invita martori la tranzacție, care, în cazul unui litigiu, vor putea confirma faptul finalizarea acesteia.

Reguli de întocmire a chitanței

Un IOU este valabil numai dacă este întocmit corespunzător. Absența datelor aparent nu cele mai semnificative poate duce la nerambursarea finanțelor de la împrumutat. Și, chiar și în lipsa de informații, creditorul nu își va putea returna banii.

Date obligatorii de indicat în document normativ sunteți:

- Informații despre împrumutat: datele sale pașaport (nume, data nașterii, locul de reședință) și locul real de reședință.

- Informații pașaport ale persoanei care împrumută bani (numele complet, înregistrarea, data nașterii).

- Suma datoriei (indicată atât în cifre, cât și în cuvinte).

- Data primirii numerarului (de fapt).

- Data (termenii) rambursării fondurilor împrumutate.

- Scopul obţinerii resurse financiare(precizat de debitor).

- Semnătura persoanei care împrumută bani (cu numele complet).

- Numele complet, locul de reședință și semnătura martorilor (dacă au fost invitați).

Pentru a se proteja de fraudă, creditorul poate solicita debitorului o copie a pașaportului și poate verifica cu atenție datele indicate de debitor în chitanță.

Returnarea fondurilor către proprietar

Plata unei datorii către un creditor, precum și a unui împrumut de resurse financiare, este însoțită de redactarea unei lucrări corespunzătoare. Va fi o confirmare a actului efectiv de transfer de bani de la debitor la creditor. Datele necesare pentru indicare practic nu diferă de datele furnizate în biletul la ordin. Dar pentru a întocmi corect o chitanță de retur, împrumutatul trebuie să acorde atenție următoarelor nuanțe:

- Împrumutatul trebuie să indice în document scopul transferului de fonduri către creditor (de exemplu, pe seama unui acord specific sau a plății pentru orice servicii). În lipsa unor astfel de date prescrise în chitanță, creditorul poate declara că banii primiti au fost plătiți în contul unei alte datorii nespecificate în contract.

- Nu ar fi de prisos să ceri creditorului să scrie în chitanță despre primirea fondurilor de datorie și absența creanțelor față de împrumutatul lor.

Erori la intocmirea documentelor

- Date incorect specificate sau incomplete despre debitor. Uneori, debitorii indică doar propriile nume complete, uitând de alte date la fel de importante ale pașapoartelor. Iar creditorii fără experiență nu controlează scrierea documentului. Ulterior, este practic imposibil să se dovedească în instanță că această persoană, și nu omonim, a fost cea care a acționat în calitate de împrumutat.

- Formular de depunere imprimabil. Cu o chitanță tipărită, creditorul va fi dificil să dovedească implicarea împrumutatului în datoria care i-a fost emisă, deoarece doar cu o mică semnătură și în absența numelor complete sub aceasta, examinarea nu va putea dovedi participarea. a debitorului în contractul întocmit.

- Suma împrumutului este afișată numai în cifre. Absența sumei împrumutului indicată în cuvinte poate deveni o piatră de poticnire în restituirea datoriei și cauza unor litigii întemeiate în instanță. Prin urmare, părțile contractante trebuie să indice cuantumul datoriei atât în cifre, cât și cu majuscule.

- Încasarea banilor de la împrumutat nu este înregistrată în formular. Creditorul trebuie să controleze în mod necesar scrierea de către debitor a sintagmei „Am primit personal banii la primire”. În lipsa acestuia, împrumutatul se poate referi la faptul că contractul a fost întocmit, dar nu a primit niciodată în mâinile sale suma declarată.

- Scopul incorect al primirii fondurilor. O formulare incorectă a obiectivului poate duce la nerambursarea datoriei (banii împrumutați pentru afacere nu pot fi returnați, deoarece proiectul de afaceri „a eșuat” și creditorul și-a suportat riscul). În plus, dacă chitanța nu indică faptul că banii au fost dați „pe credit pentru...”, atunci împrumutatul are dreptul să nu-i returneze deloc.

- Absența unui termen specificat al împrumutului. Termenul neprecizat de rambursare a datoriei înseamnă doar că aceasta este nedeterminată, iar împrumutatul poate rambursa suma atât timp cât consideră de cuviință, sau să nu o ramburseze deloc.

Întocmirea chitanței de datorie este necesară nu numai pentru creditor, ci și pentru debitor, pentru a se proteja de acțiunile necinstite din partea celeilalte părți la acord. Iar algoritmul specificat pentru scrierea unui document va ajuta părțile la contract să întocmească corect o chitanță și să nu rateze puncte importante în completarea acestuia.

Împrumutarea unei sume mari de bani este însoțită de întocmirea unei chitanțe pentru retur. Documentul este valabil dacă sunt îndeplinite anumite cerințe. O chitanță scrisă greșit vă poate lipsi de dreptul de a solicita restituirea datoriei.

Cum se scrie o chitanță pentru rambursare?

O chitanță este un document întocmit într-o formă scrisă simplă și care conține informații despre transferul unei anumite sume de bani în datorie către o anumită persoană. Pentru ca chitanța să fie o datorie, adică fondurile preluate pe ea să poată fi returnate, la întocmire trebuie respectate anumite reguli.

La redactarea unui document, sunt indicate datele pașaportului ambelor părți. Mai mult, ele ar trebui să fie notate din cuvintele împrumutatului, ci din pașaport. În plus, se recomandă să faceți o fotocopie a unui act de identitate.

Împrumutatul semnează chitanța de fonduri în prezența împrumutătorului. În document se mai precizează că banii au fost împrumutați. Absența unei mențiuni a acestui lucru servește ca bază pentru recunoașterea chitanței ca nu o datorie, prin urmare, nu va funcționa pentru a primi banii înapoi.

Cerințe obligatorii

Obligatorii includ:

- data emiterii bonului;

- Numele complet, data, locul nașterii împrumutatului, detaliile pașaportului, adresa de înregistrare și reședința efectivă;

- Numele complet, data, locul nașterii creditorului, detaliile pașaportului, adresa de înregistrare și reședința efectivă;

- cuantumul datoriei (în număr și cuvinte);

- semnătura debitorului, indicând primirea fondurilor (cu transcriere);

- sintagma „Banii au fost împrumutați la momentul întocmirii chitanței în sumă de...”.

Dacă aceste elemente nu sunt incluse în document, chitanța poate fi contestată în instanță.

Cerințe suplimentare

Cerințe suplimentare vizează specificarea relațiilor de îndatorare. Acestea includ:

- Locul unde a fost întocmit documentul;

- Data rambursării datoriei. Dacă nu este precizat timpul, atunci obligația trebuie îndeplinită în termen de treizeci de zile de la data cererii creditorului;

- Sancțiuni negative pentru nerespectarea cerinței în termenul specificat. Dacă nu este prevăzută nicio penalitate, se percepe dobândă pentru fiecare zi de întârziere la rata de refinanțare a Băncii Centrale a Federației Ruse;

- Datele martorilor prezenți la transferul de fonduri (nume, data și locul nașterii, adresa de înregistrare).

Exemplu de chitanță pentru rambursare

Chitanța este scrisă de mână pe hârtie sau tipărită pe computer. În acest din urmă caz, se pun de mână cuvintele „Am primit fondurile la momentul întocmirii chitanței în sumă” și semnătura cu foaia matricolă.

Nu este necesară legalizarea notarială. Dar atunci când este certificată la un birou notarial, există câteva avantaje:

- intocmirea corecta a documentului;

- evaluarea stării fizice și psihice a părților de către un notar;

- notarul acționează ca martor la momentul transferului de bani.

Dezavantajele includ:

- plata pentru serviciul prestat;

- costuri de timp (înregistrare la notar, coadă, drum spre local).

Un formular de rambursare poate fi găsit aici:

- în internet;

- compune-l singur, urmând regulile propuse;

- contactați un notar sau un avocat.

Lucruri de reținut la întocmirea unei chitanțe - consultanță juridică

Consultanță juridică privind întocmirea chitanței pentru restituirea unei datorii:

- Documentul trebuie să conțină toate detaliile solicitate;

- Nu trebuie indicat că banii sunt asigurați pentru dezvoltarea afacerii, așa cum este activitate riscantă. În caz de eșec, suma nu se restituie, deoarece creditorul era conștient de riscul existent, dar totuși dorea să investească banii;

- Împrumutatul pune semnătura și transcrierea de mână. Restul textului poate fi tastat pe computer;

- Asigurați-vă că indicați că banii sunt împrumuți;

- În cazul în care chitanța conține condiții care contravin legii (consecințe negative ale neîndeplinirii obligației la timp), atunci documentul din acest motiv nu își pierde conținutul, adică debitorul va trebui totuși să restituie banii luați. Condițiile ilegale sunt anulate în ordin judiciar;

- Chitanța se păstrează de către creditor până la achitarea datoriei. La transferul de fonduri de la creditor la debitor se face mențiunea „Bani primiți la momentul întocmirii chitanței în sumă de...”. La rambursarea unei datorii se face mențiunea „Banii au fost returnați integral în valoare de ...”;

- La transferul și returnarea banilor se pune o dată;

- Este în interesul ambelor părți să invite martori la înțelegere. Puteți avea o persoană din partea împrumutatului, alta din partea împrumutătorului;

- Suma este indicată în cifre și cuvinte;

- Dacă aveți îndoieli cu privire la corectitudinea documentului, ar trebui să contactați un specialist calificat - un avocat sau un notar.

Întrebări frecvente

Luați în considerare cele mai frecvente întrebări despre pregătirea unui bilet la ordin.

Trebuie să certific o chitanță pentru returnarea fondurilor de la un notar?

Potrivit dreptului civil, chitanța se eliberează într-o formă scrisă simplă. Documentul este scris de mână sau tipărit pe computer. Puteti legaliza chitanta in caz de incertitudine cu privire la corectitudinea documentului sau lipsa de incredere a contrapartidei. Aceeași forță juridică au și chitanțele notariale și ordinare.

Ce să faci dacă debitorul refuză să plătească datoria la primire?

În cazul în care debitorul refuză să îndeplinească obligația asumată în termenul stabilit, creditorul poate trimite o cerere scrisă la adresa sa. Documentul trebuie să indice posibilele consecințe negative pentru debitor:

- aducerea cauzei în judecată;

- încasarea dobânzii pentru fiecare zi de întârziere, îndatorire de stat și servicii ale reprezentantului reclamantului;

- cesiunea dreptului de revendicare.

Dacă sunt îndeplinite cerințele enunțate, atunci după expirarea termenului de contestare a deciziei se emite un titlu executoriu. Acesta poate fi obținut în timpul programului de lucru la sediul instanței sau așteptați până când este trimis la FSSP.

După primirea actului executiv, executorul judecătoresc inițiază procedura de executare silită. Debitorul este înștiințat de acest lucru. I se acordă 5 zile pentru a efectua plata în temeiul titlului executoriu. În caz contrar, se aplică măsuri de executare (reținerea conturilor și a bunurilor).

Este necesară o chitanță pentru returnarea banilor pentru a confirma transferul de fonduri către creditor. Când compilați acest document, trebuie să cunoașteți câteva reguli, apoi chitanța nu este invalidată. Design corect Nu va dura mult timp și vă va permite să vă protejați de litigii în viitor.

Dacă banii au fost împrumutați cu o chitanță, atunci în același mod trebuie returnați. Fostul debitor păstrează documentul până la expirarea termenului de prescripție. Conform legislației ruse, este de 3 ani. În acest timp, este mai bine să nu atingeți documentul. De exemplu, sunt cazuri când împrumutatul, după ce a rambursat datoria, i-a oferit debitorului să spargă chitanțele, iar ceva timp mai târziu l-a dat în judecată, argumentând că datoria nu a fost plătită.

Chitanța de returnare a banilor trebuie semnată unul în prezența celuilalt

O chitanță este unul dintre documentele care se scrie cel mai bine de mână. Desigur, nu este interzis să le compun folosind un computer, dar o examinare poate fi efectuată prin scris de mână, dar nu este întotdeauna posibilă identificarea autorului prin semnătura de pe un document tipărit. Prin urmare, majoritatea bonurilor de astăzi sunt întocmite manual.

Atunci când banii sunt transferați în legătură cu îndeplinirea unui acord, acest fapt trebuie să fie indicat în document. De exemplu, în practică arată astfel: „În contul plății conform contractului de vânzare de la ___ Nr. ___ a sumei principalului”. În caz contrar, în cazul în care cauza va ajunge în instanță, va fi imposibil să se dovedească că banii au fost transferați în temeiul unui acord sau pentru prestarea de servicii. Iar creditorul poate pretinde că banii au fost virati pentru a plăti datoria.

Mulți debitori se găsesc într-o situație dificilă atunci când li se cer bani pentru „afacere” - acest motiv este imediat indicat în document. Dar acest lucru este greșit și greoi pentru creditor, deoarece debitorul poate începe să pretindă că banii nu au fost dați în datorie, ci pentru dezvoltare. afaceri comune, și va avea dreptate, deoarece aceste fonduri vor fi considerate de instanță ca o investiție în afacere.

Dacă fondurile au fost emise cu dobândă, atunci acest lucru trebuie să fie indicat și în chitanță. Același lucru este valabil și pentru valuta și cursul de schimb la care sunt returnate fondurile. Acordați o atenție deosebită datei. Dacă nu o specificați, atunci chitanța, și odată cu ea și datoria, vor deveni perpetue. Iar creditorul nu va avea limite de timp pentru a merge în instanță.

Pentru scrierea unei chitanțe, este potrivită o foaie obișnuită dintr-un caiet sau format A4. Sunt indicate detaliile pașaportului împrumutătorului și ale împrumutatului, precum și numerele de contact ale acestora. Chitanța este de obicei întocmită în dublu exemplar, astfel încât fiecare parte să aibă propriul său exemplar. O altă modalitate excelentă de a obține chitanța corect este să o scrieți în fața martorilor. Prezența acestora și datele de contact trebuie indicate în document.

O atenție deosebită ar trebui acordată golurilor și spațiilor din document - acestea sunt cel mai bine evitate. astfel încât să nu fie adăugate date suplimentare ulterior. În partea stângă jos a documentului, trebuie să indicați data întocmirii acestuia. Semnăturile părților sunt indicate în partea dreaptă jos a chitanței.

Un alt punct important este că părțile trebuie să semneze actul în prezența reciprocă sau a martorilor, dacă este cazul. Nu ar trebui permise situațiile în care împrumutatul sau debitorul semnează un document la distanță. În acest caz, va fi foarte ușor să demonstrați că semnătura este un fals.

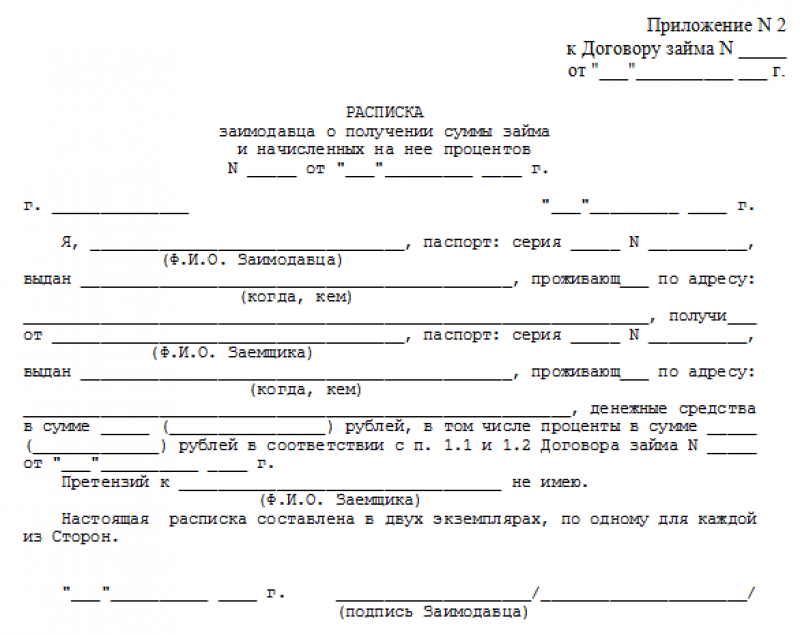

Exemplu de chitanță pentru rambursarea datoriilor

O chitanță pentru returnarea fondurilor, o mostră din care puteți vedea mai jos, este scrisă sub orice formă, deoarece nu există o formă stabilită de lege.

Probă de chitanță

La ce să fii atent

Dacă chitanța este întocmită greșit, atunci un astfel de document va deveni invalid și poate fi contestat în instanță. În acest caz, va fi extrem de dificil să dovedești restituirea datoriei. Cele mai frecvente greșeli pe care le fac sunt:

- Detalii incomplete ale părților. Aceste informații sunt importante, deoarece nu este suficient să se indice doar numele de familie, prenumele și patronimul împrumutatului. Dacă chitanța nu conține date despre pașaport, atunci este imposibil să se dovedească care Ivanov Ivan Ivanovici a luat sau a dat bani. Din păcate, această situație este comună chiar și în rândul rudelor.

- Suma datoriei este indicată doar în cifre. Acest lucru este incorect, deoarece atât numărul, cât și suma trebuie scrise în cuvinte. În practică, această eroare provoacă adesea dispute și litigii.

- Nicio frază "Am primit banii la primire...". Pe de o parte, aceasta simplă formalitate. Dar, pe de altă parte, un creditor fără scrupule poate spune că nu i-au fost returnate fonduri.

- Documentul nu este legalizat. Legea nu impune acest lucru, dar pentru a garanta primirea și returnarea banilor, este mai bine să confirmați acordul.

În chestiunile care se referă la bani, este mai bine să prevedeți toate nuanțele. Chitanța ar trebui să fie o garanție că părțile nu au pretenții una față de cealaltă, altfel toate problemele vor trebui rezolvate diferit. Prin urmare, trebuie să îl redactați cu înțelepciune, înțelegând că acest document poate fi mai târziu cu avocații, iar orice greșeală din el va fi costisitoare.

Este interesant să petreceți timpul - o dorință absolut normală a oricărei persoane, indiferent dacă este rezident al unei metropole sau al unui oraș mic. Oamenii sunt dispuși să plătească pentru asta și, prin urmare, afacerea de divertisment este destul de promițătoare.

Una dintre cerințele pentru aderarea la OMC este lupta împotriva produselor contrafăcute, iar aceasta se referă în primul rând la înregistrările audio și video fără licență. Și asta înseamnă că va deveni și mai dificil să obțineți o copie ilegală a unui film care vă place, iar cumpărarea unui disc cu licență costă aproximativ 300-400 de ruble. În consecință, pentru a viziona un film interesant, va trebui să cheltuiți mulți bani pentru cumpărarea de discuri sau pentru a vizita un cinematograf.

Din cele de mai sus, rezultă că afacerea de distribuție a filmelor devine și mai interesantă și relevantă. Cu toate acestea, trebuie să înțelegeți că deschiderea propriului cinematograf, și cu atât mai mult a unui lanț de cinematografe, este foarte, foarte costisitor în ceea ce privește suma de fonduri de care aveți nevoie pentru a începe o astfel de afacere. Prin urmare, dacă ați decis ferm să deschideți un cinematograf, în primul rând, ar trebui să vă gândiți cum să deschideți un mini-cinema, deoarece va fi mai puțin costisitor și va plăti mai repede.

Pentru a începe cu succes orice afacere, înainte de a începe orice acțiune, merită să vă calculați cheltuielile viitoare și să vedeți care vor fi veniturile. Înainte de a deschide un cinematograf în oras mic un plan de afaceri este esențial. Să începem, desigur, cu costurile care vin. Principalele costuri vor merge la repararea și amenajarea sălii și a echipamentelor. Luați în considerare costul deschiderii unui mini-cinema cu 45 de locuri. Deci costurile sunt:

- echipamente de la 4 milioane de ruble;

- renovarea spațiilor de la 800 de mii de ruble;

- chirie de la 70 de mii de ruble pe lună;

- salariul personalului de la 90 de mii de ruble pe lună;

- publicitate de la 20 de mii de ruble pe lună;

- cheltuieli neprevăzute 15 mii de ruble pe lună.

După cum puteți vedea, aveți cheltuieli serioase în față - investiția inițială va fi de cel puțin 4,8 milioane de ruble, iar cheltuielile lunare vor fi de la 195 de mii de ruble. În plus, trebuie să plătiți taxe și să nu uitați că va trebui să oferiți aproape jumătate din costul biletului distribuitorilor filmelor pe care le prezentați.

Sa estimam profitul pe care il poate aduce un astfel de cinema. Dacă organizați 3 proiecții într-o zi a săptămânii, iar sala este plină cu o treime, atunci cu un preț de bilet de 200 de ruble, veți primi 180 de mii de ruble pe lună. Și dacă în weekend, pentru aceleași 3 sesiuni, întreaga sală este umplută, atunci aceasta va adăuga încă 270 de mii de ruble la profitul lunar. În total, veți primi 450 de mii de ruble pe lună. După cum puteți vedea, rambursarea nu va veni curând, va dura cel puțin 2 ani.

Este mai bine să cumpărați echipamente, astfel încât să puteți afișa nu numai filme obișnuite, ci și filme 3D. Puteți lua în considerare opțiunea de a închiria echipamente - se întâmplă și asta. Dacă aveți o cameră potrivită, este mai bine să o folosiți. Toate acestea vor economisi costuri și vor accelera rambursarea.

Pentru a crește profitabilitatea cinematografului dvs., merită să înființați acolo un bufet care va vinde gustări și băuturi la un markup mare. Deși acest lucru va implica costuri suplimentare, va crește bine profiturile.

Ce este biletul la ordin și care este responsabilitatea părților la întocmirea unui astfel de document? Cum este redactat corect un IOU, ce garanții de rambursare oferă? Veți găsi răspunsuri la toate aceste întrebări în articolul de mai jos. De asemenea, puteți descărca un exemplu de IOU aici.

Suma de bani împrumutată nu are doar un scop diferit, ci și un volum - cineva ia un împrumut pentru nevoi personale sau o achiziție mare și cineva pentru a crește capital de lucru in business. Într-un fel sau altul, pentru a garanta rambursarea datoriei, mai ales când vorbim despre sume impresionante, se recomandă ca împrumuturile să fie întocmite pe hârtie. În cazul în care un organizatii de credit, emitând împrumuturi, întocmesc contracte de împrumut, apoi pentru a primi o sumă de bani de la indivizii se întocmește așa-numita chitanță de datorie.

Deci, ce este un IOU? aceasta document oficial, ceea ce confirmă faptul că o anumită sumă de bani a fost împrumutată. Chitanța este transferată personal de către împrumutat împrumutătorului în momentul transferului de bani.

Rețineți că încheierea unui acord scris pentru o sumă de împrumut care depășește 10 salarii minime la momentul tranzacției este reglementată de partea 1 a art. 808 din Codul civil al Federației Ruse.

În prezent, în conformitate cu art. 5 lege federala„Cu privire la salariul minim” nr. 82-FZ din 19 iunie 2000 (modificat la 1 iunie 2011), suma împrumutului care necesită un bilet la ordin este de la 1.000 de ruble.

În baza părții 1 a art. 162 din Codul civil al Federației Ruse, în absența unui contract de împrumut scris, în cazuri de dispute, părțile nu se pot referi la dovezi pentru a confirma tranzacția și condițiile de returnare a fondurilor.

Un bilet la ordin sau un alt document confirmă contractul de împrumut și condițiile acestuia în conformitate cu partea 2 a art. 808 din Codul civil al Federației Ruse, care, la rândul său, determină existența unor obligații între debitor și creditor cu privire la împrumut și restituirea sumei de bani corespunzătoare. Cu toate acestea, este de remarcat faptul că, din păcate, nu orice bilet la ordin poate asigura recuperarea banilor de la debitor în cazul încălcării de către acesta din urmă a acordurilor. Motivul principal pentru acest fapt este un document întocmit incorect.

Greșeli care sunt adesea făcute la emiterea unui bilet la ordin

După cum arată practica de arbitraj, destul de des apar cazuri de bilete la ordin emise incorect, care fac dificilă sau chiar imposibilă încasarea sumei datoriilor de la împrumutat. Vă prezentăm pe cele principale.

Greseala 1.IOU nu individualizează persoana care a primit suma de bani.

De exemplu: „Această chitanță a fost dată de mine, Petrov Petr Petrovici, că am primit o sumă de bani în valoare de 25 de mii de ruble de la Ivanova Marina Ivanovna ca împrumut”.Adesea, astfel de erori în IOU pot fi găsite în cazul unui împrumut între persoane care se află în relații de prietenie sau de familie și, de regulă, atitudinea față de document este o pură formalitate. Cu toate acestea, în cazul în care apare o dispută cu privire la restituirea unei datorii, pentru a dovedi că acest Petrov Petr Petrovici a fost cel care a primit suma împrumutului, va trebui să treceți la un examen de scris de mână.

Un alt exemplu al acestei erori este faptul că nu există informații despre creditor în biletul la ordin.

De exemplu: „Această chitanță a fost dată de mine, Petr Petrov Petrovichev, născut XXXX, originar din orașul XXX, pașaport XXXX Nr. XXXXXXX, eliberat de XXXXXX, înregistrat la XXXXX, că la 01 mai 2014 am primit o sumă. de bani sub formă de împrumut în valoare de 25.000 de ruble cu data de scadență de 01 mai 2015.Formularea propusă a textului pentru IOU, în cazul unui litigiu privind restituirea creanței, poate sugera ca debitorul să depună la instanță un contract de împrumut complet diferit, cu aceeași dată și cu aceeași sumă, dar cu indicarea altor date despre împrumutatul (de exemplu, cineva din rudele sau prietenii săi). Aducand la cunostinta ca actul care a fost prezentat de reclamanta, si legat in mod direct de acest acord, a fost pierdut de catre creditor, dar imprumutul a avut loc.

Eroare 2.IOU a fost întocmit fără a se indica faptul că un anumit debitor a primit o anumită sumă de bani.

De exemplu: „Această chitanță a fost dată de mine, Petrov Petr Petrovichev, născut XXXX, originar din orașul XXX, pașaport XXXX Nr. XXXXXXX, eliberat de XXXXXX, înregistrat la XXXXX, că la 1 mai 2014 am convenit cu Ivanov Ivan Ivanovici la un împrumut o sumă de bani în valoare de 25.000 de ruble.O astfel de redactare a biletului la ordin poate duce la faptul că un împrumutat fără scrupule în viitor, când termenul limită pentru îndeplinirea obligației datoriei de returnare a sumei de bani, va afirma că împrumutul a fost convenit, dar în niciun caz despre primire. aceasta.

În baza art. 812 din Codul civil al Federației Ruse, împrumutatul are dreptul de a contesta contractul de împrumut pentru lipsa banilor acestuia, prezentând argumente în instanță care să dovedească absența faptului transferului de bani. În cazul în care instanța acceptă poziția împrumutatului, contractul de împrumut (biletul la ordin) va fi declarat nul, iar împrumutătorului i se vor refuza pretențiile pentru recuperarea creanțelor.

Greseala 3.La întocmirea chitanței de creanță, este posibil să nu fie indicate scopul, termenul și condițiile restituirii sumei de bani primite ca împrumut.

De exemplu: „Această chitanță a fost dată de mine, Petrov Petr Petrovichev, născut XXXX, originar din orașul XXX, pașaport XXXX Nr. XXXXXXX, eliberat de XXXXXX, înregistrat la XXXXX, că la 01 mai 2014 am primit XXXX de la Ivanov Ivan Ivanovici .r., originar din orașul XXX, pașaportul XXXX nr. XXXXXX, eliberat de XXXXXX, a înregistrat la XXXXX, o sumă de bani în valoare de 25.000 de ruble.Această redactare a biletului la ordin permite împrumutatului, în caz de litigiu, să pretindă că suma indicată în document a fost primită cu titlu de plată pentru orice acțiune (contract de cumpărare și vânzare, primit cadou etc.), iar ulterior devin motivul principal al imposibilității rambursării către creditor.

Greseala 4.Atunci când condițiile de acordare a unui împrumut nu sunt indicate în IOU și anume: este împrumutul vizat/nevizat; perioada de rambursare a datoriei; rata dobânzii sau împrumutul este fără dobândă.

Deci, dacă împrumutul a fost acordat împrumutatului în anumite scopuri specifice, dar acestea nu au fost acoperite în IOU, împrumutătorul nu are dreptul să ceară rambursarea anticipată a sumei, chiar dacă aceste fonduri sunt cheltuite în alte scopuri.

În absența unei perioade de rambursare în chitanță, în baza părții 2 a art. 314 din Codul civil al Federației Ruse, împrumutatul este obligat să ramburseze împrumutul în termen de 7 zile de la momentul în care împrumutătorul depune creanțe pentru returnarea acestuia. În cazul în care împrumutatul nu ia contact și evită întâlnirile cu creditorul, va fi foarte problematic să se dovedească faptul de a prezenta pretenții pentru restituirea fondurilor și existența unei perioade de rambursare a creditului restante.

Lipsa în primirea creanței a informațiilor despre rata dobânzii pentru utilizarea banilor altora poate duce și la proceduri controversate, inclusiv în cauză.

În baza art. 809 din Codul civil al Federației Ruse, absența în primirea datoriei a informațiilor despre plata unui împrumut, a cărui sumă nu depășește de 50 de ori salariul minim (în prezent este de 5.000 de ruble) și, în același timp, , scopul datoriei nu este creșterea elementului de venit în nicio zonă activitate antreprenorială, atunci un astfel de împrumut poate fi emis fără dobândă.

În cazul în care în bonul de creanță nu există nicio mențiune despre obligația împrumutatului de a plăti o penalitate în prezența unei întârzieri în rambursarea datoriilor, împrumutătorul nu este în drept să ceară debitorului plata acesteia, care este reglementată de art. 331 din Codul civil al Federației Ruse, care prevede că, indiferent de forma datoriei principale, acordul părților cu privire la plata unei penalități trebuie făcut doar în scris.

Greseala 5.IOU tipărit pe un computer. Această formă de întocmire a unui document poate duce la o dispută de către împrumutat a faptului de a pune o semnătură cu propria sa mână, iar în viitor, necesitatea unei examinări a scrisului de mână. Această greșeală, respectiv, va atrage după sine o întârziere în colectarea datoriilor și costuri financiare inutile.

În plus, dacă semnătura împrumutatului include un număr mic de caractere, expertul poate emite o opinie că nu este posibilă stabilirea corespondenței caracterelor la primirea semnăturii împrumutatului (debitorului).

Greseala 6.Există corecții în IOU scrise de însuși împrumutatul.

Amintiți-vă că orice corecții ale documentelor referitoare la împrumuturile în numerar pot afecta ulterior în mod negativ dovada fiabilității datelor informațiilor, și anume: suma împrumutului, perioada de rambursare și valoarea plăților dobânzilor.

Cum se scrie o chitanță de datorie

De regulă, un IOU nu are o formă stabilită de redactare; documentul poate fi întocmit atât în formă scrisă simplă, cât și legalizat. Un bilet la ordin întocmit corespunzător are putere juridică deplină și nu necesită certificare de către un notar. Cu toate acestea, trebuie remarcat faptul că în cazul unor dispute privind restituirea creanței în instanță, un document autentificat va accelera semnificativ procesul, excluzând orice pretenții ale împrumutatului.

Deci, IOU trebuie să fie scris chiar de împrumutat, să nu aibă corecții și inexactități. Acest document trebuie sa contina:

- informații care individualizează creditorul și împrumutatul (nume complet, prenume, patronim, data și locul nașterii, detalii pașaport, informații privind înregistrarea la locul de reședință, numere de contact);

- informații care indică faptul că o anumită sumă de bani este transferată de la creditor la debitor sub formă de împrumut; valoarea sumei trebuie indicată în cifre și în cuvinte;

- conditiile in baza carora s-a acordat creditul si anume: tinta/non-tinta, perioada de rambursare, rata dobanzii pentru utilizarea fondurilor sau imprumut fara dobanda.

Pe lângă punctele de mai sus, pentru a reduce riscul de nereturnare a fondurilor, se recomandă includerea mai multor condiții importante în biletul la ordin și anume:

- Cerințe pentru plata de către împrumutat a unei penalități într-o anumită sumă în cazul nereturnării în timp util a fondurilor.

- Cerințe pentru posibilitatea examinării eventualelor litigii privind suma emisă cu titlu de împrumut și chitanțe în autoritățile judiciare de la locul de reședință al creditorului. Această condiție poate avea un efect pozitiv în cazul unor dispute cu privire la rambursarea datoriilor, dacă la momentul întocmirii bonului debitului debitorul este înregistrat în alt oraș, sau imediat după primirea fondurilor, și-a schimbat locul de reședință.

Această cerință poate fi precizată într-un document pe baza articolului 32 din Codul de procedură civilă al Federației Ruse, conform căruia părțile implicate în contract (chitanța datoriei), prin acord, pot stabili jurisdicția teritorială pentru caz. .

- Cerința ca împrumutatul să înțeleagă consecințele juridice ale emiterii unui IOU. Această condiție trebuie scrisă personal de către împrumutat, iar în cazul unui litigiu, împrumutatul are dreptul să se refere la faptul că împrumutatul, la primirea fondurilor, era pe deplin conștient de consecințele acțiunilor sale.

Sunt necesari martori la redactarea unui IOU?

Cu toate că actuala legislatură Federația Rusă nu conține condiții care să confirme necesitatea martorilor la încheierea unui contract de împrumut, prezența acestuia din urmă la transferul de bani și la primirea unui IOU nefiind interzisă. În cazurile de litigiu, un rol important poate juca prezența martorilor care confirmă faptul transferului de bani, precum și condițiile de returnare a acestora. Pe baza celor de mai sus, împrumutătorul are dreptul de a cere împrumutatului să includă în textul IOU informații despre martorii prezenți la momentul transferului de bani.

Important! Atunci când rambursează o datorie (totală și parțială), împrumutătorul trebuie să elibereze o chitanță împrumutatului la primirea sumei datoriei și să returneze IOU luat mai devreme atunci când solicită un împrumut. O chitanță la primirea fondurilor de la debitor poate fi înlocuită cu o inscripție corespunzătoare pe documentul returnat acestuia.