Se requiere un acto para la cancelación de bienes y materiales (formulario No. TORG-16) para el registro de artículos de inventario que no están sujetos a venta adicional. La base para la emisión de un documento es el daño a los bienes, la vida útil vencida, la pérdida de una apariencia presentable, etc.

La forma estándar del documento se utiliza cuando se detectan defectos o daños en las mercancías. Fue aprobado por Decreto No. 132 del 25 de diciembre de 1998. Si se identifican otras razones para la cancelación de productos: obsolescencia, baja demanda por parte de los consumidores, se redacta un acto de forma arbitraria. No existe una forma unificada del documento por otras razones.

Cómo llenar el formulario N° TORG -16

Ejemplo de acto de forma libre

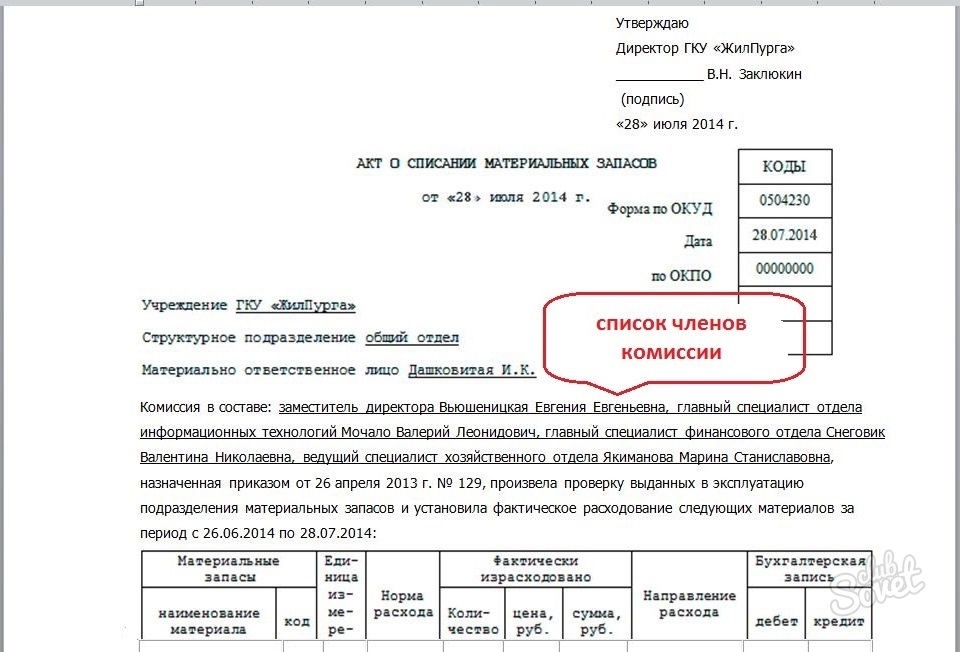

El acto se redacta en 3 copias. Está firmado por representantes de la comisión aprobados por el jefe. Al compilarlo, es posible involucrar a las autoridades de supervisión sanitaria.

El documento es aprobado por el jefe. organización comercial. Decide sobre las fuentes de las que se cancelarán las pérdidas sufridas.

1 copia se transfiere al departamento de contabilidad. Quita al responsable económico las pérdidas ocasionadas por la liquidación de los bienes.

Se almacenan 2 copias en el departamento que participó en la cancelación.

3 copias quedan con la persona financieramente responsable.

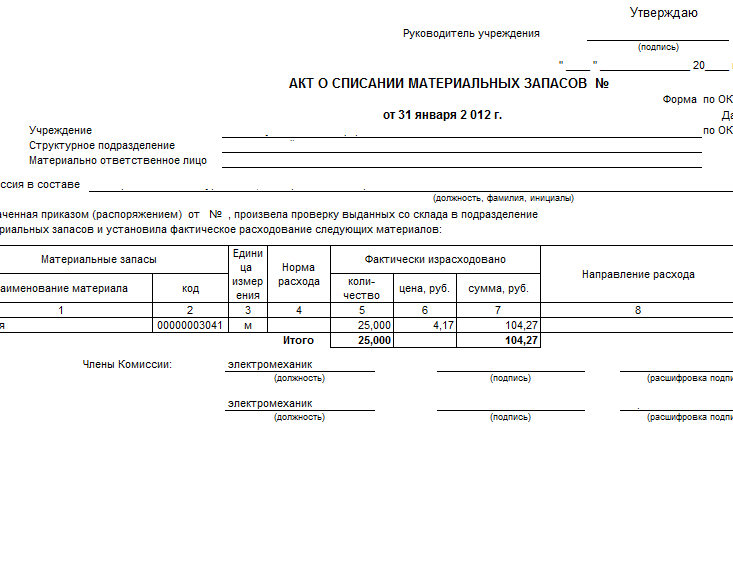

El documento se llena con 2 lados. La parte frontal contiene información sobre la organización, el departamento que realiza la cancelación y la base para cancelar los productos (nombre, número y fecha del documento).

Activos materiales-mercancías (TMC) nombrar los fondos que se adquirieron a expensas de la empresa. Se pueden usar para crear productos terminados, implementación actividad laboral y satisfacer las necesidades de la organización o empresa. En el proceso, algunos materiales pueden considerarse inadecuados. Entonces necesitan ser cancelados.

- .palabra

- .Sobresalir

Es imposible llevar una contabilidad intraempresarial correcta sin redactar un acto de cancelación de activos materiales. Sobre la base de un documento correctamente ejecutado, se prepara un certificado de cambio. inventarios en el sistema contable.

La política contable no prevé la formación de una sola muestra del acto de cancelación. Cada organización específica debe formar un formulario de acuerdo con las normas de trabajo de oficina y las necesidades individuales de la empresa.

El documento debe redactarse en dos copias:

- Uno de ellos lo conserva el empleado materialmente responsable.

- El otro es en contabilidad.

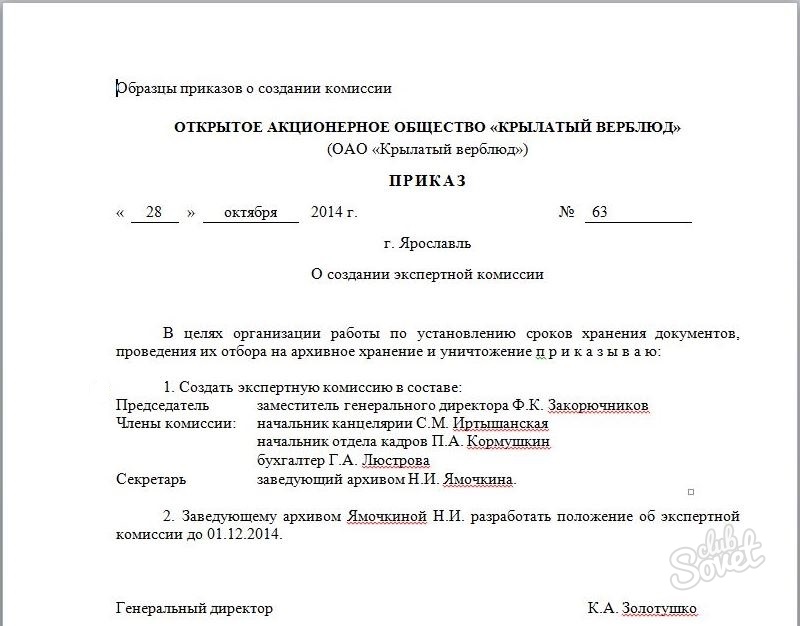

Por lo general, el procedimiento de cancelación lo lleva a cabo una comisión especial, que opera de manera temporal o permanente.

La comisión debe estar necesariamente compuesta por personas que sean financieramente responsables de ciertos valores de la organización. Los miembros de la comisión tienen todos los poderes para redactar un acto de cancelación. Después de la formación del acto, la comisión lo firma y lo presenta para su revisión al jefe de la empresa. Al compilar un documento, puede utilizar espécimen tipo Actuar.

La comisión debe incluir:

- Contador Jefe.

- Las personas que llevan responsabilidad para los valores especificados.

- Especialistas en un perfil específico, si el equipo profesional es objeto de castigo.

La composición es designada obligatoriamente por la dirección de esta organización. Después de la comisión, el contador debe reflejar el valor en libros de los activos materiales dados de baja y el alcance de su daño. Las inscripciones se realizan sobre la base de un acto previamente redactado. Si los culpables están involucrados en la cancelación, será necesario hacer cálculos para compensar las pérdidas materiales de la empresa.

La cancelación puede ocurrir como resultado de un desastre natural. Pero luego necesitará no solo un acto de cancelación, sino también un certificado del departamento de contabilidad en el formulario.

Se redacta un acto para la cancelación de activos materiales en una forma conveniente para una empresa en particular. Pero debe contener la siguiente información:

Se redacta un acto para la cancelación de activos materiales en una forma conveniente para una empresa en particular. Pero debe contener la siguiente información:

- Lugar y fecha del documento.

- Lista de miembros de la comisión de castigo en orden alfabético y cargos. El nombre del presidente debe figurar en primer lugar.

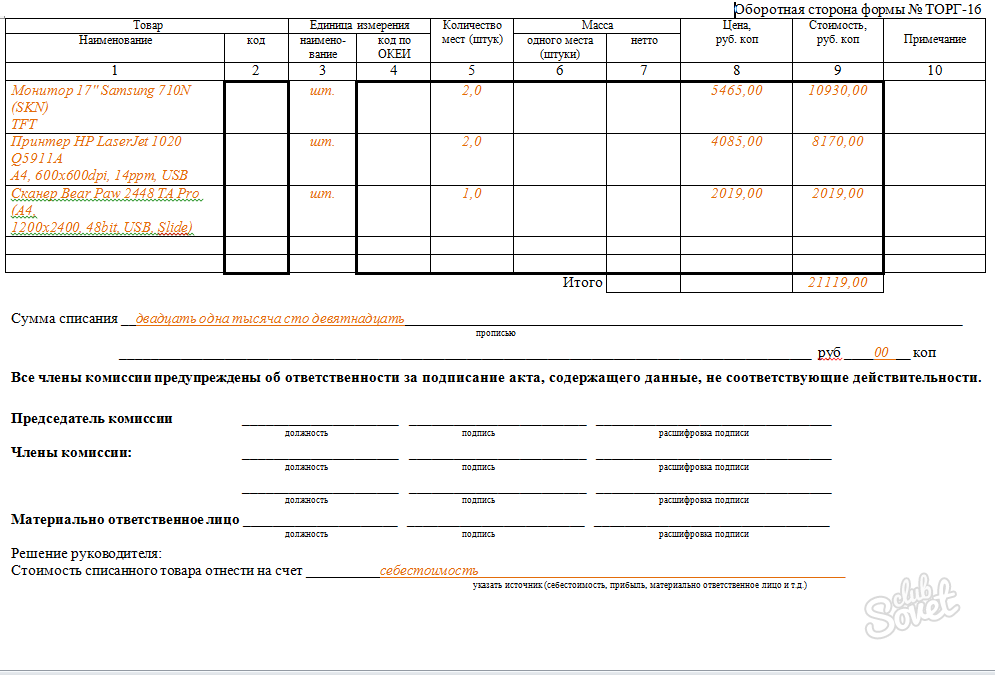

- Información sobre activos materiales (nombre, cantidad y unidades de medida, costo de los materiales preparados para dar de baja).

- El motivo del matrimonio (la inadecuación de los materiales).

- El costo total de los activos materiales dados de baja.

Se recomienda organizar la parte principal del documento en forma tabular o de lista para mayor claridad y comodidad. Al comienzo del acto se escribe la fecha y el título. Luego sigue un hecho confirmado sobre la base del cual actúa la comisión. Se deberá colocar el número y fecha de la orden previamente firmada por el titular de la empresa.

El sello de aprobación se puede colocar en la esquina superior derecha del acto y solo en la primera página. eso regla vinculante para cualquier institución, independientemente del tipo de bienes materiales. Al finalizar el acto, todos los miembros de la comisión deberán poner sus firmas. También se requiere anotar el cargo y descifrado de la firma de cada miembro de la comisión. Asegúrese de indicar la fecha de firma de este documento en la última página. Sin uno de los puntos especificados, el acto de cancelación se considerará inválido.

Para reducir el tiempo dedicado a cancelar activos materiales, puede crear una comisión de una persona: el contador jefe. Pero el jefe de la empresa debe aprobar la conveniencia de tomar tal decisión.

Si la empresa se dedica actividades de construcción, el procedimiento para cancelar materiales tendrá sus propios matices específicos. Las tasas de consumo se detallan en la documentación de diseño y estimación y se establecen en primeras etapas construcción.

Si la empresa se dedica actividades de construcción, el procedimiento para cancelar materiales tendrá sus propios matices específicos. Las tasas de consumo se detallan en la documentación de diseño y estimación y se establecen en primeras etapas construcción.

Para calcular el volumen de materiales que se utilizó en la construcción de la instalación, intervienen especialistas del departamento técnico y de producción. El costo de los activos materiales dados de baja se indica en el documento sin falta. En este caso, debe tener en cuenta:

- Pago por servicios de consultoría.

- El costo de los servicios de intermediación.

- Costos de aduana.

- El costo de los materiales en el momento de su compra.

- Costos de transporte que estaban asociados a la carga de materiales y entrega al almacén con posterior descarga.

Para la construcción correcta del flujo de trabajo para la cancelación de materiales en la industria de la construcción, es necesario cumplir con el siguiente esquema establecido:

- Al comienzo del período de facturación en almacenes realizar un inventario de bienes, es decir, su recálculo. Es importante determinar el volumen de existencias y generar un informe para los jefes de los sitios de producción.

- Al final del período del informe, el jefe del sitio de producción debe correlacionar consumo real con la información recibida y enviar estos datos al departamento técnico. Su informe se compila en el formulario M-29.

- El PTO revisa los documentos y los envía al departamento de ingeniería.

- La información recibida se vuelve a verificar y se entrega al contador para la determinación final del monto de los ingresos y gastos, así como el saldo. Luego se forma una hoja de resumen.

La comisión de baja de materiales debe incluir necesariamente: un contador, un ingeniero del departamento técnico y un ingeniero jefe.

En cuanto al documento en el formulario M-29, su primera sección indica la tasa de materiales requeridos y la cantidad de trabajo realizado. En la segunda sección, los costos se comparan con los volúmenes de producción (en forma tabular). El conocimiento de embarque, el orden de consumo de materiales de construcción por escrito: estos son los documentos que se tienen en cuenta al formar el documento.

Ley sobre la cancelación de materiales en producción: características de la redacción.

Si es necesario redactar un acto sobre la cancelación de activos materiales para empresa de fabricación, deberá retirar los recursos utilizados del almacén incluso antes de preparar el documento a pedido-factura.

Si es necesario redactar un acto sobre la cancelación de activos materiales para empresa de fabricación, deberá retirar los recursos utilizados del almacén incluso antes de preparar el documento a pedido-factura.

Fijar el hecho del consumo de inventarios es el objetivo principal cancelaciones de producción. Puede determinar el costo real, que luego se mostrará en el documento correspondiente, de diferentes maneras. Aquí hay algunos de ellos:

- Según el costo de los materiales que llegaron primero o último al momento de formarse el acto.

- Dentro de una categoría particular de materiales, se determina su costo promedio. El costo total se divide por el número de unidades y se obtiene el indicador deseado.

- Si es necesario evaluar un recurso valioso en particular, esto se hace para cada unidad por separado.

Para la correcta preparación del acto de cancelación, debe preparar los siguientes documentos:

- Informe del responsable material sobre las existencias de material utilizado.

- Informes sobre la cantidad de productos creados durante un período de tiempo determinado.

- Costeo planificado, donde se deben enumerar todos los costos principales para la producción de una unidad de producción.

El departamento de contabilidad debe desarrollar la forma del acto de cancelación, teniendo en cuenta las peculiaridades del proceso de producción en una empresa en particular.

Después de redactar el documento y reconocer una serie de materiales como dados de baja, el contador debe realizar las siguientes entradas:

- D94 K10. Debe reflejar el valor en libros de los materiales dados de baja. Los datos necesarios se pueden tomar del propio acto.

- D20 K94. Al publicar en este formulario, es necesario reflejar el costo de la escasez o el daño de los materiales en la redistribución de la pérdida máxima. La información se puede obtener del acto de cancelación y de un estado contable especial. Si se ha excedido el límite de pérdida natural, en lugar de una cuenta en el formulario D20, se deberán establecer subcuentas adicionales.

En algunos casos, la contabilidad tendrá que utilizar otras contabilizaciones. Por ejemplo, el daño a los bienes materiales podría ocurrir debido a un desastre natural. Luego hacen el cableado D99 K10. Si se aplicó un acuerdo de uso gratuito, se generan las contabilizaciones D91/2 K10 y D91/2 K68, es decir, IVA.

En algunos casos, la contabilidad tendrá que utilizar otras contabilizaciones. Por ejemplo, el daño a los bienes materiales podría ocurrir debido a un desastre natural. Luego hacen el cableado D99 K10. Si se aplicó un acuerdo de uso gratuito, se generan las contabilizaciones D91/2 K10 y D91/2 K68, es decir, IVA.

La redacción competente y oportuna de un acto de cancelación puede simplificar significativamente algunos procedimientos y proteger a una empresa de auditorías fiscales exhaustivas.

Pero en algunas situaciones, la preparación para redactar un acto y su formación directa lleva demasiado tiempo. En tal situación, la dirección de la organización puede negarse a redactar un acto sobre la cancelación de activos materiales. Pero hacer esto es altamente indeseable. En última instancia, se requerirán facturas especiales. Este proceso no será tan productivo. Pero no requiere el cobro de una comisión separada.

El acto de cancelación de inventario está destinado a documentación daño o pérdida de calidad. Además, se redacta un acta de cancelación si los bienes y materiales están moralmente obsoletos o su período de depreciación ha expirado. Este documento confirma que bienes y materiales específicos no están sujetos a su posterior venta.

Instrucción

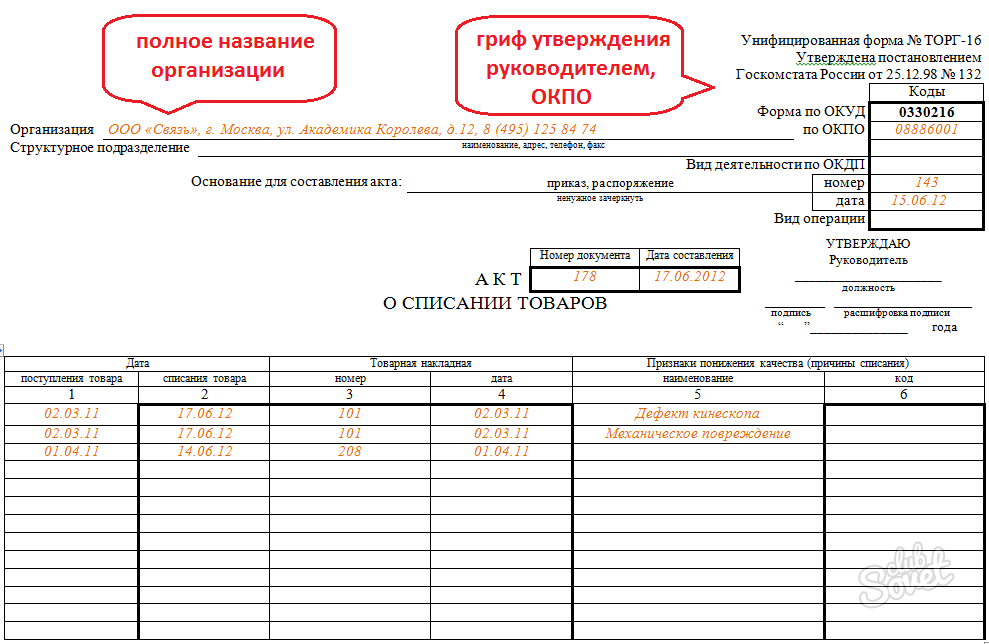

Para la mayoría de los bienes, existe una única forma aprobada del acto de cancelación: TORG-16. Rellene todos los campos obligatorios del formulario. Poner la fecha y el lugar de elaboración del acta.

Indique el número de miembros de la comisión de cancelación, que debe confirmar la inadecuación de los bienes y materiales para su uso posterior. Asegúrese de indicar su nombre completo, cargos ocupados.

En el texto del acta, indicar el motivo por el cual se dan de baja las mercancías, sus nombres, números de inventario (o número de material), sus unidades de medida, cantidad, precio por unidad, monto total a dar de baja y destino de los gastos. Firma el acta con todos los miembros de la comisión, firma tú mismo, pon el sello de la organización y consigue la firma del responsable.

Antes de redactar un acto, asegúrese de que los bienes y materiales enumerados se emitan desde el almacén según sea necesario. El acto también debe ser firmado por una persona materialmente responsable o un contador material. Hacer un documento por triplicado. Deje una copia en el departamento de contabilidad, entregue la otra a la unidad desde la cual se realizó la cancelación y entregue la tercera a la persona financieramente responsable.

Los activos materiales de inventario (TMTS), que son propiedad de la empresa, pueden eventualmente volverse inutilizables y deben cancelarse. El motivo de la cancelación puede ser daño, vencimiento, robo. Para documentar el hecho de la cancelación, se redacta un acto de cancelación de bienes en el formulario establecido TORG-16, aprobado por el Comité Estatal de Estadísticas de la Federación de Rusia el 25 de diciembre de 1998 mediante la resolución No. 132 .

Si los bienes como resultado de la pérdida de calidad, el matrimonio, la descomposición no pueden usarse en la empresa o venderse, entonces se redacta un acto de cancelación en el formulario TORG-16. No existe un formulario único establecido para cancelar por otros motivos (el producto está obsoleto, el período de depreciación ha terminado). Actualmente, las cancelaciones por otros motivos se elaboran de forma arbitraria desarrollada en la empresa, teniendo en cuenta las normas de trabajo de oficina adoptadas en ella. Antes de cancelar, es necesario un inventario de bienes. Su resultado es un inventario en el formulario INV-3.Documentos para descargar:

Se cobra una comisión para evaluar el estado de los bienes. Su composición puede cambiar con el tiempo o permanecer constante. El comité debe incluir al jefe de la organización, contador jefe, empleados financieramente responsables del objeto de cancelación, especialistas en el campo de trabajo asociado con el uso del equipo que se cancelará. El jefe de la empresa aprueba la composición de la comisión y emite una orden basada en el acto de cancelación.

Documentos útiles:

El acto de cancelación sirve para hacer una entrada adecuada en los libros de contabilidad, la base para la disposición de material del balance de la empresa. Antes de redactar un acto de cancelación, asegúrese de que los bienes que se cancelan se emitan desde el almacén a pedido. Los representantes de la supervisión sanitaria pueden participar en la firma del acta.

Acto de cancelación - muestra suútil para cada empresa para confirmar los gastos materiales en la contabilidad fiscal para el impuesto sobre la renta. Nuestro muestra de certificado de cancelación es recomendable utilizar materiales en aquellos casos y en aquellas áreas de contabilidad cuando las reglas de circulación de documentos en la organización no prevén la preparación de otros documentos para el movimiento o uso de bienes y materiales.

¿Cómo se determina la cantidad de costos de materiales?

Como la fecha de implementación de la mayoría de los tipos de gastos materiales código de impuestos(Cláusula 2, artículo 272) prevé la fecha de traslado a juicio. Al determinar el monto de los costos de materiales, su monto debe reducirse por el costo de los materiales no utilizados al final del mes, es decir, que permanecen en el stock operativo en el almacén en el sitio o taller, en los lugares de trabajo (cláusula 2, artículo 318, artículo 319 del Código Fiscal de la Federación Rusa).

Sobre la valoración de los inventarios cuando se dan de baja, lea el artículo .

¿Qué documento se debe utilizar para documentar la transferencia de materiales a producción?

Tradicionalmente, para documentar la transferencia de materiales a producción, desarrollados o formas unificadas: requisitos-cartas de porte, tarjetas de límite, facturas de movimiento interno, etc. Estos documentos se compilan cuando los materiales se transfieren a producción desde un almacén.

Si los materiales comprados se entregan directamente a la subdivisión o al almacén en el sitio, sin pasar por el almacén de la organización, la elaboración de documentos de transferencia a menudo no es práctico. En este caso, un acto sobre la cancelación de materiales ayudará a documentar el hecho de la transferencia y el uso de bienes y materiales en la producción.

¿Cómo confirmar el uso real de los materiales?

Al estimar los costos de materiales, puede aplicar hojas de inventario de materiales residuales en producción que indiquen el nombre, la cantidad y el costo de los materiales u otros documentos similares.

En lugar del resultado documentado del recálculo de saldos, así como si no hay saldos y los materiales transferidos se utilizan por completo para fines de producción, es conveniente utilizar el acto de dar de baja materiales.

Elaboramos un acto de muestra de cancelación de materiales.

Contiene los datos previstos por la legislación contable. En el acta, debe indicar el nombre de su organización y la unidad (taller, departamento, sitio) en cuyas actividades se utilizaron los materiales. Una columna separada indica proposito especial materiales

El nombre, el precio y el costo de los materiales se ingresan en el acto de cancelación de acuerdo con el modelo de documento principal- factura, recibo de compra, facturas. Se debe indicar un enlace a este documento que confirme el monto de los gastos en la última columna de la lista de materiales.

El documento puede redactarse por un mes, una semana, una década u otro período conveniente para la organización dentro de un mes. El acto de cancelación de materiales está firmado por el responsable material y el jefe de la unidad. La cancelación está autorizada por el jefe y el contador jefe de la organización.