Un act pentru anularea mărfurilor și materialelor (formular nr. TORG-16) este necesar pentru înregistrarea articolelor de inventar care nu sunt supuse vânzării ulterioare. Baza emiterii unui document este deteriorarea mărfurilor, termenul de valabilitate expirat, pierderea aspectului prezentabil etc.

Forma standard a documentului este utilizată atunci când sunt detectate defecte sau daune la mărfuri. A fost aprobat prin Decretul nr. 132 din 25 decembrie 1998. Dacă sunt identificate alte motive pentru anularea produselor: uzură, cerere scăzută din partea consumatorilor, se întocmește un act de formă arbitrară. Nu există o formă unificată a documentului din alte motive.

Cum se completează formularul Nr. TORG -16

Exemplu de act de formă liberă

Actul este întocmit în 3 exemplare. Se semnează de către reprezentanții comisiei aprobate de șef. La alcătuirea acestuia este posibilă implicarea autorităților de supraveghere sanitară.

Documentul este aprobat de șef organizare comercială. El decide sursele din care vor fi anulate pierderile suferite.

1 exemplar este transferat la departamentul de contabilitate. Îndepărtează de la persoana responsabilă financiar pierderile cauzate de lichidarea bunurilor.

2 copii sunt stocate în departamentul care a participat la anulare.

3 exemplare rămân la persoana responsabilă financiar.

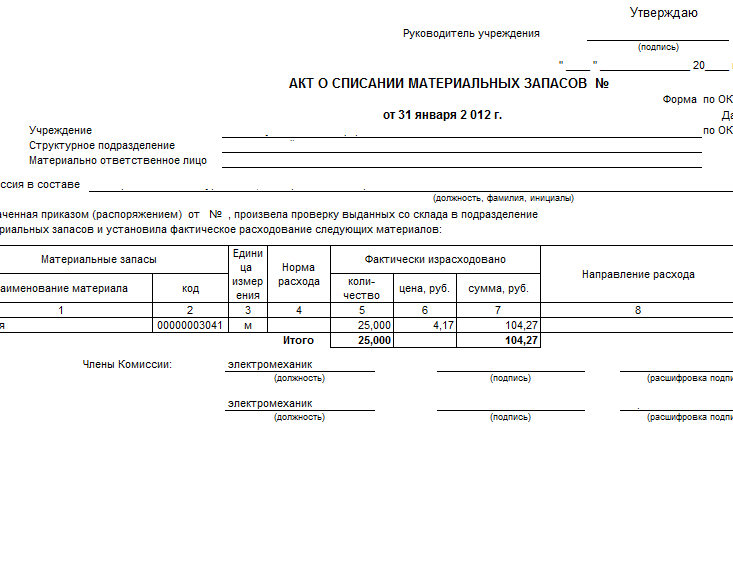

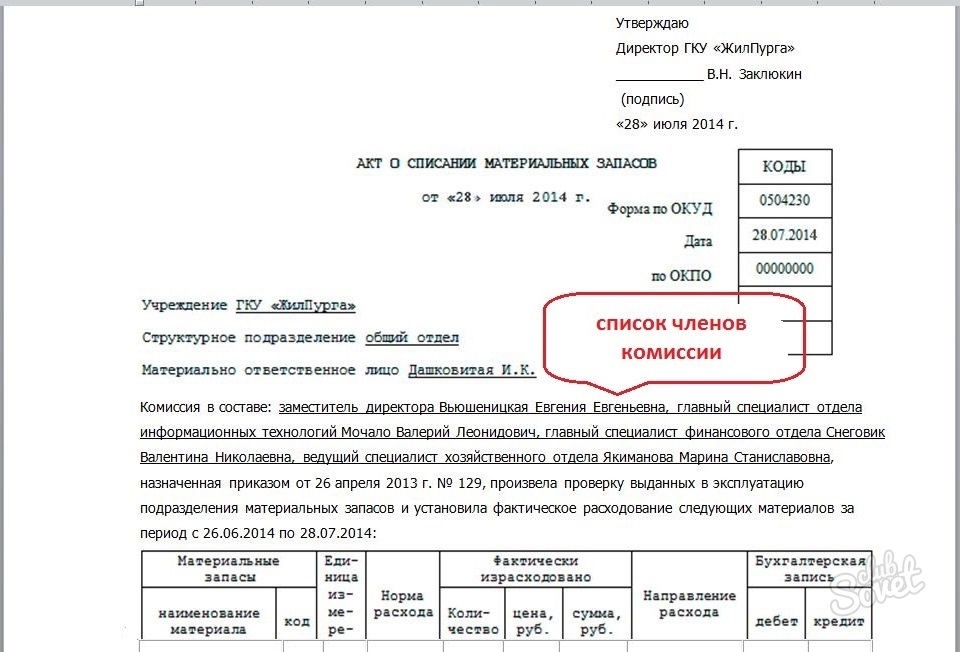

Documentul este umplut cu 2 fețe. Partea din față conține informații despre organizație, departamentul care efectuează anularea și baza pentru anularea produselor (numele, numărul și data documentului).

Active materiale-mărfuri (TMC) numiți fondurile care au fost dobândite pe cheltuiala întreprinderii. Ele pot fi folosite pentru a crea produse terminate, implementare activitatea munciiși să răspundă nevoilor organizației sau întreprinderii. În acest proces, unele materiale pot fi considerate nepotrivite. Apoi trebuie anulate.

- .cuvânt

- .Excela

Este imposibil să se țină o contabilitate corectă în cadrul companiei fără întocmirea unui act de radiere a activelor materiale. Pe baza unui document corect executat, se întocmește un certificat de modificare inventareleîn sistemul contabil.

Politica contabilă nu prevede formarea unui singur eșantion din actul de radiere. Fiecare organizație specifică trebuie să formeze o formă în conformitate cu normele de lucru de birou și cu nevoile individuale ale întreprinderii.

Documentul trebuie întocmit în două exemplare:

- Una dintre ele este păstrată de angajatul responsabil din punct de vedere material.

- Celălalt este în contabilitate.

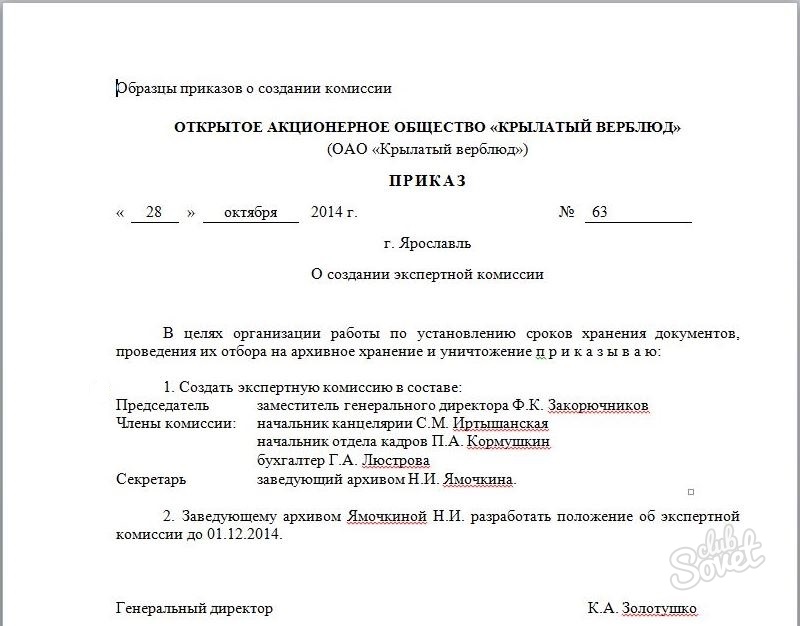

De obicei, procedura de radiere este efectuată de o comisie specială, care funcționează temporar sau permanent.

Comisia trebuie să fie formată în mod necesar din persoane care sunt responsabile financiar pentru anumite valori ale organizației. Membrii comisiei au toate atribuțiile pentru a întocmi un act de radiere. După formarea actului, acesta se semnează de către comisie și se prezintă spre revizuire conducătorului întreprinderii. Când compilați un document, puteți utiliza specimen tip act.

Comisia ar trebui să includă:

- Contabil șef.

- Persoane care transportă răspundere pentru valorile specificate.

- Specialiști într-un anumit profil, în cazul în care echipamentul profesional este supus radiației.

Componența este desemnată obligatoriu de către conducerea acestei organizații. După comision, contabilul trebuie să reflecte valoarea contabilă a activelor materiale anulate și amploarea prejudiciului acestora. Înscrierile se fac pe baza unui act întocmit anterior. În cazul în care persoanele vinovate sunt implicate în anulare, va fi necesar să se facă calcule pentru a compensa pierderile materiale ale întreprinderii.

Radierea poate avea loc ca urmare a unui dezastru natural. Dar atunci veți avea nevoie nu numai de un act de anulare, ci și de un certificat de la departamentul de contabilitate în formular.

Un act de radiere a activelor materiale este întocmit într-o formă convenabilă pentru o anumită întreprindere. Dar trebuie să conțină următoarele informații:

Un act de radiere a activelor materiale este întocmit într-o formă convenabilă pentru o anumită întreprindere. Dar trebuie să conțină următoarele informații:

- Locul și data documentului.

- Lista membrilor comisiei de anulare în ordine alfabetică și funcții. Numele președintelui trebuie menționat mai întâi.

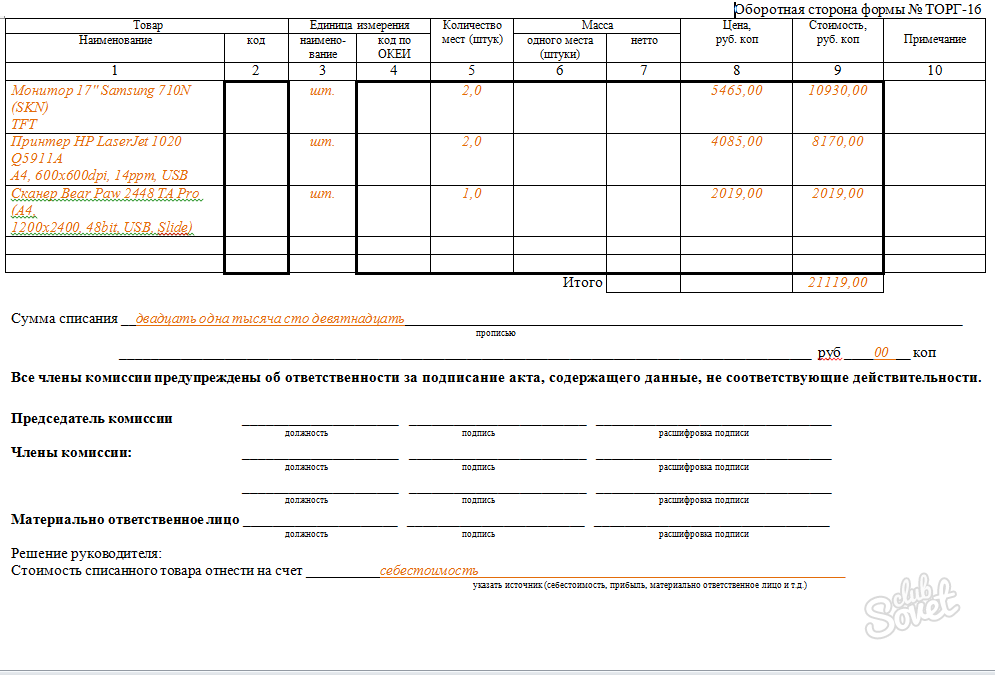

- Informații despre activele materiale (denumirea, cantitatea și unitățile de măsură, costul materialelor pregătite pentru anulare).

- Motivul căsătoriei (nepotrivirea materialelor).

- Costul total al activelor materiale anulate.

Se recomandă aranjarea părții principale a documentului într-o formă tabelară sau o listă pentru o mai mare claritate și comoditate. La începutul actului se scriu data și titlul. Urmează apoi un fapt confirmat pe baza căruia acţionează comisia. Trebuie să se aplice numărul și data ordinului semnat anterior de conducătorul întreprinderii.

Ștampila de aprobare poate fi aplicată în colțul din dreapta sus al actului și numai pe prima pagină. aceasta regula obligatorie pentru orice instituție, indiferent de tipul activelor materiale. La încheierea actului, toți membrii comisiei trebuie să își pună semnătura. De asemenea, este necesar să se menționeze poziția și decriptarea semnăturii pentru fiecare membru al comisiei. Asigurați-vă că indicați data semnării acestui document pe ultima pagină. Fără unul dintre punctele specificate, actul de anulare va fi considerat nul.

Pentru a reduce timpul petrecut pentru anularea bunurilor materiale, puteți crea un comision al unei singure persoane - contabilul șef. Dar șeful întreprinderii trebuie să aprobe oportunitatea luării unei astfel de decizii.

Daca firma este angajata activitati de constructii, procedura de anulare a materialelor va avea propriile sale nuanțe specifice. Ratele de consum sunt precizate în documentația de proiectare și deviz și stabilite primele etape constructie.

Daca firma este angajata activitati de constructii, procedura de anulare a materialelor va avea propriile sale nuanțe specifice. Ratele de consum sunt precizate în documentația de proiectare și deviz și stabilite primele etape constructie.

Pentru a calcula volumul de materiale care a fost utilizat în construcția unității, sunt implicați specialiști din departamentul de producție și tehnic. Costul activelor materiale radiate este indicat fără greșeală în document. În acest caz, trebuie să luați în considerare:

- Plata pentru servicii de consultanta.

- Costul serviciilor intermediare.

- Costuri vamale.

- Costul materialelor în momentul achiziționării acestora.

- Costurile de transport care au fost asociate cu încărcarea materialelor și livrarea la depozit cu descărcarea ulterioară.

Pentru construirea corectă a fluxului de lucru pentru anularea materialelor în industria construcțiilor, este necesar să se respecte următoarea schemă stabilită:

- La începutul perioadei de facturare în depozite efectuarea unui inventar al bunurilor, adică recalcularea acestuia. Este important să se determine volumul stocurilor și să se genereze un raport pentru șefii site-urilor de producție.

- Până la sfârșitul perioadei de raportare, șeful locului de producție trebuie să coreleze consumul efectiv cu informatiile primite si trimite aceste date catre departamentul tehnic. Raportul său este întocmit pe formularul M-29.

- PTO verifică documentele și le trimite departamentului de inginerie.

- Informațiile primite sunt din nou verificate și date contabilului pentru determinarea finală a sumei veniturilor și cheltuielilor, precum și a soldului. Apoi se formează o fișă de rezumat.

Comisionul de anulare a materialelor trebuie să includă în mod necesar: un contabil, un inginer al departamentului tehnic și un inginer șef.

În ceea ce privește documentul în formularul M-29, prima sa secțiune indică rata materialelor necesare și cantitatea de muncă efectuată. În a doua secțiune, costurile sunt comparate cu volumele de producție (în formă tabelară). Conosamentul, ordinea de consum a materialelor de construcție în scris - acestea sunt documentele care sunt luate în considerare la formarea documentului.

Acționați asupra trecerii materialelor în producție: caracteristici ale redactării

Dacă este necesară întocmirea unui act privind radierea bunurilor materiale pt întreprindere producătoare, va trebui sa scoateti din depozit resursele folosite chiar inainte de intocmirea documentului la cerere-factura.

Dacă este necesară întocmirea unui act privind radierea bunurilor materiale pt întreprindere producătoare, va trebui sa scoateti din depozit resursele folosite chiar inainte de intocmirea documentului la cerere-factura.

Fixarea faptului consumului de stocuri este obiectivul principal anulări de producție. Puteți determina costul real, care va fi apoi afișat în documentul corespunzător, în diferite moduri. Iată câteva dintre ele:

- În funcție de costul materialelor care au sosit primul sau ultimul până la momentul constituirii actului.

- În cadrul unei anumite categorii de materiale se determină costul mediu al acestora. Costul total este împărțit la numărul de unități și se obține indicatorul dorit.

- Dacă este necesară evaluarea unei anumite resurse valoroase, aceasta se face pentru fiecare unitate separat.

Pentru pregătirea corectă a actului de anulare, trebuie să pregătiți următoarele documente:

- Raportul persoanei responsabile material asupra stocurilor de materiale utilizate.

- Rapoarte asupra numărului de produse create pentru o anumită perioadă de timp.

- Costul planificat, unde ar trebui enumerate toate costurile principale pentru producția unei unități de producție.

Forma actului de anulare ar trebui elaborată de departamentul de contabilitate, ținând cont de particularitățile procesului de producție la o anumită întreprindere.

După întocmirea documentului și recunoașterea unui număr de materiale ca fiind anulate, contabilul trebuie să facă următoarele înregistrări:

- D94 K10. Ar trebui să reflecte valoarea contabilă a materialelor anulate. Datele necesare pot fi preluate din actul propriu-zis.

- D20 K94.În postarea în acest formular, este necesar să se reflecte costul penuriei sau deteriorarea materialelor în redistribuirea pierderii maxime. Informațiile pot fi obținute din actul de radiere și o declarație contabilă specială. Dacă s-a depășit limita naturală de pierdere, în locul unui cont în formularul D20, vor trebui întocmite subconturi suplimentare.

În unele cazuri, contabilitatea va trebui să utilizeze alte postări. De exemplu, daunele aduse bunurilor materiale ar putea apărea din cauza unui dezastru natural. Apoi fac cablajul D99 K10. Dacă s-a aplicat un acord de utilizare gratuită, se generează postările D91/2 K10 și D91/2 K68, adică TVA.

În unele cazuri, contabilitatea va trebui să utilizeze alte postări. De exemplu, daunele aduse bunurilor materiale ar putea apărea din cauza unui dezastru natural. Apoi fac cablajul D99 K10. Dacă s-a aplicat un acord de utilizare gratuită, se generează postările D91/2 K10 și D91/2 K68, adică TVA.

Elaborarea competentă și în timp util a unui act de anulare poate simplifica semnificativ unele proceduri și poate proteja o întreprindere de controale fiscale amănunțite.

Dar, în unele situații, pregătirea pentru întocmirea unui act și formarea lui directă necesită prea mult timp. Într-o astfel de situație, conducerea organizației poate refuza întocmirea unui act privind radierea bunurilor materiale. Dar a face acest lucru este extrem de nedorit. În cele din urmă, vor fi necesare facturi speciale. Acest proces nu va fi la fel de productiv. Dar nu necesită colectarea unui comision separat.

Actul de radiere a inventarului este destinat documentație deteriorarea sau pierderea calității. De asemenea, se întocmește act de radiare dacă bunurile și materialele sunt perimate din punct de vedere moral sau perioada de amortizare a acestora a expirat. Acest document confirmă că anumite bunuri și materiale nu fac obiectul vânzării lor ulterioare.

Instruire

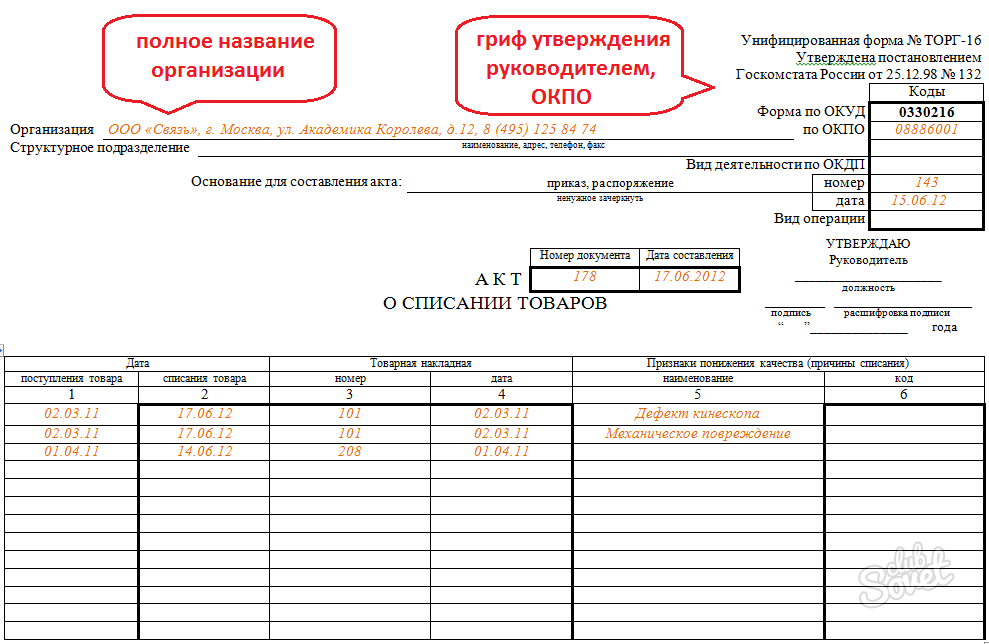

Pentru majoritatea mărfurilor, există o singură formă aprobată a actului de anulare - TORG-16. Completați toate câmpurile obligatorii din formular. Puneți data și locul întocmirii actului.

Indicați numărul de membri ai comisiei de anulare, care ar trebui să confirme neadecvarea bunurilor și materialelor pentru utilizare ulterioară. Asigurați-vă că le indicați numele complet, funcțiile ocupate.

În textul actului, indicați motivul pentru care bunurile sunt radiate, denumirea acestora, numerele de inventar (sau numărul de material), unitățile de măsură ale acestora, cantitatea, prețul unitar, suma totală de radiat și scopul cheltuielilor. Semnează actul cu toți membrii comisiei, semnează singur, pune sigiliul organizației și obține semnătura șefului.

Înainte de a întocmi un act, asigurați-vă că mărfurile și materialele enumerate sunt emise din depozit conform cerințelor. Actul trebuie, de asemenea, semnat de o persoană responsabilă din punct de vedere material sau de un contabil material. Faceți un document în trei exemplare. Lăsați un exemplar în contabilitate, dați-l pe celălalt unității din care s-a făcut anularea, iar cel de-al treilea îl puneți la dispoziție persoanei responsabile financiar.

Activele materiale de inventar (TMTS), care sunt proprietatea întreprinderii, pot deveni eventual inutilizabile și trebuie anulate. Motivul radierii poate fi deteriorarea, expirarea, furtul. Pentru a documenta faptul radierii, se întocmește un act de anulare a mărfurilor în formularul stabilit TORG-16, aprobat de Comitetul de Stat de Statistică al Federației Ruse la 25 decembrie 1998 prin rezoluția nr. 132. .

Dacă mărfurile ca urmare a pierderii calității, căsătoriei, defalcării nu pot fi utilizate la întreprindere sau vândute, atunci se întocmește un act de radiere în formularul TORG-16. Nu există o formă unică stabilită de anulare din alte motive (produsul este învechit, perioada de amortizare s-a încheiat). În prezent, anulările din alte motive sunt întocmite într-o formă arbitrară dezvoltată la întreprindere, ținând cont de normele de muncă de birou adoptate la aceasta. Înainte de anulare, este necesar un inventar al bunurilor. Rezultatul său este un inventar în forma INV-3.Documente de descărcat:

Se percepe un comision pentru a evalua starea mărfurilor. Compoziția sa se poate modifica în timp sau rămâne constantă. Comitetul trebuie să includă șeful organizației, Contabil șef, angajati responsabili financiar de obiectul de radiare, specialisti in domeniul muncii asociate cu utilizarea echipamentelor ce urmeaza a fi radiate. Șeful întreprinderii aprobă componența comisiei și emite un ordin în baza actului de radiere.

Documente utile:

Actul de anulare servește la efectuarea unei înscrieri corespunzătoare în registrele contabile, baza pentru eliminarea materialului din bilanțul întreprinderii. Înainte de a întocmi actul de radiere, asigurați-vă că mărfurile care sunt radiate sunt emise din depozit la cerere. La semnarea actului pot participa reprezentanți ai supravegherii sanitare.

Act de anulare - eșantion a luiutil fiecărei companii pentru a confirma cheltuielile materiale în contabilitatea fiscală pentru impozitul pe profit. Al nostru eșantion de certificat de anulare Este recomandabil să se utilizeze materiale în acele cazuri și în acele domenii ale contabilității când regulile de circulație a documentelor în organizație nu prevăd întocmirea altor documente pentru circulația sau utilizarea mărfurilor și materialelor.

Cum se determină valoarea costurilor materiale?

Ca data implementării majorității tipurilor de cheltuieli materiale Codul fiscal(Clauza 2, articolul 272) prevede data trecerii în procedură. La determinarea cantității costurilor cu materialele, valoarea acestora trebuie redusă cu costul materialelor neutilizate la sfârșitul lunii, adică rămânând în stocul operațional la depozitul la fața locului sau atelier, la locurile de muncă (clauza 2, articolul 318, articolul 319 din Codul fiscal al Federației Ruse).

Cu privire la evaluarea stocurilor atunci când acestea sunt anulate, citiți articolul .

Ce document ar trebui folosit pentru a documenta transferul materialelor în producție?

În mod tradițional, pentru documentarea transferului de materiale în producție, dezvoltat independent sau forme unificate: cerinţele-bile de parcurs, legitimaţii de limită, facturi pentru circulaţie internă, etc. Aceste documente se întocmesc atunci când materialele sunt transferate în producţie dintr-un depozit.

Dacă materialele achiziționate sunt livrate direct la o subdiviziune sau la un depozit la fața locului, ocolind depozitul organizației, întocmirea documentelor de transfer este adesea nepractică. În acest caz, un act privind anularea materialelor va ajuta la documentarea faptului transferului și utilizării bunurilor și materialelor în producție.

Cum se confirmă utilizarea efectivă a materialelor?

La estimarea costurilor materialelor, puteți aplica fișe de inventar ale materialelor reziduale în producție indicând denumirea, cantitatea și costul materialelor sau alte documente similare.

În loc de rezultatul documentat al recalculării soldurilor, precum și dacă nu există solduri și materialele transferate sunt utilizate complet în scopuri de producție, este convenabil să se folosească actul de anulare a materialelor.

Întocmim un exemplu de act de anulare a materialelor

Contine detaliile prevazute de legislatia contabila. În act, trebuie să indicați denumirea organizației dumneavoastră și unitatea (atelier, departament, șantier) în ale cărei activități au fost utilizate materialele. O coloană separată indică motiv special materiale.

Denumirea, prețul și costul materialelor sunt trecute în actul de radiere conform modelului din document primar- factura fiscala, chitanță, facturi. Un link către acest document care confirmă valoarea cheltuielilor ar trebui să fie indicat în ultima coloană a listei de materiale.

Documentul poate fi întocmit pentru o lună, o săptămână, un deceniu sau o altă perioadă convenabilă organizației în decurs de o lună. Actul de radiere a materialelor se semnează de către persoana responsabilă material și șeful unității. Radierea este autorizată de șeful și contabilul șef al organizației.