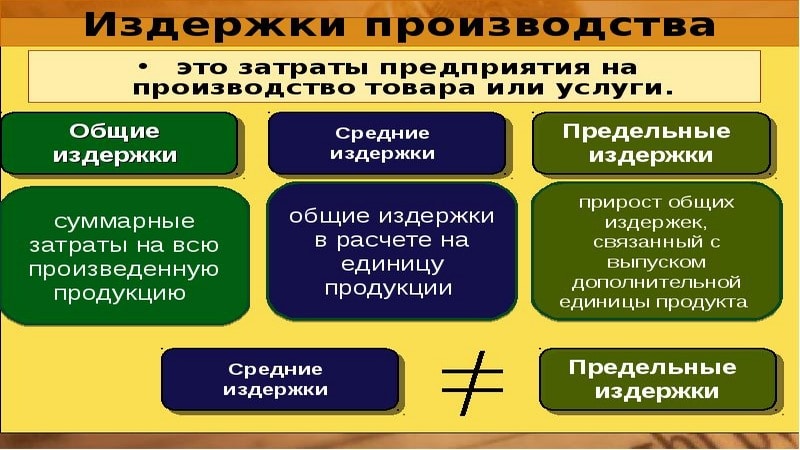

11.2. Conceptul modern al costurilor de producție. Costuri fixe, variabile și economice

Pe care se bazează conceptele moderne comune în țările occidentale teoria neoclasică costurile de producție, bazate pe utilizarea teoriei utilității marginale și semnificativ diferite de cea marxistă, atât esențial, cât și terminologic.

Costuri fixe și variabile. Costurile de producție sunt suma costurilor de achiziție a factorilor de producție. În 1923, economistul american J. Clark a introdus împărțirea costurilor în fixe și variabile. Dacă în conceptul marxist costurile fixe reprezintă costul capitalului constant, atunci J. Clarke se referă la acestea ca fiind acele costuri care nu depind de volumul produselor produse. Costurile variabile includ costurile, a căror valoare depinde direct de cantitatea de produse produse (costuri cu materii prime, materiale, salarii). Structurile costurilor fixe și variabile sunt prezentate în fig. 11.1 și fig. 11.2.

Împărțirea în costuri fixe și variabile se efectuează doar pentru o perioadă scurtă în care firma nu poate modifica factorii fiși (cladiri, structuri, echipamente). Nu există costuri fixe pe termen lung. Toate costurile devin variabile, deoarece toți factorii sunt supuși modificării, îmbunătățirii și reînnoirii.

Costurile brute sunt un set de costuri fixe și variabile sub formă de costuri în numerar pentru producția unui anumit volum de produse.

Pentru măsurarea costurilor pe unitatea de producție se folosesc indicatori ai costurilor medii, costurilor medii fixe și variabile medii.

Costul mediu se formează prin împărțirea costului brut la cantitatea de producție produsă.

Costurile fixe medii se obțin prin împărțirea costurilor fixe la numărul de produse create.

Variabilele medii sunt determinate prin împărțirea costurilor variabile la cantitatea de producție produsă. Costurile fixe, variabile și brute sunt prezentate în fig. 11.3.

Din grafic se poate observa că costurile fixe sunt constante. Acest lucru se datorează faptului că sunt asociate cu existența companiei, dotarea cu echipamente de producție, scule, dispozitive energetice. Toate acestea trebuie plătite în avans. Pe grafic, aceste cheltuieli se ridică la 250 de mii de ruble.

Aceste costuri rămân neschimbate la toate nivelurile de producție, inclusiv la zero. costuri variabile creştere direct proporţională cu creşterea producţiei. Cu toate acestea, creșterea costurilor variabile pe unitatea de producție nu este constantă. Pe stadiul inițial costurile variabile cresc într-un ritm mai lent. În exemplul nostru, acest lucru se întâmplă înainte de lansarea celei de-a 5-a unități de producție. Apoi costurile variabile încep să crească într-un ritm crescător, ceea ce se datorează legii randamentelor descrescătoare.

Costurile brute cresc pe măsură ce costurile variabile cresc. La producție zero, costurile totale sunt egale cu suma costurilor fixe. În exemplul nostru, acestea se ridică la 250 de mii de ruble.

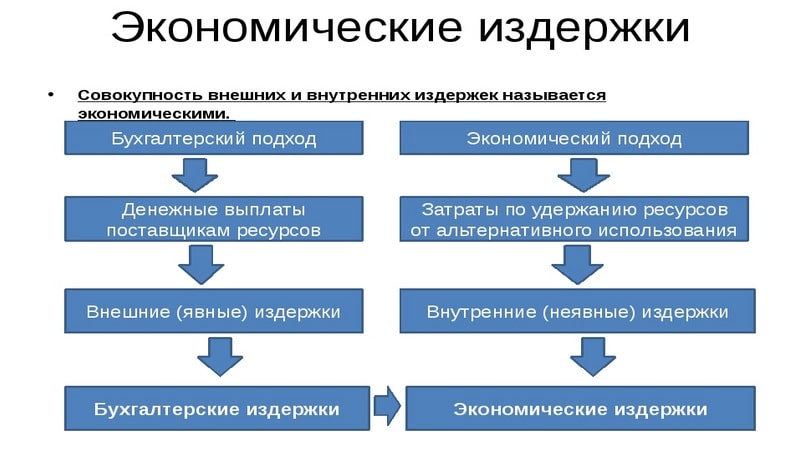

În economia occidentală, după metoda de estimare a costurilor, costurile sunt împărțite în contabilitate (explicite) și economice (imputate).

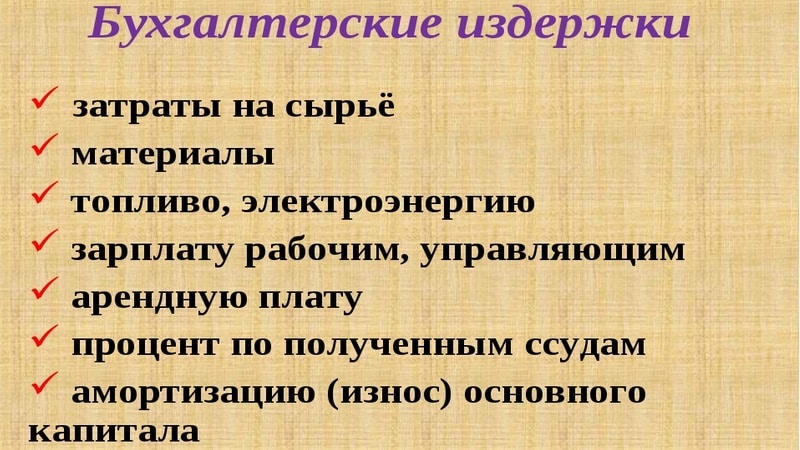

Costurile contabile (explicite) sunt costuri efective (explicite) de producție în numerar care sunt cheltuite pentru achiziționarea de materii prime, materiale, componente; pentru amortizare; pentru plata salariilor; deduceri pentru asigurări sociale etc. Costurile contabile, la rândul lor, sunt împărțite în directe și indirecte.

Costurile directe includ costurile care sunt direct legate de crearea produselor.

Costurile indirecte includ costurile care sunt necesare pentru funcționarea generală a întreprinderii și a acesteia cadrul organizatoric. Împărțirea costurilor contabile în directe și indirecte este prezentată în fig. 11.4.

Costuri economice (imputate). Costul economic sau de oportunitate al oricărei resurse pentru a produce un bun este egal cu cel mai bun cost al acelei resurse. Opțiuni utilizarea acestuia. Prin urmare, costurile economice sunt considerate „costuri de oportunitate”. Ele se bazează pe resurse limitate și pe utilizarea lor alternativă. Lipsa resurselor implică utilizarea lor pentru producție anumite bunuri si servicii. Este despre că alegerea resurselor pentru producerea unei mărfuri înseamnă imposibilitatea de a produce o altă marfă din aceste resurse. Această situație este asociată cu curba posibilităților de producție, când societatea, folosind resurse pentru a produce un produs dat, refuză posibilitatea de a produce un produs alternativ. Din punctul de vedere al antreprenorului, „costul de oportunitate” este o compensare pentru pierderea pe care a suferit-o prin utilizarea resursei date, și nu cea mai bună modalitate alternativă. Luați în considerare următorul exemplu. Antreprenorul, având 100 de mii de ruble, a organizat fabricarea scaunelor. La sfârșitul anului, după vânzarea produselor, a câștigat 110 mii de ruble. (adică, excesul de venit față de cheltuieli s-a ridicat la 10 mii de ruble). S-a dovedit că, dacă ar organiza producția de rafturi de cărți, atunci venitul său ar fi de 120 de mii de ruble. În consecință, antreprenorul a abandonat utilizarea alternativă a fondurilor și „a ratat ocazia” de a primi 120 de mii de ruble. Astfel, pentru acest antreprenor, costurile economice (imputate) se ridică la 120 de mii de ruble.

Situația este similară la angajarea unui muncitor cu o anumită calificare. Plătit lui salariu acţionează pentru întreprinzător sub forma unui cost de oportunitate, întrucât firma a ales un anumit lucrător din toate celelalte alternative, ratând ocazia de a apela la serviciile unei alte persoane. Costurile de oportunitate sunt determinate în același mod atunci când se utilizează orice resursă. Costurile oportuniste sunt împărțite în externe și interne.

Costurile externe („explicite”) sunt plăți în numerar pe care o companie le face atunci când achiziționează materii prime, materiale, echipamente „din exterior”, adică de la furnizori care nu fac parte din companie.

Costurile interne („implicite”) sunt costuri neplătite pentru resursele deținute de firmă. Ele sunt egale cu plățile în numerar care ar putea fi primite prin transferarea lor către alți antreprenori pentru utilizare independentă. Costurile interne includ: salariul unui antreprenor, pe care l-ar putea primi în timpul îndeplinirii atribuțiilor de manager într-o altă firmă; fonduri neprimite sub formă de chirie, care pot fi obținute la închirierea spațiilor; numerar neprimit sub formă de dobândă la capital, pe care societatea le-ar fi putut primi dacă ar fi fost plasați pe un depozit bancar.

Orice activitate de producție necesită costuri financiare pentru resurse materiale și forță de muncă. Raportul costului suportului activitate economică cu profitul primit determină profitabilitatea entității comerciale. În economia întreprinderii, acești factori ocupă o poziție centrală, deoarece determină nivelul de competitivitate al companiei pe piața activităților similare care au un impact direct asupra succesului implementării unei idei antreprenoriale.

Costurile întreprinderii ajută la evaluarea nivelului său de profitabilitate

Activitatea economică desfășurată în orice zonă este întotdeauna însoțită de anumite cheltuieli bănești pentru achiziționarea și utilizarea resurselor.

Aceste costuri din punct de vedere al valorii se numesc costuri intreprinderii. Ele nu numai că influențează formarea balanței veniturilor și cheltuielilor, dar determină și necesitatea achiziționării unor factori de producție suplimentari, precum și posibilitatea de a investi în această direcție. Parametrul vă permite să determinați eficiența activităților de producție, precum și gradul de raționalitate al organizării sale.

Competența în sfera economică, privind împărțirea costurilor, îi permite conducătorului unei entități comerciale să determine în timp util necesitatea aplicării unor metode de producție care să reducă costurile și să crească rentabilitatea investiției în resurse pentru achiziționarea de materii prime, materiale. , echipamente și forță de muncă angajată. Astfel de realizări ne permit să îmbunătățim indicatorii de profitabilitate la sfârșitul perioadei de raportare.

Aplicarea conceptului în teoria economică

Care sunt costurile de producție

Profitul obtinut ca urmare a activitatii economice este un factor important in relatia de natura valorica in economie de piata. Este elementul principal al mecanismului de management al unei entități de afaceri. Este folosit pentru a analiza profitabilitatea unei afaceri. Costurile variabile și fixe, dintre care exemple sunt discutate mai jos, determină costurile întreprinderii, în funcție de forma valorică a venitului primit. Acestea servesc drept repere pentru evaluarea performanței în raport cu care poate fi efectuată o analiză comparativă.

Reprezentanții aparatului de stat sunt interesați de reducerea costurilor, deoarece aceasta contribuie la creșterea veniturilor primite, care este principala sursă de completare a bugetului. Prin urmare, la planificarea acestuia, sunt luați în considerare parametrii statistici ai entităților comerciale din acest domeniu, care fac posibilă determinarea cuantumului potențial al deducerilor obligatorii.

Ceea ce determină valoarea parametrului

Valoarea costurilor de producție este direct proporțională cu costul factorilor dobândiți ai valorii resursei. Dorința firească a șefului unei entități de afaceri este de a maximiza profiturile cu cost minim. Un proces de afaceri bine organizat vă permite să mențineți volumul activităților de producție minimizând costurile, asigurată prin reducerea resurselor puse în circulație.

O entitate comercială, care desfășoară activități, în procesul de implementare a rezultatelor sale, suportă costuri suplimentare asociate promovării pe piață și vânzărilor. Acest articol de cheltuieli comerciale, denumit costuri de implementare, include cheltuielile financiare pentru prestarea de activități. Costurile variabile includ, de asemenea cercetare de piata, publicitate, precum și transportul produselor către consumatorii săi.

Care este costul total

Elementele de cheltuieli separate includ plăți obligatorii pentru conturi de decontare organisme guvernamentale, cum ar fi impozitele, taxele și contribuțiile la fondurile fiduciare. Aceste tipuri de cheltuieli în numerar sunt, de asemenea, componente ale costurilor antreprenoriale.

Citeste si: Cum se calculează venit brutîntreprinderilor

Elementele constitutive ale unui parametru

Valoarea costurilor de producție este formată din trei elemente:

- Pretul;

- Preț;

- Preț.

Prețul de cost se numește costurile inițiale ale unei entități comerciale pentru fabricarea unei unități de producție. Parametrul cost include toate tipurile aplicabile de costuri care afectează valoarea profitului. Implementarea rezultatului muncii se realizează la valoarea de piață, ținând cont de indemnizațiile care formează elementul de profit.

Tipuri de costuri

Clasificarea costurilor întreprinderii

Există mai multe tipuri de costuri care sunt mai ușor de înțeles dacă vă imaginați structura întreprinderii. Rezultatul oricărei producții este o tranzacție care determină vânzarea rezultatelor muncii. Poziția principală a vânzătorului este aceea de a acoperi costurile cheltuite activitati de productie. Prin urmare, parametrul costului este stabilit în primul rând în preț. Ele pot fi de natură economică, contabilă sau alternativă.

costuri economice

Ce este costul economic

Costurile economice se referă la costurile economice ale furnizării unui produs sau serviciu. Elementele constitutive ale parametrului sunt:

- resurse materiale si de munca dobandite pentru posibilitatea implementarii activitatilor de productie;

- resurse interne achiziționate anterior care nu sunt incluse în cifra de afaceri a pieței, fără de care funcționarea companiei este imposibilă;

- parte a profitului, considerată drept compensare pentru riscul unor eventuale pierderi sau deficit de venituri.

Antreprenorul urmărește să compenseze criteriile economice ale parametrului în ceea ce privește costul rezultatelor forței de muncă. Dacă nu reușește să facă acest lucru, atunci sensul funcționării afacerii se pierde, iar șeful entității comerciale ar trebui să se caute în alte domenii de activitate.

Contabilitate

Care sunt costurile contabile

Costurile contabile includ elemente de cheltuieli, care includ fonduri destinate achiziției de resurse economice. Acestea includ cheltuieli care nu sunt utilizate pentru implementarea ciclului de producție, dar fără de care funcționarea acestuia este imposibilă:

- plata pentru munca psihica sau fizica a angajatilor;

- achiziționarea sau închirierea de terenuri sau resurse de apă;

- investiții în bunuri de capital, care pot fi de natură fizică sau financiară.

Costurile contabile includ doar costurile reale și documentate legal pentru achiziționarea de resurse. Parametrul ia în considerare achiziția de echipamente, unelte, precum și bunuri mobile și imobile. Această categorie include și lansarea hârtii valoroase sau acțiuni utilizate în procesul de producție.

Costurile contabile sunt întotdeauna mai mici decât costurile economice, deoarece Contabilitate nu permite abstractizarea.

Parametrul poate fi direct sau indirect. Costurile directe iau în considerare banii cheltuiți pentru producție. Costurile indirecte sunt costurile banilor care asigură functionare normala producție. Acestea includ deduceri pentru deprecierea echipamentelor, plata dobânzii către instituțiile bancare pentru utilizarea în numerar precum și costurile generale.

Alternativă

cost de oportunitate

Costurile de oportunitate determină costurile de producere a produsului pe care subiectul activitate antreprenorială probabil că nu va produce datorită utilizării doar a elementelor individuale ale procesului pentru a asigura funcționarea întreprinderii. Ele pot fi clasificate ca oportunități de profit pierdut. Valoarea parametrului corespunde diferenței dintre costurile economice și cele contabile. Acesta este determinat independent de fiecare șef al unei entități de afaceri, în funcție de ideea personală a profitabilității dorite a afacerii.

Scopul oricărei întreprinderi este de a obține un profit maxim, care este calculat ca diferența dintre venituri și costurile totale. De aceea rezultate financiare firmele depinde direct de mărimea costurilor sale. Acest articol descrie costurile fixe, variabile și totale de producție și modul în care acestea afectează activitățile curente și viitoare ale întreprinderii.

Care sunt costurile de producție

Sub costurile de producție implică costurile în numerar ale achiziției tuturor factorilor utilizați pentru fabricarea produselor. Cel mai mod eficient producţia este considerată a fi cea care are valoarea minimă a costului de producere a unei unităţi de mărfuri.

Relevanța calculării acestui indicator este legată de problema resurselor limitate și a utilizării alternative, când materiile prime și materialele utilizate pot fi utilizate numai în scopul propus, iar toate celelalte moduri de utilizare a acestora sunt excluse. Prin urmare, la fiecare întreprindere, un economist trebuie să calculeze cu atenție toate tipurile de costuri de producție și să poată alege combinația optimă de factori utilizați astfel încât costurile să fie minime.

Costuri explicite și implicite

Costurile explicite sau externe includ costurile suportate de întreprindere pe cheltuiala furnizorilor de materii prime, combustibil și contrapărți de servicii.

Costurile implicite sau interne ale întreprinderii sunt veniturile pierdute de firmă din cauza utilizării independente a resurselor acesteia. Cu alte cuvinte, este suma de bani pe care compania ar putea-o primi dacă cel mai bun mod utilizarea bazei de resurse disponibile. De exemplu, deviați un anumit tip de material de la producția produsului A și utilizați-l pentru a face produsul B.

Această împărțire a costurilor este asociată cu diferite abordări ale calculului lor.

Metode de calcul a costurilor

În economie, există două abordări care sunt utilizate pentru a calcula suma costurilor de producție:

- Contabilitate - costurile de producție vor include doar costurile reale ale întreprinderii: salarii, amortizare, contribuțiile la asigurările sociale, plata materiilor prime si combustibilului.

- Economic – pe lângă costurile reale, costurile de producție includ și costul unei oportunități ratate pentru utilizarea optimă a resurselor disponibile.

Clasificarea costurilor de producție

Există două tipuri de costuri de producție:

- Costuri fixe (PI) - costuri, a căror valoare nu se modifică pe termen scurt și nu depinde de volumul produselor fabricate. Adică, cu o creștere sau scădere a producției, valoarea acestor costuri va fi aceeași. Astfel de cheltuieli includ salariile administrației, închirierea spațiilor.

- Costurile fixe medii (AFI) sunt costurile fixe suportate pe unitate de producție. Ele se calculează după formula:

- PI = PI: Oh,

unde O este volumul producției.Din această formulă rezultă dependența costurilor medii de cantitatea de mărfuri produsă. Dacă firma crește volumul producției, atunci costurile generale vor scădea. Acest model servește ca un stimulent pentru extinderea activităților.

3. Costuri variabile de producție (Pri) - costuri care depind de volumele de producție și tind să se modifice odată cu scăderea sau creșterea cantității totale de produse manufacturate (salariile muncitorilor, costurile resurselor, materiilor prime, energiei electrice). Aceasta înseamnă că odată cu creșterea dimensiunii activității, costurile variabile vor crește. La început, acestea vor crește proporțional cu volumul producției. În următoarea etapă, întreprinderea va realiza economii de costuri cu mai multă producție. Și în a treia perioadă, din cauza necesității de a achiziționa mai multe materii prime, costurile variabile de producție pot crește. Exemple de astfel de tendință sunt transportul crescut de produse finite la depozit, plata către furnizori pentru loturi suplimentare de materii prime.

La efectuarea calculelor, este foarte important să se facă distincția între elementele de cost pentru a calcula costul corect de producție. Trebuie amintit că costurile variabile de producție nu includ taxele de închiriere a proprietăților, amortizarea mijloacelor fixe, întreținerea echipamentelor.

4. Costuri variabile medii (AMC) - suma costurilor variabile suportate de întreprindere pentru fabricarea unei unităţi de mărfuri. Acest indicator poate fi calculat prin împărțirea costurilor variabile totale la volumul de mărfuri produse:

- SPRI \u003d Pr: O.

Costurile medii variabile de producție nu se modifică pentru o anumită gamă de volume de producție, dar odată cu o creștere semnificativă a cantității de produse manufacturate, acestea încep să crească. Acest lucru se datorează costurilor totale mari și compoziției lor eterogene.

5. Costuri totale (OI) - includ costurile de producție fixe și variabile. Ele se calculează după formula:

- OI \u003d PI + PRI.

Adică, este necesar să se caute motivele pentru indicatorul ridicat al costurilor totale în componentele sale.

6. Costuri totale medii (ACOI) - arată costurile totale de producție care cad pe o unitate de mărfuri:

- SOI \u003d OI: O \u003d (PI + PRI): O.

Ultimii doi indicatori cresc odată cu creșterea volumelor de producție.

Tipuri de costuri variabile

Costurile variabile de producție nu cresc întotdeauna proporțional cu rata de creștere a producției. De exemplu, o întreprindere a decis să producă mai multe bunuri și în acest scop a introdus un schimb de noapte. Plata pentru muncă în astfel de momente este mai mare și, ca urmare, compania va suporta costuri suplimentare considerabile.  Prin urmare, există mai multe tipuri de costuri variabile:

Prin urmare, există mai multe tipuri de costuri variabile:

- Proporțional - astfel de costuri cresc în același ritm cu volumul producției. De exemplu, cu o creștere de 15% a producției, costurile variabile vor crește și ele cu aceeași sumă.

- Regresiv - ritmul de creștere al acestui tip de cost rămâne în urmă față de creșterea volumului mărfurilor; de exemplu, cu o creștere a cantității de produse fabricate cu 23%, costurile variabile vor crește doar cu 10%.

- Progresiv - Costurile variabile de acest tip cresc mai repede decât creșterea volumului producției. De exemplu, o întreprindere a crescut producția cu 15%, iar costurile au crescut cu 25%.

Costuri pe termen scurt

Perioada de scurtă durată este perioada de timp în care un grup de factori de producție este constant, iar celălalt este variabil. În acest caz, factorii stabili includ suprafața clădirii, dimensiunea structurilor, cantitatea de mașini și echipamente utilizate. Factorii variabili constau din materiile prime, numărul de angajați.

![]()

Costuri pe termen lung

Termenul lung este perioada de timp în care toate au fost folosite factori de productie sunt variabile. Faptul este că orice companie pe o perioadă lungă de timp poate schimba sediul într-unul mai mare sau mai mic, poate reînnoi complet echipamentele, poate reduce sau extinde numărul de întreprinderi controlate de aceasta și poate ajusta componența personalului de conducere. Adică, pe termen lung, toate costurile sunt considerate costuri variabile de producție.

Atunci când planifică o afacere pe termen lung, o întreprindere trebuie să efectueze o analiză profundă și amănunțită a tuturor costurilor posibile și să elaboreze dinamica costurilor viitoare pentru a ajunge la cea mai eficientă producție.

Costuri medii pe termen lung

Întreprinderea poate organiza producție mică, medie și mare. Atunci când alege scara de activitate, firma trebuie să țină cont de principalii indicatori de piață, de cererea proiectată pentru produsele sale și de costul capacității de producție necesare.

Dacă produsul companiei nu este la mare căutare și este planificat să producă o cantitate mică din acesta, în acest caz este mai bine să creați o producție mică. Costurile medii vor fi semnificativ mai mici decât cu o producție mare. Dacă evaluarea pieței a arătat o cerere mare pentru produs, atunci este mai profitabil pentru companie să organizeze o producție mare. Va fi mai profitabil și va avea cele mai mici costuri fixe, variabile și totale.

Alegand o varianta de productie mai profitabila, firma trebuie sa isi controleze constant toate costurile pentru a putea schimba resursele in timp.

Secțiunea 2. Microeconomie

Tema 3. Teoria costurilor și profiturilor

2.3.1. Costurile de producție într-o economie de piață.

costurile productiei - Este costul monetar al dobândirii factorilor de producție utilizați. Cel mai metoda rentabila producția este considerată a fi cea la care costurile de producție sunt minimizate. Costurile de producție sunt măsurate în termeni de costuri suportate.

costurile productiei - costuri care sunt direct legate de producerea mărfurilor.

Costuri de distribuție - costurile asociate cu vânzarea produselor fabricate.

Esența economică a costurilor se bazează pe problema resurselor limitate și a utilizării alternative, i.e. aplicarea resurselor în această producție exclude posibilitatea utilizării acestuia în alt scop.

Sarcina economiștilor este de a alege cea mai optimă variantă de utilizare a factorilor de producție și de a minimiza costurile.

Costuri interne (implicite) - acesta este venitul în numerar pe care compania îl donează, folosind în mod independent resursele proprii, i.e. Acestea sunt profiturile care ar putea fi primite de firmă pentru utilizarea proprie a resurselor în cel mai bun mod posibil de a le folosi. Costul de oportunitate este suma de bani necesară pentru a deturna o anumită resursă de la producerea bunului B și a o utiliza pentru a produce bunul A.

Astfel, costurile in numerar pe care firma le-a efectuat in favoarea furnizorilor (manopera, servicii, combustibil, materii prime) se numesc costuri externe (explicite).

Împărțirea costurilor în explicite și implicite există două abordări pentru înțelegerea naturii costurilor.

1. Abordarea contabilă: Costurile de producție ar trebui să includă toate cheltuieli efectiveîn numerar (salariu, chirie, costuri de oportunitate, materii prime, combustibil, amortizare, contribuții sociale).

2. Abordare economică: costurile de producție ar trebui să includă nu numai costurile reale în numerar, ci și costurile neplătite; legat de oportunitatea ratată pentru utilizarea cât mai optimă a acestor resurse.

Pe termen scurt(SR) - perioada de timp în care unii factori de producție sunt constanți, în timp ce alții sunt variabili.

Factori constanți - dimensiunea totală a clădirilor, structurilor, numărul de mașini și echipamente, numărul de firme care activează în industrie. Prin urmare, posibilitatea de acces liber al firmelor din industrie pe termen scurt este limitată. Variabile - materii prime, numărul de muncitori.

Termen lung(LR) este perioada de timp în care toți factorii de producție sunt variabili. Acestea. în această perioadă, puteți modifica dimensiunea clădirilor, echipamentele, numărul de firme. În această perioadă, firma poate modifica toți parametrii de producție.

Clasificarea costurilor

costuri fixe (FC) - costuri, a căror valoare pe termen scurt nu se modifică odată cu creșterea sau scăderea volumului producției, i.e. nu depind de volumul de ieșire.

Exemplu: chiria clădirii, întreținerea echipamentelor, salariul administrației.

S este costul.

Graficul costului fix este o linie dreaptă paralelă cu axa x.

Costuri fixe medii (A F C) – costuri fixe pe unitatea de producție și este determinată de formula: A.F.C. = FC/ Q

Pe măsură ce Q crește, ele scad. Aceasta se numește alocare generală. Ele servesc ca un stimulent pentru firmă pentru a crește producția.

Graficul costurilor fixe medii este o curbă care are un caracter descrescător, deoarece pe măsură ce volumul producției crește, venitul total crește, atunci costul mediu fix este o sumă din ce în ce mai mică care cade pe o unitate de produse.

costuri variabile (VC) - costuri, a căror valoare variază în funcție de creșterea sau scăderea volumului producției, i.e. acestea depind de volumul de ieșire.

Exemplu: costul materiilor prime, energiei electrice, materialelor auxiliare, salariilor (muncitorilor). Cea mai mare parte a costurilor asociate cu utilizarea capitalului.

Graficul este o curbă proporțională cu volumul de ieșire, care are un caracter crescător. Dar natura sa se poate schimba. În perioada inițială, costurile variabile cresc cu o rată mai mare decât producția. Pe măsură ce se atinge dimensiunea optimă a producției (Q 1), există o economie relativă de VC.

Costuri variabile medii (AVC) – valoarea costurilor variabile pe unitatea de producție. Ele sunt determinate prin următoarea formulă: prin împărțirea VC la volumul de ieșire: AVC = VC/Q. Mai întâi, curba scade, apoi este orizontală și crește brusc.

Un grafic este o curbă care nu începe de la origine. Caracter general curbă – crescătoare. Dimensiunea optimă din punct de vedere tehnologic este atinsă atunci când AVC-urile devin minime (p. Q - 1).

Costuri totale (TC sau C) - un set de costuri fixe și variabile ale firmei, în legătură cu producția de produse pe termen scurt. Ele sunt determinate de formula: TC = FC + VC

O altă formulă (o funcție de volumul producției): TS = f (Q).

Depreciere și amortizare

Purta este pierderea treptată a valorii de către resursele de capital.

Deteriorarea fizică- pierderea calităților consumatorului prin intermediul forței de muncă, de ex. proprietăți tehnice și de producție.

Scăderea valorii bunurilor de capital poate să nu fie asociată cu pierderea calităților lor de consum, atunci se vorbește de uzură. Se datorează unei creșteri a eficienței producției de bunuri de capital, adică. apariția unor noi mijloace de muncă similare, dar mai ieftine, care îndeplinesc funcții similare, dar mai avansate.

Învechirea este o consecință a progresului științific și tehnologic, dar pentru companie se transformă într-o creștere a costurilor. Învechirea se referă la modificări ale costurilor fixe. Uzura fizică - la costuri variabile. Bunurile de capital durează mai mult de un an. Valoarea lor este transferată la produse terminate treptat pe măsură ce se uzează - aceasta se numește amortizare. O parte din încasările pentru amortizare se formează în fondul de amortizare.

Deduceri de amortizare:

Reflectă evaluarea cuantumului deprecierii resurselor de capital, i.e. sunt unul dintre elementele de cost;

Servește ca sursă de reproducere a bunurilor de capital.

Statul legifera ratele de amortizare, adică procentul din valoarea bunurilor de capital cu care acestea sunt considerate amortizate într-un an. Acesta arată câți ani ar trebui rambursat costul mijloacelor fixe.

Costul total mediu (ATC) – suma costurilor totale pe unitatea de producție:

ATC = TC/Q = (FC + VC)/Q = (FC/Q) + (VC/Q)

Curba este în formă de V. Producția corespunzătoare costului total mediu minim se numește punctul de optimism tehnologic.

Costul marginal (MC) – creșterea costurilor totale cauzată de o creștere a producției de către următoarea unitate de producție.

Determinată prin următoarea formulă: MC = ∆TC/ ∆Q.

Se poate observa că costurile fixe nu afectează valoarea MC. Și MC depinde de creșterea VC asociată cu o creștere sau scădere a producției (Q).

Costul marginal măsoară cât va costa o firmă să crească producția pe unitate. Ele influenţează decisiv alegerea volumului producţiei de către firmă, întrucât. acesta este exact indicatorul pe care firma îl poate influența.

Graficul este similar cu AVC. Curba MC intersectează curba ATC în punctul corespunzător costului total minim.

Pe termen scurt, costurile companiei sunt atât fixe, cât și variabile. Aceasta rezultă din faptul că capacitatea de producție a companiei rămâne neschimbată, iar dinamica indicatorilor este determinată de creșterea utilizării echipamentelor.

Pe baza acestui grafic, puteți construi un nou grafic. Ceea ce vă permite să vizualizați capacitățile companiei, să maximizați profiturile și să vizualizați limitele existenței companiei în general.

Pentru decizia firmei, cea mai importantă caracteristică sunt valorile medii, costurile fixe medii scad pe măsură ce volumul producției crește.

Prin urmare, se ia în considerare dependența costurilor variabile de funcția de creștere a producției.

În etapa I, costurile medii variabile scad și apoi încep să crească sub influența economiilor de scară. Pentru această perioadă, este necesar să se determine pragul de rentabilitate al producției (TB).

TB este nivelul volumului fizic al vânzărilor pe perioada estimată de timp în care veniturile din vânzarea produselor coincid cu costurile de producție.

Punctul A - TB, unde venitul (TR) = TS

Restricții care trebuie respectate la calcularea TB

1. Volumul producției este egal cu volumul vânzărilor.

2. Costurile fixe sunt aceleași pentru orice volum de producție.

3. Costurile variabile se modifică proporțional cu volumul producției.

4. Pretul nu se modifica in perioada pentru care se determina TB.

5. Prețul unei unități de producție și costul unei unități de resurse rămân constante.

Legea randamentelor descrescatoare nu este absolută, ci relativă, și operează doar pe termen scurt, când cel puțin unul dintre factorii de producție rămâne neschimbat.

Lege: cu o creștere a utilizării unui factor de producție, în timp ce restul rămân neschimbate, mai devreme sau mai târziu se ajunge la un punct, începând de la care utilizarea suplimentară a factorilor variabili duce la scăderea creșterii producției.

Acţiunea acestei legi presupune imuabilitatea stării producţiei din punct de vedere tehnic şi tehnologic. Și astfel progresul tehnologic poate schimba domeniul de aplicare al acestei legi.

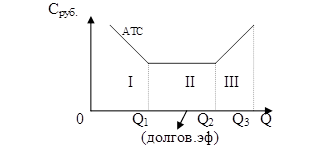

Termenul lung este caracterizat de faptul că firma este capabilă să modifice toți factorii de producție utilizați. In aceasta perioada natura variabila dintre toți factorii de producție aplicați permite firmei să utilizeze cele mai optime opțiuni pentru combinarea lor. Acest lucru se va reflecta în amploarea și dinamica costurilor medii (costuri pe unitate de producție). Dacă compania a decis să mărească volumul de producție, dar în stadiul inițial (ATS) va scădea mai întâi, apoi, atunci când în producție sunt implicate din ce în ce mai multe capacități noi, acestea vor începe să crească.

Graficul costurilor totale pe termen lung prezintă șapte opțiuni diferite (1 - 7) pentru comportamentul ATS pe termen scurt, deoarece Perioada lungă este suma curselor scurte.

Curba costurilor pe termen lung constă din opțiunile numite etapele de creștere.În fiecare etapă (I - III) firma activează pe termen scurt. Dinamica curbei costurilor pe termen lung poate fi explicată folosind efect de scară. Modificarea de către firmă a parametrilor activităților sale, adică se numește trecerea de la o versiune a dimensiunii întreprinderii la alta schimbarea scarii de productie.

I - în acest interval de timp, costurile pe termen lung scad odată cu creșterea volumului producției, adică. există economii de scară - un efect pozitiv de scară (de la 0 la Q 1).

II - (aceasta este de la Q 1 la Q 2), la acest interval de timp de producție, ATS pe termen lung nu reacționează în niciun fel la o creștere a volumului producției, adică. ramane neschimbat. Și firma va avea randamente constante la scară (rentații constante la scară).

III - ATS pe termen lung cu o creștere a producției crește și există o pierdere din creșterea scarii producției sau efect negativ de scară(de la Q 2 la Q 3).

3. În general, profitul este definit ca diferența dintre veniturile totale și costul total pentru o anumită perioadă de timp:

SP = TR – TS

TR ( venit total) - suma încasărilor în numerar ale companiei din vânzarea unei anumite cantități de bunuri:

TR = P* Q

AR(venitul mediu) este suma încasărilor în numerar per unitate de produse vândute.

Venitul mediu este egal cu prețul pieței:

AR = TR/ Q = PQ/ Q = P

DOMNUL(venitul marginal) este creșterea veniturilor care rezultă din vânzarea următoarei unități de producție. In stare competitie perfecta este egal cu prețul pieței:

DOMNUL = ∆ TR/∆ Q = ∆(PQ) /∆ Q =∆ P

În legătură cu clasificarea costurilor în externe (explicite) și interne (implicite) se presupun diferite concepte de profit.

Costuri explicite (externe) determinată de valoarea cheltuielilor întreprinderii de a plăti factorii de producție achiziționați din exterior.

Costuri implicite (interne) determinat de costul resurselor deținute de întreprindere.

Dacă scadem costurile externe din veniturile totale, obținem profit contabil - ia în calcul costurile externe, dar nu le ia în considerare pe cele interne.

Dacă scadem costurile interne din profitul contabil, obținem profit economic.

Spre deosebire de profitul contabil, profitul economic ia în considerare atât costurile externe, cât și cele interne.

Profit normal apare în cazul în care venitul total al unei întreprinderi sau al unei firme este egal cu costurile totale, calculate alternativ. Nivelul minim de profitabilitate este atunci când este profitabil pentru un antreprenor să facă afaceri. „0” - profit economic zero.

profit economic(pură) - prezența sa înseamnă că pe această întreprindere resursele sunt utilizate mai eficient.

Profitul contabilîl depăşeşte pe cel economic cu valoarea costurilor implicite. Profitul economic servește drept criteriu pentru succesul întreprinderii.

Prezența sau absența acestuia este un stimulent pentru a atrage resurse suplimentare sau a le transfera în alte domenii de utilizare.

Scopul firmei este de a maximiza profitul, care este diferența dintre veniturile totale și costurile totale. Deoarece atât costurile, cât și venitul sunt o funcție a volumului producției, principala problemă pentru firmă este de a determina volumul optim (cel mai bun) de producție. Firma va maximiza profitul la nivelul producției la care diferența dintre venitul total și costul total este cea mai mare, sau la nivelul la care venit marginal este egal cu costul marginal. Dacă pierderile firmei sunt mai mici decât costurile sale fixe, atunci firma ar trebui să continue să funcționeze (pe termen scurt), dacă pierderile sunt mai mari decât costurile sale fixe, atunci firma ar trebui să oprească producția.

| Anterior |

Diferite tipuri de resurse își transferă valoarea produselor finite în moduri diferite. În conformitate cu aceasta, se disting costurile de producție fixe și variabile.

Permanent Costurile de producție sunt costuri care nu se modifică odată cu volumul producției. Acestea trebuie plătite chiar dacă întreprinderea nu produce produse (deduceri pentru amortizare, închiriere de clădiri și echipamente, prime de asigurare, plata personalului de conducere, etc.).

costuri variabile- costuri, a căror valoare totală depinde direct de volumul producției și vânzărilor, precum și de structura acestora în producția și vânzarea mai multor tipuri de produse. Acestea sunt costurile materiilor prime, materialelor, combustibilului și energiei, servicii de transport, cel mai resurselor de muncă. Valoarea costurilor variabile depinde în cele din urmă nu numai de volumul producției, ci și de economiile la costurile materiale și ale muncii ca urmare a raționalizării continue a producției și a forței de muncă. Impactul acestuia din urmă duce la faptul că costurile variabile cresc odată cu creșterea volumelor de producție în moduri diferite. În practică, există trei cazuri posibile de creștere a costurilor variabile: proporțional cu creșterea volumelor de producție, regresiv, într-un ritm mai rapid decât creșterea volumelor de producție.

Este posibil să se dezvăluie gradul de influență al economisirii resurselor materiale și de muncă asupra naturii modificărilor costurilor variabile numai pe baza calculării costurilor variabile medii (costuri variabile pe unitatea de producție).

Dacă costurile variabile cresc proporțional cu creșterea volumelor de producție, atunci costurile variabile medii nu se modifică (pentru 2 bucăți de producție, costurile sunt de 20 de ruble, cu 4-40, prin urmare, cu 1-10 ruble). Dacă există o natură regresivă a creșterii costurilor variabile - costurile variabile cresc într-un ritm mai lent în comparație cu creșterea producției, atunci costurile medii variabile scad odată cu creșterea producției, ceea ce indică economii de resurse.

Costurile variabile cresc în comparație cu rate mai mari de creștere a producției. Acest lucru se datorează nu numai absenței oricărui fel de raționalizare a producției, ci și cheltuirii excesive a costurilor materiale și forței de muncă. Este important să cunoaștem nu numai valoarea costurilor variabile, ci și volumul celor generale. Uneori sunt chemați brut costuri, constând din costuri fixe și variabile. Cunoașterea costurilor totale vă permite să judecați cuantumul costurilor suportate de întreprindere ca urmare a implementării activităților de producție și economice (de la etapa inițială până la utilizarea deplină a întregului potențial de producție), precum și să formați corect situația financiară. politica întreprinderii.

Datorită faptului că costurile fixe sunt neschimbate pe tot parcursul ciclului de producție, costurile totale în dezvoltarea lor urmează modificări ale costurilor variabile.

Natura modificării costurilor totale medii (costurile totale pe unitate de producție) este influențată nu numai de variabilele medii.