Din punct de vedere istoric, calculul EBIT și EBITDA se bazează pe datele de raportare US GAAP, cu toate acestea, EBIT și EBITDA sunt folosite și pentru a analiza poziția financiară și a evalua valoarea companiilor, care, printre altele, întocmesc rapoarte conform standardelor internaționale.

Calculul acestor indicatori pe baza raportării IFRS are propriile sale caracteristici. În plus, companiile folosesc metodologii diferite pentru calcularea acestor indicatori.

EBIT și EBITDA: calculul și semnificația indicatorilor

Indicatori EBIT (câștig înainte de dobânzi și impozite - câștig înainte de dobânzi și impozite) și EBITDA (câștig înainte de dobânzi, impozite, amortizare - câștig înainte de dobânzi, impozite și amortizare a activelor fixe și active necorporale) nu sunt stabiliți de standardele internaționale de raportare financiară sau standardele naționale ale țărilor occidentale ca indicatori obligatorii.

Aceștia și alți indicatori sunt numiți măsuri financiare non-GAAP („indicatori care nu sunt măsuri financiare US GAAP”).

Cu toate acestea, atât EBIT, cât și EBITDA sunt utilizate pe scară largă de analiști, investitori și alte părți interesate pentru a evalua poziția financiară și valoarea companiilor.

Istoricul EBITDA

Din punct de vedere istoric, EBITDA a fost folosit pentru a măsura capacitatea unei companii de a-și plăti datoria, ceea ce înseamnă că este combinat cu EBITDA. profit net a servit ca sursă de informații despre câte plăți de dobândă poate furniza compania pe termen scurt. În primul rând, EBITDA a fost folosit de investitori care au considerat compania nu ca o investiție pe termen lung, ci ca un set de active care puteau fi vândute profitabil separat, în timp ce EBITDA a caracterizat suma care putea fi utilizată pentru rambursarea împrumuturilor.

O astfel de schemă (leveraged buyouts, în care o companie este cumpărată cu fonduri împrumutate) a fost răspândită în anii '80. Atunci indicatorul EBITDA a început să fie folosit de majoritatea companiilor și astăzi a devenit unul dintre cei mai populari indicatori. Arată veniturile pe care afacerea le-a generat în perioada curentă și, prin urmare, poate fi folosit pentru a evalua rentabilitatea investiției și oportunitățile de autofinanțare.

Calculul indicatorilor EBIT și EBITDA

Calculul clasic al acestor indicatori este destul de simplu: pentru a-i calcula, trebuie să începeți cu indicatorul profitului net pentru perioada:

EBIT = Venit Net - (Cheltuieli/Venituri cu dobânzi) - (Impozit pe venit).

Din indicatorul profitului net, este necesar să se excludă indicatorii cheltuielilor financiare (dobânzilor) sau veniturilor, impozitului pe venit:

EBITDA = EBIT - (Amortizarea mijloacelor fixe și a imobilizărilor necorporale).

Exemplul 1

După cum puteți vedea din exemplu, trei companii al căror venit net diferă semnificativ au același EBITDA. Indicatorul EBIT este același pentru companiile cu aceeași sarcină de amortizare, deși compania 1 a realizat un profit la sfârșitul anului, iar compania 2 a înregistrat o pierdere (inclusiv din cauza diferitelor sarcini fiscale și datorii).

Semnificația EBIT și EBITDA

EBIT este o măsură intermediară a câștigurilor înainte de dobânzi și impozite.

EBITDA este o măsură „curățată” a venitului net din amortizare, dobândă și impozit pe venit, care vă permite să evaluați profitul companiei, indiferent de impact:

- valoarea investiției (ajustare pentru valoarea amortizarii acumulate);

- sarcina datoriei (ajustată pentru dobândă);

- regim fiscal (ajustare pentru impozitul pe venit).

Scopul principal al EBITDA este de a utiliza acest indicator pentru a compara diferite întreprinderi care operează în aceeași industrie, inclusiv în scopuri de benchmarking. În același timp, mărimea investițiilor, sarcina datoriei sau aplicate regimul fiscal— contează doar tipul de activitate și rezultatele operaționale. Astfel, EBITDA face posibilă compararea companiilor cu politici contabile diferite (de exemplu, în ceea ce privește contabilizarea deprecierii sau reevaluării activelor), condiții fiscale diferite sau niveluri de îndatorare.

Critică

Principala critică la adresa EBITDA este următoarea: prin eliminarea cifrei de depreciere, privăm utilizatorul de informații despre nevoia companiei de investiții.

În același timp, companiile cu o sarcină mare de amortizare și o nevoie mare de reinvestire (industrii extractive, producție și altele) sunt interesate să utilizeze activ acest indicator și să-și umfle rezultatele, deoarece ajustarea deprecierii îmbunătățește semnificativ indicatorul de profit.

Această critică este justificată, dar în orice caz, EBITDA ar trebui luat în considerare împreună cu alți indicatori, inclusiv EBIT, care, având avantajele „compensării” de impozite și dobânzi, conține depreciere. De asemenea, este necesar să se analizeze și alți indicatori precum marja brută, venitul din exploatare și venitul net.

În plus, indicatorii EBIT și EBITDA sunt criticați pentru faptul că în versiunea clasică aceștia conțin toate veniturile - atât din activități obișnuite (de exploatare), cât și din operațiuni unice (non-exploatare). Majoritatea companiilor calculează EBIT și EBITDA prin scădere venituri neexploatareși cheltuieli, excluzând rezultatele neexploatare. În plus, ca opțiune alternativă, mulți analiști, investitori și directori financiari ai companiilor folosesc veniturile din exploatare pentru a evalua activitățile obișnuite ale companiei și capacitatea de a prezice generarea fluxurilor de numerar operaționale. Cu toate acestea, curățarea suplimentară a indicatorilor poate fi periculoasă, deoarece valoarea veniturilor și cheltuielilor neexploatare, precum și indicatorul profitului operațional, vor deveni subiect de manipulare atunci când cheltuielile neexploatare și profitul operațional se dovedesc a fi semnificativ supraestimate. , care ar trebui luate în considerare și la analiza companiei.

Analiză folosind EBIT și EBITDA

În prezent, EBIT și EBITDA sunt utilizate pe scară largă în analiza companiilor. Se folosesc, printre altele, următorii indicatori derivați:

- Marja EBITDA % (marja EBITDA);

- Datorie/EBITDA (datorii/EBITDA);

- Datoria Netă / EBITDA (datoria netă / EBITDA);

- EBITDA / Cheltuială cu dobânzi (EBITDA / Cheltuială cu dobândă).

Instituțiile de credit își pot stabili propriile valori țintă ale indicatorilor prin care monitorizează poziția financiară a companiilor împrumutate.

Proprietarii de companii pot stabili și valori țintă cu care analizează poziția financiară și dezvoltarea companiilor, precum și evaluează performanța managementului.

companiilor.

Diferențele dintre EBIT și EBITDA și venitul din exploatare

Profitul operațional și EBIT/EBITDA sunt măsuri diferite. Dacă indicatorii clasici EBIT / EBITDA includ toate veniturile și cheltuielile - operaționale și neexploatare (cu excepția dobânzilor, impozitelor și deprecierii), atunci veniturile și cheltuielile neexploatare nu sunt incluse în venitul din exploatare.

Veniturile sau cheltuielile neexploatare (sau neexploatare) sunt considerate venituri și cheltuieli neregulate sau unice care nu sunt legate de activitățile normale ale companiei. De exemplu, cel mai adesea acestea sunt venituri din activități de investiții (dacă astfel de activități nu sunt obișnuite pentru companie), venituri dintr-o operațiune unică de activități neregulate, cheltuieli care nu sunt legate de activitățile companiei, diferențe de schimb valutar, activități întrerupte, si altii. În același timp, profitul (pierderea) din vânzarea activelor imobilizate, provizionul pentru datorii îndoielnice, deprecierea activelor, precum și majoritatea celorlalte cheltuieli, de regulă, fac parte din venitul din exploatare.

Venitul din exploatare este inclus în calculul unui alt indicator non-GAAP - OIBDA (venitul din exploatare înainte de amortizare și amortizare - venit din exploatare înainte de amortizarea imobilizărilor și imobilizărilor necorporale). După cum puteți vedea din denumirea indicatorului, diferența dintre OIBDA și EBITDA este compoziția profitului: OIBDA conține doar venituri din exploatare, veniturile neexploatare și cheltuielile sunt excluse.

Exemplul 2

Folosind datele din Exemplul 1, calculăm OIBDA pentru trei companii.

Marja OIBDA în acest caz mai mare decât marja EBITDA, deoarece nu conține suma de la rubrica „Alte cheltuieli”.

În același timp, în ciuda diferiților indicatori ai profitului operațional, OIBDA este același pentru toate cele trei companii luate în considerare.

Caracteristicile cerințelor IFRS pentru rezultatele operaționale

Reflectarea rezultatelor neexploatare - în regulile de raportare US-GAAP, în timp ce IFRS conțin o cerință de a nu înregistra elemente ca elemente extraordinare.

Pe de o parte, entitățile pot, dar nu sunt obligate să raporteze un profit operațional intermediar peste profitul (pierderea) pentru perioada respectivă. În general, conceptele de „operațional” sau „neoperațional” nu sunt definite de standardele internaționale.

Pe de altă parte, o entitate trebuie să prezinte elemente-rând, rubrici și subtotaluri suplimentare în situația care prezintă profit sau pierdere și alt rezultat global, atunci când o astfel de prezentare este relevantă pentru înțelegerea rezultatelor financiare ale entității. De la impact diferite feluri activitățile unei entități, operațiunile acesteia și alte evenimente diferă în ceea ce privește frecvența, potențialul de profit sau pierdere și predictibilitate, dezvăluirea informațiilor despre componentele rezultatelor financiare ajută utilizatorii să înțeleagă rezultatele financiare obținute și să prezică rezultatele viitoare.

O entitate include elemente suplimentare în situația care prezintă profit sau pierdere și alt rezultat global și ajustează rubricile utilizate și ordinea în care sunt prezentate elementele, dacă este necesar pentru a clarifica elementele rezultatelor financiare. O entitate ia în considerare factori, inclusiv semnificația și natura și funcția elementelor de venituri și cheltuieli.

Adesea, companiile în situațiile IFRS sunt indicate în articolul „Alte venituri” sau „Alte venituri neexploatare” (Alte venituri / Alte venituri neoperaționale), precum și „Alte cheltuieli” sau „Alte cheltuieli neexploatare” ( Alte cheltuieli / Alte venituri neoperaţionale).cheltuieli) rezultatele activităţilor care sunt considerate neregulate şi care nu au legătură cu principalele activităţi de exploatare.

O astfel de caracteristică standarde internaționale poate face ca porțiunea dintre OIBDA și EBITDA utilizată pentru calcularea câștigurilor să fie identică dacă o companie nu separă rezultatele de activitățile neobișnuite. Cu toate acestea, adesea companiile, determinând în mod independent natura elementelor și dorind să îmbunătățească profitul operațional, pot supraestime cheltuielile neoperaționale. În acest sens, cerința IFRS de a nu defini elementele ca elemente extraordinare sau nefuncționale este destul de rezonabilă și dictată de necesitatea de a nu induce în eroare utilizatorul declarațiilor.

Astfel, societatea, prezentând calculul EBIT și EBITDA, în scopul determinării acestor indicatori, poate identifica elemente cu rezultate financiare ale operațiunilor neregulate și le poate utiliza în calcul. Nu este obligatoriu, dar se recomandă dezvăluirea metodei de calcul.

EBITDA ajustat

EBIT și EBITDA sunt foarte populare și utilizate pe scară largă pentru a evalua poziția financiară și valoarea companiilor; multe companii includ indicatori non-GAAP în situațiile lor financiare, inclusiv cei pregătiți conform standardelor internaționale.

Cu toate acestea, metodologia de calcul a acestor indicatori în diferite companii poate diferi. Tehnici diverse calculele conduc la incomparabilitatea indicatorilor diferitelor companii (adică ei nivelează principalul avantaj al EBIT și EBITDA). În plus, diverse abordări ale formării și prezentării indicatorilor non-GAAP în raportare oferă oportunități mari de manipulare a acestor indicatori în efortul de a-i îmbunătăți.

Utilizarea activă a acestor indicatori de către investitori și prezentarea de către companii a indicatorilor non-GAAP în situațiile lor financiare au determinat autoritățile de reglementare să acorde atenție acestor indicatori la începutul anilor 2000. Inițial, EBIT și EBITDA au fost calculate pe baza raportării US GAAP și în prezent sunt guvernate de US SEC (Comisia pentru valori mobiliareși bursele din SUA). Regulile SEC stabilesc o formulă clasică pentru calcularea EBIT și EBITDA pe baza raportării US GAAP și nu permit ca aceste cifre să fie eliminate din alte cheltuieli, cu excepția impozitului pe venit, a dobânzilor și a deprecierii. Indicatorii care sunt calculați într-un mod diferit nu pot fi numiți EBIT și EBITDA, prin urmare, companiile care se abat de la formula clasică dintr-un motiv sau altul numesc diferit acești indicatori, adăugând cel mai adesea definiția de „ajustat” (ajustat): „EBIT ajustat”. ”, „EBITDA ajustat”, „OIBDA ajustat” și așa mai departe.

Cel mai adesea, EBITDA este compensat suplimentar din următoarele elemente din situația rezultatului global:

- venituri și cheltuieli extraordinare (neoperaționale) (dacă standardele de raportare permit existența unor astfel de elemente sau dacă pot fi identificate din dezvăluiri suplimentare);

- diferențe de schimb valutar;

- pierdere din vânzarea (cedarea) activelor;

- pierderi din depreciere pentru diferite grupuri de active, inclusiv fondul comercial;

- compensare pe bază de acțiuni;

- ponderea rezultatului în asociații și asocieri în participațiune și operațiuni;

- acumularea de rezerve pentru diverse nevoi.

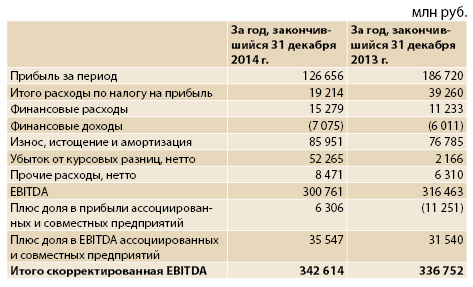

Exemplul 3

Ca exemplu, luați în considerare situațiile financiare 2014 ale Grupului Gazprom Neft întocmite în conformitate cu IFRS.

În Nota 39 „Informații pe segment” la pagina 55, compania prezintă EBITDA ajustat pe segment și comentează după cum urmează: „EBITDA ajustat reprezintă EBITDA al Grupului și cota sa din EBITDA a asociaților și asocierilor în participație. Conducerea consideră că EBITDA ajustat este un instrument util pentru evaluarea performanței operațiunilor Grupului, deoarece reflectă evoluția câștigurilor fără a lua în considerare impactul anumitor cheltuieli. EBITDA este definit ca rezultat înainte de dobândă, cheltuieli cu impozitul pe profit, amortizare, epuizare și amortizare, câștiguri (pierderi) valutare, alte cheltuieli neoperaționale și include partea Grupului din veniturile asociate și asocierilor în participație. EBITDA este o măsură financiară suplimentară non-IFRS utilizată de conducere pentru a măsura performanța.”

În plus, la pagina 57, este dezvăluit calculul EBITDA ajustat.:

În calculul EBITDA, compania include „Pierderi valutare” și „Alte cheltuieli”, pe care le consideră nefuncționale. În plus, indicatorul este ajustat pentru rezultatele asociaților și ale asociațiilor în participațiune.

Dacă calculăm EBITDA folosind formula clasică, obținem următoarele date:

Pentru anul 2014, diferența dintre cifrele clasice și cele ajustate este destul de semnificativă - aproximativ 30%, în principal datorită unui volum semnificativ de diferențe de curs valutar și a ponderii EBITDA în asociați.

Exemplul 4

Să luăm în considerare o altă raportare - X5 Retail Group pentru 2014 în conformitate cu IFRS.

Situațiile arată calculul EBITDA ajustat („EBITDA ajustat”) (p. 98), din care se poate observa că, pe lângă amortizare, impozite și cheltuieli nete cu dobânzile, se deduce suplimentar pierderea.

din depreciere (depreciere), diferențe de curs valutar (rezultat valutar net) și ponderea pierderii în companiile asociate (ponderea pierderii

a asociatilor).

Dacă facem un calcul clasic de EBITDA, obținem următoarele rezultate:

EBITDA clasic este cu 6% mai mic decât EBITDA ajustat pentru 2014, în principal din cauza impactului deprecierii imobilizărilor corporale și necorporale; conform rezultatelor anului 2013, indicatorii sunt aproape egali, întrucât impactul deprecierii activelor a fost nesemnificativ.

Caracteristici de calculare a EBIT și EBITDA conform raportării IFRS

Pierderea deprecierii

Contabilitatea deprecierii activelor este reglementată de IAS 36, precum și de alte standarde care reglementează contabilizarea deprecierii activelor aferente (de exemplu, IAS 2, IAS 39).

EBITDA clasic nu ar trebui să fie eliminat de nicio pierdere din depreciere, dar cifrele ajustate sunt adesea eliminate de astfel de elemente nemonetare. Destul de des, companiile elimină deprecierea fondului comercial și a altor active necorporale din calcul, invocând faptul că aceste pierderi apar o singură dată și nu se referă la activitățile operaționale obișnuite ale companiei. În plus, argumentul este că deprecierea activelor fixe și a imobilizărilor necorporale este apropiată ca semnificație de amortizare și ar trebui, de asemenea, exclusă din EBITDA.

Veniturile din dobânzi

Formula de calcul a EBIT și EBITDA conține indicatorul „Cheltuială cu dobânzi (sau financiare)” (cheltuială cu dobânzi sau finanțare). Trebuie avut în vedere că acesta se referă la rezultatul net al veniturilor și cheltuielilor acumulate din dobânzi (cheltuială netă cu dobânzi). În consecință, veniturile din dobânzi acumulate ar trebui incluse în calculul EBIT și EBITDA (veniturile din dobânzi ar trebui să fie deduse din cifra calculată).

Cota rezultată din asociații și asociații și operațiuni în participațiune

Contabilitatea investițiilor în asociații și asocieri în participație și operațiuni este reglementată de IAS 28 și IFRS 11.

Formula clasică de calculare a EBIT și EBITDA nu include scăderea cotei din profit sau pierdere a asociaților și asociațiilor și operațiunilor în participațiune, cu toate acestea, cifra ajustată poate fi adesea eliminată de acest venit sau cheltuială, fie, ca în Gazprom Raportarea Grupului Neft din exemplul 3 de mai sus, ajustată din luarea în considerare a specificului participării ca rezultat al asociaților și al asociațiilor și al operațiunilor în participațiune.

Venituri și cheltuieli extraordinare

Unele surse susțin că cifrele EBIT și EBITDA exclud veniturile și cheltuielile extraordinare.

Cu toate acestea, mai întâi, așa cum este descris mai sus, IAS 1 cere în mod explicit ca niciun element de venit sau cheltuială să nu fie prezentat în situațiile profitului sau pierderii și a altor elemente ale rezultatului global sau în note ca elemente extraordinare. Aceasta înseamnă că în raportarea IFRS nu putem vedea întotdeauna sumele care sunt caracterizate de întreprindere drept venituri sau cheltuieli extraordinare sau neoperaționale și, prin urmare, nu le putem utiliza în calcul.

În al doilea rând, metodologia clasică SEC nu permite compensarea EBIT și EBITDA din elemente suplimentare, altele decât impozite, dobânzi și amortizare; în timp ce venitul net conform US GAAP (venitul net) conține cheltuieli și venituri neexploatare. Prin urmare, pentru a calcula EBIT și EBITDA, sunt suficiente datele de raportare IFRS, care nu conțin venituri și cheltuieli extraordinare alocate.

Profit/pierdere din vânzarea imobilizărilor și imobilizărilor necorporale

Profitul/pierderea din vânzarea imobilizărilor și imobilizărilor necorporale este inclusă în venitul net al perioadei și nu este dedusă la calcularea EBIT și EBITDA. Cu toate acestea, uneori companiile deduc acest profit sau pierdere dintr-o cifră ajustată, mai ales dacă o astfel de tranzacție este suficient de neobișnuită pentru activitățile companiei și valoarea tranzacției este semnificativă.

Compensarea pe bază de acțiuni (remunerarea angajaților și a directorilor în instrumente de capitaluri proprii)

Contabilitatea premiilor pe bază de acțiuni este guvernată de IAS 19 și IFRS 2. În conformitate cu IFRS, dacă bunurile sau serviciile primite sau achiziționate într-o tranzacție cu plată pe bază de acțiuni nu se califică pentru recunoaștere ca activ, atunci acestea ar trebui recunoscute ca cheltuieli.

Unele companii deduc aceste costuri din EBIT sau EBITDA ca „non-cash” (non-cash), deși metoda clasică de calcul nu deduce aceste costuri.

impozit pe venit

Raportarea impozitului pe profit este guvernată de IAS 12. Impozitul pe profit include atât impozitul curent, cât și cheltuielile sau veniturile cu impozitul pe profit amânat. Pentru a calcula EBIT și EBITDA, toate cheltuielile acumulate sau veniturile legate de impozitul pe venit trebuie luate în considerare în formula de calcul.

În unele cazuri, companiile ajustează cifra impozitului pe venit pentru a calcula EBIT și EBITDA, corectând venitul impozabil pentru cheltuieli și venituri, care sunt luate în considerare la calcularea EBIT și EBITDA.

Este important de menționat că, în conformitate cu IFRS, impozitele pe profit reținute din dividendele plătite nu sunt incluse în impozitul pe profit, ci sunt parte integrantă a dividendelor și, în consecință, nu sunt prezentate în profit (pierdere) și nu sunt incluse în calculul EBIT și EBITDA.

Alt venit cuprinzator

În IFRS, se acordă multă atenție descrierii cerințelor pentru recunoașterea elementelor din profit (pierdere) sau din alt rezultat global.

De regulă, calculul indicatorilor EBIT și EBITDA include date din secțiunea (sau raportul) privind profitul (pierderea); datele care sunt incluse în alt rezultat global nu sunt, în general, incluse în calculul EBIT și EBITDA. Acestea pot include valorile din reevaluare ale imobilizărilor corporale, imobilizărilor necorporale, planurilor de pensii, partea efectivă a profiturilor și pierderilor din instrumentele de acoperire împotriva riscurilor pentru fluxurile de numerar, diferențe de schimb valutar și de conversie, ponderea altor elemente ale rezultatului global al entităților asociate și asocierilor în participație. , cheltuieli și venituri din impozite amânate legate de componentele altor elemente ale rezultatului global și alte elemente.

Prezentarea EBIT și EBITDA în situații IFRS

Cel mai adesea, companiile prezintă cifre non-GAAP în rapoarte suplimentare, versiuni și prezentări, dar nu este neobișnuit ca EBIT și EBITDA să fie dezvăluite în situațiile financiare.

EBIT și EBITDA pot fi dezvăluite atât în situația rezultatului global, cât și în note - nu există nicio interdicție privind utilizarea măsurilor non-GAAP. De asemenea, nu există cerințe directe IFRS pentru dezvăluirea suplimentară a calculului indicatorilor non-GAAP, totuși, având în vedere importanța acestor indicatori pentru utilizatori, companiile sunt încurajate să facă o astfel de dezvăluire.

Mai jos sunt exemple de situația rezultatului global al companiilor a căror amortizare poate fi dezvăluită în diferite părți ale situației.

Dacă în companie de productie amortizarea este inclusă în costul de producție, apoi, de exemplu, într-o companie de telecomunicații, amortizarea poate fi dezvăluită într-o linie separată.

Exemplul 5

Declarația rezultatului global pentru anul încheiat la 31.12.2014

Companie de productie

Adică, în funcție de caracteristicile dezvăluirii indicatorilor care afectează EBIT și EBITDA, EBIT și EBITDA pot fi, de asemenea, dezvăluiți în diferite secțiuni ale situației rezultatului global.

Declarația rezultatului global pentru anul încheiat la 31.12.2014

Companie de telecomunicatii

Astfel, indicatorii EBIT și EBITDA pot avea o metodologie de calcul diferită, astfel încât utilizatorii raportori trebuie să țină cont de acest lucru atunci când analizează, iar companiilor, în ciuda absenței cerințelor IFRS pentru dezvăluiri suplimentare, li se recomandă să prezinte metoda de calcul a acestor indicatori.

Pentru o analiză mai eficientă, EBIT și EBITDA ar trebui luate în considerare împreună cu alți indicatori de profitabilitate.

Indicatori EBIT și EBITDA: caracteristici de calcul conform raportării IFRS

Marja EBITDA este una dintre opțiunile de calcul al randamentului vânzărilor. Să analizăm semnificația indicatorului, formula și exemplul de calcul, precum și deficiențele acestuia.

În acest articol veți învăța:

De ce avem nevoie de rate relative de profitabilitate

Principalul indicator al unei afaceri în orice moment este venitul primit de proprietarul acesteia. Cu cât venitul este mai mare, cu atât este mai mare satisfacția proprietarului. Dar acest lucru este adevărat numai dacă proprietarul nu are nicio alternativă, de exemplu, să vândă afacerea și să investească toate fondurile într-o altă afacere, acțiuni, depozite sau un fel de „noutate”, de exemplu, OFZ „poporului”. Cum poate compara profitabilitatea afacerii sale și investițiile alternative?

O altă încarnare este evaluarea muncii managementului și personalului angajat. Își îndeplinesc bine funcțiile? Poate un alt manager o face mai bine? Cum se compară rezultatele noastre cu alte companii? Ar trebui să fie recompensați personalul în acest an? Evaluarea eficacității în acest caz nu este o sarcină banală.

Atât pentru prima cât și pentru a doua sarcină, soluția este utilizarea unui indicator de profitabilitate relativă. Acest instrument este foarte util și utilizat pe scară largă în managementul financiar, în timp ce are o gamă foarte largă de soiuri pentru toate ocaziile.

Tipuri de profitabilitate

Profiturile pot fi foarte mari in termeni absoluti, dar in acelasi timp se vor cheltui tot atatea resurse pentru obtinerea lor cu cat ar putea da un efect mai mare daca ar fi aplicate intr-o alta afacere. Toată lumea înțelege acest lucru și încearcă să caute valorile optime de alocare a resurselor.

Rentabilitatea este un indicator al eficienței care evaluează utilizarea resurselor: materii prime, materiale, resurse de muncă etc., cheltuite pentru vânzarea produselor. Principalele avantaje ale acestui indicator sunt universalitatea și relativitatea. Universalitatea înseamnă că poate fi aplicată oricărei afaceri, indiferent de industrie, structură, caracteristici de finanțare, iar relativitatea înseamnă că putem compara companii și afaceri de diferite dimensiuni cu aceasta.

Există mai mulți indicatori utilizați în analiza financiară, dar aceștia pot fi împărțiți condiționat în trei grupuri:

- Rentabilitatea activelor.

- Rentabilitatea capitalului.

În toate cazurile, valoarea indicatorului face posibilă evaluarea eficienței sub forma sumei venitului adus pe unitatea de venit, respectiv valoarea activelor sau capitalului.

Descărcați documente utile:

marja EBITDA

Una dintre variantele de calcul a profitabilitatii vanzarilor este evaluarea acestuia prin EBITDA - marja EBITDA. EBITDA este un indicator venituri artificial aproape de fluxul de numerar operațional, nu ia în considerare veniturile din dobânziși cheltuieli, și, de asemenea, nu scade printr-un indicator non-monetar - depreciere. Prin urmare, într-o oarecare măsură, marja EBITDA reprezintă profitabilitatea activităților companiei în termeni monetari.

Câștigul înainte de dobândă, impozite și depreciere este un indicator denotat de practica deja înrădăcinată a rusului analiză financiarăși management cu abrevierea EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization). EBITDA este un instrument sintetic care vă permite să evaluați rezultatul financiar al activităților de exploatare a companiei, evitând efectul efectului de structură a capitalului (nu excludem dobânzile la capitalul împrumutat și pentru împrumuturile acordate din calculul indicatorului), impozitele ( nu deducem impozite la calcularea indicatorului) și amortizare (returnăm suma deprecierii acumulate în calculul indicelui). EBITDA arată conținutul „cash” al profiturilor, apropiind estimarea de valoarea fluxului de numerar operațional.

Formula de calcul a marjei EBITDA este următoarea:

![]()

Exemplu de calcul

Să presupunem că avem următoarele informații despre rezultat financiar firma „Evaluare și Analiză” (tabelul 1).

Masa. Indicatori financiari companiilor

|

Index |

Perioadă de raportare |

Perioada anterioară |

|

Costul marfurilor vandute |

||

|

Cheltuieli de vanzare |

||

|

Cheltuieli de management |

||

|

Profit (pierdere) din vânzări |

||

|

Alte cheltuieli si venituri: |

||

|

Dobânzi de primit |

||

|

Procent de platit |

||

|

Profit înainte de impozite |

||

|

Impozitul pe venit (20%) |

||

|

Profit net |

||

|

Amortizare (pentru referință) |

Apoi marja EBITDA (perioada de raportare) = (25.920 + 6.480 + 600 + 3.450) / 100.000 = 36.450 / 100.000 = 36,45%

Marja EBITDA (Perioada anterioară) = (20.000 + 5.000 + 1.000 + 3.450) / 100.000 = 29.450 / 1.00.000 = 29,45%.

După cum putem observa, conform rezultatelor analizei marjei EBITDA, eficiența vânzărilor companiei a crescut semnificativ, menținând în același timp același nivel de venituri, ceea ce poate indica optimizarea costurilor (reducerea costurilor) și o creștere a eficienței managementului ( costuri de management mai mici ) și marketing (reducerea costurilor comerciale).

Dacă veniturile ar fi crescut în exemplul nostru, atunci o parte din creșterea marjei EBITDA s-ar datora și schimbărilor în condițiile pieței.

Nu există o valoare normativă pentru marja EBITDA, dar trebuie să fie cu siguranță pozitivă - altfel activitatea companiei este neprofitabilă. Valoarea țintă depinde de nivelul industriei valorii indicatorului, de poziția companiei și de evaluările subiective ale proprietarului. În majoritatea situațiilor, marja EBITDA este evaluată în dinamică și în comparație cu colegii și industria în care își desfășoară activitatea compania.

Marja EBITDA vs. Marja de profit

Profitul net al companiei pe perioada este indicatorul rezultat al performantei managementului pentru perioada de raportare, dar care ia in considerare toate veniturile si cheltuielile aferente societatii, si nu doar cele care au legatura directa cu activitatea principala. Deci, dobânda pentru investițiile efectuate anterior intră în profitul net, sunt luate în considerare plățile pentru serviciul datoriei, precum și impozitele, valoarea plăților pentru care depinde de politica companiei, deci, în special, o creștere a plăților dobânzilor și amortizarea reduce baza impozabilă. Profitul net este astfel influențat de structura de finanțare (prin dobândă) și de politica de investiții în echipamente și altele mijloace fixe (prin amortizare).

Calculați marja de profit net pentru exemplul nostru:

Formula este similară cu calculul pentru EBITDA, dar numărătorul este venitul net.

Marja de profit (perioada de raportare) = 25.920 / 100.000 = 25,92%

Marja de profit (perioada anterioară) = 20.000 / 100.000 = 20%.

După cum se poate observa din calcul, marja de profit net în 2017 este semnificativ mai mică decât marja EBITDA, ceea ce este normal pentru majoritatea companiilor profitabile. O excepție pot fi companiile care, în activitățile lor, încasează un venit mare aferent postului „Dobânzi de primit”.

Rentabilitatea vânzărilor, calculată prin EBITDA, caracterizează eficiența operațională a unei afaceri și poate fi un criteriu de evaluare a eficienței companiilor de diferite dimensiuni, întrucât factorii unici și aleatoriu care nu țin de calitatea operațiunilor ca atare au fost înlăturați din ea. calcul. În timp ce profitabilitatea, estimată prin profitul net, conține rezultatul final agregat al activităților companiei și poartă influența acelor factori foarte aleatori, eventual manipulări, caracteristici ale politicii investiționale, achiziții de echipamente etc.

Indicatorul este utilizat de investitori și specialiști în domeniul fuziunilor și achizițiilor atunci când compară afaceri din același domeniu, dar eventual cu structuri de proprietate și capital diferite.

Dezavantajele marjei EBITDA

Avantajele indicatorului se pot transforma în dezavantaje dacă nu îi înțelegeți specificul și îl utilizați incorect. Încă o dată, subliniez faptul că marja EBITDA reflectă calitatea și eficiența operațiunilor companiei, nu a companiei în ansamblu. Prin urmare, luând în considerare doar acesta ca singur criteriu de selecție pentru investiții, riscăm să achiziționăm o firmă împovărată cu datorii mari sau o firmă care are nevoie de o modernizare profundă. procese tehnologice cu investiții masive în echipamente noi.

EBITDA a apărut la mijlocul anilor 80 în Statele Unite, pe valul de popularitate al cumpărărilor de întreprinderi de către propriul management (tranzacții MBA - management-buy-out), sarcina managementului a fost de a evalua rapid capacitatea unei întreprinderi de a rambursa datoria care decurge dintr-o astfel de schemă de finanțare a tranzacțiilor. în numerarîntreprinderilor, prin urmare, a fost elaborat un indicator sintetic al EBITDA - rezultatul monetar al activităților de exploatare a companiei. Conducerea a evaluat cu sobru perspectivele și oportunitățile emergente în managementul întreprinderii achiziționate, dar banca/investitorul a trebuit să demonstreze că compania a fost capabilă să reziste la deservirea împrumutului/împrumutului deja pe un orizont scurt de planificare. Astfel, pentru analiza companiei pe un orizont lung de planificare, EBITDA și indicatorii bazați pe acesta nu sunt potriviti.

Un alt dezavantaj este că indicatorul EBITDA nu este reglementat de standarde și poate fi interpretat destul de liber și variabil metodologic de la an la an; în consecință, conținutul său în rapoartele anuale se poate modifica.

Economia folosește un număr mare de indicatori diferiți care determină gradul de dezvoltare a afacerii. O mare contribuție în acest domeniu au avut-o școlile financiare și analitice occidentale, așa că mulți termeni sunt de origine engleză.

De multe ori puteți găsi abrevieri de neînțeles, precum EBITDA, care nu pot fi descifrate fără cunoștințe speciale. Să înțelegem ce este EBITDA limbaj simplu pentru a efectua o analiză independentă a activității companiei, dacă este necesar.

Puteți înțelege acest termen după ce ați descifrat abrevierea și ați tradus fiecare cuvânt primit. In engleza se scrie asa: Câștigurile înainte de dobânzi, impozite, amortizare și amortizare. În traducere, EBITDA - ce este și cum să-l calculăm, va suna astfel: venit calculat înainte de deducerea impozitelor pe dobânzi și a deprecierii.

Cei care sunt mai atenți vor observa că versiunea în limba engleză conține patru concepte, iar versiunea în limba rusă conține doar trei dintre ele. Diferența este că economia occidentală împarte deprecierea în două tipuri:

- pentru activele corporale;

- pentru activele necorporale.

În primul caz se utilizează amortizarea, iar în al doilea caz, amortizarea. În limba noastră, acest lucru este combinat sub un singur termen.

Acest indicator în economia occidentală a devenit solicitat încă din anii 80 ai secolului trecut. Cu ajutorul acestuia, a fost evaluată eficiența activităților financiare și economice ale companiilor în comparație cu întreprinderi similare.

Astăzi, formula de calcul a EBITDA este solicitată în toate industriile. Ajută la efectuarea unei evaluări inițiale a profitabilității activităților de exploatare. În același timp, rezultatul nu este o măsurare a profitului net sau a lichidității și nici nu este reflectat în situațiile financiare, deși datele sunt preluate din acestea din urmă. Această deschidere facilitează calcularea marjei EBITDA.

Următoarele informații nu sunt luate în considerare:

- numărul de investiții în producție;

- regimurilor fiscale.

Citeste si: Cum se calculează marcajul ca procent: formulă

O versiune mai aproximativă a realităților rusești, calculul EBITDA se poate face folosind următoarea formulă:

EBITDA = Venit din exploatare - (amortizare corporală și necorporală + impozite + dobânzi + cheltuieli fără amortizare)

Metoda clasică de calcul este această opțiune:

EBITDA = Venituri totale - cheltuieli de exploatare

Aplicarea indicatorului

Acest indicator, de regulă, este solicitat în rândul analiștilor financiari. Se acordă preferință lui, și nu valorii profitului net. În cele mai multe cazuri, acest lucru se datorează universalității coeficientului, care este solicitat în astfel de domenii:

- atunci când se determină valoarea de piață a unei anumite întreprinderi;

- în timpul analizei pentru atractivitatea investițiilor pe termen lung;

- în procesul de comparare a mai multor companii care au un tip similar de activitate, aplică însă contabilitate diferită și diferă în regimurile de impozitare;

- în determinarea eficacității companiei, pe baza rezultatului operațional al afacerii;

- Folosind indicele de mai sus, este mai ușor de evaluat o afacere pentru consumatorii interni de informații (acționari, manageri de top) și cei externi, care includ, de exemplu, investitori sau analiști.

Defecte

Ca și în cazul majorității indicilor, există destui sceptici care nu împărtășesc o atitudine pozitivă față de EBITDA. Vă rugăm să rețineți că acest indicator nu se aplică elementelor recomandate în general pentru analiza companiei. Acest lucru se datorează faptului că simplifică prea mult calculul fără a lua în considerare mulți parametri importanți. În acest fel, valoarea sa este drastic redusă..

Multe companii manipulează în mod deliberat acest indicator pe baza situațiile financiare, ceea ce afectează importanța definirii acestui calcul.

Pe lângă amortizare, dobândă și impozite, orice companie are și alte elemente de cost semnificative. Tot in formula nu a fost luat capital de lucru, participând la majoritatea indicilor similari. Rezultatul unor astfel de activități poate fi o urmărire banală a unei companii pentru o valoare EBITDA mare și, în același timp, practic nu va exista profit net, deoarece majoritatea veniturilor vor fi cheltuite pentru plata impozitelor.

EBITDA este unul dintre indicatorii profitului unei companii, lipsit de influența caracteristicilor contabile și a manipulărilor managementului financiar. În acest articol, vom vorbi despre momentul în care companiile au nevoie de o formulă de calcul, cum să calculeze EBITDA și, de asemenea, vom oferi un exemplu de calcul al unui indicator pe un bilanţ.

Sensul economic al calculării EBITDA

EBITDA (Câștigurile înainte de dobândă, impozit, depreciere și amortizare) este o măsură a profitului unei companii care ignoră impozitele, costurile de investiție și serviciul datoriei. Calculul acestuia, conform logicii creatorilor, este folosit pentru a evalua capacitatea companiei de a deservi creditele.

EBITDA a început să fie calculat la vârful modei pentru achizițiile de companii prin – cumpărare cu efect de levier (LBO) și cumpărare a companiei prin cumpărare de către management (MBO), care a fost efectuată și în detrimentul fondurilor împrumutate. Împrumuturile strânse pentru cumpărarea activului au fost transferate companiei și a fost necesar să se înțeleagă dacă aceasta era capabilă să suporte povara suplimentară. În același timp, a fost interesant pentru investitor, creditor și conducere să înlăture impactul nemonetar pe termen lung al acțiunilor pe termen scurt asupra raportării, ceea ce a însemnat investiții de capital (deprecierea acumulată nu afectează soldul bani în conturi).

Din aceleași motive - impactul deprecierii asupra valorii profitului - s-a justificat utilizarea acestui indicator pentru companiile care realizează investiții rare, dar de mare amploare, cu o perioadă lungă de amortizare - oțel, foraj.

Cu toate acestea, atunci calculul acestui indicator a început să fie aplicat mult mai pe scară largă și a pierdut legătura cu logica originală. Financierii au început să-l folosească ca un indicator lipsit de manipulare și ca , un indicator pe care managerii îl pot influența.

Formula de calcul EBITDA

Luați în considerare formula:

EBITDA \u003d Venituri - Cheltuieli + Impozite + Dobânzi la datorii + Taxe de amortizare.

Calculul se face de obicei pe baza raportarea conform IFRS . Dar puteți folosi și raportarea pregătită în conformitate cu RAS.

Deci, bilanțul se calculează după cum urmează.

Venitul din „bilanț” este „Vânzări din vânzări” (formular nr. 2 rând 2110).

Amortizarea din explicația la situațiile financiare anuale ale Alfa este de 55.895.459 de ruble.

EBITDA = 26.188.176+11.983.067 - 5.678.092+55.895.459=88.388.610 ruble

Pe baza calculului bilanțului, se poate concluziona că Alfa poate deservi o sarcină de împrumut corespunzătoare plăților anuale de cel mult 88,4 milioane de ruble.

Utilizați restricții

Mai sus, am făcut singura concluzie posibilă și 100% rezonabilă din calcul. Cu toate acestea, nu putem judeca cât de eficient a funcționat managementul organizației doar pe baza acestui indicator, întrucât nu cunoaștem, de exemplu, mărimea activelor care au generat un astfel de EBITDA.

Putem calcula suplimentar profitabilitatea vânzărilor companiei fără a lua în considerare dobânda la împrumuturi, plățile impozitului pe venit și amortizarea. Acest indicator se numește marja EBIDA sau marja EBITDA, se calculează folosind următoarea formulă:

Marja EBITDA = EBITDA / Vânzări x 100%.

Comparând randamentul vânzărilor cu marja EBITDA, se va putea trage concluzii despre cât de mult din profit se îndreaptă către investiții de capital, dobânzi și impozite.

Cu toate acestea, să revenim la limitările calculului. După cum știți, acest indicator a fost folosit de „Oracolul din Omaha” de Warren Buffett, cel mai faimos și mai bogat investitor profesionist din lume, pentru a lua decizii de investiții. El credea că companiile pentru a dezvolta și chiar menține nivelul atins de venit vor necesita întotdeauna investiții de capital, care pur și simplu trebuie luate în considerare în venitul net și luate în considerare atunci când investesc într-o anumită companie.

Avand in vedere ca toate companiile moderne supravietuiesc si progreseaza in fata presiunii tehnologice severe, fara investitii constante companie de succes nu poate gestiona și trebuie să includă în ea modele financiare investiții de capital și, în consecință, luați în considerare deprecierea la calcularea indicatorilor de prognoză care vor fi arătați investitorilor.

Indicatorul EBITDA nu furnizează informații cu privire la profitul sau rentabilitatea activităților, întrucât nu ține cont de starea reală a lucrurilor - nevoia de investiții de capital și de îndatorare și povara fiscală pentru afaceri. Modelează doar situația ideală a unei afaceri care a intrat pe traiectoria dezvoltării durabile, care nu necesită investiții de capital și care și-a achitat datoriile și, în același timp, nu plătește impozite.

De asemenea, calculul nu reflectă fondurile primite în conturile companiei la sfârșitul perioadei de raportare, deoarece nu este un indicator al fluxului de numerar.

Concentrarea pe creșterea indicatorului în luarea deciziilor poate duce la distrugerea valorii companiilor, care va fi rezultatul unei politici agresive și în creștere. cheltuieli de investitieși plăți de dobândă care nu sunt reflectate în EBITDA.

Concluzie

Calculul indicatorului este utilizat pe scară largă ca indicator al capacității companiei de a deservi împrumuturile și creditele. El este mai ales „iubit” de bancherii de investiții. Cu toate acestea, calculul bazat pe RAS necesită atenție și înțelegere a scopurilor calculului, deoarece nu există o regulă de calcul recunoscută universal. Există chiar o opinie că este imposibil să se calculeze corect indicatorul conform RAS.

Pentru cazul general de analiză financiară a activităților companiei, calculul EBITDA poate fi utilizat doar ca parte a unui set de indicatori de performanță și ca parte a sisteme KPI pentru management operațional. Pentru a analiza valoarea companiei, este mai oportun să folosiți indicatori de profit economic și randamentul capitalului propriu.

Pentru a discuta despre articol, accesați grupurile noastre din rețelele sociale

Secțiunea 1. Calculul EBITDA.

amortizarea costurilor pentru achiziționarea, fabricarea sau îmbunătățirea mijloacelor fixe are un impact semnificativ asupra valorii indicatorului „”. Deci, de exemplu, dacă o organizație a cheltuit 99 de milioane de ruble pentru achiziționarea de noi computere pentru angajații săi și decide să anuleze aceste cheltuieli în termen de trei ani într-un mod liniar, atunci în primul an indicatorul „cheltuieli” va ține cont o treime din costurile reale pentru achiziționarea de computere - 33 de milioane de ruble și, prin urmare, va reduce indicatorul „profit”. În următorii doi ani, indicatorul „profit” va fi și el redus, ținând cont de o treime din costul achiziționării computerelor. EBITDA nu ia în considerare amortizarea și, potrivit susținătorilor săi, reflectă mai realist profitabilitatea firmei.

Printre criticii utilizării EBITDA în raportare este binecunoscutul investitor Warren Buffett, care a spus: „Chiar managerii cred că capitalul este purtat de zâna dinților?” (Conducerea crede că zâna dinților plătește pentru cheltuielile de capital?) tehnologie nouă, dar aceste costuri reale nu vor fi incluse în EBITDA publicat.

Potrivit criticilor, indicatorii „profit” și „flux de numerar operațional” reflectă mai realist starea de lucruri din organizație, EBITDA este un indicator artificial, complicat.

Standarde internaționale de raportare financiară (IFRS) și reguli de întreținere contabilitate Statele Unite ale Americii (US GAAP) nu recomandă direct utilizarea EBITDA ca o încălcare a principiilor contabile de bază, cu toate acestea, în practică este destul de răspândită.

Problema cu EBITDA este că amestecă bunul simț cu convențiile contabile. Funcția sa este de a arăta câți bani poate aloca teoretic o organizație pentru a-și deservi datoria, deoarece amortizarea nu este plăți reale, ci la profit zero. impozit pe venitîn teorie va fi, de asemenea, zero. Cu toate acestea, se știe că, pe termen lung, investiția de capital a 95% din companiile americane este aproximativ egală cu amortizarea.

Cu alte cuvinte, EBITDA este un instrument convenabil de analiză în timpul redistribuirii proprietății, deoarece vă permite să determinați „efectul de mai ieftin de bani(împrumut ieftin)”, adică eficiența schimbării proprietarului într-unul nou capabil să ofere o rată mai mică a creditului la împrumuturile întreprinderii.

EBITDA vă permite să urmăriți formarea profiturilor la toate nivelurile. În plus, EBITDA poate fi utilizat pentru a compara firme care sunt similare ca tip și dimensiune. Într-adevăr, două organizații care sunt complet identice la prima vedere pot avea semnificativ diferite profit net, în timp ce EBITDA al primei și celei de-a doua firme va fi aproximativ egal.

Astfel de diferențe semnificative de profitabilitate pot fi explicate dacă ne uităm la generarea de profit la toate nivelurile. Pentru a face acest lucru, avem nevoie de indicatorul EBITDA.

Deci, dacă EBITDA celor două companii este aproximativ egal, iar activitățile companiilor sunt identice, atunci putem analiza modul în care se formează profitul acestora. Primul lucru pe care îl vom face este să deducem amortizarea din EBITDA. Obțineți indicatorul EBIT este câștigul înainte de dobândă și taxe.

Dacă organizațiile folosesc metode diferite de amortizare (de exemplu, una dintre ele folosește metoda accelerată, care implică radierea unei părți semnificative a activelor fixe în primii ani de funcționare, iar a doua utilizează metoda uniformă, care presupune anulări pe parcursul întregii operațiuni), dacă firmele au început să opereze active fixe în momente diferite sau dacă o organizație are o cantitate mică de active fixe (aceasta firmă preferă, de exemplu, să cumpere proprietăți), iar a doua are mult mai multe , atunci discrepanța în indicatorii EBIT va fi semnificativă.

Dar nu uitați că fondurile fondului de amortizare nu merg nicăieri, rămân la firmă. Mai mult, ele nu sunt supuse taxeși, prin urmare, organizațiile caută adesea să anuleze o parte semnificativă a proprietății ca amortizare în primii ani de utilizare a proprietății.

Acum excludem dobânda plătită pentru pasive din EBIT și obținem EBT este profit înainte de impozite. Deoarece diferite firme formează surse de finanțare în moduri diferite, obligațiile de datorie vor fi diferite. În plus, interesul la care se ridică organizațiile fonduri împrumutate, va fi diferită și, în consecință, și suma plăților va fi diferită. Spre deosebire de amortizare, dobânda plătită iese din firmă.

După ce plătim impozite, avem profit net. Profitul net va fi folosit pentru a plăti dividende acționarilor și pentru a dezvolta organizația. Valoarea profitului net este o consecință directă a metodelor de calcul a amortizarii, a valorii datoriilor și a costului deservirii acesteia, precum și a valorii impozitelor și taxelor și a modalităților de optimizare a acestora.

Glosar de termeni de afaceri