¡Buenos días! Hoy, en el artículo, hablaremos sobre uno de los documentos que lo acompañan al vender productos. entidades legales, empresarios o organizaciones presupuestarias sobre Subasta de carta de porte 12.

Al principio, quiero decir que la licitación de hoja de ruta 12 se proporciona solo en caso de comercio (venta de bienes). Si proporciona un servicio, en lugar de una carta de porte, se proporciona un acto de trabajo realizado.

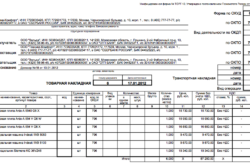

Hoja de ruta TORG 12

Como probablemente entendió, la carta de porte en el comercio está marcada TORG 12.

La carta de porte se incluye en el conjunto de documentos que debes proporcionar al comprador:

- Tratado. Cuando las organizaciones compran bienes, se concluye un acuerdo, si la compra tiene una compra única, el acuerdo se concluye una vez, si las compras se realizan periódicamente, se concluye por un año;

- Factura. Con cada transacción de venta con los documentos que la acompañan viene y. Es posible evitar dicho papeleo con facturas y al concluir un acuerdo entre ellos de que las organizaciones trabajarán sin facturas, entonces no se puede aplicar;

- Licitación de nota de consignación12. La carta de porte debe ir con la mercancía, ya que es en la carta de porte donde se registran todos los elementos de la mercancía comprada.

La hoja de ruta se hace en 2 copias (generalmente se hacen 2 juegos de documentos), uno permanece con usted (naturalmente firmado por el comprador) y el segundo se transfiere al comprador.

Plantilla de conocimiento de embarque

Para poder cumplimentar la carta de porte licitación 12 necesitarás:

- Datos del proveedor(como usted entiende, estos son sus datos);

- Datos del pagador(para ello, se solicita qué bienes se le compran);

- Datos del consignatario(no se sorprenda, a veces el pagador y el destinatario de los bienes son organizaciones diferentes);

- Base. Aquí debe especificar sobre qué base se completa este documento. Si se trata de un contrato único, se indica que el contrato es el número del contrato y desde qué fecha. Si el contrato entre las organizaciones es permanente, entonces se indica que sobre la base del contrato BÁSICO;

- Posiciones de elementos. Naturalmente, necesita saber qué posiciones está comprando el cliente y su cantidad para llenarlas.

En mi ejemplo, solo hay 2 hojas de la carta de porte, ya que solo hay algunos artículos de los bienes comprados. Y así, el número de páginas es diferente según el número de productos comprados.

Descarga el formulario de subasta de carta de porte 12

En general, los formularios de factura están disponibles en todos los programas de contabilidad. Además, en el programa, la factura se rellena automáticamente. Los ejemplos de llenado que ve arriba están hechos en el programa de Contabilidad 1C.

Si no trabaja con programas de contabilidad y realiza dichos documentos una vez al año, entonces, por supuesto, simplemente puede descargar un formulario en blanco y completarlo manualmente.

Actualmente, muchos empresarios utilizan esta contabilidad en línea para calcular impuestos, contribuciones y presentar informes en línea, pruébalo gratis. El servicio me ayudó a ahorrar en los servicios de un contador y me salvó de ir a la oficina de impuestos.

¡Eso es todo! Preguntas como siempre en los comentarios o en los mios

La carta de porte es el principal documento contable, en base al cual se emite la liberación de artículos de inventario a terceros y se registran las transacciones correspondientes. De acuerdo con las leyes No. 402-FZ "Sobre contabilidad" y No. 63-FZ "Sobre firma electrónica", se puede generar y almacenar una carta de porte como en forma de papel, así como por vía electrónica. Además, se aprobó el formato de archivo XML recomendado de TORG-12 electrónico. Las notas de envío compiladas en este formato podrán ser enviadas por los contribuyentes a la oficina de impuestos a través de Internet (TCS).

Cómo redactar y firmar un conocimiento de embarque

Papel

Los documentos primarios son firmados por el jefe y el contador jefe o personas autorizadas. La lista de personas autorizadas para firmar documentos primarios es aprobada por el jefe de acuerdo con el jefe de contabilidad. Así, el administrador puede transferir el derecho a firmar la carta de porte y formalizar este derecho mediante poder u orden.

La carta de porte se emite en dos ejemplares. La primera copia permanece con el vendedor (la organización que vende artículos de inventario (inventario y materiales)) y es la base para su cancelación. La segunda copia se transfiere al comprador y es la base para contabilizar estos valores. TORG-12 se puede colocar con 5 firmas:

- tres del lado del vendedor: (gerente, contador responsable del envío). En algunas organizaciones grandes, una persona firma la carta de porte en el momento del envío. Por lo general, este es un tipo de "operador" que, con base en la información recibida del departamento de contabilidad y el almacén, forma un documento y lo firma con su firma. Este procedimiento está legalmente consagrado ya sea en una orden, o en un poder notarial, o en descripciones de trabajo"operador";

- uno del lado del comprador (responsable de recibir la mercancía) - en la línea "El destinatario recibió la carga". Esta línea debe estar firmada por un representante autorizado oficialmente del comprador, que puede ser una persona por poder o por Charter. Por lo tanto, debe firmar el jefe de la organización-consignatario (comprador) o una persona autorizada por poder para el derecho a firmar documentos primarios.

- una firma más, en la línea "Carga aceptada", la coloca cualquier persona materialmente responsable que realmente acepte los bienes (los datos sobre el poder notarial para el transporte de bienes y materiales se completan en la misma línea). Puede ser un transportista de una organización de transporte de terceros o un representante de la organización de compras. El jefe de la empresa puede aceptar los bienes sin un poder notarial; en este caso, firma en la línea "Carga aceptada" y no completa las líneas de acuerdo con los detalles del poder notarial.

Electrónico

La forma y el procedimiento para compilar una hoja de ruta electrónica no son diferentes de la forma y el procedimiento para compilar su contraparte en papel, con la excepción del hecho de que documento electronico se compila en una copia, que consta de dos archivos. Uno de ellos se forma del lado del vendedor, y el segundo, al enviar el documento, del lado del comprador. Para firmar facturas electrónicas, en lugar de una firma manuscrita, se utiliza, además, una firma electrónica (ES), de acuerdo con el formato recomendado TORG-12 (aprobado por Orden del Servicio de Impuestos Federales de Rusia del 21 de marzo de 2012 No. ММВ- 7-6 / [correo electrónico protegido]), así como los materiales de los procedimientos judiciales (en particular, la decisión del Tribunal Supremo de Arbitraje del Distrito Militar Supremo de 11 de agosto de 2010 en el caso N A43-5226 / 2010), la carta de porte electrónica está firmada por uno firma electronica del lado del vendedor y otra del lado del comprador. Un total de dos firmas.

Al mismo tiempo, en las líneas "Vacaciones permitidas", "Contador principal (senior)", "Emitió la carga", "La carga fue aceptada" y "La carga fue recibida por el destinatario", el nombre completo y los cargos de se indican las personas relevantes, y en la línea "Por poder notarial No." - información sobre el poder notarial de la persona autorizada.

En parte, la capacidad de firmar TORG-12 con un ES se debe a que poner un ES en un documento no significa llenar la línea del firmante, sino proteger la información e identificar al firmante (No. 63-FZ "Unos"). Y un EP es suficiente para cumplir estas condiciones.

¿Necesito TORG-12 cuando transporte mercancías?

Papel

El conocimiento de embarque se entrega al conductor junto con otros documentos y el conductor está obligado a entregar los documentos al destinatario.

De acuerdo con una serie de documentos reglamentarios, por ejemplo, tales como:

- Normas para el transporte de mercancías. en coche, aprobado por el Ministerio de Autotransporte de la RSFSR el 30.07.71;

- Ley Federal N° 259-FZ de 08.11.2007 “Carta de Transporte por Carretera y Superficie Urbana transporte electrico»;

- Decreto del Gobierno de la Federación Rusa del 15 de abril de 2011 N 272 "Sobre la aprobación de las Reglas para el transporte de mercancías por carretera";

- Reglamento de Circulación del 01.07.94;

el conductor no necesita llevar una carta de porte en el camino.

Electrónico

Si la carta de porte se transmitirá a través de Internet, entonces no es necesario transferirla al conductor: el documento se puede enviar directamente al destinatario. En el camino, el conductor no necesita una carta de porte, tiene un TTN, y en él, aunque de forma general, se enumeran las posiciones de la carga que se transporta.

La dificultad radica únicamente en el caso del transporte de mercancías por un transportista intermediario. La legislación requiere llenar los renglones “Por poder No.” y “Carga aceptada”, en los cuales se debe especificar información sobre el poder para el transporte de mercancías y materiales, así como el nombre completo y cargo. del transitario. A este caso hay dos salidas:

- Al formar el TORG-12 electrónico, el vendedor indica el número y las fechas del TTN en las columnas correspondientes: el cargo y el nombre completo del transitario, así como la información sobre el poder notarial, ya están registrados en el propio TTN.

- Al recibir el TORG-12 electrónico, el propio comprador completa las líneas "Por número de apoderado" y "Carga aceptada" y firma TORG-12 con una firma electrónica.

Cómo corregir el albarán al devolver un artículo

Papel

De acuerdo con la legislación, si se encuentran errores, se debe corregir la carta de porte de la siguiente manera: en ambas copias del documento se hacen tachaduras, las cuales se certifican mediante firmas por ambos lados. Junto a las firmas está la fecha en que se realizaron los cambios (inciso 5, artículo 10 de la ley de contabilidad).

A menudo, en la práctica, en lugar de un documento incorrecto, se forma uno nuevo con carácter retroactivo. Sin embargo, las normas contables no implican la necesidad y posibilidad de elaborar o corregir documentos primarios de esta manera.

Electrónico

Para los documentos, incluso parcialmente creados de forma automatizada (con la ayuda de una computadora), no se establecen reglas de corrección. Esto permite a las organizaciones el derecho de definir tales reglas por su cuenta. Tal derecho se deriva de la cláusula 8 de PBU 1/98: "si en un tema específico los documentos reglamentarios no establecen métodos contables, entonces al formar una política contable, la organización desarrolla un método apropiado basado en esta y otras disposiciones sobre contabilidad". Por lo tanto, en política contable puede especificar cómo corregir el documento principal compilando otro documento. Al mismo tiempo, se recomienda indicar en el documento correctivo que es parte integrante del original.

Dado que la factura electrónica no puede ser rectificada en la forma sugerida por la legislación, la solución a esta situación puede ser la elaboración y firma por las partes de un documento separado, en base al cual se realizarán los asientos correctores en la contabilidad (esta corrección será necesario prescribir el formato en la política contable y el contrato con la contraparte). La organización redacta un acto sobre la discrepancia establecida o desarrolla de forma independiente dicho documento, sujeto a la inclusión de detalles obligatorios (cláusula 2 del artículo 9 de la Ley Federal del 21 de noviembre de 1996 No. 402-FZ "Sobre contabilidad"), lo coordina con sus contrapartes.

Por ejemplo, existe una práctica cuando las partes, al aceptar bienes y detectar errores, redactan actas (en forma de TORG-2 y 3), que se utilizan para formalizar la aceptación de bienes y materiales que tienen discrepancias cuantitativas y cualitativas. en comparación con los datos de los documentos adjuntos del proveedor. Los actos se redactan en el lugar de recepción de la mercancía y son la base legal para presentar una reclamación al proveedor.

Recepción de mercancías y carta de porte

Tras la aceptación de las mercancías, la persona responsable verifica las mercancías descargadas con los documentos.

Papel

Con una hoja de ruta en papel, todo es simple: el conductor entrega los documentos a la persona responsable para que los verifique en el acto. El responsable de recibir la mercancía firma los documentos y los envía al departamento de contabilidad.

Electrónico

En el caso de que el proveedor envíe una hoja de ruta electrónica, la persona responsable de recibir los bienes debe poder recibir dichos documentos y procesarlos rápidamente (firmar, imprimir o reenviar), es decir, el debe ser organizado lugar de trabajo y acceso a Internet.

Contabilización de cartas de porte y almacenamiento

Papel

Legislativamente, no existen reglas para la contabilidad de las cartas de porte. Por lo tanto, la organización tiene derecho a aprobar las reglas para la transferencia y almacenamiento de documentos.

En la práctica, generalmente se compila un informe de productos en el almacén (el documento principal, sobre la base del cual los datos sobre la venta de bienes y su costo se reflejan en la contabilidad), al que se adjuntan las facturas en orden cronológico.

Los empresarios individuales y las organizaciones que utilizan el sistema tributario simplificado llevan libros de contabilidad de gastos e ingresos, que se compilan sobre la base de documentos primarios. Los libros se pueden guardar en en formato electrónico, pero al final periodo fiscal están impresos. Los documentos en papel se almacenan en locales de archivo.

Electrónico

Hoja de ruta electrónica y reporte de mercancías - originales de documentos primarios. Pueden almacenarse exclusivamente en forma electrónica, ya sea en una computadora local o en un servidor especialmente dedicado de la organización.

Cómo convertir el flujo de trabajo TORG-12 en formato electrónico

Hasta la fecha, los operadores de sistemas de gestión de documentos electrónicos (EDF) han implementado la capacidad de transmitir TORG-12 tanto en un formato arbitrario como en el formato recomendado por el Servicio de Impuestos Federales (consulte la Orden del Servicio de Impuestos Federales de Rusia del 21 de marzo). , 2012 No. ММВ-7-6 / [correo electrónico protegido]). Para comenzar a intercambiar guías electrónicas, todo lo que necesita hacer es:

- desarrollar y acordar con sus contrapartes el procedimiento para procesar la devolución de la carga entregada (para aquellos casos en que se hayan realizado borrados en el papel TORG-12 durante la descarga);

- comprar certificados de firmas electrónicas y otorgar el derecho a firmar a las personas autorizadas;

Primario documento contable, utilizado para formalizar la transferencia de propiedad (por venta, vacaciones) de bienes u otros bienes materiales del vendedor al comprador. La factura especifica el nombre (tipo) de los bienes, su precio, cantidad y costo total, así como el monto del IVA. Además, la carta de porte debe contener los datos de las partes que transfieren y reciben, las firmas manuscritas de las personas autorizadas y el sello de la organización.

Formulario de conocimiento de embarque contenido en el álbum formas unificadas primario documentación contable con derecho - formulario TORG-12. Se redacta en dos copias, una de las cuales permanece en la organización proveedora y es la base para cancelar artículos de inventario. La segunda copia de la carta de porte se entrega al comprador (consignatario) y puede servir como base para contabilizar estos objetos de valor y deducir el IVA.

Una carta de porte, cuya forma no corresponde a la forma unificada, puede ser aceptada para la contabilidad por parte de la organización de compras. El artículo 252 del Código Fiscal de la Federación Rusa no requiere que solo se acepten facturas unificadas como confirmación; es importante que los documentos primarios demuestren que la organización realmente incurrió en gastos y contuvo detalles requeridos. No obstante, los inspectores de Hacienda podrán rechazar tal documento, refiriéndose al apartado 2 del artículo 9 ley Federal de fecha 21 de noviembre de 1996 No. 129-FZ "Sobre Contabilidad". Por lo tanto, siempre que sea posible, es necesario insistir en que los proveedores de bienes emitan una forma unificada de carta de porte.

registro de facturas también suele causar disputas con las autoridades fiscales. Las autoridades fiscales exigen que se completen todos los campos del formulario de licitación-12 y que el formulario en sí sea sellado por la parte vendedora. De lo contrario, se cuestiona el derecho del comprador a reflejar los costos de compra de los bienes y aceptar la deducción del IVA. Práctica de arbitraje muestra que en los casos en que la información faltante se refleja en otros documentos, y en los poderes notariales en forma de M-2 o M-2a, hay una impresión del sello de la organización comercial, como regla, factura-12 se reconoce como válida. Pero es mejor, por supuesto, ir a lo seguro y completar el documento como se indica muestra de factura.

Cuando un transportista participa en una transacción de compra y venta, los expertos recomiendan abandonar el formulario Torg-12 y usar otro documento unificado- guía de carga. En este caso, es necesario ingresar la columna "IVA" en él, y en las columnas "Precio" e "Importe" indique "IVA incluido".

Rellenar la factura es mejor empezar con la fecha. Según el apartado 4 del art. 9 de la ley de contabilidad, el documento primario debe redactarse en el momento de la transacción, o inmediatamente después de su realización. Las autoridades fiscales exigen que la fecha del formulario de factura coincida con la fecha de envío.

La legislación permite la introducción de cambios menores en los formularios de formularios unificados de documentación contable primaria. Entonces, al compilar una carta de porte, se permite expandir y estrechar columnas y líneas, para incluir líneas adicionales (incluidas las libres) y hojas plegables para facilitar la colocación y el procesamiento de la información.

Ver también:

"Carta de porte sin muestra de IVA» - una de las consultas de Internet más populares entre los usuarios que se encuentran ante la situación de vender o comprar bienes sin IVA. Sin embargo, encontrar información detallada sobre este tema es bastante difícil y, por lo tanto, decidimos considerar pregunta especificada en nuestro artículo.

Reglas generales para el registro de TORG-12

Una carta de porte en forma de TORG-12 es un documento obligatorio para el envío de mercancías y materiales; debe contener información sobre las partes de la transacción y las características de los bienes suministrados. La forma de este documento fue aprobada por el Decreto del Comité Estatal de Estadística de la Federación Rusa del 25 de diciembre de 1998 No. 132, que también establece que la factura debe redactarse en 2 copias. Y esta es toda la información sobre este tema. Es la falta de un procedimiento legal para completar TORG-12 lo que genera muchas preguntas sobre cómo hacerlo correctamente y numerosas solicitudes sobre el tema "una hoja de ruta sin muestra de IVA".

De acuerdo con las reglas generalmente establecidas y la opinión de los tribunales (Decreto del Presidium del Tribunal Supremo de Arbitraje de la Federación Rusa del 18 de octubre de 2005 No. 4047/05), las hojas de ruta deben completarse de acuerdo con las transacciones comerciales que se están realizando. realizado, incluido TORG-12 sin IVA. Además, la organización tiene derecho a desarrollar sus propios formularios de facturas sin IVA, pero deben estar fijados en la política contable.

Tenga en cuenta que TORG-12 pertenece a la categoría de documentos primarios, por lo tanto, la preparación competente y correcta de dicho documento evitará que la organización tenga preguntas innecesarias por parte de las autoridades fiscales y le permitirá tener en cuenta fácilmente todos los gastos incurridos al calcular los ingresos. impuesto.

TORG-12 sin IVA - muestra de llenado

Pasando al tema de llenar una carta de porte sin IVA al realizar transacciones que no están sujetas a tributación por este impuesto, vale la pena señalar que generar dicho documento es bastante simple y no será difícil, especialmente para aquellos que ya han dibujado levantar dichas facturas al realizar eventos similares.

La principal diferencia es que en la columna No. 13, destinada a reflejar la tasa del impuesto, se debe indicar una de dos opciones:

La opción que se elija depende del tipo de transacciones realizadas. Así, si se adquieren bienes y materiales que están exentos de tributación en virtud del art. 149 del Código Fiscal de la Federación Rusa, entonces se debe usar la primera opción (también es adecuada para los casos en que el vendedor usa modos especiales). La 2ª opción debe utilizarse cuando se realicen las operaciones especificadas en el art. 146 del Código Fiscal de la Federación Rusa.

Tenga en cuenta que a partir de la muestra presentada de la carta de porte sin IVA, se puede ver que no hay guiones en el formulario. Esto se debe al hecho de que el inspector de inspección puede prestar atención a esto, especialmente si dichos guiones están en la columna No. 13. Por lo tanto, si se recibe dicha factura del proveedor, es necesario contactarlo con una solicitud para corregir estas deficiencias. De lo contrario, si no hay otra evidencia, no será posible aceptar gastos por contabilidad.

Entonces, la carta de porte sin IVA (TORG-12):

es documento principal, permitiéndole aceptar gastos de contabilidad;

se redacta de acuerdo con el formulario aprobado (a menos que la organización decida lo contrario);

- ¿Qué debe estar en la factura?

- Entradas de factura

Una hoja de ruta de un empresario individual sin IVA, una muestra de la que todo empresario tiene, es una de las documentos importantes completado por un contador. Una carta de porte es inevitable durante el registro y como evidencia de la venta, liberación o aceptación de bienes y otros elementos materiales de otra empresa. Para su registro se requiere un formulario especial del formulario TORG-12. A pesar de la aprobación del formulario en sí, los funcionarios no proporcionaron reglas específicas para completarlos. En la resolución, junto con un modelo de formulario, sólo se encuentran recomendaciones para su diseño.

El informe está limitado solo por la necesidad de completar una factura en 2 copias:

- El primero lo conserva la organización que vende el producto para tener un motivo para dar de baja los bienes vendidos.

- Un documento similar se emite a un representante de la empresa con la que se realizó la transacción como base para registrar los bienes recibidos.

El formulario debe crearse en papel o en una fuente electrónica. En el segundo caso, el acto debe ser confirmado por una firma electrónica. La carta de porte hace referencia a la documentación contable inicial, necesaria tanto para la contabilidad como para la contabilidad fiscal:

- Contabilidad. La ley obliga a acompañar todo evento actividad económica completando los documentos originales.

- Contabilidad tributaria. Un conjunto de información generalizada sobre todos los actos iniciales, a los que pertenece la factura. Determina el impuesto.

El objetivo principal de la factura es registrar todas las transacciones de compra y venta del producto. Sobre esta base determinar el nivel de impuestos deducidos al estado.

¿Qué debe estar en la factura?

La factura debe incluir la siguiente información:

La factura debe incluir la siguiente información:

- el nombre de las empresas, el destinatario de los bienes, el vendedor y el proveedor;

- base: contrato u orden de trabajo con detalles;

- número de documento y fecha de compilación;

- códigos según OKUD y OKPO de la empresa vendedora.

- el nombre del valor o su código;

- número de unidades de bienes;

- costo por unidad;

- otras características.

Al pie de la factura deberán indicarse los cargos de las personas que realizan la transacción, sus propias firmas, selladas con los sellos de las sociedades vendedora y pagadora. Se puede tomar una factura de muestra sin IVA para empresarios individuales de oficina de impuestos. A pesar de la libertad real de elegir la forma del documento, es mejor usar una forma especial del formulario TORG-12.

En cualquier caso, deberá ser refrendado por el titular de la empresa. Empresario individual no tiene que llevar registros, pero en realidad también utiliza las facturas para controlar los ingresos y gastos, primando la forma establecida. Una carta de porte de un empresario individual sin IVA, el ejemplo 1 se proporciona a continuación, es un documento que acompaña a los bienes vendidos o recibidos.

volver al índice

Entradas de factura

No hay orden de llenar todas las líneas y columnas de la factura en ningún documento normativo, por lo que las reglas están determinadas por las circunstancias reales. Rellena todas las columnas de la factura del proveedor de valor.

Debido a la falta de explicación del papeleo, los empresarios suelen tener muchas preguntas sobre este tema. Para mayor confiabilidad, es mejor tener siempre una muestra de cómo completar un documento con usted. Todos los datos se registran en orden de arriba a abajo:

- Relleno de datos sobre la empresa: el vendedor (a veces, el remitente de los productos y el proveedor pueden designar una organización) y la empresa: el destinatario de los productos. Indicar el nombre, NIF, dirección postal con índice, números de teléfono y fax, nombre de la cuenta corriente y del banco, BIC y cuenta corresponsal. Se indica la dirección real, desde donde se realiza el valor. Si esto sucede en una unidad estructural, entonces la dirección del remitente de los bienes y el proveedor serán diferentes, incluso si el nombre es idéntico.

- Luego se realizan entradas en el campo "Base". Aquí se indica "Acuerdo", "Acuerdo de entrega" o "Pedido". A la derecha, fija el número de documento y la fecha de la transacción.

- A continuación, se rellena la columna numerada de la derecha. Aquí se registra la siguiente información: un formulario según OKUD, un código según OKPO, un código de actividad para el destinatario de las mercancías según OKDP, datos de la carta de porte que aprobó el transporte de valor. El último campo indica el tipo de transacción - venta.

- Después de eso, se redacta el título del acto, cuyo número se determina sobre la base del flujo de documentos internos.

- El llenado de la parte principal consiste en hacer entradas en todos los campos de acuerdo con los encabezados.

- Es importante prestar atención a la columna 13 si se completa una carta de porte para un empresario individual sin IVA. Esta columna indica el tipo de IVA correspondiente al envío. Cuando se realicen operaciones que no estén sujetas al IVA, ni a regímenes especiales, en esta columna se anota “sin IVA”. Cuando se realicen acciones gravadas a tasa preferencial, el asiento tiene la forma “0%”. En los demás casos, se escribe la tasa del 18%.

- Es necesario indicar el número de solicitudes, si las hubiere, en la línea correspondiente.

- A continuación, se rellenan las últimas columnas. El de la izquierda indica el número de hojas en todas las aplicaciones, si las hay. Su ausencia se puede indicar con una marca "no" o un guión. El valor de la columna "Total emitido por el importe" es similar al valor del campo "Total por factura". Las posiciones y las firmas se indican a la izquierda. La columna de la derecha está diseñada para registrar información sobre la presencia de un poder notarial para el destinatario del valor. Ambas columnas están certificadas por sellos de la empresa, se fijan fechas idénticas de recepción y aceptación del valor. Comparte este artículo: