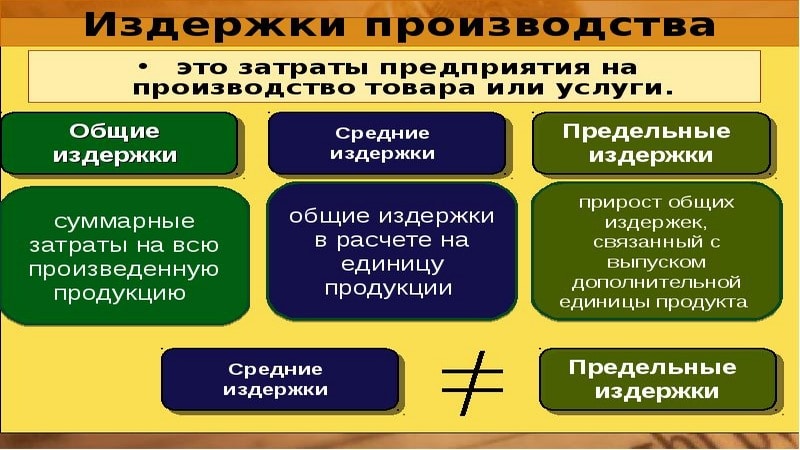

11.2. El concepto moderno de costos de producción. Constantes, variables y costes económicos

Los conceptos modernos comunes en los países occidentales se basan en teoría neoclásica costos de producción, basada en el uso de la teoría de la utilidad marginal y significativamente diferente a la marxista, tanto en lo esencial como en lo terminológico.

Costos fijos y variables. Los costos de producción son la suma de los costos de adquirir los factores de producción. En 1923, el economista estadounidense J. Clark introdujo la división de costos en fijos y variables. Si en el concepto marxista costes fijos representan los costos de capital constante, luego según J. Clark, incluyen aquellos costos que no dependen del volumen de producción. Los costos variables incluyen costos, cuyo valor depende directamente de la cantidad de productos producidos (costos de materias primas, materiales, salarios). Las estructuras de costos fijos y variables se muestran en la fig. 11.1 y la figura. 11.2.

La división en costos fijos y variables se lleva a cabo solo por un corto período durante el cual la empresa no puede cambiar los factores fijos (edificios, estructuras, equipos). No hay costes fijos a largo plazo. Todos los costos se vuelven variables, ya que todos los factores están sujetos a cambios, mejoras y renovaciones.

Los costos brutos son un conjunto de costos fijos y variables en forma de costos en efectivo para la producción de un determinado volumen de productos.

Para medir los costos por unidad de producción se utilizan indicadores de costo promedio, costo fijo promedio y costo variable promedio.

El costo promedio se forma dividiendo el costo bruto por la cantidad de producción producida.

Los costes fijos medios se obtienen dividiendo los costes fijos por el número de productos creados.

Las variables promedio se determinan dividiendo los costos variables por la cantidad de producción producida. Los costos fijos, variables y brutos se presentan en la fig. 11.3.

Se puede ver en el gráfico que los costos fijos son constantes. Esto se debe al hecho de que están asociados a la existencia de la empresa, dotando de equipos de producción, herramientas, dispositivos de energía. Todo esto debe ser pagado por adelantado. En el gráfico, estos gastos ascienden a 250 mil rublos.

Estos costos permanecen sin cambios en todos los niveles de producción, incluido cero. costos variables aumento en proporción directa al aumento de la producción. Sin embargo, el aumento de los costos variables por unidad de producción no es constante. Sobre el etapa inicial los costos variables aumentan a un ritmo más lento. En nuestro ejemplo, esto sucede antes del lanzamiento de la quinta unidad de producción. Luego, los costos variables comienzan a aumentar a un ritmo creciente, lo que se debe a la ley de rendimientos decrecientes.

Los costos brutos aumentan a medida que aumentan los costos variables. Con producción cero, los costos totales son iguales a la suma de los costos fijos. En nuestro ejemplo, ascienden a 250 mil rublos.

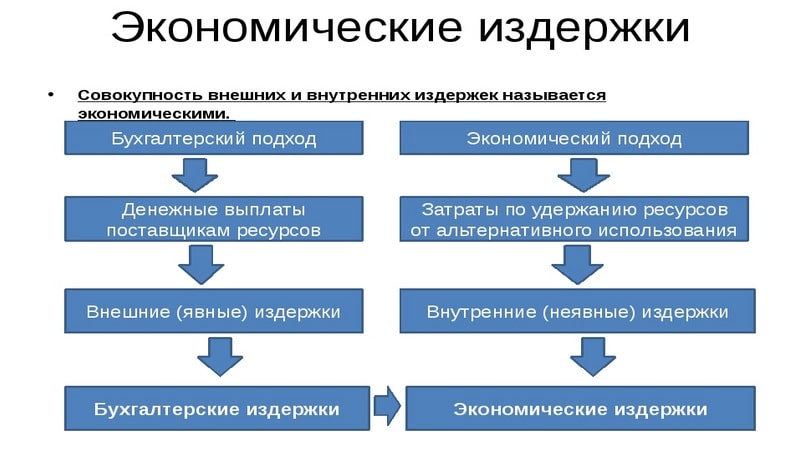

En la economía occidental, según el método de estimación de costes, los costes se dividen en contables (explícitos) y económicos (imputados).

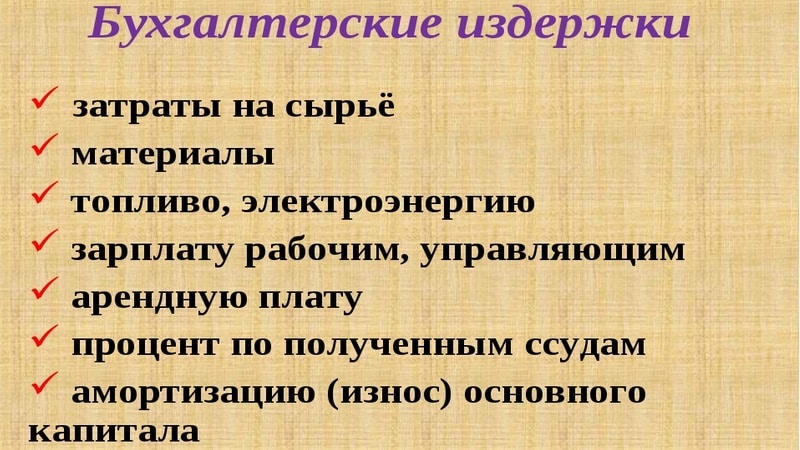

Los costos contables (explícitos) son costos de producción reales (explícitos) en efectivo que se gastan en la compra de materias primas, materiales, componentes; por depreciación; para el pago de salarios; deducciones por seguro Social etc. Los costos contables, a su vez, se dividen en directos e indirectos.

Los costos directos incluyen costos que están directamente relacionados con la creación de productos.

Los costos indirectos incluyen los costos que son necesarios para la operación general de la empresa y su marco organizativo. La división de los costos contables en directos e indirectos se muestra en la fig. 11.4.

Costos económicos (imputados). El costo económico o de oportunidad de cualquier recurso para producir un bien es igual al mejor costo de ese recurso. opciones su uso Por lo tanto, los costos económicos se consideran como “costos de oportunidad”. Se basan en recursos limitados y su uso alternativo. La escasez de recursos implica su uso para la producción. ciertos bienes y servicios. Se trata de que la elección de recursos para la producción de una mercancía significa la imposibilidad de producir otra mercancía a partir de estos recursos. Esta situación está asociada a la curva de posibilidades de producción, cuando la sociedad, utilizando recursos para la producción de un determinado producto, rechaza la posibilidad de producir un producto alternativo. Desde el punto de vista del empresario, el "costo de oportunidad" es una compensación por la pérdida que ha sufrido al usar el recurso dado, y no la mejor forma alternativa. Considere el siguiente ejemplo. El empresario, con 100 mil rublos, organizó la fabricación de sillas. Al final del año, después de la venta de productos, ganó 110 mil rublos. (es decir, el exceso de ingresos sobre los gastos ascendió a 10 mil rublos). Resultó que si organizaba la producción de estanterías, sus ingresos serían de 120 mil rublos. En consecuencia, el empresario abandonó el uso alternativo de los fondos y "perdió la oportunidad" de recibir 120 mil rublos. Por lo tanto, para este empresario, los costos económicos (imputados) ascienden a 120 mil rublos.

La situación es similar cuando se contrata a un trabajador de determinada cualificación. pagado a el sueldo actúa para el empresario en forma de costo de oportunidad, ya que de todas las demás alternativas la empresa ha elegido a un trabajador específico, habiendo perdido la oportunidad de utilizar los servicios de otro individuo. Los costos de oportunidad se determinan de la misma manera cuando se usa cualquier recurso. Los costos oportunistas se dividen en externos e internos.

Los costos externos (“explícitos”) son pagos en efectivo que realiza una empresa al comprar materias primas, materiales, equipos “de afuera”, es decir, de proveedores que no son parte de la empresa.

Los costos internos ("implícitos") son costos no pagados por los recursos que posee la empresa. Son iguales a los pagos en efectivo que podrían recibir transfiriéndolos a otros empresarios para uso independiente. Los costos internos incluyen: el salario del empresario, que podría recibir mientras desempeña las funciones de gerente en otra empresa; fondos no recibidos en forma de alquiler, que se pueden obtener al alquilar locales; efectivo no recibido en forma de intereses sobre el capital, que la empresa podría recibir si se colocaran en un depósito bancario.

Cualquier actividad productiva requiere costos financieros por recursos materiales y laborales. Relación de costos de apoyo actividad económica con la ganancia recibida determina la rentabilidad de la entidad comercial. En la economía de la empresa, estos factores ocupan una posición central, ya que determinan el nivel de competitividad de la empresa en el mercado de actividades similares que inciden directamente en el éxito de la implementación de una idea emprendedora.

Los costos de la empresa ayudan a evaluar su nivel de rentabilidad.

La actividad económica que se desarrolla en cualquier área va siempre acompañada de ciertos gastos monetarios para la compra y uso de recursos.

Estos costos en términos de valor se denominan costos empresariales. No solo influyen en la formación del balance de ingresos y gastos, sino que también determinan la necesidad de adquisición de factores de producción adicionales, así como la posibilidad de invertir en esta dirección. El parámetro le permite determinar la eficiencia de las actividades de producción, así como el grado de racionalidad de su organización.

La competencia en el ámbito económico, en lo que respecta a la división de costos, permite al jefe de una entidad comercial determinar de manera oportuna la necesidad de aplicar métodos de producción que reduzcan los costos y aumenten el retorno de la inversión en recursos para la compra de materias primas, materiales. , equipos y mano de obra contratada. Tales logros nos permiten mejorar los indicadores de rentabilidad al cierre del período informado.

Aplicación del concepto en la teoría económica

¿Qué son los costos de producción?

El beneficio recibido como resultado de la actividad económica es un factor importante en la relación de naturaleza valorativa en economía de mercado. Es el elemento principal del mecanismo de gestión de una entidad empresarial. Se utiliza para analizar la rentabilidad de un negocio. Los costos variables y fijos, cuyos ejemplos se analizan a continuación, determinan los costos de la empresa, según la forma de valor de los ingresos recibidos. Sirven como puntos de referencia para la evaluación del desempeño contra los cuales se puede realizar un análisis comparativo.

Los representantes del aparato estatal están interesados en reducir los costos, ya que esto contribuye al crecimiento de los ingresos recibidos, que es la principal fuente de reposición del presupuesto. Por lo tanto, al momento de planificarlo, se toman en cuenta los parámetros estadísticos de las entidades comerciales en esta área, que permiten determinar el monto potencial de las deducciones obligatorias.

Lo que determina el valor del parámetro.

El valor de los costos de producción es directamente proporcional al costo de los factores adquiridos del valor de los recursos. El deseo natural del jefe de una entidad comercial es maximizar las ganancias con costo mínimo. Un proceso de negocio bien organizado le permite mantener el volumen de las actividades de producción mientras minimiza los costos, proporcionados por la reducción de los recursos puestos en circulación.

Una entidad comercial, al realizar actividades, en el proceso de implementación de sus resultados, incurre en costos adicionales asociados con la promoción en el mercado y las ventas. Este artículo de los gastos comerciales, denominados gastos de implantación, incluye los gastos financieros por la prestación de las actividades. Los costos variables también incluyen investigación de mercado, publicidad, así como transporte de productos a sus consumidores.

Cúal es el costo total

Las partidas separadas de gastos incluyen pagos obligatorios por cuentas de liquidación organismos gubernamentales, tales como impuestos, tasas y contribuciones a fondos fiduciarios. Estos tipos de gastos en efectivo también son componentes de los costos empresariales.

Lea también: Como calcular ingresos brutos empresas

Elementos constituyentes de un parámetro

El valor de los costos de producción se forma a partir de tres elementos:

- precio de coste;

- precio;

- precio.

El precio de costo se llama los costos iniciales de una entidad comercial para la fabricación de una unidad de producción. El parámetro de costo incluye todos los tipos de costos aplicables que afectan la cantidad de ganancias. La aplicación del resultado del trabajo se realiza a valor de mercado, teniendo en cuenta las bonificaciones que forman la partida de utilidad.

Tipos de costos

Clasificación de costos empresariales

Hay varios tipos de costos que son más fáciles de entender si imagina la estructura de la empresa. El resultado de cualquier producción es una transacción que determina la venta de los resultados del trabajo. La posición principal del vendedor es cubrir los costos gastados en actividades de producción. Por lo tanto, el parámetro de costo se establece principalmente en el precio. Pueden ser de carácter económico, contable o alternativo.

costes económicos

que es costo economico

Los costos económicos se refieren a los costos económicos de proporcionar un producto o servicio. Los elementos constitutivos del parámetro son:

- recursos materiales y laborales adquiridos para la posibilidad de implementar actividades productivas;

- recursos internos adquiridos previamente que no están incluidos en el volumen de negocios del mercado, sin los cuales el funcionamiento de la empresa es imposible;

- parte del beneficio, considerado como compensación por el riesgo de posibles pérdidas o insuficiencia de ingresos.

El empresario busca compensar el criterio económico del parámetro en términos del costo de los resultados laborales. Si no lo hace, se pierde el sentido del funcionamiento de la empresa y el jefe de la entidad empresarial debe buscarse en otras áreas de actividad.

Contabilidad

¿Qué son los costos contables?

Los costos contables incluyen partidas de gasto, que incluyen fondos destinados a la adquisición de recursos económicos. Estos incluyen gastos que no se utilizan para implementar el ciclo de producción, pero sin los cuales su funcionamiento es imposible:

- pago por el trabajo mental o físico de los empleados;

- adquisición o arrendamiento de tierras o recursos hídricos;

- inversión en bienes de capital, que puede ser de carácter físico o financiero.

Los costos contables incluyen únicamente los costos reales y legalmente documentados para la compra de recursos. El parámetro tiene en cuenta la adquisición de equipos, herramientas, así como bienes muebles e inmuebles. Esta categoría también incluye el lanzamiento papeles valiosos o acciones utilizadas en el proceso de producción.

Los costos contables son siempre menores que los costos económicos, porque Contabilidad no permite la abstracción.

El parámetro puede ser directo o indirecto. Los costos directos tienen en cuenta el dinero gastado en la producción. Los costos indirectos son los costos de dinero que proporcionan funcionamiento normal producción. Estos incluyen deducciones por depreciación de equipos, pago de intereses a instituciones bancarias por el uso de en efectivo así como los gastos generales.

Alternativa

costo de oportunidad

Los costos de oportunidad determinan los costos de producir el producto que el sujeto actividad empresarial probablemente no producirá debido al uso de solo elementos individuales del proceso para garantizar el funcionamiento de la empresa. Se pueden clasificar como oportunidades de lucro cesante. El valor del parámetro corresponde a la diferencia entre los costes económicos y contables. Lo determina de forma independiente cada jefe de una entidad comercial, según su idea personal de la rentabilidad deseada del negocio.

El objetivo de cualquier empresa es obtener el máximo beneficio, que se calcula como la diferencia entre los ingresos y los costes totales. Es por eso resultados financieros empresas depende directamente del tamaño de sus costos. Este artículo describe los costos fijos, variables y totales de producción y cómo afectan las actividades actuales y futuras de la empresa.

¿Qué son los costos de producción?

Bajo los costos de producción implican los costos en efectivo de adquirir todos los factores utilizados para fabricar productos. Más manera efectiva Se considera producción aquella que tiene el valor mínimo del costo de producir una unidad de bien.

La relevancia de calcular este indicador está relacionada con el problema de recursos limitados y uso alternativo, cuando las materias primas y los materiales utilizados solo pueden usarse para el fin previsto, y todas las demás formas de su uso están excluidas. Por lo tanto, en cada empresa, un economista debe calcular cuidadosamente todos los tipos de costos de producción y poder elegir la combinación óptima de factores utilizados para que los costos sean mínimos.

Costos explícitos e implícitos

Los costos explícitos o externos incluyen los costos incurridos por la empresa a expensas de los proveedores de materias primas, combustibles y contrapartes de servicios.

Los costos implícitos o internos de la empresa son los ingresos perdidos por la empresa debido al uso independiente de sus recursos. En otras palabras, es la cantidad de dinero que una empresa podría recibir si hiciera el mejor uso posible de la base de recursos disponible. Por ejemplo, desviar un tipo específico de material de la producción del producto A y usarlo para fabricar el producto B.

Esta división de costos está asociada con diferentes enfoques para su cálculo.

Métodos para calcular los costos

En economía, existen dos enfoques que se utilizan para calcular la suma de los costos de producción:

- Contabilidad: los costos de producción incluirán solo los costos reales de la empresa: salarios, depreciación, contribuciones de seguridad social, pago de materias primas y combustible.

- Económico: además de los costos reales, los costos de producción incluyen el costo de una oportunidad perdida para el uso óptimo de los recursos disponibles.

Clasificación de los costos de producción

Hay dos tipos de costes de producción:

- Costos fijos (PI): costos cuya cantidad no cambia a corto plazo y no depende del volumen de productos fabricados. Es decir, con un aumento o disminución de la producción, el valor de estos costos será el mismo. Dichos gastos incluyen salarios de la administración, alquiler de locales.

- Los costos fijos promedio (AFI) son los costos fijos incurridos por unidad de producción. Se calculan según la fórmula:

- PI = PI: Oh,

donde O es el volumen de producción.De esta fórmula se sigue la dependencia de los costes medios de la cantidad de bienes producidos. Si la empresa aumenta el volumen de producción, los costos generales, respectivamente, disminuirán. Este patrón sirve como incentivo para ampliar las actividades.

3. Costos de producción variables (Pri): costos que dependen de los volúmenes de producción y tienden a cambiar con una disminución o aumento en la cantidad total de productos fabricados (salarios de trabajadores, costos de recursos, materias primas, electricidad). Esto significa que con el aumento en la escala de actividad, los costos variables aumentarán. Al principio, aumentarán en proporción al volumen de producción. En la siguiente etapa, la empresa logrará ahorros de costos con más producción. Y en el tercer período, debido a la necesidad de comprar más materias primas, los costos variables de producción pueden aumentar. Ejemplos de tal tendencia son el mayor transporte de productos terminados al almacén, el pago a proveedores por lotes adicionales de materias primas.

Al realizar cálculos, es muy importante distinguir entre los elementos de costo para calcular el costo de producción correcto. Cabe recordar que los costos variables de producción no incluyen renta de bienes inmuebles, depreciación de activos fijos, mantenimiento de equipos.

4. Costos variables promedio (AMC): la cantidad de costos variables incurridos por la empresa para la fabricación de una unidad de bienes. Este indicador se puede calcular dividiendo los costos variables totales por el volumen de bienes producidos:

- SPRI \u003d Pr: O.

Los costos variables promedio de producción no cambian para un cierto rango de volúmenes de producción, pero con un aumento significativo en la cantidad de bienes manufacturados, comienzan a aumentar. Esto se debe a los elevados costes totales ya su composición heterogénea.

5. Costos totales (OI) - incluye costos de producción fijos y variables. Se calculan según la fórmula:

- OI \u003d PI + PRI.

Es decir, es necesario buscar las razones del alto indicador de costos totales en sus componentes.

6. Costos totales promedio (ACOI): muestra los costos totales de producción que recaen en una unidad de bienes:

- SOI \u003d OI: O \u003d (PI + PRI) : O.

Los dos últimos indicadores aumentan con el crecimiento de los volúmenes de producción.

Tipos de costos variables

Los costos de producción variables no siempre aumentan en proporción a la tasa de aumento de la producción. Por ejemplo, una empresa decidió producir más bienes y para ello introdujo un turno de noche. El pago por el trabajo en esos momentos es más alto y, como resultado, la empresa incurrirá en costos adicionales considerables.  Por tanto, existen varios tipos de costes variables:

Por tanto, existen varios tipos de costes variables:

- Proporcional: tales costos aumentan al mismo ritmo que el volumen de producción. Por ejemplo, con un aumento del 15% en la producción, los costos variables también aumentarán en la misma cantidad.

- Regresivo: la tasa de crecimiento de este tipo de costo va a la zaga del aumento en el volumen de bienes; por ejemplo, con un aumento en la cantidad de productos manufacturados en un 23%, los costos variables aumentarán solo en un 10%.

- Progresivo: los costos variables de este tipo aumentan más rápido que el crecimiento del volumen de producción. Por ejemplo, una empresa aumentó la producción en un 15% y los costos aumentaron en un 25%.

Costos a corto plazo

Se considera que el período de corto plazo es un período de tiempo durante el cual un grupo de factores de producción es constante y el otro es variable. En este caso, los factores estables incluyen el área del edificio, el tamaño de las estructuras, la cantidad de maquinaria y equipo utilizado. Los factores variables consisten en materias primas, el número de empleados.

![]()

Costos a largo plazo

El largo plazo es el período de tiempo en el que se utiliza todo factores de producción son variables. El hecho es que cualquier empresa durante un período prolongado puede cambiar las instalaciones a una más grande o más pequeña, renovar completamente el equipo, reducir o ampliar el número de empresas controladas por él y ajustar la composición del personal administrativo. Es decir, a la larga, todos los costos se consideran costos variables de producción.

Al planificar un negocio a largo plazo, una empresa debe realizar un análisis profundo y completo de todos los costos posibles y elaborar la dinámica de los costos futuros para alcanzar la producción más eficiente.

Costes medios a largo plazo

La empresa puede organizar la pequeña, mediana y gran producción. Al elegir la escala de actividad, la empresa debe tener en cuenta los principales indicadores del mercado, la demanda proyectada de sus productos y el costo de la capacidad de producción requerida.

Si el producto de la empresa no tiene mucha demanda y se planea producir una pequeña cantidad, en este caso es mejor crear una pequeña producción. Los costos promedio serán significativamente más bajos que con una gran producción. Si la evaluación del mercado mostró una gran demanda del producto, entonces es más rentable para la empresa organizar una gran producción. Será más rentable y tendrá los costos fijos, variables y totales más bajos.

Al elegir una opción de producción más rentable, la empresa debe controlar constantemente todos sus costos para poder cambiar los recursos a tiempo.

Sección 2. Microeconomía

Tema 3. Teoría de costes y beneficios

2.3.1. Los costes de producción en una economía de mercado.

costos de producción - Es el costo monetario de adquirir los factores de producción utilizados. Más método rentable Se considera que la producción es aquella en la que se minimizan los costos de producción. Los costos de producción se miden en términos de los costos incurridos.

costos de producción - costos que están directamente relacionados con la producción de bienes.

Costos de distribución - costos asociados con la venta de productos manufacturados.

La esencia económica de los costos se basa en el problema de los recursos limitados y el uso alternativo, es decir, aplicación de recursos en esta producción excluye la posibilidad de utilizarlo para otro fin.

La tarea de los economistas es elegir el uso más óptimo de los factores de producción y minimizar los costos.

Costos internos (implícitos) - este es el ingreso en efectivo que la empresa dona, de forma independiente utilizando sus propios recursos, es decir. Estos son los rendimientos que podría recibir la empresa por su propio uso de los recursos en la mejor forma posible de utilizarlos. El costo de oportunidad es la cantidad de dinero necesaria para desviar un recurso particular de la producción del bien B y usarlo para producir el bien A.

Así, los costes en efectivo que la empresa ha realizado a favor de los proveedores (mano de obra, servicios, combustible, materias primas) se denominan costos externos (explícitos).

La división de costos en explícitos e implícitos Existen dos enfoques para comprender la naturaleza de los costos.

1. Enfoque contable: Los costos de producción deben incluir todos los costos reales, gastos reales en efectivo (salario, alquiler, costos de oportunidad, materias primas, combustible, depreciación, contribuciones sociales).

2. Enfoque económico: los costos de producción deben incluir no solo los costos reales en efectivo, sino también los costos no pagados; relacionados con la oportunidad perdida para el uso más óptimo de estos recursos.

término corto(SR) - el período de tiempo durante el cual algunos factores de producción son constantes, mientras que otros son variables.

Factores constantes: el tamaño total de los edificios, las estructuras, la cantidad de máquinas y equipos, la cantidad de empresas que operan en la industria. Por lo tanto, la posibilidad de libre acceso de empresas en la industria en el corto plazo es limitada. Variables - materias primas, el número de trabajadores.

A largo plazo(LR) es el período de tiempo durante el cual todos los factores de producción son variables. Esos. durante este período, puede cambiar el tamaño de los edificios, el equipo, el número de empresas. En este período, la empresa puede cambiar todos los parámetros de producción.

Clasificación de costos

costes fijos (FC) - costos, cuyo valor a corto plazo no cambia con un aumento o disminución en el volumen de producción, es decir no dependen del volumen de salida.

Ejemplo: alquiler de edificio, mantenimiento de equipos, salario de administración.

S es el costo.

El gráfico de costos fijos es una línea recta paralela al eje x.

Costos fijos promedio (A F C) – costos fijos por unidad de producción y se determina mediante la fórmula: A.F.C. = FC/ q

A medida que aumenta Q, disminuyen. Esto se llama asignación de gastos generales. Sirven como un incentivo para que la empresa aumente la producción.

La gráfica de costos fijos medios es una curva que tiene un carácter decreciente, porque a medida que aumenta el volumen de producción, crece el ingreso total, entonces el costo fijo promedio es una cantidad cada vez menor que recae sobre una unidad de productos.

costos variables (CV) - costos, cuyo valor varía según el aumento o la disminución del volumen de producción, es decir dependen del volumen de salida.

Ejemplo: el costo de las materias primas, electricidad, materiales auxiliares, salarios (obreros). La mayor parte de los costos asociados con el uso de capital.

El gráfico es una curva proporcional al volumen de salida, que tiene un carácter creciente. Pero su naturaleza puede cambiar. En el período inicial, los costos variables crecen a un ritmo mayor que la producción. A medida que se alcanza el tamaño óptimo de producción (Q 1), hay un ahorro relativo de VC.

Costes variables medios (AVC) – la cantidad de costos variables por unidad de producción. Están determinados por la siguiente fórmula: dividiendo VC por el volumen de producción: AVC = VC/Q. Primero, la curva cae, luego es horizontal y aumenta bruscamente.

Un gráfico es una curva que no parte del origen. Carácter general curva - creciente. El tamaño de salida tecnológicamente óptimo se alcanza cuando los AVC se vuelven mínimos (p. Q - 1).

Costos totales (TC o C) - un conjunto de costos fijos y variables de la empresa, en relación con la producción de productos en el corto plazo. Están determinados por la fórmula: TC = FC + VC

Otra fórmula (en función del volumen de producción): TS = f (Q).

Depreciación y amortización

Tener puesto es la pérdida paulatina de valor por parte de los recursos de capital.

Deterioro físico- pérdida de cualidades de consumo por medio del trabajo, es decir, propiedades técnicas y de producción.

La disminución del valor de los bienes de capital no puede estar asociada a la pérdida de sus cualidades de consumo, entonces se habla de obsolescencia. Se debe a un aumento en la eficiencia de la producción de bienes de capital, es decir, la aparición de nuevos medios de trabajo similares, pero más baratos, que realizan funciones similares, pero más avanzadas.

La obsolescencia es consecuencia del progreso científico y tecnológico, pero para la empresa se traduce en un aumento de costes. La obsolescencia se refiere a los cambios en los costos fijos. Desgaste físico y deterioro - a costos variables. Los bienes de capital duran más de un año. Su valor se transfiere a productos terminados gradualmente a medida que se desgasta - esto se llama depreciación. Parte del producto de la depreciación se forma en el fondo de depreciación.

Deducciones por depreciación:

Reflejar la evaluación del monto de la depreciación de los recursos de capital, es decir. son uno de los elementos de costo;

Sirve como fuente de reproducción de bienes de capital.

El estado legisla tasas de depreciación, es decir. el porcentaje del valor de los bienes de capital en que se consideran depreciados en un año. Muestra cuántos años se debe reembolsar el costo de los activos fijos.

Coste total medio (ATC) – la suma de los costos totales por unidad de producción:

ATC = TC/Q = (FC + VC)/Q = (FC/Q) + (VC/Q)

La curva tiene forma de V. La salida correspondiente al coste total medio mínimo se denomina punto de optimismo tecnológico.

Costo Marginal (CM) – el aumento en los costos totales causado por un aumento en la producción de la siguiente unidad de producción.

Determinado por la siguiente fórmula: MC = ∆TC/ ∆Q.

Se puede ver que los costos fijos no afectan el valor de MC. Y MC depende del incremento en VC asociado con un aumento o disminución en la producción (Q).

El costo marginal mide cuánto le costará a una empresa aumentar la producción por unidad. Influyen decisivamente en la elección del volumen de producción por parte de la empresa, ya que. este es exactamente el indicador en el que la empresa puede influir.

El gráfico es similar a AVC. La curva MC se cruza con la curva ATC en el punto correspondiente al costo total mínimo.

A corto plazo, los costos de la empresa son tanto fijos como variables. Esto se deriva del hecho de que la capacidad de producción de la empresa se mantiene sin cambios y la dinámica de los indicadores está determinada por el crecimiento en la utilización de equipos.

Con base en este gráfico, puede construir un nuevo gráfico. Lo que le permite visualizar las capacidades de la empresa, maximizar las ganancias y ver los límites de la existencia de la empresa en general.

Para la decisión de la empresa, la característica más importante son los valores medios, los costos fijos medios caen a medida que aumenta el volumen de producción.

Por lo tanto, se considera la dependencia de los costos variables en función del crecimiento de la producción.

En la etapa I, los costos variables promedio disminuyen y luego comienzan a crecer bajo la influencia de las economías de escala. Para este período, es necesario determinar el punto de equilibrio de la producción (TB).

TB es el nivel del volumen físico de ventas durante el período de tiempo estimado en el que los ingresos por la venta de productos coinciden con los costos de producción.

Punto A - TB, donde ingresos (TR) = TC

Restricciones que deben observarse al calcular TB

1. El volumen de producción es igual al volumen de ventas.

2. Los costos fijos son los mismos para cualquier volumen de producción.

3. Los costos variables cambian en proporción al volumen de producción.

4. El precio no cambia durante el período para el cual se determina el TB.

5. El precio de una unidad de producción y el costo de una unidad de recursos permanece constante.

Ley de los rendimientos decrecientes no es absoluto, sino relativo, y opera sólo en el corto plazo, cuando al menos uno de los factores de producción permanece invariable.

Ley: con un aumento en el uso de un factor de producción, mientras que el resto permanece sin cambios, tarde o temprano se llega a un punto, a partir del cual el uso adicional de factores variables conduce a una disminución en el aumento de la producción.

La acción de esta ley supone la inmutabilidad del estado de producción técnica y tecnológicamente. Y así el progreso tecnológico puede cambiar el alcance de esta ley.

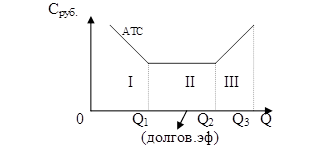

El largo plazo se caracteriza por el hecho de que la empresa puede cambiar todos los factores de producción utilizados. En este periodo naturaleza variable de todos los factores de producción aplicados permite a la empresa utilizar las opciones más óptimas para su combinación. Esto se reflejará en la magnitud y dinámica de los costos promedio (costos por unidad de producción). Si la empresa decidió aumentar el volumen de producción, pero en la etapa inicial (ATS) primero disminuirá, y luego, cuando más y más nuevas capacidades estén involucradas en la producción, comenzarán a aumentar.

El gráfico de costos totales de largo plazo muestra siete opciones diferentes (1 - 7) para el comportamiento de ATS en el corto plazo, ya que El largo plazo es la suma de los cortos plazos.

La curva de costos a largo plazo consta de opciones llamadas pasos de crecimiento. En cada etapa (I - III) la empresa opera en el corto plazo. La dinámica de la curva de costos a largo plazo se puede explicar usando efecto de escala Cambio por parte de la empresa de los parámetros de sus actividades, es decir, la transición de una versión del tamaño de la empresa a otra se llama cambio en la escala de producción.

I: en este intervalo de tiempo, los costos a largo plazo disminuyen con un aumento en el volumen de producción, es decir hay economías de escala - un efecto de escala positivo (de 0 a Q 1).

II - (esto es de Q 1 a Q 2), en este intervalo de tiempo de producción, el ATS a largo plazo no reacciona de ninguna manera a un aumento en el volumen de producción, es decir permanece sin cambios. Y la empresa tendrá rendimientos constantes a escala (rendimientos constantes a escala).

III - ATS de largo plazo con aumento de la producción crecen y hay pérdida por el aumento de la escala de producción o efecto de escala negativo(de Q 2 a Q 3).

3. En general, la utilidad se define como la diferencia entre los ingresos totales y los costos totales durante un cierto período de tiempo:

SP = TR –TS

TR ( ingresos totales): la cantidad de ingresos en efectivo de la empresa por la venta de una cierta cantidad de bienes:

TR = PAGS* q

Arkansas(ingreso promedio) es la cantidad de ingresos en efectivo por unidad de productos vendidos.

El ingreso promedio es igual al precio de mercado:

Arkansas = TR/ q = PQ/ q = PAGS

SRES(ingreso marginal) es el aumento de los ingresos que surge de la venta de la siguiente unidad de producción. en la condición competencia perfecta es igual al precio de mercado:

SRES = ∆ TR/∆ q = ∆(PQ) /∆ q =∆ PAGS

En relación con la clasificación de los costos en externos (explícitos) e internos (implícitos) se asumen diferentes conceptos de utilidad.

Costos explícitos (externos) determinado por el monto de los gastos de la empresa para pagar los factores de producción adquiridos del exterior.

Costos implícitos (internos) determinado por el costo de los recursos que posee la empresa.

Si restamos los costos externos de los ingresos totales, obtenemos ganancia contable - tiene en cuenta los costes externos, pero no tiene en cuenta los internos.

Si restamos los costos internos de la utilidad contable, obtenemos ganancia económica.

A diferencia del beneficio contable, el beneficio económico tiene en cuenta tanto los costes externos como los internos.

Beneficio normal aparece en el caso de que los ingresos totales de una empresa o firma sean iguales a los costos totales, calculados como alternativa. El nivel mínimo de rentabilidad es cuando es rentable para un empresario hacer negocios. "0" - beneficio económico cero.

ganancia económica(puro) - su presencia significa que en esta empresa los recursos se utilizan de manera más eficiente.

Ganancia contable excede al económico por el monto de los costos implícitos. El beneficio económico sirve como criterio para el éxito de la empresa.

Su presencia o ausencia es un incentivo para atraer recursos adicionales o transferirlos a otras áreas de uso.

El propósito de la empresa es maximizar la utilidad, que es la diferencia entre los ingresos totales y los costos totales. Dado que tanto los costos como los ingresos son una función del volumen de producción, el principal problema para la empresa es determinar el volumen óptimo (mejor) de producción. La empresa maximizará sus beneficios en el nivel de producción en el que la diferencia entre el ingreso total y el coste total sea mayor, o en el nivel en el que ingreso marginal es igual al costo marginal. Si las pérdidas de la empresa son menores que sus costos fijos, entonces la empresa debe continuar operando (a corto plazo), si las pérdidas son mayores que sus costos fijos, entonces la empresa debe detener la producción.

| Anterior |

Los diferentes tipos de recursos transfieren su valor a los productos terminados de diferentes maneras. De acuerdo con esto, se distinguen los costos de producción fijos y variables.

Permanente Los costos de producción son costos que no cambian con el volumen de producción. Deben pagarse incluso si la empresa no produce productos (deducciones por depreciación, alquiler de edificios y equipos, primas de seguro, remuneración del personal de alta dirección, etc.).

costos variables- costos, cuyo valor total depende directamente del volumen de producción y ventas, así como de su estructura en la producción y venta de varios tipos de productos. Estos son los costos de materias primas, materiales, combustible y energía, servicios de transporte, más recursos laborales. El valor de los costos variables depende en última instancia no solo del volumen de producción, sino también de los ahorros en costos de materiales y mano de obra como resultado de la racionalización en curso de la producción y la mano de obra. El impacto de esto último lleva a que los costos variables aumenten con el crecimiento de los volúmenes de producción de diferentes formas. En la práctica, existen tres posibles casos de costos variables crecientes: en proporción al aumento de los volúmenes de producción, de manera regresiva, a un ritmo más rápido que el crecimiento de los volúmenes de producción.

Es posible revelar el grado de influencia del ahorro de recursos materiales y laborales sobre la naturaleza de los cambios en los costos variables solo sobre la base del cálculo de los costos variables promedio (costos variables por unidad de producción).

Si los costos variables crecen en proporción al aumento en los volúmenes de producción, entonces los costos variables promedio no cambian (para 2 piezas de producción, los costos son de 20 rublos, de 4 a 40, por lo tanto, de 1 a 10 rublos). Si hay una naturaleza regresiva del crecimiento de los costos variables: los costos variables crecen a un ritmo más lento en comparación con el crecimiento de la producción, entonces los costos variables promedio disminuyen con un aumento en la producción, lo que indica un ahorro de recursos.

Los costos variables aumentan en comparación con tasas más altas de crecimiento de la producción. Esto se debe no solo a la ausencia de cualquier tipo de racionalización de la producción, sino también al gasto excesivo en costos de materiales y mano de obra. Es importante saber no solo la cantidad de costos variables, sino también el volumen de los generales. A veces se les llama bruto costos, que consisten en costos fijos y variables. Conocer los costos totales le permite juzgar la cantidad de costos incurridos por la empresa como resultado de la implementación de actividades productivas y económicas (desde la etapa inicial hasta el uso total de todo el potencial de producción), así como formar correctamente el financiero política de la empresa.

Debido al hecho de que los costos fijos no cambian a lo largo del ciclo de producción, los costos totales en su desarrollo siguen cambios en los costos variables.

La naturaleza del cambio en los costos totales promedio (costos totales por unidad de producción) está influenciada no solo por las variables promedio.