Pe aceasta pagina:

Formularul KM-6, cunoscut și sub numele de certificat-raport al casierului-operator, este un document de raportare care include veniturile totale pe zi sau tură, precum și date de la ghișeele KKT (case de marcat). Casierul-operator trebuie să completeze zilnic acest certificat, anexând acestuia un formular, numerar și documente de cheltuieli însoțite.

Formularul KM 6 și umplerea eșantionului. Fișiere

Pentru ce este formularul KM-6?

Formular de ajutor KM-6- Acesta este principalul document de raportare al casieriei. Acesta mărturisește veniturile primite și este predat capului împreună cu încasările. Dacă încasările sunt date colectorilor, atunci este necesară o notă corespunzătoare în raportul de certificat.

În activitatea organismelor de inspecție, astfel de certificate joacă un rol foarte important. Pe baza acestora se face o concluzie cu privire la caracterul complet al reflectării veniturilor. În plus, informațiile din certificatul KM-6 sunt folosite pentru a completa un raport rezumat. Acest raport include date despre starea contoarelor de marcat și veniturile companiei.

Funcții de raportare de ajutor

Raportul de referință al casierului-operator are câteva trăsături caracteristice:

- formularul KM-6, aprobat de Comitetul de Stat de Statistică al Federației Ruse în 1998, este unificat;

- erorile de completare, precum și abaterea de la formatul general acceptat, pot duce la amendă în timpul activității organelor de control;

- este necesară completarea zilnică a KM-6 (sau la sfârșitul fiecărei ture), iar completarea simultană a certificatelor pentru 2 sau mai multe zile / ture nu este permisă;

- trebuie să predați documentul simultan cu încasările - fie casierului șef al companiei, fie băncii;

- este nevoie de exact 5 ani pentru a stoca certificatul, dupa care isi pierde din valoare.

Important! Coloana 4 este completată numai atunci când se utilizează case de marcat învechite. Dacă în ultimii 12 ani au fost instalate dispozitive moderne în organizație, atunci această secțiune ar trebui lăsată goală.

Reguli generale de umplere

Pentru a evita greșelile la introducerea informațiilor în formularul KM-6, trebuie să respectați regulile generale:

Prima linie a raportului ar trebui să conțină numele, adresa (legală sau actuală - nu contează, principalul lucru este ca acestea să fie aceleași în toate rapoartele) și numărul de telefon al întreprinderii. Dacă există o diviziune separată, atunci trebuie indicată și numele acesteia.

Dacă formularul KM-6 este completat de un antreprenor individual, atunci acesta trebuie să indice toate informațiile necesare în aceeași ordine. Aceasta este o greșeală comună - mulți antreprenori individuali cred că se pot îndepărta de o formă unificată, deoarece lucrează pentru ei înșiși.

Documentul trebuie să conțină numele, numărul de înregistrare și numărul producătorului CCP.

Este necesar să se indice data exactă a umplerii și numărul de referință.

Veniturile trebuie raportate în formă numerică și în cuvinte.

Semnătura redactorului certificatului-raport este un element obligatoriu.

Important! Dacă încasările nu sunt date casierului șef al companiei, ci băncii, atunci acest lucru ar trebui menționat în raport.

Eșantion de referință. Exemplu de completare

Pentru a afla mai multe despre Formularul KM-6, descărcați o mostră gratuită. Este în format *.doc și conține formularul de ajutor corect, fără erori de fapt sau inexactități. Acest eșantion poate fi folosit nu numai pentru a studia caracteristicile raportului de referință, ci și pentru munca specifică a unui casier.

Raportul de ajutor al casierului-operator este împărțit în 3 părți - litere mici, tabelar și final. Pentru comoditate, vom împărți în 3 părți și un exemplu de umplutură, astfel încât cititorul să găsească rapid exact ceea ce îl interesează.

Deci, un exemplu de introducere a informațiilor în partea minusculă a KM-6:

- În câmpul „Organizație” introduceți numele întreprinderii, adresa acesteia, numărul de telefon de contact.

- În câmpul TIN, introduceți numărul de identificare al întreprinderii în care lucrează casieria.

- Câmpul „Unitate structurală” nu trebuie atins dacă această unitate nu există în companie.

- În câmpul „Control casă de marcat» sunt introduse informații despre modelele CCP.

- În câmpul „Număr” - numărul casei de marcat. Aceste informații, precum și informațiile pentru paragraful 3, pot fi obținute de la casierul superior sau pot fi citite în documentația CCP.

- Câmpul Program de aplicație este lăsat necompletat dacă nu este utilizat un astfel de program.

- În câmpul „Casier” introduceți numele casierului, inițialele acestuia. Dacă certificatul este creat pentru 2 sau mai multe sectoare cu mai multe casiere, atunci câmpul rămâne gol.

- În câmpul „Modificare”, introduceți numărul raportului Z curent. Acest lucru nu este afișat în eșantion, dar începe de obicei cu litera „Z”. De exemplu, „Z0040”.

Partea tabelară a ajutorului trebuie completată după cum urmează:

- Coloana 4 trebuie lăsată necompletată dacă sunt folosite case de marcat moderne (din 2004).

- În coloana 5 introduceți suma la începutul zilei sau al schimbului. Această sumă se regăsește în jurnalul casierului-operator, în coloana 9. Casierul care a lucrat în ultimul schimb a lăsat-o acolo. De asemenea, această sumă este în raportul X de dimineață, în linia GROSS-TOTAL.

- În coloana 6, introduceți suma din rândul GROSS-TOTAL din raportul Z.

- În coloana 7 - suma din rândul „Total înlocuibil” din raportul Z. Dacă au existat retururi în timpul zilei/turului, atunci trebuie să introduceți totalul schimbului minus retururile.

- Coloana 8 trebuie lăsată necompletată dacă nu au existat returnări. Dacă au fost, atunci trebuie să introduceți suma din linia „Returns” a raportului Z.

- În coloana 9, casierul își înscrie numele de familie.

- În coloana 10, casieria semnează.

În câmpul „Total” sunt introduse sumele coloanelor 7 și 8.

Important! Coloanele goale pot fi tăiate. Casierii le bifează adesea pentru ca autoritățile de control să știe sigur că documentul este completat până la capăt, iar casieria nu a uitat nimic.

Partea finală a ajutorului este completată astfel:

- Linia „Total...” vă cere să introduceți veniturile în cuvinte.

- Rândul „Acceptat...” ar trebui lăsat necompletat. Este necesar atunci când se emite un ordin de primire pentru raport. În practică, acest lucru se întâmplă rar.

- Rândul „Trimis la bancă” conține informații despre bancă doar dacă raportul este predat colectorului. Dacă încasările și certificatul sunt date casierului șef, atunci acest rând trebuie lăsat necompletat.

- Rândul „Nr. chitanță” are, de asemenea, puțin sens de completat, deoarece se referă la rândul „Acceptat...”.

Ce să faceți cu formularul KM-6 după completare

Documentul completat trebuie dat casierului șef, dacă acesta se află la întreprindere. Casierul șef depune un certificat-raport directorului general sau contabilului. Dacă nu există o astfel de casierie, atunci casierul-operator dă documentul direct contabilului sau directorului. Certificatul trebuie păstrat timp de 5 ani.

Important!Întreprinzătorii individuali, de regulă, sunt o trinitate. IP - el însuși un casier-operator, contabil și manager. Prin urmare, dă documentul direct băncii.

Este posibil să nu completați formularul KM-6

Această întrebare este ambiguă. Pe de o parte, nimeni nu este amendat pentru lipsa unui certificat-raport. Multe întreprinderi pur și simplu nu au nevoie de el, iar antreprenorii individuali se descurcă cel mai adesea fără el. Dar dacă auditul dezvăluie absența unor astfel de certificate, atunci aceasta va fi considerată o „circumstanță agravantă”. Managerul va avea probleme și este firesc să dea vina pe casierul-operator care nu a completat formularul KM-6.

Greșeli frecvente la completare

Casierii începători fac uneori o greșeală ridicolă introducând propriul TIN în loc de TIN-ul companiei. Desigur, acest lucru este greșit. Un număr de identificare trebuie să aparțină întotdeauna întreprinderii.

Coloanele 5 și 6 din tabelul principal nu trebuie confundate. În coloana 5, se înscrie TOTALUL BRUT al raportului X, iar în coloana 6 - TOTALUL BRUT al raportului Z. Dimpotrivă, nu poate fi. Această greșeală este adesea făcută din cauza neatenției.

Erorile rămase se datorează neatenției la introducerea valorilor numerice. De exemplu, puteți amesteca data sau puteți face o greșeală când introduceți suma. Astfel de erori sunt inacceptabile, așa că casieria ar trebui să verifice totul corect.

Important! Dacă există greșeli de tipar în formularul KM-6 în sine, atunci nimeni nu va pedepsi casierul pentru ele. Amenda poate fi emisă numai pentru erori în informațiile pe care casierul-operatorul le-a introdus personal.

Legislația rusă nu a prescris nicăieri regulile pentru completarea KM-6 atunci când lucrați cu carduri bancare din plastic și numerar. Se pare că un astfel de certificat ar trebui completat în mod general. Raportul casierului-operator este necesar pentru consemnarea citirilor înregistrate de cititor în timpul zilei. Adică ar trebui calculat venitul zilnic al companiei.

Raportul casierului-operator este necesar pentru consemnarea citirilor înregistrate de cititor în timpul zilei.

Când vă întrebați cum să completați un document, luați în considerare următoarele:

- În primul rând, sunt scrise adresa companiei și numele acesteia.

- Următoarele sunt detaliile KKM, data întocmirii documentului și numărul acestuia.

- Tabelul conține citirile contoarelor care corespund începutului și sfârșitului schimbului de lucru. Venitul se calculează după cum urmează: în primul rând, se iau veniturile primite la sfârșitul zilei de lucru și se scad din el acele citiri care erau chiar la începutul zilei.

- Casiera indică suma în cuvinte și își pune semnătura lângă cifră.

Contabilitatea fondurilor populației se efectuează conform formularului Nr. KM-6. O mostră de completare a unui certificat poate fi văzută. Acest exemplu îi va ajuta pe casierii să pregătească corect documentația.

Plăți cu cardul de plastic

Dacă plățile se fac folosind carduri bancare moderne din plastic, există câteva nuanțe care trebuie respectate. La sfârșitul zilei de lucru, casierul înregistrează în jurnal datele privind veniturile non-monetare. Se indică câte carduri de plastic au trecut prin cititor și suma exactă de bani. Mai mult, în jurnalul său, casierul indică întotdeauna separat profitul în numerar și profitul din cardurile de plastic. La urma urmei, acelea bani lichizi, care au fost primite pe cale fără numerar, în casa de marcat sa nu cazi.

În jurnalul său, casierul indică întotdeauna separat profitul în numerar și profitul din cardurile de plastic.

De menționat că un astfel de certificat de casierie se completează zilnic, la sfârșitul zilei. Dacă banii au fost returnați cumpărătorilor, atunci acest fapt este indicat și în certificat. Banii sunt returnați unei persoane numai dacă aceasta a dat cecul. Mai mult, cecul trebuie achiziționat doar în aceeași zi. După aceea, trebuie întocmit un certificat de retur, care este atașat formularului nr. KM-6.

In cele din urma

În 2017, multe firme și antreprenori individuali a început să treacă la achiziție ca fiind cel mai convenabil sistem pentru clienți și organizație în sine. Dar, folosind acest sistem, nu uitați de. Ele sunt verificate de autoritățile de reglementare, iar dacă actele nu sunt în regulă, penalizările nu pot fi evitate.

FORME UNIFICATE DE DOCUMENTAȚIE CONTABILĂ PRIMARĂ

CÂND SE DESFĂŞURĂ OPERAŢIUNI DE TRADING

CU APLICAREA MAŞINILOR DE CONTROL ŞI CASH

Aprobat prin Decret

Goskomstat al Rusiei

din 25.12.98 N 132

ALBUM DE FORME UNIFICATE

DOCUMENTAȚIA CONTABILĂ PRIMARĂ

CONTROL - CASH AUTOS

Albumul unificat a fost dezvoltat de NIPIstatinform al Comitetului de Stat pentru Statistică al Rusiei, pe baza Decretului Guvernului. Federația Rusă din 8 iulie 1997 N 835. Forme de primar documentatia contabila ale acestui album sunt aprobate prin Decretul Comitetului de Stat pentru Statistică al Rusiei din 25 decembrie 1998 N 132.

Aplicație forme unificate documentaţia contabilă primară este reglementată de „Regulamentul privind contabilitatea şi situațiile financiareîn Federația Rusă”, aprobat de Ministerul Finanțelor al Federației Ruse din 29 iulie 1998 N 34n.

Dispoziții generale

Acest album include forme unificate de documentație contabilă primară decontări în numerar cu populaţia în realizarea operaţiunilor comerciale cu ajutorul caselor de marcat. Formularele sunt furnizate cu instrucțiuni scurte despre cum să le utilizați și să le completați.

Formularele au zone de codificare a informațiilor. Coduri la care nu există referințe clasificatori întregi ruși, sunt destinate generalizării și sistematizării informațiilor în timpul prelucrării datelor prin intermediul tehnologiei informatice și sunt aplicate conform sistemului de codificare adoptat în organizație.

SUL

FORME DE DOCUMENTAȚIE CONTABILĂ PRIMARĂ

PENTRU CONTABILITATEA DECONTĂRĂRILOR CU NUMERAR CU POPULAȚIA

CÂND EFECTUAREA OPERAȚIUNILOR DE TRANZACȚIONARE UTILIZAREA

CONTROL - CASH AUTOS

|

Numărul formularului |

Numele formularului |

|

| act la transferul citirilor de însumare a contoarelor de numerar la zero și înregistrarea contoarelor de control ale unei case de marcat |

||

| act la efectuarea citirilor de control și însumarea contoarelor de numerar la livrarea (trimiterea) a unei case de marcat pentru reparare și la returnarea acesteia la organizație |

||

|

act |

||

|

Jurnalul casierului-operator |

||

|

Revistă |

||

|

Ajutor-raport |

||

|

Inteligența |

||

|

Revistă |

||

|

act |

INSTRUCȚIUNI

LA APLICARE ȘI UMPLER

FORME DE DOCUMENTAȚIE CONTABILĂ PRIMARĂ

PENTRU CONTABILITATEA DECONTĂRĂRILOR CU NUMERAR CU POPULAȚIA

CÂND EFECTUAREA OPERAȚIUNILOR DE TRANZACȚIONARE UTILIZAREA

CONTROL - CASH AUTOS

Atunci când se efectuează operațiuni de tranzacționare cu case de marcat (denumite în continuare case de marcat), trebuie să se respecte următoarele documente:

Legea Federației Ruse din 18 iunie 1993 N 5215-1 „Cu privire la utilizarea caselor de marcat în implementarea decontărilor în numerar cu populația”;

- „Regulamentul privind utilizarea caselor de marcat la efectuarea decontărilor în numerar cu populația”, aprobat prin Decretul Guvernului Federației Ruse din 30 iulie 1993 N 745, modificat prin modificările și completările ulterioare aprobate prin Decretul Guvernului Federației Ruse. Federația Rusă din 7 august 1998 N 904;

- „Reguli standard pentru funcționarea caselor de marcat în implementarea decontărilor de numerar cu populația”, aprobate prin scrisoarea Ministerului Finanțelor al Federației Ruse din 30 august 1993 N 104.

La contabilizarea decontărilor de numerar cu populația în implementarea tranzacțiilor comerciale folosind case de marcat, formele documentației contabile primare N N KM-1, KM-2, KM-3, KM-4, KM-5, KM-6, KM Se folosesc -7, KM-8, KM-9, aprobat prin Decretul Comitetului de Stat pentru Statistică al Rusiei din 25 decembrie 1998 N 132. Formularele enumerate au fost introduse în locul formularelor prezentate în „Regulile model pentru funcționarea Case de marcat în implementarea decontărilor cu numerar cu populația”, aprobată printr-o scrisoare a Ministerului Finanțelor al Federației Ruse din 30 august 1993 N 104 (respectiv N N 26, 27, 54, 24, 24a, 25, 30).

La completarea datelor privind casele de marcat, în coloana „număr de înregistrare” se înscrie numărul sub care casa de marcat este înregistrată la Inspectoratul Fiscal de Stat.

ACT

PRIVIND TRANSFERUL INDICATIILOR DE SUMAREA BANILOR LA ZERO SI INSCRIEREA

CONTARE DE CONTROL

CONTROL - CASH CAR

(

forma actuluiKM-1

(52,00 kb)

Este utilizat în timpul punerii în funcțiune a unei noi case de marcat și în timpul inventarierii în organizații pentru procesarea transferului citirilor ghișeelor de însumare a banilor și înregistrarea ghișeelor de control (raport memorie fiscală) înainte și după conversia lor în zerouri. Actul se întocmește în două exemplare de către membrii comisiei cu participarea obligatorie a unui reprezentant al organizației de control (inspector fiscal). O copie a actului este transferată organizației care întreține și controlează casele de marcat (TsTO KKM), a doua - la înregistrarea KKM la Serviciul Fiscal Federal, este semnată de client și rămâne la Inspectorul Serviciului Fiscal Federal. Doar formularul KM-2 rămâne în mâinile clientului.

Actul fixează citirile următoarelor contoare: contoare de control (raport de memorie fiscală), înregistrarea numărului de transferuri ale citirilor contoarelor de însumare la zero, contoare de însumare principal, contoare de numerar secționale însumătoare.

Actul este semnat de persoanele responsabile ale comisiei, formată dintr-un reprezentant al organizației de control, șeful, contabilul-șef, casierul superior și casierul organizației.

ACT

PRIVIND ELIMINAREA INDICĂRILOR DE CONTROL ȘI A CONTORELOR DE BANI DE VARĂ ÎN TIMPUL LIVRĂRII (TRIMITEREA)

A MAȘINULUI CASH PENTRU REPARAȚIE ȘI LA RETURNAREA LA ORGANIZAȚIE

( Act formularul KM-2

(79,50 kb)

Este folosit pentru înregistrarea citirilor contorului în timpul reparației unei case de marcat de către un specialist al centrului întreținere case de marcat sau când sunt transferate pentru muncă la altă organizație.

Actul este întocmit și semnat de membrii comisiei cu participarea obligatorie a unui reprezentant al organizației de control (inspector fiscal), șef, casier principal, casier al organizației și a unui specialist al centrului de servicii tehnice KKM.

Un act cu o factură emisă pentru transferul KKM către o altă organizație sau către un centru de service tehnic KKM pentru reparații este predat departamentului de contabilitate al organizației cel târziu în ziua următoare. Note corespunzătoare despre aceasta se fac în Jurnalul casierului - casier (formular N KM-4) la finalul înscrierilor pentru ziua de lucru.

Reparația caselor de marcat se efectuează cu permisiunea administrației organizației numai după efectuarea citirilor de suma de numerar și contoare de control (raport de memorie fiscală). După reparație se verifică și se consemnează în act citirile contoarelor de însumare a numerarului și de control (raport memorie fiscală), iar carcasa casei de marcat este sigilată.

ACT

DESPRE RESTITUIREA BANILOR CĂTRE CUMPĂRĂTORI (CLIENȚI) PENTRU PRIMITĂRI NUMERAR NEUTILIZATE

(inclusiv pentru cecurile de casierie perforate eronat)

(Act formular KM-3 (53,00kb)

Este folosit în organizații pentru a emite o rambursare cumpărătorilor (clienților) pentru chitanțele de numerar neutilizate, inclusiv chitanțele de numerar perforate eronat. Actul trebuie să menționeze numărul și suma fiecărui cec.

Actul este întocmit într-un singur exemplar de către membrii comisiei și, împreună cu cecurile anulate lipite pe o foaie de hârtie, se depun la departamentul de contabilitate al organizației și se păstrează în documente pentru o dată dată. Suma de bani pe cecurile returnate de cumpărători (clienți) se reduce cu veniturile casieriei și se înscrie în Jurnalul casierului - casier (Formular N KM-4). Actul este semnat de persoanele responsabile ale comisiei, formată din șeful, șeful de departament (secție), casierul superior și casierul - operatorul organizației.

JURNALUL CASIERULUI - OPERATORULUI

(Formulare KM-4 (112,50 kb)

Este folosit pentru înregistrarea operațiunilor de încasări și cheltuieli de numerar (venituri) pentru fiecare casă de marcat a organizației și este, de asemenea, un document de control și înregistrare a citirilor contorului.

Jurnalul trebuie să fie dantelat, numerotat și sigilat cu semnăturile inspectorului fiscal, șefului și contabilului șef (senior) al organizației și sigiliul.

Toate înregistrările din jurnal sunt păstrate zilnic de casier - casier în ordine cronologică în tuș sau un pix fără pete. Dacă se fac corecții la jurnal, atunci acestea trebuie să fie negociate și certificate prin semnăturile casierului - casierului, managerului și contabilului șef (senior) al organizației.

În cazul în care citirile se potrivesc, acestea se înscriu în jurnalul pentru ziua curentă (în tură) la începutul lucrului, iar aceste date sunt certificate prin semnăturile casierului și administratorului de gardă (coloanele 7, 8).

În coloana 15 a jurnalului se înregistrează sumele emise la cecurile returnate de cumpărători (clienți), pe baza datelor din „Legea privind restituirea banilor către cumpărători (clienți) asupra cecurilor de casierie neutilizate” (formular N KM-3), ca precum și numărul de cecuri zero tipărite pe zi lucrătoare (schimb). La sfârşitul zilei de lucru (schimb), casierul întocmeşte un raport de casă şi, împreună cu acesta, predă încasările din ordinul de încasare de primire casierului superior.

După efectuarea citirilor contorului, verificarea sumei efective a veniturilor, se face o înregistrare în Jurnalul casierului - casier și se confirmă prin semnăturile casierului, casierului superior și administratorului organizației.

Dacă rezultatele sumelor de pe banda de control diferă de încasări, motivul discrepanței este clarificat, iar lipsurile sau surplusurile identificate sunt înscrise în coloanele corespunzătoare din Jurnalul casierului - casier.

REVISTĂ

ÎNREGISTRAREA INDICĂRILOR DE NUMEROARE DE VARĂ ȘI CONTARELOR DE CONTROL

CONTROL - MAȘINI CASH,

LUCRAZĂ FĂRĂ CASIER - OPERATOR

(Formulare KM-5 (67.00kb)

Este folosit în organizațiile care lucrează fără casier - casier (în cazul instalării caselor de marcat pe rafturile magazinelor sau pentru munca unui chelner), pentru a contabiliza încasările de numerar (venituri) pentru fiecare casă de marcat și este, de asemenea, un control - document de înregistrare a citirilor contorului. Jurnalul trebuie să fie dantelat, numerotat și sigilat cu semnăturile inspectorului fiscal, șefului și contabilului șef (senior) al organizației și sigiliul. Toate înregistrările din jurnal sunt păstrate de un specialist care lucrează zilnic la KKM, în ordine cronologică, cu cerneală sau un pix fără pete. Dacă se fac corecții la jurnal, atunci acestea trebuie să fie negociate și certificate prin semnăturile casierului, controlorului - casierului, vânzătorului sau ospătarului, șefului și contabilului șef al organizației. Înregistrările în jurnal se păstrează după încheierea zilei de lucru (tur) indicând citirile de control și însumând contoarele de numerar și veniturile. Recepția - livrarea banilor este documentată în jurnal cu semnăturile comune ale unui reprezentant al administrației organizației și ale controlorului - casier, vânzător, chelner etc. Dacă rezultatele sumelor de pe banda de control și veniturile efective diferă , sunt clarificate motivele neconcordantei, iar lipsurile sau excedentele identificate sunt trecute in coloanele corespunzatoare din jurnal.

Recomandări pentru completarea formularului KM-5

„Jurnalul de înregistrare a indicațiilor de însumare monetară

și ghișeele de control ale caselor de marcat,

lucrează fără casier-operator"

Formularul KM-5 „Jurnal de înregistrare a citirilor contoarelor de însumare a caselor de marcat și de control ale caselor de marcat care funcționează fără casier-operator” este un document de control și înregistrare a citirilor contoarelor de marcat și este utilizat în organizațiile în care, conform personalului tabel, nu este prevăzută postul de casier-operator.

Spre deosebire de forma KM-4 din „Jurnalul casierului-operator”, formularul KM-5 are un număr mai mic de coloane (12 în loc de 18). În același timp, coloanele rămase din jurnalul KM-5 dublează coloanele corespunzătoare din KM-4 din Jurnalul Casier-Operator.

Coloanele trebuie completate după cum urmează:

Procedura de completare a formularului KM-5.

Coloana 1- indică data curentă.

Coloana 2- numărul departamentului (secției). Această coloană trebuie completată dacă KKM deservește mai multe secțiuni de tranzacționare, iar organizația păstrează evidențe separate ale veniturilor pentru acestea.

Coloana 3- prenume, i., o. vânzător, chelner, predator de comenzi.

Coloana 4- este indicat numarul raportului Z corespunzator datei curente, care este imprimat neaparat pe raportul propriu-zis si are numerotare continua de la 1 incolo.

Coloana 5- este necesar să se pună o liniuță. Indicatorii din coloana 5 se completează de către inspectorii fiscali numai la reînregistrarea casei de marcat. Cu toate acestea, de regulă, nu.

Coloana 6- citiri ale contorului KKM „Total curent neresetabil” la începutul schimbului, care sunt indicate în raportul Z. Indicațiile pentru începutul zilei sunt aceleași indicații ca și pentru seara zilei precedente.

Coloana 7- citiri ale contorului KKM „Total curent neresetabil” la sfârșitul schimbului. Acest contor este numit diferit pentru diverse case de marcat, de exemplu: „contor principal de numerar”, „total progresiv”, „total”, „contor final”, „total brut”.

Coloana 8- valoarea veniturilor pe schimb, conform contorului KKM din raportul Z. Este definită ca diferența dintre coloanele nr. 7 și nr. 6.

Coloana 9- suma încasărilor predate la casieria organizației, minus banii returnați cumpărătorului.

Coloanele 10, 11- Semnăturile oficialilor relevanți ai organizației.

Caseta 12- poți pune o liniuță.

Astfel, dacă ați avut deconturi, sumele din coloanele nr. 8 și nr. 9 nu se pot potrivi, iar coloana nr. 9 se reduce cu suma rambursării. Pentru a justifica discrepanțe în sumele dintre coloanele nr. 8 și nr. 9, trebuie completată actul KM-3 „Cu privire la returnarea sumelor de bani către cumpărători (clienți) pe încasările de numerar neutilizate”.

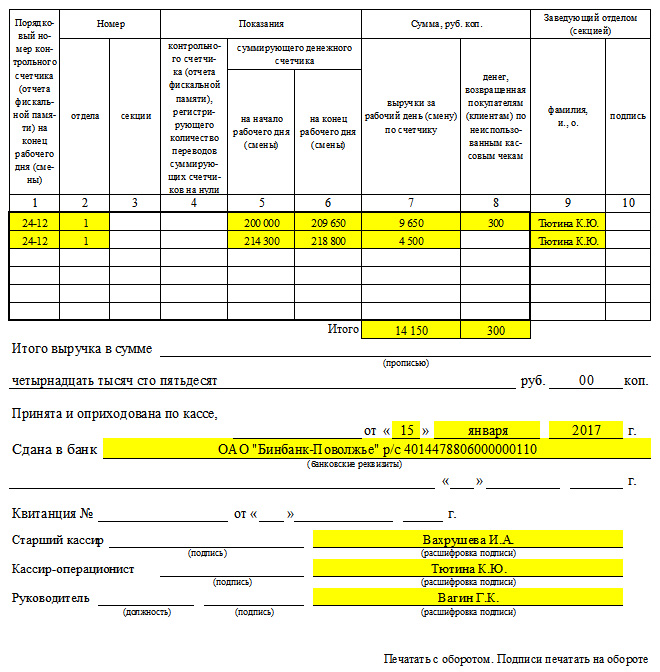

REFERINTA - RAPORT AL CASIERULUI - OPERATORULUI

(Formular KM-6 (57.00kb))

Este folosit pentru a întocmi un raport al casierului - casier cu privire la citirile contoarelor unei case de marcat și a încasărilor pentru ziua de lucru (tur). Procesul-verbal este întocmit într-un singur exemplar zilnic de către casier - casier, îl semnează și, împreună cu încasările, îl predă nota de credit casier senior (șef) sau șef al organizației. În organizațiile mici cu una sau două case de marcat, casierul - casierul predă banii direct colectorului băncii. Transferul de bani către bancă este reflectat în raport. Venitul pentru o zi lucrătoare (schimb) se determină în funcție de citirile contoarelor de însumare a banilor la începutul și la sfârșitul zilei lucrătoare (schimb), minus suma de bani returnată cumpărătorilor (clienților) pe chitanțele de numerar neutilizate, și se confirmă prin semnăturile corespunzătoare ale şefilor de departamente. La primirea și afișarea banilor la casierie, raportul este semnat de casierul superior și șeful organizației. Raportul servește ca bază pentru întocmirea unui raport consolidat „Informații privind citirile contoarelor caselor de marcat și veniturile organizației” (Formular N KM-7).

Procedura de completare a formularului KM-6 „Raportul de ajutor al casierului-operator”

a) TIN

c) modelul casei de marcat

d) numărul producătorului - numărul de serie al mașinii

e) număr de înregistrare - numărul cardului de înregistrare pe care KKM este înregistrat la organele fiscale.

g) numele programului de aplicare (dacă opera lui KKM inclus cu computerul)

h) număr document - număr de serie: fiecare dispozitiv are propriul număr

i) data și ora întocmirii sunt preluate din raportul Z de seară, conform căruia se completează certificatul

Coloana 1- numărul de ordine al contorului de control (proces de memorie fiscală) la sfârşitul zilei de lucru (tur), adică numărul raportului Z la sfârşitul zilei de lucru. Dacă se iau mai multe citiri dintr-o casă de marcat în timpul zilei (se iau rapoarte de seară), puteți înregistra în ordine (în primul rând, citiri pentru un raport de seară, pe cealaltă linie pentru un alt raport de seară).

Coloana 2- numărul departamentului.

Coloana 3- numărul secțiunii.

Coloana 4- indicaţii ale contorului de control (raport memorie fiscală), care înregistrează numărul de transferuri ale contoarelor de însumare la zero.

Coloana 5

Coloana 6- citirile ghişeului de însumare la sfârşitul zilei de lucru (tur). Corespunde coloanei nr. 9 din Jurnalul casierului-operator KM-4.

Coloana 7- suma (rub., kop.) încasări pentru ziua de lucru (tur) conform contorului. Corespunde coloanei nr. 10 din Jurnalul casierului-operator KM-4. În coloana 7 se scrie suma fără rambursare.

Coloana 8- suma (ruble, copeici) de bani returnate cumpărătorilor (clienților) pe chitanțele de numerar neutilizate. Corespunde coloanei nr. 15 din Jurnalul casierului-operator KM-4. În coloana 8, se înscrie suma rambursării, dacă există. Dacă nu este utilizat, este plasată o liniuță. Toate avansurile returnate ale cumpărătorului sunt emise de către casierul contabil printr-o comandă de numerar de ieșire (comandă de numerar de intrare).

Coloana 9- șef departament (secție): Nume complet, semnătură. Dacă, de exemplu, nu există casier în personalul companiei, atunci vânzătorul care predă încasările trebuie să semneze în formularul KM-6.

Mai jos, în coloana „Total” se dublează informațiile de mai sus, iar în rândul „Venituri totale în sumă” se scrie cu cuvinte suma veniturilor minus suma returului. Dacă în această zi sunt luate mai multe rapoarte Z, se însumează suma veniturilor din aceste rapoarte.

Următorul este numărul chitanței mandat de numerar, care a fost eliberat casieriei de către departamentul de contabilitate în ziua predării încasărilor, sunt indicate. detalii bancareîntreprinderilor. Pe linia „Chitanță” se trec numărul și data chitanței (fișa de transfer), care se completează la depunerea banilor la bancă.

La acceptarea banilor și afișarea acestora la casierie, procesul-verbal este semnat de casierul-operator, casierul superior și șeful organizației.

Obligația de a întocmi formularele KM-6, KM-7 și răspunderea pentru necompletarea acestora.

Formularele KM-6 și KM-7 se referă la documentația referitoare la utilizarea caselor de marcat și în conformitate cu Legea federală nr. 54 din 22 mai 2003 „Cu privire la utilizarea caselor de marcat la efectuarea plăților și (sau) decontărilor în numerar. folosind carduri de plată” (articolul 5) sunt supuse completării obligatorii. Această regulă este valabilă chiar dacă ai o singură casă.

Un formular KM-6 = un raport Z.

Un formular KM-6 trebuie să corespundă unui singur raport Z. Cu toate acestea, într-o situație în care, de exemplu, un casier a eliminat din greșeală un raport Z cu venituri zero, nu are nevoie, iar aceasta este o greșeală. raport Z capturatîntocmește un certificat separat KM-6. În acest caz, puteți introduce pur și simplu datele raportului Z eronat și raportul Z corect într-un KM-6.

Dacă, de exemplu, aveți un supermarket sau o cafenea deschisă 24 de ore pe zi, iar în timpul zilei de lucru sunt luate mai multe rapoarte Z de diferite casiere, atunci fiecare dintre ele trebuie să aibă propriul KM-6. La urma urmei, formularul KM-6 este necesar, printre altele, pentru a elimina răspunderea casieriei: în fiecare certificat-raport al casierului-operator există semnătura sa personală.

Completarea KM-6 în cazul în care ECLZ a fost înlocuit în timpul schimbului

La completarea formularului KM-6 la sfârșitul schimbului de lucru, dacă ECLZ a fost înlocuit în timpul acestui schimb, trebuie făcute două înregistrări: date Z-raport înainte și după înlocuirea ECLZ (completați două rânduri). Și pe al treilea rând, scrieți „Total pe schimb” și fixați suma totală a veniturilor pentru această tură.

Rețineți că în raportul Z, luat după înlocuirea unității ECLZ, va exista un „în plus” de 1,11 ruble. Nu este înfricoșător, este normal. Această sumă nu este în niciun caz luată în considerare în contabilitate și contabilitate fiscală, în special, formularele KM-6 și KM-7 nu sunt completate pentru aceasta.

Singurul document în care este necesar să se reflecte această sumă o singură dată este formularul KM-4 „Jurnalul casierului-operator”. Cum să o faci corect, poți vedea în manualul nostru, special conceput pentru tine aici (subsecțiunea: „Noțiuni introductive: prima intrare în jurnal”).

Vă rugăm să rețineți: suma este de 1,11 ruble. - numai tehnologic și sparge atunci când casa de marcat este pusă în funcțiune pentru a verifica corectitudinea funcționării acesteia, ceea ce este indicat în actul relevant KM-2 „La luarea citirilor de control și însumarea contoarelor de bani la livrarea (trimiterea) numerarului; înregistrați-vă pentru reparații și la întoarcerea ei la organizație. Tocmai acest document explică apariția acestei sume în memoria fiscală a casei de marcat.

Completarea formularului KM-6 pentru mai multe departamente.

Dacă casa dvs. de marcat funcționează pentru mai multe departamente din cauza anumitor semne de contabilitate fiscală (produse accizabile, alte TVA, plăți fără numerar cu carduri bancare etc.), considerăm că este oportun să completați datele KM-6 separat pentru departamente. Dacă aveți departamente înființate personal doar pentru confortul dvs., atunci nu vedem prea mult rost să reflectăm defalcarea lor în KM-6.

Completarea formularului KM-6 la efectuarea plăților carduri bancare.

Când efectuați plăți cu carduri bancare, casa dvs. de marcat trebuie să aibă două secțiuni concepute pentru a separa veniturile în numerar și cele primite la plata cu carduri bancare (plăți fără numerar). Adică, sub forma KM-6, este necesar să se reflecte ambele. Într-adevăr, conform Regulamentului privind contabilitate„Venitul organizației” RAS 9/99 (aprobat prin ordinul Ministerului Finanțelor al Federației Ruse din 6 mai 1999 N 32n, modificat la 30 decembrie 1999, 30 martie 2001) veniturile organizației cu amănuntul la vânzarea mărfurilor pentru plăți fără numerar - este recunoscută în același mod ca și încasările din vânzarea în numerar, și anume în momentul transferului bunurilor către cumpărător, și este contabilizat ca venit din specii comune Activități.

Inițial, formularul KM-6 este legat doar de rulajul numerarului și este o continuare directă a informațiilor preluate din jurnalul casierului-operator KM-4. Dar suntem forțați să remarcăm că a fost dezvoltat în 1998 și este încă imperfect. Prin urmare, în recomandările orale, IFTS sugerează să se facă două opțiuni:

1. Două copii ale KM-6 pentru un raport Z (tur), unul va conține doar rulaj de numerar, celălalt doar fără numerar de la bancă card de plastic. Primul se trimite contabilului-casier, al doilea contabilului care tine cont curent.

2. Când se lucrează la o casă de marcat, plățile fără numerar trebuie întocmite într-o secțiune separată, iar KM-6 prevede împărțirea veniturilor în secțiuni. Apoi, în consecință, în KM-6 împărțiți veniturile în două secțiuni (prin completarea a două rânduri), iar mai jos scrieți suma totală în cifre.

În rândul „Venit total în sumă” indicați suma în cuvinte încasări în numerar acceptat și creditat la casă.

Deoarece nu este specificat clar nicăieri modul în care plățile fără numerar ar trebui să fie reflectate în formularul KM-6, va trebui să decideți ce opțiune să alegeți pentru dvs.

Scoaterea din casierie a responsabilității financiare în timpul unei schimbări de tură.

Cum se organizează corect transferul de bani dacă organizația are doi casieri care lucrează în ture și ce documente trebuie întocmite?

Dacă casierii lucrează în ture într-o organizație, care este fixată prin comenzi, personalulși instrucțiuni și nu este posibil să nu transferați bani de la o casierie la alta, ci să-i colectați imediat la casieria (departamentul de contabilitate) al întreprinderii sau la bancă prin colectori, atunci este recomandabil să eliminați raportul Z la schimbarea turelor. Astfel, veți avea 2 dintre ele într-o zi calendaristică și, în consecință, două înregistrări de rând în jurnalul casierului-operator KM-4 într-o zi calendaristică, iar acest lucru este normal. În teorie, a fost posibil să se descurce cu un simplu raport X informațional în timpul unei schimbări de tură, dar unde răspundere materială, totul ar trebui să fie clar acolo. Deoarece în cazul unui conflict, doar raportul fiscal Z va fi documentul principal în cazul unei discrepanțe de venituri. În plus, atunci când schimbați o tură, trebuie să dezvoltați și să utilizați actul intern de „Acceptare și transfer de numerar în timpul schimbului calendaristic la KKM” în trei exemplare (una pentru toți participanții). Acest lucru este normal, deoarece nu există o astfel de formă unificată, special pentru această specificitate. Această procedură și document trebuie reflectate într-o comandă separată și în politica contabilaîntreprinderilor.

De asemenea, a doua casieră, la predarea încasărilor la casieria departamentului de contabilitate, trebuie să completeze formularele KM-6 și KM-7 pe baza datelor pentru o zi calendaristică completă.

Depozitarea formularelor KM-6 și KM-7

INTELIGENTA

DESPRE INDICAȚIILE CONTARELOR MAȘINILOR DE CONTROL ȘI NUMERAR ȘI VENITURILE ORGANIZAȚIEI

(formular necompletat KM-7 (57.00kb)

Este folosit pentru a întocmi un raport de sinteză privind citirile contoarelor întregii flote de case de marcat și veniturile organizației pentru ziua lucrătoare curentă și este o anexă la Certificat - raportul casierului - casierului pentru data curentă.

Întocmită într-un singur exemplar de către casierul superior zilnic și împreună cu acte, adeverințe - rapoarte de casierie - casierie, credit și ordine de debursare transferat la departamentul de contabilitate al organizaţiei înainte de începerea următoarei ture. În formular, în funcție de citirile contorului la începutul și la sfârșitul lucrărilor, veniturile sunt calculate pentru fiecare casă de marcat, inclusiv repartizarea acestuia pe departamente, care este confirmată de semnăturile șefilor de departamente (secții) relevante. La sfârșitul tabelului, totalurile citirilor de contoare ale tuturor caselor de marcat și veniturile totale ale organizației sunt rezumate cu distribuția acesteia pe departamente (secții). Potrivit actelor, se indică suma totală de bani emisă cumpărătorilor (clienților) pe bonurile de numerar returnate de aceștia, cu care se reduce veniturile totale ale organizației. Informațiile sunt semnate de șeful și casierul principal al organizației.

Procedura de completare a formularului KM-7.

Mai întâi, completați detaliile companiei:

a) TIN

b) unitate structurală - adresa punctului de vânzare (magazinului)

c) număr document - număr de serie: fiecare dispozitiv are propriul număr

d) data și ora întocmirii sunt preluate din raportul Z de seară, conform căruia documentul se completează

Coloana 1- numărul de casă.

Coloana 2- numărul KKM de la producător - numărul de serie al mașinii.

Coloana 3- numărul de înregistrare al KKM - numărul cardului de înregistrare pe care KKM este înregistrat la organele fiscale.

Coloana 4- numărul de ordine al contorului de control (proces de memorie fiscală) la sfârşitul zilei de lucru (tur), adică numărul raportului Z la sfârşitul zilei de lucru. Dacă se iau mai multe citiri dintr-o casă de marcat în timpul zilei (se iau rapoarte de seară), puteți înregistra în ordine (în primul rând, citiri pentru un raport de seară, pe cealaltă linie pentru un alt raport de seară).

Coloana 5- citirile contorului de control (raport memorie fiscala). Corespunde coloanei nr. 5 din Jurnalul casierului-operator KM-4.

Coloana 6- indicații ghișeului de însumare la începutul zilei de lucru (tur). Corespunde coloanei nr. 6 din Jurnalul casierului-operator KM-4.

Coloana 7- citirile ghişeului de însumare la sfârşitul zilei de lucru (tur). Corespunde coloanei nr. 9 din Jurnalul casierului-operator KM-4.

Coloana 8- se efectuează în funcție de citirile contorului în sumă (ruble, copeici). În această coloană este scrisă suma de returnat. Corespunde coloanei nr. 10 din Jurnalul casierului-operator KM-4.

Casetele 9, 11 și 13- venituri în valoare (ruble, copeici) pentru departamentele relevante, indicați numărul departamentului.

Casetele 10, 12 și 14- semnătura șefului de departament (secție), care confirmă încasările pentru departamentul relevant.

În coloana „Total” se înregistrează veniturile totale în funcție de contor și valoarea veniturilor pe departamente.

Mai jos, în cuvinte, indicați suma emisă cumpărătorilor pe cecurile pe care le-au returnat (perforate eronat) conform actului.

Obligația de a întocmi formularele KM-7, KM-6 și răspunderea pentru necompletarea acestora.

Formularele KM-7 și KM-6 se referă la documentația referitoare la utilizarea caselor de marcat și în conformitate cu Legea federală nr. 54 din 22 mai 2003 „Cu privire la utilizarea caselor de marcat la efectuarea plăților și (sau) decontărilor în numerar. folosind carduri de plată” (articolul 5) sunt supuse completării obligatorii. Această regulă este valabilă chiar dacă ai o singură casă.

Vă rugăm să rețineți că nu puteți completa doar formularul KM-6 și în același timp să nu completați formularul KM-7, deoarece, așa cum este indicat mai sus, formularul KM-7 „Informații privind citirile contoarelor de marcat și veniturile organizației. ” - „... este utilizat pentru întocmirea unui raport consolidat privind citirile ghișeelor caselor de marcat și veniturile organizației pentru ziua lucrătoare curentă și este o anexă la KM-6 „Raport-raport al casierului-operator” pentru data curenta.

Desigur, antreprenorii care au o singură casă de marcat au o întrebare legitimă: de ce ar trebui să completeze formularul KM-7 „Informații despre citirile contoarelor de marcat și veniturile organizației”? La urma urmei, acest formular este folosit pentru a compila un raport consolidat asupra tuturor caselor de marcat ale organizației și au doar una. În același timp, antreprenorii pornesc de la faptul că, de fapt, în legislație și în numele formularului KM-7, în descrierea acestuia și în „Albumul formelor unificate de documentație contabilă primară” - cuvântul „numerar”. registre" este folosit doar la plural...

Totuși, depinde de tine să decizi: dacă ești gata să mergi în instanță, să dovedești, să-ți cheltuiești banii, timpul și nervii și chiar și cu un rezultat imprevizibil, atunci acesta este dreptul tău. În opinia noastră, este mult mai ușor să completați KM-7 până la urmă pentru a evita stricarea de către autoritățile de reglementare.

Având în vedere cele de mai sus, eșecul unei organizații de a furniza autorității fiscale (oficial) un certificat-raport al unui casier-operator sub forma KM-6 sau KM-7 poate avea ca rezultat responsabilitatea administrativă conform art. 19.7 din Codul contravențiilor administrative al Federației Ruse sub forma unei amenzi în valoare de:

- pentru funcționari - de la 300 la 500 de ruble;

- pe entitati legale- de la 3.000 la 5.000 de ruble.

Completarea formularului KM-7 pentru mai multe departamente.

Dacă casa dvs. de marcat funcționează pentru mai multe departamente din cauza anumitor semne de contabilitate fiscală (produse accizabile, alt TVA etc.) și acceptă numerar ca plată, atunci suma veniturilor primite în diferite departamente este introdusă în coloanele corespunzătoare.

Completarea formularului KM-7 la efectuarea plăților cu carduri bancare.

Inițial, formularul KM-7 este legat doar de rulajul numerarului și este o continuare directă a informațiilor preluate din jurnalul casierului-operator KM-4. Dar suntem forțați să remarcăm că a fost dezvoltat în 1998 și este încă imperfect.

Când efectuați plăți cu carduri bancare, casa dvs. de marcat trebuie să aibă două secțiuni concepute pentru a separa veniturile în numerar și cele primite la plata cu carduri bancare (plăți fără numerar). Adică, sub forma KM-7, este necesar să se reflecte ambele. La urma urmei, conform Regulamentului privind contabilitatea „Venitul organizației” PBU 9/99 (aprobat prin ordinul Ministerului Finanțelor al Federației Ruse din 6 mai 1999 N 32n, modificat la 30 decembrie 1999, 30 martie , 2001), venitul unei organizații de comerț cu amănuntul la vânzarea mărfurilor cu plată fără numerar - este recunoscut în același mod ca și încasările din vânzarea în numerar, și anume în momentul transferului mărfurilor către cumpărător, și este contabilizate ca venituri din activități obișnuite.

Când lucrați la o casă de marcat, plățile fără numerar trebuie să fie întocmite într-o secțiune separată, iar KM-7 oferă o astfel de oportunitate, ceea ce înseamnă că este necesar să împărțiți veniturile în două secțiuni (prin completarea a două rânduri) . Iar mai jos, indicați suma totală în numere, suma primită în numerar într-un singur departament și suma spartă prin departamentul non-cash.

Deoarece nu este specificat clar nicăieri modul în care plățile fără numerar ar trebui să fie reflectate în formularul KM-7, considerăm că este adecvat să completăm în acest fel.

Depozitarea formularelor KM-6 și KM-7.

Casiera, împreună cu încasările, depune formularul KM-6 „Raportul de referință al casierului-operator” conform ordinului de primire la casieria departamentului de contabilitate al întreprinderii. Formularul KM-7 „Informații privind citirile contoarelor caselor de marcat și veniturile organizației” este o anexă la formularul KM-6 „Raportul certificatului de casier-operator” și este stocat împreună cu acesta în arhiva întreprinderii în ORICE formă convenabil pentru tine. Le poți tiv lunar (trimestrial) și le poți depozita împreună cu toată lumea documente de numerar. Metoda de stocare în sine nu este reglementată nicăieri de niciun act legislativ și instrucțiuni interne ale Serviciului Fiscal Federal.

REVISTĂ

CONT DE APEL TEHNIC

SI ÎNREGISTRAREA LUCRĂRILOR FINALIZATE

(Formular KM-8 (103.50kb)

Este utilizat în organizații în următoarele cazuri:

În cazul în care este imposibil să se elimine defecțiunile de către casier, administrația cheamă un specialist în centrul de întreținere a caselor de marcat (mecanic, programator, specialist în electronică, sisteme de control);

- efectuarea de inspecții tehnice programate de către un specialist al centrului de întreținere, inclusiv verificarea stării mecanismelor părților electronice și software ale casei de marcat, eliminarea defecțiunilor minore.

Jurnalul este ținut de un specialist al centrului tehnic, care înregistrează lucrările efectuate și este ținut de șeful organizației sau adjunctul acestuia. Se face o înscriere în jurnal despre sigilarea și conținutul amprentei ștampilei. Dacă este necesară repararea contoarelor de control al numerarului sau a părții electronice a casei de marcat, se face o înregistrare corespunzătoare și se indică conducerii organizației despre necesitatea trimiterii casei de marcat pentru reparație la centrul de service tehnic. Înregistrarea corespunzătoare este confirmată de semnăturile unui specialist în centrul de service tehnic și a unei persoane responsabile a organizației cu privire la acceptarea lucrărilor de reparare a KKM.

Jurnalul este ținut de angajatul organizației care răspunde de întreținerea acestuia, în bilanțul căruia se află KKM. Pe partea din față a jurnalului, numele complet al organizației, adresa și numărul de telefon, modelul KKM și numărul său de serie, data de începere și de încheiere a jurnalului, numele, prenumele, patronimul și funcția persoanei responsabili pentru jurnal sunt puse pe partea din față a jurnalului.

Procedura de completare a formularului KM-8.

Coloana 1- număr de serie.

Coloana 2- data si ora apelului catre specialistul centrului de service tehnic.

Coloana 3- numarul aplicatiei.

Coloana 4- numărul de serie al KKM.

Coloana 5 - număr de înregistrare KKM.

Coloana 6- motivul apelării unui specialist.

Coloana 7- numele, numele și patronimul specialistului CTO.

Coloana 8- prenumele, numele si patronimul reprezentantului serviciului fiscal.

Coloana 9- un semn pe etanșarea carcasei KKM și amprenta ștampilei.

Coloana 10 - rezumat lucrari executate.

Coloana 11 și 12- se pun semnături pe munca efectuată de specialistul TsTO și de persoana responsabilă cu acceptarea lucrărilor efectuate la gardă.

Înregistrarea din coloanele 1-6 din jurnal este completată de utilizator în cazul unui apel către un reprezentant al Serviciului Tehnic Central pentru eliminarea unei defecțiuni în KKM și în cazul întreținerii programate a KKM.

Coloanele 7, 9-11 ale revistei sunt completate de specialistul CTO care a condus inspecția tehnică, inspecția sau repararea KKM.

ACT

DESPRE CASH CASH CHECK

(Formularul KM-9 (69.50kb)

Este folosit pentru a reflecta rezultatele unei verificări bruște a disponibilității efective a numerarului disponibil organizare comercială(antreprenor - individual efectuarea activitate antreprenorială fără a forma o persoană juridică).

Verificarea numerarului se efectuează în conformitate cu procedura stabilită. Rezultatele auditului sunt documentate de reprezentanții organizației de control și de persoana responsabilă cu siguranța fondurilor și aduse la cunoștința șefului organizației auditate.

Actul se întocmește în trei exemplare la verificarea numerarului cu participarea unui reprezentant al organizației de control (inspector fiscal), iar în cazul verificării numerarului de către administrația organizației în care lucrează casierul-operator (vânzător, ospătar, comandă). primitor), - în două exemplare.

O copie a actului este transferată organizației de control, a doua - departamentului de contabilitate al organizației auditate, a treia - rămâne la persoana responsabilă financiar care a acceptat fondurile pentru păstrare.