Astăzi, orice plătitor, indiferent dacă este persoană fizică sau juridică, antreprenor individual, poate face traduceri Bani, mai mult, atât din contul dvs. bancar, cât și fără deschiderea unui cont. Pentru a face acest lucru, va trebui pur și simplu să completeze ordinul de plată corespunzător.

De ce să completați un ordin de plată

Un document numit „ordin de plată” este completat cel mai adesea pentru plată:

- pentru bunurile de lucru ale serviciilor furnizorilor, vânzătorilor și antreprenorilor;

- colectarea impozitelor, contribuțiile, precum și taxele de stat și alte tipuri de plăți către buget sau sistemul de asigurări sociale sau medicale;

- plata persoanelor juridice, persoane fizice sau întreprinzători individuali în favoarea propriilor angajați sau a altor persoane fizice;

- plata caritabila;

- alt tip de plată în conformitate cu legislația țării noastre.

În plus, un ordin de plată este necesar pentru a efectua un transfer de la o persoană fizică la o altă persoană fizică sau între propriile conturi sau depozite. Un ordin de plată poate fi transmis la bancă la:

- electronic;

- suport de hârtie;

- printr-un sistem special „bancă-client”, adică internet banking etc.

În limbajul specialiștilor, un ordin de plată este una dintre formele de plată fără numerar, care este un ordin de la proprietarul acestui cont sau plătitorul către banca sa pentru a transfera o anumită sumă în contul destinatarului deschis în acest sau oricare. altă bancă. La efectuarea platilor in acest mod, banca se obliga, in baza ordinului platitorului, sa vireze suma de bani indicata in comanda in contul marcat de platitor din fondurile aflate in conturile acestuia.

Mai mult, transferul trebuie să se facă în termenul prevăzut de lege, sau în termenul stabilit potrivit acesteia în cazul în care în contractul de cont bancar nu este prevăzut unul mai scurt. Prin acordul părților, ordinul de plată poate fi urgent sau anticipat. Un ordin de plată urgent se aplică în următoarele cazuri:

- când se termină plată în avans, adică plata efectuată chiar înainte de livrarea bunurilor, precum și a lucrărilor sau serviciilor;

- plata dupa expedierea marfii - prin acceptarea directa a marfii;

- plata parțială pentru tranzacții mari.

Câmpurile ordinului de plată

Câmpul 1, fiind denumirea documentului, se completează ca „ordin de plată”. Următorul câmp de la numărul doi este numărul formularului conform OKUD OK 011-93. În al treilea câmp, numărul ordinului de plată este indicat în cifre. Apoi se completează data, tipul transferului pentru plată, suma în cuvinte. După aceea, în câmpul 8 se trec datele plătitorului, numărul contului personal, numele și locația băncii în care este deschis contul plătitorului. Apoi, în detaliu și fără erori, sunt introduse toate detaliile destinatarului - o persoană fizică sau un cont în care sunt transferate amenzi, penalități, taxe de stat și alte taxe de stat.

Motivul plății - câmpul 106

Câmpurile de la 101 la 110 se completează de către plătitori sau persoane împuternicite pentru plata diverselor încasări fiscale, taxe de stat, amenzi, penalități etc. Acestea indică informații care sunt stabilite de Ministerele Taxe și Taxe și Ministerul Finanțelor, precum și Comitetul Vamal. Fiecare câmp de la 101 la 110 este completat numai la efectuarea unei plăți pentru transferul unei contribuții fiscale, precum și taxe precum taxa de stat, o amendă și alte obligații similare plătibile în temeiul acestor paragrafe. În caz contrar, aceste câmpuri ar trebui lăsate necompletate.

Câmpul 106 este un câmp care indică motivul plății. Acestea pot fi coduri ZD, AR, TP etc.). Indicatorul motivului plății este exprimat în două caractere, pe care contabilul companiei sau al antreprenorului individual trebuie să le selecteze și să completeze coloana „motivul plății”. Indicatorul de bază de plată poate lua una dintre cele zece valori, a căror decodare este următoarea:

- bază de plată - TP - aceasta este plata anului curent, când nu există nicio încălcare a termenului limită;

- motive de plată a ZD - se completează la rambursarea voluntară a datoriei expirate perioada fiscala;

- baza plății TR este cerința autorității fiscale;

- RS este rambursarea datoriilor amânate, efectuată în conformitate cu graficul;

- RT în umplere ordin de plata- la rambursarea datoriei restructurate;

- VU din ordinul de plată se completează la plata rambursării datoriilor amânate la introducerea gestiunii externe;

- OT este rambursarea datoriilor amânate;

- AP este rambursarea datoriei conform actului de verificare;

- PR în câmpul 106 se completează la plata în rambursare a datoriilor suspendate la încasare;

- AR - datorie plătibilă conform documentului executiv.

Un alt câmp important de completat este câmpul 110 - „tip de plată”. Are si un semn. Decodificarea fiecărui caracter arată următorul indicator:

- NA este plata unei taxe fiscale;

- AB este plata unui avans sau a unei plăți anticipate, inclusiv o plată pe zece zile;

- PE - completat la plata unei penalități;

- ПЦ - se completează când se plătește dobânda;

- AS este supusă finalizării la plata unei astfel de sancțiuni sub formă de amendă administrativă;

- ISH - o altă amendă;

- SA - sanctiuni de la organul fiscal.

Cuantumul avansului lunar - un indicator cu abrevierea TP, plătibil conform câmpului 106 din baza de plată, se calculează după cum urmează:

- în primul trimestru al perioadei curente, TP este egal cu suma avansului lunar plătit pentru ultimele trei luni ale perioadei fiscale precedente:

- în al doilea trimestru se acceptă la plată o treime din valoarea avansului calculat pentru prima perioadă de raportare;

- în trimestrul III, în câmpul 106, indicatorul TP este egal cu o treime din diferența dintre sumele plății anticipate calculate conform rezultatelor semestrului și calculate conform rezultatelor trimestrului I;

- în trimestrul IV - o treime din diferența dintre sumele plății în avans calculate pe baza rezultatelor a nouă luni și a rezultatelor unei jumătate de an.

Cu toate acestea, dacă rata de plată este negativă sau zero, atunci nu se fac plăți în trimestrul corespunzător din câmpul 106.

Indicator AP - rambursarea datoriei conform raportului de inspecție

Astăzi, întrebarea cum să plătiți impozitele este la fel de relevantă ca și întrebarea cum și unde puteți face bani. Atribuțiile inspectorului fiscal includ, în primul rând, controlul fiscal asupra activităților companiei și ale antreprenorilor individuali. Este necesar să se verifice implementarea corectă a legislației de către acest contribuabil.

În cursul unui control fiscal, inspectorii pot descoperi încălcări pentru care un contribuabil poate fi amendat. În plus, antreprenorul va trebui să completeze un ordin de plată, în care codul AP va fi indicat în câmpul 106. AP - rambursarea datoriilor pe baza unui raport de audit se efectuează pe baza unei decizii a unui inspector fiscal.

În plus, AP, completat în câmpul 106, poate fi efectuat în cazul unei inspecții la fața locului. Inspectoratul fiscal este obligat să întocmească, în termen de zece zile lucrătoare, un act în care să indice suma contribuabilului. Termenul menționat pentru plata PA poate fi prelungit, însă, cu o perioadă de cel mult o lună (conform alin.1 al articolului 101 din Codul fiscal).

Dacă organizația nu achită bugetul în perioada specificată, de exemplu. nu completează o cerere de plată conform alin. AP, atunci inspectoratul fiscal, în termen de zece zile lucrătoare de la data intrării în vigoare a deciziei, transmite o cerere de plată, în care, pe lângă alin. AP câmpul 106, întreprinzătorul va deja trebuie să includă paragrafele TR, AR și CA. Codurile TR, АР și СА se completează în cazul plății nu numai a datoriilor, ci și a penalităților sau amenzilor acumulate în funcție de rezultate. audit fiscal.

La rambursarea datoriilor către buget la cererea de plată a impozitelor sau taxelor de la o autoritate fiscală de inspecție (cod АР) sau în legătură cu introducerea unui tip extern de gestiune (OT), precum și în cazul amânării sau ratelor , datorie restructurată sau suspendată în ceea ce privește perioada fiscală a Republicii Azerbaidjan și TR, o dată foarte specifică trebuie introdusă în câmpul 106. Și ar trebui să fie interconectat cu indicatorul bazei de plată a AT.

De exemplu, atunci când indicatorul (în câmpul 106) ia valoarea TR, atunci în câmpul 107 plătitorul sau o persoană autorizată de acesta va trebui să indice termenul limită de plată, care este stabilit în cerința organului de control de a plăti taxe de stat. Cu toate acestea, dacă indicatorul motivului plății în acest câmp este codul RS, atunci data plății părții specificate a sumei ratei trebuie introdusă în conformitate cu graficul de rate stabilit pentru plată.

Și dacă contribuabilul completează o plată pentru plata datoriilor în conformitate cu actul de audit - cod AP sau, conform documentului executiv - cod AR, atunci în indicatorul perioadei fiscale din câmpul 107, numărul „0 " ar trebui introdus. Sau atunci când, de exemplu, un contribuabil completează motivele pentru plata anticipată a impozitului (TA), atunci în acest caz, indicatorul perioadei fiscale din același câmp indică doar perioada fiscală viitoare pentru care impozitul/taxa este în prezent fiind plătită conform codului AT.

În câmpul 108 se completează numărul documentului în baza căruia se face plata. De exemplu, la baza plății TR, se completează numărul cerinței de la organul fiscal pentru plata taxelor fiscale, la AR - numărul documentului executiv care se întocmește pe baza procedurii de executare, iar la ZD se aplică „zero”.

În câmpul 109 trebuie să indicați data întocmirii documentului, în baza căruia se completează formularul de plată. Pentru plățile curente TP se indică data declarației depuse la organul fiscal - data semnării acesteia de către contribuabil sau altă persoană împuternicită. Dacă, pe de altă parte, un plătitor conștiincios își dă seama de greșeala sa și își rambursează voluntar datoria pentru perioade expirate în absența unei cereri de plată, i.e. cu valoarea indicatorului de bază a DO, în indicatorul câmpului de la data documentului, înainte de DO se pune din nou „zero”.

Pentru toate celelalte plăți, cu excepția VP, pentru care cererea de plată este completată în conformitate cu cerințele organului de control, inclusiv valoarea indicatorului TR, data acestei solicitări se înscrie în câmpul de dată al documentului. Plățile de impozite, precum și alte transferuri către bugetul rus, au o serie de caracteristici proprii. Doar în ele este necesară completarea câmpurilor 101, 104-110. Formularul de comandă trebuie să conțină informații atât despre denumirea acestui document, cât și despre codul acestui formular, numărul și data întocmirii.

În plus, forma acestui document prevede indicarea obligatorie a tuturor detaliilor principale ale persoanei care efectuează transferul - numărul de cont și TIN, precum și instituția bancară a acesteia - BIC-a - bancar cod de identificare, numere de cont corespondente, subconturi. Și, desigur, trebuie să conțină toate detaliile destinatarului și ale băncii care deservesc destinatarul.

În primul rând, trebuie menționat că polițiștii rutieri au dreptul să întocmească protocoale privind contravențiile administrative nu numai pentru încălcarea regulilor de circulație (reguli de circulație). Încălcarea altor reguli prevăzute de legile regiunilor, săvârșită cu folosirea vehiculelor, este, de asemenea, îndreptățită să fie consemnată și eliberată de către inspectorul de poliție rutieră, sau mijloace tehnice în regim automat.

În al doilea rând, nicio organizație, adică o entitate juridică, nu poate, din motive evidente, să conducă independent o mașină care îi aparține (el). Dar o organizație poate fi trasă la răspundere pentru încălcările rutiere. Dar cum altfel, dacă infracțiunea a fost înregistrată cu echipamente speciale? În acest caz, nu se știe exact cine conducea. În acest scop a fost introdus un articol special în Codul de contravenție administrativ al RF.

"unu. La responsabilitatea administrativă pentru contravenții administrative în domeniul traficului și contravenții administrative în domeniul amenajării teritoriului, prevăzute de legile subiecților Federația Rusă săvârșite cu folosirea vehiculelor, în cazul remedierii acestor infracțiuni administrative prin automată specială mijloace tehnice care au functii de fotografiere si filmare, inregistrare video, sau mijloace de fotografiere si filmare, inregistrare video, sunt implicati proprietarii (proprietarii) de vehicule.

Codul contravențiilor administrative al Federației Ruse art. 2.6.1 p.1

Există însă cazuri când se întocmește un protocol pentru șoferul unui autoturism aparținând unei organizații. În acest caz, este, de asemenea, mai bine să plătiți suma necesară din contul companiei, astfel încât să nu existe o datorie accidentală asupra persoanei juridice. Și mai târziu colectați suma amenzii de la angajat, sau doar rețineți impozitul pe venitul personal și iertați amenda. Sau nu ține nimic. Decizia este a ta. Dar executarea ordinelor de plată pentru plata unei amenzi de poliție rutieră va fi oarecum diferită în aceste cazuri. Iată ambele mostre.

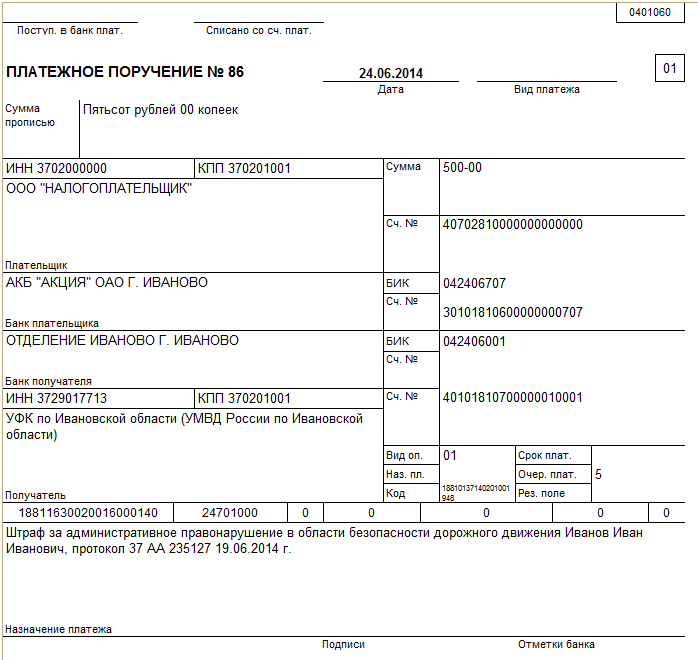

Ordin de plata amenda politiei rutiere pentru organizarea inregistrarii video

Dacă adresa persoanei juridice a primit o chitanță din centrul înregistrării foto și video, iar organizația a decis să plătească pentru aceasta, trebuie să acordați atenție următorului punct. În chitanță, imediat sub codul de bare al Poștei Ruse, există o linie „Decret”. Acesta nu este numărul rezoluției fine, ci codul de identificare UIN, în care, totuși, datele rezoluției în sine sunt criptate. Trebuie să specificați acest cod în „22” obligatoriu al ordinului de plată.

| numărul câmpului | Numele recuzitei | Conținut de recuzită |

|---|---|---|

| 101 | Statutul plătitorului | 01 |

| 18 | Tipul operațiunii | 01 |

| 21 | Ordine de plată | 5 |

| 22 | Codul | Luați din rândul „Rezoluție:” |

| 104 | KBK | 18811630020016000140 |

| 105 | OKTMO | Cod OKTMO al municipiului în care se află Departamentul Ministerului Afacerilor Interne care a emis amenda (disponibil pe chitanță) |

| 106 | Motivul plății | 0 |

| 107 | Perioada impozabilă | 0 |

| 108 | numarul documentului | 0 |

| 109 | Data documentului | 0 |

| 110 | Tipul de plată | 0 (din 28 martie 2016, valoarea atributului 110 nu este indicata) |

Contabilitate profesională pentru organizații și antreprenori individuali în Ivanovo . Vă vom salva de problemele și grijile zilnice legate de menținerea tuturor tipurilor de contabilitate și raportare. SRL NOU tel. 929-553

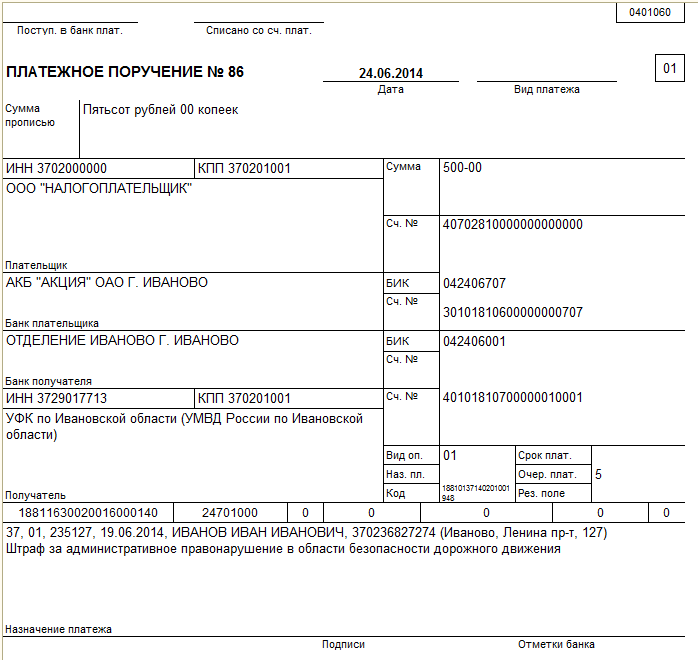

Organizația plătește amenda pentru șofer

Polițiștii rutieri întocmesc întotdeauna un protocol privind încălcările rutiere în raport cu un anumit șofer, chiar dacă acesta conducea un autoturism de serviciu și nu este proprietarul acesteia. Totuși, în protocol vor fi incluse și datele organizației care deține mașina. Dacă angajatorul decide să plătească o amendă pentru șofer, atunci în plată trebuie să indicați datele contravenientului și detaliile protocolului în câmpul „Scopul plății”.

Modul obișnuit de a completa un ordin de plată

20 de caractere ale UIN ar trebui găsite în protocol și rescrise în câmpul „Cod” al ordinului de plată. Dacă nu găsiți nimic sau dacă aveți îndoieli cu privire la acest lucru, puneți un zero ("0") acolo ca ultimă soluție. Apoi, după ceva timp, nu vă leneși să verificați prin intermediul serviciilor electronice dacă această amendă a fost plătită în baza de date a poliției rutiere.

Un exemplu de plată către poliția rutieră, o amendă pentru un șofer este plătită de o organizație în 2014 cu UIN

Un exemplu de plată către poliția rutieră, o amendă pentru un șofer este plătită de o organizație în 2014 cu UIN Descărcați eșantionul în format Word sau Excel

Penalizare pentru un angajat care indică detaliile documentului

În unele regiuni, Direcția de Poliție Rutieră solicită în continuare indicarea informațiilor din atributul „Scopul plății” începând cu codurile de regiune, seria (00 - rezoluție-chitanță, 01 - protocol, 07.09 - înregistrare video etc.) și numărul documentului care a servit drept bază pentru plata amenzii, data acesteia. Și numai atunci ar trebui să scrieți însuși datele șoferului care a contravenit, inclusiv TIN-ul său, dacă angajatul are un astfel de identificator. Toate detaliile sunt enumerate separate prin virgule. Nu uitați să luați UIN-ul din rezoluție-chitanță sau protocol. Apoi, un exemplu de ordin de plată pentru plata unei amenzi către poliția rutieră va arăta ca în fotografia de mai jos.

O mostră de completare a unei plăți pentru o amendă la poliția rutieră pentru un angajat în 2014 conform cerințelor din 2013

O mostră de completare a unei plăți pentru o amendă la poliția rutieră pentru un angajat în 2014 conform cerințelor din 2013 Descărcați eșantionul în format Word sau Excel

Dacă organizația nu dorește să plătească o amendă pentru un angajat

În cazul în care o încălcare a traficului a fost înregistrată prin mijloace tehnice cu participarea mașinii oficiale a unei organizații, șeful acesteia poate decide să nu plătească deloc o amendă. Acest lucru vă permite să faceți o lege.

„2. Proprietarul (posesorul) vehiculului este eliberat de răspunderea administrativă dacă, în cursul examinării unei plângeri împotriva unei decizii într-un caz privind o infracțiune administrativă, emisă în conformitate cu partea 3 a articolului 28.6 din prezentul cod, informațiile conținute în se confirmă că la momentul fixării abatere administrativă vehicul a fost în posesia sau uzul unei alte persoane sau momentul prezent a abandonat din posesia sa ca urmare a acțiunilor ilegale ale altor persoane.

Codul contravențiilor administrative al Federației Ruse art. 2.6.1 punctul 2

În această situație, trebuie doar să contestați chitanța de înregistrare video în modul prescris. Plângerea trebuie să fie însoțită de documente care confirmă conducerea unui anumit angajat al organizației ( borderoul de parcurs, comanda etc.).

4141

- Subiecte:

- Impozite și contribuții

- O responsabilitate

- primar

- Documente electronice

- impozitul pe venitul personal

Întrebare

Buna ziua! Am primit o decizie de atragere pentru o infracțiune fiscală. Cum să completați corect un ordin de platăRăspuns

În câmpul „Plătitor” indicați informații despre companie, antreprenor individual care a efectuat plata. Pentru antreprenorii individuali, ei scriu numele de familie, prenumele, patronimul (dacă există) și între paranteze - „IP”. Precum și adresa de înregistrare la locul de reședință sau adresa de înregistrare la locul de ședere. Înainte și după informațiile despre adresă puneți semnul „//”.În „Destinatar” necesar scrieți numele prescurtat al organismului Trezoreriei Federale. Iar între paranteze se află numele prescurtat al administratorului de venituri bugetare. Fiscul dumneavoastră va fi administratorul penalizării impozitului pe venitul personal.

În atributul „TIN” al destinatarului fondurilor este aplicat TIN-ul administratorului veniturilor bugetare. În elementele de recuzită „Prioritatea plății” indicați numărul 5.

În cazul completării unui document de plată (aviz) în formularul nr. PD-4sb (taxă) de către o persoană fizică dintr-o sucursală a Sberbank, indexul documentului și UIN-ul nu sunt aplicate. În acest caz, în documentul de plată (aviz) este necesar să se scrie numele de familie, prenumele, patronimul persoanei, precum și adresa locului de reședință sau a locului de ședere.

În „Scopul plății” scriem „Penalitate pentru impozitul pe venitul persoanelor fizice”.

În secțiunea 104, setăm valoarea BCC. Pentru penalizarea impozitului pe venitul persoanelor fizice este: 182 1 01 02020 01 3000 110.

În cerința 105 indicați codul OKTMO al teritoriului în care este înregistrat contribuabilul. Atunci când determinați acest cod, trebuie să vă ghidați de către Clasificatorul teritoriilor all-rus municipii(OK 033-2013), aprobat prin Ordinul lui Rosstandart din 14 iunie 2013 Nr. 159-st.

În atributul 106 puneți codul „TP”.

În secțiunea 107 - codul „TR”.

În secțiunea 108 - codul „AP”.

În secțiunea 109, ei scriu data documentului, care este baza de plată. Este format din 10 caractere: primele două indică ziua calendaristică (poate lua valori de la 01 la 31), a 4-a și a 5-a - luna (valorile de la 01 la 12), de la 7 la 10 indică an. Punctele ("".") sunt puse în al treilea și al șaselea caracter.

De la 1 ianuarie 2005 intră în vigoare noi reguli de completare a documentelor de decontare pentru plata impozitelor. Ce și în ce domenii ar trebui să fie indicate, au explicat angajații Ministerului de Finanțe al Rusiei.

Reamintim că forma ordinului de plată în sine este dată în Regulamentul privind plățile fără numerar, aprobat de Banca centrala Federația Rusă din 03.10.2002 N 2-P. Acolo puteți găsi și instrucțiuni pentru completarea acestuia.

În plus, în prezent, atunci când se transferă bani la buget, este necesar să se țină seama de cerințele ordinului comun al Ministerului Taxelor din Rusia N BG-3-10 / 98, Comitetul Vamal de Stat al Rusiei N 197 și Ministerul Finanțelor al Rusiei N 22n din 03/03/2003 .. Practic, noul ordin al lucrătorilor financiari a completat o serie de indicatori cu coduri succesive și a schimbat denumirile unora dintre anexele documentului. De exemplu, în titlul Anexei 2, care este dedicată caracteristicilor plății, se adaugă sintagma „administrat de organele fiscale”. Și asta înseamnă de fapt că această procedură se va aplica doar acelor plăți (taxe, taxe, penalități și amenzi) care sunt controlate de departamentul fiscal. Regulile generale de reflectare a informațiilor în domeniul documentelor de decontare nu s-au modificat în 2005. Ca și înainte, acestea trebuie să indice:

- TIN, KPP și numele plătitorului;

- TIN, KPP și numele destinatarului;

- statutul companiei;

- codul de clasificare bugetară și OKATO;

- baza de plata;

- perioada fiscala etc.

Explicarea câmpurilor

Dacă contabilul completează incorect ordinul de plată, este posibil ca banii să nu atingă bugetul dorit. Ca urmare, o astfel de greșeală poate duce la pierderi monetare substanțiale. Pentru a evita acest lucru, plătitorii trebuie să respecte toate regulile de completare a unui astfel de document de decontare.

Informații despre plătitor și destinatar. Ca și până acum, trei câmpuri sunt alocate pentru astfel de informații în plată.

Primii doi - "HAN"și "punct de control"- completați pe baza certificatului de înregistrare. Mai mult, dacă plătitorul este o persoană fizică și nu deține astfel de informații, în aceste coloane se trec zerouri.

Al treilea câmp - "Plătitor". Acesta indică:

- persoane juridice - denumirea companiei, a sucursalei sau a subdiviziunii separate a acesteia;

Antreprenori, notari privați, avocați care au înființat cabinete de avocatură, șefi de gospodării țărănești (de fermă) - nume, prenume, patronim.

Totodată, între paranteze se indică: „IP”, „notar”, „avocat”, respectiv „KFH”;

- alte persoane fizice - numele de familie, prenume, patronimul și locul de reședință.

Informații despre destinatar sunt de asemenea înregistrate în trei câmpuri separate: TIN, KPP oficiu fiscal(vamă) și denumirea filialei Trezoreriei Federale (agenția care execută bugetul regiunii). Denumirea inspectoratului fiscal (vamă) este, de asemenea, dat între paranteze în formă prescurtată.

Statutul organizației. În colțul din dreapta sus al plății, mai trebuie să completați câmpul 101 - „Starea plătitorului”. Indică coduri din două cifre, a căror listă este acum extinsă și are următoarea formă:

| Codul | Statutul plătitorului |

| 01 | organizare |

| 02 | agent fiscal |

| 03 | colector de taxe |

| 04 | Departamentul de taxe |

| 05 | organelor teritoriale Serviciul Federal executorii judecătoreşti |

| 06 | participant activitatea economică externă |

| 07 | serviciul vamal |

| 08 | plătitor al altor plăți neadministrate de organele fiscale |

| 09 | antreprenor individual |

| 10 | notar privat |

| 11 | avocat |

| 12 | şef al unei economii ţărăneşti (de fermă). |

| 13 | altă persoană fizică - client bancar (titular de cont) |

| 14 | organizații, antreprenori și alte persoane care efectuează plăți către cetățeni |

| 15 | organizatii de credit, intocmirea actelor de decontare pentru transferul impozitelor (taxelor) si a altor plati pe care persoanele fizice le platesc fara deschiderea unui cont bancar |

Linia „Tezaur”.

Această secțiune se va concentra pe șapte câmpuri (104-110) ale ordinului de plată, în care următoarele date trebuie să fie reflectate într-o secvență strictă:

- codul de clasificare bugetară (BCC);

- cod OKATO;

- codul bazei de plată;

- codul perioadei fiscale;

- Numarul documentului;

- data documentului;

- tip de plata.

LA câmpul 104 depune CCA, a cărui valoare determină tipul de impozit (taxa). Nu uitați că de la 1 ianuarie 2005, codurile de clasificare bugetară din 20 de cifre trebuie indicate în documentele de decontare. Pentru aceasta, Banca Centrală, prin instrucțiunea sa din 25.08.2004 N 1493-U, a prevăzut o nouă dimensiune a câmpului de 104.

În câmpul 105 indicați codul municipiului (OKATO), pe teritoriul căreia se transferă impozitele (taxele).

Câmpul 106 rezervat indicatorului „Baza de plată”, care este format din două caractere. De exemplu, pentru plățile din perioada curentă, ca și până acum, se va face înscrierea „TP”; la achitarea datoriilor la solicitarea inspectoratului fiscal - „TR”; conform actului de control fiscal – „AP”. Dar atunci când se efectuează plăți curente dintr-un cont bancar al persoanelor fizice - clienții băncii, codul „Baza de plată” ia valoarea - „BF”.

Lista completă de valori:

| Codul | Motivul plății |

| TP | plățile din anul curent |

| ZD | rambursarea voluntară a datoriilor pentru perioadele fiscale expirate în absența unei cereri de plată a impozitelor (taxelor) din partea organului fiscal |

| bf | plăți curente ale persoanelor fizice - clienții băncii (titulari de cont) plătite din contul lor bancar |

| TR | rambursarea datoriilor la cererea organului fiscal pentru plata impozitelor (taxelor) |

| RS | rambursarea restanțelor |

| DIN | rambursarea datoriilor amânate |

| RT | restructurarea rambursării datoriilor |

| WU | rambursarea datoriilor amânate ca urmare a introducerii managementului extern |

| ETC | rambursarea datoriilor suspendate la incasare |

| AP | rambursarea datoriilor în baza actului de verificare |

| AR | rambursarea datoriilor în baza unui document executiv |

Vă rugăm să rețineți: dacă câmpul 106 este „0”, lucrătorii fiscali vor stabili singuri baza plății.

Nici lucrătorii financiari nu și-au schimbat cealaltă regulă: în documentul de decontare pentru un CCC, puteți specifica o singură bază și tip de plată.

Câmpul 107 este destinat indicatorului „Perioada fiscală”. Este format din 10 caractere - AA.BB.YYYY, dintre care două sunt caractere separatoare (""."), iar restul de opt au o semnificație semantică:

AA - frecvența plății impozitului (plăți lunare ("MS"), plăți trimestriale ("Q"), plăți semianuale ("PL") și anuale ("GD"));

BB - numărul lunii, trimestrului, jumătate de an. Vă rugăm să rețineți: atunci când plătiți impozit o dată pe an, aceste semne sunt completate cu zerouri - „00”;

- AAAA - an.

Dacă anumite date sunt stabilite pentru orice plată, atunci acestea sunt introduse în câmpul 107 (de exemplu, 30.04.2004).

Perioada fiscală este o dată specifică chiar dacă indicatorul „Baza de plată” are valorile „TR”, „FROM”, „RS”, „RT”, „VU” sau „PR”. De exemplu, pentru „TR” va exista un termen limită de plată a impozitului stabilit în cerința inspectoratului fiscal. Vă rugăm să rețineți: dacă indicatorul „Baza de plată” este „AP” și „AP”, atunci câmpul 107 trebuie setat la zero („0”).

În câmpul 108 se indică numărul documentului în baza căruia se face plata. Această cifră depinde de valoarea câmpului „Baza de plată”. De exemplu, cu indicatorul „AP” în câmpul 108, se introduce numărul actului de verificare. Toate valorile pe care le poate lua acest câmp sunt enumerate în paragraful 7 din Anexa 2 la ordinul comentat. Excepțiile sunt „TP” și „ZD”. Cu aceste baze de plată, în câmpul 108 se scrie „0”.

În câmpul 109 se pune data documentului care a servit drept bază pentru plata impozitului. Acest indicator are structura „zi.lună.an” (clauza 8 din Anexa 2 la ordinul Ministerului Finanțelor al Rusiei N 106n). De exemplu, pentru plățile din perioada curentă („TP”) se stabilește data semnării declarației (calculului) depusă la fisc.

Și în sfârșit, câmpul 110 este prevăzut pentru indicatorul „Tip de plată”. Este format din două caractere ale căror valori nu s-au schimbat. Deci, la plata unei taxe sau taxe, „NA” este pus în câmpul 110, „AB” este pus în avans sau plată în avans etc.

Dar, în plus, au apărut noi abrevieri:

- "PL" - plata platii;

- "GP" - plata taxei;

- "VZ" - plata taxei.

Vă rugăm să rețineți: câmpurile 106-110 nu pot fi lăsate goale, chiar dacă indicatorii necesari lipsesc. În acest caz, ele sunt setate la zero ("0").

Scopul plății

În câmpul „Scopul plății”, plătitorii indică informații suplimentare. De regulă, ei descifrează ce impozit și pentru ce perioadă este transferat. Vă rugăm să rețineți: în comenzile de plată a taxelor vamale, acest indicator este completat în mod special. Procedura de specificare a datelor în acesta depinde de numărul contului de sold în care sunt deschise conturile personale ale filialei Trezoreriei Federale.

Dacă aceasta contul 40101, în câmpul „Scopul plății” trebuie să specificați: „Tip de plată” și „Notă”.

Dacă contul 40314- separate prin punct și virgulă (";"), completați indicatorii precum "Cod autoritatea vamală", "Tipul de plată" și "Notă" (clauza 3 din Anexa 3 la Ordinul Ministerului Finanțelor al Rusiei N 106n).

Pentru ordinul de plată este furnizat un formular standard. Forma sa este dată în Regulamentul Băncii Rusiei din 19 iunie 2012 nr. 383-P „Cu privire la regulile de transfer de fonduri”.

Dacă trebuie să plătiți pentru bunuri (lucrări, servicii), să virați taxe la buget sau să efectuați o altă plată, trebuie să întocmiți și să transmiteți la bancă un ordin de plată întocmit în acest formular. Pe baza acestuia, banca va șterge banii din contul dvs. curent.

De regulă, un ordin de plată se face în 2 exemplare:

- banca vă returnează primul exemplar;

- al doilea exemplar rămâne în bancă.

Cu toate acestea, este considerat cel mai popular. Aproape toate băncile oferă acum acest serviciu clienților lor. Compania dumneavoastră încheie un acord cu banca care vă deservește pentru utilizarea sistemului Client-Bank sau Internet-Bank. După aceea, toate ordinele de plată sunt făcute într-o singură copie și trimise băncii folosind acest program. Utilizare sistem electronic economisește timp, monitorizează constant sold curent, primiți oricând extrase electronice și introduceți automat toate informațiile despre contul curent în programul în care se ține contabilitatea.

Radierea banilor din contul curent pe baza unui ordin de plată se reflectă în înregistrări:

DEBIT 60 (76) CREDIT 51

- banii sunt transferați furnizorului (antreprenorului);

DEBIT 66 (67) CREDIT 51

- au fost transferați bani pentru a rambursa un credit sau un împrumut pe termen scurt (pe termen lung) și dobânda aferentă acestuia;

DEBIT 68 (69) CREDIT 51

- transferat la buget ( fond extrabugetar) impozit sau contribuții.

La plata bunurilor (lucrări, servicii), câmpul „Scopul plății” trebuie să indice neapărat valoarea TVA de plătit furnizorului, precum și detaliile contractului sau facturii în baza căreia se transferă banii. De exemplu: „118.000 de ruble. (inclusiv TVA - 18.000 de ruble) conform facturii nr. 123 din 20 martie 2014. În coloana „Tipul operațiunii”. scrie „01”.

Un ordin de plată pentru plata taxelor și a altor plăți este completat în mod special.

Notă

De la 1 ianuarie 2014 sunt în vigoare noi reguli de completare a ordinelor de plată, aprobate prin Ordinul Ministerului Finanțelor al Rusiei din 12 noiembrie 2013 nr. 107n.

Să notăm modificările importante:

- în câmpul 101 „statut de plătitor” pentru plata primelor de asigurare atât de către o persoană juridică, cât și de către un întreprinzător, trebuie utilizată valoarea „08”;

- codul OKATO nu mai este valabil, în schimb trebuie folosite codurile OKTMO (câmpul 105). .

- numărul de caractere din numele plătitorului (câmpul 8) și al destinatarului (câmpul 16) nu trebuie să depășească 160 de caractere, iar în numele plății (câmpul 24) - 210 caractere;

- în câmpul 106 „baza de plată” sunt adăugate noi valori (ZT, TL, IN, PB);

- în câmpul 110 „tip de plată” pentru toate plățile, trebuie indicată valoarea „0”, cu excepția plății penalităților și a dobânzilor - valorile acestora au rămas aceleași (PE, PC).

Câmp privind starea plătitorului

În colțul din dreapta sus al plății („Câmpul Statutul plătitorului”), trebuie să specificați un cod din două cifre care caracterizează statutul companiei dumneavoastră ca contribuabil. Acest cod ar putea fi:

01 - contribuabil (plătitor de taxe) - persoană juridică

02 - agent fiscal

06 - un participant la activitate economică străină și - o persoană juridică

08 - plătitor - o entitate juridică (antreprenor individual) care transferă fonduri pentru a plăti prime de asigurare și alte plăți către sistemul bugetar al Rusiei

09 - contribuabil (plătitor de taxe) - antreprenor individual

14 - contribuabilul care efectuează plăți indivizii

17 - participant la activitate economică străină - antreprenor individual

21 - membru responsabil al grupului consolidat de contribuabili

22 - membru al grupului consolidat de contribuabili

Câmpurile „Plătitor” și „Destinatar”

În câmpul „Plătitor”, introduceți una dintre următoarele valori care vă caracterizează:

- pentru entitati legale- denumirea firmei (subdiviziune separata);

- pentru antreprenori - nume complet (numele patronimic este aplicat dacă este disponibil) și între paranteze - IP, adresa de reședință (înregistrare). Pune simbolul „//” înainte și după adresă.

Numele plătitorului nu trebuie să depășească 160 de caractere (Anexa 11 la regulamentul privind regulile de transfer de fonduri, aprobat de Banca Rusiei din 19 iunie 2012 Nr. 383-P).

În câmpurile de deasupra numelui, indicați TIN-ul și KPP atribuite plătitorului. Dacă nu există niciun punct de control sau compania nu l-a primit încă, introduceți „0” în câmpul corespunzător.

Dacă plătitorul este un membru responsabil al grupului consolidat de contribuabili, atunci ordinul de plată conține informații despre numele său, TIN și KPP.

Dacă instrucțiunea este întocmită în numele unui membru al grupului consolidat, atunci se indică numele acesteia, iar numele membrului responsabil al grupului consolidat de contribuabili este indicat între paranteze. Valorile TIN și KPP sunt indicate numai pentru membrul responsabil al grupului consolidat de contribuabili.

În câmpul „Destinatar”, indicați numele prescurtat al agenției guvernamentale căreia îi transferați impozitul, iar între paranteze - numele prescurtat și numărul biroului fiscal. În același timp, în câmpul „TIN”, trebuie să specificați TIN-ul inspecției, iar în câmpul „KPP” - punctul de control al acestuia.

Numele destinatarului nu trebuie să depășească 160 de caractere (Anexa 11 la regulamentul privind regulile de transfer de fonduri, aprobat de Banca Rusiei din 19 iunie 2012 Nr. 383-P).

Câmpuri care caracterizează plata impozitului

Deasupra câmpului „Scopul plății” trebuie să completați un rând de șapte câmpuri. Trebuie să indice șapte indicatori de cod care caracterizează plata impozitului:

Toți cei șapte indicatori sunt înregistrați într-o secvență strictă. Dacă nu puteți da o valoare specifică pentru indicator, atunci puneți „0” în schimb.

Pentru toate taxele, puteți afla în biroul dvs. fiscal (la fel și). Trebuie întocmite ordine de plată separate pentru fiecare impozit.

Codul motivului plății are 2 caractere:

TP - plățile anului curent

ZD - rambursarea voluntară a datoriilor pentru impozitul expirat, perioadele de decontare (raportare) în absența unei solicitări din partea autorității fiscale de a plăti impozite (taxe)

TR - rambursarea datoriilor la cererea organului fiscal pentru plata impozitelor (taxelor)

RS - rambursarea datoriei amânate

OT - rambursarea datoriei amânate

RT - rambursarea datoriei restructurate

PB - rambursarea de către debitor a datoriei în cursul procedurilor aplicate în dosarul de faliment

PR - rambursarea datoriilor suspendate la incasare

AP - rambursarea datoriei sub actul de verificare

AR - rambursarea datoriilor în baza unui document executiv

IN - rambursarea creditului fiscal pentru investitii

TL - rambursarea de către fondatorul (participantul) debitorului, proprietarul bunurilor debitorului - întreprindere unitară sau o datorie terță parte în cursul procedurilor aplicate într-un caz de faliment

RT - rambursarea datoriei curente în cursul procedurilor aplicate într-un dosar de faliment

O singură bază de plată poate fi specificată într-un singur ordin de plată. Prin urmare, atunci când se transferă bani din diferite motive, sunt emise diferite ordine de plată.

EXEMPLU

În 2014, inspectoratul fiscal a efectuat un audit al activităților Aktiv pentru anul 2012. Revizuirea a fost finalizată în aprilie 2014. În urma auditului, Aktiv a dezvăluit o restanță de TVA pentru 2012.

Astfel, în aprilie 2014 „Activul” trebuie să fie transferat la buget:

- restanțe TVA pe anul 2012 (conform raportului de inspecție fiscală);

- plata curenta: 1/3 TVA pentru trimestrul I 2014.

Contabilul „Asset” trebuie să întocmească:

- ordin de plată pentru rambursarea datoriei TVA pe anul 2012 (baza „AP” este indicată în ordinul de plată);

- ordin de plată pentru transferul plății curente de TVA (baza „TP” este indicată în ordinul de plată).

Codul perioadei fiscale are 10 caractere. Completați acest câmp astfel:

1) indicați frecvența plății impozitului (lunar, trimestrial, semestrial, anual etc.).

Pentru a face acest lucru, introduceți următoarele coduri:

MS - dacă taxa se plătește lunar

KV - dacă impozitul este plătit pentru trimestrul

PL - dacă impozitul este plătit pentru o jumătate de an

HG - dacă impozitul este plătit pentru anul

- dacă impozitul este plătit la sfârșitul lunii - numărul lunii pentru care este transferat (de exemplu, 01, 02, 03 ... 12);

- dacă impozitul este plătit în funcție de rezultatele trimestrului - numărul trimestrului pentru care este transferat (de exemplu, 01, 02, 03 sau 04);

- dacă impozitul este plătit în urma rezultatelor unui semestru - numărul semestrului pentru care este transferat (01 sau 02);

- dacă impozitul este plătit la sfârșitul anului - două zerouri;

4) pune capăt;

5) indicați anul pentru care se plătește impozitul (de exemplu, 2013, 2014 etc.).

EXEMPLU

Situația 1

CJSC „Activ” în ianuarie 2014 a virat la buget 1/3 din TVA pentru trimestrul IV 2013. „Activ” trebuie să indice următorul cod de perioadă fiscală:

Q.04.2013

Situația 2

În martie 2014, Aktiv a virat impozitul pe venit la buget pe baza rezultatelor anului 2013. „Activ” trebuie să indice următorul cod de perioadă fiscală:

DG.00.2013

Dacă ați identificat o plată insuficientă a unei anumite taxe și ați transferat restanțele la buget, atunci în ordinul de plată indicați perioada fiscală pentru care taxa este plătită suplimentar.

Dacă taxa este transferată înainte de termen, atunci ordinul de plată trebuie să indice și perioada pentru care taxa este plătită.

EXEMPLU

Exemplu

Situația 1

În februarie 2014, Aktiv a dezvăluit în mod independent că valoarea TVA plătită pentru T3 2013 a fost subestimată. La plata impozitului suplimentar, „Activ” trebuie să indice următorul cod de perioadă fiscală:

Q.03.2013

Situația 2

În martie 2014, Aktiv a plătit 1/3 din TVA pentru primul trimestru din 2014 înainte de termen. „Activ” trebuie să indice următorul cod de perioadă fiscală:

Q.01.2014

Notă

Nu este de dorit să plătiți TVA la sfârșitul perioadei fiscale (trimestru) într-o singură plată sau în rate fixe, dar înainte de termen. Într-adevăr, în acest caz, veți avea o plată excesivă a impozitului și, pentru a o compensa cu plățile viitoare, va trebui să parcurgeți o serie de proceduri la biroul fiscal, inclusiv reconcilierea calculelor, depunerea unei cereri și obținerea o decizie asupra cererii. În plus, dacă inspecția dezvăluie plata dvs. în exces, o parte din bani poate fi cheltuită pentru achitarea restanțelor pe alte impozite federale. Și dacă compensați singur plata în exces, adică plățile curente insuficiente în limitele plății dvs. în exces, vi se vor percepe penalități pentru plățile curente insuficiente.

Indicatorul „Numărul documentului” se completează în funcție de codul motivului plății specificat în ordinul de plată.

| Codul motivului plății | Indicatorul „Numărul documentului” indică: |

| TP | 0 |

| ZD | 0 |

| TR | numărul cererii organului fiscal de plată a impozitelor |

| RS | numărul deciziei de rate |

| DIN | numărul deciziei amânate |

| RT | numărul deciziei de restructurare |

| PB | numărul cauzei sau al materialului avut în vedere de instanţa de arbitraj |

| ETC | numărul de decizie privind suspendarea recuperării |

| AP | numărul deciziei privind tragerea la răspundere pentru săvârșirea unei infracțiuni fiscale sau cu privire la refuzul de a trage la răspundere pentru săvârșirea unei infracțiuni fiscale |

| AR | numărul actului executiv și a procedurii de executare inițiate în baza acestuia |

| ÎN | numărul deciziei de acordare a unui credit fiscal pentru investiții |

| TL | numărul de definiție instanța de arbitraj la satisfacerea declaraţiei de intenţie de rambursare a creanţelor debitorului |

Indicatorul „Data documentului” se completează și în funcție de codul motivului de plată indicat în ordinul de plată.

| Codul motivului plății | Indicatorul „Data documentului” indică: |

| TP | data semnării de către șeful organizației a declarației (calcul), pe baza căreia se transferă impozitul |

| ZD | 0 |

| TR | data cererii organului fiscal de plată a impozitului (taxa) |

| RS | data deciziei ratei |

| DIN | data amânării |

| RT | data deciziei de restructurare |

| PB | data adoptării de către instanța de arbitraj a hotărârii privind introducerea procedurii falimentului |

| ETC | data deciziei de suspendare a colectării |

| AP | data deciziei de a trage la răspundere pentru săvârșirea unei infracțiuni fiscale sau de a refuza tragerea la răspundere pentru săvârșirea unei infracțiuni fiscale |

| AR | data actului executiv și a procedurii de executare inițiate pe baza acestuia |

| ÎN | data deciziei de acordare a creditului fiscal pentru investitii |

| TL | data hotărârii instanței de arbitraj privind îndeplinirea declarației de intenție de soluționare a creanțelor împotriva debitorului |

Indicatorul „Data documentului” completați astfel:

1) indicați ziua calendaristică în care a fost întocmit documentul, pe baza căreia banii sunt virați la buget (de exemplu, 01, 02, 03 ... 31);

2) pune un punct;

3) indicați luna calendaristică în care a fost întocmit acest document (de exemplu, 01, 02, 03... 12);

4) pune capăt;

5) indicați anul în care a fost întocmit acest document (de exemplu, 2013, 2014 etc.).

EXEMPLU

Fiscul are verificare pe teren CJSC Aktiv.

În urma auditului a fost perceput TVA suplimentar către Aktiv și a fost întocmit act din 25 februarie 2014 Nr. 236/98.

În ordinul de plată pentru transferul TVA acumulat suplimentar în baza actului de verificare, „Activul” trebuie să indice:

AP; 0; 236/98; 25.02.2014

Codul tipului de plată are 2 caractere:

La plata tuturor celorlalte plăți, inclusiv impozite, plăți în avans, contribuții, sancțiuni fiscale, penalități administrative și alte penalități, în rândul tipului de plată trebuie indicat „0”.

Notă

Trebuie emise ordine de plată separate pentru fiecare tip de plată. Din ianuarie 2014, partea finanțată și de asigurare a PF a fost transferată într-o singură plată către CCA a părții de asigurare”

Câmpul „Scopul plății”

Rubrica „Scopul plății” este destinată informațiilor explicative suplimentare legate de transferul de bani către buget și fonduri extrabugetare.

Deci, la plata primelor de asigurare, aici puteți indica numele prescurtat al fondului relevant (de exemplu, FSS, FFOMS sau PFR) și număr de înregistrare firma ta.

În acest domeniu, puteți descifra și ce impozit și pentru ce perioadă transferați. De exemplu: „Plata TVA pentru trimestrul III 2013”, „Plata impozit pe venit pentru trimestrul I 2014”, etc.

Rețineți că numărul total de caractere din câmpul „scopul plății” nu trebuie să depășească 210 caractere (Anexa 11 la regulamentul privind regulile de transfer de fonduri, aprobat de Banca Rusiei din 19 iunie 2012 Nr. 383 -P).

În comenzile de plată a plăților vamale, câmpul „Scopul plății” se completează într-o comandă specială. În acest caz, aici trebuie să specificați:

Codul autorității vamale verifica la vama.

Codul tipului de plată vamal determina conform clasificatorului dat în Anexa 9 la decizia Comisiei Uniune vamală din 20 septembrie 2010 Nr. 378.

Index "Notă" este o explicație text și este completată între ghilimele.

Verificați la biroul dvs. fiscal numărul de cont bancar la care trebuie să transferați taxe.

EXEMPLU

Technoexport LLC (TIN 7718251401, KPP 771801001), cu sediul la adresa: Moscova, st. Yauzskaya, 8, înregistrată la Inspectoratul Federal al Serviciului Fiscal nr. 18 pentru Moscova.

I s-a deschis contul 40702810800000001300 la CB Sobinbank, numarul de cont 30101810400000000487, BIC 044525487.

Pe 27 februarie, Technoexport a plătit impozit pe venit (cod 18210101011011000110) pentru ianuarie în valoare de 10.000 de ruble. Banii au fost transferați în contul UFK din Moscova 40101810800000010041, deschis în filiala nr. 1 a GTU din Moscova a Băncii Rusiei, BIC 044583001.

Ordinul de plată se completează astfel:

Tabel de coduri OKTMO pe regiune

Masa a clasificatorului integral rusesc teritoriile municipalităților într-o formă convenabilă pe regiune, vezi pe Accounting.ru