De la 1 ianuarie 2017, microîntreprinderile au fost scutite de documentele interne de personal. Nu vor fi nevoiți să întocmească regulamente interne de muncă, reglementări privind salarizarea, sporurile, programele de schimb, etc. Dar cum să verifici dacă ești sau nu microîntreprindere? Cum se depune în mod corespunzător o renunțare la aplicarea evidenței personalului? Cum să înlocuiți toate aceste documente de personal? Există un formular standard contract de muncă sau nu? Veți găsi răspunsuri la toate aceste întrebări în acest articol.

Bună ziua cititorilor.

Dupa plecare lege federala Nr.348-FZ din 03 iulie 2016, microîntreprinderilor li s-a dat posibilitatea de la 1 ianuarie 2017 să nu mai țină evidența personalului. Aceasta înseamnă că companiile mici și antreprenorii individuali vor avea voie să refuze complet sau parțial să elaboreze și să aplice reglementări locale - reglementări interne de muncă, reglementări salariale, regulamente privind bonusurile, programul de schimburi și alte documente (Articolul 8 din Codul Muncii al Federației Ruse). ).

Cemicroîntreprindere?

Microîntreprinderile sunt firme și antreprenori individuali, al cărui venit din ultimul an nu depășește 120 de milioane de ruble,

număr mediu - 15 persoane.

cota totală entitati legale nu mai mult de 49% dintre membrii SRL.

te raportezi lamicroîntreprindericonform FTS?

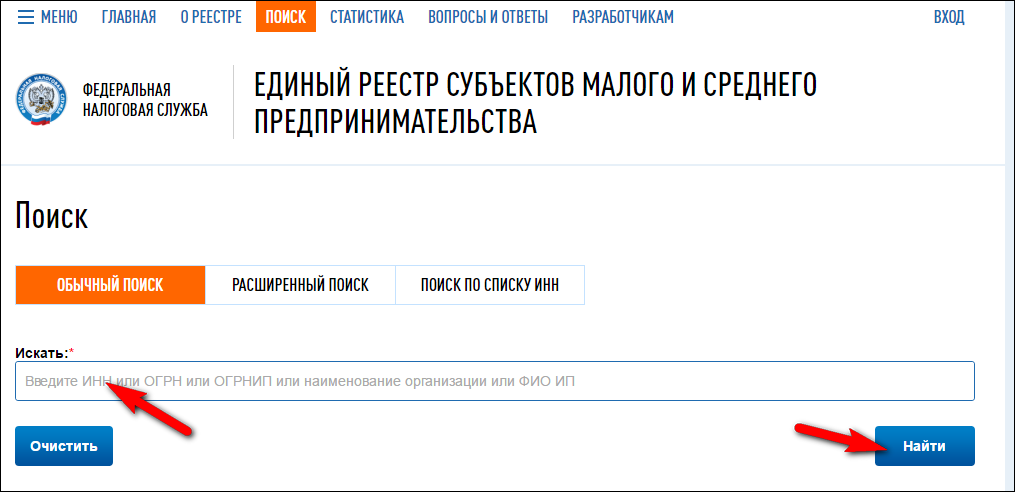

Serviciul Fiscal Federal menține un registru unificat al întreprinderilor mici și mijlocii. Acest registru este disponibil public pe site-ul web al Serviciului Fiscal Federal.

Puteți urmări linkul și puteți determina dacă informații despre compania dumneavoastră sunt sau nu conținute în acest registru? Pentru a face acest lucru, urmați linkul.

În formă deschisă

Introduceți numărul TIN în bara de căutare și faceți clic pe butonul Găsiți.

Introduceți numărul TIN în bara de căutare și faceți clic pe butonul Găsiți.

Puteți scrie numele organizației. Dar mai rapid prin TIN sau PSRN.

Acum s-a deschis o fereastră cu rezultatul.

Acum s-a deschis o fereastră cu rezultatul.

Puteți vedea că organizația este o micro-întreprindere. Dacă faceți clic pe numele organizației dvs. în această fereastră, un extras din registru unificatîntreprinderi mici și mijlocii cu o semnătură digitală îmbunătățită.

Puteți vedea că organizația este o micro-întreprindere. Dacă faceți clic pe numele organizației dvs. în această fereastră, un extras din registru unificatîntreprinderi mici și mijlocii cu o semnătură digitală îmbunătățită.

![]()

Cum să depuneți o renunțareevidența personalului din 01 ianuarie 2017?

Acum știi sigur dacă organizația ta este o microîntreprindere sau nu. Și dacă o face, atunci puteți refuza în siguranță să folosiți înregistrările personalului. Dar numai acest lucru este necesar pentru a emite un ordin de refuz de a aplica documentele de personal. Totodată, companiile și întreprinzătorii individuali înregistrați înainte de 1 ianuarie 2017 trebuie să precizeze suplimentar în ordinea că documentele elaborate anterior devin invalide.

Noua formă standard de contracte de muncă.

Toți angajații vor fi obligați să semneze contracte de muncă. forma standard, aprobat prin Decretul Guvernului Federației Ruse din 27 august 2016 nr. 858 „Cu privire la formularul standard al contractului de muncă încheiat între un angajat și un angajator-subiect al întreprinderii mici, care se referă la microîntreprinderi”.

Forma standard a unui contract de muncă poate fi descărcat urmând link-ul.

Ce să faci dacă încetezi să mai fiimicroîntreprindere?

Dacă treci de la statutul de microîntreprindere la o afacere mică (medie), se pierde oportunitatea de a nu ține evidența personalului. Veți avea la dispoziție patru luni pentru a aproba toate documentele necesare.

Sper că totul merge bine pentru tine. Vă doresc mult succes în munca grea a unui contabil și să fiți ocolit de inspecții.

Vreau să vă reamintesc că pe site-ul nostru puteți studia 1C 8.3 complet gratuit folosind un curs video pas cu pas.

Ministerul de Finanțe al Rusiei a oferit companiilor mici o alegere între trei moduri de contabilitate simplificată.

La intocmirea unei politici contabile pentru anul 2017, firmele mici isi pot exercita dreptul legal si pot prevedea o procedura contabila simplificata. Acum, acest lucru este explicit direct în partea 4 a Legii federale din 6 decembrie 2011 nr. 402-FZ. Adică, nu este necesar să se respecte toate regulile contabile fără excepție. Cele de la care întreprinderile mici au dreptul să refuze fără durere sunt enumerate mai jos.

De la ce reguli contabile pot renunța întreprinderile mici?

- Din metoda de angajamente(clauza 12 PBU 9/99, clauza 18 PBU 10/99). Companiile mici pot aplica baza de numerar. Apoi, de exemplu, avansurile primite vor genera venituri de îndată ce banii ajung la casierie sau în contul curent. Iar plata anticipată emisă ar trebui anulată numai atunci când contrapartea a rezolvat-o

- Din contabilizarea diferențelor permanente și temporare și a creanțelor și pasivelor fiscale asociate acestora(clauza 2 PBU 18/02). Conturile 09 și 77 pot fi excluse din planul de conturi de lucru

- Din(Ordinul Ministerului de Finanțe al Rusiei din 21 decembrie 1998 nr. 64n). Planul de conturi poate fi abreviat după cum urmează:

- utilizați contul 10 „Materiale” în loc de conturile 07, 11

- utilizați contul 20 „Producție principală” în loc de conturile 23, 25, 26 - Din formarea pasivelor estimate(clauza 3 PBU 8/2010). Nu este nevoie să faceți deduceri din rezerve, iar plata de concediu și costul reparațiilor în garanție pot fi anulate imediat

- De la ajustarea contabilității și raportarea retroactivă(clauza 9 PBU 22/2010). A corecta erori semnificative posibile în perioada în care au fost descoperite

- De la includerea costurilor îndatorării în costul unui activ de investiții(clauza 7 PBU 15/2008). Puteți lua în considerare toate dobânzile la împrumuturi și credite ca parte a altor cheltuieli la contul 91

- De la alcătuirea tuturor formelor situațiile financiareși aplicații la ei, decodificarea și explicarea indicatorilor de echilibru (clauzele 6 și 6.1 din ordinul Ministerului de Finanțe al Rusiei din 2 iulie 2010). Puteți depune doar un bilanț și o declarație de venit. În plus, în situațiile financiare nu este necesar să se detalieze grupuri individuale de articole. Este suficient să dați indicatori în general, pe grupe de articole

Contabilitate simplificată, când poți merge

Contabilitatea simplificată poate fi ținută în una dintre cele trei forme:

- contabilitate completă;

- contabilitate prescurtată;

- contabilitatea simplă a microîntreprinderilor.

Pentru a lucra, trebuie doar să alegi pentru tine o formă specifică de contabilitate și. Dar indiferent care dintre formele simplificate de contabilitate o alege o entitate comercială mică sau o microîntreprindere, în oficiu fiscal trebuie depus în orice caz.

Pentru a sistematiza și acumula informații, o organizație care utilizează metode simplificate poate adopta un sistem simplificat de registre (forma simplificată) contabilitate. Micile întreprinderi, în funcție de natura și volumul tranzacțiilor contabile, pot ține evidența contabilă fără a utiliza registre de contabilitate a proprietății (formular simplu) sau a utiliza astfel de registre.

Criterii în baza cărora întreprinderile mici au dreptul de a simplifica contabilitatea

- 100 de persoane- numărul mediu maxim de salariați din toate departamentele, inclusiv lucrătorii cu fracțiune de normă, pentru anul 2013

- 25 la sută- cota maximă de participare a unei alte organizații (care nu are legătură cu afacerile mici) sau a statului în capitalul autorizat companiilor

- 400 de milioane de ruble. - veniturile maxime (fara TVA) primite din vanzarea de bunuri, lucrari, servicii in anul 2013

- 15 oameni și 60 de milioane de ruble.- numărul maxim și veniturile unei microîntreprinderi pentru 2013. Astfel de companii pot păstra înregistrări într-o formă simplă, fără intrare dublă.

unu . Forma completă de contabilitate simplificată

Potrivit pentru întreprinderile mici care folosesc metoda de angajamente, cu o varietate de tranzacții comerciale și un manager care este interesat de indicatorii contabili și fiscali în detaliu.

Forma completă a contabilității simplificate implică utilizarea contabilității în partidă dublă și utilizarea registrelor. Potrivit pentru acele organizații care utilizează metoda de angajamente, precum și pentru cele ale căror operațiuni comerciale sunt destul de diverse.

De exemplu, o companie nu numai că cumpără și vinde bunuri, ci și produce ea însăși produse, primește împrumuturi, închiriază active fixe etc. Astfel de organizații, în consecință, folosesc destul de multe conturi. Prin urmare, este mai convenabil acest caz deschide registre separate pentru fiecare dintre ele. La urma urmei, principalul lucru pentru un contabil este să asigure caracterul complet al datelor necesare pentru gestionarea companiei.

Această opțiune contabilă este, de asemenea, convenabilă dacă managerii sau acționarii vă cer periodic să compilați rapoarte și liste în contextul unei varietăți de indicatori. De exemplu, un director vrea să știe nu numai costul total al materialelor achiziționate, ci și cantitatea și prețul fiecărui articol.

Astfel de rapoarte sunt ușor de generat dacă înregistrările detaliate sunt păstrate în declarații speciale. Le poți dezvolta singur. Specialiștii Ministerului de Finanțe al Rusiei recomandă păstrarea separată a acestor declarații pentru contabilitate:

- Decontari cu personalul pentru salarii (contul 70);

- Bani(conturile 50, 51 etc.);

- stocuri (conturile 10, 41);

- mijloace fixe și amortizare (conturile 01, 02);

- vanzari (conturile 62, 90 sau 99);

- decontari cu furnizorii (contul 60);

- costuri de productie (contul 20);

- decontari si alte operatiuni (conturile 58, 66, 67, 68, 69, 76).

Formularele și toate formele declarațiilor elaborate trebuie aprobate în anexa la politica contabila. Și în politica contabilă în sine, indicați clar forma de contabilitate pe care ați ales-o.

2. Forma prescurtată de contabilitate

Poate fi folosit de întreprinderile mici folosind metoda cash, cu tranzacții comerciale monotone. Prin urmare, există o modalitate ușoară de organizare a contabilității, și anume, toate tranzacțiile comerciale pot fi înregistrate prin intrare dublă într-un singur document. Oficialii din Ministerul Finanțelor recomandă folosirea registrului de operațiuni pentru aceasta.

Această metodă este convenabilă pentru companiile care utilizează metoda numerarului. La fel și organizațiile ale căror operațiuni sunt în mare parte monotone. Forma documentului care vă este convenabilă trebuie aprobată în politica contabilă. Vă permite să păstrați înregistrări ale tranzacțiilor comerciale și, pe baza acestor informații, să întocmiți situații financiare simplificate.

Păstrarea înregistrărilor într-un registru general este un drept, nu o obligație, a unei companii. În același timp, nimeni nu vă interzice să deschideți registre suplimentare cu contabilitate redusă. De exemplu, dacă activitățile companiei încep să se dezvolte activ și operațiunile nu mai sunt de același tip, va fi nevoie să le grupăm. Compilarea rapoartelor bazate pe o listă lungă cu o mare varietate de tranzacții este extrem de incomod.

Mai mult, reprezentanții Ministerului de Finanțe al Rusiei sfătuiesc, pe lângă registrul general, să folosească o declarație pentru a reflecta calculele salariilor cu angajații. În acest fel, puteți răspunde oricând la orice întrebări legate de salariu, fără a fi nevoie să cercetați lista tuturor tranzacțiilor de la începutul anului.

Puteți emite un extras suplimentar pentru oricare dintre conturi, dacă aveți nevoie de ea pentru caracterul complet al informațiilor. Dar acest lucru trebuie menționat în politica contabilă. În acest caz, formularul selectat va rămâne prescurtat și, în consecință, nu va fi necesar un registru separat pentru fiecare cont.

3. O formă simplă de contabilitate

Microîntreprinderile au dreptul de a ține evidența pe grupe de articole ale situațiilor financiare, fără a aplica înregistrarea dublă a conturilor.

Cel mai simplu mod de a organiza contabilitatea este să nu folosești deloc intrarea dublă, adică să nu faci deloc înregistrări. Adevărat, numai microîntreprinderile () pot folosi această metodă. Și numai dacă nu denaturează informațiile despre companie, adică vă va permite să întocmiți situații financiare. Punerea în aplicare formă simplă contabilitate, este suficient să se înregistreze tranzacțiile comerciale într-un singur document în ordine cronologică direct pe grupe de posturi din bilanţ. Și acele operațiuni care formează veniturile și cheltuielile perioadei de raportare trebuie reflectate și prin grupuri de articole în contul de profit și pierdere.

Pentru aceasta puteți folosi. Înregistrările în acesta se fac pentru fiecare tip de activ și pasiv pe baza documentelor primare. Reziduurile pentru toate grupurile de articole din carte trebuie să fie zero sau pozitive.

Alături de registrul operațiunilor, este necesar să se prevadă registre în politica contabilă, dacă, desigur, decideți să le păstrați. Ele ajută la detalierea grupurilor de articole care sunt rezumate în carte.

Recomandările pentru întreprinderile mici (IMM-uri), elaborate de NP „IPB al Rusiei”, la 17 septembrie 2013, au fost aprobate pentru utilizare la o reuniune a Grupului de experți al Ministerului Finanțelor al Federației Ruse privind contabilitatea și raportarea IMM-urilor.

Documentul are scopul de a oferi asistență metodologică IMM-urilor în înființarea și ținerea evidenței contabile.

Principii generale ale contabilității simplificate

Grupul de experți privind problemele contabilității și raportării întreprinderilor mici al Ministerului Finanțelor al Federației Ruse a formulat menținerea contabilității simplificate.

Exemplu de certificat contabil, când se întocmește?

O declarație contabilă trebuie întocmită în orice caz când un contabil trebuie să justifice tranzacții sau calcule. De exemplu:

- la depunerea declarațiilor revizuite pentru a justifica calculele reflectate în acestea (scrisoare a Serviciului Fiscal Federal al Rusiei din 14 decembrie 2006);

- să confirme sumele reflectate în contabilitate, de exemplu, la calcularea dividendelor;

- pentru a justifica intrările de anulare etc.

Acest document primar trebuie sa contina detaliile necesare, enumerate în partea 2 a articolului 9 din Legea din 6 decembrie 2011 .

Articolul va ajuta la întocmirea unui bilanț, soldurile și cifrele de afaceri sunt luate în considerare în detaliu, pentru care conturile sunt întocmite Bilanțul și Situația rezultatelor financiare pentru entitățile de afaceri mici (Formular KND 0710098). Descărcați formularele de bilanț și declarație de venit. Contabilitate simplificată pentru întreprinderile mici. Descărcați programul Taxpayer versiunea 4.45.2

FTS, PFR, FSS, Rosstat, RAR, RPN. Serviciul nu necesită instalare și actualizare - formularele de raportare sunt întotdeauna la zi, iar verificarea încorporată va asigura că raportul este trimis prima dată. Trimite rapoarte Serviciului Federal de Taxe direct de la 1C!

Cel mai bun mod de a te exprima recunoștință față de autor- de împărtășit cu prietenii!!! Fii primul care află despre conținut nou! Abonați-vă la actualizări prin e-mail:

Considerate în detaliu, soldurile și cifrele de afaceri, pentru care conturile alcătuiesc Bilanțul și Situația rezultatelor financiare pentru întreprinderi mici (Formular KND 0710098).

Problema raportării zero în lipsa activitate antreprenorială, când ar părea să explice ceva și nimic, nu este atât de simplu pe cât i-ar părea unui neprofesionist.

Se oferă informații cu privire la termenele limită de depunere a situațiilor financiare pentru anii 2016-2017. Și, de asemenea, locurile spectacolului lor.

Organizatii legate de mici afaceri sunt obligați să țină evidențe. În același timp, întreprinderile mici au dreptul să aplice metode contabile simplificate și să întocmească situații contabile (financiare) folosind formulare speciale.

Metodele de contabilitate simplificate, în special, includ:

- planul de conturi redus;

— Procedura simplificată de recunoaștere a veniturilor și cheltuielilor;

— Contabilitatea simplificată a dobânzilor la credite și împrumuturi;

— o procedură simplificată de corectare a erorilor și de reevaluare a activelor.

O organizație care ține evidența într-un mod simplificat are dreptul de a alege:

- forma completa (contabilitatea se realizeaza prin dubla intrare folosind registre de contabilitate a activelor);

— formă prescurtată (contabilitatea se realizează prin dublă înscriere fără utilizarea registrelor contabile de active).

Această procedură este stabilită de prevederile articolului 2 și părțile 1, 3 și 4 ale articolului 6 din Legea din 6 decembrie 2011 nr. 402-FZ și este confirmată de paragraful 8 din Recomandările aprobate prin hotărârea Consiliului Prezidențial. al Institutului NP de Contabili și Auditori Profesionişti din Rusia din 25 aprilie 2013 Nr. 4/13.

Organizarea contabilitatii

Este necesar să se organizeze contabilitatea într-o organizație mică conform regulilor generale. Adică, organizarea contabilității este atribuită șefului unei entități de afaceri mici. Totodată, șeful este obligat să atribuie contabilitate contabilului șef sau altui funcționar. În plus, șeful are dreptul de a încheia un acord privind prestarea de servicii de contabilitate cu o organizație terță sau poate prelua contabilitatea. Acest lucru este menționat în partea 3 a articolului 7 din Legea din 6 decembrie 2011 nr. 402-FZ, paragraful 3 din Recomandările aprobate prin decizia Consiliului Prezidențial al NP „Institutul Contabililor și Auditorilor Profesioniști din Rusia” a 25 aprilie 2013 Nr 4/13.

Cerințe de contabilitate

Microîntreprinderi și orientate social organizatii nonprofit are dreptul să țină contabilitatea după un sistem simplu – fără a utiliza înregistrarea dublă. O astfel de metodă ar trebui prevăzută în politica contabilă (clauza 6.1 PBU 1/2008, clauza 8 din Recomandările aprobate prin decizia Consiliului Prezidențial al NP „Institutul Contabililor Profesioniști și Auditorilor din Rusia” din 25 aprilie 2013 Nr. 4/13).

Forma completă de contabilitate

Cu această formă de contabilizare pentru înregistrarea faptelor viata economica utilizați declarații speciale. Aprobați lista acestor situații în politica contabilă. De exemplu, o afacere mică ar putea folosi:

- declarație contabilă pentru mijloace fixe și amortizare - formular nr.1MP;

- fișa de evidență a inventarului - formularul nr. 2MP;

- declarația contabilă a costurilor de producție - formularul nr. 3MP;

- casă de marcat - formularul nr. 4MP;

- evidența contabilă a decontărilor și a altor operațiuni - formularul nr. 5MP;

- registru de vanzari - formularul nr. 6MP;

- evidenta decontarilor cu furnizorii - formularul nr. 7MP;

- evidenta decontarilor cu personalul pentru salarii - formularul nr. 8MP;

- fișă rezumat (șah) - formular Nr 9MP.

Procedura de completare a declarațiilor este dată în paragrafele 30-39 din Recomandările aprobate prin decizia Consiliului Prezidențial al NP „Institutul Contabililor Profesioniști și Auditorilor din Rusia” din 25 aprilie 2013 Nr. 4/13.

În extrase, înregistrați tranzacțiile în conturile relevante. În acest caz, fiecare operațiune se consemnează în două extrase: într-unul - pe debitul contului indicând numărul contului care se creditează (în coloana „Contul corespunzător”), în celălalt - pe creditul contului corespunzător. și o înregistrare similară a numărului contului care este debitat. În ambele afirmații, faceți notițe despre conținutul faptului vieții economice.

În plus, declarațiile trebuie să indice perioada de raportare pentru care sunt completate. La sfârșitul perioadei de raportare, se calculează totalurile, iar responsabilul care a completat declarația trebuie să își pună semnătura.

Pentru a corecta erorile din declarații, bifați textul sau suma incorectă și scrieți indicatorii corecti deasupra textului tăiat. Îndreptarea erorii trebuie certificată cu inscripția „Corectată” indicând data corectării și semnătura angajatului responsabil.

Exemplu de reflectare a faptelor activitate economică la aplicarea formei complete de contabilitate

CJSC „Alfa” se ocupă de croitorie.

Organizația are trei angajați:

— director - Lvov A.V. cu un salariu de 10.000 de ruble;

- contabil - Zaitseva V.N. cu un salariu de 8000 de ruble.

- croitoreasă - Ivanova E.N. cu un salariu de 5000 de ruble.

La începutul lunii ianuarie 2014, Alpha avea următoarele solduri:

- în contul 50 "Casier" - 30.000 de ruble;

- pe contul 51 „Contul de decontare” - 50.000 de ruble;

- soldul lucrărilor în curs - 5000 de ruble.

- restul materialelor - 5000 de ruble.

În luna ianuarie au fost efectuate următoarele operațiuni, pentru care au fost completate declarațiile relevante:

01.10.2014 D20 K60 - 5000 de ruble. — A prezentat o factură de plată pentru munca prestată (formular nr. 3MP, formular nr. 7MP);

01.10.2014 D10 K60 - 25.000 de ruble. — A prezentat o factură de plată pentru materialele achiziționate (formular nr. 2MP, formular nr. 7MP);

01.10.2014 D60 K51 - 5000 de ruble. — Factură plătită pentru munca prestată (formular nr. 7MP, formular nr. 4MP);

01.10.2014 D60 K51 - 25.000 de ruble. — Plătit pentru materiale (formularul nr. 7MP, formularul nr. 4MP);

14.01.2014 D20 K70 - 23.000 de ruble. – Salariul a fost acumulat (formular nr. 3MP, formular nr. 8MP);

14.01.2014 D20 K69 - 5980 ruble. - Contributii acumulate - (formular nr. 3MP, formular nr. 8MP);

15.01.2014 D70 K50 - 22987 ruble. — Salariu plătit de la casierie (formular nr. 8MP, formular nr. 4MP);

15.01.2014 D70 K68 - 2990 ruble. - impozitul pe venitul persoanelor fizice reținut (formular nr. 8MP, formular nr. 5MP);

15.01.2014 D68 K51 - 2990 ruble. - Virat la bugetul impozitului pe venitul persoanelor fizice (formular nr.5MP, formular nr.4MP);

15.01.2014 D69 K51 - 5980 ruble. - Transferat la buget prime de asigurare(formularul nr. 5MP, formularul nr. 4MP);

20.01.2014 D60 K51 - 25.000 de ruble. — S-a achitat factura furnizorului pentru materiale (formular nr. 7MP, formular nr. 4MP);

15.01.2014 D20 K10 - 30.000 de ruble. — Materiale anulate pentru producție (formularul nr. 3MP, formularul nr. 2MP);

25.01.2014 D62 K90 - 80.000 de ruble. Produse expediate (formular nr. 6MP);

29.01.2014 D51 K62 - 80.000 de ruble. – Plata primită de la cumpărător (formularul nr. 6MP, formularul nr. 4MP).

Forma prescurtată de contabilitate

Cu o formă prescurtată de contabilitate, înregistrați toate faptele vieții economice folosind metoda înregistrării duble într-un jurnal special, de exemplu, conform forma K-1MP. Alaturi de acest jurnal se recomanda folosirea fisei de contabilitate salarizare in formularul Nr.8MP.

În cazul în care aceste formulare nu sunt suficiente pentru a asigura caracterul complet al informațiilor, se recomandă utilizarea extraselor separate utilizate în forma completă de contabilitate.

Deschideți jurnalul în formularul Nr. K-1MP cu evidența soldurilor pe conturile contabile la începutul perioadei de raportare (începutul activității). Înregistrați înregistrările în jurnal în ordine cronologică pe baza documentelor contabile primare: facturi, ordine de plată, foi de parcurs, foi de parcurs, chitanțe, certificate de acceptare a lucrărilor, certificate, extrase bancare etc. Toate documentele procesate sunt completate în foldere în secvență care reflectă tranzacțiile comerciale în registrul specificat.

Reflectați sumele pentru fiecare operațiune în coloana „Suma” folosind metoda înregistrării duble simultan în coloanele „Debit” și „Credit” ale conturilor corespunzătoare ale planului de conturi de lucru.

La sfârșitul perioadei de raportare, calculați cifra de afaceri debitoare și creditară pentru fiecare cont și pentru toate conturile în general. Valoarea totală a cifrei de afaceri debitoare pentru perioada de raportare trebuie să fie egală cu valoarea totală a cifrei de afaceri a creditelor ( echilibru de lucru). După aceea, determinați soldurile tuturor conturilor și calculați totalurile acestora. Suma totală a soldurilor debitoare trebuie să fie egală cu suma totală a soldurilor creditoare (bilanţ).

În acest caz, valoarea soldului la sfârșitul perioadei de raportare se determină în următoarea ordine:

1. Pentru conturile 20, 50, 51, 58: Sold la sfârșitul perioadei de raportare = Sold la începutul perioadei de raportare + Cifra de afaceri debitoare - Cifra de afaceri creditară

2. Pe conturile 66, 80: Sold la sfârșitul perioadei de raportare = Sold la începutul perioadei de raportare + Cifra de afaceri la credit - Cifra de afaceri la debit

Valoarea soldului la sfârșitul perioadei de raportare trebuie să fie întotdeauna ≥ 0.

3. Pentru conturile 60, 68, 69, 70, 76 se determină mai întâi soldul pentru fiecare debitor și creditor (tip de obligații, impozite, taxe, contribuții), iar apoi pentru întregul cont. Pentru aceste conturi, soldul poate fi debit și (sau) credit (distribuit).

Dacă contul are un sold detaliat, verificați corectitudinea determinării sale înainte de a calcula bilanţul prin următoarele calcule.

1. Cu un sold creditor la începutul lunii:

Sold la începutul lunii + Cifra de afaceri la împrumut - Cifra de afaceri la debit = Sold la sfârșitul lunii la împrumut - Sold la sfârșitul lunii la debit

2. Cu un sold debitor la începutul lunii:

Sold la începutul lunii + Cifra de afaceri la debit - Cifra de afaceri la credit = Sold la sfârșitul lunii la debit - Sold la sfârșitul lunii la credit

3. Cu sold debitor și creditor la începutul lunii:

Sold la începutul lunii la debit - Sold la începutul lunii la credit + Cifra de afaceri la debit - Cifra de afaceri la credit = Sold la sfârșitul lunii la debit - Sold la sfârșitul lunii la credit

În contul 20, în perioada de raportare, coloana 5 acumulează costurile de producere a produselor (lucrări, servicii). La sfârşitul perioadei de raportare, aceste costuri în sumă atribuibilă produselor expediate şi vândute (lucrări, servicii) sunt debitate din creditul contului 20 la debitul contului 90. Reflectaţi această înregistrare în jurnalul nr. K-1MP în coloanele 5 și 29, în timp ce în coloana 3 „Conținutul faptului vieții economice”, reflectă intrarea: „Au fost anulate costurile de producție a produselor expediate și vândute (lucrări, servicii).

Creditul contului 90 acumulează informații despre încasările din vânzările de produse (lucrări, servicii). Determinați rezultatul financiar din vânzarea de produse (lucrări, servicii) pentru perioada de raportare prin compararea cifrelor de afaceri debitoare și creditoare la contul 90 „Vânzări”. Dacă rulajele debitoare (cheltuielile) depășesc creditul (veniturile), aceasta înseamnă că a fost primită o pierdere, dacă invers - profit. Dezvăluit rezultate financiare din vânzări, reflectați în cartea nr. K-1MP într-un rând separat:

- în coloana 3 se face mențiunea „Rezultat financiar din vânzări pe lună”;

- în coloanele 30 și 31 - dacă se înregistrează o pierdere, în coloanele 29 și 32 - dacă se înregistrează un profit.

Un exemplu de reflectare a faptelor vieții economice atunci când se utilizează o formă abreviată de contabilitate

CJSC „Alfa” produce mobilier.

Începând cu 1 ianuarie, Alfa are următoarele solduri de cont:

- în contul 50 "Casiera" - 15.000 de ruble;

- pe contul 51 "Contul de decontare" - 15.000 de ruble.

În ianuarie au fost efectuate următoarele operații:

01.10.2014 D20 K60 - 5000 de ruble. - Acceptat la plata factura pentru munca prestata

D60 K51 - 5000 de ruble. - Factură plătită

01.11.2014 D20 K70 - 10.000 de ruble. - Salariul plătit

D20 K69 - 2600 de ruble. - Contributii la salarii

01.12.2014 D70 K50 - 8700 ruble. - Salariul platit

D70 K68 - 1300 de ruble. - Impozitul pe venitul persoanelor fizice reținut

D68 K51 - 1300 de ruble. - Impozitul pe venitul personal virat la buget

D69 K51 - 2600 de ruble. - Primele de asigurare sunt virate la buget

20.01.2014 D76 K90-1 - 25.000 de ruble. - Produse livrate

D90-2 K20 - 17600 ruble. - Debitat din costuri

25.01.2014 D51 K62 - 25.000 de ruble. - a primit plata de la cumparator

Cartea sub formă de K-1MP este umplută în felul următor .

La sfârșitul anului de raportare, la întocmirea situațiilor contabile (financiare) anuale, închideți contul 99. Cantitate profit net(pierderea) anului de raportare, anulare din contul 99 la creditul (debitul) contului 84 cu înregistrarea finală în decembrie.

Această procedură decurge din paragrafele 40-44 din Recomandările aprobate prin decizia Consiliului Prezidențial al NP „Institutul Contabililor Profesioniști și Auditorilor din Rusia” din 25 aprilie 2013 Nr. 4/13.

Un sistem de contabilitate simplu pentru microîntreprinderi

Situație: cum se ține contabilitatea într-un sistem simplu, fără a folosi metoda înregistrării duble, dacă organizația este o microîntreprindere ?

Notați fiecare fapt al vieții de afaceri, adică suma unei tranzacții sau tranzacții, într-un registru special conceput (clauza 6 din Recomandările aprobate prin decizia Consiliului Prezidențial al NP „Institutul Contabililor și Auditorilor Profesioniști din Rusia " din 25 aprilie 2013 Nr. 4/13). Fă-o în timp ce înregistrări contabile nu este nevoie.

Clauza 6.1 din PBU 1/2008 acordă organizațiilor cu statut de microîntreprinderi dreptul de a ține contabilitatea în sistem simplu, fără a utiliza metoda înregistrării duble. Cu toate acestea, în prezent, nu există o metodologie clară pentru aceasta.

De asemenea, nu există registre speciale pentru contabilitate după un sistem simplu. Prin urmare, organizația poate aproba în mod independent metodologia contabilă și poate dezvolta registrele necesare. Ca bază, puteți lua, de exemplu:

- o carte de contabilitate a veniturilor si cheltuielilor - cu simplificare;

- o carte (revista) de contabilitate a faptelor vieții economice în formularul nr. K-2MP;

- o carte de contabilitate a veniturilor si cheltuielilor - pentru antreprenori.

Principalul lucru este să furnizați în formularul dumneavoastră toate detaliile necesare stabilite de paragraful 4 al articolului 10 din Legea din 6 decembrie 2011 nr. 402-FZ. Și să fie aprobat un astfel de registru de către șeful organizației (clauza 5, articolul 10 din Legea din 6 decembrie 2011 nr. 402-FZ). Precizări similare sunt cuprinse în paragraful 6 din Recomandările aprobate prin decizia Consiliului Prezidențial al NP „Institutul Contabililor Profesioniști și Auditorilor din Rusia” din 25 aprilie 2013 Nr. 4/13.

Completați bilanțul preluând date din astfel de registre, precum și rezultatele unui inventar complet al proprietății și pasivelor organizației.

O microîntreprindere are dreptul de a percepe amortizarea:

- o data pe an (la intocmirea situatiilor financiare anuale);

— când devine necesară determinarea valorii reziduale a mijloacelor fixe și active necorporale(de exemplu, la întocmirea unui bilanţ, determinarea activele nete atunci când un participant se retrage de pe lista proprietarilor (fondatorilor), dacă este necesară depunerea situațiilor financiare pentru obținerea unui împrumut etc.).

Opțiunea selectată trebuie furnizată în politica contabilă.

Situație: ar trebui ca întreprinderile mici să fie ghidate de ordinul Ministerului de Finanțe al Rusiei din 21 decembrie 1998 nr. 64n ?

Întreprinderile mici sunt eligibile să folosească acest lucru act normativîn măsura în care nu intră în conflict cu legea aplicabilă.

În activitățile sale, o mică afacere trebuie să fie ghidată de toate aplicabile documente normative. Excepție fac acele acte care prevăd în mod expres dreptul unor astfel de organizații de a nu aplica aceste documente. Recomandările standard aprobate prin Ordinul Ministerului Finanțelor al Rusiei nr. 64n din 21 decembrie 1998 sunt încă în vigoare. Prin urmare, ele pot fi utilizate în măsura în care nu contravin Legii din 6 decembrie 2011 nr.402-FZ, reglementărilor contabile, Planului de conturi și Instrucțiunilor de aplicare a acestuia.

Aceasta rezultă din alineatele 3 și 9 din Regulamentul privind contabilitate și raportare.

Planul de conturi

O întreprindere mică poate reduce numărul de conturi sintetice din Planul de conturi de lucru în comparație cu Planul de conturi general. De exemplu, puteți grupa datele pe conturi sintetice generalizate, așa cum se arată în tabel:

Utilizați conturile rămase în modul general stabilit conform regulilor stabilite pentru planul general de conturi.

Acest lucru este menționat în paragraful 13 din Recomandările model aprobate prin Ordinul Ministerului de Finanțe al Rusiei din 21 decembrie 1998 nr. 64n și alineatele 3, 3.1 și 3.2 din mesajul informativ al Ministerului Finanțelor al Rusiei nr. ПЗ- 3/2012, paragrafele 9-23 din Recomandările aprobate prin Hotărârea Consiliului Prezidențial al Institutului Profesionist Contabili și Auditori din Rusia din 25 aprilie 2013 Nr. 4/13.

Politica contabila

Politica contabila a unei intreprinderi mici trebuie sa fie intocmita si aprobata dupa reguli generale. În ea, remediați metodele selectate de contabilitate.

În același timp, întreprinderile mici (cu excepția emitenților plasați public hârtii valoroase) spre deosebire de ceilalți, au și dreptul de a alege:

— metoda de recunoaștere în contabilitate a veniturilor și cheltuielilor în conformitate cu PBU 9/99 și PBU 10/99;

— procedura de recunoaștere a costurilor îndatorării în conformitate cu RAS 15/2008;

- procedura de corectare a erorilor semnificative în contabilitate în conformitate cu PBU 22/2010;

— procedura de raportare a consecințelor politicii contabile modificate în conformitate cu PBU 1/2008.

Acest lucru este menționat în paragrafele 1, 2, 5, 6 și 8 din modificările aprobate prin ordinul Ministerului Finanțelor al Rusiei din 8 noiembrie 2010 nr. 144n.

Iar microîntreprinderile și organizațiile non-profit cu orientare socială au dreptul de a decide cum vor ține contabilitatea: fără a utiliza înregistrarea dublă sau în mod general, folosind înregistrările contabile.

Această procedură este prevăzută în clauza 6.1 din PBU 1/2008 și este confirmată de clauza 4 din Recomandările aprobate prin decizia Consiliului Prezidențial al NP „Institutul Profesioniştilor Contabili și Auditorilor din Rusia” din 25 aprilie 2013 Nr. 4/13.

Informații despre politicile contabile în raportare

Întreprinderile mici trebuie să dezvăluie informații despre politicile contabile în Notele la Bilanț și Situația Performanței Financiare. De asemenea, trebuie să descifreze toate modificările în politica contabilă care vor fi aplicate anul viitor (clauza 25 PBU 1/2008).

Ca regulă generală, consecințele modificărilor politicilor contabile ar trebui să fie reflectate în situațiile financiare retroactiv. Adică corectați datele contabile pentru întreaga perioadă de recalculare.

Cu toate acestea, întreprinderile mici (cu excepția emitenților de valori mobiliare plasate public) au dreptul de a reflecta în mod prospectiv modificările politicilor contabile în situațiile lor financiare. Înseamnă că Metoda noua contabilitate pe care o aplică deja în perioadele curente și viitoare. Nu este necesară corectarea declarațiilor pentru anii anteriori. Acest drept este acordat prin clauza 15.1 PBU 1/2008.

Recunoașterea veniturilor și cheltuielilor

Ca regulă generală, veniturile din vânzarea produselor finite (lucrări, servicii) sunt recunoscute în contabilitate numai dacă sunt îndeplinite următoarele condiții:

- există un acord sau alt document care conferă organizației dreptul de a primi venituri;

- se poate determina valoarea veniturilor;

- organizația a primit plata pentru produsele expediate sau nu există nicio îndoială că o va primi. De exemplu, o organizație are documente (contract, factură, scrisoare de garantie etc.), în baza cărora poate cere plata produse terminate(lucrări, servicii);

— dreptul de proprietate asupra produsului finit (rezultatele muncii efectuate) a trecut la cumpărător (consumator), serviciile au fost deja prestate;

— costurile suportate sau care urmează să fie suportate în legătură cu această tranzacție pot fi determinate.

Dacă cel puțin una dintre condițiile de mai sus nu este îndeplinită, atunci, ca regulă generală, contabilitatea ar trebui să recunoască nu veniturile, ci conturile de plătit. Un avans primit împotriva livrărilor viitoare nu este, de asemenea, venit.

Astfel de reguli sunt stabilite de alineatele 3 și 12 din PBU 9/99.

În același timp, întreprinderile mici (cu excepția emitenților de titluri plasate public) au dreptul de a nu recunoaște veniturile până la primirea plății de la cumpărători (clienți). Adică, aplicați metoda de numerar de contabilizare a veniturilor și cheltuielilor. Astfel de organizații nu așteaptă până când dreptul de proprietate asupra produsului (mărfurilor) trece de la organizație la cumpărător. Aceasta înseamnă că avansurile primite ar trebui incluse și în venituri. Cu toate acestea, toate celelalte condiții pentru recunoașterea veniturilor trebuie îndeplinite.

Dacă o organizație recunoaște veniturile pe bază de numerar, atunci cheltuielile trebuie luate pe măsură ce datoria este rambursată (paragraful 18 din PBU 10/99). Între timp, astfel de sume afectează rezultatul financiar în mod general - cu referire la veniturile primite (paragraful 19 din PBU 10/99). Atenție: plățile în avans emise la momentul emiterii nu pot fi reflectate în cheltuieli. Este necesar să așteptați până când contrapartea își îndeplinește obligațiile, adică elaborează avansul.

Un exemplu de recunoaștere în contabilitate a veniturilor și cheltuielilor de către o întreprindere mică

CJSC „Alfa” este o întreprindere mică și este angajată în furnizarea de servicii de consultanță. În martie, costul serviciilor furnizate de Alfa s-a ridicat la 118.000 de ruble. (inclusiv TVA - 18.000 de ruble). Serviciile au fost furnizate de LLC Societate comercială„Hermes””.

Pe 25 martie a fost semnat un act privind prestarea serviciilor și Alfa a perceput TVA.

Costul serviciilor s-a ridicat la 70.000 de ruble, inclusiv:

- salariu - 35.000 de ruble;

- prime de asigurare - 11.970 de ruble;

- chirie - 23.030 de ruble. (fara TVA).

La 31 martie, Hermes a plătit parțial pentru servicii - în valoare de 60.000 de ruble. Suma rămasă (58.000 de ruble) a fost transferată de cumpărător pe 18 aprilie.

Politica contabilă Alfa prevede că veniturile sunt determinate pe măsură ce se primesc bani de la clienți, cheltuielile sunt recunoscute pe măsură ce se efectuează plata și reduc rezultatul financiar al perioadei curente (clauza 7 PBU 1/2008, clauza 12 PBU 9/99, clauzele 18 și 19). PBU 10/99).

Alpha a plătit cheltuielile după cum urmează:

- suma chiriei a fost virata proprietarului in data de 28 martie;

- se emite salariul si impozitul pe venitul persoanelor fizice se vireaza la buget la 31 martie;

- primele de asigurare acumulate din salarii se virează în fonduri pe 15 aprilie.

În contabilitate, contabilul Alpha a făcut astfel de înregistrări.

25 martie D76 „Decontări TVA” K68 „Decontări TVA” - 18.000 de ruble. (118.000 de ruble × 18/118) - a fost perceput TVA la vânzarea de servicii.

28 martie D76 K51 - 23.030 de ruble. - cheltuieli de inchiriere platite;

D20 K76 - 23.030 de ruble. - reflectă costul chiriei.

31 martie D20 K70 - 35.000 de ruble. - costurile cu forța de muncă reflectate;

D70 K68 „Decontări cu impozitul pe venitul personal” - 4550 de ruble. - impozitul pe venitul persoanelor fizice reținut;

D68 „Calcule pentru impozitul pe venitul personal” Credit 51 - 4550 ruble. - impozitul pe venitul persoanelor fizice virat la buget;

D70 K50 - 30.450 de ruble. - salariul platit

D51 K62 „Calcule pentru munca efectuată (servicii prestate)” - 60.000 de ruble. - a primit plata de la cumparator;

D62 „Calcule pentru munca prestată (servicii prestate)” Credit 90-1 - 60.000 de ruble. - venituri reflectate din vânzarea de servicii;

D90-3 Credit 76 "Calcule pentru TVA" - 9153 ruble. (60.000 de ruble × 18/118) - a fost perceput TVA la vânzarea de servicii;

D90-2 K20 - 58.030 ruble. (23.030 de ruble + 35.000 de ruble) - costurile cu chiria și forța de muncă sunt anulate.

15 aprilie D69 K51 - 11.970 de ruble. - se transferă contribuțiile de asigurare la fonduri;

D20 K69 - 11.970 de ruble. - reflectă costul plății primelor de asigurare.

18 aprilie D51 K62 „Calcule pentru munca prestată (servicii prestate)” - 58.000 de ruble. - a primit plata de la cumparator;

D62 "Calcule pentru munca efectuată (servicii prestate)" K90-1 - 58.000 de ruble. - venituri reflectate din vânzarea de servicii;

D90-3 K76 "Calcule TVA" - 8847 ruble. (58.000 de ruble × 18/118) - a fost perceput TVA la vânzarea de servicii;

D90-2 K20 - 11.970 de ruble. - anulat costul plății primelor de asigurare.

Contabilitatea dobânzii la împrumuturi și împrumuturi

Dacă o întreprindere mică (cu excepția emitenților de titluri plasate public) a achiziționat, construit sau fabricat active fixe în detrimentul fondurilor împrumutate, atunci dobânda aferentă acestora poate fi luată în considerare la discreția sa:

- sau ca parte a altor cheltuieli;

- sau ca parte a costului inițial al mijlocului fix.

Ca regulă generală, dobânda pe fonduri împrumutate(împrumuturi cu destinație specială) măresc strict costul inițial al mijlocului fix atunci când sunt îndeplinite simultan următoarele condiții:

— proprietatea este un activ de investiții;

— dobânda acumulată înainte ca mijlocul fix să fie achiziționat, construit și (sau) creat;

- dobânda se acumulează înainte de începerea utilizării activului de investiții în activitate, dacă lucrările de achiziție, construcție și (sau) crearea acestuia nu au fost finalizate.

În toate celelalte cazuri, dobânda este luată în considerare ca parte a altor cheltuieli (secțiunea II PBU 15/2008).

Cu toate acestea, dacă organizația aparține unor întreprinderi mici și nu este un emitent de titluri plasate public, aceasta poate include toate dobânzile la împrumuturi și împrumuturi ca parte a altor cheltuieli. Această procedură se aplică și dobânzilor la acele împrumuturi și împrumuturi care sunt atrase pentru cumpărarea, construirea sau crearea de active de investiții. Această procedură este stabilită în paragraful 7 din PBU 15/2008.

Corectarea erorilor contabile

Corectarea erorilor în contabilitate pentru întreprinderile mici este mai ușoară decât în alte organizații. Deci, ca regulă generală, erorile semnificative constatate după aprobarea situațiilor financiare anuale sunt corectate în perioada curentă folosind contul 84 „Rezultatul reportat (pierderea neacoperită)” (subclauza 1, clauza 9, PBU 22/2010). Iar în raportarea curentă, este necesară recalcularea indicatorilor comparabili ai perioadelor anterioare, adică utilizarea așa-numitei metode retrospective (subclauza 2, clauza 9, PBU 22/2010).

Cu toate acestea, întreprinderile mici (cu excepția emitenților de valori mobiliare plasate public) au dreptul de a corecta chiar și erorile semnificative din anul precedent, identificate după aprobarea situațiilor financiare, în caz contrar. Și anume, în perioada curentă utilizând contul 91 „Alte venituri și cheltuieli” și, important, fără recalculare retroactivă (paragraful 4 alin.2 alin.9 PBU 22/2010, alin. 22 din Recomandările aprobate prin hotărârea Consiliului Prezidențial al PN). Institutul profesioniști contabili și auditori din Rusia” din 25 aprilie 2013 Nr. 4/13). Adică, acționați prin analogie cu regulile prevăzute pentru corectarea erorilor minore.

Un exemplu de corecție în contabilitate și raportare a unei erori semnificative (cheltuială supraraportată) de către o afacere mică. Greșeala a fost făcută anul trecut, raportul pentru care a fost semnat și aprobat

ZAO Alfa este o afacere mică. În martie 2014, după aprobarea situațiilor financiare pe anul 2013, contabilul Alfa a scos la iveală o eroare comisă în primul trimestru al anului 2013. Contabilitatea a reflectat costul lucrărilor efectuate de antreprenor în martie 2013 în valoare de 50.000 de ruble. (fara TVA). De fapt, actul indică suma de 40.000 de ruble. (fara TVA). Lucrările antreprenorului au fost plătite integral (40.000 de ruble) în martie 2013. Astfel, la 31 decembrie 2013, în contabilitatea Alpha s-au format conturi de plătit în valoare de cheltuieli anulate excesiv - 10.000 de ruble.

Întrucât situațiile financiare pentru anul 2013 au fost deja aprobate, nu li se fac corecții. Eroarea este corectată în contabilitatea anului curent, dar nu se reflectă în contabilitatea fiscală. Dar, deoarece Alpha nu aplică PBU 18/02, diferențele permanente în contabilitate nu sunt reflectate.

Politica contabilă a Alpha prevede că erorile semnificative din anii anteriori identificate după aprobarea situațiilor financiare ar trebui corectate fără recalculări retroactive și anulate în alte venituri și cheltuieli.

Excesul de anulări contabil reflectat în contabilitate după cum urmează.

Martie 2014 D60 K91-1 - 10.000 de ruble. - reflecta costul lucrarii antreprenorului, atribuit in mod eronat cheltuielilor in trimestrul I 2013.

Reevaluarea imobilizărilor și imobilizărilor necorporale

În scopuri contabile, o întreprindere mică are dreptul de a:

— să nu reevalueze activele fixe și imobilizările necorporale (clauza 15 din PBU 6/01 și clauza 17 din PBU 14/07);

- nu reflectă deprecierea imobilizărilor necorporale (clauza 22 PBU 14/07);

— nu reflectă deficiența investitii financiare, dacă este dificil de calculat (clauza 6 PBU 1/2008).