En el sistema de indicadores económicos que determinan la efectividad de la actividad empresarial, un papel importante lo juega

La rentabilidad de una empresa es la rentabilidad de un negocio o empresa.

En el caso de que la ganancia se exprese en una cantidad absoluta, será bastante simple responder a la pregunta de qué es la rentabilidad. Este término se entiende como la intensidad de producción, ya que muestra el nivel de rentabilidad de la empresa en relación a una base determinada. Entonces, la empresa se considerará rentable si es suficiente no solo para cubrir los costos de producción y ventas, sino también para generar ganancias.

Rentabilidad de los activos de producción

Este coeficiente se puede calcular de varias maneras. Antes de la perestroika en Rusia, se calculaba como la relación entre el beneficio de la empresa y la cantidad de material. capital de trabajo y mayor activos de producción. En las condiciones económicas anteriores, el coeficiente fue planificado y se asumió que estimularía el mejor uso de los activos de producción. Pero, como ha demostrado el tiempo, este objetivo no se logró. Sin embargo, hasta ahora, respondiendo a la pregunta de qué es la rentabilidad y cómo se mide para reflejar la evaluación generalizada de la rentabilidad, se calcula de esta manera. Este indicador se transformó en rentabilidad sobre activos. Refleja la capacidad de los activos para generar utilidades.

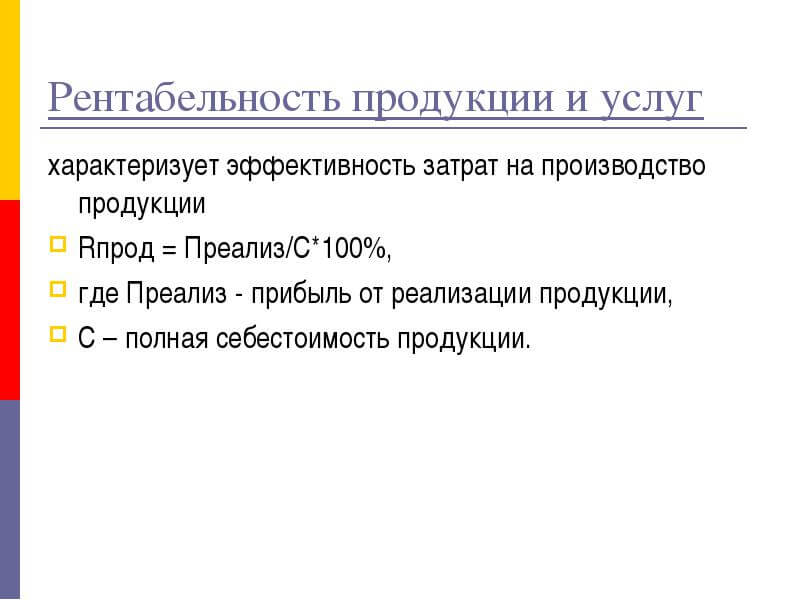

Rentabilidad de la producción

Este indicador se calcula dividido por la suma de los costos para la producción de bienes y su venta. El coeficiente refleja cuántos rublos de ganancias recibe la empresa del rublo gastado en la venta y producción de bienes. Se puede calcular tanto para tipos individuales de productos y divisiones de la empresa como para toda la empresa en su conjunto.

Rentabilidad sobre recursos propios

Este índice se calcula dividiendo el ingreso neto por Refleja el rendimiento de la inversión en términos de ingreso neto.

Rentabilidad del producto

Además, al analizar la actividad empresarial, utilizan la que está determinada por la relación entre la ganancia de la venta de bienes y su costo total. El uso de este coeficiente es racional en la implementación de cálculos analíticos en finca, la introducción de nuevos tipos o la eliminación de productos viejos e ineficientes de la producción, mientras se monitorea la falta de rentabilidad o la rentabilidad. ciertos tipos bienes

Rentabilidad de las ventas

Teniendo en cuenta el hecho de que la ganancia puede estar asociada tanto con el costo como con el precio, la respuesta a la pregunta de cuál es la rentabilidad de una empresa puede ser la siguiente: la relación entre la ganancia y los ingresos por ventas, es decir, el costo de los bienes vendidos. . Esta relación se llama retorno sobre las ventas. Muestra la capacidad de la empresa para mantener los costos bajo control. Debido a las diferencias en las líneas de productos y estrategias competitivas, existe una variedad de valores de rentabilidad en diferentes empresas.

Los dos últimos coeficientes están interconectados. Caracterizan el cambio en los costos de producción de bienes y su venta tanto para tipos individuales como para todos los productos en su conjunto. Por lo tanto, en el proceso de planificación de surtido, se tiene en cuenta cómo el indicador de rentabilidad de un tipo afectará el indicador de todos los productos.

Respondiendo a la pregunta, qué es la rentabilidad, también se debe tener en cuenta el valor de este indicador. Su crecimiento es siempre causado por procesos y fenómenos económicos positivos. Se trata de la mejora del sistema de gestión, uso más eficiente de los recursos, lo que redundará en una reducción de costes y, en consecuencia, un aumento de los beneficios.

|

Precio de coste (costo) - la expresión monetaria de los costos de la organización para la producción y venta de productos (obras, servicios). Precio de coste- esta es la valoración de los costos actuales, el costo inicial real de mano de obra y recursos financieros para la producción y venta de productos, la cantidad de dinero o su equivalente acumulado durante la producción o pagado al adquirir un objeto (o al contabilizar las cuentas por pagar) . Dependiendo de la composición de los costos, el costo se distingue: individual como la suma de los costes de fabricación de un determinado tipo de producto; tecnológico como la suma de los gastos de la organización proceso tecnológico producción de productos; taller, que consiste en el costo tecnológico incrementado por el costo de los productos semielaborados y servicios de otros departamentos, así como por los costos de mantenimiento y administración del taller; producción como la suma de los costos de la empresa, incluidos el taller y el negocio en general, para la producción de productos; completo, que consiste en el costo de producción y los costos asociados con la venta de productos, y otros costos que no son de producción. Formación de costes costo de producción, servicios, se agrupan de acuerdo a su contenido económico de acuerdo a los siguientes elementos: costos de materiales (menos el costo de los desechos retornables); costes laborales; deducciones por necesidades sociales, depreciación de activos fijos; otros costos, que generalmente incluyen costos de marketing. Estos últimos se presentan en forma ampliada en presupuesto de marketing. Costo total(también llamado promedio) es la relación entre todos los costos y el volumen de producción de bienes o servicios. costo marginal- este es el costo de cada unidad de producción posterior (bienes o servicios). Planificación de costos. El objetivo principal de la planificación de costos es identificar y utilizar las reservas disponibles para reducir los costos de producción y aumentar los ahorros en la finca para aumentar la rentabilidad de la empresa. Al reducir los costos de producción como resultado del ahorro de trabajo pasado y vivo, la industria logra, junto con el crecimiento de las acumulaciones, un aumento en el volumen de producción. Los planes de costos deben basarse en normas progresivas costes laborales, uso de equipos, consumo de materias primas, materiales, costos de ventas y marketing. |

Rentabilidad

Al realizar actividades comerciales por parte de entidades del mercado, se requiere analizar constantemente los resultados de esta actividad y la efectividad de los esfuerzos realizados, así como sacar las conclusiones necesarias sobre las perspectivas de desarrollo comercial. Si es necesario analizar las actividades de la empresa, uno de los principales factores de este análisis será la rentabilidad. Este artículo describirá los tipos de rentabilidad, sus indicadores y ejemplos de cálculos.

que es la rentabilidad

La rentabilidad es un indicador de la eficiencia económica, que caracteriza la rentabilidad de la empresa. Este parámetro ayuda a comprender la eficiencia con la que la empresa utiliza los recursos disponibles (naturales, económicos, laborales y financieros). Si se considera el campo de actividad de las estructuras sin fines de lucro, entonces en este caso Se considerará rentabilidad la eficiencia de su trabajo. Si estamos hablando de unidades comerciales, entonces en este caso las características cuantitativas exactas son importantes. La rentabilidad puede compararse con indicadores de eficiencia, es decir, la relación entre los costes totales y el beneficio final. En otras palabras, la rentabilidad es la relación entre los ingresos y los gastos. Si, al final del año del informe, una empresa ha obtenido ganancias, entonces esta empresa se considera rentable.

Tipos principales

La rentabilidad se presenta en varios tipos, porque los indicadores de desempeño pueden ser diferentes dependiendo del tipo de negocio. Al calcular diferentes tipos de rentabilidad, debe tenerse en cuenta que los coeficientes utilizados serán diferentes y, en consecuencia, las fórmulas también serán diferentes. Tipos de rentabilidad:

General rendimiento de los activos(incluye activos corrientes y no corrientes). Esta característica puede mostrar qué préstamos financieros realizó la empresa para obtener una ganancia igual a 1 rublo. Esta característica se calcula a partir de la proporción de ganancias recibidas antes del pago total de todos los tipos de impuestos, así como el valor promedio de todos los activos existentes de la empresa durante un período de tiempo determinado (año, mes, medio año, trimestre), es decir. es la capacidad de los activos de la empresa para generar utilidades. Si estamos hablando de la rentabilidad de la formación de los activos de la empresa, entonces se calcula dividiendo la ganancia de la empresa (antes de impuestos) por el costo total promedio de los activos atraídos por el mismo período de tiempo (año, mes, medio año, etc.);

Rentabilidad de bienes, productos.. Es la relación entre la ganancia que se recibió de la venta de bienes, servicios y los fondos que se gastaron en su producción. Este indicador ayuda a caracterizar qué tan rentable es la producción de un producto;

Rentabilidad de la producción. Este indicador económico caracteriza la viabilidad de hacer un tipo particular de negocio. Aquí estamos hablando de la relación que surge entre los costes de producción y el beneficio neto final. La producción se considera rentable si hay un balance positivo de costos y ganancias. Las medidas adoptadas para aumentar la rentabilidad de la producción incluyen la reducción del coste total de producción, así como la mejora de su calidad.

Otros tipos de rentabilidad y fórmulas de cálculo

Para la divulgación más completa del concepto de rentabilidad y sus tipos, es necesario proporcionar fórmulas visuales y realizar cálculos. Indicadores de rentabilidad:

ROA= Beneficio/Valor de los Activos*100% donde ROA es rendimiento de los activos. Tiene en cuenta no solo los activos propios de la empresa, sino también los atraídos (por ejemplo, cuentas por cobrar, préstamos);

ROFA- rentabilidad de los activos fijos de producción. El indicador es similar al anterior. Ayuda a evaluar el rendimiento de los activos fijos, no de los activos, por lo que la fórmula tiene en cuenta su valor;

ROE = beneficio/patrimonio*100 %, donde ROE es rentabilidad sobre recursos propios. Esta relación indica la eficacia con la que se utilizan los fondos propios de la empresa. En este caso, el nivel de rentabilidad se calcula como la relación entre la utilidad neta y la cantidad capital autorizado(en algunos casos, también se involucra capital adicional). La diferencia entre el rendimiento de los activos y pasivos muestra la cantidad de fondos prestados que se utilizan para hacer negocios. se debe notar que coeficiente dado reconocido como uno de los principales indicadores en el análisis de las actividades de las empresas en los países desarrollados;

ROI- Retorno de la inversión. Este indicador ayuda a evaluar el beneficio recibido de la inversión inicial, es decir, es la relación entre el beneficio recibido y el importe de la inversión inicial. La eficacia de las inversiones monetarias puede demostrarse con el ejemplo de las acciones. El inversor compró acciones de Gazprom por 149,5 rublos, pero al notar la caída de las acciones en el mercado de valores, decidió liquidar la posición abierta y vendió los datos. valores por 135,2 rublos por pieza, mientras recibe una pérdida de 14,3 rublos. Como resultado, el inversor recibió una eficiencia negativa de las inversiones invertidas por un monto de 9,56% (14,3/149,5*100% = -9,56%). El propio coeficiente ROI, así como este nivel de rentabilidad, no puede considerarse el principal indicador del éxito de la empresa, porque. no puede reflejar las situaciones que se presentan con algunos flujos operativos (inversiones financieras capital de préstamo etc.). Pero aún así, la efectividad del volumen de negocios operativo principal se refleja muy claramente.

Los cálculos de la eficiencia de las actividades económicas de las organizaciones se llevan a cabo teniendo en cuenta los costos actuales y únicos. La rentabilidad de los productos y la producción difiere:

ROM- rentabilidad del producto. Este indicador indica qué tan efectivos fueron los costos incurridos. Esto se refiere a la relación entre la ganancia recibida de la venta de bienes a su costo. Este indicador se puede calcular tanto para todos los productos suministrados a los consumidores como para productos individuales. Al calcular la rentabilidad, la fórmula de cálculo se verá así:

Rp \u003d (P / Sp) * 100%

donde Rp - rentabilidad de los productos vendidos, P - ganancia recibida de las ventas, Sp - costo de los productos vendidos;

El índice de rentabilidad de la producción ayuda a evaluar el grado de eficiencia en el uso de los bienes de la organización (activos fijos y capital de trabajo). La fórmula de cálculo es la siguiente:

Rp \u003d (Pb / (Phos. Fund. + Fobor. Funds)) * 100%

donde Rp - rentabilidad de la producción (%), Pb - beneficio del libro(mil rublos), Fos.fond - el costo de los activos fijos (promedio del año, mil rublos), Foborrot. Fondos: el tamaño del capital de trabajo (mil rublos).

Al administrar cualquier actividad económica es necesario analizar regularmente sus resultados para comprender la efectividad de un área de trabajo en particular. Esto es necesario para determinar cómo aumentar las ganancias y racionalizar sus esfuerzos para lograr un negocio exitoso. El principal indicador del trabajo de una firma, empresa o empresario privado es la rentabilidad. Intentemos averiguar qué datos se necesitan para el cálculo correcto de este indicador y qué fórmula se puede aplicar aquí.

La rentabilidad es un indicador que caracteriza la eficiencia económica de la empresa. Este indicador permite determinar en qué medida se utilizan los recursos (esto incluye tanto material como producción) para actividades efectivas. Los resultados del trabajo de las partes comerciales de la empresa se evalúan por características cuantitativas, y las estructuras sin fines de lucro se caracterizan principalmente por la calidad del trabajo realizado. La rentabilidad se puede llamar un cierto factor de eficiencia, que se obtiene durante la operación de la empresa, es decir, la relación entre los fondos invertidos y la cantidad de ganancias recibidas.

tipos de rentabilidad

Dependiendo de la dirección del negocio, los indicadores por los cuales uno puede juzgar su efectividad a menudo difieren significativamente. Durante el cálculo, no olvide que los coeficientes aplicados pueden diferir, lo que finalmente afectará las partes constituyentes de la fórmula. Por lo general, estos tipos de rentabilidad se distinguen:

- Rendimiento de los activos, que incluye tanto los activos corrientes como los no corrientes. Aquí se considera todo el conjunto. recursos financieros y activos intangibles que participaban en la actividad económica de la empresa. En términos generales, esta característica es un indicador del desempeño de todos los activos de la empresa durante un cierto período de tiempo. Es posible averiguar cuál es la rentabilidad después de pagar todos los impuestos, cancelar los préstamos (si corresponde), cerrar todas las deudas, incluidos los salarios; después de eso, podemos hablar sobre si los activos generan ganancias para la empresa.

- Los bienes y servicios producidos por la empresa también tienen su propia eficiencia. Aquí todo es simple: si los ingresos de la venta de lo que se ha producido exceden los costos totales de esta producción, entonces el producto fue útil para la organización, y todos los esfuerzos y fondos gastados en su fabricación se aplicaron y gastaron no en vano.

- La rentabilidad operativa puede indicar claramente cuán conveniente es este tipo de negocio. Con una diferencia positiva en los costos invertidos en la producción en relación con el beneficio final, podemos decir que "no todo fue en vano" y buscar formas de seguir desarrollándonos: ampliar la geografía de las ventas, reducir el costo de los bienes en todo lo posible manera, sin olvidar mejorar su calidad.

Fórmula y parámetros para el cálculo.

Para un cálculo real y relativamente preciso del nivel de rentabilidad de la producción, se pueden utilizar varios enfoques diferentes, que ayudarán suficientemente a determinar los beneficios probables de hacer negocios.

- la eficacia de los activos de producción (ROFA) permite evaluar el funcionamiento de los activos fijos de la empresa. La fórmula para el cálculo queda así: ROFA= beneficio / precio de los activos fijos × 100 (%);

- eficiencia de los activos (ROA) - la fórmula para calcular este tipo de rentabilidad se deriva de la misma razón, con la única diferencia de que en lugar del precio de los activos fijos, se sustituye el monto total del valor de los activos de la empresa, tomando en cuenta y atraídos desde el exterior;

- El uso de capital (ROE) ayuda a los fundadores a comprender cómo se están desempeñando propios fondos. La fórmula aquí es la misma, pero en el denominador, en lugar de otros indicadores variables, se pone la cantidad total de fondos involucrados en la empresa.

Cabe señalar que la realización efectiva de las actividades económicas se calcula teniendo en cuenta los gastos únicos y los gastos corrientes a largo plazo. Y los indicadores de rentabilidad generalmente se dividen en eficiencia productos terminados y los esfuerzos para producirlo.

La actividad empresarial implica seguir un plan de negocios específico, según el cual un empresario recibe un bienestar financiero estable durante un cierto período de tiempo. A partir del proyecto empresarial, los potenciales inversores pueden tomar decisiones sobre la viabilidad de la inversión.

Uno de los indicadores clave del éxito de una futura empresa es su recuperación o rentabilidad, cuyo concepto es el análisis económico del proyecto. Entonces, ¿qué es la rentabilidad empresarial? ¿Qué hay en este concepto?

Al realizar un análisis económico de cualquier proyecto empresarial, incluso en la etapa de su presentación a los inversores, el criterio principal es probable rentabilidad de la empresa. La rentabilidad muestra que la empresa está lista para trabajar prospectivamente en el mercado.

El concepto parece estar definido factor de eficiencia del futuro proyecto, éxito en la venta de bienes, servicios, la capacidad de la organización para mantenerse de forma independiente, para recibir el beneficio esperado.

Entender qué es la rentabilidad en palabras simples puede, si recordamos la importancia de los beneficios y los costes para la empresa. Con base en el indicador de recuperación de la inversión, es posible evaluar el desempeño económico de la empresa en su conjunto, ajustar las pautas, identificar puntos débiles en el hacer negocios, fortalecer y desarrollar sus fortalezas.

si un estamos hablando sobre el éxito financiero de proyectos gubernamentales, grandes explotaciones, plantas, fábricas, luego bajo conveniencia desarrollo de la perspectiva se refiere a la relación de eficiencia del trabajo realizado. Organizaciones comerciales el concepto de rentabilidad incluye indicadores de la cantidad y el monto de la ganancia recibida.

Todos los cálculos económicos del principal indicador de beneficio del proyecto se reducen a determinar el coeficiente de eficiencia de una empresa en particular.

Entonces, ¿cómo se mide la rentabilidad? ¿Cómo se calcula? Si consideramos el término desde el punto de vista de la economía teórica, podemos trazar un paralelo con el concepto eficiencia(eficiencia), que denota la relación entre el monto total de todos los costos y la ganancia real durante un cierto período de tiempo.

En otras palabras, la rentabilidad es la relación proporcional habitual entre los gastos y los ingresos de la empresa. Negocio operativo Se considera rentable si la empresa recibe una ganancia estable, incrementándola constantemente.

Tipo de rentabilidad de la empresa.

La rentabilidad se clasifica de acuerdo con ciertos tipos, que son inherentes moldes personalizados, cálculos, contenido, fórmulas.

Cada tipo de actividad económica está determinada por sus propios cálculos, ratios y cifras finales, por lo que su rentabilidad variará significativamente.

- El reembolso total de los activos corrientes y no corrientes. La vista caracteriza el tipo de inversión para ganancias futuras. Indicador general evaluar comparando las ganancias antes de impuestos y el valor promedio del valor de todos los activos de la empresa durante un período de tiempo específico. Rentabilidad acumulada- esto es la capacidad de los activos de una empresa o recursos externos para trabajar con fines de lucro.

- Reembolso de productos básicos. Aquí entendemos la relación entre el beneficio de la venta de bienes con las inversiones financieras que se han realizado en la producción de estos productos. Las designaciones de este tipo indican los beneficios de la producción, la recuperación de una empresa por la venta de bienes o servicios.

- El beneficio de producción de la organización. Representa un indicador eficiencia económica, que determina la necesidad de un negocio en particular.

La rentabilidad de la empresa es la base de la relación entre los costos de producción y la ganancia en su forma pura. Se considera rentable que la producción, en Estados financieros que existe solo saldo positivo.

El reembolso de los productos es la relación entre el beneficio de las ventas y el costo de los bienes vendidos. El indicador se puede calcular tanto para una unidad de bienes como para todos los productos manufacturados.

La rentabilidad de la producción es un indicador importante que determina el componente económico del trabajo de toda la empresa en su conjunto.

Como medida para aumentar la rentabilidad de la producción, incluyen una reducción del coste y un aumento proporcional de sus características de calidad.

Fórmulas de cálculo y conceptos básicos

Todos los cálculos económicos del indicador principal de los beneficios del proyecto se reducen a determinación de la relación de eficiencia empresa específica.

Razones clave de rentabilidad:

- ROA. Un indicador de la rentabilidad de los activos de la organización. El total debe incluir todos los activos propiedad de la empresa y atraídos en el curso de sus actividades(préstamos, cuentas por cobrar). El rendimiento de los activos es una definición directa de la recuperación de la empresa a expensas de sus propios recursos.

Nivel de rentabilidad- la fórmula de cálculo se expresa de la siguiente manera: el beneficio de la organización (H) debe dividirse por el precio de sus activos (G) y multiplicarse por 100%: H/G*100%

- ROFA. Rentabilidad bursátil de la producción. El indicador define la efectividad de los activos fijos de la organización, excluyendo los activos. El cálculo es similar al coeficiente anterior, solo que la fórmula se complementa con la cantidad de activos fijos.

- HUEVA. Rendimiento del capital empresa, que se calcula por el monto de la utilidad neta dividido por el monto del capital autorizado y multiplicado por 100%. El retorno sobre el capital es la optimización de los fondos de gasto de la contabilidad personal de la empresa para aumentar las ganancias.

- ROI.ROI- este es un indicador que indica el beneficio total recibido después de la inversión inicial, y también determina la relación entre el beneficio recibido desde el momento de la inversión y los fondos de la inversión inicial.

- ROM. Un indicador del beneficio de los productos básicos, que indica el nivel de eficiencia de todos los fondos gastados. Rentabilidad del producto es la relación entre la utilidad de las ventas y el costo de los bienes vendidos.

El indicador se puede calcular tanto para una unidad de bienes como para todos los productos manufacturados. La fórmula de cálculo se define de la siguiente manera:

PR=(P/SP)*100%, donde RP es un indicador, SP es el costo de los bienes para la venta, P es la ganancia recibida.

La rentabilidad muestra que la empresa está lista para trabajar prospectivamente en el mercado.

Para calcular el tipo de producción de payback, se utiliza la fórmula:

RP \u003d (PB / (F os.f. + F ob.sr)) * 100%, donde RP es el indicador de la rentabilidad de la producción en %, PB es la ganancia del balance de la empresa, F os.f es el costo de los fondos básicos de la organización, F ob.sr es el monto total de todos los fondos en circulación.

- ROS. El indicador de rentabilidad de las ventas (la proporción de ganancias e ingresos de la organización). Rentabilidad de las ventas es la relación entre el ingreso neto después de impuestos y las ventas totales. Refleja el porcentaje de ganancia que obtuvo la empresa.

Umbral de rentabilidad- este es el producto de la empresa, de lo contrario, el volumen de la gama de productos vendidos en términos físicos. El coeficiente le permite asignar el costo de cada unidad de producto por separado y dar una evaluación correcta de todos los costos de la empresa.

- ROL. Coeficiente recursos laborales, que determina la relación entre el beneficio neto y la plantilla total de empleados que trabajaron en la empresa durante un período de tiempo determinado. El indicador le permite monitorear el número permitido empleados con el fin de obtener el máximo beneficio, en principio, que caracteriza a la rentabilidad en la definición general.

Al trabajar con contratistas, vale la pena considerar que si violan los términos y puntos del plan acordado, conllevará la imposición de multas y sanciones, y el propio contratista quedará en pérdida.

Incrementar el flujo de caja: pasos básicos

Para determinar las tendencias en la diferencia en los indicadores de ventas en efectivo en diferentes momentos, es necesario establecer los períodos principales: base (básico) y liquidación. En el período base, puede usar la ganancia máxima del año pasado y compararlos con los coeficientes del período del informe.

El precio de costo se reduce buscando proveedores que estén dispuestos a ofrecer bienes y servicios a precios más bajos.

La tasa interna de retorno es la capacidad de la organización y su potencial de recuperación. La recuperación de la inversión se puede aumentar artificialmente, por ejemplo, elevando los precios o reduciendo los costos.

Para utilizar cualquier método para aumentar la rentabilidad, es importante tener en cuenta la demanda de los consumidores, la situación general del mercado en el segmento deseado, la competitividad y otros factores.

Aumento de la capacidad de producción. Adquirir equipos nuevos o actualizar los existentes, líneas de producción para aumentar la velocidad de los productos fabricados y ahorrar en recursos laborales.

Mejorar las características de calidad de la gama de productos. Tal enfoque implica inevitablemente un aumento en la demanda esperada de productos por parte del consumidor.

Optimización de políticas de marketing. Habiendo puesto los acentos correctos en la promoción de su propio producto, puede expandir significativamente el círculo de consumidores. Las grandes empresas manufactureras se permiten crear divisiones enteras cuyo trabajo está dirigido a publicitar y establecer caminos sólidos para promocionar la gama de productos.

Reducción de costo. Muchos empresarios se preguntan: ¿La minimización de qué indicador conduce a un aumento en el nivel de rentabilidad? Todo es bastante simple. El precio de costo se reduce buscando proveedores que estén dispuestos a ofrecer bienes y servicios a precios más bajos. Esto es posible si el costo de las materias primas terminadas fluctúa dentro de límites adecuados.

Conclusión

La rentabilidad es un indicador importante e indispensable de cualquier proyecto empresarial, desde su redacción. Los coeficientes calculados correctamente permiten no solo hacer una evaluación correcta del probable retorno de la inversión, sino también convencer a los inversores de la conveniencia de las inversiones durante muchos años.

Es imposible hacerlo sin calcular la rentabilidad de los productos.

Todos los empresarios del mundo utilizan este método para comprender claramente si tiene sentido continuar trabajando con un producto en particular. Para ello se realiza un seguimiento y seguimiento constante de la rentabilidad.

Para poder ampliar el alcance de los beneficios y desarrollar con éxito actividad empresarial, es importante no contentarse con "cálculos mentales" aproximados, sino mantener un sistema claro de operaciones matemáticas.

Debe tener en cuenta el estado del mercado, el rendimiento de la introducción de productos, así como los indicadores de tiempo en los que se producirá el reembolso. Es necesario conocer los métodos y variantes de fórmulas que incluirían todos los indicadores de ingresos y gastos.

Para comprender el nivel de rentabilidad, debe ingresar datos mensualmente en los informes contables y, además, realizar dicho evento una vez al trimestre. Quién está interesado en el nivel de rentabilidad de su empresa:

- emprendedores que quieren entender cómo son correctos sus pasos en el área elegida;

- personas involucradas en el préstamo y el seguimiento de la economía de la empresa.

El nivel de beneficio se considera como un valor absoluto y, por lo tanto, se puede presentar fácilmente como unidades monetarias (para los estados financieros). Si se usa un sistema de correlación de valores absolutos (como un porcentaje entre sí), entonces es mejor explicar los indicadores relativos. El indicador general de rentabilidad deja en claro cuánto beneficio recae en una unidad de costos de producción.

¿Cómo se calcula el índice de rentabilidad?

El índice de rentabilidad tiene la forma de una fracción, en la que: el numerador es la ganancia recibida de las ventas realizadas, y el denominador es la cantidad de fondos totales gastados en este producto, el siguiente paso es multiplicar el indicador resultante por 100. El número inicial mostrará la relación entre los beneficios y los fondos gastados en el proceso.

Un solo cálculo de la rentabilidad no puede mostrar completamente la imagen de la producción. Es necesario tener en cuenta algunos matices:

- la diferencia en la rentabilidad real y planificada de los bienes vendidos;

- comparación de la cifra obtenida de la rentabilidad de su empresa y empresas competidoras dedicadas a una producción similar;

- análisis de años pasados con respecto a esta producción.

Tipos de concepto de cálculo de rentabilidad

Rentabilidad del producto: fórmula

La primera táctica es el cálculo de una unidad específica de producto. En este caso, se calcula la relación de beneficio y desperdicio para un producto específico. Este método es utilizado principalmente por analistas para pronósticos futuros.

La segunda táctica es calcular la cifra de rentabilidad global. En este caso, se toma un cierto período de tiempo para el cual se realiza el cálculo. Para una percepción más simple, la rentabilidad de un producto se considera como un porcentaje. Este método facilita otros cálculos.

ROM - rentabilidad de los productos vendidos. Este concepto muestra cuán efectivo es el tipo de producto seleccionado, o más bien su implementación, dado todo el dinero gastado que se requirió para producirlo.

Métodos para calcular la rentabilidad de los bienes.

Para calcular la rentabilidad, deberá indicar la cifra del beneficio monetario "neto" recibido. Además, necesitará una cifra de costos, que a su vez puede ser de dos tipos: total (a la que se le suman los gastos comerciales) y de producción (fondos gastados en el lanzamiento). Fórmulas para calcular la rentabilidad:

- Rentabilidad de tipo general, teniendo en cuenta costo total: Beneficio Total (PR) / Gastos Totales por Precio de Costo (TC) x 100%

- Rentabilidad compuesta por los datos de beneficio de ventas, teniendo en cuenta los costes de producción: Beneficio total (PR) / Coste total de producción (TCprod.).

- Rentabilidad calculada a partir de los datos de beneficio neto y coste total: Beneficio neto(NP) / Costo total (TC). Aclaración: Los gastos por impuestos y otras acciones están excluidos de la cifra de la ganancia total.

- Rentabilidad calculada por la relación entre el beneficio neto y el costo gastado en la producción final de productos: Beneficio neto (NP) / Costos totales de producción (TCprod.).

La información sobre el producto de la venta realizada se toma del informe financiero (línea 050). El cálculo de los ingresos recibidos se realiza de acuerdo con la siguiente fórmula: El beneficio de las ventas (PR) es igual a la diferencia de los ingresos de las ventas (TR) menos el costo total de los bienes (TC). Puede obtener información sobre el valor digital de los ingresos en la línea 010. Para calcular el costo total, se utiliza la siguiente fórmula: TC = línea 020 (costos de producción) + línea 030 (gastos de ventas) + línea 040 (gastos administrativos).

El valor del beneficio neto recibido se puede eliminar de la línea 190 o utilizando la siguiente fórmula: Ganancia neta (NP) \u003d Ganancia de ventas (PR) - Otros gastos (PRotro) - Otros ingresos (PRingresos) - Impuesto legal (N).

¿Qué pasa con otros gastos e ingresos? Este valor implica costos indirectamente relacionados con la producción. La rentabilidad de la producción se puede calcular para un producto o para toda una gama. Un cálculo único de la rentabilidad significa poco, pero si realiza dichos cálculos de manera sistemática, puede sacar conclusiones sobre el desarrollo posterior del negocio y mejorar el trabajo de oficina.

Puntos importantes respecto al cálculo de la rentabilidad

Es necesario prestar atención a tales matices:

- acciones y factores que afectan el pronóstico de ganancias de la organización;

- la cifra de costo para el precio de costo no siempre disminuye (por ejemplo, en el campo de la ciencia, un mayor avance requerirá una inversión considerable de fondos para gastos como la compra del equipo necesario);

- merece la pena centrarse en aquellos productos cuya rentabilidad ha mostrado recientemente los mejores resultados.

Para obtener datos específicos sobre la rentabilidad, debe hacerlo sistemáticamente (a lo largo de meses y años), luego puede sacar conclusiones más generalizadas sobre próximos pasos en el campo de la gestión.

Importante: el cálculo constante de la rentabilidad le permite comprender la imagen real de la producción, pero también las obligaciones fiscales que se aplican en el país donde se desarrolla esta producción juegan un papel muy importante.

Ejemplos

Rentabilidad del producto: gráfico

Imaginemos una empresa que produce productos de papel, que en el último mes recibió una cantidad total de ventas de 500 millones de rublos. De esta cifra, restamos los gastos para todo tipo de costos (comerciales, salarios de los empleados de producción), que ascendieron a 265 millones de rublos. Entonces, ¿cuál es la rentabilidad del último mes?

La primera acción lógica es deducir el costo: 500-265 = 235 millones de rublos. Usemos la fórmula para deducir la rentabilidad de PR / TS x 100%: 235/265 x 100% \u003d 88. 68%. La cifra resultante muestra cuántos ingresos recibe la empresa por 1 rublo de productos vendidos. Los ingresos son de 88,68 kopeks, que es una cifra bastante impresionante. Cuando el valor de la rentabilidad está en declive, podemos juzgar la disminución de la demanda de este producto. Con base en la cifra obtenida, se pueden sacar conclusiones sobre qué tan competitiva es la empresa en el mercado general de ventas.

El siguiente ejemplo de cálculo: La empresa vende tres tipos de productos. Recientemente se ha revelado una rentabilidad media de la cual es del 26%. Inicialmente, debe encontrar la rentabilidad para cada producto individual:

- Primer tipo de artículo. Fórmula A: 9/27 x 100 % = 33,3 %

- El segundo tipo de bienes. Fórmula B: 8/22 x 100 % = 36,36 %

- El tercer tipo de bienes. Fórmula B: - 1,89%

Concluyamos: inicialmente parece que el producto A trae más beneficios a la empresa que el resto de los productos (esto se puede ver en el valor total del 27%). Pero en el hecho de calcular la rentabilidad, está claro que el producto bajo el signo B genera 3 kopeks más de ganancia por cada rublo recibido en el proceso. Esto significa que tiene sentido que el fabricante se centre en el producto B.

Los bienes bajo el signo B solo traen una pérdida. Durante las ventas, se pierde 1 rublo en cada unidad monetaria. 89 kopeks de fondos. Esto significa que es mejor que el fabricante elimine esta unidad de producción lo antes posible, para no trabajar en su propio detrimento.

¿Has notado un error? Selecciónalo y haz clic Ctrl+Intro para avisarnos.