O zi buna! Astăzi, în articol, vom vorbi despre unul dintre documentele însoțitoare la vânzarea mărfurilor. entitati legale, antreprenori sau organizatii bugetare despre licitație scrisoare de trăsură 12.

La inceput vreau sa spun ca borderoul de licitare 12 este prevazut doar in caz de comert (vanzare de marfa). Dacă prestați un serviciu, atunci în loc de scrisoare de însoțire, este prevăzut un act de muncă efectuat.

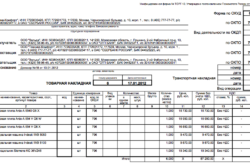

Foaia de transport TORG 12

După cum probabil ați înțeles, scrisoarea de trăsură în comerț este marcată TORG 12.

Scrisoarea de trăsură este inclusă în setul de documente pe care trebuie să le furnizați cumpărătorului:

- Tratat. Când mărfurile sunt achiziționate de organizații, se încheie un acord, dacă achiziția are o achiziție unică, atunci acordul se încheie o singură dată, dacă achizițiile au loc periodic, atunci se încheie pentru un an;

- Factura fiscala. Odată cu fiecare tranzacție de vânzare cu documente însoțitoare vine și. Este posibil să se evite astfel de documente cu facturi și prin încheierea unui acord între ele că organizațiile vor lucra fără facturi, atunci nu se poate aplica;

- Licitație cu scrisoare de trăsură12. Scrisoarea de trăsură trebuie să fie împreună cu mărfurile, deoarece în scrisoarea de trăsură sunt înregistrate toate articolele mărfurilor achiziționate.

Avizul de trăsură se face în 2 exemplare (în general se fac 2 seturi de documente), unul rămâne la tine (semnat firesc de cumpărător), iar al doilea se transferă cumpărătorului.

Șablon de conosament

Pentru a completa scrisoarea de trăsură licitarea 12 veți avea nevoie de:

- Datele furnizorului(după cum înțelegeți, acestea sunt datele dvs.);

- Datele plătitorului(pentru aceasta, se solicită ce bunuri sunt achiziționate de la dumneavoastră);

- Datele destinatarului(nu fi surprins uneori, plătitorul și destinatarul mărfurilor sunt organizații diferite);

- Baza. Aici trebuie să specificați pe ce bază este completat acest document. Dacă acesta este un contract unic, atunci se indică faptul că contractul este numărul contractului și de la ce dată. Daca contractul dintre organizatii este permanent, atunci se indica ca in baza contractului BASIC;

- Pozițiile articolelor. Desigur, trebuie să știți ce poziții cumpără clientul și cantitatea acestora pentru a le completa.

În exemplul meu, există doar 2 foi din scrisoarea de însoțire, deoarece există doar câteva articole din mărfurile achiziționate. Și astfel numărul de pagini este diferit în funcție de numărul de bunuri achiziționate.

Descărcați formularul de licitație a scrisorii de trăsură 12

În general, formularele de factură sunt disponibile în toate programele de contabilitate. Mai mult, în program, factura se completează automat. Exemplele de completare pe care le vedeți mai sus sunt realizate în programul 1C Accounting.

Dacă nu lucrați cu programe de contabilitate și faceți astfel de documente o dată pe an, atunci desigur că puteți pur și simplu să descărcați un formular gol și să îl completați manual.

În prezent, mulți antreprenori folosesc această contabilitate online pentru a calcula impozite, contribuții și pentru a transmite rapoarte online, încercați-o gratuit. Serviciul m-a ajutat să economisesc la serviciile unui contabil și m-a scutit de a merge la fisc.

Asta e tot! Întrebări ca întotdeauna în comentarii sau în al meu

Foaia de parcurs este documentul contabil primar, pe baza căruia se emite eliberarea obiectelor de inventar către terți și se înregistrează tranzacțiile relevante. Conform legilor Nr. 402-FZ „Cu privire la contabilitate” și Nr. 63-FZ „Cu privire la semnătura electronică”, o scrisoare de trăsură poate fi generată și stocată ca în formular de hârtie, precum și electronic. Mai mult, a fost aprobat formatul de fișier XML recomandat pentru TORG-12 electronic. Notele de trăsură întocmite în acest format vor putea fi trimise de către contribuabili la biroul fiscal prin Internet (TCS).

Cum să scrieți și să semnați un conosament

Hârtie

Documentele primare sunt semnate de către conducătorul și contabilul-șef sau persoanele autorizate. Lista persoanelor împuternicite să semneze documentele primare se aprobă de către șef de comun acord cu contabilul-șef. Astfel, administratorul poate transfera dreptul de a semna scrisoarea de trăsură și formaliza acest drept prin procură sau ordin.

Avizul de trăsură se eliberează în două exemplare. Prima copie rămâne la vânzător (organizația care vinde articole de inventar (inventar și materiale)) și este baza pentru anularea acestora. Al doilea exemplar este transferat cumpărătorului și stă la baza postării acestor valori. TORG-12 poate fi aplicat cu 5 semnături:

- trei din partea vânzătorului: (manager, contabil responsabil cu expedierea). În unele organizații mari, o persoană semnează scrisoarea de transport în momentul expedierii. De obicei acesta este un anume „operator”, care, pe baza informațiilor primite de la departamentul de contabilitate și de la depozit, formează un document și îl semnează cu semnătura sa. Această procedură este consacrată legal fie într-un ordin, fie într-o procură, fie în descrierea postului"operator";

- unul din partea cumpărătorului (responsabil de primirea mărfii) - în rândul „Marfa a fost primită de destinatar”. Această linie trebuie să fie semnată de un reprezentant autorizat oficial al cumpărătorului - acesta poate fi o persoană prin împuternicire sau prin Charter. Prin urmare, trebuie să semneze fie șeful organizației-destinatar (cumpărător), fie o persoană împuternicită prin împuternicire pentru dreptul de a semna documentele primare.

- încă o semnătură - la rândul „Cargo acceptat” - este pusă de orice persoană responsabilă din punct de vedere material care acceptă efectiv mărfurile (datele privind împuternicirea pentru transportul mărfurilor și materialelor sunt completate în același rând). Acesta poate fi fie un transportator al unei organizații terțe de transport, fie un reprezentant al organizației de cumpărare. Șeful întreprinderii poate accepta mărfurile fără împuternicire - în acest caz, el semnează în rândul „Cargo acceptat” și nu completează rândurile conform detaliilor procurii.

Electronic

Forma și procedura de întocmire a unei scrisori de parcurs electronice nu diferă de forma și procedura de întocmire a omologul său pe hârtie, cu excepția faptului că document electronic este compilat într-o singură copie, care constă din două fișiere. Unul dintre ele se formează pe partea vânzătorului, iar al doilea, la expedierea documentului, pe partea cumpărătorului. Pentru a semna facturile electronice, în locul unei semnături de mână, se utilizează, de asemenea, o semnătură electronică (ES), conform formatului recomandat TORG-12 (aprobat prin Ordinul Serviciului Fiscal Federal al Rusiei din 21 martie 2012 nr. ММВ- 7-6 / [email protected]), precum și materialele procedurilor judiciare (în special, decizia Curții Supreme de Arbitraj a Sectorului Suprem Militar din 11 august 2010 în dosarul N A43-5226 / 2010), scrisoarea de trăsură electronică este semnată de unul. semnatura electronica din partea vânzătorului și unul din partea cumpărătorului. În total două semnături.

Totodată, în rândurile „Vacanță permisă”, „Contabil șef (senior)”, „A emis marfa”, „Marfa a fost acceptată” și „Marfa a fost primită de destinatar”, numele complet și funcțiile de sunt indicate persoanele relevante, iar la rândul „Prin procură nr.” - informații despre împuternicirea persoanei împuternicite.

Parțial, capacitatea de a semna TORG-12 cu un ES se datorează faptului că aplicarea unui ES pe un document nu înseamnă completarea rândului semnatarului, ci înseamnă protejarea informațiilor și identificarea semnatarului (nr. 63-FZ). „Pe ES”). Și un EP este suficient pentru a îndeplini aceste condiții.

Am nevoie de TORG-12 când transport mărfuri

Hârtie

Foaia de parcurs se preda soferului impreuna cu alte documente iar conducatorul auto este obligat sa predea documentele destinatarului.

Conform unui număr de documente de reglementare, de exemplu, cum ar fi:

- Reguli pentru transportul mărfurilor Cu mașina, aprobat de Ministerul Autotransportului al RSFSR la data de 30.07.71;

- Legea federală nr. 259-FZ din 08.11.2007 „Carta transportului rutier și suprafețelor urbane transport electric»;

- Decretul Guvernului Federației Ruse din 15 aprilie 2011 N 272 „Cu privire la aprobarea Regulilor pentru transportul rutier de mărfuri”;

- Regulile Rutiere din 01.07.94;

șoferul nu trebuie să aibă o scrisoare de trăsură pe drum.

Electronic

Dacă scrisoarea de parcurs va fi transmisă prin Internet, atunci necesitatea transferului acestuia către șofer este eliminată: documentul poate fi trimis direct destinatarului. Pe parcurs, șoferul nu are nevoie de scrisoare de trăsură, are un TTN, iar în acesta, deși într-o formă generală, sunt enumerate pozițiile mărfii care se transportă.

Dificultatea constă numai în cazul transportului de mărfuri de către un transportator intermediar. Legislația vă impune să completați rândurile „Prin procură nr.” și „Marfa acceptată”, în care trebuie să specificați informații despre împuternicirea pentru transportul mărfurilor și materialelor, precum și numele complet și funcția. a expeditorului. LA acest caz sunt doua iesiri:

- La formarea TORG-12 electronic, vânzătorul indică numărul și datele TTN în coloanele corespunzătoare: poziția și numele complet al expeditorului, precum și informațiile despre împuternicire, sunt deja înregistrate în TTN însuși.

- La primirea TORG-12 electronic, cumpărătorul însuși completează rândurile „Prin procură nr.” și „Marfa acceptată” și semnează TORG-12 cu o semnătură electronică.

Cum se corectează bonul de livrare la returnarea unui articol

Hârtie

Conform legii, dacă se constată erori, scrisoarea de parcurs trebuie corectată astfel: în ambele exemplare ale documentului se fac ștergeri, care sunt certificate prin semnături pe ambele părți. Alături de semnături se află data la care au fost efectuate modificări (clauza 5, art. 10 din legea contabilității).

Adesea, în practică, în locul unui document incorect, se formează unul nou retroactiv. Totuși, regulile contabile nu implică necesitatea și posibilitatea de a întocmi sau corecta documentele primare în acest mod.

Electronic

Pentru documente, chiar și parțial create automat (cu ajutorul calculatorului), nu se stabilesc reguli de corectare. Acest lucru permite organizațiilor dreptul de a defini astfel de reguli pe cont propriu. Un astfel de drept rezultă din clauza 8 din PBU 1/98: „dacă într-o anumită problemă documentele de reglementare nu stabilesc metode contabile, atunci atunci când se formează o politică contabilă, organizația elaborează o metodă adecvată pe baza acestei și a altor prevederi privind contabilitate". Prin urmare, în politica contabila puteți specifica cum să corectați documentul primar prin compilarea unui alt document. Totodată, se recomandă să se indice în documentul corector că este parte integrantă a celui original.

Întrucât factura electronică nu poate fi corectată în modul sugerat de legislație, soluția la această situație poate fi întocmirea și semnarea de către părți a unui document separat, în baza căruia se vor face înregistrări corective în contabilitate (această corectare). formatul va trebui prescris în politica contabilă și contractul cu contrapartea). Organizația întocmește un act privind discrepanța stabilită sau elaborează în mod independent un astfel de document, sub rezerva includerii unor detalii obligatorii (clauza 2, articolul 9 din Legea federală din 21 noiembrie 1996 nr. 402-ФЗ „Cu privire la contabilitate”), îl coordonează cu contrapărțile sale.

De exemplu, există o practică când părțile, la acceptarea mărfurilor și la depistarea erorilor, întocmesc acte (sub forma TORG-2 și 3), care sunt folosite pentru a oficializa acceptarea mărfurilor și materialelor care prezintă discrepanțe cantitative și calitative. comparativ cu datele documentelor de însoţire ale furnizorului. Actele se intocmesc la locul de primire a marfii si constituie temeiul legal pentru depunerea unei reclamatii la furnizor.

Recepția mărfurilor și scrisoarea de însoțire

La acceptarea mărfii, persoana responsabilă verifică mărfurile descărcate cu documentele.

Hârtie

Cu o scrisoare de transport pe hârtie, totul este simplu - șoferul predă documentele persoanei responsabile pentru verificare la fața locului. Persoana responsabilă cu primirea mărfii semnează documentele și le transmite departamentului de contabilitate.

Electronic

În cazul în care furnizorul a trimis o scrisoare de parcurs electronică, persoana responsabilă cu primirea mărfurilor ar trebui să poată primi astfel de documente și să le proceseze cu promptitudine (semnează, imprimă sau trimite) - de exemplu. el trebuie să fie organizat la locul de muncăși acces la internet.

Contabilitatea scrisorilor de trăsură și depozitare

Hârtie

Din punct de vedere legislativ, nu există reguli de contabilizare a scrisorilor de trăsură. Prin urmare, organizația are dreptul de a aproba regulile pentru transferul și stocarea documentelor.

În practică, un raport de mărfuri este de obicei întocmit la depozit (documentul primar, pe baza căruia datele privind vânzarea mărfurilor și costul acestora sunt reflectate în contabilitate), la care facturi sunt atașate în ordine cronologică.

Întreprinzătorii individuali și organizațiile care utilizează sistemul fiscal simplificat țin registre de contabilitate pentru cheltuieli și venituri, care sunt întocmite pe baza documentelor primare. Cărțile pot fi păstrate în format electronic, dar la final perioada fiscala sunt tipărite. Documentele pe hârtie sunt depozitate în spații de arhivă.

Electronic

Scrisoarea electronică și raportul mărfurilor - originale ale documentelor primare. Acestea pot fi stocate exclusiv în formă electronică fie pe un computer local, fie pe un server special dedicat al organizației.

Cum se transformă fluxul de lucru TORG-12 în formă electronică

Până în prezent, sistemele operatorilor de management electronic al documentelor (EDF) au implementat capacitatea de a transmite TORG-12 atât într-un format arbitrar, cât și în formatul recomandat de Serviciul Fiscal Federal (vezi Ordinul Serviciului Fiscal Federal al Rusiei din 21 martie). , 2012 Nr. ММВ-7-6 / [email protected]). Pentru a începe schimbul de borderouri electronice, tot ce trebuie să faceți este:

- elaborați și conveniți cu contrapărțile dumneavoastră procedura de procesare a returului mărfurilor livrate (pentru acele cazuri în care s-au făcut ștergeri în hârtia TORG-12 în timpul descărcării);

- cumpără certificate de semnătură electronică și eliberează dreptul de semnătură persoanelor autorizate;

Primar document contabil, folosit pentru a oficializa transferul dreptului de proprietate (prin vânzare, vacanță) asupra bunurilor sau a altor bunuri materiale de la vânzător la cumpărător. Factura specifica denumirea (tipul) bunurilor, pretul acestora, cantitatea si costul total, precum si suma TVA-ului. În plus, scrisoarea de trăsură trebuie să conțină detaliile părților care transferă și cele care primesc, semnăturile de mână ale persoanelor autorizate și sigiliul organizației.

Formular de conosament cuprinse în album forme unificate primar documentatia contabila intitulat - formularul TORG-12. Se întocmește în două exemplare, dintre care unul rămâne la organizația furnizorului și stă la baza radierii articolelor de inventar. A doua copie a scrisorii de trăsură se predă cumpărătorului (destinatarului) și poate servi drept bază pentru depunerea acestor valori și pentru deducerea TVA-ului.

O scrisoare de parcurs, a cărei formă nu corespunde formei unificate, poate fi acceptată în contabilitate de către organizația de achiziții. Articolul 252 din Codul Fiscal al Federației Ruse nu impune acceptarea doar a facturilor unificate ca confirmare - este important ca documentele primare să dovedească că organizația a suportat efectiv cheltuieli și a conținut detaliile necesare. Cu toate acestea, inspectorii fiscali pot respinge un astfel de document, făcând referire la paragraful 2 al articolului 9 lege federala din 21 noiembrie 1996 Nr 129-FZ „Despre contabilitate”. Prin urmare, ori de câte ori este posibil, este necesar să insistăm ca furnizorii de mărfuri să emită o formă unificată de scrisoare de parcurs.

Inregistrarea facturii provoacă adesea dispute cu autoritățile fiscale. Autoritățile fiscale cer ca toate câmpurile formularului de licitație-12 să fie completate și ca formularul în sine să fie sigilat de partea vânzătoare. În caz contrar, este pus în discuție dreptul cumpărătorului de a reflecta costurile de achiziție a mărfurilor și de a accepta deducerea TVA. Practica de arbitraj arată că în cazurile în care informațiile lipsă sunt reflectate în alte documente, iar în împuternicirile sub formă de M-2 sau M-2a există o amprentă a sigiliului organizației comerciale, de regulă, factura-12 este recunoscut ca valabil. Dar este mai bine, desigur, să joci în siguranță și să completezi documentul așa cum este indicat mostra de factura.

Atunci când un transportator participă la o operațiune de cumpărare și vânzare, experții recomandă abandonarea formularului Torg-12 și utilizarea unui altul document unificat- foaia de transport. În acest caz, este necesar să introduceți în ea coloana „TVA”, iar în coloanele „Preț” și „Suma” indică „inclusiv TVA”.

Completarea facturii e mai bine să începi cu data. Potrivit paragrafului 4 al art. 9 din legea contabilității, documentul primar trebuie întocmit în momentul efectuării tranzacției, sau imediat după finalizarea acesteia. Autoritățile fiscale solicită ca data de pe formularul de factură să coincidă cu data expedierii.

Legislația permite introducerea unor modificări minore în formele formelor unificate ale documentației contabile primare. Deci, la compilarea unei scrisori de trăsură, este permisă extinderea și restrângerea coloanelor și liniilor, includerea liniilor suplimentare (inclusiv cele gratuite) și a foilor de pliere pentru ușurința plasării și procesării informațiilor.

Vezi si:

„Notă de trăsură fără eșantion de TVA» - una dintre cele mai populare interogări pe Internet în rândul utilizatorilor care se confruntă cu situația de a vinde sau cumpără mărfuri fără TVA. Cu toate acestea, găsirea de informații detaliate despre acest subiect este destul de dificilă și, prin urmare, am decis să luăm în considerare întrebare specificatăîn articolul nostru.

Reguli generale pentru înregistrarea TORG-12

O scrisoare de parcurs sub forma TORG-12 este un document obligatoriu pentru expedierea mărfurilor și materialelor; ar trebui să conțină informații despre părțile la tranzacție și despre caracteristicile bunurilor furnizate. Forma acestui document a fost aprobată prin Decretul Comitetului de Stat pentru Statistică al Federației Ruse din 25 decembrie 1998 nr. 132, care prevede, de asemenea, că factura trebuie întocmită în 2 exemplare. Și acestea sunt toate informațiile despre această problemă. Lipsa unei proceduri statutare de completare a TORG-12 dă naștere multor întrebări despre cum să faceți acest lucru corect și numeroase solicitări pe tema „o scrisoare de parcurs fără eșantion de TVA”.

Conform regulilor general stabilite și a avizului instanțelor de judecată (Decretul Prezidiului Curții Supreme de Arbitraj a Federației Ruse din 18 octombrie 2005 nr. 4047/05), foile de parcurs trebuie completate în conformitate cu tranzacțiile comerciale în curs efectuate, inclusiv TORG-12 fara TVA. In plus, organizatia are dreptul de a dezvolta propriile forme de facturi fara TVA, insa acestea trebuie fixate in politica contabila.

Rețineți că TORG-12 aparține categoriei documentelor primare, prin urmare, pregătirea competentă și corectă a unui astfel de document va salva organizația de întrebări inutile din partea autorităților fiscale și vă va permite să luați în considerare cu ușurință toate cheltuielile efectuate la calcularea veniturilor. impozit.

TORG-12 fără TVA - umplere eșantion

Trecând la subiectul completării unei aviz de însoțire fără TVA atunci când se efectuează tranzacții care nu sunt supuse impozitării prin această taxă, este de remarcat faptul că generarea unui astfel de document este destul de simplă și nu va fi dificilă, mai ales pentru cei care au tras deja să ridice astfel de facturi atunci când desfășoară evenimente similare.

Principala diferență este că în coloana nr. 13, destinată să reflecte cota de impozitare, trebuie indicată una dintre cele două opțiuni:

Ce opțiune va fi aleasă depinde de tipul de tranzacții efectuate. Deci, dacă se achiziționează bunuri și materiale care sunt scutite de impozit în temeiul art. 149 din Codul Fiscal al Federației Ruse, atunci ar trebui utilizată prima opțiune (este potrivită și pentru cazurile în care vânzătorul folosește moduri speciale). A 2-a opțiune ar trebui utilizată la efectuarea operațiunilor specificate la art. 146 din Codul Fiscal al Federației Ruse.

De remarcat ca din mostrul prezentat de scrisoarea de trasura fara TVA se poate observa ca in formular nu sunt liniute. Acest lucru se datorează faptului că inspectorul de inspecție poate acorda atenție acestui lucru, mai ales dacă astfel de liniuțe sunt în coloana nr. 13. Prin urmare, dacă o astfel de factură este primită de la furnizor, este necesar să îl contactați cu o solicitare de corectare. aceste neajunsuri. În caz contrar, dacă nu există alte dovezi, nu se vor putea accepta cheltuieli pentru contabilitate.

Deci, scrisoarea de trăsură fără TVA (TORG-12):

este document primar, permițându-vă să acceptați cheltuieli pentru contabilitate;

se întocmește conform formularului aprobat (cu excepția cazului în care organizația decide altfel);

- Ce ar trebui să fie pe factură?

- Înregistrări de facturi

O scrisoare de parcurs de la un antreprenor individual fără TVA, un eșantion din care are fiecare antreprenor, este unul dintre documente importante completat de un contabil. O scrisoare de parcurs este inevitabilă în timpul înregistrării și ca dovadă a vânzării, eliberării sau acceptării mărfurilor și a altor articole materiale de la o altă companie. Pentru înregistrarea acestuia este necesar un formular special al formularului TORG-12. În ciuda aprobării formularului în sine, oficialii nu au prevăzut reguli specifice pentru completarea acestora. În rezoluție, împreună cu un formular eșantion, există doar recomandări pentru proiectarea acesteia.

Briefing-ul este limitat doar de necesitatea completarii unei facturi in 2 exemplare:

- Primul este păstrat de către organizația care vinde produsul pentru a avea un motiv de anulare a mărfurilor vândute.

- Un document similar este eliberat unui reprezentant al companiei cu care a fost efectuată tranzacția ca bază pentru înregistrarea bunurilor primite.

Formularul trebuie creat pe hârtie sau într-o sursă electronică. În al doilea caz, actul trebuie confirmat printr-o semnătură electronică. Scrisoarea de trăsură se referă la documentația contabilă inițială, care este necesară atât pentru contabilitate, cât și pentru contabilitatea fiscală:

- Contabilitate. Legea obligă să însoțească fiecare eveniment activitate economică completarea documentelor originale.

- Contabilitatea fiscală. Un set de informații generalizate cu privire la toate actele inițiale, cărora le aparține factura. Ea determină taxa.

Scopul principal al facturii este de a înregistra toate tranzacțiile de cumpărare și vânzare ale produsului. Pe baza ei determinați nivelul impozitelor deduse statului.

Ce ar trebui să fie pe factură?

Factura trebuie să includă următoarele informații:

Factura trebuie să includă următoarele informații:

- numele companiilor, destinatarul mărfurilor, vânzătorul și furnizorul;

- baza: contract sau comanda de lucru cu detalii;

- numărul documentului și data întocmirii;

- coduri conform OKUD si OKPO ale firmei vanzatoare.

- numele valorii sau codul acesteia;

- numarul de unitati de marfa;

- cost pe unitate;

- alte caracteristici.

În partea de jos a facturii trebuie să fie indicate pozițiile persoanelor care efectuează tranzacția, semnăturile proprii, sigilate cu sigiliile firmelor vânzătorului și plătitorului. Un exemplu de factură fără TVA pentru antreprenorii individuali poate fi preluat de la oficiu fiscal. În ciuda libertății reale de a alege forma documentului, este mai bine să utilizați o formă specială a formularului TORG-12.

În orice situație, acesta trebuie vizat de șeful companiei. Antreprenor individual nu trebuie să țină evidența, dar în realitate folosește și facturile pentru a controla veniturile și cheltuielile, având prioritate forma stabilită. O scrisoare de trăsură de la un întreprinzător individual fără TVA, eșantionul 1 este prezentat mai jos, este un document de însoțire al mărfurilor vândute sau primite.

Înapoi la index

Înregistrări de facturi

Nu există nicio ordin pentru a completa toate rândurile și coloanele facturii în niciuna document normativ, deci regulile sunt determinate de circumstanțe reale. Completează toate coloanele din factura cu valoarea furnizorului.

Din cauza lipsei de explicație a documentelor, antreprenorii au adesea o mulțime de întrebări pe această temă. Pentru fiabilitate, este mai bine să aveți întotdeauna o mostră de completare a unui document cu dvs. Toate datele sunt înregistrate în ordine de sus în jos:

- Completarea datelor despre companie - vânzătorul (uneori expeditorul mărfurilor și furnizorul pot desemna o singură organizație) și companie - destinatarul mărfurilor. Indicați numele, TIN-ul, adresa poștală cu index, numerele de telefon și de fax, contul curent și numele băncii, BIC și contul de corespondent. Este indicată adresa efectivă, de unde se realizează valoarea. Dacă acest lucru se întâmplă într-o unitate structurală, atunci adresa expeditorului mărfurilor și a furnizorului va diferi, chiar dacă numele este identic.

- Apoi se fac înregistrări în câmpul „Bază”. Fie „Acord”, „Acord de livrare” sau „Comandă” sunt indicate aici. În dreapta, fixează numărul documentului și data tranzacției.

- Apoi, coloana numerotată din dreapta este completată. Aici se consemnează următoarele informații: un formular conform OKUD, un cod conform OKPO, un cod de activitate pentru destinatarul mărfurilor conform OKDP, date din scrisoarea de însoțire care a aprobat transportul valorii. Câmpul final indică tipul tranzacției - vânzare.

- După aceea, se întocmește titlul actului, al cărui număr este determinat pe baza fluxului de documente interne.

- Completarea părții principale constă în efectuarea de înscrieri în toate câmpurile în funcție de titluri.

- Este important să acordați atenție coloanei 13 dacă o scrisoare de însoțire pentru un antreprenor individual este completată fără TVA. Această coloană indică cota de TVA corespunzătoare expedierii. Atunci când se efectuează tranzacții care nu sunt supuse TVA, sau regimuri speciale, în această coloană se înscrie o mențiune „fără TVA”. La desfășurarea acțiunilor impozitate la cotă preferențială, înregistrarea are forma „0%”. În alte cazuri, se scrie cota de 18%.

- Este necesar să se indice numărul de cereri, dacă există, în rândul corespunzător.

- În continuare, ultimele coloane sunt completate. Cel din stânga indică numărul de foi din toate aplicațiile, dacă există. Absența lor poate fi indicată printr-un semn „nu” sau o liniuță. Valoarea coloanei „Total emis pentru suma” este similară cu valoarea câmpului „Total pe factură”. Pozițiile și semnăturile sunt indicate în stânga. Coloana din dreapta este concepută pentru a înregistra informații despre prezența unei procuri pentru beneficiarul valorii. Ambele coloane sunt certificate de sigiliile companiei, sunt aplicate date identice de primire si acceptare a valorii. Distribuie acest articol: