KUDiR es un libro de contabilidad de ingresos y gastos. Es de uso obligatorio por parte de los empresarios individuales que trabajan en sistemas impositivos como DOS, STS, PSN y ESHN. Los empresarios individuales en UTII no llevan un libro de ingresos y gastos.

En nuestro artículo, consideraremos cómo se completa el Libro de Contabilidad de Ingresos y Gastos por PI en el sistema tributario simplificado en 2017, y a qué debe prestar atención al ingresar información en él. En la parte inferior de la página, puede descargar una muestra del llenado de KUDiR para empresarios individuales en la USN 2017.

Momentos basicos

Tenga en cuenta que no es necesario enviar KUDiR a la oficina de impuestos. Recordemos que a partir de 2013 se eliminó la obligación de certificar el Libro de Contabilidad de Ingresos y Gastos. Al mismo tiempo, es muy importante que empresario individual sin embargo, existía KUDiR, que se puede realizar tanto en formulario electronico así como en papel.

Hay que tener en cuenta que la ausencia de KUDiR amenaza con una multa por la siguiente cuantía:

- para empresarios individuales 200 rublos;

- para organizaciones 10,000 rublos.

En 2017 se utilizan los siguientes formularios KUDiR (según el régimen fiscal elegido):

- KUDiR para OSN;

- KUDiR para ESHN;

- KUDiR para USN;

- KUD (Libro de Ingresos) para PSN.

El formulario KUDiR para el sistema tributario simplificado es adecuado tanto para empresarios individuales como para organizaciones.

Reglas generales para llevar el Libro de contabilidad de ingresos y gastos para empresarios individuales

KUDiR para empresarios individuales en el sistema tributario simplificado debe llevarse a cabo de acuerdo con las siguientes reglas:

1. Es necesario abrir un nuevo Libro para cada período impositivo.

2. Las operaciones deben ingresarse en orden cronológico en líneas separadas (con confirmación de los documentos relevantes: cheques, facturas, órdenes de pago).

3. Al finalizar periodo fiscal KUDiR en en formato electrónico necesita ser impreso.

4. KUDiR debe estar numerado, atado y certificado por la firma del empresario individual o el sello de la organización (si lo hubiere).

5. Ampliar capital autorizado y la reposición de la cuenta no se reconocen como ingresos y no están sujetas a registro en el KUDiR.

6. Las secciones del libro que no hayan sido completadas aún deben imprimirse, numerarse y coserse.

7. Los empresarios individuales u organizaciones que no operaron o no percibieron gastos ni ingresos deben tener un KUDiR cero.

Rellenar KUDiR para empresarios individuales y organizaciones en 2017: características y ejemplos

Notamos de inmediato que completar KUDiR para IP en el sistema tributario simplificado de 2017, que consideraremos con más detalle, también es adecuado para IP en ESHN y PSN.

Llenando la página de título

El campo "Formulario por OKUD" no es obligatorio.

En el campo "Fecha" indique el año, mes y fecha de inicio del mantenimiento de KUDiR (fecha de realización del primer asiento en el libro).

El campo OKPO debe completarse si tiene una carta de información de Rosstat.

En el campo "Objeto de tributación" indicar: "Renta" o "Renta reducida por el monto de los gastos".

Es obligatorio especificar:

- año de finalización del libro;

- Nombre completo del empresario individual (o nombre de la organización);

- TIN (para empresarios individuales);

- Checkpoint (para organizaciones);

- dirección residencial (para empresarios individuales) y dirección Legal(para organizaciones);

- números de cuentas de liquidación de empresarios individuales u organizaciones (si las hay).

Completando la Sección 1 Ingresos y Gastos

La sección consta de cuatro mesas. Cada tabla corresponde a uno de los trimestres del año y consta de cinco gráficos (columnas).

La columna 1 indica el número de serie de la entrada.

En la columna 2 ingrese la fecha y el número del documento principal (que es una confirmación del ingreso o gasto recibido).

Con los ingresos se realizan los siguientes asientos:

- si los fondos se reciben en la caja, se ingresan la fecha de recepción y el número del informe Z (se elimina al final de la jornada laboral). Por ejemplo, 10/10/19 recibo Z-informe No. 0003;

- si los fondos se recibieron en la cuenta corriente, entonces es necesario hacer un registro con la fecha de recepción y el número de la orden de pago (estado de cuenta bancario). Por ejemplo, 13/11/16 p/p No. 105 (o 13/11/16, extracto bancario No. 105);

- si los fondos se recibieron en el formulario responsabilidad estricta- BSO, entonces para cada formulario no necesita hacer una línea separada en el libro. Puede emitir un PKO y anotar los números de todos los BSO emitidos para ese día.

La columna 4 refleja la cantidad de fondos para la BSO para la jornada laboral. Por ejemplo, 12/09/17 PKO No. 110.

Tenga en cuenta que la agrupación de BSO solo es posible si se emitieron dentro de un día hábil.

En un gasto (se refiere al sistema tributario simplificado “Ingresos menos gastos”): se registra la fecha del gasto y el número del documento principal:

- recibo de venta (11/12/16 cheque N° 0005);

- carta de porte (11 de diciembre de 2016, carta de porte N° 0005);

- orden de pago (11 de diciembre de 2016 p/p No. 0005);

- Informe Z (informe Z n.º 0005).

En la columna 3 "Contenido de la transacción" se pueden realizar las siguientes entradas:

Con ingreso: Recibo en caja. Pago bajo contrato N° 201/AA de fecha 01/08/2017 por prestación de servicios personales.

A expensas (para el régimen fiscal simplificado "Ingresos menos gastos"): El IRPF se traslada del salario. Anticipo pagado a los empleados. listado salario.

En la columna 4 “Ingresos tenidos en cuenta al calcular la base imponible”, si los fondos fueron devueltos al comprador, el monto debe registrarse en la columna con un signo menos (no en gastos en la columna 5, sino en ingresos en la columna 4 ).

La columna 5 "Gastos tenidos en cuenta al calcular la base imponible" solo la completan los empresarios individuales (organizaciones) en el sistema tributario simplificado "Ingresos menos gastos".

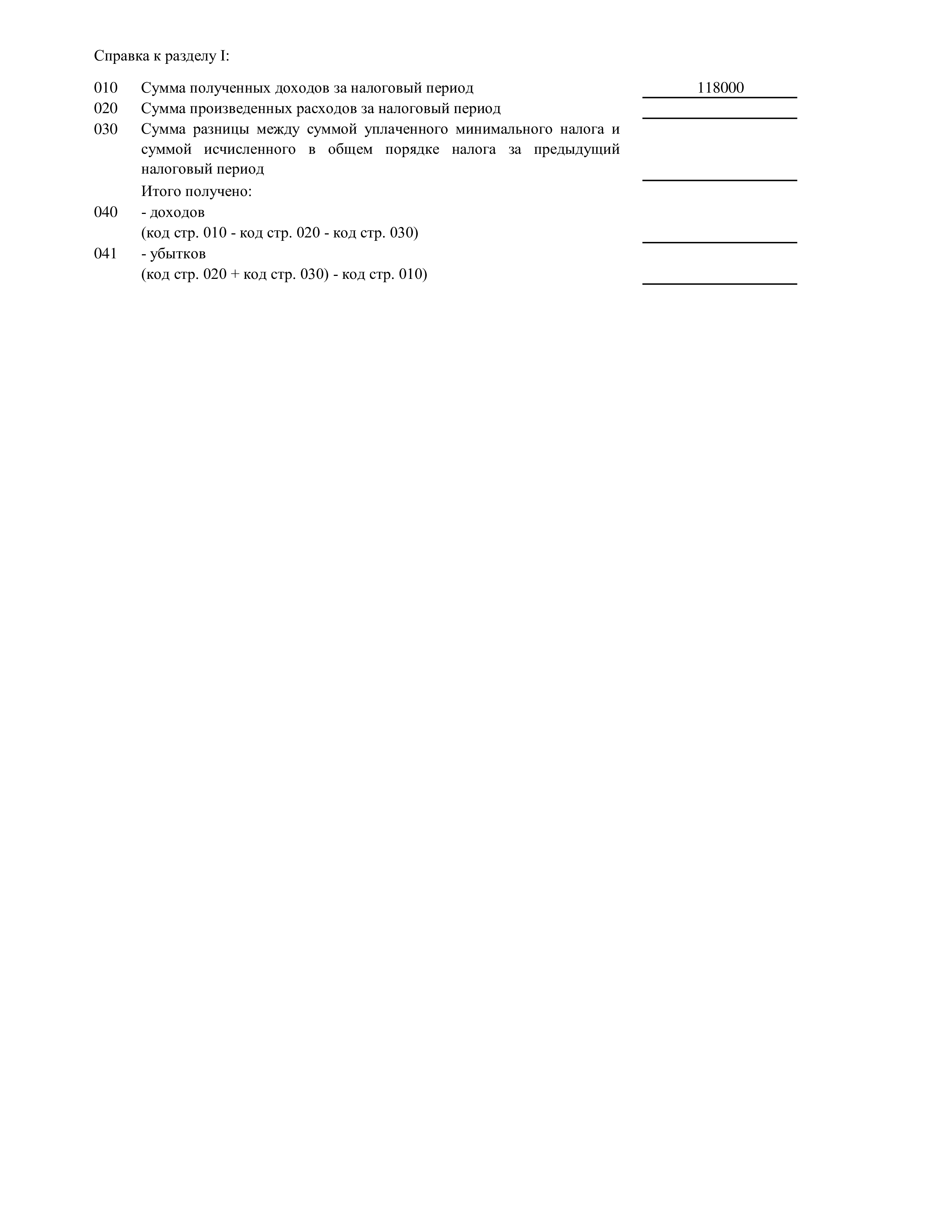

En la "Ayuda a la sección 1" indicar:

- en el sistema tributario simplificado "Ingresos" - línea 010 para todo el año;

- sobre el sistema tributario simplificado "Ingresos menos gastos" - líneas 010, 020 para todo el año; líneas 040, 041 (si los montos no tienen signo menos).

Completando la Sección 2

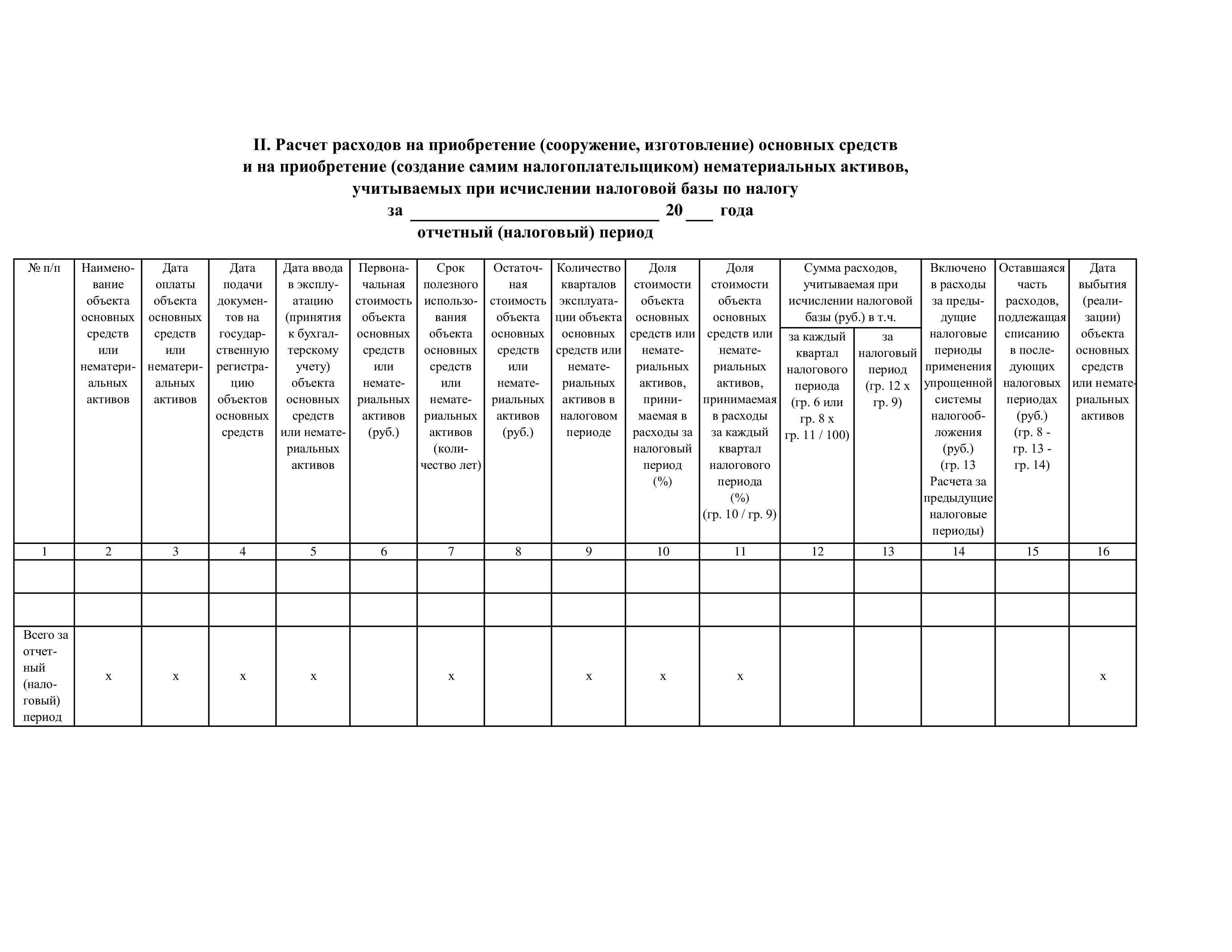

Sección 2 "Cálculo de los gastos de adquisición de activos fijos y activos intangibles”debe llenarse únicamente en el régimen tributario simplificado “Ingresos menos gastos” si durante el período impositivo hubo gastos por la fabricación, adquisición o construcción de activos fijos e intangibles.

Recuerde que los activos fijos son artículos de propiedad que son utilizados por organizaciones o empresarios individuales durante más de un año en la producción de productos (prestación de servicios, realización de trabajos). Como activos fijos pueden ser:

- edificio;

- parcelas de tierra;

- coches;

- instrumentos;

- equipo.

Los activos intangibles no tienen forma material. Son el resultado de la actividad intelectual. Los activos intangibles incluyen lo siguiente:

- derechos de autor;

- derechos de invención;

- marca comercial.

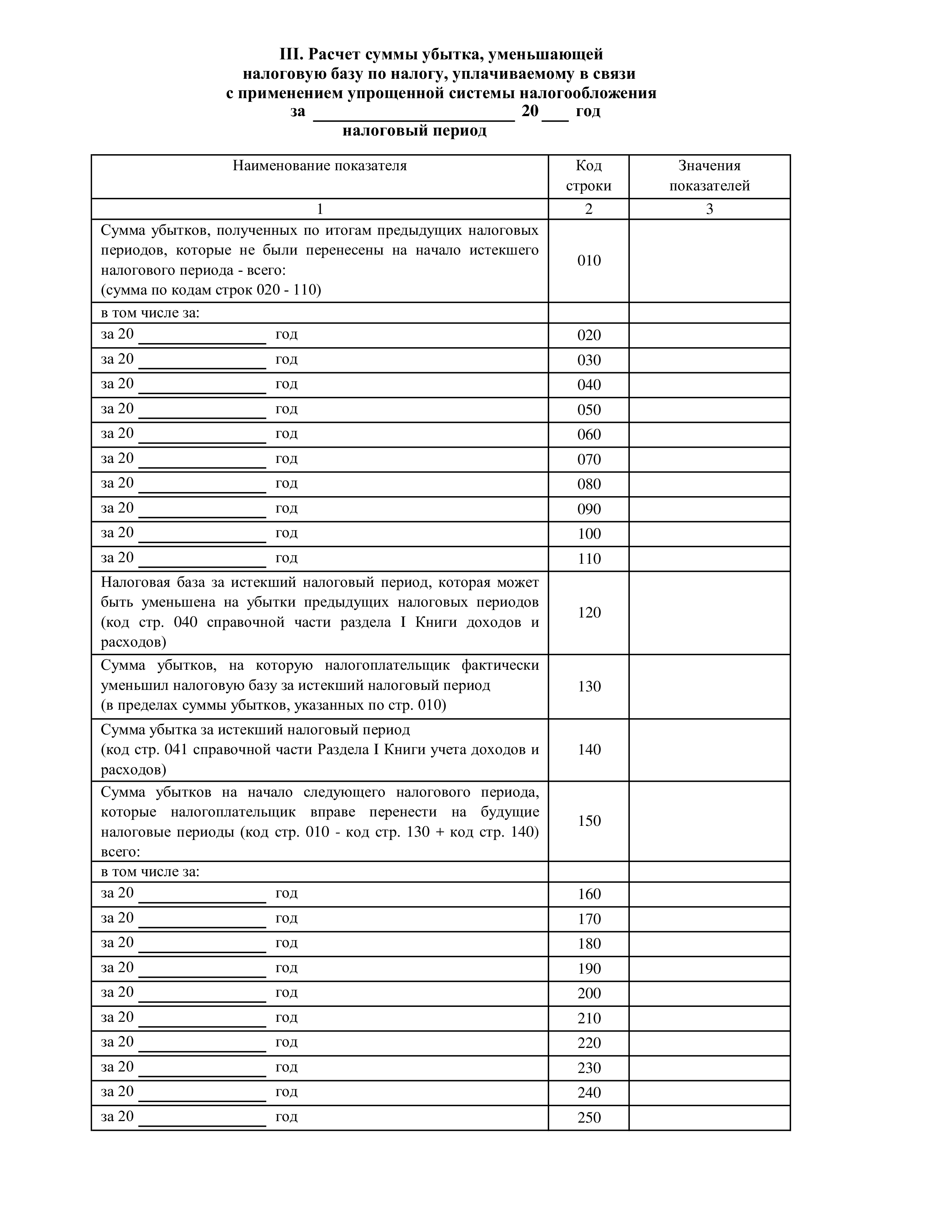

La sección 3. "Cálculo del monto de la pérdida que reduce la base imponible del impuesto" se completa solo en el sistema tributario simplificado "Ingresos menos gastos", si hubo pérdidas en el período impositivo anterior (actual) que pueden ser arrastrados al siguiente período impositivo.

El apartado 4. “Gastos que reducen el monto del impuesto (pagos anticipados de impuestos)” se llena únicamente en el sistema tributario simplificado “Ingresos”. Aquí debe reflejar la cantidad de primas de seguro pagadas. especifica primas de seguro en la cantidad pagada. Los empresarios individuales indican el monto de las contribuciones para ellos mismos, las organizaciones y para empleados.

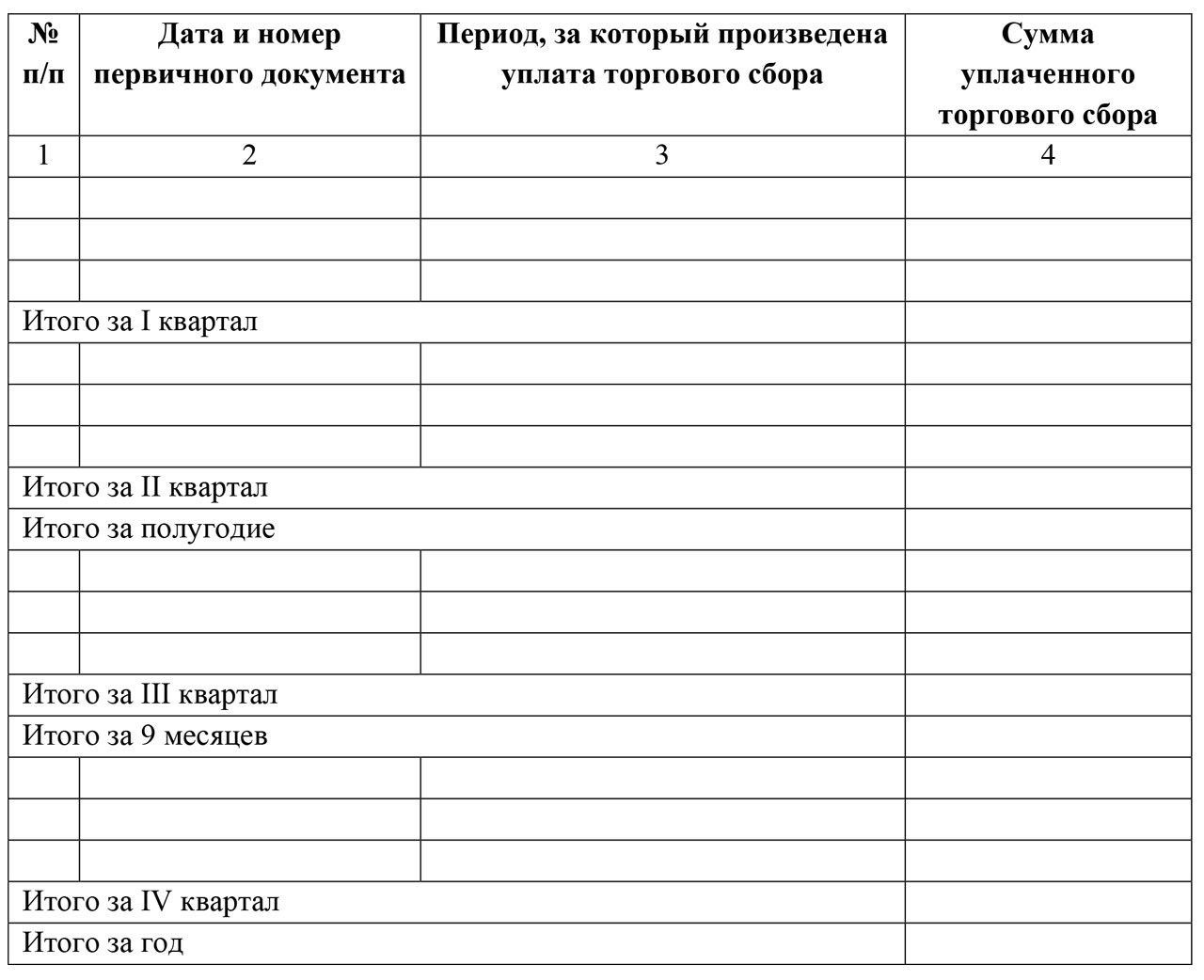

Apartado 5. Este apartado está incluido en el KUDiR desde 2017 y está destinado a ser cumplimentado por los contribuyentes del impuesto sobre las ventas.

La columna 1 indica el número de secuencia de la operación.

La columna 2 contiene los detalles del documento de pago para el pago del impuesto sobre las ventas.

La columna 3 indica el período durante el cual se pagó la tarifa de negociación.

La columna 4 indica el monto del impuesto sobre las ventas pagado.

Descarga KUDiR para IP en USN 2017

Al hacer clic en el botón a continuación, se encuentra disponible para su descarga el Libro de Contabilidad de Ingresos y Gastos por IP sobre el sistema tributario simplificado de 2017.

El Libro de Ingresos y Gastos (KUDiR) se utiliza para la correcta y precisa contabilidad de los impuestos, para contabilidad ella no tiene nada que ver con eso. Todos los empresarios individuales que en sus actividades se apoyen en el sistema tributario simplificado (simplified tax system) están obligados a realizarlo. Se permiten dos opciones para el mantenimiento de KUDiR para empresarios individuales en el sistema tributario simplificado: papel y electrónico. En el primer caso, se completa un formulario de documento impreso en papel, todos los datos se ingresan manualmente. En el segundo caso, se completa un formulario electrónico, esto se hace mediante programas especiales o servicios en línea.

Se proporciona un formulario unificado para llevar un libro de contabilidad de ingresos y gastos. Es lo mismo para las opciones de llenado en papel y electrónico.

La diferencia es que un documento en papel debe estar numerado, cosido, sellado y timbrado antes de completarlo. firma personal empresario individual. La versión electrónica del libro está numerada, cosida y sellada solo al final del período del informe (año). A partir de 2013, KUDiR es certificado solo por empresarios individuales, esto no es requerido en la Inspección de Impuestos.

En el proceso de mantenimiento y llenado de la KU de ingresos y gastos, tanto en papel como en formato electrónico, se permite la corrección de errores. Al ingresar datos manualmente con bolígrafo, cada corrección debe ser razonada, así como certificada con la firma y sello del empresario. En la versión electrónica, las correcciones se pueden realizar incluso antes de imprimir el documento.

La cumplimentación del libro de contabilidad D y R se realiza sobre la base de documentación primaria(contratos, cheques, facturas, etc.). Todas las entradas en él se hacen de acuerdo con la cronología de ciertos hogares. operaciones realizadas dentro del periodo sobre el que se informa. Al realizar los asientos, se debe indicar el número de serie y la fecha del documento en base al cual se realizó.

¿Cómo se rellena KUDiR?

- Al reflejar un determinado ingreso en KUDiR, especifique siempre su tipo (por ejemplo, ingresos). La fecha de recepción de ingresos (su reflejo en KUDiR) es la fecha real de su recepción, es decir, la transferencia de fondos a la cuenta r /, el pago al cajero, etc.

- Al reflejar los gastos en el KUDiR, consulte siempre los artículos pertinentes del Código Fiscal de la Federación Rusa, según los cuales el gasto se reconoce en una fecha determinada y también se ingresa en el libro mayor D&D.

Las siguientes transacciones se pueden enumerar como gastos:

- Costos de PI para el pago de salarios a los empleados (salarios), la compra de materiales (materias primas), el costo del pago de intereses sobre préstamos. Se ingresan en KUDiR por la fecha del cargo real de fondos de la cuenta o pago de la caja.

- Gastos incurridos en relación con la adquisición de cualquier bien (producto) con el fin de su posterior venta. Reflejado como la venta de bienes.

- El costo del transporte de mercancías, su almacenamiento, posiblemente el mantenimiento.

- Es más razonable reflejar los gastos y los ingresos en líneas separadas.

- Si hay IVA, debe reflejarse en el KUDiR para empresarios individuales en el sistema tributario simplificado como una línea separada, mientras que el impuesto al valor agregado se puede tener en cuenta como un monto total, para esto no es necesario esperar a que se complete. venta de todos los bienes.

- Se debe ingresar un nuevo KUDiR para cada período de informe (año).

- Al mantener un libro en formato electrónico, al final del período del informe, se imprimen absolutamente todas sus secciones, incluidas las en blanco.

- KUDiR se realiza aun cuando la actividad del IP no se realice efectivamente. En este caso, se imprime un KUDiR cero.

KUDiR se completa de manera bastante simple, puede verlo en la muestra presentada.

Llenado de formularios y muestras KUDiR

De acuerdo a los cambios en la nueva legislación, se actualizó la forma del libro de ingresos y gastos por primera vez en 4 años.

Qué hay de nuevo

Desde 2017, se han realizado ajustes a la forma del libro de contabilidad de ingresos y gastos mediante órdenes del Ministerio de Finanzas de Rusia con fecha 07 de diciembre de 2016 No. 227n. Considerémoslos en detalle. Recuérdese que fue adoptado por orden del Ministerio de Hacienda de fecha 22 de octubre de 2012 N° 135n.

Orden del Ministerio de Hacienda Federación Rusa El N° 227n de fecha 7 de diciembre de 2016 fue publicado oficialmente el 30 de diciembre de 2016. Es necesario aplicar el libro actualizado de contabilidad de ingresos y gastos a partir del 1 de enero de 2017. Es decir, desde el inicio del período impositivo bajo el régimen tributario simplificado.

Tarifa de negociación

Basado en el párrafo 8 del artículo 346.21 código de impuestos En la Federación Rusa, los "simplificadores", incluso con el objeto de "ingresos", tienen la oportunidad de reducir su impuesto debido a las deducciones del impuesto sobre las ventas, donde es válido (hasta ahora solo en Moscú).

A estos efectos, se libro de ingresos y gastos de 2017 introdujo una quinta sección separada. Se parece a esto:

Como puede ver, todos los pagos de impuestos sobre las ventas se enumeran en orden cronológico.

Tenga en cuenta que antes de la aparición de esta sección, la forma del libro no implicaba en absoluto el reflejo del impuesto sobre las ventas. Los contadores debían tener en cuenta los montos imputados de la recaudación y reducir el impuesto simplificado sobre ellos incluso antes de ingresarlo en el libro. Ahora esta necesidad ha desaparecido.

Sello

Desde 2017, el Ministerio de Hacienda ha indicado explícitamente que el libro no puede certificarse con un sello si la empresa o el empresario individual en el sistema tributario simplificado prefirieron abandonar su propio sello.

Recuérdese que esta posibilidad empresas comerciales apareció el 7 de abril de 2015 gracias a ley Federal de fecha 06 de abril de 2015 N° 82-FZ.

Tenga en cuenta que anteriormente el departamento de contabilidad tuvo que imprimir todo el libro electronico contabilización de ingresos y gastos en el régimen tributario simplificado y estampar en el mismo el sello y la firma de la empresa. Para el periodo 2016 y 2017 también habrá que hacerlo, pero sin el preceptivo sello de empresa.

Beneficio de empresas extranjeras controladas

Desde 2017, en el libro en cuestión solo deben aparecer los ingresos del propio simplista. Recuerde que se muestran en la cuarta columna de la 1ra sección.

En las reglas para el llenado del libro, el Ministerio de Hacienda aclaró que las ganancias de las empresas extranjeras controladas por un simplista doméstico libro de ingresos y gastos del régimen tributario simplificado a partir de 2017 No es necesario mostrar el año.

El problema fue que se paga un impuesto completamente diferente sobre las ganancias de CFC: sobre las ganancias, y el registro en cuestión se mantiene solo para los fines del sistema impositivo simplificado. Mientras tanto, la regla de que las ganancias de CFC no deben incluirse en el libro no se registró en ninguna parte.

IP "Ingresos" sin personal

Reglas de llenado actualizadas libros de ingresos y gastos de 2017 años han simplificado significativamente la obligación correspondiente para los comerciantes sin empleados que utilizan el objeto "ingresos" y deducen las primas de seguros sólo para sí mismos.

El artículo 430 del Código Tributario entra en vigor el 1 de enero de 2017. Y ella, bajo el nombre de "primas de seguros en una cantidad fija", combinó:

- aportes al salario minimo

- contribuciones por un monto del 1% de los ingresos superiores a 300,000 rublos

Esto sugiere que los empresarios en el sistema tributario simplificado podrán traer fácilmente en el libro todas sus deducciones para el seguro obligatorio: tanto del salario mínimo como del 1 por ciento de los ingresos por encima de la barra especificada.

Tenga en cuenta que hasta 2017, los controladores a menudo se mostraron hostiles a la reducción de impuestos en el sistema tributario simplificado debido a las contribuciones de un porcentaje. Por lo tanto, también hubo problemas con el llenado del libro de contabilidad de ingresos y gastos.

Formulario Libro de contabilidad de ingresos y gastos bajo el sistema tributario simplificado desde 2017 (KUDIR): nuevo formulario

En este artículo puedes descargar nueva forma libros de contabilidad de ingresos y gastos bajo el régimen tributario simplificado, que deberán ser utilizados por los "simplificadores" a partir de 2017.

- Aplicación de KUDiR

Aplicación de KUDiR

KUDiR - significa un libro de contabilidad de ingresos y gastos bajo un sistema tributario simplificado. Todo aquel que aplica la tributación simplificada debe llevar un libro de contabilidad de ingresos y gastos. En el libro de ingresos y gastos, las organizaciones y los empresarios individuales que utilizan impuestos simplificados deben reflejar las transacciones comerciales realizadas en el período de declaración (impuesto).

Para cada nuevo período fiscal (año), debe iniciar un nuevo libro de contabilidad (cláusula 1.4 del Procedimiento aprobado por orden del Ministerio de Finanzas de Rusia con fecha 22 de octubre de 2012 No. 135n). El libro de contabilidad de ingresos y gastos se compila en un solo ejemplar. Desde 2017, debe comenzar un nuevo libro utilizando un nuevo formulario.

Composición de la nueva forma: secciones del libro

Desde 2017, se debe aplicar una nueva forma del libro mayor de ingresos y gastos. Los cambios en KUDiR desde 2017 se realizaron mediante orden del Ministerio de Hacienda con fecha 7 de diciembre de 2016 No. 227n.

El libro de ingresos y gastos, en uso desde 2017, consta de una carátula y cinco secciones:

- sección I "Ingresos y gastos"

- sección II "Cálculo de los gastos para la adquisición (construcción, fabricación) de activos fijos y para la adquisición (creación por el propio contribuyente) de activos intangibles tomados en cuenta al calcular la base imponible del impuesto para el período (impuesto) del informe"

- fracción III “Cálculo del monto de la pérdida que reduce la base imponible del impuesto pagado en relación con la aplicación del régimen tributario simplificado para el período impositivo”

- Sección IV "Gastos previstos en el párrafo 3.1 del artículo 346.21 del Código Fiscal de la Federación de Rusia, que reducen el monto del impuesto pagado en relación con la aplicación del sistema impositivo simplificado (pagos de impuestos anticipados) para el período de declaración (impuesto)"

- fracción V “El monto del impuesto comercial, que reduce el monto del impuesto pagado en relación con la aplicación del régimen tributario simplificado (pagos anticipados del impuesto), calculado sobre el objeto de tributación del tipo actividad empresarial con respecto al cual se establece el impuesto sobre las ventas de 20__ para el período de declaración (impuesto)"

Cuándo entra en vigor: punto discutible

Los cambios en la forma del libro bajo el sistema tributario simplificado se realizaron por orden del Ministerio de Finanzas de Rusia con fecha 7 de diciembre de 2016 No. 227n. Esta Orden entra en vigor después de un mes desde la fecha de su publicación oficial (publicada el 30 de diciembre de 2016), pero no antes del 1er día del siguiente período impositivo bajo el régimen tributario simplificado. Eso es desde el 1 de enero de 2018. Algunos expertos creen que sí. Sin embargo, somos de una opinión diferente. Vamos a explicar.

El mes calendario posterior a la publicación de este documento es diciembre de 2016. Este mes terminó el 31 de diciembre de 2016. El día siguiente era enero de 2017. Los cambios entran en vigor no antes del 1er día del siguiente período impositivo bajo el sistema tributario simplificado. El período impositivo según el sistema tributario simplificado es un año natural. Esto significa que la nueva forma del libro se aplica desde el 1 de enero de 2017 y no desde el 1 de enero de 2018.

La Orden del Ministerio de Finanzas de Rusia del 7 de diciembre de 2016 No. 227n establece que entra en vigor precisamente después de un mes. El mes de publicación es diciembre de 2016.

Reglas para llenar KUDiR con el sistema tributario simplificado

KUDiR siempre se rellena en una sola copia. Con el inicio de un nuevo período impositivo (NP), es decir, el año, se inicia un nuevo Libro. Este documento se puede mantener en papel, así como en formato electrónico.

Si el Libro fue llevado por el contribuyente en soporte papel, entonces antes del momento de efectuar en él los asientos correspondientes, es necesario:

- Diseño pagina del titulo

- No olvides la costura y la paginación.

- La última página del Libro, totalmente numerada y encuadernada, está llena de información sobre las páginas que contiene.

- Verifique directamente con el jefe de la empresa / organización / empresario individual

- Colocar el sello de la empresa/organización

Al mantener este documento en formato electrónico, al final de cada período de declaración / impuesto, deberá imprimirse, es decir, transferirse a papel.

Al final del NP, realice las siguientes manipulaciones:

- Imprimir el documento en su totalidad

- Coser cualitativamente, sin olvidar numerar las páginas, indicar su número total en la última página del Libro.

- Emitir certificación con la firma del titular de la organización/empresa/empresario individual

- Fijación de la firma con el sello adecuado

Aquí, es imperativo prestar atención al hecho de que ya no es necesaria la certificación del Libro en la oficina de impuestos, ya que no está prevista por el Procedimiento.

¿Cuáles son las sanciones para KUDiR bajo el sistema tributario simplificado?

Si no se llevó el Libro o los indicadores se reflejaron incorrectamente en él, los infractores serán responsables sobre la base del Artículo No. 120 del Código Fiscal de la Federación Rusa. bien en este caso puede variar de 10 mil rublos. hasta 30 mil rublos

Si ocurriera que ciertas infracciones que se cometieron dieron lugar a una disminución de la base imponible, entonces el monto de la multa será del 20% del monto del impuesto que no se pagó, pero no menos de 40 mil rublos.

KUDiR en versión electrónica

A la fecha, existe una excelente oportunidad para mantener el Libro sobre el sistema tributario simplificado en formato electrónico (por ejemplo, en excel). Alternativamente, también puede utilizar un servicio en línea que se puede encontrar en Internet. Este desarrollo es muy conveniente porque todos los datos del Libro no se almacenan de forma accesible, sino de forma encriptada. Si es necesario, puede ingresar al servicio usando su contraseña e iniciar sesión e imprimir el documento.

Secciones de KUDiR

El libro consta de cuatro secciones:

- Sección No. 1: "Ingresos y Gastos"

- Sección N° 2: Reflexión de Gastos de creación/adquisición de activos fijos, activos intangibles

- Apartado 3: a cumplimentar por quienes hayan percibido pérdidas como consecuencia de períodos impositivos pasados

- Apartado No. 4: rellenado únicamente por "simplificadores" que difieren en el objeto "Ingresos". Refleja las primas de seguro pagadas por los empleados por prestaciones por incapacidad temporal, así como los pagos en base a un contrato de seguro personal voluntario

La Sección No. 1 se complementa con Ayuda.

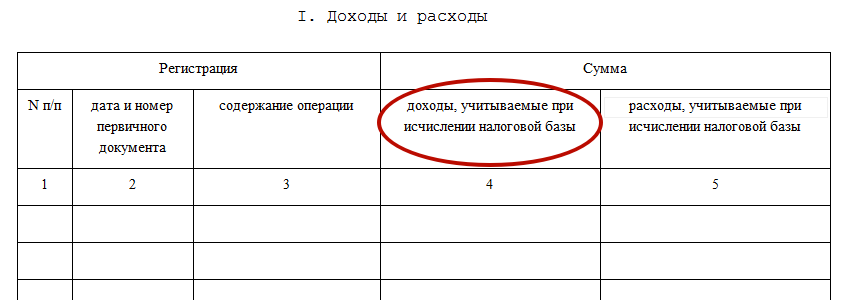

Al llenar la primera sección, debe especificar los siguientes datos:

- Columna 1 - ingresando el número de serie de la operación que se está registrando

- Columna 2: designación de la fecha, número del documento principal, que es la base para recibir Ingresos / registro de Gastos

- Columna No. 3 - indica el contenido de la operación que se registra

- Columna No. 4 - Se ingresa el monto de la Renta, que se toma en cuenta en el cálculo del impuesto único

- Columna No. 5: se ingresa el monto de los Gastos, que se tiene en cuenta en el curso del cálculo del impuesto único (obligatorio para quienes pagan impuestos sobre la diferencia entre D / R). Aquellas empresas/organizaciones que utilicen el objeto "Ingresos", por regla general, no ingresan datos de Gastos en el Libro. Sin embargo, desde 2013 se introdujo una excepción a la regla anterior. Para las personas simplistas que tienen el objeto "Ingresos", de acuerdo con las nuevas reglas, es necesario reflejar los montos gastados en subsidios (aquellos que fueron asignados por empresas / firmas del presupuesto para ciertos fines). La Cláusula 2.5 del Procedimiento prevé dos tipos de dicha financiación: el Estado puede reembolsar parcialmente los Costos de creación de puestos de trabajo adicionales, y el presupuesto también puede asignar fondos para el desarrollo de pequeñas y medianas empresas.

En los demás casos, con base en las reglas generales, las organizaciones/empresas/empresarios individuales que pagan un impuesto único sobre la renta deben llenar solo la primera sección y solo la parte de ella que se relaciona con la renta.

Haciendo correcciones a KUDiR

Se pueden realizar ciertos cambios en este documento, pero deben estar respaldados por una base adecuada para ello. Para llevar a cabo esta operación, la organización debe contar con argumentos de peso que puedan confirmar la legitimidad de los cambios realizados (por ejemplo, documentos primarios, estados contables, etc.). Si el Libro se mantiene en papel, para corregir el error necesitará:

- Tachar con cuidado el error.

- Introduzca el valor correcto junto al indicador

- Complementar el cambio con la fecha de las manipulaciones.

- Las correcciones deben estar certificadas por la firma del jefe de la organización / empresa, selladas con el sello apropiado

Las reglas para ajustar el KUDiR, que se mantiene en formato electrónico, no se han establecido oficialmente. Sin embargo, en la práctica, se ve así: si este documento se mantuvo en formato electrónico en una computadora, deberá eliminar los valores incorrectos e ingresar otros (correctos).

Correcto reflejo de los ingresos en KUDiR

Se sabe que con el sistema tributario simplificado se deben tener en cuenta los ingresos por ventas, así como ingresos no operacionales(su composición debe determinarse sobre la base de los artículos No. 249, No. 250 del Código Fiscal de la Federación Rusa). Así, sólo estos montos deberán ingresarse en la columna N° 4 de la Sección N° 1 de la KUDiR.

Este documento no requiere el reflejo de los recibos, que se enumeran en el Artículo No. 251 del Código Fiscal de la Federación Rusa. Además, si una organización / empresa se dedica a combinar UTII y STS, entonces no debe mostrar los ingresos de la actividad que se transfirió al pago de UTII.

Los ingresos recibidos en especie deben registrarse sobre la base de precios de mercado. Así, en la columna No. 4, Sección No. 1 del Libro, se asienta el valor de mercado del inmueble. En este caso, los documentos acreditativos serán los actos de aceptación/transmisión de la propiedad, estados contables en los que se calculó el valor de mercado de la propiedad.

Reflejo en KUDiR de rentas en especie (ejemplo)

Rain LLC utiliza el sistema fiscal simplificado, tiene un objeto "Ingresos menos gastos". La organización brinda servicios para la reparación y venta de muebles.

La empresa concluyó un acuerdo de intercambio, según el cual está obligada a enviar un lote de mesas por un costo total de 14,8 mil rublos, a cambio de esto, organizar la recepción de materiales (tornillos / tornillos / clavos / tuercas, etc.) ). La propiedad fue transferida por ambas partes el 16 de enero de 2017. El contador de la empresa determinó que el valor de mercado de los materiales recibidos equivale a 7540 rublos. Dado que la propiedad fue reconocida como desigual, el 19 de enero de 2017, la parte que enajenó los materiales transfirió la diferencia en dinero. Los ingresos recibidos deben reflejarse en la contabilidad fiscal de Rain LLC.

Entonces, el 16 de enero de 2017, Liven LLC debe hacer una contabilidad en la columna 4 de la sección No. 1 de KUDiR del valor de mercado de los materiales que se recibieron dentro del tiempo especificado (7540 rublos), y el 19 de enero de 2017 - el cantidad de dinero recibida de la contraparte (es decir, 14,8 mil rublos - 7540 rublos).

Los ingresos que se recibieron en el curso de la compensación de créditos mutuos deben reflejarse en el KUDiR antes de la fecha de firma del acto sobre la compensación de créditos mutuos. De acuerdo con el artículo No. 410 del Código Civil de la Federación Rusa, en el momento de la firma del acto, el comprador extingue su obligación directamente con el vendedor. Entonces, la fecha de pago de la obligación es la fecha de recepción de los ingresos correspondientes (Artículo No. 346.17, párrafo 1 del Código Fiscal de la Federación Rusa). El acto de compensación de reclamaciones mutuas es la base para realizar ciertas entradas en el KUDiR.

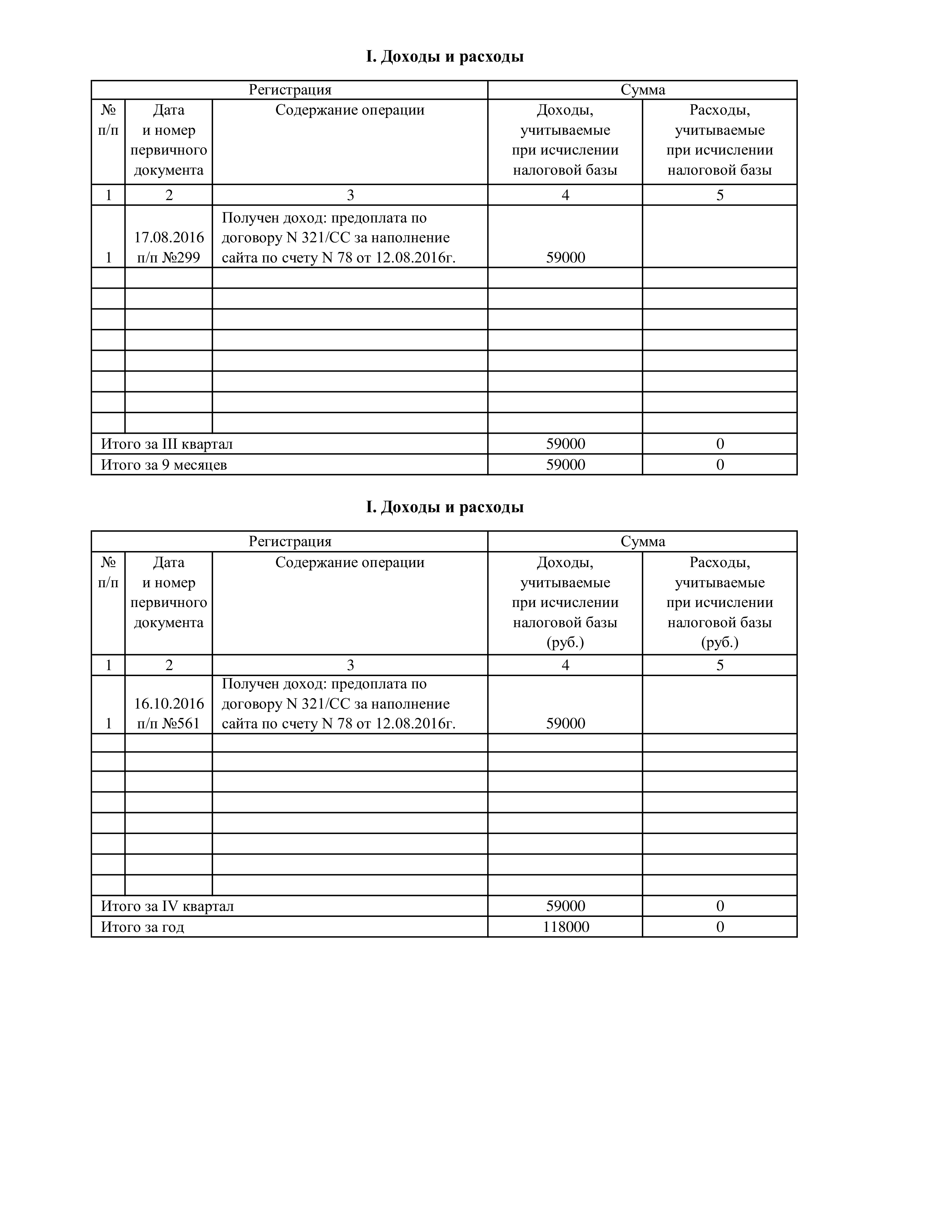

| Nº p/p | fecha y numero documento principal |

Contenido operaciones |

Ingreso, tenido en cuenta cuando cálculo base imponible |

Gastos, tenido en cuenta cuando cálculo base imponible |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 69 | El acto de aceptación y transferencia de propiedad N° 13 de fecha 16 de enero de 2017, estado contable N° 38 de fecha 16 de enero de 2017 | Reflejado en el valor de mercado de ingresos de los materiales | 7540 | - |

| 70 | Extracto bancario No. 41 del 19.01.2017 | Reflejado en resultados es el monto transferido bajo el acuerdo de intercambio | 7260 | - |

| ... | ... | ... | ... | ... |

Correcto reflejo de gastos en KUDiR

En la columna 5 de la sección No. 1 de KUDiR, los "simplistas" con el objeto "Ingresos menos gastos" deben realizar los gastos enumerados en el artículo No. 346.16, párrafo 1 del Código Fiscal de la Federación Rusa.

Reflejo en KUDiR IRPF en especie (ejemplo)

OOO "Liven" usa el USN, tiene un objeto "D-R". El 5 de febrero de 2017, la organización pagó la segunda parte del salario a los empleados de enero de 2017 por un monto de 430,9 mil rublos. El salario fue emitido por recibos de efectivo. El 6 de febrero de 2017, se transfirió el impuesto sobre la renta personal retenido de los ingresos de los empleados por un monto de 110,552 mil rublos. operaciones listadas debe quedar correctamente reflejado en el KUDiR.

El 5 de febrero de 2017, la empresa / organización tiene todo el derecho de tener en cuenta en la partida de costos laborales el monto del salario que se emitió, sin impuesto sobre la renta personal (es decir, 430,9 mil rublos), y el 6 de febrero, 2017: impuesto sobre la renta personal, que se retuvo y se transfirió al presupuesto (es decir, 110.552 mil rublos).

Dado que los salarios y el impuesto sobre la renta personal se transfirieron en días diferentes, deben reflejarse en entradas separadas en KUDiR.

| Nº p/p | fecha y número primario documento |

Contenido operaciones |

Ingresos tomados en cuenta al calcular base imponible |

Gastos tenidos en cuenta al calcular base imponible |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 123 | Liquidación y nómina N° 7 de fecha 02.05.2017 | Nómina incluida en gastos | - | 430 900 |

| 124 | Orden de pago N° 389 de fecha 6 de febrero de 2017 | Incluidos en el IRPF gastos de la renta | - | 110 552 |

| ... | ... | ... | ... | ... |

Al reflejar en KUDiR los costes de amortización del coste de determinados bienes, se sigue, además de la orden de pago/ recibo de caja, que confirma el pago de los bienes correspondientes, refleja los detalles del estado contable que justifica la fecha de cancelación del costo de un producto en particular en la partida de gastos. Esta regla está confirmada por el artículo No. 346.17, párrafo 2 del Código Fiscal de la Federación Rusa.

Reflejo en KUDiR del costo de los bienes vendidos (ejemplo)

LLC "Liven" aplica el sistema fiscal simplificado, tiene un objeto "Ingresos menos gastos", mientras vende juguetes para niños. El 06/03/2017, la tienda realizó una compra de constructores (30 piezas) a un costo de 800 rublos. sin IVA / pieza. El precio de venta de un juego se establece en 1400 rublos.

El 13 de marzo de 2017 se vendieron 5 juegos de este juguete. Dinero por los bienes vendidos fueron recibidos del comprador el 16 de marzo de 2017.

Las transacciones anteriores deben reflejarse en la contabilidad fiscal. Por lo tanto, el precio de compra de los bienes vendidos debe cancelarse como un gasto después del pago al proveedor y la venta al comprador. Por esta razón, el 13 de marzo de 2017, la empresa tiene derecho a tener en cuenta 4 mil rublos en la partida de gastos. (800 rublos x 5 piezas).

El 16 de marzo de 2017, los ingresos deben reflejarse en la cantidad de 7 mil rublos. (1400 rublos x 5 piezas).

| Nº p/p | fecha y número documento principal |

Contenido operaciones |

Ingreso, tenido en cuenta cuando cálculo base imponible |

Gastos, tenido en cuenta cuando cálculo base imponible |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 92 | Orden de pago N° 38 de fecha 6 de marzo de 2017, estado contable N° 15 de fecha 13 de marzo de 2017 | Reflejado en los costos del precio de compra de los constructores vendidos | - | 4000 |

| 93 | Extracto bancario N° 118 de fecha 16 de marzo de 2017 | Los ingresos por la venta de kits de construcción se incluyen en resultados | 7000 | - |

| ... | ... | ... | ... | ... |

Al realizar un asiento en KUDiR respecto a los costos normalizados, además de la orden de pago, también debe indicar los datos del certificado bancario, ya que en base a él se calculó el monto que corresponde a los gastos.

El costo de los materiales / materias primas, las empresas y organizaciones que trabajan en el sistema tributario simplificado, tienen la oportunidad de tomar en cuenta en el rubro de gastos inmediatamente después de haber sido acreditados y pagados. Por lo tanto, esperar la liberación de bienes / materias primas en producción no se convierte en un requisito previo. Las explicaciones anteriores están respaldadas por la carta No. 03-11-11/284 del Ministerio de Finanzas de la Federación Rusa del 27 de octubre de 2010.

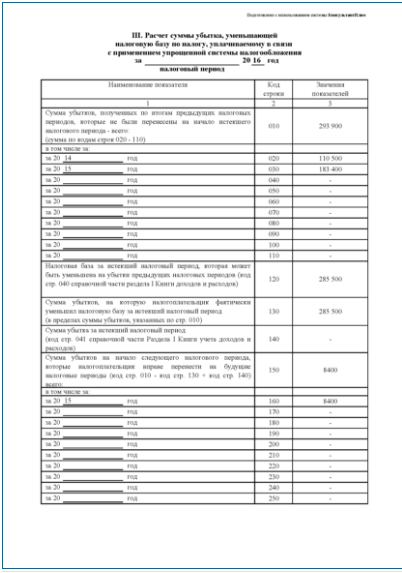

Correcto diligenciamiento del apartado N° 3 KUDiR sobre el sistema tributario simplificado

La cumplimentación del apartado nº 3 de la KUDiR sólo es necesaria si se cumplen simultáneamente las siguientes condiciones:

- El objeto de tributación es "Renta que se reduce por los gastos"

- Presencia de pérdidas en el año de informe/años anteriores

Entonces, si una empresa en particular tiene el objeto "Ingresos", "Ingresos menos gastos", pero no hubo pérdidas, esta sección no es necesaria.

Para empezar, los expertos recomiendan entender qué prevé generalmente el apartado 3 de la KUDiR. Dado que las empresas / organizaciones que operan en el sistema tributario simplificado y que tienen el objeto "Ingresos menos gastos" deben, al final del año, reducir la base imponible bajo el sistema tributario simplificado por la cantidad de pérdidas pasadas que se recibieron durante la aplicación de este régimen especial. Aquí debe prestar atención de inmediato al hecho de que esto no es un derecho, sino una obligación. Si una disminución en los ingresos del año en curso por el monto de las pérdidas del año pasado no es rentable para alguien, entonces la reducción en la base imponible no se puede reducir, pero la pérdida se puede transferir a períodos futuros (cualquier pérdida se puede cancelar dentro de los diez años).

A modo de aclaración, los expertos recuerdan que las pérdidas incluyen el monto de los gastos en exceso que se tomaron en cuenta directamente sobre el monto de los ingresos recibidos en el mismo período. Y dado que la cancelación de las pérdidas del año pasado para reducir la base imponible actual bajo el sistema tributario simplificado es posible solo de acuerdo con los resultados del año, la sección No. 3 del KUDiR también debe completarse solo de acuerdo con los resultados de el año. ¿Cómo hacerlo bien?

La línea 010 indica la cantidad total de pérdidas que se han trasladado de períodos anteriores.

En las líneas 020-110, esta cantidad se distribuye en detalle, es decir, por año de ocurrencia.

La línea 120 registra el valor de la base imponible para el impuesto bajo el régimen tributario simplificado, el período es el año que se informa en curso.

La línea 130 indica el monto de las pérdidas por las cuales la organización/empresa reducirá la base imponible actual. Por cierto, el indicador en esta línea debe ser menor que el indicador registrado en la línea 010.

En la línea 140, como referencia, se registra el monto de las pérdidas del período actual. Este monto puede determinarse prestando atención a la línea 041 del certificado a la sección N° 1 de la KUDiR. Por esta cantidad, las empresas/organizaciones pueden reducir la base imponible del próximo año.

Si en el año en curso la empresa / organización no canceló las pérdidas en su totalidad, la cantidad total de pérdidas no utilizadas debe indicarse en la línea 150.

En las líneas 160 a 250, debe ingresar esta cantidad para los años en los que ocurrieron ciertas pérdidas.

Un ejemplo de llenado de la sección III del Libro de Contabilidad de Ingresos y Gastos

Zvezda LLC ha estado aplicando el sistema tributario simplificado con el objeto de tributar ingresos menos gastos desde 2012. Para 2014 y 2015, la organización recibió pérdidas por un monto de 110,500 rublos. y 183.400 rublos. respectivamente. Para 2017, la base imponible bajo el sistema tributario simplificado (es decir, el exceso de ingresos sobre gastos) ascendió a 285.500 rublos. La entidad ha decidido reducir la base imponible de 2017 por el importe de las pérdidas pasadas. En años anteriores, la aplicación del sistema tributario simplificado no redujo la base imponible por pérdidas. Completemos la sección III del Libro de Cuentas.

En la línea 010 mostraremos el monto total de las pérdidas pasadas recibidas al aplicar el sistema tributario simplificado. Es igual a 293.900 rublos. (110 500 rublos + 183 400 rublos).

En las líneas 020 y 030 anotamos los montos de pérdidas de 2014 y 2015.

En la línea 120 reflejaremos la base imponible para 2017: 285 500 rublos. Esto es menos que la cantidad de pérdidas, y el contador de Zvezda LLC decidió reducir la base imponible a cero, es decir, en 285 500 rublos. Indicaremos esta cantidad en la línea 130.

Habrá un guión en la línea 140, ya que no hay pérdidas para 2017.

La cantidad de pérdidas no utilizadas 8400 rublos. (293,900 rublos - 285,500 rublos) escribiremos en la línea 150. Se puede tener en cuenta al calcular la base imponible para los siguientes períodos. En primer lugar, se utilizan las pérdidas recibidas anteriormente. Por lo tanto, asumimos que la pérdida de 2014 se utilizó en su totalidad. Y en la línea 160 indicamos el año 2015 y repetimos el valor de 8400 rublos.

Situación. La organización trabajó para la USN, luego para modo general, y luego volvió a lo "simplificado" de nuevo. Cómo llenar la Sección III del Libro de Cuentas

La base imponible del régimen simplificado sólo se permite reducir por las pérdidas sufridas al aplicar el régimen fiscal simplificado con el objeto de ingresos menos gastos. Así, no se tienen en cuenta las pérdidas sufridas bajo el régimen general para las organizaciones y los empresarios que se hayan pasado al régimen "simplificado".

Pero a veces también sucede que una organización trabajó en el sistema tributario simplificado con un objeto de ingresos menos gastos, luego cambió a un régimen general y luego volvió a un sistema "simplificado" con un objeto de ingresos menos gastos. Pregunta: ¿Es posible reducir la base imponible por aquellas pérdidas que se recibieron durante la anterior aplicación del sistema tributario simplificado? La respuesta es sí. Si no han pasado diez años desde que se recibió la pérdida, se les permite reducir la base imponible bajo el sistema fiscal simplificado (cláusula 7 del artículo 346.18 del Código Fiscal de la Federación Rusa). Al mismo tiempo, no importa que se hayan obtenido durante la aplicación previa de la "simplificación", lo principal es que se trata de pérdidas no del régimen general. a saber, USN. La misma opinión es compartida por el Ministerio de Finanzas de Rusia en una carta de fecha 28 de enero de 2011 No. 03-11-11/18.

El procedimiento para llenar KUDiR desde 2017: cambios realizados

Los cambios incluyen la cancelación de la certificación de KUDiR con el sello de la IP, si no está disponible. También se aclara que en el apartado N° 5 del Libro, los empresarios deben indicar todos los costos de seguro: aportes del salario mínimo / aportes de la renta.

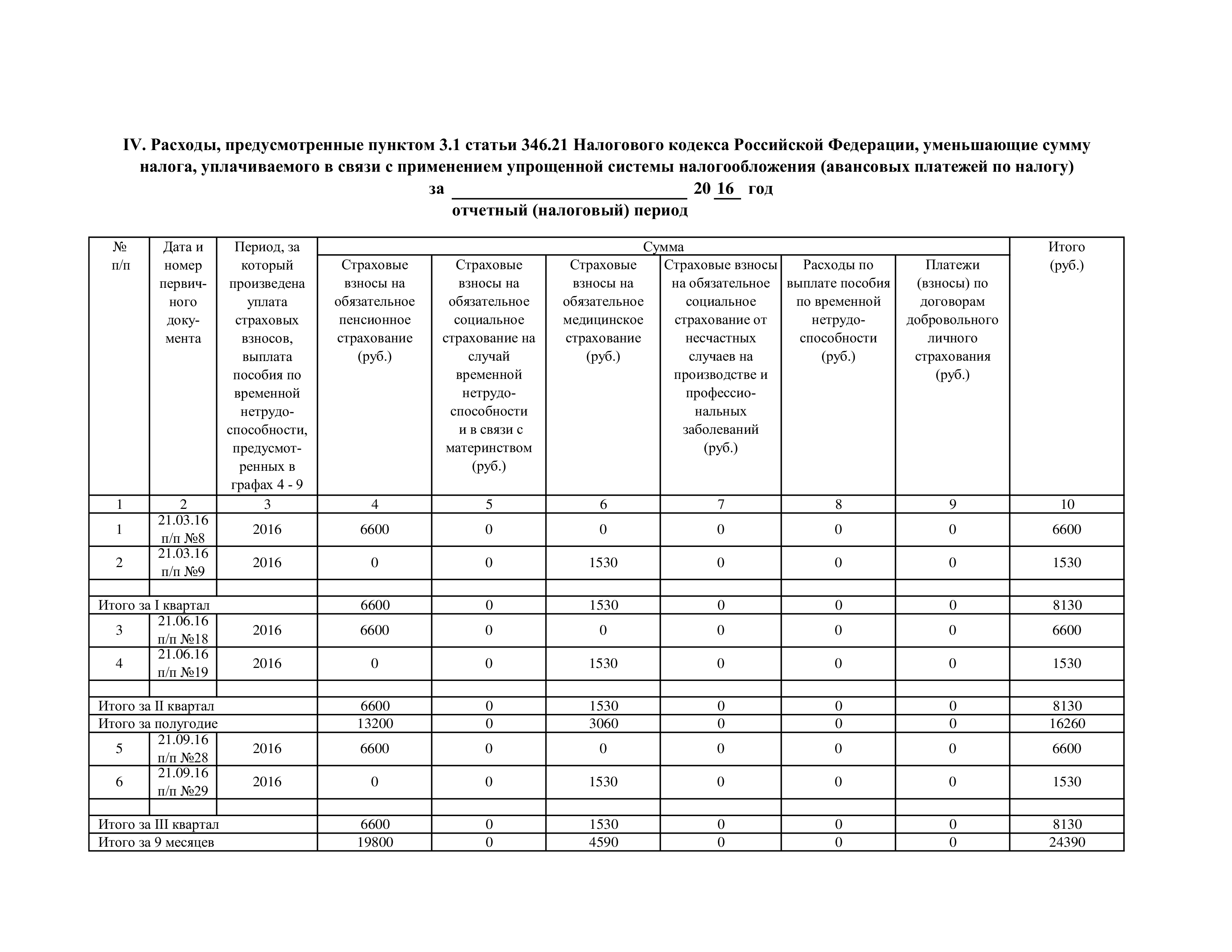

Sección número 6. El valor del TS, que reduce el monto del impuesto pagado por la aplicación del régimen tributario simplificado, calculado sobre el objeto de tributación directamente del tipo de actividad empresarial en relación con la cual se constituyó el TS.

| Nº p/p | fecha y número documento principal |

El período por el cual producido pago de impuesto sobre las ventas |

Cantidad pagada impuesto de venta |

| 1 | 2 | 3 | 4 |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Total del 1er trimestre | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Total del II trimestre | ... | ||

| Total por medio año | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Total del III trimestre | ... | ||

| Total por 9 meses | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Total del IV trimestre | ... | ||

| total del año | ... | ||

La sección No. 6 del KUDiR debe ser completada por empresas / organizaciones sobre el sistema tributario simplificado en los objetos "Ingresos". Aquí está el monto del vehículo que se pagó.

La columna 1 deberá contener el número de serie de la operación que se está registrando.

En la columna 2, se completa con información sobre la fecha y el número del documento principal, en base al cual se realizó la operación registrada.

En la columna 3 se deben ingresar los datos del período por el cual se realizó el pago del vehículo.

En la columna 4 se ingresa el monto del TS que se pagó.

Certificación de KUDiR para 2016 y 2017 en la inspección: ¿es necesaria?

Por lo tanto, se supo que la certificación del Libro para 2016 y 2017 no debe realizarse en la oficina de impuestos.

Recuerde que en los formularios antiguos de KUDiR había columnas en la página de título: ponían marcas de impuestos. El nuevo formulario, que ha estado en uso desde 2016, no contiene una línea correspondiente en la portada, que debe estar firmada por un representante de la inspección fiscal.

Estos formularios fueron aprobados por Orden N° 135n de fecha 22 de octubre de 2012 del Ministerio de Hacienda. Ya a partir del 01/01/2017, se realizarán los cambios antes descritos en el Libro, pero en nada afectan su certificación por parte de las autoridades fiscales. En otras palabras, el Libro de 2017 no está certificado por el Servicio de Impuestos Federales.

KUDiR en 2017 (muestra)

KUDiR para empresarios individuales y LLC en 2017

Lo que es

KUDiR - un libro de contabilidad de ingresos y gastos, que debe aplicarse:

- IP en el sistema tributario simplificado, OSN, PSN, ESHN (es decir, todo excepto UTII)

- Organizaciones en la USN

KUDiR se puede realizar de forma independiente, es decir, a mano. Sin embargo, con una gran cantidad de transacciones de ingresos y gastos, para ahorrar tiempo y evitar errores al completar KUDiR, es mejor utilizar programas o servicios en línea diseñados para esto.

Presentación y certificación de KUDiR

No es necesario enviar KUDiR a la oficina de impuestos. Además, desde 2013 se canceló la certificación obligatoria del libro de contabilidad de ingresos y gastos en la autoridad fiscal. Sin embargo, un KUDiR cosido y numerado debe ser obligatorio. La multa por su ausencia para - IP 200 rublos, para organizaciones - 10,000 rublos.

Formularios KUDiR

Dependiendo del sistema tributario en 2017, se utilizan las siguientes formas del libro de contabilidad de ingresos y gastos:

- KUDiR para USN (adecuado para empresarios individuales y organizaciones)

- KUDiR para OSN

- KUDiR para ESHN

- KUD (libro mayor de ingresos) para PSN

Rellenar KUDiR

Reglas básicas para la realización de KUDiR:

- Se crea un nuevo libro de ingresos y gastos para cada período fiscal.

- Cada operación se ingresa en orden cronológico en una línea separada y se confirma mediante el documento correspondiente (contrato, cheque, factura, orden de pago etc.)

- La reposición de la cuenta, un aumento en el capital autorizado no se reconocen como ingresos y, por lo tanto, no se registran en el KUDiR.

- KUDiR se puede aplicar en papel o en formato electrónico. Al mantener un libro en formato electrónico, al final del período impositivo, KUDiR debe exhibirse en medios de papel

- El libro debe estar atado, numerado y confirmado por la firma del titular y el sello (si lo hubiere)

- Las secciones sin completar de KUDiR aún se imprimen y grapan en el orden general

- En ausencia de actividades, ganancias o gastos, los empresarios individuales y las organizaciones aún deben tener un KUDiR cero

Instrucciones y muestras de llenado KUDiR

A continuación se encuentran las instrucciones y ejemplos de KUDiR sobre el sistema tributario simplificado (adecuado también para PSN y ESHN, ya que son muy similares y más fáciles de llenar).

Ejemplos de llenado KUDiR en el sistema tributario simplificado

Puede ver la muestra KUDIR completa sobre el sistema tributario simplificado en este enlace

Puede ver el ejemplo completo de un KUDIR cero en el sistema tributario simplificado en este enlace

Instrucciones para llenar KUDiR en la USN

Pagina del titulo

El campo "Formulario por OKUD" no se rellena.

En el campo "Fecha", se registra el año, mes y fecha del inicio de la contabilidad (es decir, la fecha de la primera entrada en KUDIR).

El campo "OKPO" se completa si tiene una carta de información de Rosstat en la que se indica.

En el campo "Objeto de tributación" se indican "Rentas" o "Rentas reducidas por el importe de los gastos".

Además, no olvides incluir:

- para que año se llena KUDiR

- Nombre LLC o nombre completo

- TIN y KPP para LLC o TIN para empresarios individuales (se proporcionan dos campos diferentes)

- dirección legal de la LLC o la dirección del lugar de residencia del empresario individual

- números de cuenta corriente y el nombre de los bancos donde se abren (si corresponde)

Sección I. Ingresos y gastos

Contiene cuatro tablas (una para cada trimestre). Cada tabla consta de 5 gráficos (columnas).

GRÁFICO №1. Número de secuencia de la entrada.

GRÁFICO №2. Fecha y número del documento primario que acredite el ingreso o gasto.

Sobre los ingresos:

- Si se reciben fondos en la caja, se registran la fecha de recepción y el número del informe Z, que se toma al final de la jornada laboral. Por ejemplo, 10.10.17 verifique el informe Z No. 0001

- Si los fondos llegaron a la cuenta corriente, se registran la fecha de recepción y el número de la orden de pago o extracto bancario. Por ejemplo, 10/10/17 p/p No. 100, o 10/10/17 extracto bancario No. 100

- Si los fondos se recibieron de acuerdo con el BSO (formulario de informe estricto), entonces para cada formulario emitido no es necesario hacer una línea separada en el KUDIR. En su lugar, puede anotar la fecha del día hábil y redactar un PKO, en el que enumera los números de todos los BSO emitidos para ese día (en este caso, la cantidad de fondos para estos BSO se ingresa en la columna 4). Por ejemplo, 10.10.17 PKO No. 100. Tenga en cuenta que las BSO solo se pueden "agrupar" si se emiten dentro del mismo día

- Si se realizó un reembolso por un producto o servicio, se registra la fecha del reembolso real y el número de la orden de pago o recibo (en este caso, el monto del reembolso con un signo menos se ingresa en la columna 4)

Al gasto (solo para el régimen tributario simplificado "Ingresos menos gastos"): también se registra la fecha del gasto y el número del documento primario, que puede ser: recibo de compra, factura, orden de pago, informe Z y más. Por ejemplo, recibo n.° 0001 el 10/10/17, factura n.° 0001 el 10/10/17, orden de pago n.° 0001 el 10/10/17, informe Z n.° 0001 el 10/10/17, etc.

Tenga en cuenta que el costo de comprar bienes para su reventa posterior se registra solo después de que se venden.

Esta columna no es muy importante.

Ejemplos de ingresos:

- Caja de caja. Pago bajo contrato N° 100/AA de fecha 10 de octubre de 2017 por prestación de servicios publicitarios

- Se recibió un anticipo del comprador Firma LLC a cuenta de la próxima entrega de bienes bajo el contrato No. 100/AA

- Ingresos recibidos. Ingresos comerciales para 10.10.2017

- Reembolso al comprador bajo contrato No. 100/AA de fecha 10/10/2017

Ejemplos de gastos (solo para el régimen fiscal simplificado "Ingresos menos gastos"):

- Anticipo pagado a los empleados

- Salario publicado

- Impuesto sobre la renta personal transferido de los salarios

GRÁFICO №4. Renta tenida en cuenta para el cálculo de la base imponible.

Tenga en cuenta que al devolver fondos al comprador, la cantidad se registra en esta columna con un signo menos. Aquellos. no en gastos (columna No. 5), es decir, en ingresos (columna No. 4).

GRÁFICO №5. Gastos tenidos en cuenta en el cálculo de la base imponible. Solo se completan los empresarios individuales y las organizaciones en el sistema tributario simplificado "Ingresos menos gastos".

En la "Ayuda a la sección I" se rellena:

- en el sistema tributario simplificado "Ingresos" solo línea 010 para todo el año

- sobre el sistema tributario simplificado "Ingresos menos gastos" líneas 010, 020 para todo el año y líneas 040, 041 (si los montos no son negativos)

Sección II. Cálculo de gastos por la adquisición de activos fijos e intangibles

Se llena únicamente en el régimen tributario simplificado “Ingresos menos gastos” si en el período impositivo hubo gastos para la adquisición (construcción, fabricación) de activos fijos y para la adquisición (creación por el propio contribuyente) de activos intangibles.

Los activos fijos son elementos de propiedad que los empresarios individuales y las LLC utilizan durante mucho tiempo (más de 12 meses) en la producción de productos, la realización del trabajo y la prestación de servicios. Por ejemplo, edificios tierra, maquinaria, equipo, herramientas, etc.

Los activos intangibles, a diferencia de los activos fijos, no tienen forma material y son el resultado de la actividad intelectual. Por ejemplo, los derechos de una invención, marcas registradas, derechos de autor, etc

Sección III. Cálculo del importe de la pérdida que reduce la base imponible del impuesto

Se llena únicamente en el régimen tributario simplificado “Ingresos menos gastos” si hubo pérdidas en el período impositivo pasado o presente que se puedan trasladar al período siguiente.

Sección IV. Gastos que reducen el monto del impuesto (pagos anticipados de impuestos)

Se llena únicamente en el sistema tributario simplificado "Renta".

A primera vista, esta sección puede parecer muy difícil de completar, pero en realidad, todo es muy simple. Indica las primas de seguros por el importe de las cantidades pagadas. Los empresarios individuales indican las primas de seguro pagadas por ellos mismos, en función del costo del año de seguro. Los empresarios individuales y los empleadores de LLC también indican las primas de seguro pagadas para individuos.

Para cumplimentar este apartado es conveniente utilizar la calculadora de primas de seguros de IP, que te ayudará a calcular las primas fijas de IP para cualquier periodo (por ejemplo, trimestral).

Las muestras completas de esta sección están disponibles en los enlaces anteriores.

Basado en materiales: buhguru.com, taxpravo.ru, malyi-biznes.ru

¡Buenas tardes queridos lectores! Hoy continuamos una serie de artículos sobre cómo cumplimentar KUDIR para quienes utilizan un régimen fiscal simplificado o una patente como régimen fiscal especial. Ya hemos escrito sobre, así como sobre. Hoy hablaremos de KUDIR para aquellos que consideran tributar de otra forma, reduciendo ingresos por gastos. Completar un KUDIR de este tipo es más difícil, pero aún puede resolverlo. Si no tiene muchas transacciones por año, puede completarlo usted mismo.

Es más conveniente completar KUDIR automáticamente, mantener registros y enviar informes en servicio especial.

Creo que no vale la pena recordar que KUDIR lo llevan a cabo todos los empresarios individuales y empresas que utilizan el sistema simplificado. No hay diferencias fundamentales al completar el libro con el primero y el segundo: todo se hace casi de la misma manera. Ya hemos hablado de los requisitos básicos para rellenarlo, por lo que tampoco lo repetiremos. Vayamos directo al grano.

KUDIR tiene forma unificada, tienes que rellenarlo. Puede encontrar el formulario y las instrucciones para completarlo en la Orden del Ministerio de Finanzas de la Federación Rusa No. 135n del 22 de octubre de 2012. También puede descargar el formulario aquí.

Entonces, si ya descargó e imprimió el formulario y ya está frente a usted, repasemos sus secciones, de las cuales solo hay cuatro. Bueno, además de la página de título. El formulario contiene:

- Portada - aquí indicamos información sobre el contribuyente;

- Sección I Ingresos y gastos - para la reflexión trimestral de ingresos/gastos;

- La Sección II Cálculo de los gastos por activos fijos e intangibles, que se toman en cuenta para el cálculo de la base imponible - se completa si existen activos fijos e intangibles propiamente dichos;

- Sección III Cálculo del monto de la pérdida que se tiene en cuenta al calcular el sistema tributario simplificado: completamos nuevamente según sea necesario, es decir, si hubo una pérdida en años anteriores;

- Sección IV Gastos que reducen el impuesto sobre el sistema impositivo simplificado de acuerdo con el Código Fiscal de la Federación Rusa: aquí el monto de las primas de seguro lo muestran quienes consideran el sistema impositivo simplificado de los ingresos.

¡Importante! A fines de 2016 se realizaron cambios en el formulario KUDIR para el sistema tributario simplificado, pero a principios de 2017 aún no han entrado en vigencia. KUDIR se complementó con la sección V, que debería reflejar el monto del impuesto a las ventas. A partir de 2018, este apartado será diligenciado por los contribuyentes del régimen tributario simplificado con base de Renta, quienes además pagan el impuesto a las ventas.

Paso 1: ¿Cómo llenar la página de título?

Completar la página de título aquí no es diferente de cómo se completa en KUDIR en USN-Income. Hacemos todo exactamente igual. La única diferencia: en la columna "Objeto del impuesto" escribimos lo siguiente "ingresos reducidos por el monto de los gastos". ¡Y eso es! ¡El título está listo!

Aquí hay un ejemplo de cómo llenarlo:

Paso 2: ¿Qué ponemos en la Sección I Ingresos y Gastos?

En esta parte del Libro de Cuentas se indican los ingresos y gastos que se toman en cuenta para determinar la base imponible del régimen tributario simplificado. Aquí encontrarás cuatro mesas: una mesa por trimestre. No olvide que cada operación se escribe en una línea separada, la base obligatoria es un documento primario específico. Agregue el número de líneas si es necesario.

Hay cinco columnas en cada tabla: el número de la operación en orden, el número y la fecha del documento que sirve de base para la entrada, la esencia de la operación, la cantidad de ingresos o gastos, según lo que reflejemos.

Intentemos llenar una de las tablas usando los siguientes datos iniciales: LLC "Start" se dedica a la instalación. ventanas de plastico. En enero de 2017, la organización prestó servicios a dos clientes, habiendo recibido el pago por los servicios el 14 de enero de 2017 por un monto de 30 mil rublos y el 16 de enero de 2017. en la cantidad de 25 mil rublos. El 11 de enero de 2017, se compraron consumibles por 11 800 rublos para la instalación de ventanas, IVA incluido. Start LLC tiene un empleado al que se le pagó un salario de 4500 rublos el 30 de enero de 2017. El 31 de enero de 2017, se pagaron las contribuciones para el seguro de pensión del empleado: 1170 rublos. Además, la organización tiene una computadora como sistema operativo, su valor residual al 01/01/2017 es de 18,000 rublos.

Entonces, ¿qué reflejamos en la Sección I?

- En gastos, reflejamos el costo de adquirir Suministros, el IVA entrante también se cancela simultáneamente con los materiales, pero en una línea separada;

- A continuación, reflejamos la recepción de ingresos del 14 y 16 de enero;

- Luego imputamos a gastos los montos del salario del trabajador y de las aportaciones al Fondo de Pensiones que pagó el empleador por él;

- La última operación del trimestre será cancelar parte del costo del sistema operativo: computadora. Esta cantidad se calcula primero en la Sección II. Cómo hacer esto, analizaremos un poco más abajo.

Reflejamos todas las operaciones descritas anteriormente en KUDIR. A continuación se muestra un ejemplo de llenado:

Para simplificar, imaginemos que no hubo más operaciones en el año. Pero no olvide reflejar en los siguientes períodos la cancelación de parte del valor residual de la computadora.

El resto de las tablas se verá así:

Ahora debe completar un certificado para la Sección I. Aquí todo es bastante simple. En la línea 010, ponemos el ingreso total del año; en nuestro ejemplo, obtuvimos 55,000 rublos. En la línea 020, anotamos los gastos totales del año: obtuvimos 35,470 rublos. La línea 030 se completa con la condición de que el año pasado Start LLC también aplicó el sistema tributario simplificado y pagó el impuesto mínimo al presupuesto en función de los resultados del año. Aquí debe estar la diferencia entre el impuesto mínimo pagado y la cantidad de impuesto que se obtuvo en el cálculo habitual.

Permítanos, en el ejemplo de Start LLC, cambiar a pago del sistema tributario simplificado a partir de 2017, respectivamente, la línea 030 permanecerá vacía para nosotros. Ahora consideramos que lo logramos según los resultados de 2017. Ponemos el resultado en la línea 040 o en la línea 050. Start LLC obtuvo una ganancia de 19,530 rublos; complete la línea 040.

Paso 3: ¿Cómo hacer los cálculos de la Sección II?

Aquí con la Sección II, realmente hay que trastear. La mayoría de las veces, completarlo sin un contador no funcionará. Entonces, Start LLC tiene una computadora personal con un valor residual de 18,000 rublos como parte del sistema operativo, se compró el 16 de enero de 2016. Se puso en funcionamiento el 30 de enero del mismo 2016.

Los costos del sistema operativo, que se tienen en cuenta al calcular el sistema impositivo simplificado, dependen del momento de la compra de la computadora y de su vida útil. Aquí es necesario recurrir a la clasificación de activos fijos por grupos de depreciación (para ayudar - Decreto del Gobierno de la Federación Rusa No. 1 del 01/01/2012). Entonces, la vida útil de una PC es de 2 a 3 años. Esto significa que su valor residual debe ser cancelado en el primer año de tributación simplificada.

Aquí lo mejor es ponerse en contacto con un contador. Esto se aplica a los empresarios individuales y personas jurídicas que tienen activos fijos, y especialmente aquellos que han cambiado a simplificado sistema común pago de impuestos: ¡aquí hay muchas características!

La Sección II debe completarse durante 1 trimestre, luego medio año, 9 meses y un año, es decir, habrá cuatro tablas de este tipo en KUDIR.

¿Qué se indica aquí?

- Nº de operación p/p;

- El nombre del sistema operativo es "computadora personal";

- Fecha de pago del objeto OS: establezca la fecha de pago (compra) de la computadora de acuerdo con documentos primarios, tenemos - 16/01/2016;

- Fecha de presentación de documentos al estado. registro: en nuestro ejemplo, habrá un guión aquí, ya que no necesita registrar una computadora;

- Fecha de puesta en marcha - establezca la fecha de esta operación, en el ejemplo es 30/01/2016, acto n. ° 2;

- El costo inicial del objeto de activo fijo: aquí se establece el costo inicial del activo fijo comprado durante el período de uso de impuestos simplificados. Compramos una computadora en 2016, cuando Start LLC estaba en modo general, así que ponemos un guión aquí;

- La vida útil es el período según la clasificación de los activos fijos, la tenemos igual a 3 años;

- Valor residual: indique 18,000 rublos;

- La cantidad de trimestres durante los cuales operaremos una computadora en este período fiscal (en 2017): tenemos 4 trimestres;

- La parte del costo que se cancelará para estos 4 trimestres: tenemos el 100%;

- La parte del valor del objeto cancelado por el trimestre es del 25% (el 100% se divide por 4 trimestres).

Ahora consideramos la cantidad de gastos cancelados para el trimestre: tenemos 4.500 rublos y para el año: 18.000 rublos. Reflejamos estos 4500 rublos en gastos para el último día de cada período en la Sección I.

Las columnas restantes deben completarse si la LLC aplicó el sistema tributario simplificado en 2016 y ya ha cancelado parte del costo del objeto (columna 14); si el período de uso de los activos fijos es mayor y parte de su costo será cancelado en los siguientes períodos (columna 15), pues en la columna 16 se indica la fecha de enajenación (implementación) de los activos fijos. Tenga en cuenta que hay tantas líneas en esta sección como OS y NMA tenemos.

En nuestro caso, la tabla para 1 trimestre se ve así:

Paso 4: ¿Qué hacer con la Sección III?

Esta sección debe ser completada solo por aquellos que tuvieron pérdidas en años anteriores. Además, estas pérdidas deben relacionarse específicamente con el período de aplicación del impuesto simplificado. En nuestro ejemplo con Start LLC, la empresa ha estado utilizando el sistema tributario simplificado desde 2017, respectivamente, no necesita completar nada en esta sección.

Para averiguar cómo todavía está lleno, tomemos otros datos iniciales: Progress LLC ha estado usando el USN desde 2015. En 2015, la empresa recibió una pérdida equivalente a 100 mil rublos, en 2016 también hubo una pérdida, pero 50 mil rublos. Según los resultados de 2017, la base para calcular el sistema tributario simplificado fue de 120 000 rublos (línea 040 del certificado de la Sección I).

¿Cómo completar la Sección III en este caso? Primero, completamos las cantidades de pérdidas de períodos anteriores que aún no se han transferido al comienzo del período vencido. Entonces, en la línea 020 ponemos "para 2015" y "100 000" rublos, en la línea 030 ponemos "para 2016" y "50 000" rublos. En la línea 010, tenemos el monto de estas pérdidas, que es igual a 150,000 rublos.

Ahora vamos a la línea 120 y ponemos la base imponible para 2017: 120 000 rublos. En la línea 130, ponemos la cantidad de pérdida por la cual podemos reducir la base imponible para 2017; según nuestras cifras, resulta que podemos reducirla en 120 mil rublos, porque la cantidad de pérdidas de años anteriores es mayor. Ponemos un guión en la línea 140, ya que no tenemos pérdida en 2017.

En la línea 150, ponemos el monto de la pérdida restante, que podemos cancelar en los siguientes períodos: podremos cancelar otros 30,000 rublos en 2018, restantes de la pérdida de 2016. En las siguientes líneas 160-250 desglosamos esta cifra por año; en nuestro ejemplo, la pérdida restante se refiere a 2016.

Una Sección III completa se verá así:

Si las capturas de pantalla son difíciles de ver, puede descargar la versión completa de KUDIR en formato xls.

A pesar de que desde 2014, la PI sobre el sistema tributario simplificado no necesita ser entregada a KUDiR en oficina de impuestos al enviar informes anuales, se nos exige tener este mismo KUDiR del año pasado. Y debe estar debidamente diseñado: correctamente llenado, las páginas están numeradas y archivadas, en la última página se hace la inscripción "Cosido y numerado (por ejemplo) 7 (siete) hojas", firmada y sellada por el empresario individual. También me gustaría señalar que desde 2013 se ha utilizado para empresarios individuales y organizaciones en el sistema tributario simplificado.

Desde 2013 se suprimió la certificación obligatoria del libro de contabilidad de ingresos y gastos en la autoridad fiscal. Sin embargo, un KUDiR cosido y numerado debe ser en cualquier caso. La multa por la ausencia de un libro para empresarios individuales es de 200 rublos, para organizaciones de 10,000 rublos.

Si aún no ha llenado KUDiR, entonces debe leerlo, y en este artículo hablaremos sobre cómo archivar documentos, y específicamente sobre cómo coser KUDiR.

¿Cómo, en principio, coser documentos correctamente?¿Hay reglas generales?

Ninguna de las autoridades que exigen que los documentos estén grapados para garantizar la máxima complejidad para la falsificación, no proporciona instrucciones, reglas y patrones sobre cómo hacerlo. Aunque, parecería, bueno, tome una foto de cómo coser documentos y todos estarán mejor. Después de todo, debe hacerse "correctamente", y no de otra manera.

Es imposible grapar hojas de un documento con una grapadora, pero también pegarlas.

Solo necesita ser cosido. Esto se puede hacer con aguja e hilo, cosiendo hojas de papel. Si hay muchas hojas, entonces necesita un punzón, pero es más conveniente un perforador y una cinta delgada de trenza en lugar de hilos. Alguien cose "en el lado izquierdo", otros, "detrás de la esquina superior izquierda".

Pero luego todo es igual para todos: se toma un pequeño trozo de papel, se pega sobre el hilo / cinta, luego en esta hoja, cayendo sobre el documento mismo, se escribe "Cosido y numerado mucho paginas Apellido I.O. Firma." Sellado (si lo hubiere).

Entonces, lo que se necesita para coser KUDiR:

KUDiR completo, con numeración de hojas

- perforadora o aguja

- una cinta delgada de trenza o hilo (los documentos se cosen con un hilo dos veces, para mayor resistencia)

- pegamento de oficina

- papel adhesivo de unos 4 * 6 cm de tamaño (no grueso)

- un bolígrafo

- imprimir (si corresponde)

Hacemos agujeros a través de todas las hojas del documento, enhebramos la cinta, la atamos en la parte posterior del documento cosido, la pegamos encima de una hoja de papel, la firmamos (los bordes de la firma y el sello deben ir más allá de los bordes). del papel adhesivo). Eso es todo.

Para mayor claridad, daré dos versiones del video con la unión de documentos:

- desde el lado izquierdo

Desde la esquina superior izquierda

Me gustaría señalar que la "versión brillante" con una cinta a veces hace sonreír al inspector / persona que acepta de la UIF (se notó cuando fue necesario entregar KUDiR a la oficina de impuestos), pero fue muy conveniente al regresar el libro “de vuelta” (en el primer año inmediatamente me devolvieron el libro, poniendo una marca, y al año siguiente me dijeron: ven por él en 5 días) - mi KUDiR se destacó muy claramente del montón general y solo señalé a él, así que no tuve que pasar por todo el montón.

Orden del Ministerio de Finanzas de la Federación Rusa del 30 de diciembre de 2005 N 167n "Sobre la aprobación del formulario del Libro de contabilidad de ingresos y gastos de organizaciones y empresarios individuales que utilizan el sistema impositivo simplificado, y el procedimiento para completarlo ":

1.5. El libro de contabilidad de ingresos y gastos debe estar atado y numerado. La última página del Libro de Ingresos y Egresos, numerada y acordonada por el contribuyente, indica el número de páginas que contiene, lo cual es confirmado por la firma del titular de la organización (empresario individual) y sellado por la organización (empresario individual). empresario - si lo hubiere), y además certificada por la firma de un funcionario de la autoridad fiscal y sellada por la autoridad fiscal antes de su mantenimiento. En la última hoja del Libro de Contabilidad de Ingresos y Gastos, numerada y acordonada por el contribuyente, que se llevaba en forma electrónica y salida al final del período impositivo en papel, se indica el número de páginas que contiene, que está confirmado por la firma del jefe de la organización (empresario individual) y sellado por la organización (empresario individual, si corresponde), así como certificado por la firma de un funcionario de la autoridad fiscal y fijado con el sello del impuesto autoridad.