Lăsați-vă numărul de telefon și specialiștii noștri vă vor suna înapoi în câteva minute!

Sistemul informatic automatizat de stat unificat (EGAIS), care funcționează în cadrul Serviciul Federal reglementarea pieței alcoolului, are rolul de a cuantifica producția, circulația și comerțul cu ridicata al produselor care conțin alcool. De la 1 iulie 2017, aproape toate punctele de vânzare care vând băuturi alcoolice, inclusiv cele din mediul rural, trebuie să se conecteze la sistem și să confirme facturile EGAIS la achiziție. Controlul se extinde nu numai asupra persoanelor juridice autorizate să comercializeze alcool tare și vin, ci și întreprinzătorilor individuali și firmelor care vând bere cu amănuntul.

Ce este o factură în EGAIS

Camin, sau abreviat TTN EGAIS - principala contabilitate document electronic, in baza caruia se sterge de la expeditor soldul de produse alcoolice (pe bucati sau litri) in baza de date distribuita si se crediteaza destinatarului aceeasi cantitate de marfa. Spre deosebire de TTN în programele de contabilitate de depozit, factura EGAIS nu are o parte tabelară vizuală - tot nomenclatorul cu prețuri și nume este criptat acolo. Pentru a crea sau a citi un TTN, este necesar să sincronizați UTM-ul și programul de contabilitate.

Comanda de efectuare a operațiunilor este emisă de către angajații autorizați ai contrapărților care utilizează UTM - un modul de transport universal. Au acces la el printr-un ID unic - cod de identificare, care este atribuit fiecărui producător de alcool sau produse care conțin alcool, angrosist, magazin sau împărțire separată rețeaua de vânzare cu amănuntul.

Totodată, implementarea tranzacțiilor trebuie să fie identică cu foile de transport pe hârtie tradiționale ale EGAIS: acestea se dublează efectiv și tocmai pe baza unei copii pe hârtie, angajații magazinului sau depozitului verifică documentele. Nomenclatorul mărfurilor primite se verifică după nume și cantitate, prețuri pozitii individualeși suma totală, precum și numărul TTN EGAIS și numărul documentului pe hârtie, care trebuie să se potrivească cu un singur caracter. Marii operatori ai pieței de alcool au un modul de transport universal sincronizat cu un program de depozit intern. Cu toate acestea, în cazurile în care o scrisoare de transport pe hârtie este emisă în mod autonom, trebuie să acordați atenție corespondenței numerelor, deoarece nu va mai fi posibil să o verificați în Sistemul Informațional Automatizat de Stat Unificat printr-un număr inexact.

Pentru a posta o factură prin Sistemul Informațional Unificat de Stat Automatizat, sunt necesare acțiuni consecvente și independente ale angajaților furnizorului și cumpărătorului. Toate tranzacțiile cu mărfuri necesită confirmarea obligatorie a Sistemului Informațional Unificat de Stat Automatizat, furnizată prin mijloace electronice semnatura digitala angajat. Confirmarea facturilor in EGAIS atat la expediere cat si la primirea marfii are loc dupa autorizare in sistem in care se poate verifica TTN-ul EGAIS pentru conformitatea cu documentul pe hartie depus de depozit.

Cum se confirmă facturile EGAIS la cumpărare?

Utilizatorii nu au probleme și întrebări speciale cu privire la modul de confirmare a facturilor în Unified State Automated Information System atunci când mărfurile sunt expediate. Acest lucru se datorează mai multor nivel inalt automatizarea și calitatea comunicării, precum și competența angajaților responsabili de la furnizorii angro de băuturi alcoolice. Depozitele majorității companiilor comerciale au o dublă verificare a facturilor și documentelor pe hârtie EGAIS - la nivelul operatorului și al depozitarului, ceea ce minimizează riscurile de resortare, expediere cu deficit sau surplus.

Ignoranță sau îndoială cu privire la modul de acceptare a facturii EGAIS din partea angajaților cu amănuntul, apare de multe ori mai des, iar acest lucru are explicații destul de ușor de înțeles.

Produse alcoolice trebuie livrate de la depozitul furnizorului la depozitul cumpărătorului. Livrarea este efectuată de oameni reali - expeditori de marfă ai firmelor contrapartide și, uneori, terți companie de transport. În timpul procesului de livrare se pot întâmpla lucruri neprevăzute: spargerea sticlei, sortarea accidentală, furtul produselor etc. În toate astfel de cazuri, înainte de confirmarea achiziției în Sistemul Informațional Unificat de Stat Automatizat, este necesar să se verifice faptul și, dacă este necesar, corectează nomenclatura din partea tabelară a documentului.

Condiții de confirmare

În EGAIS, termenii de confirmare a TTN-ului sunt reglementați destul de strict: furnizorul este obligat să posteze factura în termen de 3 zile lucrătoare din momentul în care produsele au părăsit depozitul. Termenii de confirmare pentru cumparatori sunt si de trei zile de la momentul primirii efective a produselor si acceptarii acestora dupa fapt. În conformitate cu ordinul Rosalkogolregulirovanie nr. 77 din 31 martie 2016, vorbim de zile lucrătoare, adică dacă vineri se primește alcool, atunci acesta poate fi creditat la EGAIS doar marți. Pentru magazinele rurale, mai există un avantaj suplimentar EGAIS: confirmarea achiziției poate fi prelungită pentru o săptămână întreagă.

Acest lucru, aparent, a fost făcut pentru confortul utilizatorilor care nu au o conexiune stabilă la Internet și schimbă cu sistemul din când în când. Pentru ei, termenele de trei zile pentru confirmarea TTN în Sistemul Informațional Automatizat de Stat Unificat pot fi într-adevăr dificil de atins.

Factura EGAIS nu a sosit - ce să faceți?

In sistemul EGAIS nu vin facturile de la furnizori. Acest lucru se datorează de obicei din motive tehnice: calitatea conexiunii, incompatibilitatea echipamentelor, racordarea incorectă, dar poate fi și din cauza unei greșeli a angajatului furnizorului. Dacă factura EGAIS de la furnizor cu încăpățânare nu ajunge la magazin, în ciuda faptului că bunurile au fost deja livrate și solicită rafturi, trebuie în primul rând să verificați performanța contului dvs. în UTM (de obicei programul este ieșit și se efectuează o nouă autorizare). Dacă după aceea completați câmpurile de selecție „Organizare” și „Magazin”, urmați calea „Achiziții” - „TTN de intrare” - „Încărcați documente”, și nu vedeți TTN-ul EGAIS proaspăt primit, atunci trebuie să fie prompt contactați contrapartea folosind canalele tradiționale (telefon, E-mail, messenger), sau creați o solicitare TTN în baza de date EGAIS, care se completează pe baza unei scrisori de transport pe hârtie primită cu marfa sau a unui act de detașare efectuat la depozit.

În orice caz, dacă furnizorul nu retrimite prompt facturile EGAIS, bunurile primite nu pot fi vândute cu amănuntul - nici măcar nu veți putea imprima etichete de preț pentru produse și casa de marcat, sincronizat cu baza, nu va putea învinge cecul. Același lucru se va întâmpla dacă factura a fost afișată, termenele de achiziție au fost respectate în EGAIS, dar atunci furnizorul a anulat documentul în EGAIS (de exemplu, din cauza unei rearanjamente detectate retrodatare). Anularea documentului EGAIS poate fi inițiată și de către cumpărător dacă i s-a adus sortimentul greșit sau produse de calitate necorespunzătoare, de exemplu, vin cu semne evidente de boală a plutei sau alcool puternic cu conținut scăzut de alcool.

Anulați sau corectați?

Situațiile în care, la comanda uneia dintre părți, factura este anulată de către EGAIS, se întâmplă destul de rar. De obicei, contrapărțile caută să rezolve problema într-o stare de funcționare, fără a-și strica nervii reciproc. Compararea nomenclatorului prevăzută în cadrul EGAIS vă permite să ajustați sortimentul unei anumite livrări: după efectuarea comparației EGAIS, cumpărătorul are în stoc exact acele mărfuri care au părăsit depozitul vânzătorului. Împreună cu nomenclatorul, se pot face ajustări la cantitate și prețuri.

Dacă a avut loc o bătălie de containere sau a fost depistată o căsătorie, atunci anularea EGAIS este și ea complet opțională, factura putând fi corectată prin efectuarea de comparații EGAIS. Care dintre părți va suferi pierderi depinde de termenii contractului (de obicei, astfel de lucruri sunt precizate cu atenție în contractele standard) sau se bazează pe bunul simț. De reținut că pentru eventuale litigii nu facturile EGAIS sunt primare, ci documentele primare pe hârtie cu sigilii și semnături ale persoanelor responsabile material. Afișarea sau inversarea incorectă a mărfurilor în Sistemul Informațional Unificat de Stat Automatizat, termenele de confirmare a achiziției sau expedierii ratate de părți, reclasificarea și surplusul - toate acestea sunt de competența exclusivă a inspectorilor din FSRAR.

Nomenclatură mixtă

Separat, este necesar să se ia în considerare scrisorile de trăsură, în care există atât produse alcoolice, cât și nealcoolice. În general, aceasta este o raritate, deoarece majoritatea furnizorilor de produse care conțin alcool țin evidențe separate ale mărfurilor sau nu vând deloc produse fără alcool. Cu toate acestea, modulul de transport universal prevede și astfel de situații non-standard. După ce nomenclatorul, cantitatea și prețurile mărfurilor sunt creditate în programul de contabilitate de depozit, faceți clic pe „Trimite la EGAIS”, iar sistemul însuși sortează nomenclatorul în alcool și „sobru”. Cu toate acestea, utilizatorul va trebui să efectueze o operațiune suplimentară (comanda „Act de confirmare a TTN”). Doar datele despre produsele alcoolice vor fi trimise în sistem.

De retinut ca anularea TTN-ului facuta in EGAIS se efectueaza o singura data, si nu mai este posibila refacerea nomenclaturii, totul va trebui dactilografiat din nou. Restul dificultăților speciale pentru angajați întreprinderi comerciale atunci când lucrați cu TTN EGAIS de obicei nu apare.

Pe lângă TTN, EGAIS are un document pentru circulația mărfurilor, care vă permite să redistribuiți soldurile de produse între punctele de vânzare ale aceleiași rețele de vânzare cu amănuntul. Aceste mișcări sunt înregistrate și în baza de date EGAIS. Este necesar să se efectueze mișcările în același interval de timp ca și facturile EGAIS - trei zile lucrătoare, dar nu are sens să întârziem procesul, deoarece cu cât mărfurile sunt mai repede la raft, cu atât mai bine.

Ai nevoie de un EDS pentru EGAIS? Comanda-l chiar acum!

Găsiți răspunsuri la toate întrebările dvs. despre software

Produsele și serviciile Astral în baza noastră de cunoștințe!

Pentru obținerea unui EDS reprezentantul organizației trebuie să se prezinte personal la biroul de înregistrare al Astral-M LLC și să furnizeze tot setul de documente necesar pentru încheierea unui contract de prestare servicii.

Contacte

Ore de birou:

Luni - Joi de la 9.00 la 18.00 (fără prânz)

Vineri si zilele prevacante de la 9.00 la 16.45

Ajutor: Atenție! Verificarea scrisorilor de trăsură

ATENŢIE! VERIFICAREA FACTURILOR DE AMBALARE

Prin Decretul Ministerului Finanțe ale Republicii Belarus din 14 mai 2001 nr. 53. Caminele sunt formulare responsabilitate strictăși sunt utilizate pentru acceptarea și eliberarea articolelor de inventar.

Scrisoarea de trăsură a formularului TTN-1 este concepută pentru a înregistra mișcarea articolelor de inventar, dacă deplasarea acestora se efectuează cu participarea transportului rutier, precum și pentru a plăti transportul acestora și pentru a înregistra lucrările de transport efectuate.

Dacă circulația mărfurilor se efectuează fără participarea autovehiculelor, se aplică o scrisoare de însoțire a formularului TN-2.

Facturile conțin informații importante despre mărimea tranzacțiilor și participanții acestora, precum și condițiile contractuale, valoarea alocațiilor (reducerilor) aplicate, scopul achiziționării bunurilor etc.

În continuare, pe baza gamei de probleme de competența unuia sau altuia organism de reglementare, vom avea în vedere ce condiții trebuie să respecte contabilul la emiterea scrisorilor de trăsură, precum și la acceptarea acestora în contabilitate, pentru a evita penalizările.

Comitetul de Stat de Control

Organele Comitetului de Control de Stat verifică în primul rând corectitudinea completării scrisorilor de trăsură, acuratețea informațiilor indicate în acestea și legalitatea utilizării acestora.

Intocmirea facturilor. Potrivit subparagrafului 1.8, paragraful 1 din Decretul Președintelui Republicii Belarus din 16 ianuarie 2002 nr. 40 „Cu privire la măsurile suplimentare de reglementare relaţiile economice„(în continuare – Decretul nr. 40):

Încălcarea procedurii de întocmire (execuție) a scrisorilor de trăsură, a foilor de transport, a instrucțiunilor de plată și a altor documente contabile primare atrage după sine aplicarea unei amenzi persoanelor juridice și întreprinzătorilor individuali în cuantum de până la 10% din valoarea bănească a tranzacției comerciale indicată. în aceste documente;

Indicarea informațiilor inexacte privind tranzacțiile comerciale în documentele contabile primare implică o amendă persoanelor juridice și antreprenorilor individuali în valoare de până la 10% din valoarea monetară a tranzacțiilor comerciale relevante.

Când completați documentele de însoțire, trebuie să acordați atenție următoarelor puncte.

Formularul conosamentului TTN-1. Titlul acestei foi de parcurs este completat de expeditor înainte de sosirea vehiculului. În acest caz, în rândul „Cod OKULP” trebuie să specificați număr de înregistrare plătitor (UNP), deoarece fiecare poziție a OKULP include un cod de identificare, numele obiectului, coduri de caracteristici de clasificare.

Numerele de licență ale expeditorului și destinatarului sunt indicate numai pentru vânzarea produselor alcoolice și din tutun.

În rândul „Client (plătitor)” trebuie indicat numele organizației care plătește pentru munca de transport în conformitate cu această scrisoare de transport. Dacă plata serviciilor de transport și primirea articolelor de inventar sunt efectuate de către diferite entități comerciale, acest rând trebuie să conțină detaliile organizației care plătește servicii de transport. Dacă livrarea se efectuează prin transportul furnizorului, atunci sunt indicate detaliile furnizorului, dacă prin transportul cumpărătorului - detaliile cumpărătorului.

După ce mașina ajunge la expeditor, expeditorul completează antetul avizului de trăsură cu rândurile „Mașină”, „La Nr. borderoul”, „Proprietar transport”, „Șofer”, „Remorcă”. Deoarece aceste rânduri sunt completate după sosirea mașinii, nu este considerată o încălcare dacă sunt completate manual, în timp ce factura în sine este scrisă pe computer sau cu un alt stilou.

O atenție deosebită trebuie acordată completării rândului „Proprietar transport”. Acest rând conține numele organizației indicate în scrisoarea de parcurs prezentată de șofer (a se vedea clauza 11 din Instrucțiunile de completare a formularului de conosament TTN-1), i.e. denumirea organizaţiei pe al cărei transport se efectuează transportul. Dacă transportul se efectuează pe vehiculele destinatarului sau expeditorului, precum și pe un autoturism închiriat de acesta (dacă în același timp borderoul de parcurs emis de destinatar sau expeditor), în acest rând este necesar să se scrie: „ Transport propriu". Dacă scrisoarea de parcurs este emisă de locator (de exemplu, la închirierea unei mașini pentru 1 zi), atunci numele locatorului este indicat în rândul „Deținătorul transportului”.

Unele rânduri și coloane din scrisoarea de trăsură sunt completate numai de către transportator. De exemplu, în antet, transportatorul completează rândurile „Tip de transport”, „Nr. rută”, „Remorcă”, „Nr. garaj”. Totodată, în rândul „Tip de transport”, acestea indică tariful de transport utilizat: la bucată, pe timp sau contractual.

În secțiunea „Informații despre marfă”, coloana 13 indică codul mărfii conform TN VED sau (pentru mărfuri periculoase) numărul ONU în conformitate cu Anexa 7.2 „Lista mărfurilor periculoase admise pentru transportul rutier” la Reguli pentru transportul rutier de mărfuri periculoase pe teritoriul Republicii Belarus, aprobate prin ordinul Promatomnadzor nr. 140 din 14.12.1999; în coloana 14 - clasa de marfă.

Rândul „Număr de călătorii, sosiri” reflectă numărul total de călătorii efectuate la transportul mărfurilor non-marfă (nisip, pietriș etc.). Dacă mărfurile sunt transportate, se emite o factură separată pentru fiecare călătorie.

Verificarea fiabilității și legitimității utilizării scrisorilor de trăsură. 1.9 alin.1 din Decretul nr. 40 stabilește că achiziția, depozitarea, folosirea în producție, transport, vânzarea mărfurilor cu încălcarea procedurii stabilite de lege (fără disponibilitatea documentelor solicitate în cazurile prevăzute de lege, care să confirme calitatea mărfurilor, documentele însoțitoare, documentele care confirmă achiziția (primirea) sau eliberarea mărfurilor pentru vânzare sau în prezența unor documente care nu corespund realității), precum și vânzarea bunurilor (execuția lucrărilor, prestarea de servicii). ) cu încălcarea interzicerii organelor serviciilor Comitetului de Control de Stat).

Dacă în timpul controlului sunt constatate infracțiuni conform paragrafului 1.9 din Decretul nr. 40, se întocmește un act de către funcționarii împuterniciți ai organelor Comitetului de control de stat, precum și bunurile, inclusiv bani lichizi, prin decizie a acestor funcționari, se impune arestare.

Explicații cu privire la procedura de aplicare a paragrafului 1.9 din Decretul nr. 40 sunt date în rezoluția Plenului Curții Economice Supreme a Republicii Belarus din 22 mai 2003 nr. 3 „Cu privire la unele aspecte de examinare de către instanțele economice a cauzelor a infracțiunilor economice care implică confiscarea bunurilor”.

Potrivit deciziei menționate, bunurile care au făcut obiectul direct al unei infracțiuni economice, sau veniturile primite din vânzarea acesteia, precum și veniturile primite din prestarea muncii, prestarea de servicii sau valoarea bunurilor utilizate în producție, incl. pentru propriile nevoi.

Răspunderea sub forma confiscării obiectului unei infracțiuni economice se aplică la entitate legală sau antreprenor individual care face obiectul unei infracţiuni economice.

Temeiul aducerii la răspundere economică este încălcarea de către subiectul unei infracțiuni economice a reglementărilor stabilite și obligatorii pentru acesta, care stabilesc procedura de achiziție, depozitare, utilizare în producție, transport, vânzare a mărfurilor, sau interzicerea organele Comitetului de control de stat privind vânzarea de bunuri (efectuarea lucrărilor, prestarea de servicii), importul pe teritoriul Republicii Belarus, transportul pe teritoriul republicii și depozitarea benzinei și combustibil diesel de pe teritoriul statelor cu care controlul vamal a fost desfiinţat şi vămuire, precum și utilizarea ajutorului străin gratuit, care nu este în scopul prevăzut.

Subiecții infracțiunilor economice care implică confiscarea bunurilor pot fi nu numai proprietarii bunurilor supuse confiscării, ci și persoanele care în mod efectiv achiziționează, depozitează, utilizează în producție, transport, vând bunuri, precum și importul, transportul, depozitarea benzinei și combustibil diesel.

Prin infracțiuni economice se înțelege achiziția, depozitarea, folosirea în producție, transport, vânzarea mărfurilor cu încălcarea procedurii stabilite de lege (fără disponibilitatea documentelor cerute în cazurile prevăzute de lege care confirmă calitatea mărfurilor; documente însoțitoare; documente care confirmă primirea sau eliberarea mărfurilor pentru vânzare, sau atunci când prezența documentelor care nu corespund realității), precum și vânzarea de bunuri (execuția muncii, prestarea de servicii) cu încălcarea interdicției organelor de Comitetul de Stat de Control.

Luați în considerare ce se înțelege prin fiecare tip specific de infracțiuni economice de mai sus.

1. Achiziția de bunuri cu încălcarea procedurii stabilite de lege înseamnă că proprietarul sau persoana aflată în posesia bunurilor, la momentul întocmirii faptei de contravenție economică, nu a depus documente care să confirme faptul dobândirii (primirea) a mărfurilor, documente însoțitoare, documente care atestă calitatea, în cazurile prevăzute de legislație, sau nu pot oferi explicații convingătoare asupra temeiniciei motivelor absenței acestora, sau au prezentat documente care nu corespund realității. În acest caz, actul poate fi întocmit fie în raport cu proprietarul bunurilor, fie în raport cu persoana care deține bunurile.

2. Depozitarea mărfurilor cu încălcarea procedurii stabilite de lege înseamnă acceptarea acesteia la depozitare fără documente corespunzătoare, iar în acest caz se poate întocmi o faptă de contravenţie economică în raport cu persoana care are marfa în depozit.

Un document care confirmă legitimitatea acceptării mărfurilor pentru depozitare este un acord de depozitare, care, în conformitate cu articolul 777 din Codul civil al Republicii Belarus, trebuie încheiat în scris, care se consideră a fi respectat dacă acceptarea bunului. pentru depozitare se atestă de către custode prin eliberarea unei chitanțe de siguranță, chitanță, adeverință către garant sau alt document semnat de custode; jeton numerotat (număr); un alt semn care atestă acceptarea lucrurilor spre depozitare, dacă o astfel de formă de confirmare a acceptării lucrurilor spre depozitare este prevăzută de lege sau este uzuală pentru acest tip de depozitare.

În cazul în care nu se încheie un acord de depozitare, se poate întocmi un act asupra contravenției economice, iar bunurile sunt supuse confiscării de la persoana care le deține efectiv.

Întocmirea unui act în raport cu custodele din lipsa altor documente este posibilă numai dacă custodele bunurilor le are direct prescrise de lege.

Depozitare responsabilă. La transferul bunurilor pentru păstrare, nu este necesară o concluzie într-o formă scrisă simplă un acord separat depozitare. Lipsa unui acord de depozitare cu custodele în astfel de cazuri nu constituie o infracțiune economică dacă acceptarea mărfurilor pentru păstrare este confirmată de documente contabile (de înregistrare) (de exemplu, foi de parcurs (bile de parcurs), în care se fac notări cu privire la acceptare. a mărfurilor pentru păstrare; acte de acceptare a mărfurilor pentru păstrare; costul mărfurilor acceptate pentru păstrare se înregistrează în contul în afara bilanțului 002 „Inventar acceptat pentru păstrare”).

Documentele necesare la momentul verificării pot fi amplasate atât în locul imediat de depozitare (într-un depozit etc.), cât și în alt loc, dar trebuie prezentate de către custode funcționarilor autorizați ai organelor de stat la cererea scrisă a acestora înainte de întocmirea unui act asupra unei infracțiuni economice.

3. Folosirea mărfurilor în producție cu încălcarea procedurii stabilite de lege înseamnă că producătorul (producător, antreprenor, procesator etc.) a folosit mărfuri (materii prime, componente etc.) în producerea unui lucru nou fără disponibilitatea bunurilor solicitate în cazurile prevăzute de lege documente care confirmă calitatea mărfurilor, documente însoțitoare, documente care confirmă cumpărarea (primirea) mărfurilor, sau dacă există documente care nu corespund realității.

4. Transportul mărfurilor cu încălcarea procedurii stabilite de lege înseamnă transportul acesteia fără disponibilitatea documentelor stabilite de lege (sau care nu corespund realității). În acest caz, se produce o infracțiune economică din partea proprietarului vehicul sau încărcătură, despre care se întocmește un act de infracțiune economică.

Astfel de documente stabilite legal includ documente:

Confirmarea calitatii bunurilor;

Documentele de însoțire, care sunt scrisori de însoțire, facturi, precum și alte documente, dacă prezența acestora în timpul transportului unui anumit produs este prevăzută de lege;

Confirmarea achiziției (primirii) sau eliberării mărfurilor spre vânzare.

Transportul mărfurilor sub scrisoare de trăsură, al cărui formular de completare nu îndeplinește cerințele legii, nu atrage aplicarea răspunderii economice sub forma confiscării mărfurilor transportate, dacă informațiile privind tranzacția comercială care se efectuează sunt Adevărat.

Înregistrarea documentelor de însoțire a mărfurilor transportate în baza contractului transport international, se efectuează în conformitate cu cerințele legislației țării expeditorului.

5. Vânzarea de bunuri cu încălcarea procedurii stabilite de lege are loc în raport cu subiectul activitate antreprenorială care a eliberat marfa fără documentele cerute în cazurile prevăzute de lege, care să confirme calitatea mărfii; documente însoțitoare; documente care confirmă cumpărarea (primirea) sau eliberarea mărfurilor spre vânzare, precum și în caz de discrepanță între valabilitatea acestor documente.

In unele cazuri legislatia actuala Republica Belarus poate permite vânzarea de bunuri fără prezența la locul de vânzare a documentelor care confirmă achiziția acestora. În astfel de cazuri, nu există nicio infracțiune economică.

Pentru toate tipurile de infracțiuni economice, organele Comitetului de Stat de Control au dreptul de a întocmi acte privind infracțiunile economice dacă constată că documentele nu corespund realității (denumirea bunurilor nu corespunde denumirii indicate în documente însoțitoare, documente care confirmă cumpărarea (primirea) sau eliberarea mărfurilor pentru vânzare; cantitatea de mărfuri indicată în documentele însoțitoare nu corespunde cu cea reală; semnătura persoanei greșite, care este indicată în scrisoarea de trăsură (împreună cu alte dovezi); în fapt, o altă marfă (după nume, natură, scop) este transportată la adresa unei alte persoane decât cea indicată în documentele însoțitoare, precum și dacă, împreună cu transportul de mărfuri indicat la se transportă documentele însoțitoare, alte bunuri neindicate în documente.

În plus, documentele care nu corespund realității sunt foi de parcurs (bile de parcurs, foi de parcurs) emise și înregistrate pentru o persoană, dar folosite efectiv de o altă persoană; anulate (invalide) conform informațiilor din banca electronică de date privind formularele întocmite și vândute ale documentelor contabile primare, dobândite cu încălcarea procedurii stabilite de la persoane care nu au dreptul de a le vinde etc.

Pe lângă răspunderea economică aplicabilă entităților comerciale, conducătorii acestora, conform Decretului nr. 40, pot fi sancționați cu amenzi administrative:

Pentru obstrucționarea unui funcționar autorizat al organului de control în efectuarea unei inspecții (audit), în obținerea accesului la sistemele informatice și bazele de date sau în realizarea altor acțiuni prevăzute de lege, nefurnizarea informațiilor sau documentelor necesare efectuării unei inspecții (audit) sau transmiterea de informații false, neascultarea ordinului legal sau a cererii acestui funcționar în exercitarea atribuțiilor sale oficiale, precum și neexecutarea, executarea necorespunzătoare sau intempestivă a instrucțiunilor, deciziilor și altor acte ale organului de reglementare sau neluarea măsurilor de eliminați încălcările indicate în acesta - în valoare de 10 până la 50 de unități de bază (subparagraful 2.10);

Pentru vânzarea de bunuri (efectuarea lucrărilor, prestarea de servicii) cu încălcarea interdicției organelor Comitetului de control de stat sau a altor organe de stat autorizate - în valoare de 10 până la 50 de unități de bază (subclauza 2.11).

Organele Comitetului de Control de Stat au, de asemenea, dreptul de a aplica sancțiuni și amenzi, prevazute de lege pentru alte organisme de reglementare.

Ocrotirea drepturilor proprietarului, cumpărător de bună-credință, de la care arestarea sau confiscarea bunurilor care nu fac obiectul unei infracțiuni economice, se poate efectua prin formularea de acțiune împotriva contravenientului în conformitate cu normele din Codul civil. Codul Republicii Belarus privind obligațiile datorate prejudiciului, compensarea pierderilor etc.

Aplicarea legii

Pentru încălcarea procedurii stabilite pentru depozitarea mărfurilor (produselor) vândute (situate) la punctele de vânzare (serviciu) fără documente care confirmă eliberarea lor pentru vânzare, precum și depozitarea mărfurilor (produselor) în depozite și alte spații fără documente care confirmă achiziția lor ( chitanta) ), - in valoare de la 20 la 50 de unitati de baza cu confiscarea bunurilor (produselor) mentionate (articolul 154-5).

Verificarea corectitudinii contabilitatii, depozitarii, vanzarii si distrugerii bancilor de facturi. Pe lângă aspectele de mai sus, organele fiscale verifică procedura de contabilizare, păstrare și utilizare a formularelor de factură, care trebuie efectuată în conformitate cu Regulamentul privind procedura de utilizare a formularelor de raportare strictă, aprobat prin Decret al Ministerului. al Finanțelor Republicii Belarus din 21 februarie 2002 Nr. se completează cu calculul simultan al indicatorilor finali (scriindu-le în cifre și în cuvinte). Detaliile de pe facturi trebuie să fie scrise lizibil și clar. Nu sunt permise ștergeri, șters. Corectarea înregistrărilor eronate se realizează prin metode care permit stabilirea datei, a temeiului modificării și a persoanei care a făcut-o. Corecțiile nu trebuie să interfereze cu citirea înregistrării originale.

La radierea formularelor de factură uzate de la persoane responsabile financiar se întocmește un act de radiere a formularelor de factură uzate.

Dacă, în opinia autorităților fiscale, la verificarea entităților comerciale, se observă un element al unei infracțiuni economice, a cărui răspundere este prevăzută la paragraful 1.9 alin.1 din Decretul nr. 40, atunci, pe baza rezultatelor controlului măsuri, pot trimite materiale către organele abilitate (Comisia de Control de Stat, Ministerul Afacerilor Interne) entități comerciale dovedite.

06/06/2006

Tamara Aleinikov, economist

Margarita Zgirovskaya, auditor

revista" Contabil șef. Auditor” nr. 6, 2006

Pentru un studiu mai detaliat, consultați Manualul

De la editor:Începând cu 1 mai 2005, ordinul Comitetului pentru Supravegherea Muncii în Siguranță în Industrie și Energie Nucleară din subordinea Ministerului urgente Republica Belarus din 14.12.1999 Nr. 140 „Cu privire la aprobarea Regulilor pentru transportul rutier de mărfuri periculoase pe teritoriul Republicii Belarus” în baza Decretului Ministerului Situațiilor de Urgență din 08.11.2004 Nr. 38 a devenit invalid.

Decretul Președintelui Republicii Belarus nr. 36 din 22.01.2004 „Cu privire la măsurile suplimentare de reglementare a relațiilor fiscale” în baza Decretului Președintelui Republicii Belarus din 30.06.2006 nr. 419 a devenit invalid.

Din 19 iulie 2006 s-a modificat Decretul Ministerului Impozitelor şi Taxelor din 28 iunie 2006 Nr. 70.

Din 4 septembrie 2006, Decretul Ministerului Taxelor și Taxelor din Republica Belarus din 05.04.2002 nr. 43 „Cu privire la formele documentelor contabile primare, informațiile privind fabricarea și vânzarea cărora sunt supuse introducerii în banca electronica de date privind formularele intocmite si vandute ale documentelor contabile primare si semnelor de control » In baza Decretului Ministerului Impozitelor si Taxelor nr. 89 din 22.08.2006 a fost completata.

Din 3 noiembrie 2006, au fost aduse modificări și completări la Codul civil al Republicii Belarus din 07.12.1998 nr. 218-3 în baza Legii Republicii Belarus din 20.07.2006 nr. 160-З .

Au fost aduse modificări și completări la Legea Republicii Belarus din 18.10.1994 nr. 3321-XII „Cu privire la contabilitate și raportare” în baza Legii Republicii Belarus din 29.12.2006 nr. 188. -Z.

În Decretul Ministerului Impozitelor și Taxelor din Republica Belarus din 05.04.2002 nr. 43 „Cu privire la formele documentelor contabile primare, informațiile despre fabricarea și vânzarea cărora sunt supuse introducerii în banca de date electronică pe s-au întocmit și vândut formulare de documente contabile primare și mărci de control” în baza Decretului Ministerului privind impozitele și taxele din 29 decembrie 2006 nr. 131, au fost făcute completări.

Din 1 martie 2007 Codul privind abateri administrative, adoptată de Consiliul Suprem al RSS Bielorușă din 6 decembrie 1984 nr. 4048-X, în baza Legii Republicii Belarus din 31 decembrie 2006 nr. 208-Z, a devenit nulă.

În Decretul Ministerului Impozitelor și Taxelor din Republica Belarus din 05.04.2002 nr. 43 „Cu privire la formele documentelor contabile primare, informațiile despre fabricarea și vânzarea cărora sunt supuse introducerii în banca de date electronică pe a întocmit și vândut formulare de documente contabile primare și mărci de control” în baza Decretului Ministerului privind impozitele și taxele din 14 februarie 2007 nr. 34, s-a făcut o completare.

Din 1 martie 2007, Decretul Președintelui Republicii Belarus din 16.01.2002 nr. 40 „Cu privire la măsuri suplimentare de reglementare a relațiilor economice” în baza Decretului Președintelui Republicii Belarus din 01.03.2007 Nr. 116 a fost modificat și completat.

Din 19 decembrie 2007, Decretul Ministerului Impozitelor și Taxelor din Republica Belarus din 05.04.2002 nr. 43 „Cu privire la formularele documentelor contabile primare, informațiile despre fabricarea și vânzarea cărora sunt supuse intrării în electronică banca de date privind formularele întocmite și vândute ale documentelor contabile primare și semnelor de control” în baza Decretului Ministerului Impozitelor și Taxelor din 24 octombrie 2007 nr. 96 a fost modificat.

De la 1 decembrie 2007, la Instrucțiunea privind procedura de elaborare, producere, contabilitate, depozitare, vânzare și distrugere a formularelor de documente contabile primare înregistrate în Registrul de stat formulare stricte de raportare, aprobate prin Decretul Ministerului Finanțelor al Republicii Belarus, Ministerului Taxelor și Taxelor din Republica Belarus și Ministerul Comunicațiilor din Republica Belarus din 16 aprilie 2002 Nr. 61/47 /7, în baza Decretului Ministerului Finanțelor, Ministerului Impozitelor și Taxelor, Ministerului Comunicațiilor și Informatizării din 27 noiembrie 2007 Nr. 172/107/50 modificat și completat.

Din 1 iulie 2008 Legea Republicii Belarus din 21 iulie 2001 nr. 50-3 „Cu privire la transport rutierși transport rutier» în baza Legii Republicii Belarus din 14.08.2007 nr. 278-Z a devenit nul.

Din 12 decembrie 2008 la Instrucțiunea privind procedura de elaborare, producere, contabilitate, depozitare, vânzare și distrugere a formularelor de documente contabile primare înregistrate în Registrul de stat al formelor de strictă răspundere, aprobată prin decret al Ministerului Finanțelor. al Republicii Belarus, Ministerul Impozitelor și Taxelor din Republica Belarus și Ministerul Comunicațiilor din Republica Belarus din 16.04.2002 Nr. 61/47/7, în baza Decretului Ministerului Finanțelor , Ministerul Taxe şi Taxe, Ministerul Comunicaţiilor şi Informatizării din 31.10.2008 Nr. 165/85/45 modificat.

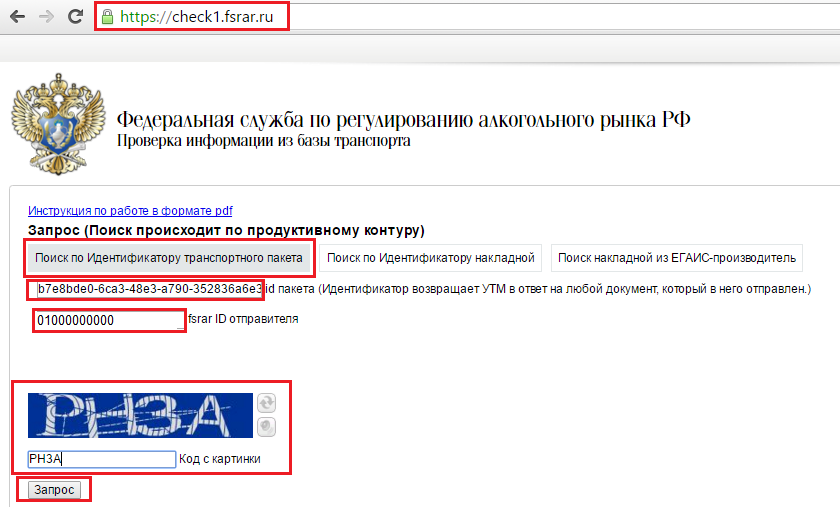

FSRAR a creat un serviciu special pentru verificarea stării documentelor primite de EGAIS. Acest serviciu este localizat la: https://check1.fsrar.ru/

Pentru a verifica starea Act on TTN, trebuie să:

1. Luați ReplyId-ul actului - acesta este identificatorul pachetului de transport cu actul. Pentru asta mergem la Merkata, deschis TTN doritși găsiți acest identificator în filă RECHIZITE in bloc Informații tehnice:

2. Deschideți site-ul de verificare FSRAR la https://check1.fsrar.ru/, selectați Căutați după ID-ul suprapachet. Apoi, intrați în câmp ID pachet id-ul nostru și câmpul ID-ul expeditorului fsrar introduceți FSRAR_ID-ul magazinului dvs. (de asemenea, îl puteți copia din factură în Merkat - fila RECHIZITE, bloc Destinatar) și introduceți codul din imagine (litere engleze):

3. Apăsați butonul Cerereși uită-te la datele primite.

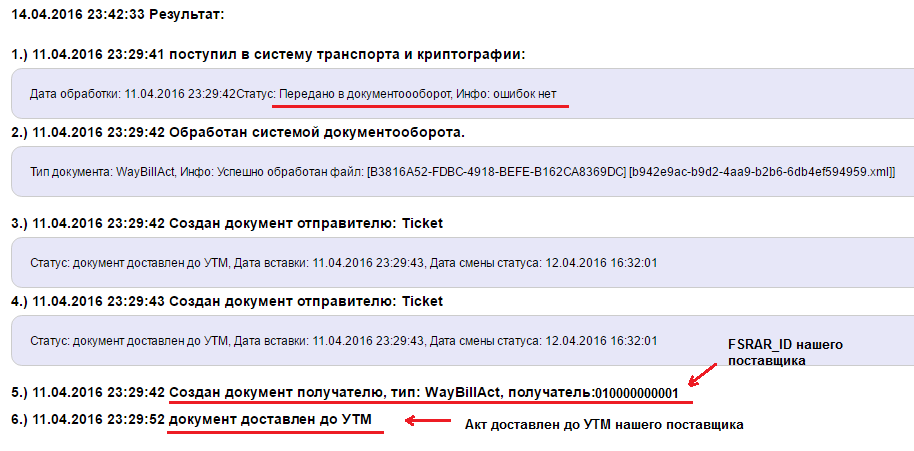

- Dacă totul este în regulă și Actul este procesat corect în EGAIS, vor fi eliberate următoarele informații:

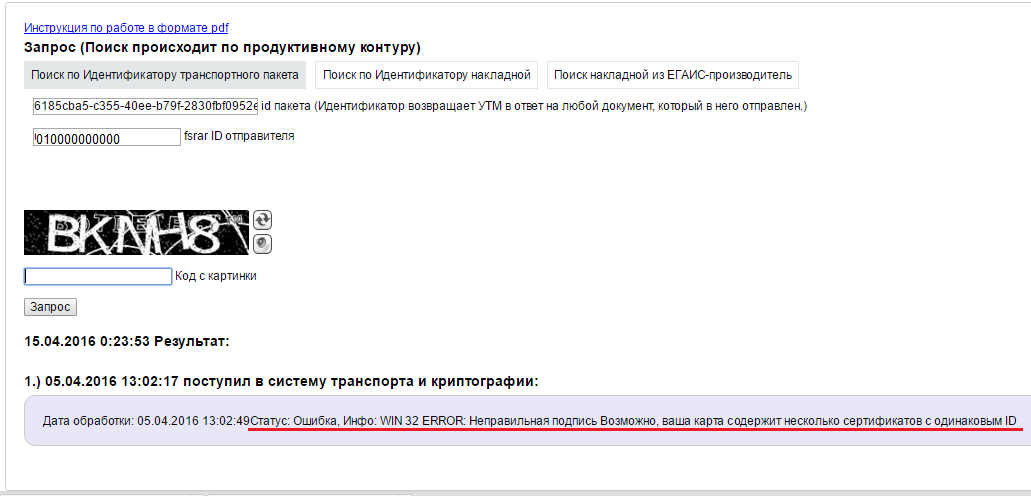

- Dacă în rezultate apare doar elementul 1 ( a intrat în sistemul de transport și criptografie) și acolo vezi informații despre orice eroare, de exemplu:

În acest caz, clarificăm ce trebuie făcut în acest caz cu suport tehnic la adresa site-ului web (în scrisoare, trebuie să specificați FSRAR_ID-ul magazinului, numărul TTN pentru care a apărut o eroare și, de preferință, o captură de ecran de la verificarea de pe https://check1.fsrar.ru/)

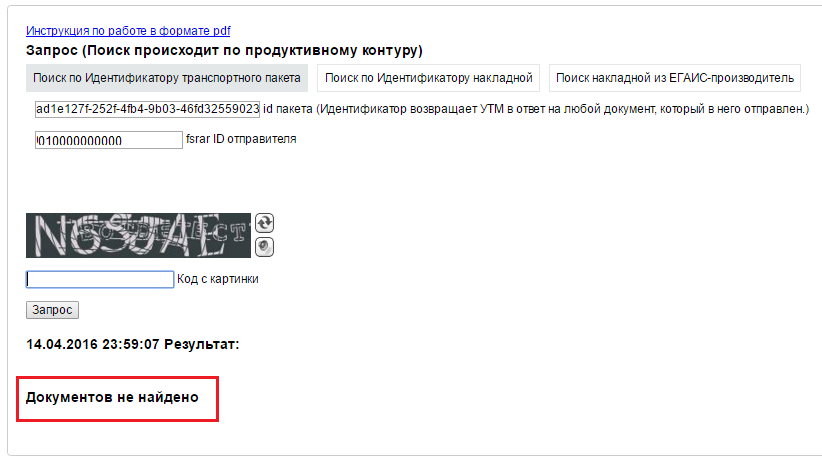

- Dacă rezultatele arată - Nu s-au găsit documente

Aceasta înseamnă că Legea nu a părăsit UTM pentru EGAIS.

Dacă, după trimiterea acestui act, nimic altceva nu a fost descărcat și trimis către EGAIS, atunci poate exista o problemă cu activitatea UTM -

Dacă ați primit deja documente noi după trimiterea acestui Certificat, atunci UTM funcționează corect și trebuie doar să retrimiteți un nou Certificat folosind această factură. Dacă butoanele pentru a trimite din nou actul nu sunt disponibile pentru dvs., atunci trebuie să contactați asistența tehnică la adresa site-ului web, indicând FSRAR_ID-ul magazinului dumneavoastră, numărul facturii care a fost verificată și o descriere a situației.

29.02.2016

lansat serviciu nouîn EGAIS „Retrimitere borderouri”.

Cu acest instrument, destinatarul de la cont personal pe portal

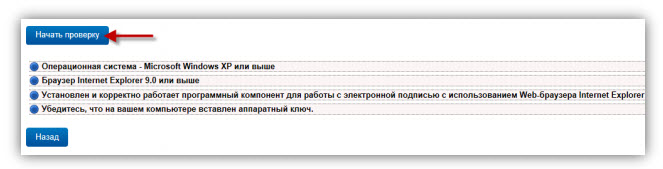

4. Familiarizați-vă cu condițiile de acces la contul personal:

Și verificați execuția lor:

5. Dacă sunt îndeplinite toate condițiile de acces, veți putea accesa contul personal.

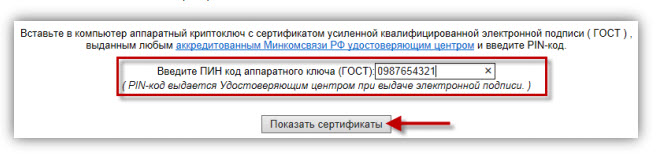

6. Introduceți PIN-ul utilizatorului pentru aplicația GOST (implicit este 098764321) și

faceți clic pe „Afișați certificatele”.

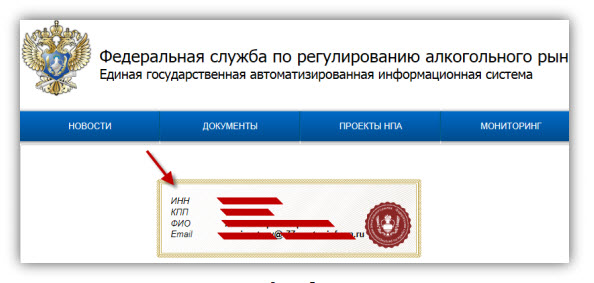

7. Pe pagina care se deschide, veți vedea informații despre datele înregistrate pe cheia hardware

certificat CEP. Faceți clic pe zona de informații.

8. Pentru a retrimite TTN, selectați secțiunea „Retrimitere borderouri” din meniul LC.

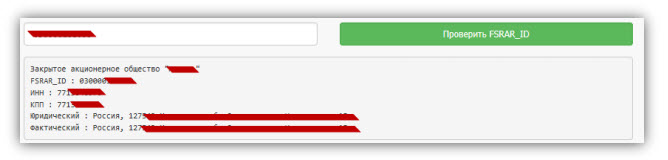

9. În câmpul „FSRAR_ID of the destinatar”, introduceți identificator unic Destinatar TTN.

10. Faceți clic pe „Verificați FSRAR_ID”. Rezultatul verificării va arăta astfel:

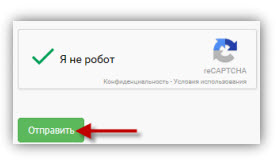

11. Specificați număr de înregistrare TTN (în formatul TTN-0000000000).

12. Completați captcha.

13. Faceți clic pe Trimitere.

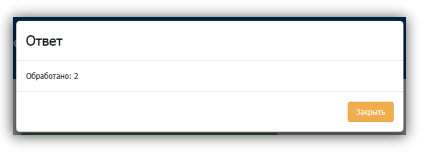

14. Dacă cererea este trimisă cu succes, va apărea un mesaj din formular:

15. Ca urmare a finalizarii cu succes a cererii de retrimitere catre UTM

destinatarului, vor apărea două noi documente de intrare: borderoul (WayBill) și

Anunț de înregistrare a mișcării acestui TTN (FORMBREGINFO).