KUDiR este o carte de contabilitate a veniturilor și cheltuielilor. Este obligatoriu utilizat de către antreprenorii individuali care lucrează pe sisteme de impozitare precum DOS, STS, PSN și ESHN. Antreprenorii individuali de pe UTII nu tin o carte de venituri si cheltuieli.

În articolul nostru, vom lua în considerare modul în care Cartea de contabilitate a veniturilor și cheltuielilor pentru IP privind sistemul fiscal simplificat este completată în 2017 și la ce ar trebui să acordați atenție atunci când introduceți informații în ea. În partea de jos a paginii puteți descărca o mostră de completare a KUDiR pentru antreprenori individuali pe USN 2017.

Momente de bază

Vă rugăm să rețineți că nu este necesar să depuneți KUDiR la biroul fiscal. Reamintim că începând cu anul 2013 a fost desființată obligația de atestare a Registrului Contabilității Venituri și Cheltuieli. În același timp, este foarte important ca antreprenor individual cu toate acestea, a existat KUDiR, care se poate desfășura atât în formular electronic cât şi pe hârtie.

Trebuie avut în vedere că absența KUDiR amenință cu o amendă în următorul cuantum:

- pentru antreprenorii individuali 200 de ruble;

- pentru organizații 10.000 de ruble.

În 2017 se folosesc următoarele formulare KUDiR (în funcție de regimul fiscal ales):

- KUDiR pentru OSN;

- KUDiR pentru ESHN;

- KUDiR pentru USN;

- KUD (Cartea veniturilor) pentru PSN.

Formularul KUDiR pentru sistemul fiscal simplificat este potrivit atât pentru antreprenori individuali, cât și pentru organizații.

Reguli generale de ținere a Registrului de contabilitate a veniturilor și cheltuielilor pentru întreprinzătorii individuali

KUDiR pentru antreprenorii individuali privind sistemul fiscal simplificat ar trebui să se desfășoare în conformitate cu următoarele reguli:

1. Este necesar să începeți o nouă Carte pentru fiecare perioadă fiscală.

2. Operațiunile trebuie introduse în ordine cronologică în rânduri separate (cu confirmare prin documentele relevante - cecuri, facturi, ordine de plată).

3. La finalizare perioada fiscala KUDiR în în format electronic trebuie tipărit.

4. KUDiR trebuie să fie numerotat, dantelat și certificat prin semnătura antreprenorului individual sau sigiliul organizației (dacă există).

5. Zoom capitalul autorizatși completarea contului nu sunt recunoscute ca venit și nu fac obiectul înscrierii în KUDiR.

6. Secțiunile cărții care nu au fost completate trebuie în continuare tipărite, numerotate și cusute.

7. Antreprenorii individuali sau organizațiile care nu au funcționat sau nu au primit nici cheltuieli și nici venituri trebuie să aibă un KUDiR zero.

Completarea KUDiR pentru antreprenori individuali și organizații în 2017: caracteristici și exemple

Observăm imediat că completarea KUDiR pentru IP pe sistemul fiscal simplificat din 2017, pe care îl vom analiza mai detaliat, este potrivită și pentru IP pe ESHN și PSN.

Completarea paginii de titlu

Câmpul „Formular de către OKUD” nu este obligatoriu.

În câmpul „Data” indicați anul, luna și data începerii menținerii KUDiR (data efectuării primei înscrieri în carte).

Câmpul OKPO trebuie completat dacă aveți o scrisoare de informare de la Rosstat.

În câmpul „Obiect de impozitare” indicați: „Venituri” sau „Venituri reduse cu valoarea cheltuielilor”.

Este obligatoriu de precizat:

- anul finalizării cărții;

- Numele complet al antreprenorului individual (sau numele organizației);

- TIN (pentru antreprenori individuali);

- Punct de control (pentru organizații);

- adresa de domiciliu (pentru antreprenori individuali) si adresa legala(pentru organizații);

- numerele conturilor de decontare ale întreprinzătorilor individuali sau ale organizațiilor (dacă există).

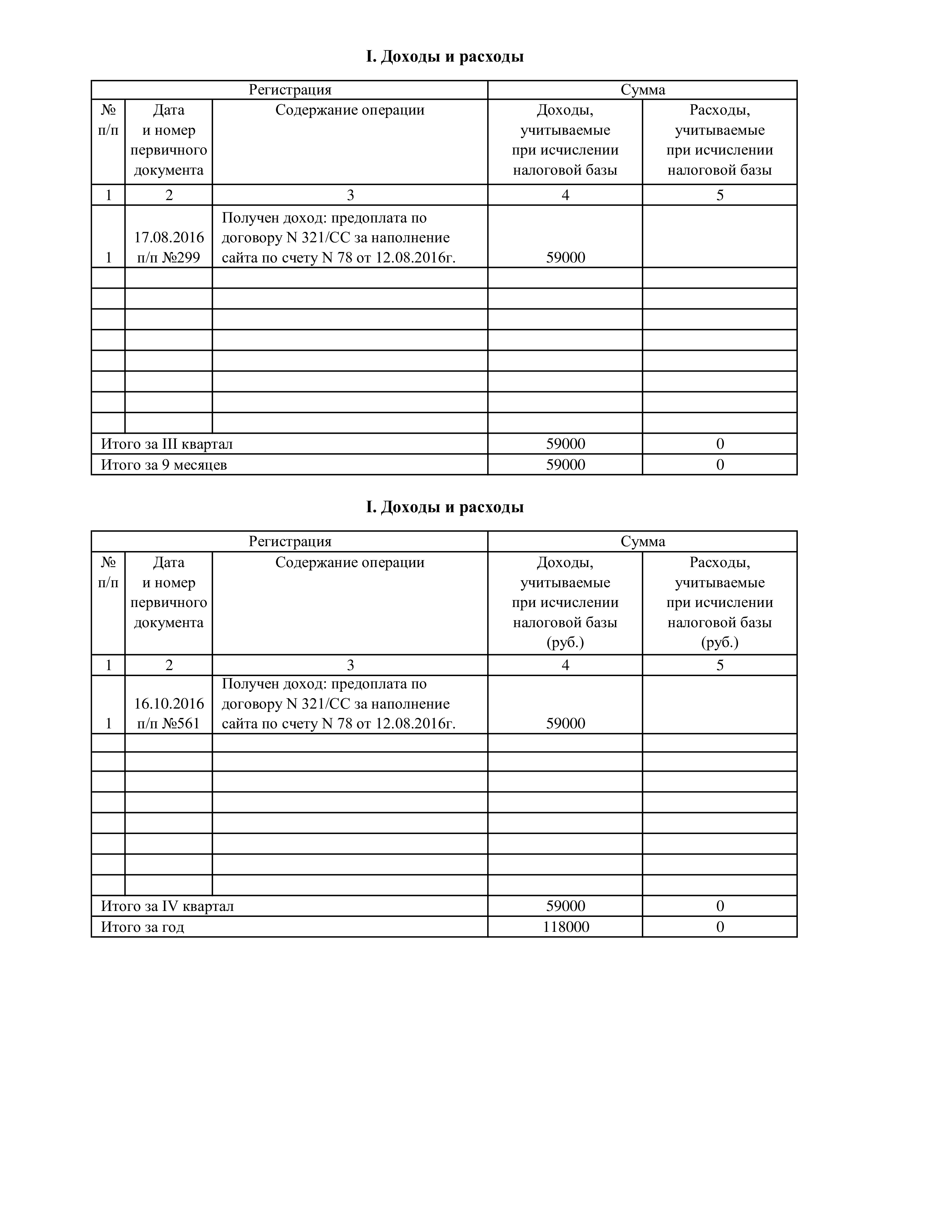

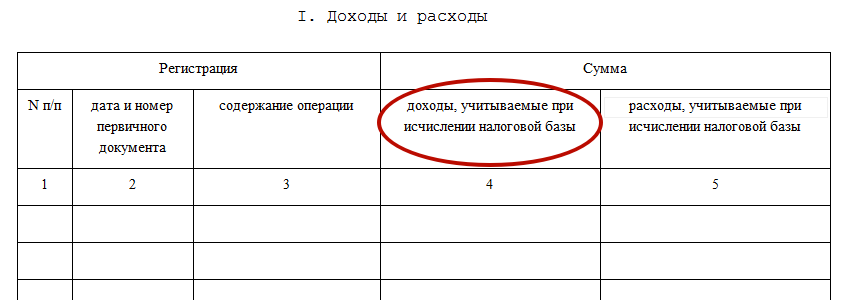

Completarea secțiunii 1 Venituri și cheltuieli

Secțiunea este formată din patru tabele. Fiecare tabel corespunde unuia dintre trimestrele anului și este format din cinci grafice (coloane).

Coloana 1 indică numărul de serie al intrării.

Coloana 2 introduce data și numărul documentului primar (care este o confirmare a veniturilor sau cheltuielilor primite).

Cu venituri se fac următoarele înregistrări:

- dacă fondurile sunt primite la casierie, atunci se introduc data primirii și numărul raportului Z (este eliminat la sfârșitul zilei lucrătoare). De exemplu, 10/10/19 chitanță Z-raport nr. 0003;

- dacă fondurile au fost primite în contul curent, atunci este necesar să se facă o înregistrare cu data primirii și numărul ordinului de plată (extrasul de cont). De exemplu, 13.11.16 p / p Nr. 105 (sau 13.11.16, extras de cont nr. 105);

- dacă fondurile au fost primite pe formular responsabilitate strictă- BSO, atunci pentru fiecare formular nu trebuie să faceți o linie separată în carte. Puteți emite un PKO și puteți nota numerele tuturor BSO emise pentru ziua respectivă.

Coloana 4 reflectă suma de fonduri pentru BSO pentru ziua lucrătoare. De exemplu, 09/12/17 PKO nr. 110.

Vă rugăm să rețineți că gruparea BSO este posibilă numai dacă au fost emise în termen de o zi lucrătoare.

La cheltuială (se referă la sistemul simplificat de impozitare „Venituri minus cheltuieli”): se înregistrează data cheltuielii și numărul documentului primar:

- bon de vânzare (cec 12.11.16 nr. 0005);

- aviz de trăsură (11 decembrie 2016, scrisoare de trăsură nr. 0005);

- ordin de plată (11 decembrie 2016 p/p Nr. 0005);

- Z-raport (Z-raport nr. 0005).

În coloana 3 „Conținutul tranzacției” se pot face următoarele înregistrări:

Cu venit: chitanta la casa de marcat. Plata conform contractului nr. 201/AA din 08.01.2017 pentru prestarea serviciilor personale.

La cheltuială (pentru sistemul de impozitare simplificat „Venituri minus cheltuieli”): Impozitul pe venitul personal este transferat din salarii. Avans plătit angajaților. Listată salariu.

În coloana 4 „Venituri luate în considerare la calcularea bazei de impozitare”, dacă fondurile au fost returnate cumpărătorului, suma trebuie înregistrată în coloana cu semnul minus (nu la cheltuieli în coloana 5, ci la venituri în coloana 4). ).

Coloana 5 „Cheltuieli luate în considerare la calcularea bazei de impozitare” se completează numai de către întreprinzătorii individuali (organizații) pe sistemul fiscal simplificat „Venituri minus cheltuieli”.

În „Ajutor la secțiunea 1” indicați:

- privind sistemul simplificat de impozitare „Venituri” - rândul 010 pentru întregul an;

- privind sistemul de impozitare simplificat „Venituri minus cheltuieli” - rândurile 010, 020 pentru întregul an; rândurile 040, 041 (dacă sumele nu sunt cu semnul minus).

Completarea secțiunii 2

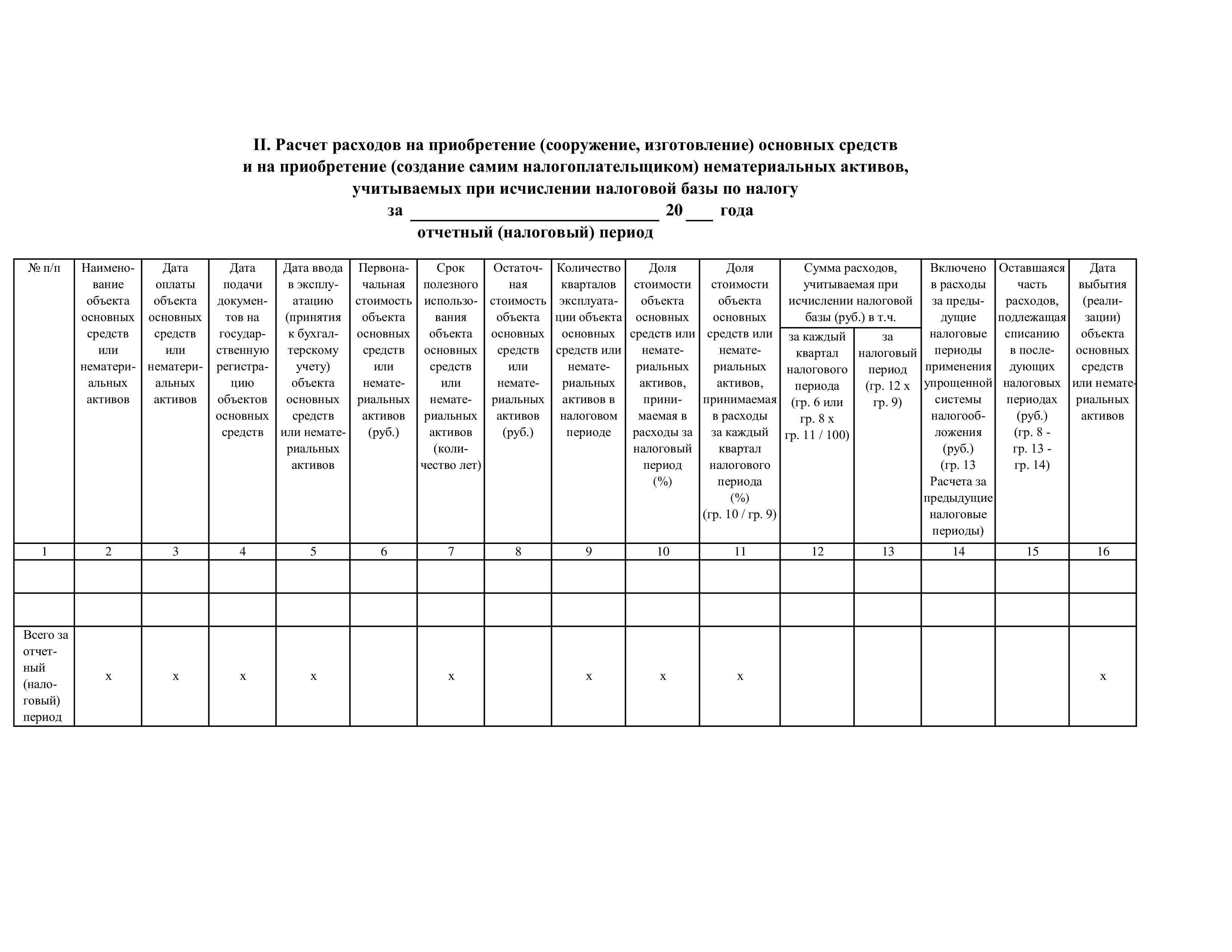

Secțiunea 2 „Calculul cheltuielilor pentru achiziționarea mijloacelor fixe și active necorporale”trebuie completat numai pe sistemul simplificat de impozitare „Venituri minus cheltuieli” dacă în perioada fiscală au existat cheltuieli pentru fabricarea, achiziționarea sau construirea imobilizărilor și imobilizărilor necorporale.

Reamintim că mijloacele fixe sunt elemente de proprietate care sunt utilizate de organizații sau antreprenori individuali de mai mult de un an în producția de produse (prestarea de servicii, prestarea de muncă). Ca mijloace fixe pot fi:

- clădire;

- loturi de teren;

- mașini;

- instrumente;

- echipamente.

Activele necorporale nu au o formă materială. Sunt rezultatul activității intelectuale. Imobilizările necorporale includ următoarele:

- drepturi de autor;

- drepturi de invenție;

- marcă.

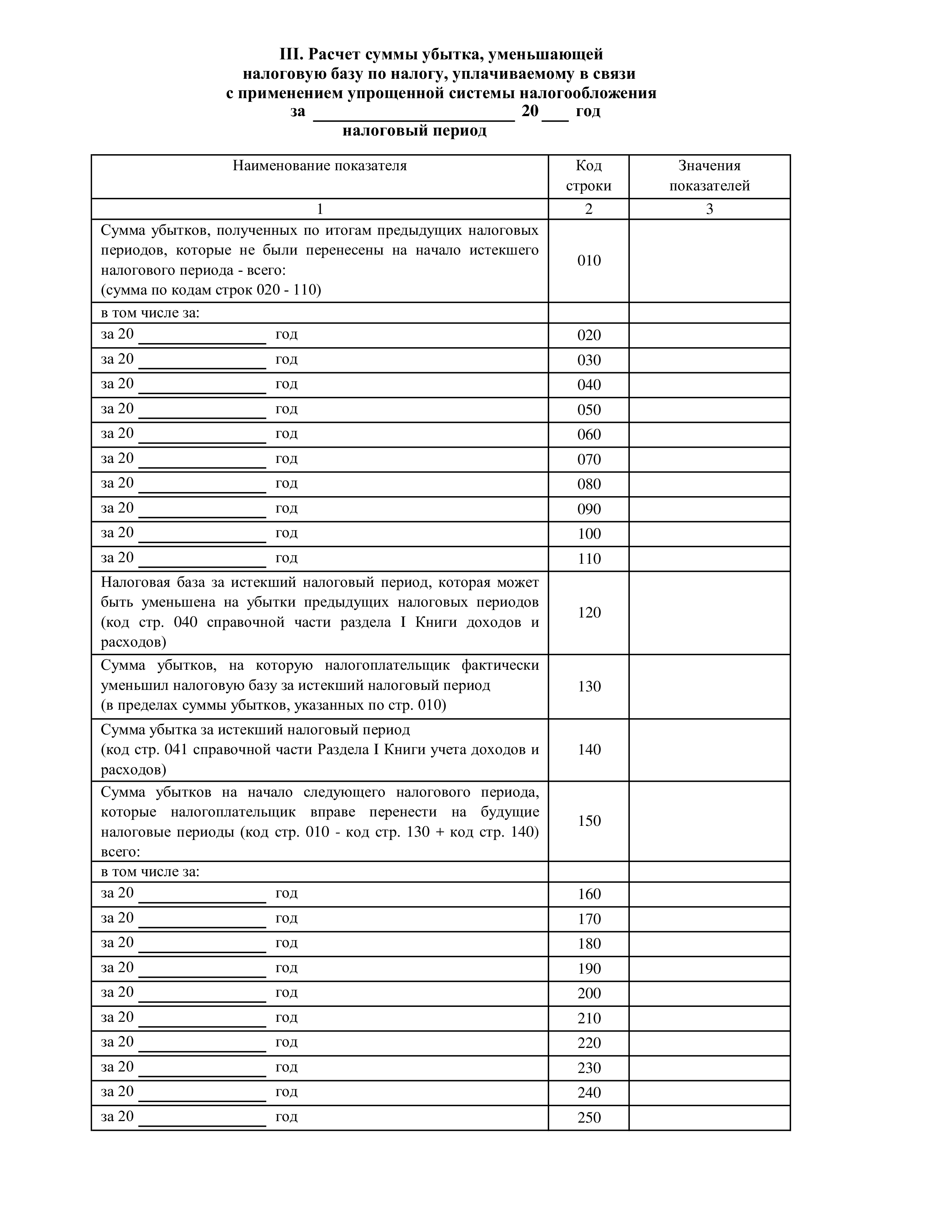

Secțiunea 3. „Calculul sumei pierderii care reduce baza de impozitare a impozitului” se completează numai pe sistemul simplificat de impozitare „Venituri minus cheltuieli”, dacă au existat pierderi în perioada fiscală anterioară (actuală) care pot fi reportate. la următoarea perioadă fiscală.

Secțiunea 4. „Cheltuieli care reduc valoarea impozitului (plăți în avans de impozit)” se completează numai pe sistemul simplificat de impozitare „Venituri”. Aici trebuie să reflectați suma primelor de asigurare plătite. Se specifica prime de asigurareîn suma plătită. Antreprenorii individuali indică valoarea contribuțiilor pentru ei înșiși, organizații și pentru angajati.

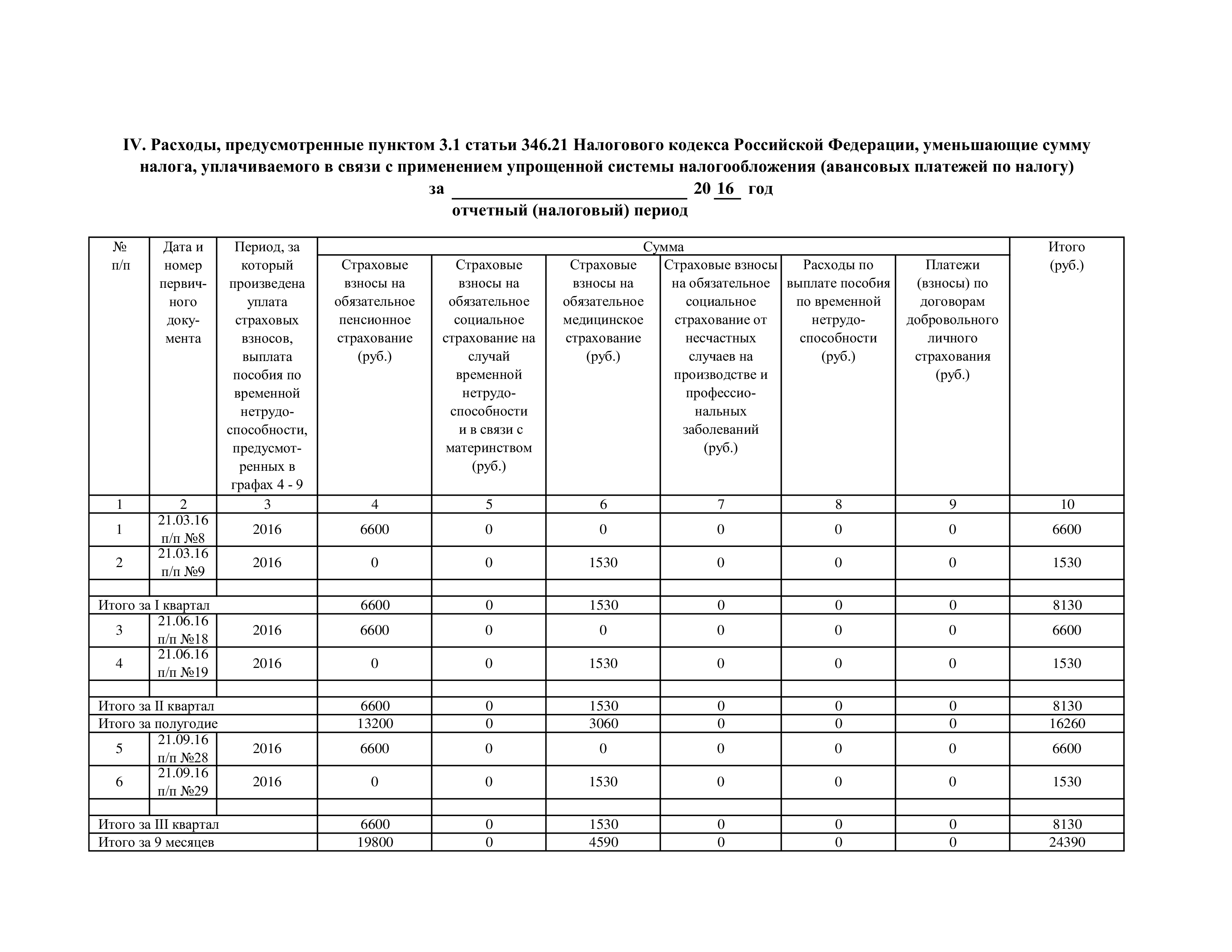

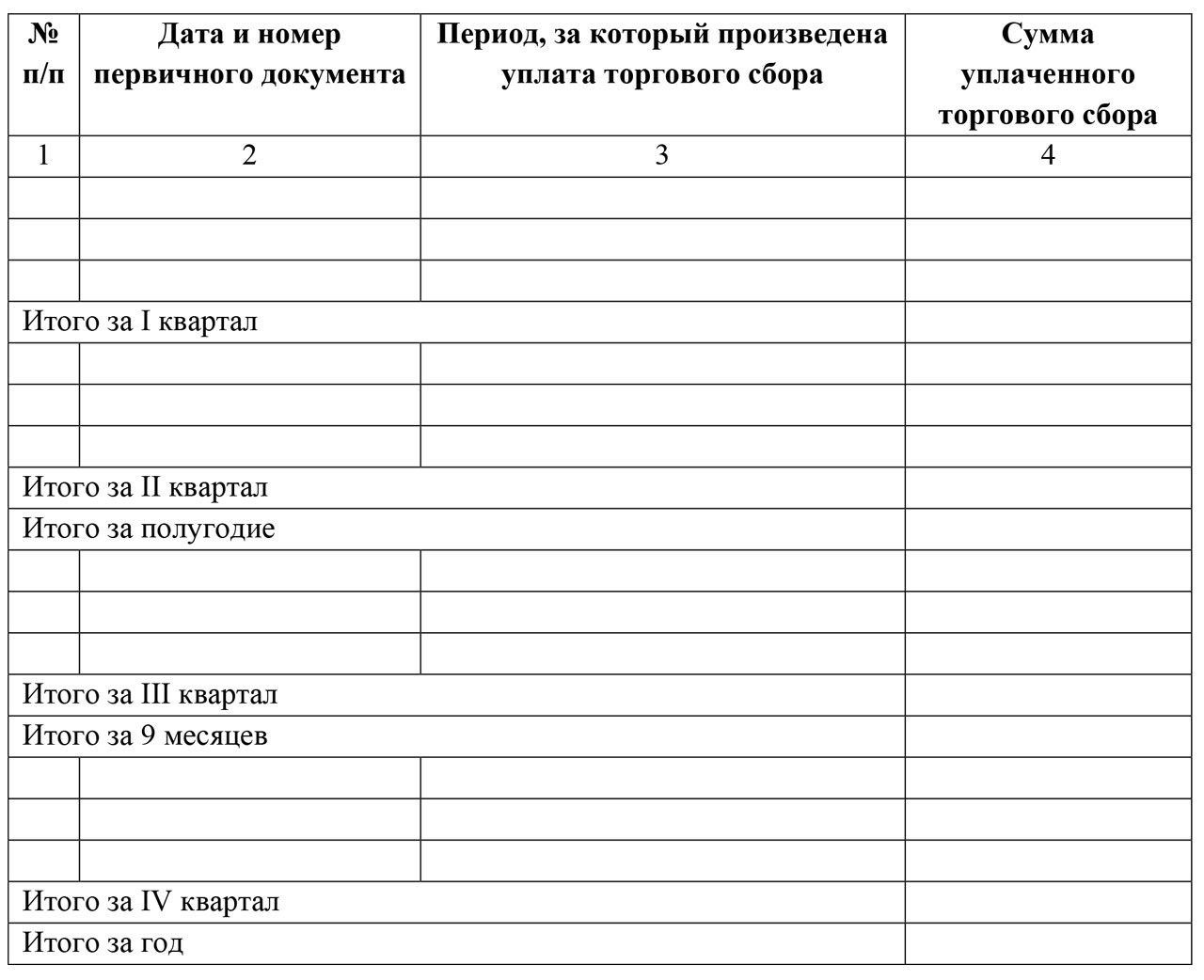

Secțiunea 5. Această secțiune este inclusă în KUDiR din 2017 și este destinată a fi completată de plătitorii taxei pe vânzări.

Coloana 1 indică numărul de ordine al operației.

Coloana 2 conține detaliile documentului de plată pentru plata taxei pe vânzări.

Coloana 3 indică perioada pentru care a fost plătită taxa de tranzacționare.

Coloana 4 indică valoarea impozitului pe vânzări plătit.

Descărcați KUDiR pentru IP pe USN 2017

Făcând clic pe butonul de mai jos, este disponibilă pentru descărcare Cartea de Contabilitate a Veniturii și Cheltuielilor pentru IP privind sistemul simplificat de impozitare din 2017.

Registrul de venituri și cheltuieli (KUDiR) este utilizat pentru contabilizarea corectă și exactă a impozitelor, pentru a contabilitate ea nu are nimic de-a face cu asta. Toți întreprinzătorii individuali care în activitățile lor se bazează pe sistemul de impozitare simplificat (sistem de impozitare simplificat) sunt obligați să îl desfășoare. Sunt permise două opțiuni pentru menținerea KUDiR pentru antreprenorii individuali pe sistemul fiscal simplificat: hârtie și electronică. În primul caz, se completează un formular de document tipărit pe hârtie, toate datele sunt introduse manual în acesta. În al doilea caz, se completează un formular electronic, acesta se face folosind programe speciale sau servicii online.

Este furnizat un formular unificat pentru menținerea unei evidențe contabile a veniturilor și cheltuielilor. Este același lucru atât pentru opțiunile de umplere pe hârtie, cât și pentru cele electronice.

Diferența este că un document pe hârtie trebuie să fie numerotat, cusut, sigilat și ștampilat înainte de completare. semnătura personală antreprenor individual. Versiunea electronică a cărții este numerotată, cusată și sigilată doar la sfârșitul perioadei de raportare (an). Începând cu anul 2013, KUDiR este certificată doar de către antreprenori persoane fizice; acest lucru nu este necesar la Inspectoratul Fiscal.

În procesul de menținere și completare a KU de venituri și cheltuieli, atât în format hârtie, cât și în format electronic, este permisă corectarea erorilor. La introducerea manuală a datelor cu un stilou, fiecare corectare trebuie motivată, precum și certificată prin semnătura și sigiliul antreprenorului. În versiunea electronică, corectările pot fi făcute chiar înainte de tipărirea documentului.

Completarea registrului contabil D și R se efectuează în baza documentatia primara(contracte, cecuri, facturi etc.). Toate înregistrările din acesta se fac în conformitate cu cronologia anumitor gospodării. operațiunilor efectuate în perioada de raportare. La efectuarea înscrierilor trebuie indicate numărul de serie și data documentului pe baza căruia a fost realizat.

Cum se completează KUDiR?

- Când reflectați un anumit venit în KUDiR, specificați întotdeauna tipul acestuia (de exemplu, venit). Data primirii veniturilor (reflectarea acestuia în KUDiR) este data efectivă a primirii acestuia, adică transferul de fonduri în contul r /, plata către casierie etc.

- Când reflectați cheltuielile în KUDiR, faceți întotdeauna referire la articolele relevante din Codul fiscal al Federației Ruse, pe baza cărora cheltuiala este recunoscută la o anumită dată și este, de asemenea, înscrisă în registrul D&D de pe acesta.

Următoarele tranzacții pot fi enumerate drept cheltuieli:

- Costurile IP pentru plata salariilor către angajați (salarii), achiziția de materiale (materii prime), costul plății dobânzilor la împrumuturi. Acestea sunt introduse în KUDiR până la data debitării efective a fondurilor din cont sau plății de la casierie.

- Cheltuieli suportate în legătură cu achiziționarea oricăror bunuri (produse) în scopul vânzării ulterioare. Reflectat ca vânzarea de bunuri.

- Costul transportului mărfurilor, depozitarea acestora, eventual întreținere.

- Este mai rezonabil să reflectăm cheltuielile și veniturile în rânduri separate.

- Dacă există TVA, ar trebui să se reflecte în KUDiR pentru întreprinzătorii individuali pe sistemul de impozitare simplificat ca o linie separată, în timp ce taxa pe valoarea adăugată poate fi luată în considerare ca sumă totală, pentru aceasta nu trebuie să așteptați întregul vânzarea tuturor bunurilor.

- Un nou KUDiR trebuie introdus pentru fiecare perioadă de raportare (an).

- La menținerea unei cărți în formă electronică, la sfârșitul perioadei de raportare, sunt tipărite absolut toate secțiunile acesteia, inclusiv cele albe.

- KUDiR se desfășoară chiar și atunci când activitatea IP-ului nu este efectiv desfășurată. În acest caz, este imprimat un KUDiR zero.

KUDiR este completat destul de simplu, puteți vedea acest lucru din eșantionul prezentat.

Umplere formulare și mostre KUDiR

Conform modificărilor din noua legislație, forma registrului de venituri și cheltuieli a fost actualizată pentru prima dată în 4 ani.

Ce mai e nou

Din 2017, ajustările la forma registrului de contabilitate pentru venituri și cheltuieli au fost efectuate prin ordine ale Ministerului Finanțelor al Rusiei din 07 decembrie 2016 Nr. 227n. Să le luăm în considerare în detaliu. Amintim că a fost adoptat prin ordinul Ministerului Finanțelor din 22 octombrie 2012 nr. 135n.

Ordinul Ministerului de Finanțe Federația Rusă Nr. 227n din 7 decembrie 2016 a fost publicat oficial la 30 decembrie 2016. Este necesar să se aplice cartea de contabilitate actualizată a veniturilor și cheltuielilor de la 1 ianuarie 2017. Adică de la începutul perioadei fiscale în regimul fiscal simplificat.

Comision de tranzacționare

În baza paragrafului 8 al articolului 346.21 Codul fiscalÎn Federația Rusă, „simplificatorii”, chiar și cu obiectul „venit”, au posibilitatea de a-și reduce impozitul datorită deducerilor din impozitul pe vânzări, acolo unde este valabil (deocamdată doar la Moscova).

În aceste scopuri, ei cartea de venituri si cheltuieli din 2017 a introdus o a 5-a secțiune separată. Arata cam asa:

După cum puteți vedea, toate plățile impozitului pe vânzări sunt listate în ordine cronologică.

Rețineți că înainte de apariția acestei secțiuni, forma cărții nu implica deloc reflectarea taxei pe vânzări. Contabilii trebuiau să țină cont de sumele imputate ale colectării și să reducă impozitul simplificat asupra acestora chiar înainte de a o înscrie în contabilitate. Acum această nevoie a dispărut.

Sigiliu

Din 2017, Ministerul Finanțelor a indicat în mod explicit că cartea nu poate fi certificată cu sigiliu dacă societatea sau întreprinzătorul individual din sistemul fiscal simplificat a preferat să renunțe la propria ștampilă.

Amintiți-vă că această posibilitate companii de afaceri a aparut pe 7 aprilie 2015 gratie lui lege federala din data de 06 aprilie 2015 Nr 82-FZ.

Rețineți că mai devreme departamentul de contabilitate a trebuit să imprime întregul e-carte contabilizarea veniturilor și cheltuielilor pe sistemul simplificat de impozitare și aplicarea unei ștampile și semnăturii firmei. Pentru perioada 2016 și 2017 va trebui făcut și acest lucru, dar fără ștampila obligatorie a companiei.

Profitul companiilor străine controlate

Din 2017, în cartea în cauză ar trebui să apară doar veniturile persoanei simpliste însuși. Amintiți-vă că acestea sunt afișate în a patra coloană a primei secțiuni.

În regulile de completare a cărții, Ministerul Finanțelor a clarificat că profiturile firmelor străine controlate de un simplist intern Cartea de venituri și cheltuieli în regimul fiscal simplificat din 2017 nu este necesar să se arate anul.

Captura a fost că se plătește un cu totul alt impozit pe profiturile CFC - pe profit, iar registrul în cauză se ține doar în scopurile sistemului fiscal simplificat. Între timp, regula conform căreia profiturile CFC nu trebuie incluse în contabilitate nu a fost înregistrată nicăieri.

IP „Venit” fără personal

Reguli de umplere actualizate registre de venituri si cheltuieli din 2017 2008 a simplificat semnificativ obligația corespunzătoare pentru comercianții fără angajați care folosesc obiectul „venit” și deduc primele de asigurare doar pentru ei înșiși.

Articolul 430 din Codul fiscal intră în vigoare la 1 ianuarie 2017. Și ea, sub numele „prime de asigurare într-o sumă fixă”, a combinat:

- contribuțiile la salariul minim

- contribuții în valoare de 1% din venit peste 300.000 de ruble

Acest lucru sugerează că oamenii de afaceri din sistemul de impozitare simplificat vor putea aduce cu ușurință în carte toate deducerile lor pentru asigurarea obligatorie: atât din salariul minim, cât și 1 la sută din venit peste bara specificată.

Rețineți că până în 2017, controlorii au fost adesea ostili față de reducerea impozitelor pe sistemul simplificat de impozitare din cauza contribuțiilor cu un procent. Prin urmare, au existat și probleme cu completarea registrului de contabilitate a veniturilor și cheltuielilor.

Formular Cartea de contabilitate a veniturilor și cheltuielilor în cadrul sistemului fiscal simplificat din 2017 (KUDIR): formular nou

În acest articol puteți descărca formă nouă registrele de contabilitate a veniturilor și cheltuielilor în regimul fiscal simplificat, care trebuie utilizate de „simplificatori” din 2017.

- Aplicarea KUDiR

Aplicarea KUDiR

KUDiR - reprezintă o carte de contabilitate a veniturilor și cheltuielilor în cadrul unui sistem de impozitare simplificat. O carte de contabilitate a veniturilor și cheltuielilor trebuie să fie ținută de toți cei care aplică impozitarea simplificată. În registrul veniturilor și cheltuielilor, organizațiile și antreprenorii individuali care utilizează impozitarea simplificată trebuie să reflecte tranzacțiile comerciale efectuate în perioada de raportare (de impozitare).

Pentru fiecare nouă perioadă fiscală (an), trebuie să începeți o nouă carte contabilă (clauza 1.4 din Procedura aprobată prin ordin al Ministerului Finanțelor al Rusiei din 22 octombrie 2012 nr. 135n). Registrul de contabilitate a veniturilor și cheltuielilor este întocmit într-un singur exemplar. Din 2017, trebuie să începeți o nouă carte folosind un formular nou.

Compoziția noii forme: secțiuni ale cărții

Din 2017, trebuie aplicată o nouă formă a registrului de venituri și cheltuieli. Modificări la KUDiR din 2017 au fost efectuate prin ordin al Ministerului Finanțelor din 7 decembrie 2016 Nr. 227n.

Caietul de venituri și cheltuieli, folosit din 2017, este format dintr-o pagină de titlu și cinci secțiuni:

- secțiunea I „Venituri și cheltuieli”

- secțiunea a II-a „Calculul cheltuielilor pentru achiziția (construcția, fabricarea) mijloacelor fixe și pentru achiziția (crearea de către contribuabil însuși) a imobilizărilor necorporale luate în considerare la calcularea bazei de impozitare a impozitului pentru perioada (de impozitare) de raportare”

- secțiunea a III-a „Calculul sumei pierderii care reduce baza de impozitare a impozitului plătit în legătură cu aplicarea sistemului de impozitare simplificat pentru perioada fiscală”

- Secțiunea IV „Cheltuieli prevăzute la paragraful 3.1 al articolului 346.21 din Codul fiscal al Federației Ruse, reducerea sumei impozitului plătit în legătură cu aplicarea sistemului de impozitare simplificat (plăți în avans) pentru perioada de raportare (fiscală)”

- secțiunea V „Cuantumul impozitului pe vânzări, care reduce cuantumul impozitului plătit în legătură cu aplicarea sistemului de impozitare simplificat (plăți în avans la impozit), calculat la obiectul impozitării din tipul activitate antreprenorială pentru care taxa pe vânzări pentru 20__ este stabilită pentru perioada (de impozitare) de raportare"

Când intră în vigoare: punct discutabil

Modificări ale formei cărții în cadrul sistemului fiscal simplificat au fost efectuate prin ordin al Ministerului Finanțelor al Rusiei din 7 decembrie 2016 nr. 227n. Prezentul Ordin intră în vigoare după o lună de la data publicării sale oficiale (publicată la 30 decembrie 2016), dar nu mai devreme de prima zi a următoarei perioade fiscale în regimul fiscal simplificat. Adică de la 1 ianuarie 2018. Unii experți cred că da. Cu toate acestea, suntem de altă părere. Să explicăm.

Luna calendaristică după publicarea acestui document este decembrie 2016. Această lună s-a încheiat la 31 decembrie 2016. A doua zi a fost ianuarie 2017. Modificările intră în vigoare nu mai devreme de prima zi a următoarei perioade fiscale în regimul fiscal simplificat. Perioada fiscală conform sistemului simplificat de impozitare este un an calendaristic. Aceasta înseamnă că noua formă a cărții se aplică de la 1 ianuarie 2017, și nu de la 1 ianuarie 2018.

Ordinul Ministerului de Finanțe al Rusiei din 7 decembrie 2016 nr.227n precizează că intră în vigoare tocmai după o lună. Luna publicării este decembrie 2016.

Reguli pentru completarea KUDiR cu sistemul fiscal simplificat

KUDiR este întotdeauna completat într-o singură copie. La începutul unei noi perioade fiscale (NP), și anume anul, se începe o nouă Carte. Acest document poate fi păstrat în formă de hârtie, precum și în formă electronică.

Dacă Cartea a fost păstrată de contribuabil în formă de hârtie, atunci înainte de momentul efectuării înregistrărilor relevante în ea, este necesar să:

- Verifică Pagina titlu

- Nu uitați de cusătură și paginare

- Ultima pagină a Cărții, care este complet numerotată și legată, este plină cu informații referitoare la paginile pe care le conține.

- Verificați direct cu șeful companiei / organizației / antreprenorului individual

- Aplicați sigiliul companiei/organizației

La menținerea acestui document în formă electronică, la sfârșitul fiecărei perioade de raportare/impozitare, va trebui să fie tipărit, cu alte cuvinte, transferat pe hârtie.

La sfârșitul NP, efectuați următoarele manipulări:

- Imprimați documentul în întregime

- Coaseți calitativ, fără a uita să numerotați paginile, indicați numărul lor total pe ultima pagină a Cărții

- Emite certificare prin semnătura conducătorului organizației/companii/ antreprenor individual

- Fixarea semnăturii cu sigiliul corespunzător

Aici, este imperios necesar să se acorde atenție faptului că nu mai este necesară certificarea Cărții în fisc, întrucât nu este prevăzută de Procedură.

Care sunt sancțiunile pentru KUDiR în cadrul sistemului fiscal simplificat?

Dacă Cartea nu a fost păstrată sau indicatorii au fost reflectați incorect în ea, contravenienții vor fi trași la răspundere în temeiul articolului nr. 120 din Codul fiscal al Federației Ruse. Bine în acest caz poate varia de la 10 mii de ruble. până la 30 de mii de ruble

Dacă s-a întâmplat ca anumite încălcări care au fost comise să ducă la o scădere a bazei de impozitare, atunci valoarea amenzii va fi de 20% din valoarea impozitului care nu a fost plătit, dar nu mai puțin de 40 de mii de ruble.

KUDiR în versiune electronică

Până în prezent, există o oportunitate excelentă de a menține Cartea privind sistemul fiscal simplificat în formă electronică (de exemplu, în excel). Alternativ, puteți utiliza și un serviciu online care poate fi găsit pe Internet. Această dezvoltare este foarte convenabilă deoarece toate datele Cărții nu sunt stocate într-o formă accesibilă, ci în formă criptată. Dacă este necesar, puteți intra în serviciu folosind parola și vă puteți autentifica și imprima documentul.

Secțiuni ale KUDiR

Cartea este formată din patru secțiuni:

- Secțiunea nr. 1: „Venituri și cheltuieli”

- Sectiunea nr. 2: reflectarea Cheltuieli pentru crearea/achizitia de imobilizari, imobilizari necorporale

- Secțiunea 3: se completează de către cei care au primit orice pierderi ca urmare a perioadelor fiscale trecute

- Sectiunea nr.4: completata doar de „simplificatoare” care se deosebesc prin obiectul „Venit”. Acesta reflectă primele de asigurare plătite de către angajați pentru beneficii datorate invalidității temporare, precum și plățile bazate pe un acord de asigurare personală voluntară

Secțiunea nr. 1 este completată cu Ajutor.

La completarea primei secțiuni, trebuie să specificați următoarele date:

- Coloana 1 - introducerea numărului de serie al operațiunii care se înregistrează

- Coloana 2 - desemnarea datei, numărului documentului primar, care stă la baza primirii Venitului/înregistrării Cheltuielilor

- Coloana nr. 3 - indică conținutul operațiunii care este înregistrată

- Coloana nr. 4 - se înscrie suma Venitului, care se ia în calcul la calculul impozitului unic

- Coloana nr. 5 - se înscrie suma Cheltuielilor, care se ia în considerare în cursul calculării impozitului unic (obligatoriu pentru cei care plătesc impozit pe diferența dintre D/R). Acele firme/organizații care utilizează obiectul „Venituri”, pe baza unei reguli generale, nu introduc în Caiet date despre Cheltuieli. Cu toate acestea, din 2013 a fost introdusă o excepție de la regula de mai sus. Pentru persoanele simpliste care au obiectul „Venituri”, conform noilor reguli, este necesară reflectarea sumelor cheltuite pe subvenții (cele care au fost alocate de companii/firme din buget pentru anumite scopuri). Clauza 2.5 din Procedură prevede două tipuri de astfel de finanțări: statul are permisiunea de a rambursa parțial Costurile pentru crearea de locuri de muncă suplimentare, iar bugetul poate aloca și fonduri pentru dezvoltarea întreprinderilor mici/mijlocii.

În alte cazuri, pe baza regulilor generale, organizațiile/firmele/întreprinzătorii individuali care plătesc un singur impozit pe venit trebuie să completeze doar prima secțiune și doar acea parte a acesteia care se referă la venituri.

Efectuarea de corecții la KUDiR

Anumite modificări pot fi aduse acestui document, dar acestea trebuie să fie susținute de o bază adecvată pentru aceasta. Pentru a efectua această operațiune, organizația trebuie să aibă argumente serioase care să confirme legitimitatea modificărilor efectuate (de exemplu, documente primare, situații contabile etc.). Dacă Cartea este păstrată pe hârtie, atunci pentru a corecta eroarea veți avea nevoie de:

- Trimiteți cu atenție greșeala

- Introduceți valoarea corectă lângă indicator

- Suplimentează modificarea cu data manipulărilor

- Rectificările trebuie certificate prin semnătura conducătorului organizației/societății, sigilată cu sigiliul corespunzător

Regulile de ajustare a KUDiR, care este menținut în formă electronică, nu au fost stabilite oficial. Cu toate acestea, în practică, arată astfel: dacă acest document a fost păstrat în formă electronică pe un computer, va trebui să ștergeți valorile incorecte și să introduceți altele (cele corecte).

Reflectarea corectă a veniturilor în KUDiR

Se știe că la sistemul simplificat de impozitare ar trebui luate în considerare veniturile din vânzări, precum și venituri neexploatare(compoziția lor ar trebui stabilită pe baza articolelor nr. 249, nr. 250 din Codul fiscal al Federației Ruse). Astfel, în coloana nr. 4 a Secțiunii nr. 1 din KUDiR trebuie trecute doar aceste sume.

Acest document nu necesită reflectarea chitanțelor, care sunt enumerate la articolul nr. 251 din Codul fiscal al Federației Ruse. De asemenea, dacă o organizație / firmă este angajată în combinarea UTII și STS, atunci nu trebuie să prezentați venituri din activitatea care a fost transferată la plata UTII.

Veniturile care au fost primite în natură ar trebui înregistrate pe baza prețurilor pieței. Astfel, în coloana nr. 4, Secțiunea nr. 1 din Carte, se înscrie valoarea de piață a imobilului. În acest caz vor fi considerate documente justificative actele de acceptare/transfer proprietate, extrase contabile în care s-a calculat valoarea de piață a proprietății.

Reflectarea în KUDiR a veniturilor în natură (exemplu)

Rain SRL folosește sistemul simplificat de impozitare, are obiect „Venituri minus cheltuieli”. Organizația oferă servicii de reparare și vânzare de mobilier.

Compania a încheiat un acord de schimb, conform căruia este obligată să livreze un lot de mese pentru un cost total de 14,8 mii de ruble, în schimbul acestuia, aranjați pentru primirea materialelor (șuruburi / șuruburi / cuie / piulițe etc. ). Proprietatea a fost transferată de ambele părți la 16 ianuarie 2017. Contabilul companiei a determinat faptul că valoarea de piață a materialelor primite a fost egală cu suma de 7540 de ruble. Întrucât proprietatea a fost recunoscută ca inegală, la data de 19 ianuarie 2017, partea care transmitea materialele a virat diferența de bani. Venitul primit ar trebui să fie reflectat în contabilitatea fiscală a Rain LLC.

Deci, la 16 ianuarie 2017, Liven LLC trebuie să facă o contabilitate în coloana 4 a secțiunii nr. 1 din KUDiR a valorii de piață a materialelor care au fost primite în termenul specificat (7.540 de ruble), iar la 19 ianuarie 2017 - suma de bani primită de la contraparte (adică 14,8 mii de ruble - 7540 de ruble).

Veniturile care au fost primite în cursul compensării creanțelor reciproce trebuie să fie reflectate în KUDiR până la data semnării actului privind compensarea creanțelor reciproce. Potrivit articolului nr. 410 din Codul civil al Federației Ruse, în momentul semnării actului, cumpărătorul își stinge obligația direct față de vânzător. Deci, data rambursării obligației este data primirii venitului corespunzător (articolul nr. 346.17, alineatul 1 din Codul fiscal al Federației Ruse). Actul de compensare a creanțelor reciproce este baza pentru efectuarea anumitor înregistrări în KUDiR.

| Nu. p / p | data si numarul document primar |

Conţinut operațiuni |

Sursa de venit, luate în considerare când calcul baza de impozitare |

Cheltuieli, luate în considerare când calcul baza de impozitare |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 69 | Actul de acceptare și transfer de proprietate nr. 13 din 16 ianuarie 2017, declarație contabilă nr. 38 din 16 ianuarie 2017 | Reflectat în valoarea de piață a veniturilor materialelor | 7540 | - |

| 70 | Extras de cont nr.41 din data de 19.01.2017 | În venit se reflectă suma transferată în baza contractului de schimb | 7260 | - |

| ... | ... | ... | ... | ... |

Reflectarea corectă a cheltuielilor în KUDiR

În coloana 5 a secțiunii nr. 1 din KUDiR, „simplerii” cu obiectul „Venituri minus cheltuieli” ar trebui să efectueze cheltuielile enumerate la articolul nr. 346.16, alineatul 1 din Codul fiscal al Federației Ruse.

Reflecție în impozitul pe venitul personal în natură KUDiR (exemplu)

OOO „Liven” folosește USN, are un obiect „D-R”. La 5 februarie 2017, organizația a plătit a doua parte a salariului angajaților pentru ianuarie 2017 în valoare de 430,9 mii de ruble. Salariul a fost emis din încasări în numerar. La 6 februarie 2017, impozitul pe venitul personal reținut din veniturile angajaților a fost transferat în valoare de 110 552 mii ruble. Operațiuni enumerate ar trebui să fie reflectate corect în KUDiR.

La 5 februarie 2017, firma/organizația are tot dreptul să ia în considerare la articolul costuri cu forța de muncă suma salariului care a fost emis, fără impozit pe venitul personal (adică 430,9 mii ruble), iar la 6 februarie, 2017 - impozitul pe venitul personal, care a fost reținut și transferat la buget (adică 110,552 mii ruble).

Deoarece salariile și impozitul pe venitul personal au fost transferate în zile diferite, acestea trebuie reflectate în înregistrări separate în KUDiR.

| Nu. p / p | data si numarul primar document |

Conţinut operațiuni |

Venituri luate în considerare la calcul baza de impozitare |

Cheltuieli luate în considerare la calcul baza de impozitare |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 123 | Decontare si salarizare nr 7 din data de 05.02.2017 | Salarizarea inclusă în cheltuieli | - | 430 900 |

| 124 | Ordin de plata nr 389 din 6 februarie 2017 | Incluse în impozitul pe venitul personal cheltuielile din venituri | - | 110 552 |

| ... | ... | ... | ... | ... |

La reflectarea în KUDiR a costurilor de anulare a costului anumitor bunuri, rezultă, pe lângă ordinul de plată / Bon fiscal, care confirmă plata pentru bunurile relevante, reflectă detaliile situației contabile care justifică data anulării costului unui anumit produs la elementul de cheltuială. Această regulă este confirmată de articolul nr. 346.17 paragraful 2 din Codul fiscal al Federației Ruse.

Reflectarea în KUDiR a costului mărfurilor vândute (exemplu)

SRL „Liven” aplică sistemul fiscal simplificat, are obiect „Venituri minus cheltuieli”, în timp ce vinde jucării pentru copii. La 03.06.2017, magazinul a făcut o achiziție de constructori (30 de bucăți) la un cost de 800 de ruble. fara TVA/buc. Prețul de vânzare al unui set este stabilit la 1400 de ruble.

Pe 13 martie 2017 au fost vândute 5 seturi din această jucărie. Bani gheata pentru bunurile vândute au fost primite de la cumpărător la data de 16 martie 2017.

Tranzacțiile de mai sus ar trebui să fie reflectate în contabilitatea fiscală. Astfel, prețul de cumpărare al mărfurilor vândute ar trebui anulat ca o cheltuială după plata către furnizor și vânzarea către cumpărător. Din acest motiv, la 13 martie 2017, compania are dreptul de a lua în considerare 4 mii de ruble în elementul de cheltuieli. (800 ruble x 5 bucăți).

La 16 martie 2017, venitul ar trebui să fie reflectat în valoare de 7 mii de ruble. (1400 ruble x 5 bucăți).

| Nu. p / p | data si numarul document primar |

Conţinut operațiuni |

Sursa de venit, luate în considerare când calcul baza de impozitare |

Cheltuieli, luate în considerare când calcul baza de impozitare |

| 1 | 2 | 3 | 4 | 5 |

| ... | ... | ... | ... | ... |

| 92 | Ordin de plata nr. 38 din 6 martie 2017, extras contabil nr. 15 din 13 martie 2017 | Reflectat în costurile prețului de achiziție al constructorilor vânduți | - | 4000 |

| 93 | Extras de cont nr.118 din 16 martie 2017 | Veniturile din vânzarea truselor de construcție sunt incluse în venituri | 7000 | - |

| ... | ... | ... | ... | ... |

Atunci când faceți o înregistrare în KUDiR cu privire la costuri normalizate, pe lângă ordinul de plată, trebuie să indicați și detaliile certificatului bancar, deoarece pe baza acestuia a fost calculată suma care se referă la cheltuieli.

Costul materialelor/materiilor prime, firmele și organizațiile care lucrează la sistemul simplificat de impozitare, au posibilitatea de a lua în considerare în elementul de cheltuială imediat după ce au fost creditate și plătite. Astfel, așteptarea eliberării mărfurilor / materiilor prime în producție nu devine o condiție prealabilă. Explicațiile de mai sus sunt susținute de scrisoarea nr. 03-11-11/284 a Ministerului de Finanțe al Federației Ruse din 27 octombrie 2010.

Completarea corectă a secțiunii nr. 3 KUDiR privind sistemul fiscal simplificat

Completarea secțiunii nr. 3 din KUDiR este necesară numai dacă sunt îndeplinite simultan următoarele condiții:

- Obiectul impozitării este „Venitul care se reduce cu cheltuieli”

- Prezența pierderilor în anul de raportare/anii anteriori

Deci, dacă o anumită companie are obiectul „Venituri”, „Venituri minus cheltuieli”, dar nu au existat pierderi, această secțiune nu este necesară.

Pentru început, experții recomandă înțelegerea secțiunii nr. 3 din KUDiR în general. Întrucât firmele/organizațiile care operează în sistemul simplificat de impozitare și care au obiectul „Venituri minus cheltuieli” ar trebui, la sfârșitul anului, să reducă baza de impozitare în cadrul sistemului de impozitare simplificat cu suma pierderilor anterioare care au fost încasate în timpul aplicării acest regim special. Aici ar trebui să acordați imediat atenție faptului că acesta nu este un drept, ci o obligație. Dacă o scădere a veniturilor din anul curent cu suma pierderilor din anul trecut este neprofitabilă pentru cineva, atunci reducerea bazei de impozitare nu poate fi redusă, dar pierderea poate fi reportată în perioadele viitoare (orice pierdere poate fi anulată în termen de zece ani).

Pentru clarificare, experții reamintesc că pierderile includ suma cheltuielilor excedentare care au fost luate în considerare direct asupra sumei veniturilor primite pentru aceeași perioadă. Și întrucât anularea pierderilor de anul trecut pentru a reduce baza de impozitare actuală în cadrul sistemului de impozitare simplificat este posibilă numai în funcție de rezultatele anului, secțiunea nr. 3 din KUDiR ar trebui completată și numai în funcție de rezultatele din anul. Cum se face corect?

Linia 010 indică valoarea totală a pierderilor care au fost reportate din perioadele anterioare.

La rândurile 020-110, această sumă este repartizată detaliat și anume pe an de apariție.

Rândul 120 înregistrează valoarea bazei de impozitare a impozitului în sistemul simplificat de impozitare, perioada este anul curent de raportare.

Rândul 130 indică valoarea pierderilor cu care baza de impozitare actuală va fi redusă de către organizație/firmă. Apropo, indicatorul din acest rând trebuie să fie mai mic decât indicatorul înregistrat în rândul 010.

La rândul 140, cu titlu de referință, se înregistrează valoarea pierderilor pentru perioada curentă. Această sumă poate fi determinată prin acordarea atenției la rândul 041 al certificatului la secțiunea nr. 1 din KUDiR. Pentru această sumă, firmele/organizațiile pot reduce baza de impozitare a anului următor.

Dacă în anul curent compania/organizația nu a anulat pierderile în totalitate, atunci valoarea totală a pierderilor neutilizate trebuie indicată la rândul 150.

La rândurile 160-250, trebuie să introduceți această sumă pentru anii în care s-au produs anumite pierderi.

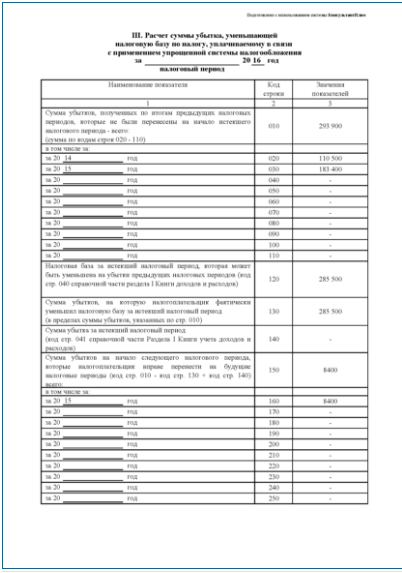

Un exemplu de completare a secțiunii a III-a a Registrului de contabilitate a veniturilor și cheltuielilor

Zvezda SRL aplică sistemul de impozitare simplificat cu obiectul impozitării veniturilor minus cheltuieli din 2012. Pentru 2014 și 2015, organizația a primit pierderi în valoare de 110.500 de ruble. și 183.400 de ruble. respectiv. Pentru 2017, baza de impozitare în cadrul sistemului de impozitare simplificat (adică excesul de venit față de cheltuieli) sa ridicat la 285.500 de ruble. Entitatea a decis să reducă baza de impozitare pentru 2017 cu valoarea pierderilor anterioare. În anii anteriori, aplicarea sistemului de impozitare simplificat nu a redus baza de impozitare a pierderilor. Să completăm secțiunea a III-a din Cartea de conturi.

În rândul 010 vom arăta suma totală a pierderilor anterioare primite la aplicarea sistemului fiscal simplificat. Este egal cu 293.900 de ruble. (110.500 de ruble + 183.400 de ruble).

În rândurile 020 și 030 notăm sumele pierderilor pentru anii 2014 și 2015.

În linia 120 vom reflecta baza de impozitare pentru 2017 - 285.500 de ruble. Aceasta este mai mică decât valoarea pierderilor, iar contabilul Zvezda LLC a decis să reducă baza de impozitare la zero, adică cu 285.500 de ruble. Vom indica această sumă la rândul 130.

Va fi o liniuță în linia 140, deoarece nu există pierderi pentru 2017.

Suma pierderilor neutilizate este de 8400 de ruble. (293.900 ruble - 285.500 ruble) vom scrie în rândul 150. Se poate ține cont la calcularea bazei de impozitare pentru următoarele perioade. În primul rând, sunt utilizate pierderile primite anterior. Prin urmare, presupunem că pierderea aferentă anului 2014 a fost utilizată integral. Și în rândul 160 indicăm anul 2015 și repetăm valoarea de 8400 de ruble.

Situatie. Organizația a lucrat pentru USN, apoi pentru modul general, iar apoi a revenit din nou la „simplificat”. Cum se completează Secțiunea a III-a din Cartea de conturi

Baza de impozitare in regim simplificat este permisa a fi redusa numai prin pierderile suferite la aplicarea sistemului de impozitare simplificat cu obiect de venit minus cheltuieli. Astfel, nu se iau în calcul pierderile încasate în regim general pentru organizațiile și antreprenorii care au trecut la regimul „simplificat”.

Dar uneori se mai întâmplă ca o organizație să lucreze la sistemul de impozitare simplificat cu obiect de venit minus cheltuieli, apoi să treacă la un regim general, iar apoi să revină la un sistem „simplificat” cu obiect de venit minus cheltuieli. Întrebare: este posibilă reducerea bazei de impozitare pentru acele pierderi care au fost încasate în timpul aplicării anterioare a sistemului fiscal simplificat? Răspunsul este pozitiv. Dacă nu au trecut zece ani de la primirea pierderii, atunci este permisă reducerea bazei de impozitare a acestora în cadrul sistemului fiscal simplificat (clauza 7 a articolului 346.18 din Codul fiscal al Federației Ruse). Totodata, nu conteaza ca acestea au fost obtinute in timpul aplicarii anterioare a „simplificarii”, principalul lucru este ca acestea au fost pierderi nu ale regimului general. anume USN. Aceeași părere este împărtășită și de Ministerul de Finanțe al Rusiei într-o scrisoare din 28 ianuarie 2011 nr. 03-11-11/18.

Procedura de completare a KUDiR din 2017: modificări efectuate

Modificările includ anularea certificării KUDiR cu sigiliul IP, dacă aceasta nu este disponibilă. Există, de asemenea, o precizare că în secțiunea nr. 5 din Carte, antreprenorii ar trebui să indice toate costurile de asigurare: contribuții din salariul minim / contribuții din venit.

Secțiunea numărul 6. Valoarea TS, care reduce cuantumul impozitului plătit datorită aplicării sistemului simplificat de impozitare, calculată pe obiectul de impozitare direct din tipul de activitate de întreprinzător în raport cu care s-a înființat TS.

| Nu. p / p | data si numarul document primar |

Perioada pentru care produs plata impozitului pe vânzări |

Suma plătită taxa de vanzari |

| 1 | 2 | 3 | 4 |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Total pentru primul trimestru | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Total pentru trimestrul II | ... | ||

| Total pentru o jumătate de an | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Total pentru trimestrul III | ... | ||

| Total timp de 9 luni | ... | ||

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| ... | ... | ... | ... |

| Total pentru trimestrul IV | ... | ||

| Total pentru anul | ... | ||

Secțiunea nr. 6 din KUDiR trebuie completată de firme/organizații privind sistemul simplificat de impozitare la obiectele „Venituri”. Iată suma vehiculului care a fost plătită.

Coloana 1 va conține numărul de serie al operațiunii care este înregistrată.

În coloana 2 se completează cu informații privind data și numărul documentului primar, în baza căruia s-a efectuat operațiunea înregistrată.

În coloana 3 trebuie trecute datele privind perioada pentru care s-a efectuat plata vehiculului.

În coloana 4 se înscrie suma TS care a fost plătită.

Certificarea KUDiR pentru 2016 și 2017 la inspecție: este necesară?

Așadar, a devenit cunoscut faptul că certificarea Cărții pentru anii 2016 și 2017 nu trebuie efectuată la fisc.

Amintiți-vă că în vechile forme de KUDiR erau coloane pe pagina de titlu - puneau mărci fiscale. Noul formular, care este utilizat din 2016, nu conține un rând corespunzător pe pagina de titlu, care trebuie să fie semnat de un reprezentant al inspectoratului fiscal.

Aceste formulare au fost aprobate prin Ordinul nr. 135n din 22 octombrie 2012 de către Ministerul Finanțelor. Deja din 01.01.2017, modificările descrise mai sus vor fi aduse Cărții, dar nu afectează deloc certificarea acesteia de către organele fiscale. Cu alte cuvinte, Cartea pentru 2017 nu este certificată de Serviciul Fiscal Federal.

KUDiR în 2017 (eșantion)

KUDiR pentru antreprenori individuali și SRL-uri în 2017

Ce este

KUDiR - o carte de contabilitate a veniturilor și cheltuielilor, care trebuie aplicată:

- IP pe sistemul fiscal simplificat, OSN, PSN, ESHN (adică totul, cu excepția UTII)

- Organizațiile din USN

KUDiR poate fi condus independent, adică manual. Cu toate acestea, cu un număr mare de tranzacții de venituri-cheltuieli, pentru a economisi timp și a evita erorile la completarea KUDiR, este mai bine să folosiți programe sau servicii online concepute pentru aceasta.

Depunerea și certificarea KUDiR

Nu este nevoie să depuneți KUDiR la biroul fiscal. În plus, din 2013, certificarea obligatorie a cărții de contabilitate a veniturilor și cheltuielilor la organul fiscal a fost anulată. Cu toate acestea, un KUDiR cusut și numerotat trebuie să fie obligatoriu. Amenda pentru absența sa pentru - IP 200 de ruble, pentru organizații - 10.000 de ruble.

Formele KUDiR

În funcție de sistemul de impozitare în anul 2017, se utilizează următoarele forme ale registrului de contabilitate a veniturilor și cheltuielilor:

- KUDiR pentru USN (potrivit pentru antreprenori individuali și organizații)

- KUDiR pentru OSN

- KUDiR pentru ESHN

- KUD (registru de venituri) pentru PSN

Completarea KUDiR

Reguli de bază pentru desfășurarea KUDiR:

- Un nou registru de venituri și cheltuieli este creat pentru fiecare perioadă fiscală.

- Fiecare operațiune este introdusă în ordine cronologică pe un rând separat și este confirmată de documentul relevant (acord, cec, factură, ordin de plata etc.)

- Completarea contului, o majorare a capitalului autorizat nu sunt recunoscute ca venit și, în consecință, nu sunt înscrise în KUDiR.

- KUDiR poate fi aplicat pe hârtie sau în formă electronică. La menținerea unei cărți în formă electronică, la sfârșitul perioadei fiscale, KUDiR trebuie să fie afișat pe suport de hârtie

- Cartea trebuie să fie dantelă, numerotată și confirmată prin semnătura capului și a sigiliului (dacă există)

- Secțiunile necompletate ale KUDiR sunt încă tipărite și capsate în ordinea generală

- În absența activităților, profiturilor sau cheltuielilor, antreprenorii și organizațiile individuali trebuie să aibă în continuare un KUDiR zero.

Instrucțiuni și mostre de umplere KUDiR

Mai jos sunt instrucțiunile și mostrele de KUDiR privind sistemul fiscal simplificat (de asemenea, potrivite pentru PSN și ESHN, deoarece sunt foarte asemănătoare și mai ușor de completat).

Exemple de completare KUDiR pe sistemul fiscal simplificat

Puteți vizualiza eșantionul KUDIR completat pe sistemul fiscal simplificat la acest link

Puteți vizualiza exemplul completat al unui KUDIR zero pe sistemul fiscal simplificat la acest link

Instrucțiuni pentru completarea KUDiR pe USN

Pagina titlu

Câmpul „Formular de OKUD” nu este completat.

În câmpul „Data” se înregistrează anul, luna și data începerii evidenței contabile (adică data primei înregistrări în KUDIR).

Câmpul „OKPO” este completat dacă aveți o scrisoare de informare de la Rosstat în care este indicat.

În câmpul „Obiect de impozitare” sunt indicate „Venituri” sau „Venituri reduse cu valoarea cheltuielilor”.

În plus, nu uitați să includeți:

- pentru ce an se completează KUDiR

- numele SRL sau numele complet

- TIN și KPP pentru LLC sau TIN pentru antreprenori individuali (sunt furnizate două câmpuri diferite)

- adresa juridică a SRL sau adresa locului de reședință a întreprinzătorului individual

- numerele de cont curent și numele băncilor unde sunt deschise (dacă există)

Sectiunea I. Venituri si cheltuieli

Conține patru tabele (câte unul pentru fiecare trimestru). Fiecare tabel este format din 5 grafice (coloane).

GRAFUL №1. Numărul de ordine al intrării.

GRAFUL №2. Data și numărul documentului principal care confirmă veniturile sau cheltuielile.

Pe venit:

- Dacă fondurile sunt primite la casierie, atunci se înregistrează data primirii și numărul raportului Z, care este luat la sfârșitul zilei lucrătoare. De exemplu, 10.10.17 verificați raportul Z nr. 0001

- Dacă fondurile au venit în contul curent, atunci se înregistrează data primirii și numărul ordinului de plată sau extrasului bancar. De exemplu, 10/10/17 p/p nr. 100 sau 10/10/17 extras de cont nr. 100

- Dacă fondurile au fost primite conform BSO (formular de raportare strict), atunci pentru fiecare astfel de formular emis nu este necesar să se facă un rând separat în KUDIR. În schimb, puteți nota data zilei lucrătoare și emite un PKO, în care enumerați numerele tuturor BSO emise pentru ziua respectivă (în acest caz, suma fondurilor pentru aceste BSO este trecută în coloana 4). De exemplu, 10.10.17 PKO nr. 100. Rețineți că BSO-urile pot fi „grupate” numai dacă sunt emise în aceeași zi

- Dacă a fost efectuată o rambursare pentru un produs sau serviciu, atunci se înregistrează data rambursării efective și numărul ordinului de plată sau al chitanței (în acest caz, suma rambursării cu semnul minus este înscrisă în coloana 4).

La cheltuială (numai pentru sistemul simplificat de impozitare „Venituri minus cheltuieli”): se înregistrează și data cheltuielii și numărul documentului primar, care poate fi: chitanță, factură, ordin de plată, raport Z și multe altele. De exemplu, chitanța nr. 0001 la 10.10.17, factura nr. 0001 la 10.10.17, ordin de plată nr. 0001 la 10.10.17, raport Z nr. 0001 la 10.10.17, etc.

Vă rugăm să rețineți că costul de achiziție a bunurilor pentru revânzarea lor ulterioară este înregistrat numai după ce acestea sunt vândute.

Această coloană nu este foarte importantă.

Exemple de venituri:

- Checkout checkout. Plata conform contractului nr. 100/AA din 10 octombrie 2017 pentru prestarea serviciilor de publicitate

- A fost primită o plată în avans de la cumpărătorul Firma SRL în contul livrării viitoare a mărfurilor conform contractului nr. 100/AA

- Venituri primite. Venituri comerciale pentru 10.10.2017

- Rambursare către cumpărător în baza contractului nr. 100/AA din 10.10.2017

Exemple de cheltuieli (numai pentru sistemul simplificat de impozitare „Venituri minus cheltuieli”):

- Avans plătit angajaților

- Salariul afisat

- Impozitul pe venitul personal transferat din salarii

GRAFUL №4. Venituri luate în considerare la calcularea bazei de impozitare.

Vă rugăm să rețineți că atunci când returnați fonduri către cumpărător, suma este înregistrată în această coloană cu semnul minus. Acestea. nu în cheltuieli (coloana nr. 5), și anume în venituri (coloana nr. 4).

GRAFUL №5. Cheltuieli luate în considerare la calcularea bazei de impozitare. Sunt completați doar antreprenorii individuali și organizațiile din sistemul fiscal simplificat „Venituri minus cheltuieli”.

În „Ajutor la secțiunea I” se completează:

- pe sistemul de impozitare simplificat „Venituri” doar rândul 010 pentru tot anul

- pe sistemul simplificat de impozitare „Venituri minus cheltuieli” rândurile 010, 020 pentru întregul an și rândurile 040, 041 (dacă sumele nu sunt negative)

Secțiunea II. Calculul cheltuielilor pentru achizitia de active fixe si necorporale

Se completează numai pe sistemul de impozitare simplificat „Venituri minus cheltuieli” dacă în perioada fiscală au existat cheltuieli pentru achiziționarea (construcția, fabricarea) mijloacelor fixe și pentru achiziția (crearea de către contribuabil însuși) a imobilizărilor necorporale.

Mijloacele fixe sunt obiecte de proprietate pe care antreprenorii individuali și SRL-urile le folosesc pentru o perioadă lungă de timp (mai mult de 12 luni) în producția de produse, efectuarea muncii și prestarea de servicii. De exemplu, clădiri teren, mașini, echipamente, unelte etc.

Activele necorporale, spre deosebire de activele fixe, nu au o formă materială și sunt rezultatul activității intelectuale. De exemplu, drepturile asupra unei invenții, mărci comerciale, drepturi de autor etc.

Secțiunea III. Calculul sumei pierderii care reduce baza de impozitare a impozitului

Se completează doar pe sistemul de impozitare simplificat „Venituri minus cheltuieli” dacă au existat pierderi în perioada fiscală trecută sau curentă care pot fi reportate în perioada următoare.

Secțiunea IV. Cheltuieli care reduc valoarea impozitului (plăți în avans)

Se completează doar pe sistemul simplificat de impozitare „Venituri”.

La prima vedere, această secțiune poate părea foarte dificil de completat, dar, de fapt, totul este foarte simplu. Indică primele de asigurare în cuantumul sumelor plătite. Întreprinzătorii individuali indică primele de asigurare plătite pentru ei înșiși, pe baza costului anului de asigurare. Antreprenorii individuali și angajatorii SRL indică, de asemenea, prime de asigurare plătite pentru persoane fizice.

Pentru a completa această secțiune, este convenabil să utilizați calculatorul de prime de asigurare IP, care vă va ajuta să calculați primele IP fixe pentru orice perioadă (de exemplu, trimestrial).

Exemple complete ale acestei secțiuni sunt disponibile la linkurile de mai sus.

Pe baza materialelor: buhguru.com, taxpravo.ru, malyi-biznes.ru

Bună ziua, dragi cititori! Astăzi continuăm o serie de articole despre cum se completează KUDIR pentru cei care folosesc un regim fiscal simplificat sau un brevet ca regim fiscal special. Am scris deja despre, precum și despre. Astăzi vom vorbi despre KUDIR pentru cei care consideră impozitul pe o altă bază, reducând veniturile pentru cheltuieli. Completarea unui astfel de KUDIR este mai dificilă, dar încă vă puteți da seama. Dacă nu aveți o mulțime de tranzacții pe an, atunci le puteți completa singur.

Cel mai convenabil este să completați automat KUDIR, să păstrați înregistrări și să trimiteți rapoarte serviciu special.

Cred că nu merită să reamintim că KUDIR este condus de toți întreprinzătorii individuali și companiile care utilizează sistemul simplificat. Nu există diferențe fundamentale în completarea cărții cu primul și al doilea - totul se face aproape în același mod. Am vorbit deja despre cerințele de bază pentru completarea acestuia, așa că nici nu o vom repeta. Să trecem direct la treabă.

KUDIR are formă unificată, trebuie să îl completați. Formularul și instrucțiunile de completare îl găsiți în Ordinul Ministerului Finanțelor al Federației Ruse nr. 135n din 22 octombrie 2012. De asemenea, puteți descărca formularul de aici.

Deci, dacă ați descărcat și tipărit deja formularul și acesta este deja în fața dvs., să trecem peste secțiunile lui, dintre care sunt doar patru. Ei bine, plus pagina de titlu. Formularul contine:

- Pagina de titlu - aici indicăm informații despre contribuabil;

- Secțiunea I Venituri și cheltuieli - pentru reflectarea trimestrială a veniturilor/cheltuielilor;

- Secțiunea a II-a Calculul cheltuielilor pentru imobilizările și activele necorporale, care sunt luate în considerare la calcularea bazei de impozitare - se completează dacă există mijloace fixe și active necorporale în sine;

- Secțiunea a III-a Calculul sumei pierderii luate în considerare la calcularea sistemului de impozitare simplificat - completați din nou dacă este necesar, adică dacă a existat o pierdere în anii anteriori;

- Secțiunea IV Cheltuieli care reduc impozitul pe sistemul simplificat de impozitare în conformitate cu Codul fiscal al Federației Ruse - aici cei care consideră sistemul de impozitare simplificat din Venituri arată valoarea primelor de asigurare.

Important! La sfârșitul anului 2016, au fost aduse modificări formularului KUDIR pentru sistemul simplificat de impozitare, dar de la începutul anului 2017 acestea nu au intrat încă în vigoare. KUDIR a fost completat cu secțiunea V, care ar trebui să reflecte cuantumul impozitului pe vânzări. Începând cu anul 2018, această secțiune va fi completată de contribuabilii sistemului de impozitare simplificat cu Baza de Venit, care plătesc și taxa pe vânzări.

Pasul 1: Cum se completează pagina de titlu?

Completarea paginii de titlu aici nu este diferită de modul în care este completată în KUDIR pe USN-Income. Facem totul exact la fel. Singura diferență: în coloana „Obiectul impozitării” scriem următorul „venit redus cu suma cheltuielilor”. Si asta e! Titlul este gata!

Iată un exemplu de completare:

Pasul 2: Ce punem în Secțiunea I Venituri și cheltuieli?

Această parte a Registrului de Conturi indică veniturile și cheltuielile care sunt luate în considerare la determinarea bazei impozabile în cadrul sistemului fiscal simplificat. Aici veți găsi patru tabele: o masă pe trimestru. Nu uitați că fiecare operațiune este scrisă pe un rând separat, baza obligatorie este un document primar specific. Adăugați numărul de linii dacă este necesar.

În fiecare tabel sunt cinci coloane: numărul operațiunii în ordine, numărul și data documentului care stă la baza înscrierii, esența operațiunii, suma veniturilor sau cheltuielilor - în funcție de ceea ce reflectăm.

Să încercăm să completăm unul dintre tabele folosind următoarele date inițiale: LLC „Start” este angajat în instalare ferestre din plastic. În ianuarie 2017, organizația a furnizat servicii către doi clienți, după ce a primit plata pentru servicii la 14 ianuarie 2017 în valoare de 30 de mii de ruble și la 16 ianuarie 2017. în valoare de 25 de mii de ruble. Pe 11 ianuarie 2017, consumabilele au fost achiziționate cu 11.800 de ruble pentru instalarea ferestrelor, inclusiv TVA. Start LLC are un angajat care a fost plătit cu un salariu de 4.500 de ruble la 30 ianuarie 2017. La 31 ianuarie 2017, contribuțiile pentru asigurarea de pensie au fost plătite pentru angajat - 1.170 de ruble. În plus, organizația are un computer ca sistem de operare, valoarea sa reziduală de la 01/01/2017 este de 18.000 de ruble.

Deci, ce reflectăm în Secțiunea I?

- În cheltuieli, reflectăm costul de achiziție Provizii, TVA-ul incasat se anuleaza si el concomitent cu materialele, dar pe un rand separat;

- În continuare, reflectăm încasarea veniturilor pe 14 și 16 ianuarie;

- Apoi atribuim cheltuielilor sumele salariului angajatului și contribuțiile la Fondul de pensii pe care angajatorul le-a plătit pentru acesta;

- Ultima operațiune din trimestru va fi anularea unei părți din costul OS - computer. Această sumă este mai întâi calculată în Secțiunea II. Cum să faceți acest lucru, vom analiza puțin mai jos.

Reflectăm toate operațiunile descrise mai sus în KUDIR. Un exemplu de umplere este prezentat mai jos:

De dragul simplității, să ne imaginăm că nu au mai fost operațiuni în anul. Dar nu uitați să reflectați în perioadele următoare ștergerea unei părți din valoarea reziduală a computerului.

Restul tabelelor vor arăta astfel:

Acum trebuie să completați un certificat pentru Secțiunea I. Totul este destul de simplu aici. Pe linia 010, am plasat venitul total pentru anul - în exemplul nostru, am obținut 55.000 de ruble. Pe linia 020, notăm cheltuielile totale pentru anul - avem 35.470 de ruble. Rândul 030 se completează cu condiția ca anul trecut Start SRL să fi aplicat și sistemul simplificat de impozitare și să plătească impozitul minim la buget pe baza rezultatelor anului. Aici ar trebui să fie diferența dintre impozitul minim plătit și valoarea impozitului care a fost obținut în calculul obișnuit.

Să trecem în exemplul Start LLC la plata sistemului simplificat de impozitare din 2017, respectiv, linia 030 va ramane goala pentru noi. Acum considerăm că am reușit conform rezultatelor anului 2017. Punem rezultatul fie în rândul 040, fie în rândul 050. Start LLC a realizat un profit în valoare de 19.530 de ruble - completați rândul 040.

Pasul 3: Cum se fac calculele din Secțiunea II?

Aici, cu Secțiunea a II-a, într-adevăr este necesar să mânuiești. Cel mai adesea, completarea acestuia fără un contabil nu va funcționa. Deci, Start LLC are un computer personal cu o valoare reziduală de 18.000 de ruble ca parte a sistemului de operare, a fost achiziționat la 16 ianuarie 2016. A fost pus în funcțiune la 30 ianuarie același 2016.

Costurile OS, luate în considerare la calcularea sistemului de impozitare simplificat, depind de momentul achiziționării computerului și de durata de viață a acestuia. Aici este necesar să ne întoarcem la clasificarea activelor fixe pe grupe de amortizare (pentru a ajuta - Decretul Guvernului Federației Ruse nr. 1 din 01/01/2012). Deci, durata de viață utilă a unui PC este de la 2 la 3 ani. Aceasta înseamnă că valoarea sa reziduală trebuie anulată în primul an de impozitare simplificată.

Aici este cu adevărat cel mai bine să contactați un contabil. Acest lucru se aplică antreprenorilor individuali și persoanelor juridice care au active imobilizate, și în special celor care au trecut la simplificat. sistem comun plata taxelor - există multe caracteristici aici!

Secțiunea II trebuie completată timp de 1 trimestru, apoi jumătate de an, 9 luni și un an, adică vor fi patru astfel de tabele în KUDIR.

Ce este indicat aici?

- Nr operațiune p/p;

- Numele sistemului de operare este „calculator personal”;

- Data plății pentru obiectul OS - setați data plății (cumpărării) computerului conform documente primare, avem - 16.01.2016;

- Data depunerii documentelor la stat. înregistrare - în exemplul nostru, aici va fi o liniuță, deoarece nu trebuie să înregistrați un computer;

- Data punerii în funcțiune - setați data acestei operațiuni, în exemplu este 30.01.2016, act Nr.2;

- Costul inițial al obiectului mijlocului fix - aici este stabilit costul inițial al mijlocului fix achiziționat în perioada de utilizare a impozitării simplificate. Ne-am cumpărat un computer în 2016, când Start LLC era în regim general, așa că am pus o liniuță aici;

- Durata de viata utila este perioada conform clasificarii mijloacelor fixe, o avem egala cu 3 ani;

- Valoarea reziduală - indică 18.000 de ruble;

- Numărul de trimestre în care vom opera un calculator în această perioadă fiscală (în 2017) - avem 4 trimestre;

- Cota de cost care va fi anulată pentru aceste 4 trimestre - avem 100%;

- Cota de valoare a obiectului anulat pentru trimestrul este de 25% (100% este împărțit la 4 trimestre).

Acum luăm în considerare suma cheltuielilor anulate pentru trimestrul - avem 4.500 de ruble, iar pentru anul - 18.000 de ruble. Am reflectat aceste 4.500 de ruble în cheltuieli pentru ultima zi a fiecărei perioade în Secțiunea I.

Coloanele rămase trebuie completate dacă SRL a aplicat sistemul de impozitare simplificat în 2016 și a anulat deja o parte din costul obiectului (coloana 14); dacă perioada de utilizare a mijloacelor fixe este mai lungă și o parte din costul acestuia va fi anulată în următoarele perioade (coloana 15), ei bine, în coloana 16 se indică data cedarii (implementarii) a mijloacelor fixe. Vă rugăm să rețineți că există la fel de multe linii în această secțiune câte avem OS și NMA.

În cazul nostru, tabelul pentru 1 trimestru arată astfel:

Pasul 4: Ce să faci cu Secțiunea III?

Această secțiune ar trebui completată numai de cei care au avut pierderi în anii anteriori. În plus, aceste pierderi ar trebui să se refere în mod specific la perioada de aplicare a impozitului simplificat. În exemplul nostru cu Start LLC, compania folosește sistemul de impozitare simplificat din 2017, respectiv, nu trebuie să completeze nimic în această secțiune.

Pentru a ne da seama cum este încă completat, să luăm alte date inițiale: Progress LLC folosește USN din 2015. În 2015, compania a primit o pierdere egală cu 100 de mii de ruble, în 2016 a existat și o pierdere, dar 50 de mii de ruble. Conform rezultatelor anului 2017, baza de calcul a sistemului de impozitare simplificat a fost de 120.000 de ruble (linia 040 de la certificat la Secțiunea I).

Cum se completează Secțiunea III în acest caz? În primul rând, completăm sumele pierderilor din perioadele anterioare care nu au fost încă transferate la începutul perioadei expirate. Deci, pe linia 020 punem „pentru 2015” și „100.000” ruble, pe linia 030 punem „pentru 2016” și „50.000” ruble. Pe linia 010, avem suma acestor pierderi, care este egală cu 150.000 de ruble.

Acum mergem la linia 120 și reducem baza de impozitare pentru 2017 - 120.000 de ruble. La rândul 130 punem valoarea pierderii cu care putem reduce baza impozabilă pentru 2017 - conform cifrelor noastre, se dovedește că o putem reduce cu toate 120 de mii de ruble, deoarece valoarea pierderilor din anii anteriori este mai mare. Am pus o liniuță pe linia 140, deoarece nu avem nicio pierdere în 2017.

Pe linia 150, punem valoarea pierderii rămase, pe care o putem anula în perioadele următoare - vom putea anula alte 30.000 de ruble în 2018, rămase din pierderea din 2016. În următoarele rânduri 160-250 oferim o defalcare a acestei cifre pe an - în exemplul nostru, pierderea rămasă se referă la 2016.

O Secțiune III finalizată va arăta astfel:

Dacă capturile de ecran sunt greu de văzut, atunci poți descărcați versiunea completă a KUDIRîn format xls.

În ciuda faptului că, din 2014, IP privind sistemul fiscal simplificat nu trebuie să fie predată către KUDiR în oficiu fiscal atunci când transmitem rapoarte anuale, ni se cere să avem același KUDiR pentru anul trecut. Și trebuie proiectat corespunzător: completat corect, paginile sunt numerotate și arhivate, pe ultima pagină se realizează inscripția „Cusute și numerotate (de exemplu) 7 (șapte) coli”, semnată și ștampilată de către întreprinzătorul individual. De asemenea, aș dori să menționez că din 2013 este folosit pentru întreprinzătorii individuali și pentru organizațiile din sistemul fiscal simplificat.

Din 2013, certificarea obligatorie a registrului de contabilitate a veniturilor si cheltuielilor la organul fiscal a fost anulata. Cu toate acestea, un KUDiR cusut și numerotat ar trebui să fie în orice caz. Amenda pentru absența unei cărți pentru întreprinzătorii individuali este de 200 de ruble, pentru organizații de 10.000 de ruble.

Dacă nu ați completat încă KUDiR, atunci ar trebui să-l citiți, iar în acest articol vom vorbi despre depunerea documentelor și, în special, despre cum să coaseți KUDiR.

Cum, în principiu, să coaseți corect documentele? Există reguli generale?

Niciuna dintre autoritățile care solicită capsarea documentelor pentru a asigura o complexitate maximă pentru contrafacere nu oferă instrucțiuni, reguli și modele cu privire la modul de a face acest lucru. Deși, s-ar părea, ei bine, fă o fotografie cu cum să cusezi documentele și toată lumea va fi mai bine. La urma urmei, trebuie făcut „corect”, și nu altfel.

Este imposibil să capsezi coli dintr-un document împreună cu un capsator, dar și să le lipiți împreună.

Trebuie doar cusut. Acest lucru se poate face cu un ac și ață, cusând prin foi de hârtie. Dacă există o mulțime de foi, atunci aveți nevoie de o punte, dar un perforator și o panglică subțire de împletitură în loc de fire sunt mai convenabile. Cineva coase „pe partea stângă”, alții – „în spatele colțului din stânga sus”.

Dar apoi totul este la fel pentru toată lumea: se ia o bucată mică de hârtie, se lipește peste fir / bandă, apoi pe această bucată de hârtie, căzând pe documentul în sine, scrie „Cusut și numerotat atâta pagini. Nume I.O. Semnătura.” Ștampilată (dacă există).

Deci, ceea ce este necesar pentru coaserea KUDiR:

KUDiR completat, cu numerotare foi

- perforator sau ac

- o panglică subțire de împletitură sau ață (documentele sunt cusute cu un fir de două ori, pentru rezistență)

- adeziv de birou

- hârtie autocolantă de aproximativ 4 * 6 cm (nu groasă)

- pix

- tipăriți (dacă există)

Facem găuri prin toate foile documentului, înfilăm banda, o legăm pe dosul documentului cusut, o lipim deasupra unei bucăți de hârtie, o semnăm (marginile semnăturii și sigiliului ar trebui să depășească granițele) a hârtiei autocolante). Asta e tot.

Pentru claritate, voi oferi două versiuni ale videoclipului cu cusătura documentelor:

- din partea stângă

Din colțul din stânga sus

Aș dori să remarc că „versiunea strălucitoare” cu panglică îl face uneori să zâmbească pe inspectorul/acceptatorul de la UIF (s-a notat când a fost necesară predarea KUDiR la fisc), dar a fost foarte convenabil la returnarea cartea „înapoi” (în primul an am returnat imediat cartea, punând o notă, iar anul următor mi-au spus: vino după ea în 5 zile) - KUDiR-ul meu s-a evidențiat foarte clar din teancul general și am arătat doar spre asta, așa că nu a trebuit să trec prin toată grămada.

Ordinul Ministerului Finanțelor al Federației Ruse din 30 decembrie 2005 N 167n „Cu privire la aprobarea formularului Registrului de contabilitate a veniturilor și cheltuielilor organizațiilor și întreprinzătorilor individuali care utilizează sistemul de impozitare simplificat și procedura de completare a acestuia ":

1.5. Registrul de contabilitate a veniturilor și cheltuielilor trebuie să fie dantelat și numerotat. Ultima pagină a Cărții de Venituri și Cheltuieli, numerotată și împletită de contribuabil, indică numărul de pagini conținut în aceasta, care este confirmat de semnătura șefului organizației (antreprenor individual) și sigilat de organizație (persoană fizică). antreprenor - dacă există), și, de asemenea, certificat prin semnătura unui funcționar al organului fiscal și sigilat de organul fiscal înainte de menținerea acestuia. Pe ultima pagină a Registrului de Contabilitate a Veniturii și Cheltuielilor, numerotată și dantelă de contribuabil, care a fost păstrată în formă electronică și scoasă la sfârșitul perioadei fiscale pe hârtie, este indicat numărul de pagini cuprins în aceasta, care este confirmat prin semnătura conducătorului organizației (antreprenor individual) și sigilat de organizație (antreprenor individual - dacă există), precum și certificat prin semnătura unui funcționar al autorității fiscale și aplicat cu sigiliul impozitului autoritate.