Pe teritoriul Federației Ruse, legislația permite stimulente financiare pentru lucrătorii angajați pentru diverse realizări și succese. Temeiul juridic este articolul 191 din Codul Muncii. Potrivit acesteia, acest tip de plată nu este obligatoriu, adică angajatorul poate, la discreția sa, să bonuseze personalul. Bonusurile sunt un stimulent pentru un angajat să desfășoare activități productive și de înaltă calitate.. Vine ca un plus la salarii și nu numai.

Primirea unui bonus

Plata primei poate fi în bani sau în altă formă. Orice tip de remunerație se realizează mai întâi sub forma unui ordin, în conformitate cu legislația muncii a Federației Ruse. Dacă pentru un subordonat un bonus este o bucurie, atunci pentru management este un suplimentar durere de cap, pentru că documentul trebuie întocmit în mod competent, ținând cont de toate nuanțele. Mai jos ne vom uita la un exemplu de comandă pentru bonusuri pentru angajați pentru a eradica toate întrebările.

Există stimulente:

- Stimulant. De regulă, acestea au ca scop creșterea în continuare a productivității în întreprindere, altfel ca motivație pentru o muncă bună. Aceste bonusuri sunt transferate pentru succes la locul de muncă.

- Social. Acestea sunt acordate nu pe merit și nu depind de calitatea muncii. Realizat pentru a arăta importanța personalului. Bonusurile se acordă în zilele de sărbători, aniversări, cu creșterea vechimii în muncă, la pensionare etc.

Să notăm imediat că conform legii Este imposibil să privați un angajat de un bonus din cauza abaterii; acest lucru este menționat în articolul 193 din Codul Muncii al Federației Ruse. Alte tipuri de pedepse sunt prevăzute pentru abaterile disciplinare. Stimulentele în sine pot fi exprimate în diferite forme:

La rândul lor, plățile de stimulare pot fi:

- Individual. Se acordă unui angajat individual pentru merite și manifestări la locul de muncă.

- grup. Plătit unei divizii sau departament asociat cu o activitate.

- Sunt comune. Se aplică tuturor, fără excepție.

În plus, acumulările de bonusuri sunt împărțite în funcție de regularitate:

- O dată. Sunt plătiți pentru munca specifică efectuată.

- Regulat. Acestea sunt plătite lunar, trimestrial sau semestrial și fac obiectul unui ordin separat din partea conducerii. Acestea pot fi anulate sau ignorate.

- Permanent. Sistemul de plată se realizează în mod regulat, plata se face automat și pe trimestri, luni și semestri.

În ce situații se acordă bonusuri?

În teorie, angajatorul însuși stabilește regulile de impunere a bonusurilor și mărimea acestora. Legea vă permite să determinați moduri individuale de calcul; totul depinde de prevederile specificate la încheierea contractului de muncă. O întreprindere care a predeterminat standardele pentru indicatorii de producție, în cazul neîndeplinirii sau încălcării condițiilor, poate reduce bonusul sau nu-l acordă deloc. Toate acțiunile companiei de modificare a plăților trebuie să fie clar justificate. De regulă, un ordin de bonusuri pentru angajați este întocmit din următoarele motive:

Cadrul legislativ nu interzice managerului să stabilească personal cuantumul și procedura de acordare a bonusurilor. Dar dacă procedura este consacrată în obligații legale, acestea trebuie să fie luate în considerare. De exemplu, dacă se acordă un bonus pentru o realizare, atunci documentele justificative trebuie atașate la comandă. Acest lucru dă autorităților de reglementare dreptul de a contesta suma plăților dacă acestea sunt nerezonabile.

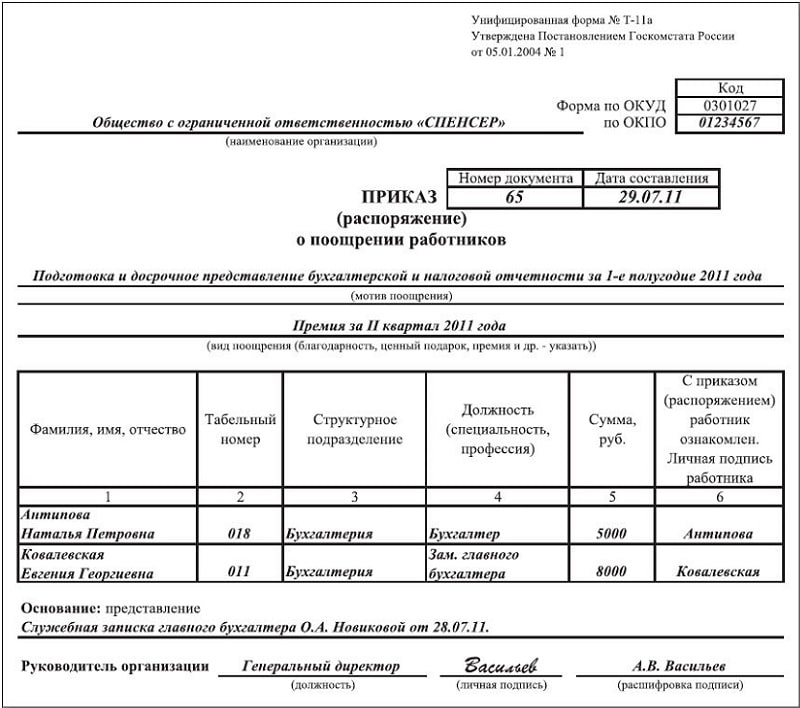

O comandă pentru bonusuri este în curs de pregătire în formă gratuită; aceasta trebuie să conțină informații legale. Un ordin de recompensare a unui angajat este necesar pentru a documenta motivele plății bonusului. Apoi, ținând cont de acest document, se percepe impozitul pe venit al companiei. Pentru a genera o comandă, trebuie să completați formularul unificat T-11 și T-11a, aprobat prin rezoluția Comitetului de Stat pentru Statistică al Federației Ruse din 5 ianuarie 2004. Apoi completează Rezoluția nr. 1 sau un formular în formă liberă, care este creat și aprobat personal de întreprindere.

Orice organizație care oferă stimulente financiare forței de muncă ar trebui să aibă un eșantion de ordin de bonus.

Din ce motive se acordă premiile?

Reglementarea bonusurilor

Deoarece codul muncii nu specifică procedura de bonus și, conform articolului 135 din Codul muncii al Federației Ruse, este clar că angajatorul are toate drepturile, este mai bine să se creeze o prevedere separată pentru stimulente clare pentru angajați. Acest lucru este recomandat pentru ca fiecare angajat să se familiarizeze și să clarifice orice puncte neclare. Toate informațiile, recomandările, condițiile și sumele de angajamente pot fi consemnate în orice document de documentație internă:

- regulamentul bonusurilor;

- regulamente interne;

- acord comun ;

- carta companiei;

- în orice alt document, care este asociat cu o notă despre bonusurile angajaților.

Înainte de a lua în considerare un exemplu de comandă pentru un bonus pentru Buna treaba, trebuie să vă familiarizați cu structura comenzii. Există mai multe articole standard pe forma sa:

În plus, comanda poate conține o secțiune pentru lucrări individuale. Adică totul despre bonusul care va fi plătit o singură dată pentru solicitări speciale, sarcini și victoria în competițiile de producție. Ca și în alte secțiuni, aici sunt indicate principiile de calcul, împărțirea căreia i se aplică un astfel de bonus, condițiile și modul în care sunt calculate plățile. Acordul este convenit în prealabil cu departamentul de contabilitate și departamentul de personal juridic.

Reguli de înregistrare și forme de comenzi bonus

Înainte de a crea o comandă bonus, trebuie să faceți niște lucrări pregătitoare. Adică șeful de departament este obligat să creeze liste inițiale pentru bonusuri. Apoi, se face o verificare pentru a vedea dacă totul îndeplinește cerințele; după verificare, lista finală este ajustată. Apoi șeful unei unități structurale separate în care este înregistrat angajatul depune o petiție în scris directorului organizației. Atunci când conducerea examinează, aprobă și certifică cererea, se întocmește o comandă pentru bonus.

Ordinul se formează pe formularul oficial, așa cum sa menționat mai sus, există în două tipuri - Nr. T 11 și Nr. T 11a. Prima copie este folosită pentru a lăuda o persoană care s-a distins, al doilea pentru mai multe persoane în același timp. Formularul de comandă se întocmește în departamentul de personal într-un singur exemplar. Ordinul de atribuire trebuie să respecte standardele suport de documentare management. Prin urmare, întocmirea unui exemplu de comandă pentru bonusuri pentru o muncă bună este jumătate din luptă; procesul de completare nu este mai puțin important. Este necesar să introduceți datele corect în conformitate cu cerințele pentru scrierea lor; ar fi util să priviți eșantionul înainte de a-l completa.

Comanda pentru un bonus

Indiferent de formularul utilizat, următoarele informații trebuie incluse în oricare dintre ele:

- Numele documentului.

- Data compilarii este indicata.

- Numele complet al unității structurale a emis documentul.

- Motivul care a determinat acordarea premiului.

- Tip de promovare.

- Suma fondurilor plătite.

- Inițialele angajaților cui i se atribuie plata (în cazul acuzativ - la acordarea de prime și premii; în cazul dativ - la declararea recunoştinţei).

- Informații despre funcția și profesia angajatului premiat.

- Informații despre persoana care întocmește documentul.

- Semnătura conducerii companiei.

Structura textelor formularului poate diferi, în funcție de motivele de stimulare. Să ne uităm la un eșantion formă unificată comanda T11:

Ordinea privind sporurile pentru angajați în formularul T 11a este ușor diferită de formularul T11. Deoarece este folosit pentru mai multe persoane simultan, după antetul documentului, numărul și data sunt indicate următoarele coloane:

- Motiv pentru bonusurile angajaților. De regulă, acest formular este folosit pentru a recompensa o brigadă sau un departament care s-a distins de restul. Se folosește și în legătură cu sărbători sau cu date semnificative pentru organizație. Prin urmare, motivul este indicat ca unul general.

- Tip de promovare. Câmpul se completează în același mod ca și în formularul T11.

- Ulterior, datele despre toți angajații nominalizați pentru bonus sunt introduse în tabel.. Se scrie: numele complet, numărul de pontaj, structura organizatorică, funcția deținută, suma bonusului. La sfârșitul fiecărei coloane completate despre angajat, există un loc pentru semnătura angajatului și notează că a citit ordinul.

- Mai jos este un document pe baza ce bonusuri sunt acordate..

- La final, formularul este semnat de autorități iar sigiliul oficial este aplicat.

Un exemplu de comandă completat pentru a încuraja un angajat este trimis către departamentul de resurse umane, unde, după introducerea anumitor date în fișierele personale și cărți de muncă rămâne pentru depozitare.

Privarea de bonus

Reducerea bonusurilor

Angajatorul are dreptul de a reduce bonusul dacă salariatul încalcă acordurile specificate în regulament. Întocmește un ordin de depreciere a unui angajat, care reflectă decizia conducerii cu privire la recuperare materială de la un subordonat. Acest ordin afișează același lucru ca și ordinul care atribuie un bonus. Acest lucru este reglementat de legislația Federației Ruse. Ordinul trebuie întocmit în conformitate cu normele în vigoare pentru acest tip de documentație.

Când o persoană nu vede niciun motiv pentru privarea de bonus, are dreptul de a merge la autoritățile abilitate. Legea prevede protecția drepturilor angajaților. Pentru a rezolva problema, puteți contacta Inspectoratul Fiscal de Stat sau puteți contesta acțiunile conducerii în procedura judiciara. Conducerea organizației trebuie să înțeleagă că atunci când formularea privind eliminarea bonusurilor din funcție este neclară sau, în general, lipsește, un subordonat poate transforma situația în propriul său avantaj. Prin urmare, este necesar să se întocmească o prevedere și să se introducă datele în documentația internă numai după acordul cu un avocat.

Un bonus este o plată suplimentară de natură stimulativă sau stimulativă la veniturile de bază ale angajatului. Pentru ca sporurile să fie luate în considerare în scopuri fiscale, acestea trebuie să fie prevăzute în contractul de muncă sau în contractul colectiv de muncă cu angajații. De exemplu, un contract de muncă poate prevedea că, pe baza rezultatelor muncii pe lună, angajatul are dreptul la un bonus în valoare de 30 la sută din salariu. În acest caz, suma primei reduce profitul.

Pe lângă indicarea directă a plăților la care are dreptul un angajat, contractul (colectiv) de muncă poate conține referiri la documente interne ale companiei care reglementează remunerarea (de exemplu, Regulamente privind bonusurile pentru vechimea în muncă etc.). Într-o astfel de situație, suma primei reduce și profitul impozabil.

Procedura generala de plata

Bonusurile pot fi de două tipuri:

1. Primele de stimulare, care sunt prevăzute de sistemul de remunerare.

Potrivit articolului 144 Codul Muncii, angajatorul are dreptul de a stabili diverse sisteme de bonusare, plăți de stimulente și indemnizații, ținând cont de opinia reprezentanței salariaților. Aceste sisteme pot fi stabilite și prin contract colectiv. Totodată, sistemul de remunerare a bonusurilor adoptat de organizație trebuie să prevadă plata unor bonusuri unui anumit cerc de persoane pe baza unor indicatori specifici prestabiliți și a unor condiții de bonusare. Dacă aceste cerințe sunt îndeplinite, cuantumul bonusului reduce profitul impozabil al firmei.

2. Bonusuri (încurajare) pentru angajații distinși în afara sistemelor de remunerare.

Potrivit articolului 191 din Codul muncii, un angajator poate recompensa salariații care își îndeplinesc cu conștiință atribuțiile de serviciu.

Angajații pot primi bonusuri unice:

– pentru creșterea productivității muncii;

– pentru îndeplinirea fără cusur a sarcinilor de serviciu;

– pentru îmbunătățirea calității produselor etc.

În cazul în care plata sporurilor pentru anumiți indicatori este prevăzută de Regulamentul intern al muncii, Regulamentul privind sporurile, colective sau contract de muncă, atunci suma primei reduce profitul impozabil. Dacă nu, valoarea bonusului nu este luată în considerare la impozitarea profiturilor.

Cuantumul sporului acordat fiecărui angajat pentru o anumită perioadă se stabilește în ordinea șefului societății. În acest sens, el ia în considerare:

– contribuția personală a salariatului la activitățile companiei;

– rezultatul muncii unității în care salariatul își îndeplinește atribuțiile de serviciu;

- rezultatul activitatii firmei.

Valoarea bonusului poate fi determinată pe baza Regulamentului privind bonusurile adoptat de organizație. Prezentul regulament ar trebui să prevadă:

– indicatori de bonus;

– conditii bonus;

– dimensiunea și scara bonusurilor;

– cerc de angajați care primesc sporuri;

- sursa de bonusuri.

În baza Regulamentului privind sporurile, salariatul, atunci când îndeplinește indicatorii și condițiile sporului, are dreptul de a cere plata sporului, iar angajatorul are obligația de a plăti bonusul.

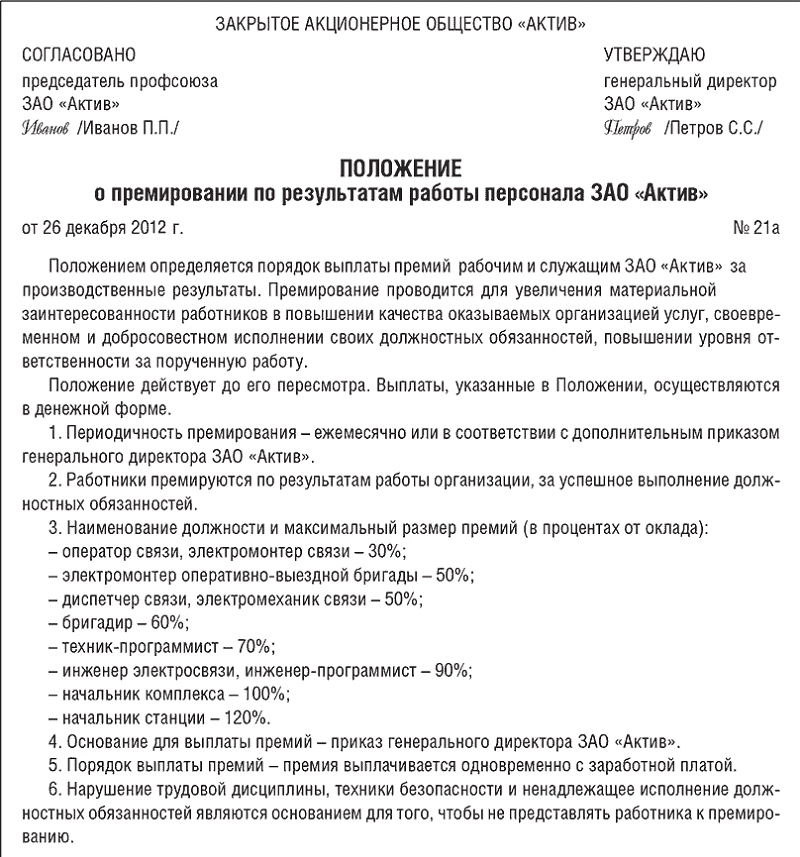

Prevederea pentru bonusuri pe baza rezultatelor muncii pentru anul poate arăta astfel:

CJSC „Aktiv”

DE ACORD

Președinte de sindicat

CJSC „Aktiv”

Ivanov /Ivanov P.P./ APROBAT

CJSC „Aktiv”

Petrov /Petrov S.S./

POZIŢIE

Pe bonusuri bazate pe performanța personalului JSC Aktiv/

Reglementările stabilesc procedura de plată a sporurilor în anul 2005 către lucrătorii și angajații Aktiv CJSC pentru rezultatele producției. Se acordă bonusuri pentru creșterea interesului material al angajaților pentru îmbunătățirea calității serviciilor oferite de organizație, performanța la timp și conștiincioasă a acestora. responsabilitatile locului de munca, crescând nivelul de responsabilitate pentru munca atribuită.

Prevederea este valabilă până la revizuire. Plățile specificate în Regulament se fac în numerar.

- Frecvența bonusurilor este lunară sau în conformitate cu un ordin suplimentar al Directorului General al CJSC Aktiv.

- Angajații sunt recompensați pe baza rezultatelor muncii organizației și pentru îndeplinirea cu succes a sarcinilor de serviciu.

- Titlul postului și valoarea maximă a bonusului (ca procent din salariu): – operator comunicații, electrician comunicații – 30%; – electrician al echipei operaționale de teren – 50%; – dispecer comunicații, electrician comunicații – 50%; – maistru – 60% ; – tehnician software – 70%; – inginer telecomunicații, inginer software – 90%; – manager complex – 100%; – manager stație – 120%.

- Baza de plată a bonusurilor este ordinul directorului general al CJSC Aktiv.

- Procedura de plată a sporurilor – bonusurile se plătesc concomitent cu salariul.

- Încălcare disciplina muncii, măsurile de siguranță și îndeplinirea necorespunzătoare a sarcinilor de serviciu sunt motive pentru a nu nominaliza un angajat pentru un bonus.

Bonusurile pot fi plătite din câștigurile reportate prin decizie intalnire generala participanții (fondatorii) sau acționarii companiei. Decizia de cheltuire a profitului reportat se întocmește pe baza procesului-verbal al adunării generale a participanților (fondatorilor) sau acționarilor. In aceasta situatie, cuantumul primei nu reduce profitul impozabil al societatii.

Cum să aplici pentru un premiu care avantajează compania

Există două opțiuni: bonusurile fie reduc venitul impozabil, fie nu.

Aceasta determină câte taxe va trebui să plătiți. Care varianta este de preferat?

Dacă primele nu sunt reflectate în contabilitatea fiscală, atunci UST nu trebuie calculată.

Acest lucru este menționat în paragraful 3 al articolului 236 Codul fiscal. Dacă se iau în considerare bonusurile la impozitarea profiturilor, atunci, dimpotrivă, impozitul social trebuie perceput asupra acestora, la fel ca și pe salarii.

Cu toate acestea, puteți aranja plata bonusului în diferite moduri. Dacă nu doriți să includeți bonusul ca cheltuială, veniți cu o bază pentru el care nu este prevăzută în contractul de muncă. Iar pentru a crește cheltuielile, este necesar să se indice în ordinul de bonusuri temeiurile care se află în Regulamentul privind sporurile.

De regulă, este mai profitabil să plătești „în plus” decât să percepi UST.

Exemplu

Kolibri LLC a plătit șefului departamentului de vânzări, Serghei Petrov, un bonus în valoare de 20.000 de ruble. Fără a lua în considerare bonusul emis, profitul impozabil este de 150.000 de ruble.

Situația 1

Bonusul a fost plătit pentru îmbunătățirea calității serviciului clienți. Acest tip de plată este prevăzut în contractul de muncă cu Petrov. Prin urmare, bonusul poate fi inclus în costurile forței de muncă.

Pentru această plată trebuie să acumulați UST:

20.000 de ruble. X 26% = 5200 rub.

Impozitul pe venit s-a ridicat la:

(150.000 de rub. – 20.000 de rub. – 5.200 de rub.) X 24% = 29.952 de rub.

Astfel, suma totală a impozitelor s-a ridicat la 35.152 de ruble. (5200 + 29 952). Contabilul Kolibri LLC a reflectat aceste tranzacții cu următoarele înregistrări:

DEBIT 26 CREDIT 70

DEBIT 26 CREDIT 69

– 5200 de ruble. – UST se acumulează din suma primei;

– 29.952 ruble. – se percepe impozitul pe venit.

Situația 2

150.000 de ruble. X 24% = 36.000 de ruble.

Nu este nevoie să acumulați UST. După cum puteți vedea, în a doua situație, deducerile fiscale s-au dovedit a fi cu 848 de ruble mai mult. (36.000 – 35.152).

Contabilul va face următoarele înregistrări în contabilitate:

DEBIT 91-2 CREDIT 70

– 20.000 de ruble. – i s-a acordat un bonus Petrov;

DEBIT 99 CREDIT 68 subcont „Calcule pentru impozitul pe venit”

– 36.000 de ruble. – se percepe impozitul pe venit.

Nu uitați: prima este în orice caz supusă contribuțiilor pentru asigurarea împotriva accidentelor de muncă și bolilor profesionale. Impozitul pe venitul personal trebuie de asemenea reținut de la ea.

Dacă compania face o pierdere, atunci neincluzând prima în cheltuielile „fiscale”, veți economisi și mai mult. La urma urmei, în în acest caz, Societatea nu plateste impozit pe venit. Prin urmare, nu contează dacă prima reduce venitul impozabil sau nu. În plus, nu va trebui să plătiți UST.

Dacă o companie plătește oficial salarii mari angajaților săi, atunci are dreptul la o scară regresivă în conformitate cu Taxa Socială Unificată (clauza 2 a articolului 241 din Codul Fiscal al Federației Ruse). În acest caz, dacă până la plata bonusului, salariul angajatului depășește 280.000 de ruble de la începutul anului, atunci este mai bine să includeți bonusul în cheltuieli și să plătiți un singur impozit social pe acesta.

Exemplu

Să folosim condițiile din exemplul anterior. Numerele de exemplu sunt condiționate. Kolibri LLC are dreptul la o scală UST regresivă. Să presupunem că venitul lui Petrov a depășit 280.001 de ruble, dar a fost mai mic de 600.000 de ruble. În consecință, UST va fi perceput cu prima sa la o rată de 10%.

Situația 1

Bonusul a fost plătit pentru îmbunătățirea calității serviciului clienți. Acest tip de plată este prevăzut în Regulamentul privind sporurile și contractul de muncă. Prin urmare, bonusul poate fi inclus în costurile forței de muncă.

Impozitul pe venit s-a ridicat la:

(150.000 de rub. – 20.000 de rub. – 2.000 de rub.) X 24% = 30.720 de rub.

Taxa socială unificată pentru această plată este egală cu 2000 de ruble. (RUB 20.000 X 10%).

Valoarea totală a impozitelor este de 32.720 de ruble. (30.720 + 2000).

Situația 2

Bonusul a fost plătit pe baza rezultatelor muncii pe lună. Reglementările bonusurilor nu prevăd acest tip de plată. Prin urmare, prima nu poate fi inclusă ca o cheltuială. Impozitul pe venit s-a ridicat la:

150.000 de ruble. X 24% = 36.000 de ruble.

UST nu a fost acumulat. Astfel, în prima situație, deducerile fiscale au fost mai mici cu 3.280 de ruble. (36.000 – 32.720).

Problema includerii bonusurilor în cheltuieli poate fi decisă înainte ca venitul angajatului să depășească 100.000 de ruble. Dacă prevedeți că salariul unui angajat în timpul anului va fi mai mare decât această sumă, atunci este mai bine să includeți bonusul său în cheltuieli și să plătiți UST din acesta. În viitor, acest lucru va permite economisirea impozitului social unificat, deoarece va fi posibil să se aplice puțin mai devreme cota regresivă.

Trimiteți-vă munca bună în baza de cunoștințe este simplu. Utilizați formularul de mai jos

Studenții, studenții absolvenți, tinerii oameni de știință care folosesc baza de cunoștințe în studiile și munca lor vă vor fi foarte recunoscători.

postat pe http://www.allbest.ru/

Introducere

2. Procedura de acumulare si plata bonusurilor

4. Clasificarea costurilor pe elemente economice și elemente de cost

5. Sarcina nr. 1

6. Sarcina nr. 2

Lista surselor utilizate

Introducere

1. Indicatori și condiții pentru sporurile pentru angajați

3. Determinați prețul de vânzare al întreprinderii, prețul cu ridicata al produsului și Prețul de vânzare cu amănuntul. Costul pe unitate de producție, precum și marjele comerciale, sunt caracterizate de datele de mai jos.

4. Echipa autonomă de mecanici a atelierului mecanic de opt persoane a primit următorii indicatori planificați pentru lună:

1. Indicatori și condiții pentru sporurile pentru angajați

Bonusurile înseamnă plata către angajați a unor sume de bani care depășesc veniturile lor de bază pentru a-i recompensa pentru rezultate suplimentare ale muncii, caracterizate prin calitățile lor personale (atitudine față de muncă, manifestarea inițiativei creative în îndeplinirea sarcinilor etc.).

Indicatorii, condițiile pentru sporuri și cuantumul sporurilor pentru profesii și funcții, inclusiv motivele de reducere sau privare de sporuri, sunt prevăzute în prevederile privind remunerarea și sporurile, în contractele și convențiile colective.

În baza unor astfel de prevederi, salariatul, la îndeplinirea indicatorilor și condițiilor primelor, are dreptul de a cere angajatorului plata sporurilor, iar angajatorul are obligația de a plăti suma datorată.

Bonusurile sunt o parte integrantă a sistemelor de salarizare cu bonusuri de lucru și de timp.

În felul meu scopul propus bonusurile prevăzute de sistemul de bonusuri salariale și sunt împărțite în două grupe:

1.bonusuri pentru principalele rezultate ale muncii;

2.bonusuri pentru îmbunătățirea anumitor aspecte ale activităților de producție (sisteme speciale de bonusuri).

Stimulentele (recompensele) pentru angajații distinși ar trebui să fie diferențiate de bonusuri. În practică, stimulentele în majoritatea cazurilor se fac fără legătură cu sistemul de remunerare (acordarea ordinelor și medaliilor, diplomelor Guvernului, conferirea de titluri onorifice angajaților onorați etc.).

Primele pentru lucrători pentru principalele rezultate ale muncii pot fi atât individuale, cât și colective.

Este recomandabil să se acorde bonusuri individuale lucrătorilor în cazul în care condițiile de organizare a producției predetermină munca fiecărui lucrător, indiferent de munca celorlalți, precum și atunci când efectuează anumite tipuri de muncă care necesită anumite abilități, capacitatea de a lucra pe echipamente speciale. , luând în considerare rezultatele individuale ale travaliului etc. În acest caz, indicatorii individuali și condițiile de bonus sunt stabilite direct de profesiile sau tipurile de muncă ale lucrătorilor.

Primele colective vizează întărirea interesului material al lucrătorilor față de rezultatele muncii echipei (echipă, șantier, atelier, producție). Poate fi folosit atât pentru colectiv cât și formă individuală organizarea muncii si plata acesteia. În acest caz, bonusul se acordă echipei în ansamblu și se distribuie între angajați, ținând cont de contribuția personală de muncă a fiecărui angajat și de timpul lucrat de acesta.

Principalii indicatori ai sporurilor pentru lucrători, care caracterizează și stimulează îndeplinirea și suprasolicitarea rezultatelor cantitative ale muncii, pot fi următorii:

Volumul producției de produse comerciale în prețuri curente;

Volumul productiei pe gama de produse in termeni fizici (bucati, metri, tone etc.);

Creșterea (creșterea) volumelor de producție;

Ritmul producției și vânzării produselor;

Sarcina planificată pentru producția de produse, bunuri, prestarea de servicii, efectuarea muncii (zilnic, zece zile, lunar, trimestrial etc.) etc.

Bonusurile pot fi plătite pe baza unuia sau a unui grup de indicatori conveniți. Există patru grupe principale de indicatori de bonus care stimulează lucrătorii pentru rezultate individuale de muncă.

Acestea includ:

1. Indicatori cantitativi: îndeplinirea și depășirea obiectivelor de producție pentru producția și gama de produse, procentul de îndeplinire a standardelor de producție, asigurarea funcționării neîntrerupte și ritmice a echipamentelor, respectarea sau reducerea termenelor planificate lucrări de reparații, efectuarea de lucrări cu un număr mai mic față de standard, reducerea intensității forței de muncă a produselor etc.;

2. Indicatori calitativi: îmbunătățirea calității produselor, a procentului de produse livrate de la prima prezentare, reducerea procentului de defecte, creșterea coeficientului de calificare a produsului etc.;

3. Economisirea resurselor utilizate: utilizarea economică a materiilor prime și materialelor, economisirea de combustibil și energie electrică, reducerea costurilor de întreținere și reparare a echipamentelor etc.;

4. Utilizarea rațională a tehnologiei: respectarea termenelor de dezvoltare tehnologie nouăși tehnologie progresivă, aderarea la disciplina tehnologică, creșterea factorului de încărcare a echipamentului etc.

2. Procedura de calcul și plată a bonusurilor

Baza de calcul a bonusurilor pentru lucrători și angajați organizare comercială sunt date contabile şi raportare statistică, precum și pentru indicatorii individuali care nu sunt prevăzuți în raportare - date contabile operaționale.

Bonusurile pentru perioada de raportare (lună, trimestru, an) trebuie plătite angajaților în cel mult o lună de la încheierea perioadei de raportare.

Pentru munca suplimentară, de sărbătorile legale și sărbători, stabilită și declarată de Președintele Republicii Belarus drept zile nelucrătoare, iar bonusurile în weekend se acumulează pe câștiguri la tarife unice sau la un tarif unic (salariu) (articolul 69 din Codul Muncii al Republicii Belarus). Bielorusia).

Lucrătorii cu fracțiune de normă trebuie să primească bonusuri în același mod ca și pentru angajații unei organizații comerciale.

Decizia de a plăti sporuri angajaților nou angajați sau concediați din cauza motive întemeiate, pentru mai putin de o luna de munca poate fi acceptata de catre angajator.

Mărimea bonusului acordat angajaților poate fi redusă sau aceștia pot fi privați de acesta pentru omisiuni de producție în munca lor, a căror listă este prevăzută în regulamentul de bonusuri aprobat de organizație.

Privarea totală sau parțială de spor se face pentru perioada în care s-a săvârșit omisiunea în muncă și se formalizează prin ordin (instrucțiune) angajatorului cu indicarea obligatorie a motivelor.

Dacă sunt descoperite fapte de producere (vânzare) de produse (bunuri) de calitate scăzută, angajații din vina cărora producția (vânzarea) acestora a fost permisă sunt lipsiți de bonusul lor total sau parțial pentru acele luni în care au fost descoperite astfel de fapte, indiferent de implicarea acestor angajați în modul prescris la responsabilitatea disciplinară sau de altă natură. costul de acumulare a salariaților bonus

Lista tipurilor de bonusuri, mărimile acestora, indicatorii și condițiile pentru bonusuri, cercul persoanelor care primesc bonusuri, frecvența plății bonusurilor, procedura de acumulare a acestora, lista omisiunilor de producție sunt stabilite în reglementările privind bonusurile pentru angajați. .

Indicatorii de bonus pentru lucrători la bucată și lucrători cu timp în producția principală, care caracterizează rezultatele cantitative ale muncii, pot fi:

la stimularea îndeplinirii și suprasolicitarii volumelor de producție:

Îndeplinirea volumului producției de produse comerciale în prețuri curente;

Indeplinirea planului (sarcinii) din punct de vedere al volumului de productie si al nomenclaturii obligatorii din punct de vedere fizic (bucati, metri, tone etc.);

Executarea planului de productie in în termeni valorici cu zece zile ale lunii, zi și altă perioadă (ritm de producție);

Creșterea (creșterea) volumelor de producție;

Îndeplinirea volumului standard de producție de produse (lucrări, servicii);

Ritmul producției și vânzării produselor;

Îndeplinirea și supraîmplinirea obiectivelor zilnice de producție.

Atunci când se determină valoarea indicatorilor volumetrici pentru echipe și lucrători individuali, trebuie să se procedeze din programul de producție al șantierului, atelierului corespunzător, rezervelor pentru utilizarea capacității de producție, reducerea intensității forței de muncă a produselor etc.

La stimularea creșterii productivității muncii pentru lucrătorii din producția primară, se recomandă următorii indicatori:

Creșterea productivității muncii la prețuri comparabile față de perioada corespunzătoare a anului trecut, față de perioada anterioară;

Îndeplinirea și supraîmplinirea planului de productivitate a muncii;

Finalizarea unor volume specificate de muncă cu un număr mai mic de persoane până la termenul limită;

Reducerea intensității forței de muncă a produselor;

Respectarea standardelor de producție (în natură, manopera, indicatori de cost);

Introducerea unor standarde de producție solide din punct de vedere tehnic;

Utilizarea foarte eficientă a echipamentelor noi și a tehnologiei avansate.

La stimularea dezvoltării de noi echipamente și tehnologie progresivă, pot fi introduși următorii indicatori:

Creșterea factorului de încărcare a echipamentului;

Reducerea timpului necesar pentru stăpânirea tehnologiei avansate,

Echipamente moderne de înaltă performanță;

Reducerea costurilor de operare a noilor tipuri de mașini și echipamente.

Atunci când se stimulează îmbunătățirea calității produselor, principalii indicatori pot fi:

Productie fara defecte a produselor si livrare inca de la prima prezentare;

Nu se returnează produse de la departamentul de control tehnic, ateliere aferente, întreprinderi aferente;

Respectarea standardelor și specificațiilor tehnice;

Evitarea defectelor si asigurarea nivelului de calitate cerut al produselor;

Creșterea ponderii produselor de înaltă calitate;

Respectarea parametrilor tehnologici;

Fără reclamații cu privire la produse (lucrări, servicii) de la consumatori;

Indeplinirea si indeplinirea in exces a planului pentru calitatea (clasa) produselor;

Contabilitatea coeficienților de calitate a muncii pentru principalele componente ale sistemului de management al calității (la acele întreprinderi în care sistemul de management al calității a fost păstrat).

Atunci când se stimulează o reducere a costurilor materialelor, se recomandă următorii indicatori și condiții de bonus:

Economisirea de materii prime, materiale, combustibil și resurse energetice, unelte, piese de schimb, reducerea pierderilor și a deșeurilor;

Realizarea standardelor stabilite tehnic solide pentru consumul de resurse materiale.

Bonusurile pentru economisirea resurselor materiale ar trebui să fie supuse unei contabilizări sistematice și fiabile a consumului de materiale și a economiilor pe anumite tipuri de materiale realizate la un anumit loc de muncă sau loc de producție. Angajații care asigură în mod direct economiile acestor resurse sunt încurajați să economisească anumite tipuri de materiale și alte resurse și să reducă ratele de consum justificate din punct de vedere tehnic și economic. Suma bonusului plătit unui angajat pentru economisirea unor anumite tipuri de resurse sau pentru reducerea (respectarea normelor de consum al acestora) nu este limitată de suma maximă.

Atunci când se organizează bonusuri pentru lucrătorii angajați în deservirea producției principale, este recomandabil să se stabilească indicatori de bonus care caracterizează direct îmbunătățirea rezultatelor muncii lor:

Asigurarea functionarii neintrerupte si ritmice a echipamentelor de productie; îmbunătățirea ratei de utilizare a acestuia;

Creșterea duratei de viață între reparații și reducerea costurilor de întreținere și reparații; asigurarea neîntreruptă a locurilor de muncă cu unelte și echipamente, vehicule, energie, combustibil etc.

Pentru lucrătorii din atelierele auxiliare și zonele de servicii, se recomandă stabilirea unui bonus pentru:

Îndeplinirea și îndeplinirea excesivă a sarcinilor finalizate (orare, programe), sarcini standardizate;

Reducerea estimarilor de costuri, economisind toate tipurile de resurse materiale si tehnice;

Fără încălcări ale regimului tehnologic din vina lor;

Nu există pretenții pentru furnizarea prematură și de proastă calitate a producției de bază.

Sumele sporurilor sunt stabilite diferențiat pe profesie și grup de lucrători, în funcție de semnificația și complexitatea muncii pe care o desfășoară. Se acordă bonusuri majorate acelor lucrători care:

A asigurat o creștere a volumului de produse produse sau a muncii efectuate cu același sau mai puțin număr de angajați;

Au depășit standardele de producție (timp) justificate tehnic și sarcinile standardizate;

Fabricat produse de înaltă calitate pentru export;

Eșantioane stăpânite de noi tipuri de produse și echipamente noi;

Asigurat ca toate produsele au fost produse doar de inalta calitate sau au fost livrate inca de la prima prezentare;

Reducerea consumului de materii prime si consumabile fata de standardele stabilite.

3 . Conținuturi, tipuri și indicatori ai costurilor de producție

Costul produsului este unul dintre indicatorii generali importanți ai activității unei companii (întreprinderi), reflectând eficiența utilizării resurselor; rezultatele introducerii de noi echipamente și tehnologie progresivă; îmbunătățirea organizării, producției și managementului muncii.

Costul de producție nu este doar cea mai importantă categorie economică, ci și un indicator calitativ, deoarece caracterizează nivelul de utilizare a tuturor resurselor (capital variabil și constant) de care dispune întreprinderea.

Costul produsului este o categorie economică încăpătoare, diversă și dinamică. Este cel mai important indicator calitativ care arată cât costă o întreprindere să producă și să vândă produse. Cu cât costul este mai mic, cu atât profitul este mai mare și, în consecință, profitabilitatea producției.

Calcularea costului de producție pentru o întreprindere este necesară pentru:

Evaluarea implementării planului pentru acest indicator și a dinamicii acestuia;

Determinarea rentabilităţii producţiei şi specii individuale produse;

Implementarea contabilitatii interne a costurilor de productie;

Identificarea rezervelor pentru reducerea costurilor de productie;

Stabilirea prețurilor pentru produse;

Calcul eficiență economică introducerea de noi echipamente, tehnologie, măsuri organizatorice și tehnice;

Justificarea deciziei de a produce noi tipuri de produse și de a întrerupe produsele învechite etc.

Costul de producție, conform Regulamentelor, include costurile asociate cu:

Producția de produse, determinată de tehnologie și organizare, pregătirea și dezvoltarea producției, întreținerea procesului de producție;

Dezvoltarea resurselor naturale;

Asigurarea producției cu materii prime, materiale, combustibil, energie, unelte, dispozitive și alte mijloace și obiecte de muncă;

Invenție și raționalizare;

Îmbunătățirea calității produselor, cu crearea și certificarea sistemelor de management al calității în conformitate cu legea;

Asigurarea conditiilor normale de munca si protectia mediului;

Managementul productiei si al pregatirii personalului;

Contribuții la fondurile țintă și bugetare;

Vânzările (vânzările) de produse, bunuri, lucrări, servicii etc.

În prezent, în Republica Belarus, costul produselor (lucrărilor, serviciilor) nu include o serie de costuri legate direct de activitati de productie, în special:

sume bonus pentru rezultatele principale activitate economică, depășirea nivelului de bonus de 30% la salariile oficiale, tariful, veniturile la bucată ale angajaților din cadrul organizației în ansamblu;

costul resurselor de combustibil și energie cheltuite peste limitele comunicate organizațiilor în modul prescris;

sume salariale datorate utilizării de către organizații a unui tarif de prim rang care depășește bugetul de subzistență.

Costurile de mai sus sunt incluse în cheltuielile neexploatare și nu sunt incluse în cheltuielile luate în considerare la calcularea impozitului pe venit.

Pentru planificare, contabilitate și analiză, costurile de producție ale unei întreprinderi incluse în prețul de cost sunt combinate în grupuri omogene în funcție de multe caracteristici.

4. Clasificarea costurilor pe elemente economice și elemente de cost

1. După tipul de cheltuială. Gruparea pe tipuri de cheltuieli este în general acceptată în economie și include două clasificări: după elemente economice ale costurilor și după calcularea elementelor de cheltuieli. Pe baza acestor grupări, documente importante: estimări ale costurilor de producție și calcule ale costurilor pentru tipuri individuale de produse.

Gruparea costurilor de producție pe elemente economice:

1. Costuri materiale.

2. Costuri cu forța de muncă.

7. Contribuţii pentru nevoi sociale.

8. Amortizarea mijloacelor fixe.

9. Alte costuri.

Gruparea costurilor de producție pe articole de cost:

1. Materii prime și consumabile

2. Componente, semifabricate și servicii achiziționate ale întreprinderilor cooperative.

3. Deșeuri returnabile (scăzute)

4. Combustibil pentru scopuri tehnologice.

5. Energie în scop tehnologic.

6. Principal salariu muncitori de productie.

7. Salariile suplimentare pentru muncitorii din producție.

8. Deduceri pentru asigurări sociale.

9. Cheltuieli pentru pregătirea și dezvoltarea producției.

10. Cheltuieli pentru întreținerea și exploatarea echipamentelor.

11. Cheltuieli de magazin.

12. Cheltuieli generale de uzină.

13. Pierderi din defecte (numai în producție unde pierderile sunt permise în cadrul standardelor stabilite)

14. Alte costuri de producție.

15. Costul total de producție.

16. Cheltuieli de non-producție.

17. Total cost integral.

Prima dintre ele (în funcție de elementele economice) este utilizată la stabilirea costurilor pentru întreprindere în ansamblu și include cinci grupuri principale de cheltuieli:

costuri materiale;

Costurile forței de muncă;

Contribuții pentru nevoi sociale;

Amortizarea mijloacelor fixe;

Alte cheltuieli.

Costurile materialelor reflectă costul materiilor prime achiziționate din exterior; costul materialelor achiziționate; costul componentelor și semifabricatelor achiziționate; costul lucrărilor de producție și al serviciilor plătite terților; costul materiilor prime naturale; costul combustibilului de toate tipurile achiziționat din exterior, utilizat în scopuri tehnologice, producerea tuturor tipurilor de energie, încălzirea clădirilor, munca de transport; costul energiei achiziționate de toate tipurile, cheltuită pentru nevoi tehnologice, energetice, de propulsie și alte nevoi.

Costul resurselor materiale incluse în costul de producție exclude costul deșeurilor vândute.

Deșeurile industriale se referă la resturile de materii prime, materiale, semifabricate, lichide de răcire și alte tipuri de resurse materiale generate în timpul procesului de producție, care și-au pierdut total sau parțial calitățile de consum ale resursei originale. Se vând la preț redus sau integral al resursei materiale, în funcție de utilizarea lor.

Costurile cu forța de muncă reflectă costurile de remunerare a personalului principal de producție al întreprinderii, inclusiv bonusuri acordate lucrătorilor și angajaților pentru rezultatele producției, stimulente și plăți compensatorii.

Contribuțiile pentru nevoi sociale reflectă contribuții obligatorii la fond conform normelor stabilite de lege protectie sociala populatie, fond de stat promovarea ocupării forței de muncă din toate tipurile de remunerare a lucrătorilor angajați în producția de produse relevante (lucrări, servicii), indiferent de sursele de plată, cu excepția celor pentru care prime de asigurare nu sunt creditate.

Amortizarea mijloacelor fixe reflectă valoarea cheltuielilor de amortizare pentru refacerea completă a mijloacelor fixe.

Alte costuri sunt taxele, taxele, deducerile pt fonduri extrabugetare, plăți împrumuturi în limita ratelor, cheltuielilor pentru călătorii de afaceri, pregătire și recalificare a personalului, chirie, amortizare active necorporale, fond de reparații, plăți pentru asigurarea obligatorie a proprietății etc.

A doua grupă de costuri (în funcție de elementele de costuri) este utilizată în pregătirea calculelor (calculul costului pe unitatea de producție), ceea ce face posibilă determinarea cât costă întreprinderea o unitate din fiecare tip de produs, costul a anumitor tipuri de lucrări și servicii. Necesitatea acestei clasificări se datorează faptului că calcularea costului elementelor de cost de mai sus nu ne permite să luăm în considerare unde și în legătură cu ce au fost suportate costurile, precum și natura acestora. În același timp, determinarea costurilor prin calcul ca modalitate de grupare a acestora în raport cu o anumită unitate de producție vă permite să urmăriți fiecare componentă a costului produselor (lucrări, servicii) la orice nivel.

Această clasificare este specifică fiecărei industrii, astfel încât compoziția cheltuielilor în fiecare industrie este diferită. De regulă, se disting următoarele articole de cheltuieli: a) materii prime și provizii; b) combustibil și energie; c) salariile de bază și suplimentare ale lucrătorilor din producție; d) contribuţiile de asigurări sociale; e) cheltuieli pentru pregătirea și dezvoltarea producției; f) costurile de întreținere și exploatare a echipamentelor; g) cheltuielile magazinului; h) cheltuieli generale de uzină; i) alte costuri de producție; j) cheltuieli de neproducție (comerciale) etc.

2. Prin natura participării la crearea produselor (lucrări, servicii). Principalele costuri legate direct de procesul de fabricare a produselor sunt identificate, în special, costurile materiilor prime, materialelor de bază și componentelor, combustibilului și energiei, salariile lucrătorilor de producție etc., precum și costurile generale, i.e. costuri de management si intretinere productie - atelier, uzina generala, neproductie (comerciale), pierderi din defecte.

3. Prin variabilitate in functie de volumele de productie. Costurile care se modifică (cresc sau scad) proporțional cu modificările volumului producției se numesc variabile condiționat. Costurile care rămân neschimbate și valoarea lor nu este asociată cu o creștere a reducerii producției sunt numite condițional constante. Această clasificare a costurilor este necesară la planificarea producției, precum și la analiza activităților financiare și economice ale unei întreprinderi.

4. După metoda de atribuire la producție. Foarte des, atunci când se calculează costul produselor, este imposibil să se determine cu exactitate în ce măsură anumite costuri pot fi atribuite unuia sau altuia tip de produs. În acest sens, toate costurile întreprinderii sunt împărțite în directe, care pot fi atribuite direct unui anumit tip de produs (muncă, serviciu) și indirecte, care sunt asociate cu producția multor produse, de regulă, acestea sunt toate celelalte costuri ale întreprinderii.

Structura costurilor joacă un rol major în planificare, contabilitate și stabilire a costurilor, precum și în stabilirea prețurilor. Structura costurilor este înțeleasă ca raportul dintre diferitele elemente sau articole de cost în costul total de producție și vânzări de produse. Structura costurilor poate fi determinată pe baza clasificării costurilor în elemente omogene din punct de vedere economic și elemente de cost.

Structura element cu element a costurilor produselor diferă în funcție de industrie. Aceste diferențe determină caracterul productie industrialaîn funcţie de predominanţa cotei unuia sau altui tip de cost. În acest sens, se pot distinge următoarele grupe de industrii: intensivă în materie de materiale, intensivă în muncă, intensivă în energie și intensivă în capital. Trebuie remarcat faptul că împărțirea considerată a sectoarelor industriale după natura producției este relativă și dinamică, deoarece odată cu dezvoltarea tehnologiei și a tehnologiei raportul dintre costurile materiale și ale forței de muncă se modifică, iar industriile intensive în muncă devin intensive în materiale sau capital- intens.

În activitățile economice ale întreprinderii se folosesc tipuri diferite cost. În funcție de succesiunea și volumul de includere a costurilor, se disting costul tehnologic, de atelier, de producție și total.

Costul tehnologic include doar costurile directe de producție pentru articole precum: materiile prime, deșeurile returnabile (scăzute), combustibilul și energia în scopuri tehnologice, salariile de bază ale lucrătorilor din producție. Costul tehnologic este adesea numit cost local, deoarece costurile care o compun se adună la locul de producţie.

Costul atelierului este suma costurilor tuturor atelierelor de producție. Costul magazinului include costurile tehnologice și generale de producție.

Costul de producție este costul unei întreprinderi pentru a produce produse. Costul de producție diferă de costul atelierului prin valoarea cheltuielilor generale și a altor cheltuieli de producție, precum și a pierderilor din defecte.

Costul total include costurile de producție și cheltuielile comerciale (neproducție).

În plus, se face o distincție între costurile de producție standard, planificate și efective.

Costul standard este costul maxim admisibil de producție și vânzare de produse la standarde bazate științific pentru consumul de muncă vie și încorporată.

Costul planificat poate fi mai mare sau mai mic decât costul standard, deoarece în perioada de planificare, în legătură cu nivelul atins de dezvoltare a tehnologiei, ratele de consum al forței de muncă vie pot fi mai mari sau mai mici decât cele preconizate în etapa de formare a proiect.

Costul real sau de raportare este costul determinat pe baza costurilor reale cu forța de muncă și a resurselor materiale din perioada de raportare.

Costul de producție este evaluat folosind un sistem de indicatori care reflectă:

* costuri pe unitatea naturală de producție (cost pe unitatea de producție). Sunt utilizate atunci când se produce un singur produs (costul de 1 kW/oră de energie electrică;

* întreaga valoare a costurilor pentru produse (costul complet) sau o parte din produse (costul complet al produselor comparabile);

* costurile pe unitatea de cost ale produselor fabricate sau vândute (costuri pe rublă de produse), adică aceasta este suma totală a costurilor atribuite costului de producție, la același volum de producție în prețurile întreprinderii. Costurile pe unitate de producție reprezintă coeficientul tuturor costurilor pentru un anumit tip de produs împărțit la cantitatea acestuia. Pentru analiză, este recomandabil să utilizați acest indicator numai atunci când produceți o gamă limitată de tipuri de produse. O astfel de analiză este necesară, în primul rând, pentru definiție corectă direcţiile politicii de preţ a întreprinderii.

Pentru a analiza costul total de fabricație a produselor eterogene, este necesar să se împartă produsele în unele comparabile și incomparabile. Această diviziune este importantă pentru prezicerea creșterii sau reducerii costurilor în funcție de etape cicluri de viață produse manufacturate ca bunuri pe piata.

Produsele comerciale comparabile includ toate produsele produse la întreprindere în anul de raportare, a căror producție a fost efectuată anul trecut, dacă atunci producția lor nu a fost de natură experimentală și nu se afla în stadiul de dezvoltare. Produsele nou dezvoltate nu sunt incluse în compoziția sa.

Analiza acestor doi indicatori se realizează prin întocmirea de tabele analitice, în care costurile sunt descifrate într-o anumită clasificare, sunt furnizate date privind baza, perioada de planificare și raportare și se fac comparații.

Cel mai general indicator al costului produsului este costul pe unitate de cost al produselor comercializabile. Utilizarea acestui indicator face posibilă evaluarea modificărilor costurilor pentru întreprindere, indiferent de gama de produse produse

și modificări ale structurii sale. În plus, acest indicator este direct legat de profitul din acest produs. Indicatorul de cost pe costul unitar al produselor comerciale este determinat de raportul dintre costul produselor comerciale și costul acestora în prețurile cu ridicata ale întreprinderii:

unde c este costul pe unitatea de producție;

p - preț unitar;

q este volumul tipului de produs.

Formula arată că indicatorul de cost pe costul unitar al produselor comerciale se modifică sub influența următorilor factori de ordinul întâi:

* modificarea structurii produselor fabricate;

* modificari ale costurilor pentru anumite tipuri de produse;

* modificarea prețurilor la produsele comerciale.

Influența acestor factori poate fi determinată prin metoda substituțiilor de lanț.

Pe baza conținutului economic al costului de producție, indicatorul de cost pe costul unitar al produselor comercializabile poate fi descompus în trei elemente principale ale procesului de producție pe baza estimării costului de producție:

unde M - costurile materiale în costul de producție;

ZP - costuri cu forța de muncă;

A - amortizarea si cheltuielile pentru reparatii curente;

TP - produse comerciale.

În consecință, indicatorul de cost pe unitate de cost al unui produs de marfă exprimă totalitatea intensității materiale, a intensității muncii (intensitatea salariului) și a intensității capitalului (intensitatea deprecierii) a produselor, iar analiza modificărilor acestuia ne permite să determinăm influența elementelor individuale. a procesului de producţie prin greutatea lor specifică şi determină direcţia de căutare a rezervelor pentru reducerea costului de producţie.

Astfel, costul este unul dintre indicatorii deosebit de semnificativi ai eficienței activității economice. Reprezintă costurile de producție și circulație ale întreprinderii și servește drept bază pentru măsurarea cheltuielilor și a veniturilor, adică a autosuficienței. Dacă prețul de cost nu este cunoscut, atunci este imposibil să se determine profitul și să se formeze prețul de vânzare. Costul arată cât costă compania produselor pe care le produce și cât se poate câștiga din vânzarea produselor. Dacă costul produselor vândute este mai mare decât prețul de cost, atunci întreprinderea poate desfășura producție extinsă. În caz contrar, nici măcar simpla reproducere nu este asigurată. Costul reacționează cel mai sensibil la situația care se dezvoltă la întreprinderi, în producția anumitor tipuri de produse și în industrii întregi.

5. Sarcina nr. 1

Determinați prețul de vânzare al întreprinderii, prețul cu ridicata al produsului și prețul cu amănuntul. Costul pe unitate de producție, precum și marjele comerciale, sunt caracterizate de datele de mai jos.

Costul de producție al produsului este:

24+8+3+2,6 = 37,6 milioane de ruble.

Valoarea profitului producătorului:

37,6Х25/100 = 9,4 milioane de ruble.

Pretul de vanzare al produsului (fara TVA):

37,6+9,4= 47 de milioane de ruble.

Pretul de vanzare al produsului (inclusiv TVA):

47Х1,2 = 56,4 milioane de ruble.

Valoarea markupului cu ridicata al bazei de distribuție angro:

47Х8/100 = 3,76 milioane de ruble.

Prețul cu ridicata al produsului (fără TVA):

47+3,76 = 50,76 milioane de ruble.

Prețul cu ridicata al produsului (inclusiv TVA):

50,76Х1,2 = 60,91 milioane de ruble.

Valoarea markupului comercial al unei organizații de comerț cu amănuntul:

50,76Х22/100 = 11,17 milioane de ruble.

Prețul cu amănuntul al produsului:

(50,76+11,17)H1.2 = 74,32 milioane de ruble.

Răspuns: prețul de vânzare al producătorului va fi:

fără TVA - 47 de milioane de ruble, cu TVA - 56,4 milioane de ruble;

Pretul cu ridicata al produsului va fi:

fără TVA - 50,76 milioane de ruble, cu TVA - 60,91 milioane de ruble;

Prețul de vânzare cu amănuntul al produsului va fi de 74,32 milioane de ruble.

6 . Sarcină№ 2

Echipa autonomă de mecanici a atelierului mecanic de opt persoane a primit următorii indicatori planificați pentru lună:

Productie de structuri metalice, tone - 600

Fond de salarizare, milioane de ruble. - 24

Inclusiv salariile la bucată - 20

Cost planificat, milioane de ruble. - 216

În conformitate cu „Regulamentul brigăzii autoportante”, o echipă de mecanici este recompensată pentru depășirea țintei de producție cu 1% în cuantum de 1,5% din fondul de salarizare la bucată, pentru economisirea materialelor de bază 10% din economii, iar pentru economisirea sculelor și echipamentelor 30% din economii.

Determinați valoarea bonusului pentru o echipă de mecanici dacă producția reală de structuri metalice a fost de 612 de tone, economiile de metal au fost de 7 milioane de ruble și economiile de scule au fost de 1,8 milioane de ruble.

% exces pl = 2%

Să stabilim valoarea bonusului pentru depășirea țintei de producție:

PR = (milioane de ruble)

Să determinăm valoarea primei pentru economisirea metalului:

PR = (milioane de ruble)

Să stabilim valoarea bonusului pentru instrumentele de economisire:

PR = (milioane de ruble)

Astfel, suma primei va fi: 0,6 + 0,7 + 0,54 = 1,84 milioane de ruble.

Răspuns: suma bonusului va fi de 1,84 milioane de ruble.

Lista surselor utilizate

1. Teoria economică: manual. a 2-a ed. Reluat Și suplimentar / N.I. Bazylev, A.V. Bondar, S.P. Gurko și alții; Ed. N.I. Bazyleva, S.P. Gurko. - Mn.: BSEU, 1997. - 350 p.

2. Curs de economie: Manual. - Ed. a II-a, suplimentară / Ed. B.A. Reisberg. - M.: INFRA-M. 1999. - 716 p.

3. Economia întreprinderii / V.Ya.Khripach, A.S.Golovachev, I.V.Golovacheva și alții; Ed. V.Ya.Hripach; Academia de Management sub președintele Republicii Belarus. Departamentul de Economie și Organizarea Producției. - Mn., 1997. - 448 p.

4. Savitskaya G.V. Analiza economică: manual. M.: Ediție nouă, 2006. 640 p.

5. Analiza economică în comerţ: Manual. Manual / ed. M. I. Bakanov. M., 2004, 483 p..

6. Economia întreprinderii: manual. manual / V. P. Volkov [etc.]; sub redactie generala A. I. Ilyina. - M.: Cunoștințe noi, 2007. - 236 p.

7. Susha, G. Z. Planificarea la o întreprindere: metodă educațională. complex / G. Z. Susha. - Minsk: Editura MIU, 2010. -244 p.

Postat pe Allbest.ru

...Documente similare

Sistem de indicatori și condiții bonus: esență, elemente. Condiţii de stimulare a rezultatelor cantitative şi calitative ale activităţilor lucrătorilor. Formarea, reglementarea și evaluarea eficienței sistemului de bonusuri pentru angajații întreprinderii.

lucrare curs, adaugat 12.03.2013

Sistem de bonusuri la SA „Industria Holografică”. Unit sistem tarifar salariile. Condiții și sume ale bonusurilor la întreprindere. Procedura de acumulare, aprobare și plată a bonusurilor. Măsuri de îmbunătățire a sistemului de remunerare pentru departamentul comercial.

lucrare curs, adaugat 26.09.2014

Principii de bază ale bonusurilor la întreprindere. Motive pentru acordarea bonusurilor. Condiții pentru privarea sau reducerea dimensiunii sale. Aplicarea coeficientului de participare la muncă la evaluarea contribuției individuale a lucrătorilor. Standarde de munca pentru specialisti si angajati.

lucrare curs, adaugat 14.04.2016

Bonusuri: esența lor, indicatori ai bonusurilor la întreprindere. Organizarea, reglementarea și remunerarea muncii la întreprinderile agricole. Esența și metodele de calcul a sistemului de bonusuri la întreprinderile agricole. Locul bonusurilor în diverse sisteme de remunerare.

lucrare de curs, adăugată 28.08.2010

Conceptul de „salarii” și organizarea remunerației: perioada de plată și indexarea salariilor, aplicarea Tarifului unificat, caracteristicile și procedura de calcul a salariilor pe timp și la bucată, tipurile de bonusuri și procedura de plată bonusuri angajatilor.

rezumat, adăugat 29.04.2009

Conceptul de bonusuri, caracteristici ale organizării sale în întreprindere modernă. Metodologia de determinare a eficienței economice a sistemului de bonusare, a acestuia reglementare legală. Calculul costului unui bec. Mecanisme de bază de stabilire a prețurilor.

lucrare curs, adaugat 28.09.2014

Caracteristici ale organizării remunerației pe ruta Chunsky la distanță. Stimulente financiare. Sistem de bonusuri. Procedura de utilizare a fondului de salarii pentru acordarea de bonusuri angajatilor. Modalități de îmbunătățire a salariilor pentru lucrătorii din transportul feroviar.

raport de practică, adăugat la 09.01.2013

Sarcini de remunerare în întreprindere. caracteristici generale sistemul contractual, funcțiile acestuia și condițiile obligatorii la încheierea unui contract. Caracteristicile sistemului de suprataxe și cote, tipurile și cerințele de utilizare ale acestora. Specificul bonusurilor angajaților.

test, adaugat 12.09.2010

Scopul organizării raționale a remunerației. Motivația ca factor de creștere a productivității muncii. Mecanismul de organizare a salariilor. Tarifele și sisteme fără tarife salariile. Indicatori, condiții pentru bonusuri pentru lucrătorii din întreprinderile rusești.

test, adaugat 26.11.2010

Organizarea muncii a lucrătorilor și angajaților la o întreprindere în condiții abate de la cele normale. Remunerarea forței de muncă pe distanța Chunsky a traseului. Utilizarea fondului de salarii pentru a acorda bonusuri angajaților pentru rezultatele producției și activităților economice.

Angajatorul este obligat să plătească salariatului un bonus în funcție de rezultatele anului dacă acesta a lucrat mai puțin? Cum poate un angajator să formuleze termenii reglementărilor locale astfel încât plata primelor să fie dreptul său și nu obligația lui. Cum să reglementăm corespunzător condițiile de reducere a primelor

Unde să scrieți condițiile

Sistemul de bonusuri în organizație este stabilit printr-un contract colectiv, contract, contract de muncă și reglementări locale. Angajatorul va reduce riscul de conflicte de muncă cu privire la sporuri dacă în primele trei tipuri de documente indică doar standarde de referință la normele relevante. acte locale reglementarea procedurii de calcul şi plată a sporurilor. În actele locale în sine, adoptate ținând cont de avizul organului sindical, procedura trebuie precizată în detaliu. Dacă în contractul de muncă sunt specificate regulile de calcul a bonusului, mărimea și frecvența plății acestuia, angajatului va fi mai ușor să obțină sprijin judiciar.

PRACTICA DE ARBITRAJ. Contractul de munca cu D. fixa cuantumul salariului acestuia, precum si sporuri - 10% din suma primita de angajator de la debitorii sai prin hotarare judecatoreasca sau pe baza de voluntariat (incasarea fondurilor de la debitori a facut parte din D.' responsabilitățile postului). După cum rezultă din extrasele de cont ale angajatorului, fiecare dintre ei a primit fonduri de la debitori în perioada în litigiu. În consecință, D. avea dreptul la o primă de 10% din suma totală, însă pârâta nu a făcut dovada plății acesteia.

Instanța a admis parțial cererea lui D.: salariile și despăgubirile pentru prejudiciul moral au fost recuperate de la angajator, deși în sume diferite decât a cerut reclamantul 1 .

În actele locale care conțin norme generale (Regulamentul intern al muncii, Reglementările privind salarizarea etc.), întrebările referitoare la plata primelor nu sunt de obicei formulate la fel de clar ca în cele cu focalizare restrânsă (Regulamentul privind bonusurile, Procedura de remunerare a agenților de vânzări etc. .).

În primul rând, ele reglementează categorii legale, precum perioadele de acumulare, perioadele de facturare, termenele de plată etc., în al doilea rând - pe lângă acestea - prevăd și formule de calcul, destinatarii premiului, indicatori minimi și maximi necesari pentru acordarea premiului și alte condiţionează angajamentele acestuia.

Să luăm în considerare formulările individuale ale actelor locale strict vizate din punctul de vedere al indiscutabilității lor din poziția angajatorului și al popularității contestării lor de către angajați.

Condiția 1. Cum să vă înregistrați, că plata bonusurilor este un drept, nu responsabilitatea angajatorului

Formulare corectă: „Angajatorul, în conformitate cu Regulamentul intern de muncă, Regulamentul privind salarizarea lucrătorilor și Regulamentul privind sporurile pentru angajați, are dreptul de a aplica salariaților stimulente sub forma plății primelor.”

Formulare controversată:„Angajatorul, în conformitate cu Regulamentul intern al muncii, Regulamentul privind salarizarea lucrătorilor și Regulamentul privind sporurile pentru angajați, va/obliga să acorde/trebuie să aplice salariaților stimulente sub formă de plată a sporurilor.”

Litigiile apar tocmai din interpretarea obligației de plată a primelor, și nu din dreptul angajatorului la o astfel de acțiune. Dacă formularea este controversată atunci când se analizează un caz, instanța, pe baza unei analize a actelor locale ale angajatorului, precum și luând în considerare mărturia martorilor, obiceiurile (practicile) de plată a bonusurilor la întreprindere (pe baza datelor contabilitate) poate ajunge la concluzia că angajatorul este obligat la plata sporului.

Cu toate acestea, chiar și după stabilirea plății unei prime ca obligație a angajatorului, este posibil să se stabilească într-un act local acele împrejurări de prezența sau absența cărora depinde apariția acesteia. Trebuie amintit că rezultatul litigiului în instanță depinde de claritatea cerințelor stabilite de actul local al angajatorului.

PRACTICA TRIBUNALĂ 2. La sfârșitul lunii, bonusul lui R., spre deosebire de alți angajați, era de 0%. Procurorul, în interesul lui R., a intentat societății un proces pentru recuperarea sporului. Cu toate acestea, instanța a respins cererea. În conformitate cu contractul de muncă al lui R. și cu Reglementările privind sistemul de salarizare, salariatului se plătesc sporuri lunare cu respectarea următoarelor trei condiții: îndeplinirea de către întreprindere a planului de producție, absența de către salariat a încălcărilor disciplinei muncii și indeplinirea indicatorilor individuali de bonus aprobati prin ordin al directorului general. Nu au fost înregistrate încălcări ale disciplinei muncii împotriva lui R. Instanța a constatat însă că nu au îndeplinit planul de producție și indicatorii individuali de promovare. Acumularea unui bonus pentru alți angajați nu poate servi drept bază obligatorie pentru acumularea acestuia către R.

Condiția 2. Cum se înregistrează baza de plată a bonusurilor care nu depinde de functia muncii angajat

Formulare corectă:"Toata lumea angajați cu normă întreagă dacă în statul de plată există fonduri, se poate plăti, prin ordin separat al angajatorului, un bonus dedicat vacanță corporativă— ziua înființării companiei este 4 aprilie. Suma bonusului este egală pentru toți angajații și se ridică la 500 de ruble fiecare. În lipsa unui stat de plată Bani Nu se fac bonusuri în aceste scopuri.”

Formulare controversată:„Angajatorul plătește anual un bonus pentru vacanța corporativă, ziua înființării companiei, 4 aprilie.”

Eșecul celei de-a doua formulări este că stabilește în esență obligația angajatorului de a plăti un bonus, iar volumul acestuia nu este specificat. Ca urmare, chiar și în absența oportunității financiare, angajatorul va trebui să plătească bonusul anual la data stabilită.

PRACTICA JUDICIARĂ 3. Instanța a satisfăcut pretențiile lui S. de a întreprindere municipală privind încasarea asistenței financiare, bonusuri până la 8 martie și dobânzi pentru întârzierea acestor plăți. Instanța a constatat că reclamantul, în conformitate cu contractul colectiv și cu Regulamentul de salarizare a întreprinderii unitare municipale, are dreptul de a primi ajutor financiar la sfârșitul anului în cuantum de salariu și de a primi un spor până la data de 8 martie. în valoare de 1000 de ruble. Inculpatul si-a justificat pozitia prin faptul ca S. nu a lucrat un an intreg, deci nu a fost platita ajutor material, iar bonusurile au fost plătite altor angajați pentru depunerea la timp a rapoartelor, atitudinea conștiincioasă față de execuție atributii oficiale. Instanța a apreciat argumentele pârâtei nesuportabile și contrare contractului colectiv, precum și Regulamentului de salarizare.

Condiția 3. Cum să refuzi să plătești un bonus unui angajat concediat

Formulare corectă:„Prima de sfârșit de an prevăzută la clauza 4 din Regulamentul Bonusului este supusă acumulării și plății angajaților care au lucrat cel puțin 200 de zile lucrătoare în anul de raportare și au lucrat în SRL la sfârșitul anului de raportare, inclusiv cei a căror ultima zi lucrătoare a fost 31 decembrie a anului de raportare.” .

În acest caz, beneficiarul bonusului este desemnat în mod clar, ceea ce nu permite angajaților disponibilizați să pretindă compensații materiale până la sfârșitul anului.

PRACTICA DE ARBITRAJ. Opt reclamanți au depus un proces împotriva unității militare pentru modificarea datei concedierii, încasarea sporurilor și invalidarea certificatului de salariu mediu. În întâmpinare au indicat că au lucrat în unitatea militară în diverse funcții, dar din cauza măsurilor organizatorice și de personal efectuate de către inculpat au fost concediați. În același timp, niciunul dintre ei nu a primit o remunerație unică la sfârșitul anului, care este prevăzută prin ordinul ministrului apărării al Federației Ruse din 10 noiembrie 2008 nr. 555. Instanța a respins cerere, întrucât acest ordin și contractul colectiv nu conțin norme care să oblige pârâtul la efectuarea acestor plăți 4 .

Un caz similar a fost examinat de Tribunalul Regional din Volgograd. Potrivit a șase reclamanți, la concediere nu li s-a plătit remunerație pe an, deși aceasta se datorează tuturor angajaților care au lucrat în firmă de cel puțin un an și nu au penalități. Instanța a constatat că, în virtutea clauzelor 3.1, 3.4 din Reglementările temporare, salariaților se plătesc sporuri din profiturile SA în limita fondurilor alocate pentru sporuri la calculul volumului de produse vândute, venit brutși profiturile societății. Bonusurile se distribuie la o ședință comună a administrației, maiștrilor, echipele de producție, membri de sindicat. La 07 iunie 2010, la o astfel de întâlnire, s-a decis plata unei recompense bănești sub formă de asistență financiară către concediul de odihnă anual angajații care lucrează la SA începând cu data de 01.06.2010. Potrivit dosarului cauzei, reclamanții au fost concediați înainte de această dată. Instanța a recunoscut acțiunile inculpatului în neacumulare și neplată de acest tip stimulente financiare legitim. În plus, nu a fost luată nicio decizie de alocare a fondurilor pentru bonusuri 5 .

Formulare controversată:„Primul de la sfârșitul anului se acordă angajaților cu normă întreagă ai SRL în modul și cuantumul prevăzute la capitolul N din Regulamentul privind bonusurile.”

Formularea controversată constă în faptul că cercul beneficiarilor de bonusuri nu este definit, întrucât organizația poate avea angajați care nu au lucrat în anul de raportare (de exemplu, cei aflați în concediu pentru creșterea copilului). În plus, pe parcursul anului într-o organizație, angajații sunt concediați, angajați, transferați, iar formularea nu conține nicio diferențiere, prin urmare, atunci când se aplică un fel de situație de urgență, angajatorul nu poate evita apariția unor dispute.

PRACTICA TRIBUNALĂ 6. Procurorul, în interesul lui Z., I., D., a făcut apel la instanță cu cerere de obligare a Școlii Gimnaziale a Instituției Municipale de Învățământ să stabilească cuantumul sporurilor acestora pt. indicatori calitativi lucrează pe baza rezultatelor anului universitar și plătește aceste sume. Remunerarea pe baza rezultatelor muncii pe an face parte din remunerație, astfel încât angajații care sunt concediați înainte de sfârșitul perioadei pentru care se plătește remunerația pot solicita și ea.

Reglementările privind plățile de stimulente către angajații instituțiilor de învățământ municipale ale școlilor secundare indică faptul că este prevăzut un bonus unic pentru obținerea de rezultate ridicate în muncă, care se realizează pe baza deciziei comisiei de atribuire a plăților de stimulare. Instanța a satisfăcut cererea în totalitate, întrucât nu a fost prevăzută excluderea din numărul de sporuri pentru angajații care au demisionat înainte de sfârșitul anului.

Condiția 4. Cum să reduceți mărimea bonusului din cauza nerespectării standardelor orelor de lucru

Formulare corectă: „Primul se calculează pentru timpul efectiv lucrat în perioada de raportare, care nu include:

- rămâne în concediu principal sau suplimentar;

- aflat în concediu de maternitate;

- aflați în concediu pentru creșterea copilului;

- perioada de incapacitate de muncă, inclusiv îngrijirea unui membru bolnav al familiei.

Formulare controversată:„Bonusul este acordat angajaților din toate departamentele pentru ultima lună/an.”

A doua formulare nu precizează clar dacă angajatorul are dreptul să reducă mărimea bonusului sau să nu-l plătească deloc acelor angajați care nu au lucrat efectiv în perioada de facturare, ceea ce poate provoca dispute. Prima formulare permite angajatorului să nu plătească un bonus angajaților care au lipsit de la serviciu jumătate sau mai mult din perioada de raportare. În același timp, reglementarea clară a mărimii reducerii bonusului pune angajatorul în limite stricte.

PRACTICA JUDICIARĂ 7. Sh. a intentat un proces pentru invalidarea ordonanțelor care i-au aplicat sancțiuni, în legătură cu care a fost privat de 30% din bonus pe baza rezultatelor muncii pentru decembrie 2010 și 50% pentru ianuarie 2011. Din momentul prescripției pentru ordonanța Sh. a ratat acumularea bonusului pentru decembrie 2010, iar instanța a refuzat să-i satisfacă cererea în această parte.

În continuare, la examinarea cauzei, instanța a constatat că Sh. a fost mustrat la 18 februarie 2011 pentru îndeplinirea necorespunzătoare a atribuțiilor sale de serviciu, drept urmare a fost lipsit de 50% din bonusul aferent lunii ianuarie 2011. Instanța a concluzionat că pedeapsa a fost aplicată în mod legal, în timp ce angajatorul a urmat procedura stabilită, prin urmare, nu există motive de anulare a comenzii în ceea ce privește impunerea acțiune disciplinară Nu. Totuși, conform Regulamentului cu privire la bonusuri, atunci când se face o remarcă unui angajat, se acordă un bonus în valoare de 80% din valoarea sa stabilită. Din textul ordonanței atacate rezultă că decizia de a nu acumula reclamantului 50% din sporul pe baza rezultatelor lucrărilor pentru luna ianuarie 2011 este o consecință directă a mustrării anunțate reclamantei. Astfel, angajatorul avea dreptul să-l priveze pe reclamantă de un spor numai în limitele stabilite prin prezentul Regulament. Drept urmare, instanța a satisfăcut parțial pretențiile lui Sh., încasând de la angajator o parte din bonusul insuficient acumulat).

REGULI PENTRU FIXAREA TERMINELOR PENTRU REDUCEREA DIMENSIUNILOR PREMIEI

Transparenţă. Fiecare angajat are posibilitatea de a calcula independent cuantumul bonusurilor care i se cuvine, pe baza formulelor de calcul ale Regulamentului privind bonusurile sau a altui act local al organizației care reglementează calculul și plata bonusurilor.

Claritatea motivelor. Motivele posibile pentru reducerea primei trebuie prevăzute în Regulamentul privind bonusurile sau în alt act local care reglementează procedura de calcul și plată a primelor. Fiecare angajat, după ce a studiat acest document, va putea determina independent dacă bonusul său va fi redus și cu cât.

Lipsa subiectivității. Este extrem de nedorit să se acorde dreptul de a decide problema cui și în ce valoare să se acorde un bonus superiorilor imediati ai angajaților. Dacă în actul local al organizației există o prevedere similară, calculul sporurilor se va face direct dependent de atitudinea șefului față de subordonat, care servește drept semn indirect de discriminare. Și, prin urmare, poate servi drept bază pentru o dispută juridică.

Condiția 5. Cum să evitați plata unui bonus unui angajat care are o sancțiune disciplinară

Formulare corectă:„Primul se acordă doar angajaților cu normă întreagă ai SRL care au respectat în mod corespunzător cerințele reglementărilor interne de muncă în anul de raportare. Bonusul unui angajat al SRL nu se acumulează și nu este plătit integral dacă există o sancțiune disciplinară nerezolvată pentru încălcarea disciplinei muncii în perioada de facturare.”

Această interpretare permite angajatorului să nu încurajeze pe cei care încalcă disciplina, ceea ce poate fi folosit chiar ca măsură de influență asupra angajaților. Cu toate acestea, această formulare obligă angajatorul să plătească un bonus unui angajat care nu are penalități pentru perioada de plată.

PRACTICA INJUDICIALĂ 8 .În conformitate cu contractul de servicii al lui K., a fost stabilit un salariu, care include bonusuri pentru îndeplinirea unor sarcini deosebit de importante și complexe. Singurul motiv pentru care funcționarii publici nu sunt nominalizați pentru prim este prezența unei sancțiuni disciplinare restante.

Instanța a constatat că nu i s-au plătit bonusuri lui K. Totodată, nu s-a făcut nicio dovadă că la momentul acordării primelor restului angajaților ar fi avut o sancțiune disciplinară. În consecință, instanța a obligat inculpatul la plata sumei în litigiu.

Prezența formulării corecte în actele locale care reglementează calculul și plata sporurilor nu garantează angajatorului absența litigiilor. Deci, de exemplu, „transparența” redactării îi va oferi salariatului posibilitatea de a contesta acumularea unui spor în cuantum redus dacă angajatorul depășește competențele care sunt stabilite în actul local.

Formulare controversată:„Pentru încălcarea disciplinei muncii, salariatul este lipsit de sporuri”; „Pentru încălcarea disciplinei muncii în SRL se aplică următoarele tipuri de sancțiuni disciplinare: mustrare, mustrare, privarea de sporuri, concediere.”

Privarea de bonusuri nu poate fi considerată o pedeapsă. Lista sancțiunilor disciplinare este cuprinsă în art. 192 din Codul Muncii al Federației Ruse și nu este supus extinderii de către angajatori. Excepțiile prevăzute în partea 5 a art. 189 din Codul Muncii al Federației Ruse se referă legi federale, actele și reglementările disciplinare care pot prevedea alte sancțiuni.

Nici măcar claritatea și corectitudinea formulării nu poate proteja întotdeauna angajatorul de apariția unor conflicte de muncă întemeiate pe neconcordanța ordinului de privare a sporului de prevederile art. 193 Codul Muncii al Federației Ruse.

PRACTICA TRIBUNALĂ 9 . E. a formulat cerere de înlăturare a sancțiunilor disciplinare și despăgubiri pentru prejudiciul moral. Studiind materialele cauzei, instanța a constatat că pârâta i-a aplicat reclamantei două pedepse: sub forma unei sancțiuni disciplinare și a unei reduceri parțiale a cuantumului sporului, care nu este permisă de lege. După ce a constatat nerespectarea de către angajator a procedurii de impunere a sancțiunii disciplinare sub formă de mustrare, instanța a ajuns la concluzia că ordinul a fost emis în mod ilegal.

Cererile reclamantei de invalidare a ordinului de reducere a sporurilor si de incasare a sporului nu pot fi insa indeplinite, intrucat parata, in virtutea Regulamentului existent privind sporurile pentru salariati, avea dreptul sa reduca cuantumul sporului, intrucat a instituit o încălcarea obligaţiilor de muncă ale reclamantului, fapt care se confirmă prin act.

Instanța a satisfăcut parțial cererile lui E.: ordinul de declarare a mustrării a fost declarat ilegal, iar ordinul de privare de bonus a fost menținut.

METOARE PENTRU ANGAJATORII

Premiul nu cunoaște restricții: nici cantitativ, nici calitativ, nici în componența celor premiați. Nu există minime sau maxime stabilite prin lege. plăți bonus.

În virtutea prevederilor art. 135 din Codul Muncii al Federației Ruse, bonusul este inclus în sistemul de remunerare. Dar este posibil să nu fie inclus în el: de exemplu, un bonus unic pentru un anumit angajat, neprevăzut de reglementările locale și de un contract de muncă.

Privarea de sporuri nu este o măsură disciplinară. Toate tipurile de sancțiuni disciplinare sunt enumerate la art. 192 din Codul Muncii al Federației Ruse și nu fac obiectul unei interpretări ample.

Este necesar să se distingă deprecierea-pedeapsa de absența (privarea) dreptului la spor. Angajatorul nu are dreptul să facă primul; al doilea - are drepturi depline în conformitate cu actele locale ale organizației.

Valoarea bonusului acumulat, procedura și cazurile de reducere a acestuia, mărimea factorului de reducere - toate aceste condiții, reflectate în actele locale ale organizației, reduc semnificativ riscul de dispute cu angajații cu privire la calcularea și plata bonusurilor. .

Concentrarea prevederilor și formulelor în unul sau două acte locale facilitează procesul de proba în instanță, simplifică procedura de calcul a primei, minimizează posibilitatea de contestare a acesteia și reduce numărul total de litigii.